Marktgröße und Marktanteil für industrielle Gasturbinen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.35 Milliarden US-Dollar |

| Marktgröße (2031) | 14.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Gasturbinen von Mordor Intelligence

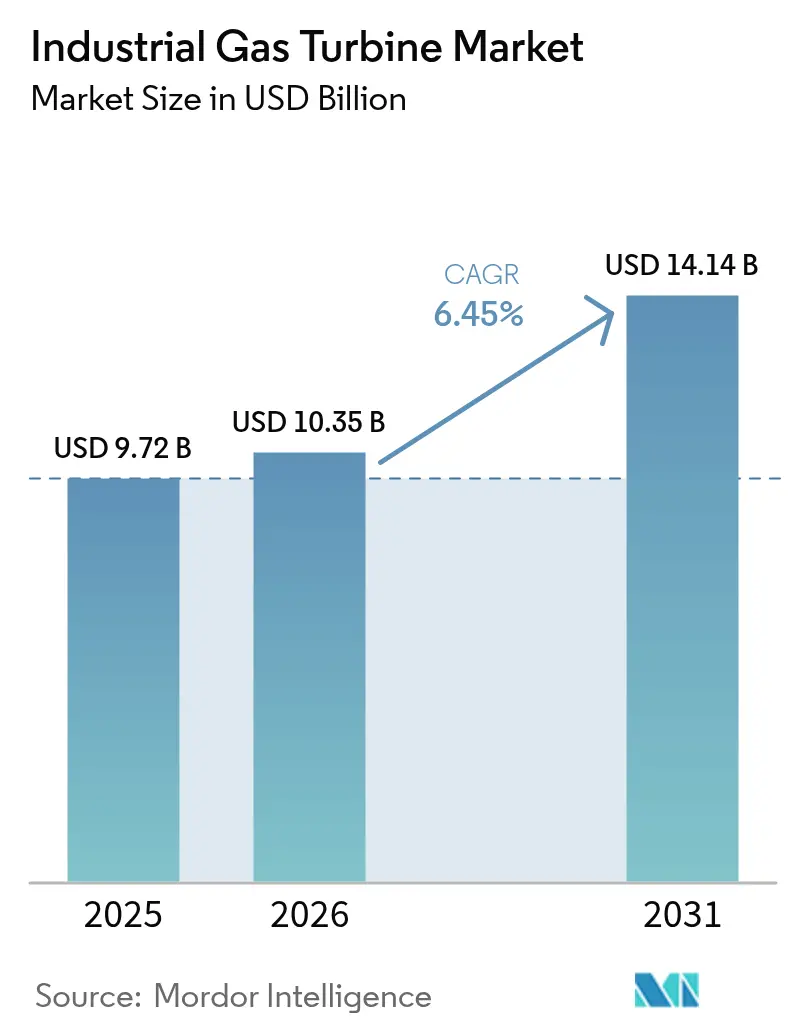

Die Marktgröße für industrielle Gasturbinen wird im Jahr 2026 auf 10,35 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 9,72 Milliarden USD, mit Prognosen für 2031 von 14,14 Milliarden USD, was einer CAGR von 6,45 % über den Zeitraum 2026–2031 entspricht.

Das rasante Wachstum der Stromnachfrage aus digitaler Infrastruktur, die Einführung wasserstofffähiger Technologien und das Bestreben der Versorgungsunternehmen nach kohlenstoffärmerer Grundlastkapazität halten den Markt für industrielle Gasturbinen auf einem Aufwärtskurs. Großangelegte Kapazitätserweiterungen, insbesondere in der Asien-Pazifik-Region, decken sich mit dem wachsenden Bedarf an flexibler Reservekapazität, die das rasche Wachstum der erneuerbaren Energien ergänzt. Datenzentren mit Kraft-Wärme-Kopplung (KWK), die Effizienzführerschaft von Turbinen mit über 300 MW sowie mobile modulare Anlagen für klimaresistente Netze stärken gemeinsam die Marktdynamik. Unterdessen bemühen sich die Originalgerätehersteller darum, Engpässe bei Schmiedeteilen und Superlegierungen zu beheben, ihre regionalen Produktionsstandorte auszubauen und die 100-%-Wasserstofffähigkeit zu validieren, um ihre langfristige Relevanz zu sichern.

Wesentliche Erkenntnisse des Berichts

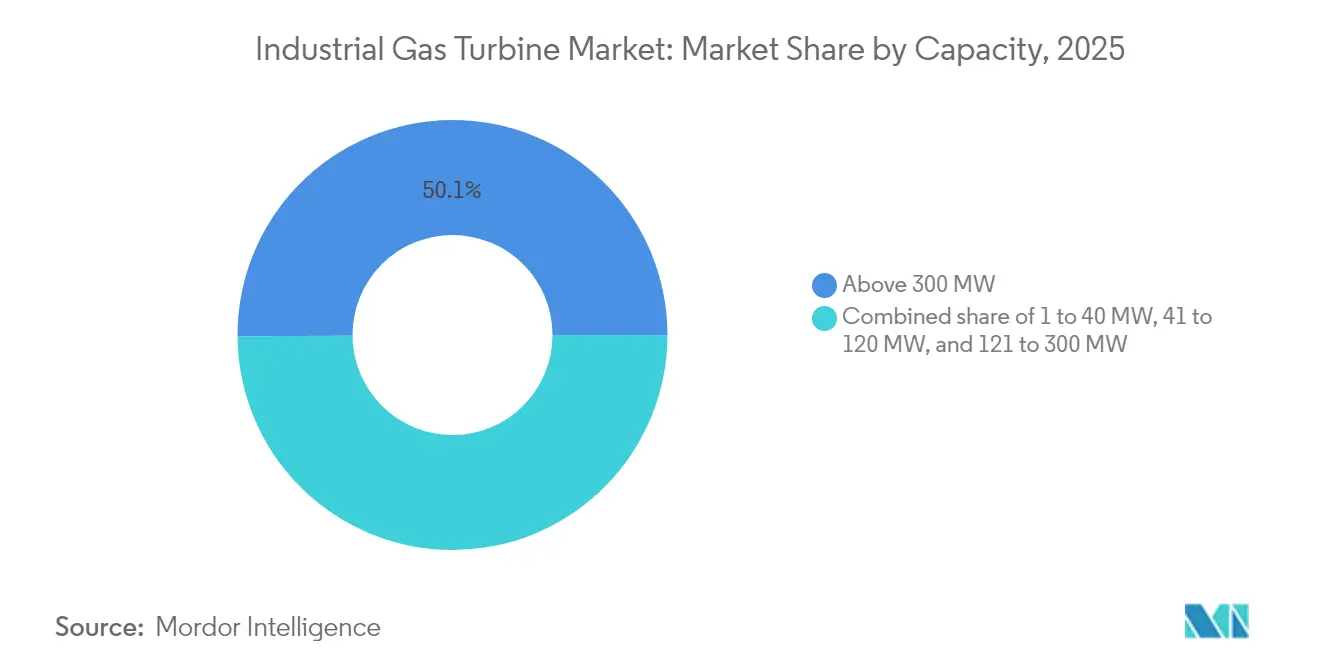

- Nach Kapazität führten Anlagen mit über 300 MW den Markt für industrielle Gasturbinen mit einem Marktanteil von 50,10 % im Jahr 2025 an, während das Segment 120–300 MW bis 2031 voraussichtlich mit einer CAGR von 9,42 % wachsen wird.

- Nach Rahmentyp entfielen auf Schwertypmaschinen 69,20 % des Umsatzes im Jahr 2025; Aeroderivat-Einheiten werden bis 2031 voraussichtlich die höchste CAGR von 8,2 % aufweisen.

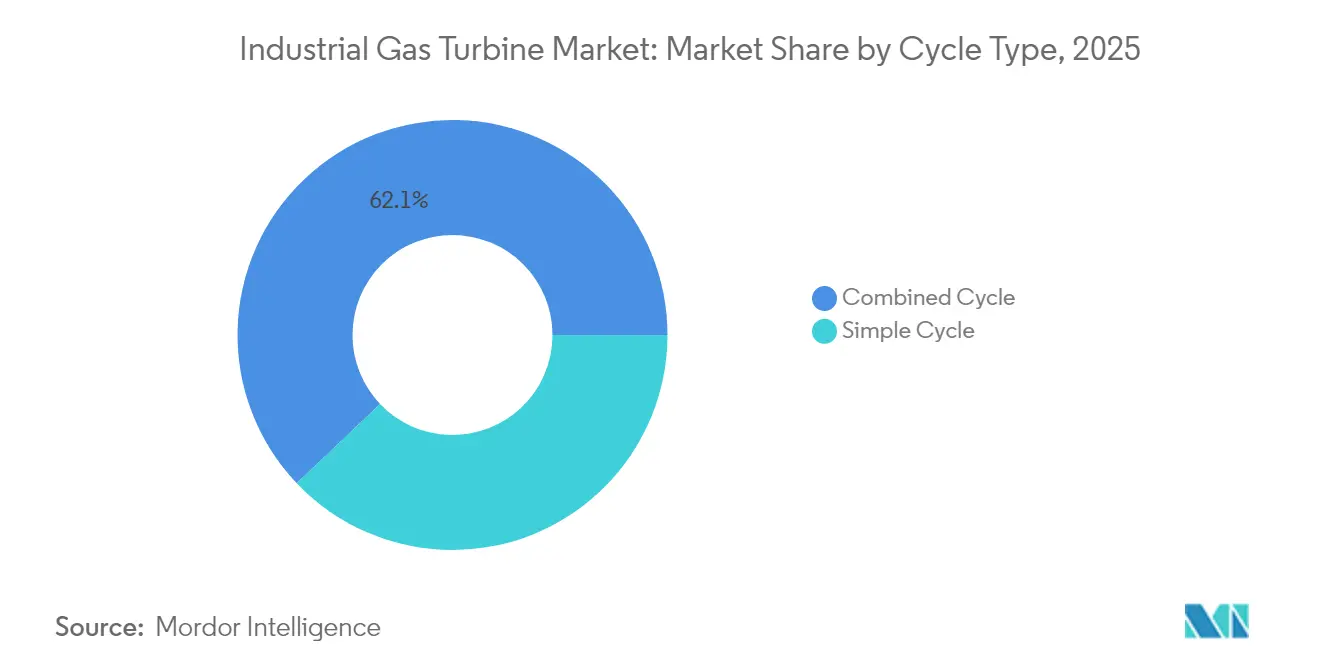

- Nach Zyklus erfassten Kombizyklussysteme 62,10 % der Marktgröße für industrielle Gasturbinen im Jahr 2025 und werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,25 % wachsen.

- Nach Anwendung entfielen auf Energieversorger 70,20 % des Umsatzes im Jahr 2025, während die industrielle Kraft-Wärme-Kopplung bis 2031 voraussichtlich mit einer CAGR von 8,95 % zulegen wird.

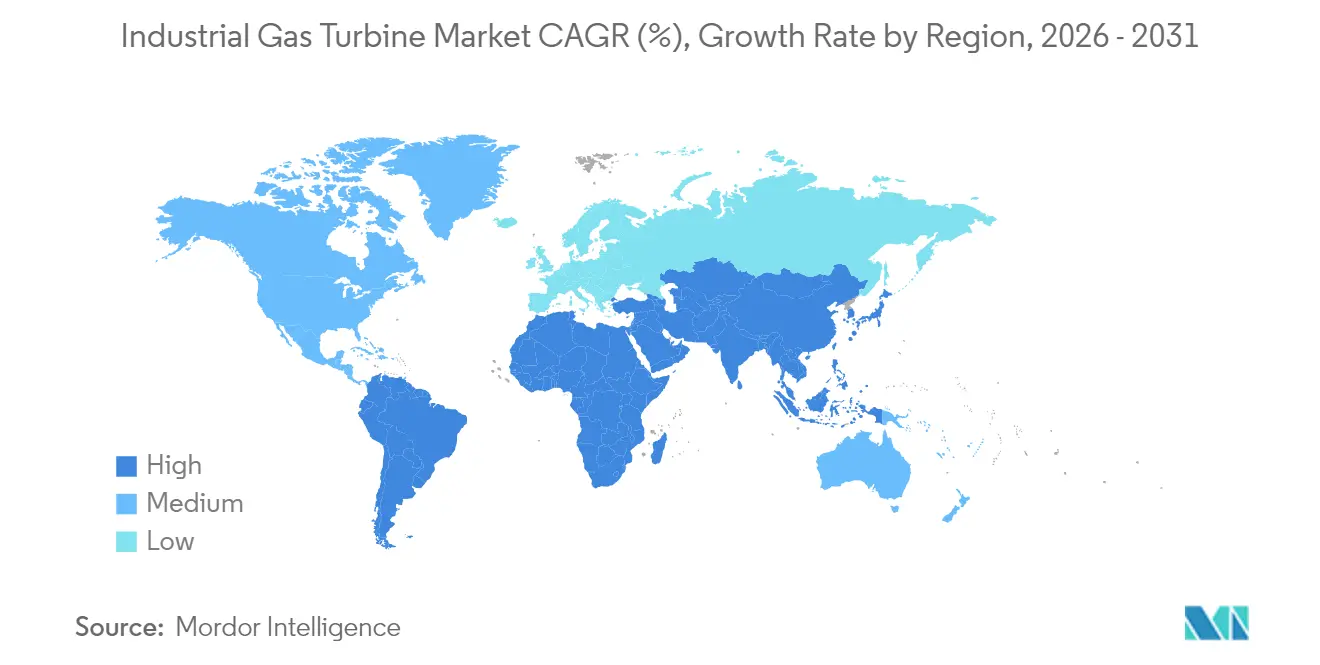

- Nach Geografie entfielen auf die Asien-Pazifik-Region 45,60 % des globalen Umsatzes im Jahr 2025, und die Region wird bis 2031 voraussichtlich mit einer CAGR von 6,75 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Auswirkungen von Treibern auf den Markt für industrielle Gasturbinen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Stromnachfrage in Schwellenländern | +1.80% | Asien-Pazifik, Naher Osten, Afrika | Mittelfristig (2–4 Jahre) |

| Umstieg von Kohle auf Gas im Stromerzeugungsmix der Versorgungsunternehmen | +1.50% | Weltweit, Schwerpunkt in Asien-Pazifik und Osteuropa | Langfristig (≥ 4 Jahre) |

| Flexibilitätsbedarf für den Ausgleich erneuerbarer Energien | +1.20% | Weltweit, insbesondere Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Bauboom für Datenzentren mit Kraft-Wärme-Kopplung | +1.00% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wasserstofffähige industrielle Nachrüstungen | +0.80% | Europa, Nordamerika, Australien | Langfristig (≥ 4 Jahre) |

| Mobile modulare Turbinen für klimaresistente Netze | +0.40% | Weltweit, katastrophenanfällige Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Stromnachfrage in Schwellenländern

Nigerias 1.350-MW-Anlage, Vietnams Plan für 84 GW LNG-basierter Kapazität bis 2035 und Tansanias erste Kombizyklusanlage veranschaulichen, wie Entwicklungsländer direkt auf sauberere Gastechnologie umsteigen, um den industrialisierungsbedingten Verbrauchsanstieg zu bewältigen. Exportkreditagenturen und multilaterale Kreditgeber, wie die U.S. International Development Finance Corporation, unterstützen die Projektfinanzierbarkeit und beschleunigen Turbinenaufträge in Subsahara-Afrika. Aufgrund ihrer schnellen Hochlaufkapazität und geringeren Partikelemissionen im Vergleich zu Kohle betrachten regionale politische Entscheidungsträger Gasturbinen als pragmatische Ergänzungen zu erneuerbaren Energien.(1)Sumitomo Corporation, "Tansania Kinyerezi II Kombizykluskraftwerk," sumitomocorp.com

Umstieg von Kohle auf Gas im Stromerzeugungsmix der Versorgungsunternehmen

Versorgungsunternehmen, die Kohle durch hocheffiziente Kombizyklusanlagen ersetzen, berichten von CO₂-Reduktionen von bis zu 70 % und Kapitalkosteneinsparungen von 30 % gegenüber Neubauten durch die Wiederverwendung bestehender Infrastruktur. Asiatische Projekte wie Guangdong Huizhou setzen 9HA-Klasse-Turbinen ein, die heute 10 % Wasserstoffbeimischung ermöglichen, mit Fahrplänen für 100 %, was nationale Dekarbonisierungsziele mit Netzversorgungssicherheit in Einklang bringt. Kumulative Umstellungen von Kohle auf Gas haben seit 2010 bereits 500 Millionen Tonnen CO₂ vermieden, was die klimatische Bedeutung dieses Übergangs unterstreicht.

Flexibilitätsbedarf für den Ausgleich erneuerbarer Energien

Die Startfenster von Gasturbinen von unter 5 Minuten liefern kritische Systemdienstleistungen, während die Durchdringung von Wind- und Solarenergie zunimmt. Eine 48-MW-Spitzenlastanlage im Vereinigten Königreich erreicht in 2,5 Minuten volle Leistung und gleicht intermittierende erneuerbare Energien für 20.000 Haushalte aus. Neue Konstruktionen betonen schnelles Takten und Teillasteffizienz, während Hybridkonfigurationen Aeroderivat-Turbinen mit Batteriesystemen für mehrstündige Belastbarkeit kombinieren.

Bauboom für Datenzentren mit Kraft-Wärme-Kopplung

KI-gesteuerte Datenzentren könnten bis 2030 einen Bedarf von 1.000 TWh haben, was dem gesamten Strombedarf Japans entspricht, und Investoren wenden sich der Kraft-Wärme-Kopplung auf Basis von Gasturbinen für zuverlässige, effiziente Vor-Ort-Energieversorgung zu.(2)Internationale Energieagentur, "Datenzentren und Digitalisierungsausblick 2024," iea.org LM2500XPRESS-Pakete ersetzen Flotten von Dieselaggregaten, senken die Energiekosten um bis zu 60 % und betreiben bereits Wasserstoffgemische. Ein 10-Milliarden-USD-Campus in Pennsylvania wird sieben 7HA.02-Turbinen mit Kohlenstoffabscheidung kombinieren, um Hyperscale-Rechenlasten zu versorgen.

Analyse der Auswirkungen von Hemmnissen auf den Markt für industrielle Gasturbinen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stromgestehungskosten erneuerbarer Energien unterbieten Gas | -1.40% | Weltweit, insbesondere Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Erdgaspreise | -0.90% | Weltweit, am stärksten in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Kohlenstoffgrenzzölle auf gasbasierte Exporte | -0.60% | Europa mit globalen Auswirkungen | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für Schmiedeteile und Superlegierungen | -0.80% | Weltweit, Technologie-Produktionszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stromgestehungskosten erneuerbarer Energien unterbieten Gas

Die Kosten für Photovoltaik sind seit 2010 um 90 % auf 0,044 USD/kWh gesunken, und 81 % der neuen erneuerbaren Energien übertreffen 2023 fossile Alternativen im Preis. Der dispatchable Wert hält Kombizyklusanlagen dort wettbewerbsfähig, wo Netzdienstleistungen einen Aufpreis erzielen. Gasturbinen verlagern sich daher von der Grundlast zu flexiblen Spitzenlastagregaten, was Konstruktionsverbesserungen für schnelles Takten erfordert.

Volatilität der Erdgaspreise

LNG-Kassapreise schwankten im 4. Quartal 2023 um 21 % nach oben und dann 29 % nach unten, was das geopolitische Risiko unterstreicht. Terminkurven zeigen für asiatisches LNG im Jahr 2025 einen Preis von 13 USD/mmBtu, was dem Doppelten des regulierten indischen Preises entspricht, und veranlasst Käufer, auf Langzeitverträge und diversifizierte Brennstoffe zu setzen.(3)Institut für Energiewirtschaft und Finanzanalyse, "LNG-Markt-Tracker Q4 2024," ieefa.org Die Originalgerätehersteller begegnen der Unsicherheit mit Zweistoffkapazität und höheren Grenzwerten für Wasserstoffbeimischungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für industrielle Gasturbinen

Nach Kapazität:

Anlagen im Versorgungsmaßstab dominieren, während mittelgroße Turbinen zulegenAnlagen mit über 300 MW entfielen 2025 auf 50,10 % des Marktanteils für industrielle Gasturbinen und werden wegen ihrer Kapitaleffizienz und Bereitschaft zur Kohlenstoffabscheidung bevorzugt. Ein führendes 5.300-MW-Komplex in Thailand mit acht M701JAC-Einheiten veranschaulicht die Skalenvorteile dieser Großanlagen. Parallel dazu bedient die Klasse 120–300 MW, das am schnellsten wachsende Segment mit einer CAGR von 9,42 %, modulare Stromversorgungskonzepte, Mikronetze und dezentrale Stromerzeugung. Solche Projekte passen hervorragend zu klimaresistenten Netzstrategien und gestaffelten Investitionsmodellen. Lieferkettenengpässe begrenzen die Produktionskapazitäten für besonders große Rahmen bis 2031, was Kunden dazu veranlasst, auf den mittelgroßen Bereich zurückzugreifen, wo Lieferzeiten kürzer und die Versandlogistik einfacher sind.

Die Originalgerätehersteller verfeinern kontinuierlich die Verbrennungssysteme für beide Klassen, zunächst mit dem Ziel von 50 % Wasserstoffbeimischungen und Wegen zu 100 % durch Upgrade von Brennern und Steuerungssoftware. Die Marktgröße für industrielle Gasturbinen im mittelgroßen Bereich wird voraussichtlich erheblich zunehmen, da Regierungen die rasche Einführung kohlenstoffarmer Kapazitäten fördern.

Nach Rahmentyp:

Zuverlässigkeit von Schwertypanlagen überwiegt die Agilität von Aeroderivaten – dennoch liegt das Wachstum beim LetzterenSchwertypkonfigurationen sicherten sich 69,20 % des Umsatzes im Jahr 2025, ein Beleg für ihren jahrzehntelangen Lebenszyklus im Grundlastbetrieb. Die Effizienz überschreitet nun im Kombizyklus-Modus mit den neuesten HL-Plattformen 64 %. Aeroderivat-Pakete, die nur 30,80 % des Umsatzes ausmachen, werden bis 2031 voraussichtlich mit einer CAGR von 8,2 % expandieren, angetrieben durch die Nachfrage nach 10-50-MW-Blöcken, die in wenigen Minuten einen Kaltstart durchführen können. LM2500XPRESS-Einheiten beispielsweise verkürzen Bauzeitpläne um 40 % und nehmen vom ersten Tag an 35 % grünen Wasserstoff an. Schwertypanbieter begegnen dem durch die Modularisierung von Hilfsaggregaten und die Verkürzung von Wartungsunterbrechungen, wodurch die Gesamtbetriebskostenlücke zur Aeroderivat-Flotte abnimmt.

Nach Zyklus:

Effizienz des Kombizyklus treibt die Marktpräferenz anKombizyklusanlagen entfielen 2025 auf 62,10 % des Marktanteils für industrielle Gasturbinen und werden zwischen 2026 und 2031 voraussichtlich eine CAGR von 7,25 % verzeichnen, was ihren klaren Kosten-Leistungs-Vorteil gegenüber Einfachzyklusalternativen unterstreicht. Ihre Fähigkeit, den Anlagenwirkungsgrad durch die Nutzung von Abwärme zur Dampferzeugung auf über 60 % zu steigern, sichert ihre Rolle im Grundlast- und Mittellastbetrieb, insbesondere dort, wo Kohlenstoffvorschriften hohe thermische Leistung begünstigen. Projekte wie Saudi-Arabiens Komplexe Taiba und Qassim zeigen, wie Versorgungsunternehmen Mehrglgawatt-Erweiterungen beschleunigen und dabei die CO₂-Emissionen um 60 % im Vergleich zu ölbefeuerten Anlagen reduzieren können. Einfachzykluspakete bleiben für den Spitzenlastbetrieb, die Notstromversorgung und Märkte relevant, die schnelle Abgabe zu geringeren Anschaffungskosten schätzen.

Kontinuierliche Upgrades der Abhitzedampferzeuger und engere Dampfturbinenintegration verringern Installationszeiträume und steigern die Betriebsflexibilität. Die Zhoushan-Anlage in China veranschaulicht die Entwicklung: Ihre 9HA.02-Turbinen nahmen den Betrieb mit einem 10%-Wasserstoffgemisch auf, mit dem Ziel, 50 % zu erreichen, was beweist, dass Kombizyklusanlagen auf sauberere Brennstoffe umsteigen können, ohne an Effizienz einzubüßen. Modulare Gleichgewichts-of-Plant-Aggregate und fabrikseitig fertiggestellte Abhitzedampferzeuger-Abschnitte verkürzen Bauzeitpläne – ein entscheidender Vorteil, da Netzbetreiber hohen Anteil erneuerbarer Energien mit gesicherter Kapazität kombinieren wollen. Infolgedessen wird erwartet, dass der Kombizyklus-Anteil an der Marktgröße für industrielle Gasturbinen in absoluten Zahlen zunimmt, auch wenn Einfachzyklusaufträge in Nischenanwendungen stabil bleiben.

Nach Anwendung:

Energieversorger führen, während industrielle Kraft-Wärme-Kopplung zulegtEnergieversorger dominierten den Sektor mit 70,20 % der Marktgröße für industrielle Gasturbinen im Jahr 2025, was die kontinuierliche Netzausdehnung und den Ersatz veralteter Kohlekraftwerke widerspiegelt. Große integrierte Versorgungsunternehmen schätzen die Turbinenbeständigkeit, den hohen Wirkungsgrad und die Kompatibilität mit aufkommenden Kohlenstoffabscheidungssystemen, wenn sie ihre Grundlastflotten modernisieren. Im Gegensatz dazu ist die industrielle Kraft-Wärme-Kopplung (KWK) der am schnellsten wachsende Bereich mit einer CAGR von 8,95 % bis 2031, getrieben durch energieintensive Hersteller, die Effizienzgewinne und niedrigere Scope-1-Emissionen anstreben. Der Wechsel von Kohlekesseln zur Gasturbinen-KWK in der Anlage von Tate & Lyle hob den Gesamtwirkungsgrad auf über 80 % und reduzierte gleichzeitig die Schadstoffe deutlich, was die wirtschaftliche Logik des Segments verdeutlicht.

Die Wirtschaftlichkeit industrieller Kraft-Wärme-Kopplung bleibt überzeugend: Einrichtungen erzielen 20–60 % Energiekosteneinsparungen und reduzieren Lastspitzengebühren um mehr als 40 % im Vergleich zu getrennten Wärme- und Stromerzeugungskonfigurationen. Datenzentren bilden nun ein stark wachsendes Teilsegment, das Turbinenabgase für Absorptionskältemaschinen zur Rack-Kühlung nutzt. Studien der U.S. Environmental Protection Agency bestätigen, dass Gasturbinen-KWK einen Gesamtwirkungsgrad von 80 % oder mehr erreichen kann – ein Wert, den Regulierungsbehörden und Investoren schätzen. Im Bereich der Schiffsantriebe spiegelt die von Baker Hughes und Hanwha in Entwicklung befindliche kleine ammoniakbetriebene Turbine den breiteren Marktpivot hin zu saubereren Brennstoffen wider. Insgesamt positionieren diese Trends die Kraft-Wärme-Kopplung und spezialisierte Industrieanwendungen dazu, einen größeren Anteil am Markt für industrielle Gasturbinen zu beanspruchen, auch wenn das Versorgungssegment seine Volumensführerschaft behält.

Geografische Analyse

APAC-Markt für industrielle Gasturbinen

Die Asien-Pazifik-Region entfiel im Jahr 2025 auf 45,60 % des weltweiten Umsatzes, angetrieben durch den Übergang von Kohle zu Gas, eine unaufhaltsame Urbanisierung und staatlich geförderte Investitionen. Chinas wasserstofffähiges Zhoushan-Projekt und Vietnams LNG-Fahrplan mit 84 GW verdeutlichen das politische Bekenntnis zu einer raschen Dekarbonisierung ohne Gefährdung der Energiesicherheit. Der Ausbau der Gasleitungsinfrastruktur in Indien und die Mandate für Spitzenlastkraftwerke in Australien verstärken den regionalen Bedarf zusätzlich. Der Markt für industrielle Gasturbinen im Asien-Pazifik-Raum ist der weltweit größte und wird in der Region voraussichtlich mit einer CAGR von 6,75 % wachsen.

Der Markt für industrielle Gasturbinen in Amerika und EMEA

Der reife Maschinenpark Nordamerikas wächst weiterhin durch KWK-Anlagen für Rechenzentren und erneuerbare Energieprojekte. Die Bestellung von bis zu 11 in Amerika gefertigten 7HA-Turbinen durch Duke Energy zeugt von einer robusten Inlandsnachfrage in energieintensiven Bundesstaaten. In Europa hat sich der Fokus auf Wasserstoffbereitschaft und Technologien mit CO₂-Abscheidung verlagert, wie die Installation von EnBW in Stuttgart-Münster zeigt. Im Nahen Osten münden die Initiativen der Vision 2030 in Ausschreibungen im Mehrigigawatt-Bereich in Saudi-Arabien und den Vereinigten Arabischen Emiraten, wo Erdgas weiterhin ein strategischer Brückenenergieträger bleibt. Afrika weist mehrere Projekte auf, darunter Nigerias 1.350-MW-Kraftwerk, das 11 % des nationalen Bedarfs decken wird. Südamerika ergänzt selektiv hocheffiziente Gas-und-Dampf-Kraftwerke, wobei Brasilien die Bereitstellung von regelbarer Kapazität zur Stabilisierung seines wasserkraftdominierten Netzes in den Vordergrund stellt.

Wettbewerbslandschaft

GE Vernova, Siemens Energy und Mitsubishi Power halten gemeinsam etwa 70 % des globalen Marktanteils für industrielle Gasturbinen und produzieren Rahmen von 5 bis 575 MW. Lieferkettenbelastungen haben die Lieferzeiten für Neubauten auf bis zu fünf Jahre angehoben, was GE Vernova zu einer Erweiterung in Greenville im Wert von 600 Millionen USD und Siemens Energy zur Rückverlagerung von Werkzeugen für Heißgaspfad-Komponenten veranlasst hat.(4)RBN Energy, "Bericht über Engpässe in der Lieferkette für Gasturbinen 2025," rbnenergy.com Strategische Allianzen nehmen zu: Baker Hughes arbeitet mit Hanwha an kleinen ammoniakbetriebenen Turbinen zusammen, während IHI mit GE Vernova an Ammoniak-Brennern kooperiert und damit alternative Kraftstoff-Fahrpläne beschleunigt.

Das Aftermarket-Servicegeschäft mit einem kumulierten Wert von 302 Milliarden USD in diesem Jahrzehnt treibt die Konsolidierung voran. Die Übernahme von EthosEnergy durch One Equity Partners erweitert die Turbinenüberholungskapazität, um der anschwellenden Nachfrage aus in den 2000er Jahren in Betrieb genommenen Flotten gerecht zu werden. Mobile Lösungen und Datenzentren mit Kraft-Wärme-Kopplung stellen Weißraumbereiche dar, in denen Nischen-Aeroderivat-Spezialisten intensiv mit traditionellen versorgungsmaßstäblichen Originalgeräteherstellern konkurrieren. Die Wettbewerbsdifferenzierung schärft sich rund um validiertes 100%-Wasserstofffeuern, integrierte digitale Zwillinge und kohlenstoffabscheidungsfähige Inselblöcke.

Marktführer für industrielle Gasturbinen

Siemens AG

Mitsubishi Heavy Industries Ltd

Harbin Electric International Company Limited

Kawasaki Heavy Industries Ltd

General Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht behandelte Unternehmen im Markt für industrielle Gasturbinen

- GE Vernova (General Electric)

- Siemens Energy

- Mitsubishi Power

- Ansaldo Energia

- Harbin Electric

- Bharat Heavy Electricals

- Kawasaki Heavy Industries

- Solar Turbines (Caterpillar)

- MAN Energy Solutions

- MTU Aero / Vericor

- Baker Hughes

- Rolls-Royce Power Systems

- Doosan Enerbility

- Shanghai Electric

- Capstone Green Energy

- OPRA Turbines

- Triveni Turbines

- Alstom (GE Gas Power heritage)

- Elliott Group

- Centrax Industries

Analyse der Unternehmen im Markt für industrielle Gasturbinen lesen

Jüngste Branchenentwicklungen im Markt für industrielle Gasturbinen

- Mai 2025: GE Vernova sicherte sich einen bedeutenden Auftrag in Saudi-Arabien im Wert von bis zu 14,2 Milliarden USD zur Lieferung von Schwertypgasturbinen, die in Greenville, SC, hergestellt werden, für Projekte zur Unterstützung der Saudi Vision 2030.

- April 2025: Duke Energy wird bis zu 11 GE Vernova 7HA-Gasturbinen im Rahmen einer neuen Partnerschaft kaufen, die darauf abzielt, den wachsenden Energiebedarf zu decken. Dieser Auftrag wird durch GE Vernova's 600-Millionen-USD-Investition zur Erweiterung seines Fertigungswerks in Greenville, South Carolina, unterlegt, die 1.500 Arbeitsplätze schaffen wird.

- März 2025: Honeywell vereinbarte den Kauf von Air Products' LNG-Prozesstechnologiegeschäft für 1,81 Milliarden USD und stärkt damit End-to-End-Erdgaslösungen.

- Februar 2025: Baker Hughes und Hanwha haben eine Partnerschaft zum Entwickeln und Vermarkten von 16-MW-ammoniakbetriebenen Schiffsturbinen bis 2027 geschlossen. Diese Zusammenarbeit nutzt Baker Hughes' Kleingasturbinentechnologie und Hanwhas Expertise in Ammoniak-Verbrennungssystemen.

- Januar 2025: Chevron, Engine No. 1 und GE Vernova arbeiten zusammen, um 4 GW Rechenzentrumsstromkapazität unter Verwendung von GE Vernova's 7HA-Gasturbinen zu entwickeln, die über eine Kohlenstoffabscheidungstechnologie verfügen, die in der Lage ist, über 90 % der CO2-Emissionen abzuscheiden.

Geltungsbereich des globalen Marktberichts für industrielle Gasturbinen

Eine Gasturbine ist eine Art Verbrennungsmotor, der flüssige Brennstoffe wie Erdgas in mechanische Energie umwandeln kann. Diese Energie treibt dann einen Generator an, der elektrische Energie erzeugt, die über Stromleitungen zu Wohn- und Gewerbegebäuden übertragen wird.

Der Markt für industrielle Gasturbinen ist nach Kapazität, Technologietyp, Anwendung und Geografie segmentiert. Nach Kapazität ist der Markt in 1 bis 40 MW, 41 bis 120 MW, 121 bis 300 MW und über 300 MW unterteilt. Nach Technologietyp ist der Markt in Kombizyklus und Einfachzyklus segmentiert. Nach Anwendung ist der Markt in Energie, Öl und Gas sowie sonstige Anwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment basieren Marktgrößen und Prognosen auf dem Umsatz (USD).

Überblick über die Segmentierung

| 1 bis 40 MW |

| 41 bis 120 MW |

| 121 bis 300 MW |

| Über 300 MW |

| Aeroderivat |

| Schwertyp |

| Einfachzyklus |

| Kombizyklus |

| Energieversorger |

| Öl und Gas |

| Industrielle Kraft-Wärme-Kopplung |

| Marine und Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien | |

| Rest von Asien-Pazifik | |

| Südamerika | Argentinien |

| Brasilien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Rest von Naher Osten und Afrika |

| Nach Kapazität | 1 bis 40 MW | |

| 41 bis 120 MW | ||

| 121 bis 300 MW | ||

| Über 300 MW | ||

| Nach Rahmentyp | Aeroderivat | |

| Schwertyp | ||

| Nach Zyklus | Einfachzyklus | |

| Kombizyklus | ||

| Nach Anwendung | Energieversorger | |

| Öl und Gas | ||

| Industrielle Kraft-Wärme-Kopplung | ||

| Marine und Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Argentinien | |

| Brasilien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für industrielle Gasturbinen?

Die Marktgröße für industrielle Gasturbinen wird voraussichtlich 2026 einen Wert von 10,35 Milliarden USD erreichen und mit einer CAGR von 6,45 % auf 14,14 Milliarden USD bis 2031 wachsen.

Wie groß ist der aktuelle Markt für industrielle Gasturbinen?

Die Marktgröße für industrielle Gasturbinen betrug 2026 10,35 Milliarden USD und ist auf Kurs, bis 2031 einen Wert von 14,14 Milliarden USD zu erreichen.

Welche Region führt den Markt für industrielle Gasturbinen an?

Die Asien-Pazifik-Region dominiert mit einem Umsatzanteil von 45,60 % im Jahr 2025, angetrieben durch den Umstieg von Kohle auf Gas und robuste Infrastrukturinvestitionen.

Warum setzen Datenzentren auf Gasturbinen-Kraft-Wärme-Kopplungssysteme?

Gasturbinen-Kraft-Wärme-Kopplung liefert bis zu 60 % Energiekosteneinsparungen und hohe Zuverlässigkeit, erfüllt strenge Verfügbarkeitsanforderungen und ermöglicht die zukünftige Nutzung von Wasserstoffbrennstoffen.

Wie schnell können mobile Gasturbinen eingesetzt werden?

TM2500-Einheiten können in nur 11 Tagen installiert werden und versorgen 20–35-MW-Blöcke für Notfall- oder temporäre Netzunterstützung.

Welchen Anteil haben Kombizykluseinheiten?

Kombizyklusvarianten entfielen 2025 auf 62,10 % des Marktanteils für industrielle Gasturbinen dank Wirkungsgraden von über 60 %.

Seite zuletzt aktualisiert am: