Marktgröße und Marktanteil für Industrieenzyme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 9.65 Milliarden US-Dollar |

| Marktgröße (2031) | 13.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

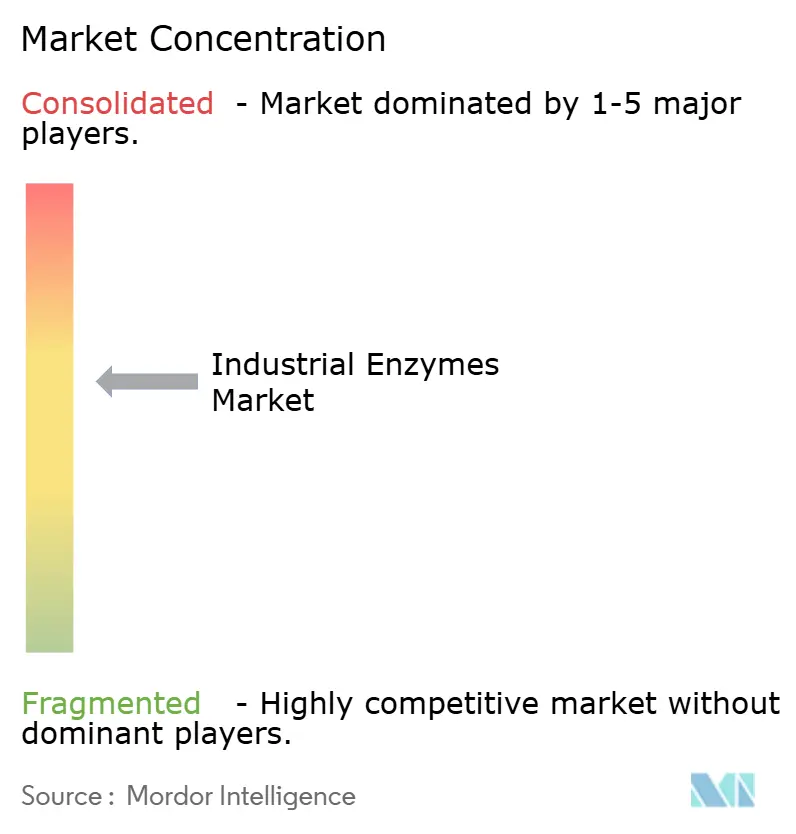

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Industrieenzyme von Mordor Intelligence

Die Marktgröße für Industrieenzyme wird voraussichtlich von 9,09 Milliarden USD im Jahr 2025 und 9,65 Milliarden USD im Jahr 2026 auf 13,02 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,17 % zwischen 2026 und 2031 entspricht. Das Wachstum wird von Lebensmittel-, Biokraftstoff-, Reinigungs- und Gesundheitsproduzenten angetrieben, die chemische Katalysatoren durch biobasierte Enzyme ersetzen und dabei gefährliche Nebenprodukte und den Energieverbrauch reduzieren. Fortschritte in der Präzisionsfermentation haben die Produktionskosten gesenkt und eine wirtschaftliche Enzymindividualisierung in kleinen Chargen ermöglicht. Biokraftstoffmandate in Nordamerika und Europa fördern die Nachfrage nach hocheffizienten Cellulase- und Amylasemischungen. Clean-Label-Vorschriften in der Europäischen Union und den Vereinigten Staaten beschleunigen den Enzymeinsatz in Bäckerei-, Molkerei- und Getränkebetrieben. Die Wettbewerbspositionierung konzentriert sich auf schnelles Stamm-Engineering, kürzere Entwicklungszyklen und integrierte Fermentations-Reinigungs-Plattformen, die die Margen verbessern und gleichzeitig strengere Umweltstandards erfüllen.

Wichtigste Erkenntnisse des Berichts

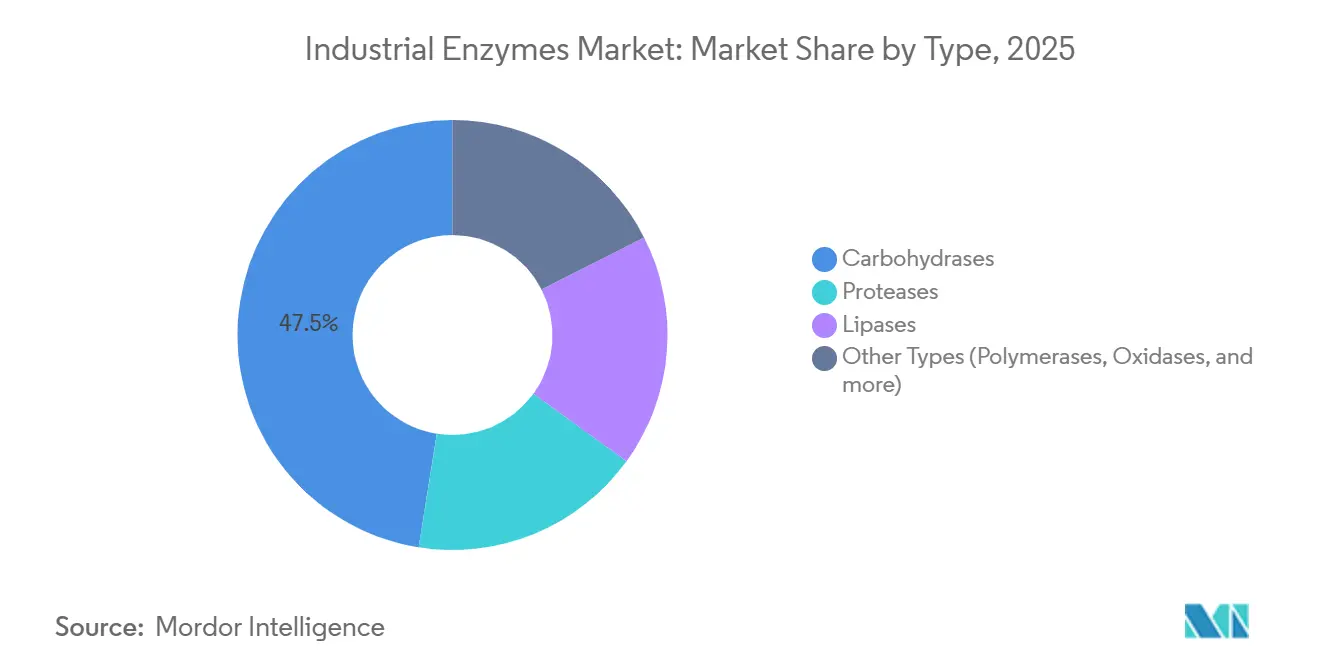

- Nach Typ führten Kohlenhydrasen mit einem Marktanteil von 47,50 % am Markt für Industrieenzyme im Jahr 2025. Darüber hinaus sind sie auf dem Weg, mit der schnellsten CAGR von 6,96 % im Prognosezeitraum (2026–2031) zu wachsen.

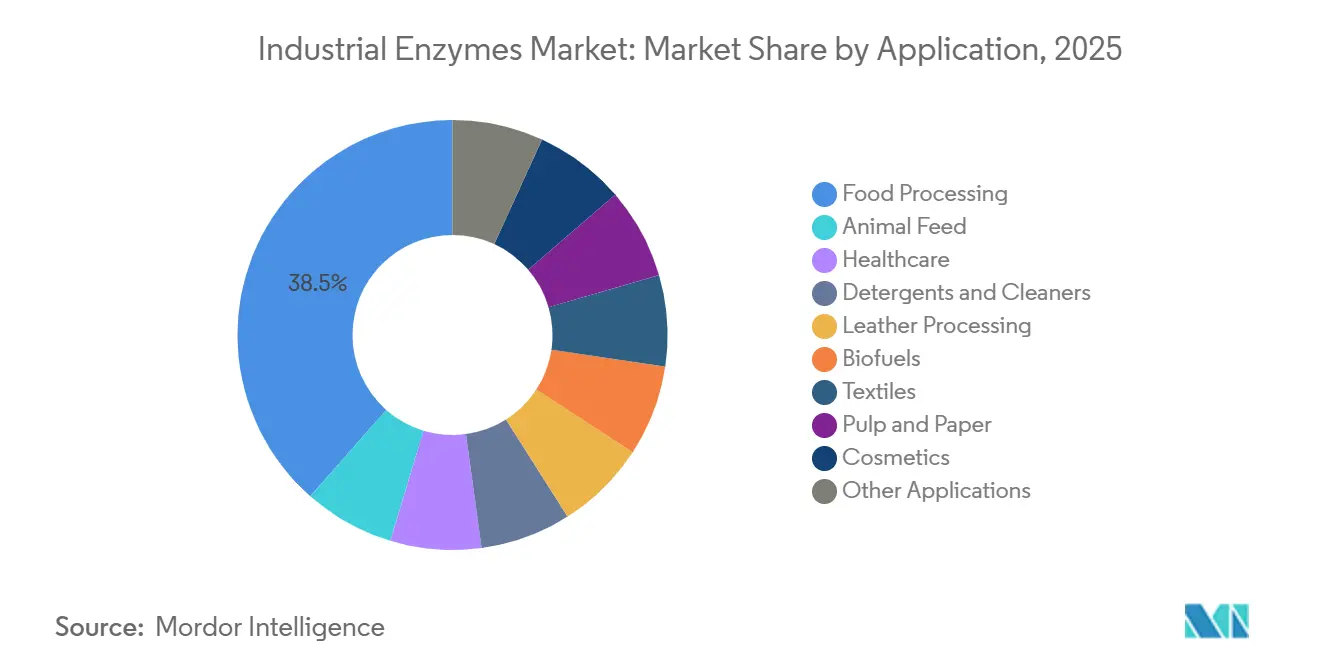

- Nach Anwendung entfiel auf die Lebensmittelverarbeitung im Jahr 2025 ein Anteil von 38,46 % an der Marktgröße für Industrieenzyme, und sie entwickelt sich mit einer CAGR von 7,82 % bis 2031 weiter.

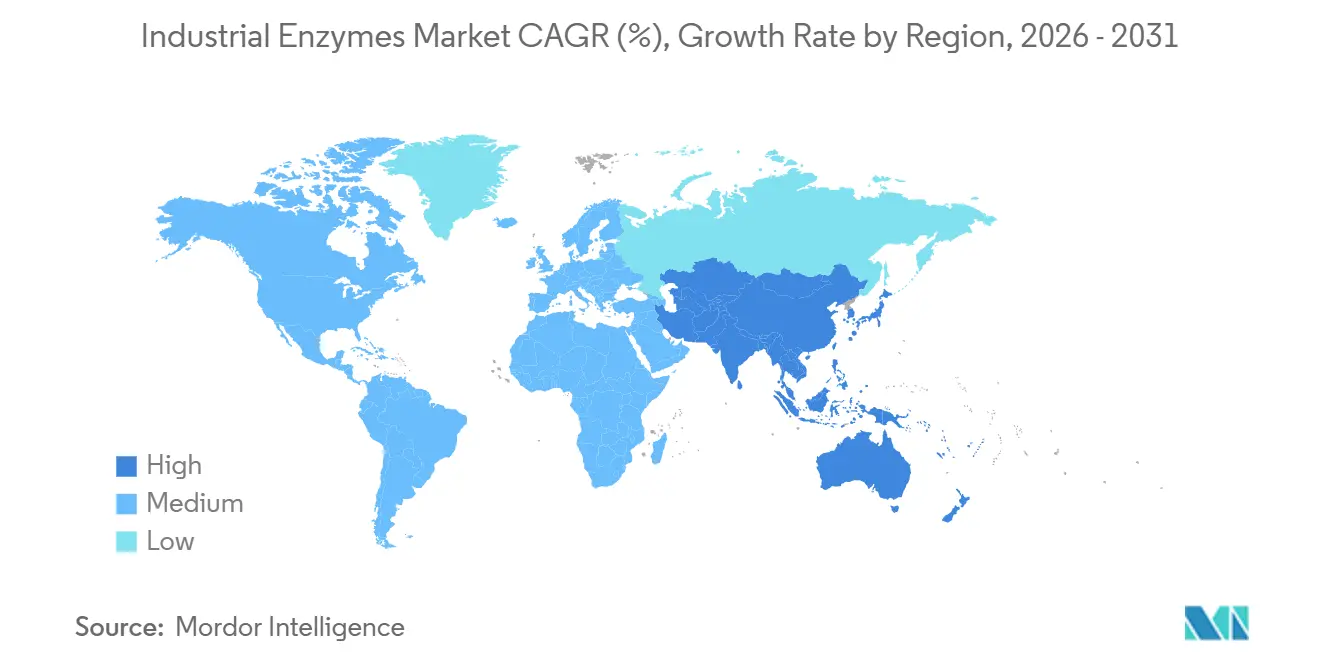

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Marktanteil von 35,91 %, und Asien-Pazifik wird voraussichtlich bis 2031 mit der schnellsten CAGR von 6,91 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Industrieenzyme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Biokraftstoffmandate steigern die Nachfrage, insbesondere bei Stärke- und Cellulose-Ethanol | +1.8% | Nordamerika, Europa, Brasilien | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Industrieenzymen in der Lebensmittelverarbeitung | +1.5% | Global, mit Schwerpunkt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Strengere Umweltvorschriften begünstigen biobasierte Verarbeitungshilfsstoffe | +1.2% | Europa, Nordamerika, Küstenregionen im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Kostendurchbrüche bei der Präzisionsfermentation ermöglichen individuell angepasste Enzyme in kleineren Chargen | +1.0% | Global, frühe Anwender in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Verlagerung im Gesundheitswesen hin zu multienzymatischen Reinigern zur Einhaltung von Infektionsschutzvorschriften | +0.7% | Global, beschleunigt in Nordamerika, EU, Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Biokraftstoffmandate steigern die Nachfrage, insbesondere bei Stärke- und Cellulose-Ethanol

Rechtsvorschriften wie der US-amerikanische Renewable Fuel Standard zielen auf 36 Milliarden Gallonen erneuerbarer Kraftstoffe bis 2027 ab, von denen 16 Milliarden Cellulose-basiert sein müssen, was Multi-Enzym-Cocktails antreibt, die die Glukoseausbeute auf über 85 % steigern[1]US-Umweltschutzbehörde, "Renewable Fuel Standard," epa.gov. Brasiliens RenovaBio-Programm belohnt Ethanolwerke, die den Lebenszyklus-Emissionen senken, und fördert Enzymformulierungen, die den Vorbehandlungsaufwand reduzieren. Die Internationale Energieagentur erwartet, dass die globale Biokraftstoffproduktion zwischen 2024 und 2030 um 28 % steigen wird, wobei Enzyme 10–15 % der Umwandlungskosten ausmachen. Produzenten im US-amerikanischen Corn Belt dosieren bereits thermostabile Alpha-Amylasen, die ≥ 95 °C tolerieren, und senken so die Enzymkosten pro Gallone. Initiativen zur konsolidierten Bioverarbeitung zielen darauf ab, die Enzymkosten bis 2028 zu halbieren und eine breitere Einführung von Cellulose-Ethanol zu unterstützen.

Zunehmende Nutzung von Industrieenzymen in der Lebensmittelverarbeitung

Die EU-Verordnung zur Information der Verbraucher über Lebensmittel verpflichtet zur klaren Kennzeichnung von Verarbeitungshilfsstoffen und drängt Bäckereien, Brauereien und Molkereien zu „natürlichen” Enzymlösungen[2]Europäische Kommission, "Verordnung zur Information der Verbraucher über Lebensmittel," europa.eu. Amylasen und Xylanasen sind in mehr als 70 % der westeuropäischen Brotrezepte enthalten und verlängern die Haltbarkeit um bis zu drei Tage ohne Emulgatoren. Pektinasen verkürzen die Klärzeit von Säften um 40 % und entlasten das Kapital für Membranausrüstungen. Der Einsatz von Transglutaminase in Joghurt ersetzt Carrageen und bewahrt gleichzeitig die Textur, was den Erwartungen an Produkte mit minimaler Zutatenliste entspricht. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde erteilte im Zeitraum 2024–2025 30 neuen Enzymzubereitungen den GRAS-Status und beschleunigte damit die Kommerzialisierung.

Strengere Umweltvorschriften begünstigen biobasierte Verarbeitungshilfsstoffe

Der EU-Aktionsplan für die Kreislaufwirtschaft zielt auf einen Anteil von 30 % erneuerbarer Inhaltsstoffe in Industriechemikalien bis 2030 ab und lenkt Textil-, Leder- und Zellstoffproduzenten hin zu enzymgestützten Prozessen. Das BioPreferred-Programm des US-Landwirtschaftsministeriums vergibt Beschaffungspräferenzen an enzymreiche Reinigungsmittelmischungen, die die Phosphatbelastung reduzieren. Chinas überarbeitete Abwassernormen von 2024 reduzierten den zulässigen chemischen Sauerstoffbedarf um 25 %, was Betriebe in Zhejiang und Guangdong dazu veranlasste, Laccase-Bleiche und Protease-Enthaarung einzuführen. Skandinavische Zellstoffwerke reduzierten Chlordioxid um 30 % durch Xylanase-Vorbehandlung und erzielten dabei eine Helligkeit von über 85 ISO. Nationale Verpflichtungen im Rahmen des Pariser Abkommens verstärken die Nachfrage nach emissionsarmen Bio-Zwischenprodukten.

Kostendurchbrüche bei der Präzisionsfermentation ermöglichen individuell angepasste Enzyme in kleineren Chargen

Synthetisch-biologische Werkzeugkästen, Einweg-Bioreaktoren und membranbasierte Aufreinigung haben die wirtschaftlich tragfähigen Chargengrößen von 10.000 L auf 500 L reduziert und damit Nischen in der Spezialdiagnostik und Ernährung erschlossen. Auftragsfertigungsunternehmen wechseln nun innerhalb von 48 Stunden die Produkte, vermeiden Kreuzkontaminationen und reduzieren Ausfallzeiten erheblich. Die Fördermittel des US-Energieministeriums für modulare Enzymproduktion im Jahr 2025 unterstützen Vor-Ort-Einheiten in Ethanolwerken und senken Logistikkosten. Schnellere Zyklen der gerichteten Evolution liefern Varianten mit 5–10 °C breiteren Betriebsbereichen in weniger als sechs Monaten – entscheidend für Reinigungsmittel, die unterschiedlichen Waschtemperaturen ausgesetzt sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Enge pH- und Temperaturbetriebsfenster für die meisten kommerziellen Enzyme | -1.0% | Global, ausgeprägt in Hochtemperatur-Textil- und Ledersektoren | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für vorgelagerte Produktion und nachgelagerte Aufreinigung | -0.8% | Global, ausgeprägter in Regionen mit teuren Fermentationssubstraten | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Rohstoffversorgung in verschiedenen Regionen | -0.6% | Nordamerika, Südamerika, anfällig für klimatische Schwankungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Enge pH- und Temperaturbetriebsfenster für die meisten kommerziellen Enzyme

Proteasen, Lipasen und Kohlenhydrasen verlieren außerhalb eines pH-Bereichs von 4,5–8,5 und oberhalb von 65 °C rasch ihre Aktivität, was ihren Einsatz beim Baumwollschmelzen bei 100 °C und beim Lederbeizen unterhalb von pH 3 einschränkt. Textilbetriebe, die gezwungen sind, die Temperatur zu senken, verlängern die Zykluszeiten und sehen sich mit höheren Energiekosten konfrontiert, wenn sie auf Ätznatron zurückgreifen. Die gerichtete Evolution hat Enzyme mit einer Halbwertszeit von zwei Stunden bei 80 °C hervorgebracht, doch Aufpreise von 30–50 % gegenüber Wildtyp-Varianten hemmen die Einführung in preissensiblen Betrieben. Die Immobilisierung verlängert die Enzymlebensdauer, erhöht jedoch die Reaktorkosten und führt zu einem Aktivitätsverlust von 10–20 % während der Bindung. Eine breitere Anwendung wartet auf skalierungsneutrale thermostabile Formulierungen, die Kostenparität erreichen.

Hohe Kosten für vorgelagerte Produktion und nachgelagerte Aufreinigung

Nachgelagerte Schritte absorbieren bis zu 70 % der Herstellungskosten, insbesondere bei Enzymen in Pharmaqualität, die Chromatographie und Ultrafiltration erfordern. Rohstoffschocks verstärken die Belastung; die Dürre im Mittleren Westen trieb die Maispreise im Jahr 2025 auf über 6 USD pro Scheffel und drückte die Fermentermargen. Die Preise für Chromatographieharze sind seit 2024 jährlich um 8 % gestiegen, bedingt durch Engpässe bei Spezialpolymeren. Trypsin in Pharmaqualität erzielt Aufpreise von über 5.000 USD pro kg aufgrund strenger Endotoxingrenzwerte. Kontinuierliche Fermentation und wässrige Zweiphasenextraktion versprechen Kostensenkungen von 20–30 %, doch die Umrüstung bestehender Anlagen erfordert hohe Investitionen und langwierige Validierungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Kohlenhydrasen profitieren von der Nachfrage nach Biokraftstoffen und Backwaren

Kohlenhydrasen machten 47,50 % des Umsatzes im Jahr 2025 aus, den höchsten Anteil innerhalb des Marktes für Industrieenzyme, und werden bis 2031 mit einer CAGR von 6,96 % wachsen. Die Einführung thermostabiler Alpha-Amylase in US-amerikanischen Ethanolwerken unterstützt die Hochtemperaturverflüssigung, die Dampfkosten und Kontaminationsrisiken senkt. Cellulase-Dosierungen von 15–25 FPU g⁻¹ Trockenbiomasse bleiben für Biokraftstoffe der zweiten Generation unverzichtbar, wobei Prognosen für die Vor-Ort-Produktion darauf abzielen, die Kosten bis 2028 zu halbieren. Backwarenhersteller verlassen sich auf Amylasen, Xylanasen und Glukoseoxidasen, um die Frische zu verlängern und chemische Emulgatoren zu eliminieren, und erfüllen damit die Clean-Label-Vorschriften in Europa, wo der Einsatz über 70 % der Brotlinien übersteigt.

Proteasen folgen als zweitgrößter Beitrag zum Markt für Industrieenzyme. Sie treiben Premium-Reinigungsmittelformulierungen und das Lederbeizen voran, während Trypsin in Pharmaqualität eine lukrative Nische zu Preisen über 5.000 USD kg⁻¹ besetzt. Lipasen gewinnen an Bedeutung bei der Biodiesel-Umesterung und der Produktion strukturierter Lipide für Säuglingsnahrung. Kleinere, aber schnell wachsende Kategorien wie Polymerasen, Laccasen und Oxidasen bedienen die Molekulardiagnostik, die Zellstoffbleiche und die umweltfreundliche Denim-Veredelung und veranschaulichen den Diversifizierungspfad des Segments.

Nach Anwendung: Lebensmittelverarbeitung profitiert vom Clean-Label-Trend

Die Lebensmittelverarbeitung generierte 38,46 % des Marktwerts für Industrieenzyme im Jahr 2025 und führt das Wachstum mit einer prognostizierten CAGR von 7,82 % bis 2031 an. EU-Vorschriften, die eine ausdrückliche Offenlegung von Verarbeitungshilfsstoffen verlangen, lenken Bäcker, Brauer und Molkereien hin zu Enzymsystemen, die als „natürlich” deklariert oder weggelassen werden können, wenn sie während der Verarbeitung deaktiviert werden. Safthersteller setzen Pektinasen für eine schnellere Klärung ein und reduzieren den Kapitalbedarf für Filtrationsanlagen um 40 %. Transglutaminase-Innovationen ermöglichen Joghurttextur ohne Carrageen und unterstützen Etiketten mit minimaler Zutatenliste.

Enzyme für Tierfutter, hauptsächlich Phytasen und Xylanasen, verbessern die Nährstoffverfügbarkeit und reduzieren Phosphorabfälle, was die Einhaltung von Umweltvorschriften in Nordamerika und der EU unterstützt. Reinigungsmittelhersteller suchen nach Protease-, Lipase- und Amylasemischungen, die Flecken in kaltem Wasser entfernen, was den Energieeffizienzzielen entspricht. Biokraftstoffwerke bleiben starke Enzymverbraucher für Stärke- und Lignocellulose-Umwandlungen unter steigenden Quoten für erneuerbare Kraftstoffe. Kleinere Sektoren wie Textilien, Zellstoff, Kosmetik und Gesundheitswesen setzen Enzyme ein, um den Wasserverbrauch zu senken und die Produktqualität zu verbessern, was die Kundenbasis erweitert.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Anteil von 35,91 % am Umsatz des Marktes für Industrieenzyme, angeführt von US-amerikanischen Ethanolwerken, die allein mehr als 40 % des regionalen Volumens absorbieren. Der beschleunigte GRAS-Zulassungsweg der US-amerikanischen Lebensmittel- und Arzneimittelbehörde verzeichnete im Zeitraum 2024–2025 30 neue Enzymzulassungen und hält die Region an der Spitze neuer Markteinführungen. Kanadas Zellstoff- und Papiermühlen sowie Mexikos Viehzüchter tragen inkrementelle Nachfrage bei, bleiben jedoch zusammen unter 10 % der regionalen Gesamtmenge. Die Beschaffungspräferenzen des BioPreferred-Programms des US-Landwirtschaftsministeriums drängen Reinigungsmittelreformulierungen weiter in Richtung Enzymsysteme.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 6,91 % bis 2031. China und Indien profitieren von 20–30 % niedrigeren Enzymproduktionskosten aufgrund wettbewerbsfähiger Rohstoff- und Arbeitsstrukturen. Chinas Abwassergrenzwerte von 2024 förderten die Enzymeinführung in den Textil- und Ledersektoren in Zhejiang und Guangdong. Indiens Bestreben, Nachernteverluste zu reduzieren, fördert den Enzymeinsatz in Molkerei-, Bäckerei- und Getränkebetrieben. Der hohe Pro-Kopf-Verbrauch in Japan und Südkorea resultiert aus der Nachfrage im Gesundheitswesen und bei Premium-Reinigungsmitteln, während die ASEAN-Staaten durch die Palmölverarbeitung und Futteranwendungen wachsen.

In Europa führen Deutschland, Frankreich und das Vereinigte Königreich beim Verbrauch von Reinigungsmitteln und Backwaren, während Skandinavien Pionierarbeit bei Zellstoffbleichenzymen leistet, die Chlordioxid um 30 % reduzieren. Das 30-%-Ziel für erneuerbare Chemikalien im EU-Aktionsplan für die Kreislaufwirtschaft sichert langfristige Nachfragesignale. Südamerika, angetrieben durch Brasiliens Ethanolprogramm, sowie der Nahe Osten und Afrika, verankert durch die südafrikanische Lebensmittelverarbeitung, runden die globale Landschaft ab, obwohl die Einführungsraten je nach Infrastruktur und politischer Unterstützung variieren.

Wettbewerbslandschaft

Der Markt für Industrieenzyme ist mäßig konsolidiert. Marktführer integrieren Stamm-Engineering, Fermentation und Aufreinigung, um geistiges Eigentum zu schützen und maßgeschneiderte Lösungen anzubieten, während mittelgroße Unternehmen Stämme lizenzieren und Auftragsfertigungsunternehmen nutzen, um kapitalarm zu bleiben. Darüber hinaus sichern sich Lieferanten, die GRAS-Dossiers, EFSA-Zulassungen und ISO-9001-Zertifizierungen vorhalten, einen schnelleren Markteintritt und niedrigere Kundengewinnungskosten, was die Bedeutung der regulatorischen Bereitschaft unterstreicht.

Branchenführer im Bereich Industrieenzyme

DuPont

Novozymes A/S

DSM-Firmenich N.V.

BASF

AB Enzymes GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Eine Forschungsstudie zu verschiedenen kosteneffizienten und effizienten Techniken zur Verbesserung der Lipasesynthese in mikrobiellen Stämmen wurde durchgeführt. Der Einfluss mehrerer Faktoren wie Kohlenstoff- und Stickstoffquellen, pH-Wert und Temperatur auf die Produktion von Lipase aus A. niger wurde untersucht. Die Ergebnisse zeigten, dass Baumwollsaatgutabfälle das optimale Substrat für die Lipaseproduktion aus A. niger sind.

- September 2025: Eine Forschungsstudie untersuchte die Produktion eines industriell wichtigen Enzyms, der Amylase, um ihre potenziellen Anwendungen zu erkunden. Zwei Amylase-produzierende Bakterienarten wurden aus Boden und Kartoffelverarbeitungsabfällen isoliert. Eine Analyse mit jeweils einer Variablen (OVAT) ergab, dass B. clarus eine höhere spezifische Rohenzymaktivität der Amylase (136,15 U/mg) aufwies als K. pasteurii (7,69 U/mg).

Umfang des globalen Marktberichts für Industrieenzyme

Enzyme sind Proteine, die chemische Reaktionen katalysieren. Als solche werden Enzyme weitgehend eingesetzt, um industrielle Prozesse und die Herstellung von Produkten zu erleichtern, und diese Enzyme werden als Industrieenzyme bezeichnet. Der Markt für Industrieenzyme ist nach Typ, Anwendung und Region segmentiert. Nach Typ ist der Markt in Kohlenhydrasen, Proteasen, Lipasen und andere Typen unterteilt. Nach Anwendung ist der Markt in Lebensmittelverarbeitung, Tierfutter, Gesundheitswesen, Textilien, Lederverarbeitung, Reinigungsmittel und Reiniger, Biokraftstoffe und andere Anwendungen unterteilt. Der Markt bietet auch die Marktgröße und Prognosen für den Markt für Industrieenzyme in 18 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Kohlenhydrasen | Amylasen |

| Cellulasen | |

| Proteasen | Trypsine (API und Nicht-API) |

| Andere Proteasen | |

| Lipasen | |

| Andere Typen (Polymerasen, Oxidasen usw.) |

| Lebensmittelverarbeitung |

| Tierfutter |

| Gesundheitswesen |

| Reinigungsmittel und Reiniger |

| Lederverarbeitung |

| Biokraftstoffe |

| Textilien |

| Zellstoff und Papier |

| Kosmetik |

| Andere Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Kohlenhydrasen | Amylasen |

| Cellulasen | ||

| Proteasen | Trypsine (API und Nicht-API) | |

| Andere Proteasen | ||

| Lipasen | ||

| Andere Typen (Polymerasen, Oxidasen usw.) | ||

| Nach Anwendung | Lebensmittelverarbeitung | |

| Tierfutter | ||

| Gesundheitswesen | ||

| Reinigungsmittel und Reiniger | ||

| Lederverarbeitung | ||

| Biokraftstoffe | ||

| Textilien | ||

| Zellstoff und Papier | ||

| Kosmetik | ||

| Andere Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Industrieenzyme im Jahr 2026?

Der Markt wird im Jahr 2026 auf 9,65 Milliarden USD geschätzt, mit einer CAGR-Prognose von 6,17 % bis 2031.

Welcher Enzymtyp hat den größten Marktanteil?

Kohlenhydrasen führten mit 47,50 % des Umsatzes im Jahr 2025, angetrieben durch den Einsatz in Biokraftstoffen und Backwaren.

Welches Anwendungssegment wächst am schnellsten?

Die Lebensmittelverarbeitung verzeichnet das schnellste Wachstum mit einer prognostizierten CAGR von 7,82 % bis 2031.

Welche Region verzeichnet die höchste Wachstumsrate?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 6,91 % wachsen, gestützt durch Kapazitätserweiterungen in China und Indien.

Seite zuletzt aktualisiert am: