Größe und Marktanteil des Smart-Factory-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

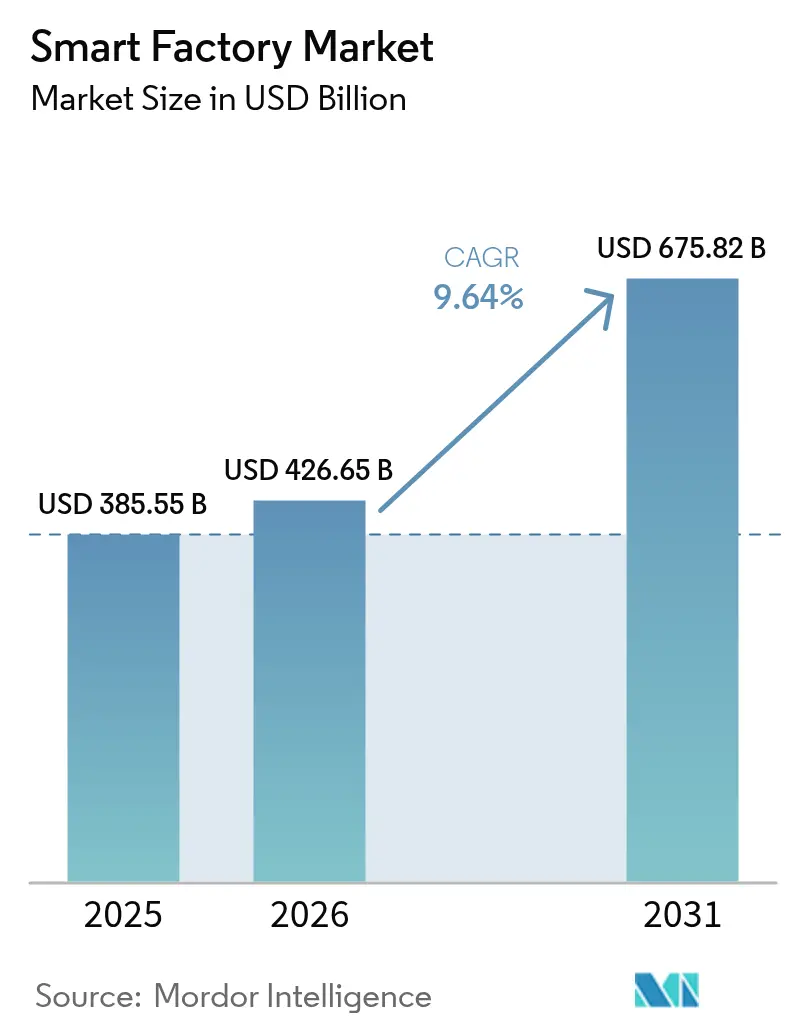

| Marktgröße (2026) | 426.65 Milliarden US-Dollar |

| Marktgröße (2031) | 675.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.64% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

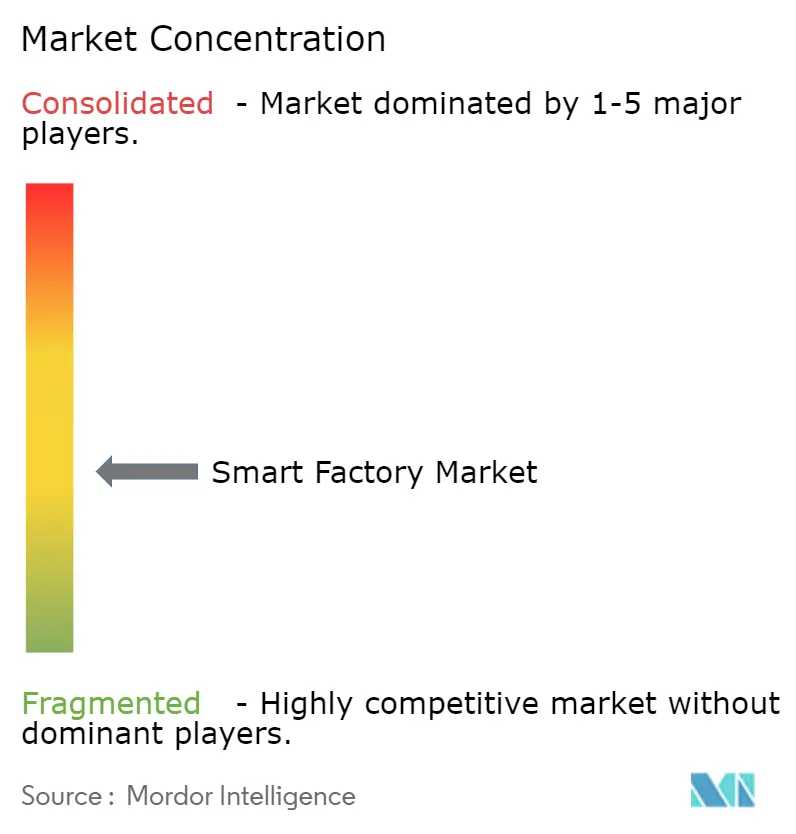

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Smart-Factory-Marktanalyse von Mordor Intelligence

Die Größe des Smart-Factory-Markts wurde im Jahr 2025 auf USD 385,55 Milliarden geschätzt und soll von USD 426,66 Milliarden im Jahr 2026 auf USD 675,82 Milliarden bis 2031 wachsen, bei einer CAGR von 9,64 % während des Prognosezeitraums 2026–2031. Die zunehmende Einführung des industriellen Internets der Dinge verknüpft ehemals isolierte Maschinen zu einheitlichen Datengeflechten, beschleunigt die vorausschauende Wartung und verkürzt die Amortisationszyklen. Staatliche Anreize im asiatisch-pazifischen Raum und im Nahen Osten senken das Kapitalrisiko, während CO₂-Grenzausgleichsmechanismen in Europa Fabriken dazu zwingen, die Energieeffizienz zu dokumentieren, was Investitionen in Analyselösungen vorantreibt. Edge-KI-Chips liefern jetzt Millisekunden-Inferenz direkt an der Produktionslinie und verlagern die Qualitätskontrolllogik von der Cloud auf den Hallenboden. Intensivierte Wettbewerbsaktivitäten sind erkennbar, da Automatisierungsunternehmen Software-Start-ups übernehmen, um ihre Portfolios zu erweitern, während Open-Source-Digitale Zwillinge die Integrationskosten für mittelständische Hersteller senken.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führte die Industrierobotik mit einem Umsatzanteil von 28,41 % im Jahr 2025, während kollaborative Roboter bis 2031 mit einer CAGR von 10,27 % wachsen.

- Nach Technologie entfielen 24,18 % der Ausgaben im Jahr 2025 auf Manufacturing-Execution-Systeme, während fortschrittliche Analyse- und KI-Plattformen bis 2031 mit einer CAGR von 10,31 % expandieren.

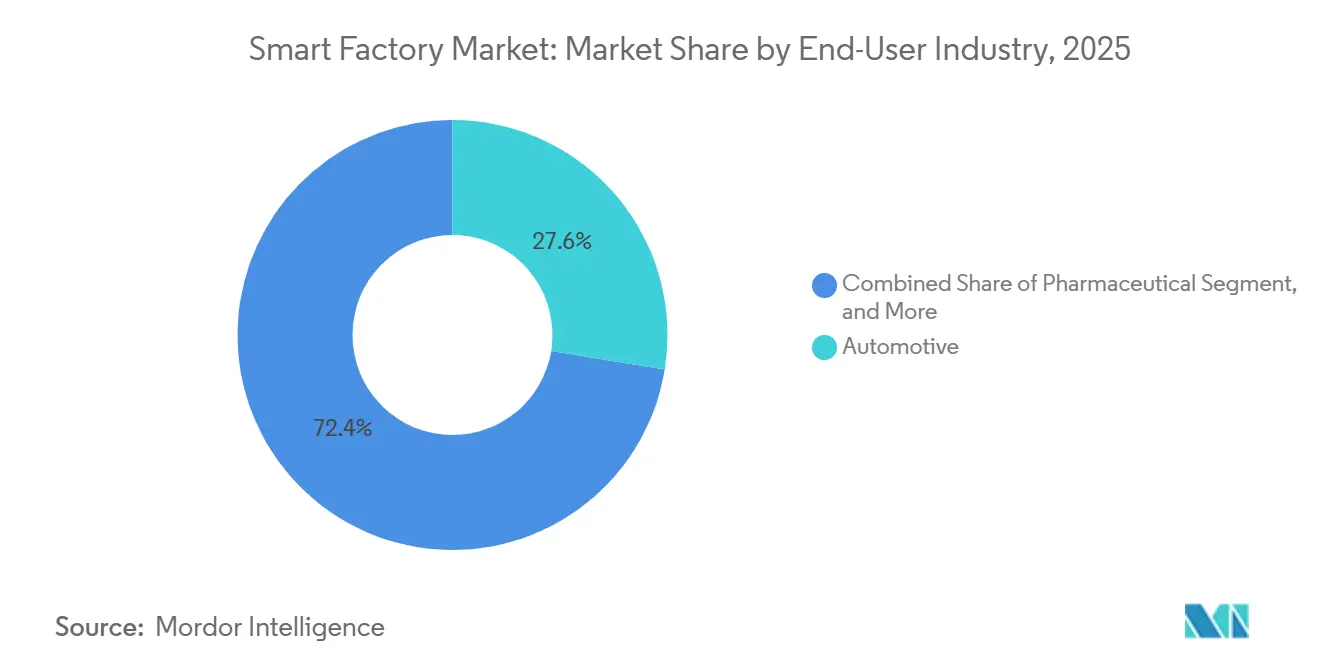

- Nach Endverbraucherbranche entfiel auf die Automobilindustrie im Jahr 2025 ein Nachfrageanteil von 27,56 %, während die Pharmaindustrie mit einer CAGR von 9,91 % über 2026–2031 die schnellste Wachstumskurve aufweist.

- Nach Bereitstellungsmodell behielten On-Premises-Architekturen im Jahr 2025 einen Anteil von 61,40 %, cloudbasierte Modelle wachsen jedoch bis 2031 mit einer CAGR von 9,81 %.

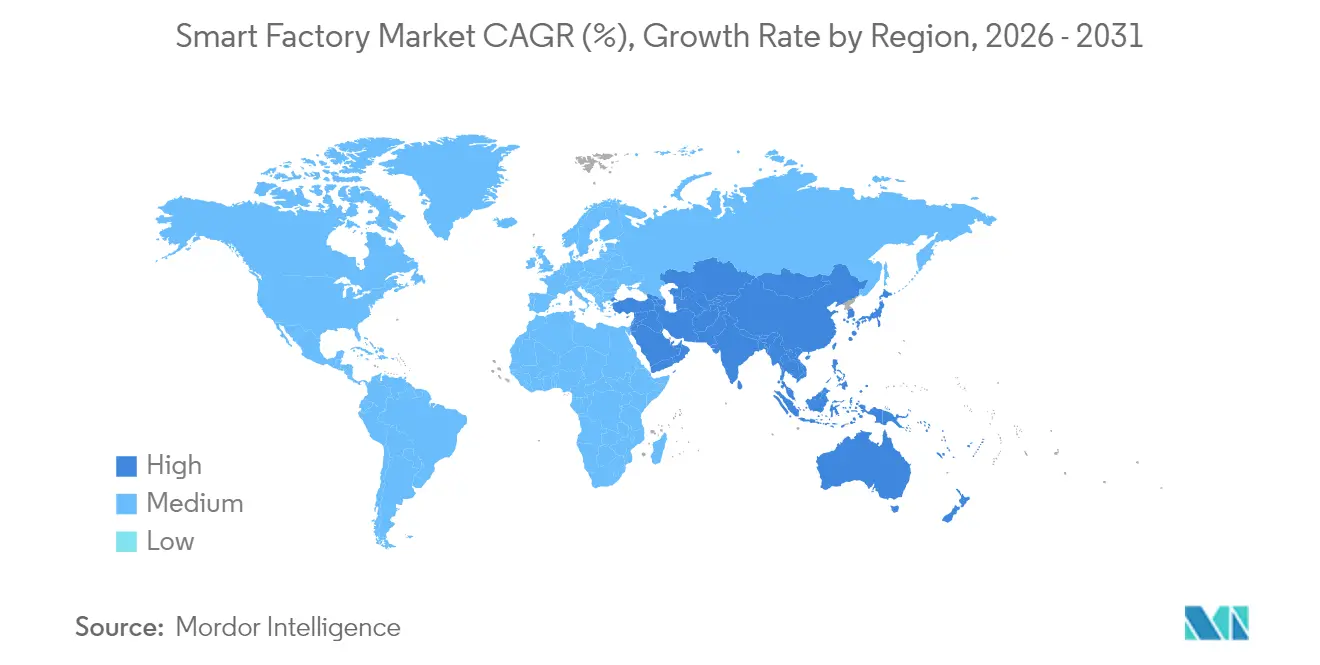

- Nach Geografie dominierte der asiatisch-pazifische Raum mit 43,19 % des Umsatzes im Jahr 2025, während der Nahe Osten bis 2031 voraussichtlich mit einer CAGR von 9,96 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Smart-Factory-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Einführung industrieller IoT-Plattformen | +2.10% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach durchgängiger Energieoptimierung | +1.80% | Europa und Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende staatliche Anreize für intelligente Fertigung | +1.50% | Asiatisch-pazifischer Raum, Naher Osten, selektiv Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-Chips ermöglichen Qualitätskontrolle in Echtzeit | +1.30% | Global, frühe Einführung in der Halbleiter- und Automobilindustrie | Mittelfristig (2–4 Jahre) |

| Open-Source-Digitale Zwillinge senken Integrationskosten | +0.90% | Global, stärkste Akzeptanz in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quantensichere Verschlüsselung stärkt das Vertrauen der OEM | +0.60% | Nordamerika und Europa, Pilotphase im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Einführung industrieller IoT-Plattformen

Industrielle IoT-Plattformen konsolidieren Daten von speicherprogrammierbaren Steuerungen, Leitsystemen und Enterprise-Resource-Planning-Schichten in einheitlichen Datenspeichern. Siemens verband im Jahr 2025 mehr als 1,2 Millionen Assets auf seiner MindSphere-Cloud, ein Anstieg von 40 % gegenüber 2024.[1]Siemens AG, "Geschäftsbericht 2025," siemens.com Edge-Gateways, die OPC Unified Architecture über zeitkritische Netzwerke betreiben, bewältigen jetzt Sub-Millisekunden-Latenz, sodass Vorhersagealgorithmen ungeplante Ausfallzeiten um 25–35 % reduzieren können.[2]McKinsey and Company, "Analyse der diskreten Fertigung 2025," mckinsey.com Abonnementpreismodelle wandeln Kapitalausgaben in Betriebsausgaben um und erweitern den Zugang für kleine Hersteller. Das Ergebnis ist eine installierte Basis, die für künstliche Intelligenz, digitale Zwillinge und autonome Arbeitsabläufe bereit ist.

Nachfrage nach durchgängiger Energieoptimierung

Energie macht 15–25 % der Herstellungskosten in der Chemie-, Metall- und Lebensmittelverarbeitung aus. Der CO₂-Grenzausgleichsmechanismus der Europäischen Union, der ab Januar 2026 gilt, besteuert kohlenstoffintensive Importe und veranlasst Exporteure, den Kilowattstundenverbrauch zu dokumentieren.[3]Europäische Kommission, "CO₂-Grenzausgleichsmechanismus," ec.europa.eu Pilotprojekte von Rockwell Automation reduzierten den Stromverbrauch in einer brasilianischen Zellstofffabrik im Jahr 2025 um 18 %.[4]Rockwell Automation, "Transkript des Earnings Call Q4 2025," rockwellautomation.com Sensoren auf Maschinenebene speisen Analyse-Engines, die die Produktion neu planen, um Nebenzeittarife und die Verfügbarkeit erneuerbarer Energien zu nutzen. Geschlossene Regelkreise zwischen Energiemodulen und Manufacturing-Execution-Systemen helfen Unternehmen, Dekarbonisierungsziele zu erreichen und gleichzeitig die Margen zu schützen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für die Brownfield-Transformation | -1.40% | Global, besonders ausgeprägt an Altstandorten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in OT-Netzwerken | -1.10% | Global, erhöht in Sektoren kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Mangel an interoperablem OT-IT-Fachpersonal | -0.80% | Nordamerika, Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Volatile Versorgung mit Seltenen Erden für Robotikaktuatoren | -0.60% | Global, Versorgung konzentriert in China | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit rund um industrielle Datensouveränität | -0.50% | Europa, China, selektive Durchsetzung in anderen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende staatliche Anreize für intelligente Fertigung

Fiskalprogramme von Peking bis Riad mindern das Automatisierungsrisiko. China stellte für 2024–2026 CNY 200 Milliarden (USD 28 Milliarden) für Upgrades in der intelligenten Fertigung bereit. Saudi-Arabiens Vision 2030 reservierte im Jahr 2025 SAR 15 Milliarden (USD 4 Milliarden) für petrochemische und Bergbauanlagen, und Indiens Production Linked Incentive-Programm gewährt Rabatte von 6–8 % auf Automatisierungsausrüstung. Beschleunigte Abschreibungsregeln in den Vereinigten Staaten und Deutschland verkürzen die Amortisationszeiten für kleine und mittlere Unternehmen und steigern die Akzeptanzraten in ansonsten kapitalknappen Segmenten.

Edge-KI-Chips ermöglichen Qualitätskontrolle in Echtzeit

Intels Xeon-Prozessoren der 4. Generation integrieren Inferenzbeschleuniger, die Bildverarbeitungsmodelle direkt auf Fabrikservern ausführen. Cognex-Deep-Learning-Systeme halbierten im Jahr 2025 die Falsch-Ausschuss-Raten in der Halbleiterindustrie. Föderiertes Lernen verhindert, dass sensible Prozessdaten das Betriebsgelände verlassen, was die Einhaltung pharmazeutischer Vorschriften unterstützt. Die sinkenden Kosten pro Inferenz machen die Sub-Millimeter-Fehlererkennung für Hochvolumenproduzenten nun rentabel und reduzieren Ausschussraten und Garantieansprüche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kollaborative Roboter gestalten die Mensch-Maschine-Grenzen neu

Die Industrierobotik erfasste 28,41 % des Umsatzes im Jahr 2025 und hat damit den größten Marktanteil im Smart-Factory-Markt unter den Produktkategorien. Cobots expandieren jedoch mit einer CAGR von 10,27 % und sollen bis 2031 einen wachsenden Anteil an der Marktgröße der Smart Factory gewinnen, da Automobil- und Pharmalinien flexible, käfiglose Automatisierung bevorzugen. Universal Robots meldete im Jahr 2025 ein Cobot-Wachstum von 35 % gegenüber dem Vorjahr bei kleinen und mittleren Unternehmen.

Bei komplementären Geräten liefern Steuerkomponenten präzise Aktuierung, und multimodale Sensoren erzeugen Echtzeit-Datenströme für die Zustandsüberwachung. Kabelgebundene Protokolle wie EtherCAT dominieren die deterministische Bewegungssteuerung, während 5G mobile Plattformen und Nachrüstszenarien unterstützt. Hardware, Software und Integrationsdienstleistungen konvergieren zu Full-Stack-Angeboten, die den Lebenszyklus-Mehrwert steigern.

Nach Technologie: KI-Plattformen überholen veraltete SCADA-Systeme beim Wachstum

Manufacturing-Execution-Systeme machten 24,18 % der Ausgaben im Jahr 2025 aus, aber fortschrittliche Analyse- und KI-Plattformen wachsen mit einer CAGR von 10,31 %, was eine rasche Umverteilung der Marktgröße der Smart Factory hin zu präskriptiver Software signalisiert. SAPs Digital Manufacturing Cloud gewann im Jahr 2025 mehr als 800 neue Kunden.

Verteilte Steuerungssysteme und speicherprogrammierbare Steuerungen bleiben für Echtzeit-Regelkreise unverzichtbar, doch Edge-Controller, die containerisierte Anwendungen hosten, ermöglichen hybride Arbeitslasten. Augmented-Reality-Schnittstellen reduzieren die mittlere Reparaturzeit, und Digitale-Zwilling-Simulatoren verkürzen die Inbetriebnahmezeiten. Offene Programmierschnittstellen bestimmen, wie schnell neue Module eingesetzt werden können, und prägen die Wettbewerbsfähigkeit.

Nach Endverbraucherbranche: Pharmazeutische Automatisierung beschleunigt sich nach der Pandemie

Die Automobilindustrie führte die Nachfrage mit 27,56 % des Umsatzes im Jahr 2025 an, was auf Batterie-Gigafabriken und Präzisionsschweißlinien zurückzuführen ist, die auf Robotik angewiesen sind. Die Pharmaindustrie soll jedoch mit einer CAGR von 9,91 % wachsen, da kontinuierliche Fertigung und personalisierte Medizin validierte Automatisierung erfordern, was den schnellsten Anstieg innerhalb des Smart-Factory-Markts markiert.

Halbleiterfabriken verfügen über nahezu vollständige Roboterhandhabung, während Öl- und Gasstandorte entfernte Bohrlöcher für die vorausschauende Wartung instrumentieren. Lebensmittel- und Getränkehersteller integrieren Bildverarbeitungssysteme zur Etikettenkontrolle, und Bergbauunternehmen setzen autonome Transportfahrzeuge ein. Jede Branche hat einzigartige Compliance- und Sicherheitsanforderungen, die das Lösungsdesign und den Serviceumsatz prägen.

Nach Bereitstellungsmodell: Hybride Architekturen überbrücken On-Premises und Cloud

On-Premises-Lösungen behielten im Jahr 2025 61,40 % des Marktanteils der Smart Factory aufgrund von Latenz- und Souveränitätsbedenken, doch Cloud-Architekturen liegen beim Wachstumstempo nur knapp dahinter und expandieren mit einer CAGR von 9,81 %. Hybride Muster partitionieren die deterministische Steuerung an den Edge, während Analysen an elastische Clouds delegiert werden, was die Gesamtbetriebskosten senkt.

Private 5G-Netzwerke verbinden standortbezogene Latenz mit Cloud-Skalierbarkeit, und Edge-Frameworks wie Azure IoT Edge synchronisieren Daten in Nebenzeiten. Bedenken hinsichtlich Konnektivität und Anbieterabhängigkeit bestehen weiterhin, aber die zunehmende Verfügbarkeit gehärteter Gateways und Multi-Cloud-Orchestrierung erleichtert die Einführung.

Geografische Analyse

Der asiatisch-pazifische Raum trug 43,19 % des Umsatzes im Jahr 2025 bei und ist damit der größte regionale Block im Smart-Factory-Markt. Chinas Subventionen im Rahmen von „Made in China 2025”, Japans Cobot-Anreize im Rahmen der Gesellschaft 5.0 und Südkoreas Förderungen für Display- und Halbleiterindustrie verstärken gemeinsam die Ausgaben. Indiens Production Linked Incentive-Programme verleihen der Elektronik- und Pharmaindustrie zusätzlichen Schwung. Australien und Neuseeland setzen industrielle IoT-Netzwerke im Fernbergbau ein, was die Breite der Region unterstreicht.

Nordamerika kombiniert Brownfield-Nachrüstungen mit Greenfield-Investitionen in Elektrofahrzeuge und Batterien. Der CHIPS and Science Act der Vereinigten Staaten leitet USD 52 Milliarden in die Halbleiterautomatisierung, und Mexiko entwickelt sich zu einem Nearshoring-Magneten für Automobil- und Luft- und Raumfahrtlieferanten. Kanada kofinanziert Luft- und Raumfahrt- sowie Bergbauprojekte mit Schwerpunkt auf Emissionsreduzierung, was eine Nachhaltigkeitsorientierung unterstreicht.

Europa investiert in die Interoperabilität von Industrie 4.0. Deutschlands Plattform Industrie 4.0 veröffentlichte im Jahr 2025 offene Standards und beschleunigte die Anbieterintegration. Das Vereinigte Königreich und Frankreich zielen auf Pharma- und Luft- und Raumfahrtlinien ab, während Italien und Spanien Lebensmittelverarbeitungsanlagen modernisieren. Der Nahe Osten ist zwar kleiner, aber mit einer CAGR von 9,96 % die am schnellsten wachsende Region, gestützt durch Saudi Vision 2030 und Freizonenförderungen der Vereinigten Arabischen Emirate. Südamerika und Afrika liegen zurück, zeigen aber gezielte Einsätze in der Automobil-, Zellstoff- und Bergbauindustrie.

Regulatorisches Umfeld

Smart-Factory-Implementierungen werden zunehmend durch Produkt- und Software-Compliance-Regelwerke geprägt, die funktionale Sicherheit, Cybersicherheit und die Governance künstlicher Intelligenz abdecken. In der Europäischen Union führt das KI-Gesetz (Verordnung (EU) 2024/1689) Hochrisikopflichten für bestimmte industrielle KI-Anwendungen ein, einschließlich Anforderungen an Risikomanagement, Datenverwaltung, technische Dokumentation und Protokollierung bzw. Rückverfolgbarkeit. Diese Bestimmungen betreffen unmittelbar Machine-Vision-Systeme, fortschrittliche Analytik und KI-gestützte Robotik, die in Fabrikhallen eingesetzt werden. Parallel dazu legt der Cyber Resilience Act (Verordnung (EU) 2024/2847) Cybersicherheitsanforderungen für Produkte mit digitalen Elementen fest, und der Zeitplan bis 2026, einschließlich der Meldeaktivitäten von Konformitätsbewertungsstellen und der anschließenden Berichtspflichten, schafft Planungsfristen für Anbieter von Steuerungen, Gateways und Industriesoftware.

Doppelte Compliance-Anforderungen zeigen sich auch bei industrieller Robotik und Maschinen, die auf dem EU-Markt platziert werden, wo KI-gestützte Sicherheitsfunktionen zu sich überlappenden Erwartungen zwischen KI-Governance und Maschinenkonformitätsprozessen führen können. Außerhalb Europas werden auch die Vorschriften zur Sicherheit industrieller Daten und Betriebstechnik verschärft. China hat sein Cybersicherheitsgesetz mit Änderungen geändert, die am 1. Januar 2026 in Kraft treten und die Haftungsrisiken bei Nichteinhaltung erhöhen sowie den Bedarf an Sicherheitspraktiken für industrielle Steuerungssysteme, Segmentierung und Datenverarbeitungskontrollen für Hersteller mit vernetzten Werken in China steigern.

Wettbewerbslandschaft

Die 10 größten Anbieter hielten im Jahr 2025 rund 45 % des Smart-Factory-Umsatzes, was auf eine moderate Konzentration hinweist. Siemens, ABB und Schneider Electric nutzen ihre großen Basen an speicherprogrammierbaren Steuerungen, um digitale Zwillinge und Analyselösungen im Cross-Selling anzubieten und die Kundenbindung zu stärken. Rockwell Automation und Honeywell betonen Prozess-Expertise und differenzieren sich durch branchenspezifische Vorlagen. Japanische Unternehmen wie Fanuc, Mitsubishi Electric und Keyence dominieren Robotik und Sensorik in asiatischen Elektronikclustern.

Die Marktführer in der Maschinenbildverarbeitung, Cognex und Teledyne FLIR, integrieren Deep Learning zur Fehlererkennung und steigern den Mehrwert über die Hardware hinaus. Cloud-Hyperscaler kooperieren mit Automatisierungsmarken, um Platform-as-a-Service-Wirtschaftlichkeit einzuführen, während Open-Source-Initiativen wie Eclipse Ditto an Bedeutung gewinnen und proprietäre Margen verwässern. Cybersicherheitsspezialisten arbeiten mit Steuerungsanbietern zusammen, um Betriebstechnologieschichten zu härten und Versicherungsanforderungen für Segmentierung und Zero-Trust-Architekturen zu erfüllen.

Die Markteintrittsbarrieren bleiben aufgrund von Zertifizierungs-, Sicherheits- und Lebenszyklus-Supportanforderungen hoch, doch softwaregesteuerte Automatisierung bedroht etablierte Hardware. Anbieter bündeln jetzt Abonnementpreise, Remote-Services und Ergebnisgarantien und wandeln Kapital-Hardware-Verkäufe in wiederkehrende Umsatzströme um. Der Wettbewerb dreht sich darum, wer Daten am besten über den gesamten Lebenszyklus orchestriert – vom Design bis zum Betrieb.

Marktführer der Smart-Factory-Branche

ABB Ltd

Cognex Corporation

Siemens AG

Schneider Electric SE

Yokogawa Electric Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorische und programmatische Auslöser schaffen Freiräume für Anbieter, die compliance-fertige, aufrüstbare Architekturen für Bestandsanlagen anbieten. Die Anforderungen des EU Cyber Resilience Act und des KI-Gesetzes steigern die Nachfrage nach von Grund auf sicherer Hardware und Software, automatisierter Protokollierung und Rückverfolgbarkeit über OT und IT hinweg, was Chancen für softwaredefinierte Automatisierungsstacks, rollenbasierte Zugriffskontrollen und vorvalidierte Referenzdesigns unterstützt, die den Dokumentationsaufwand für Hersteller reduzieren, die fortschrittliche Analytik, Machine Vision und Robotik einsetzen.

Nationale Roadmaps und große Kapazitätsinvestitionen erweitern zudem die adressierbare Basis für Smart-Factory-Plattformen und Integrationsdienstleistungen. Südkoreas Ministerium für KMU und Start-ups hat mit dem koreanischen Amt für geistiges Eigentum die Entwicklung einer strategischen Technologie-Roadmap für intelligente Fertigung 2026 (mit Prioritäten für 2027-2029) initiiert, was auf eine anhaltende Unterstützung der Modernisierung von KMU hinweist. Auf der Angebotsseite treiben industrielle Elektrifizierung und Kapazitätserweiterungen im Halbleiterbereich MES, Edge Computing und industrielles IoT sowohl bei neuen Greenfield- als auch bei Nachrüstungsprojekten voran. Siemens kündigte eine Erweiterung der Schaltanlagenfertigung in Frankfurt und Offenbach im Wert von 341 Millionen USD an, deren Bau im Juli 2026 beginnt, und Infineon eröffnete seine Smart Power Fab in Dresden als Investition von 5 Milliarden EUR zur Erweiterung der Leistungshalbleiterproduktion. Beides unterstützt die Nachfrage nach vernetzter Qualitätskontrolle, Energieoptimierung und digital gesteuerten Produktionsabläufen.

Aktuelle Branchenentwicklungen

- Juli 2026: Comau übernahm Invent Smart Intralogistics Solutions in Brasilien und erweiterte damit seine Kompetenzen in den Bereichen Lager- und Intralogistiktechnologien. Die Kombination stärkt das durchgängige Smart-Factory-Angebot, indem Produktionsautomatisierung mit internem Materialfluss und Fulfillment-Betrieb verknüpft wird.

- Juni 2026: Schneider Electric brachte Industrial Automation Modernization as a Service auf den Markt, das EcoStruxure Automation Expert mit der Hybrid-Cloud-Infrastruktur HPE SimpliVity kombiniert. Das Angebot zielt auf schrittweise Modernisierungsprogramme ab, indem es anfängliche Infrastrukturhürden reduziert und dabei einen Weg zur Integration von OT-Workloads mit Unternehmens-IT-Betrieb offenhält.

- Dezember 2024: Siemens schloss die Übernahme von Altair im Wert von 10,6 Milliarden USD ab und erweiterte damit die Tiefe des Siemens Xcelerator-Portfolios um Simulation und digitales Engineering. Der Deal erweitert Digital-Twin- und virtuelle Inbetriebnahme-Workflows, mit denen Fabriken die Anlaufzeit verkürzen und die Anlagenleistung über den gesamten Lebenszyklus verbessern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Smart-Factory-Markt als der Umsatz definiert, der durch vernetzte Fabrikhardware, Industriesoftware und zugehörige Dienstleistungen erzielt wird, die automatisierte, überwachte und optimierte Fertigungsabläufe in diskreten und prozessorientierten Industrien ermöglichen.

Ausschlüsse des Anwendungsbereichs: Wir schließen allgemeine Unternehmens-IT aus, die nicht direkt für die Fertigungssteuerung, industrielle Konnektivität oder die Verbesserung des Fabrikbetriebs eingesetzt wird.

Übersicht der Segmentierung

- Nach Produkttyp

- Maschinenvisionssysteme

- Kameras

- Prozessoren

- Software

- Gehäuse

- Frame Grabber

- Integrationsdienstleistungen

- Beleuchtung

- Industrierobotik

- Gelenkarmroboter

- Kartesische Roboter

- Zylindrische Roboter

- SCARA-Roboter

- Parallelroboter

- Kollaborative Industrieroboter

- Steuergeräte

- Relais und Schalter

- Servomotoren und Antriebe

- Sensoren

- Kommunikationstechnologien

- Kabelgebunden

- Kabellos

- Sonstige Produkttypen

- Maschinenvisionssysteme

- Nach Technologie

- Product Lifecycle Management (PLM)

- Human Machine Interface (HMI)

- Enterprise Resource Planning (ERP)

- Manufacturing Execution System (MES)

- Distributed Control System (DCS)

- Supervisory Control and Data Acquisition (SCADA)

- Programmable Logic Controller (PLC)

- Fortschrittliche Analyse- und KI-Plattformen

- Sonstige Technologien

- Nach Endverbraucherbranche

- Automobilindustrie

- Halbleiter

- Öl und Gas

- Chemie und Petrochemie

- Pharmazeutika

- Luft- und Raumfahrt und Verteidigung

- Lebensmittel und Getränke

- Bergbau

- Sonstige Endverbraucherbranchen

- Nach Bereitstellungsmodell

- Vor Ort

- Cloudbasiert

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärrecherche

Sekundärrecherche wurde verwendet, um die Marktstruktur aufzubauen und wichtige Eingaben wie Trends in der Fertigungsleistung, die Einführung industrieller Automatisierung und länderspezifische politische Ausrichtungen zu verankern. Wir stützten uns auf öffentliche, frei zugängliche Referenzen wie das US Census Bureau, Eurostat, die Weltbank, die International Federation of Robotics und nationale Statistikämter, die dabei halfen, den Nachfragepool über alle Regionen hinweg zu überprüfen.

Um Doppelzählungen zu vermeiden, überprüften wir außerdem Produkt- und Lösungsbeschreibungen aus Geschäftsberichten, Ergebnispräsentationen und offizieller Produktdokumentation von Unternehmen und ordneten diese anschließend den Smart-Factory-Anwendungsfällen zu. Wenn Finanzdaten nicht vollständig einsehbar waren, nutzten wir ein kostenpflichtiges Abonnement, das Unternehmensfinanzdaten und Marktinformationen unterstützt, sowie ein separates kostenpflichtiges Abonnement mit Fokus auf Patentdatenbanken, um zu verstehen, welche Technologien kommerzialisiert wurden. Diese Quellen der Sekundärrecherche sind beispielhaft, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls genutzt, um Datenpunkte während der Studie zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde verwendet, um zu bestätigen, was tatsächlich innerhalb von Fabriken beschafft wird, und um Annahmen zum Bereitstellungsmix (On-Premise versus Cloud) und zur Lösungsbündelung zu überprüfen. Wir sprachen mit Interessengruppen aus Automatisierung und Software, Systemintegrationskanälen und Betriebsteams von Endnutzern in APAC, EMEA und Amerika und nutzten deren Rückmeldungen, um in der Sekundärrecherche festgestellte Lücken zu schließen. Wo die Antworten je nach Branche variierten, verschärften wir die Annahmen durch erneute Kontaktaufnahme mit Fachexperten, bis das Volumen und die Preislogik mit dem tatsächlichen Beschaffungsverhalten übereinstimmten.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 15% | APAC: 48% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 25% | EMEA: 29% |

| Kleinere Akteure: 18% | Manager: 60% | Amerika: 23% |

Marktdimensionierung & Prognose

Die Dimensionierung wurde zunächst über einen Top-down-Ansatz aufgebaut, bei dem Signale zu Fertigungsleistung und Automatisierungsintensität genutzt wurden, um einen realistischen Ausgabenrahmen für vernetzte Fabriktechnologien nach Region zu rekonstruieren, der dann auf Lösungskategorien verteilt wurde. Um das Ergebnis fundiert zu halten, verwendeten wir selektive Bottom-up-Näherungen, einschließlich stichprobenbasierter Zuordnung von Lieferantenumsätzen, Kanalprüfungen mit Integratoren und der Logik von Volumen mal durchschnittlichem Verkaufspreis für stark sichtbare Hardware wie Roboter, Sensoren und Machine Vision.

Wichtige Eingaben in das Modell umfassten Installationen von Industrierobotern, Trends bei der industriellen Wertschöpfung, die Durchdringung von PLC und SCADA nach Branche, Cloud-Adoptionsraten für Fabrikanwendungen und typische Integrations- und Wartungsanhangraten, die großen Automatisierungsprojekten folgen. Wo die Preise stark variierten, insbesondere bei Analytik- und MES-ähnlicher Software, behandelten wir Lücken durch die Verwendung begrenzter Preisbänder und validierten diese anschließend mit Interview-Feedback von Beschaffungs- und Betriebsteams.

Für die Prognose verwendeten wir Szenarioanalysen, unterstützt durch kurze Regressionsprüfungen, bei denen Adoptionsraten mit makroökonomischen Indikatoren wie industrieller Produktion und Investitionszyklen sowie mit qualitativen Auslösern wie Reshoring, Arbeitskräfteknappheit und Cybersicherheitsanforderungen verknüpft wurden. Wir passten den endgültigen Prognosepfad erst an, nachdem die Szenarioergebnisse mit den Erwartungen von Experten hinsichtlich Budgetzeitpunkten, mehrjährigen Rollout-Mustern und Aufrüstzyklen in Bestandsanlagen übereinstimmten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden vor der Freigabe anhand mehrerer unabhängiger Signale überprüft, einschließlich regionaler Trends bei der Fertigungsaktivität, der Dynamik der Automatisierungslieferungen und der implizierten Ausgaben pro Fabrikstandort für vorrangige Branchen. Wenn eine Region oder Technologielinie eine deutliche Sprungveränderung zeigte, wurden die Annahmen erneut geöffnet und die Anomalie auf einen Treiber wie einmalige Investitionsspitzen, Währungszeitpunkte oder Doppelzählungen zwischen Hardware, Software und Dienstleistungen zurückgeführt.

Es folgte eine mehrstufige interne Überprüfung, bei der das Modell, die Annahmen und die Zwischenberechnungen von einem anderen Analysten überprüft wurden, um zu bestätigen, dass Definitionen und Berechnungen konsistent angewendet wurden. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfrage- oder Preisannahmen verändern. Vor der Auslieferung führen wir einen erneuten Durchgang durch, um die neuesten öffentlichen Datenveröffentlichungen und relevante Marktentwicklungen zu berücksichtigen.

Vergleich der Marktdimensionierung von Mordor Intelligence für Smart Factory mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den Smart-Factory-Markt unterscheiden sich oft, weil Quellen verschiedene Ebenen des Stacks vermischen, unterschiedliche Basisjahre verwenden und unterschiedliche Regeln dafür anwenden, was als Smart-Factory-Umsatz gilt im Vergleich zu breiteren Ausgaben für industrielle Digitalisierung. Unterschiede zeigen sich auch, wenn Dienstleistungen unterschiedlich gezählt werden oder wenn regionale Abdeckung und Währungszeitpunkte nicht einheitlich behandelt werden.

Die Hauptursachen für Abweichungen in diesem Markt sind, ob generische Unternehmenssoftware einbezogen wird, ob Systemintegration und laufende verwaltete Dienstleistungen vollständig erfasst werden, und wie cloudbasierte Abonnements annualisiert versus als Projektumsatz verbucht werden. Ein weiterer häufiger Grund ist die Verwendung älterer Installationsdaten für Robotik und Sensoren, die die aktuelle Nachfrage unterschätzen können, wenn Kapazitätserweiterungen und Reshoring-Programme aktiv sind. Die Spanne wird zusätzlich dadurch vergrößert, wie schnell Annahmen aktualisiert werden, um neue Investitionspläne für Fabriken widerzuspiegeln.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 426,66 Milliarden USD (2026) | |

| Branchenverlag A | 169,61 Milliarden USD (2025) | Verwendet eine ältere Basisjahrstruktur und eine engere Umsatzerfassung, die zu ausgewählten Fabriktechnologien tendiert, wodurch erhebliche Ausgaben für Integration und Lebenszyklusdienstleistungen ausgeschlossen werden können, die typischerweise mit Smart-Factory-Rollouts verbunden sind. |

| Branchenverlag B | 228,50 Milliarden USD (2025) | Verankert die Dimensionierung auf einem anderen Basisjahr und einer gerätezentrierten Abgrenzung, und die Gesamtsumme kann sich je danach verändern, wie industrielle Netzwerke, industrielle Steuerungssysteme und Softwareplattformen gebündelt und in Jahresumsatz umgerechnet werden. |

Die Tabelle zeigt, dass die Jahresauswahl und das, was als Smart-Factory-Umsatz gezählt wird, die größten Treiber der Abweichung sind. Durch die Trennung von Fabriksteuerungs- und Konnektivitätsausgaben von breiterer Unternehmens-IT und die anschließende Validierung der Dienstleistungsanbindungsrate und der Behandlung von Cloud-Abonnements mit Interviews bleibt die Schätzung stärker nachvollziehbar auf wiederholbare Nachfrageindikatoren bezogen, was der von Mordor Intelligence verwendete Ansatz ist.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Smart-Factory-Markt heute?

Die Größe des Smart-Factory-Markts betrug im Jahr 2026 USD 426,66 Milliarden.

Welche CAGR wird für Smart-Factory-Investitionen bis 2031 erwartet?

Die Ausgaben sollen zwischen 2026 und 2031 mit einer CAGR von 9,64 % wachsen.

Welcher Produkttyp dominiert den aktuellen Umsatz?

Die Industrierobotik führte mit 28,41 % des Umsatzes im Jahr 2025.

Welche Region wächst bis 2031 am schnellsten?

Der Nahe Osten verzeichnet mit einer CAGR von 9,96 % die schnellste Expansion.

Warum gewinnen kollaborative Roboter an Bedeutung?

Cobots ermöglichen flexible Automatisierung ohne Sicherheitskäfige und liefern für kleine Hersteller Amortisationszeiten von unter 18 Monaten.

Was ist das größte Hindernis für Brownfield-Einsätze?

Hohe Anfangsinvestitionen verlängern die Amortisationszeit in Altanlagen auf bis zu sieben Jahre.

Seite zuletzt aktualisiert am: