ATM-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 25.67 Milliarden US-Dollar |

| Marktgröße (2031) | 29.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.06% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ATM-Marktanalyse von Mordor Intelligence

Die ATM-Marktgröße wird 2026 auf 25,67 Mrd. USD geschätzt, ausgehend vom Wert 2025 von 24,91 Mrd. USD, mit Prognosen für 2031 von 29,76 Mrd. USD, was einem CAGR von 3,06 % über den Zeitraum 2026–2031 entspricht.

Anhaltende Investitionen in intelligente Terminals, Bargeldrecycling-Module und kontaktlose Funktionen halten physische Selbstbedienungsgeräte auch im Zuge des wachsenden digitalen Bankings relevant. Banken erneuern ihre Geräteflotten, um die Bargeldhandhabungskosten zu senken, während unabhängige Betreiber in unterversorgten städtischen Korridoren Kapazitäten aufbauen. Einzelhändler und Lebensmittelketten betrachten Geldautomaten vor Ort als Frequenzbringer, die zugleich Schmerzpunkte im Bargeldmanagement reduzieren. Regulierungsbehörden in Schwellenländern wiederum betrachten zugängliches Bargeld als Priorität der finanziellen Inklusion, was fortlaufende Standortinstallationen sicherstellt, die den Markt für Geldautomaten sowohl in entwickelten als auch in Entwicklungsregionen stützen.

Wichtigste Erkenntnisse des Berichts

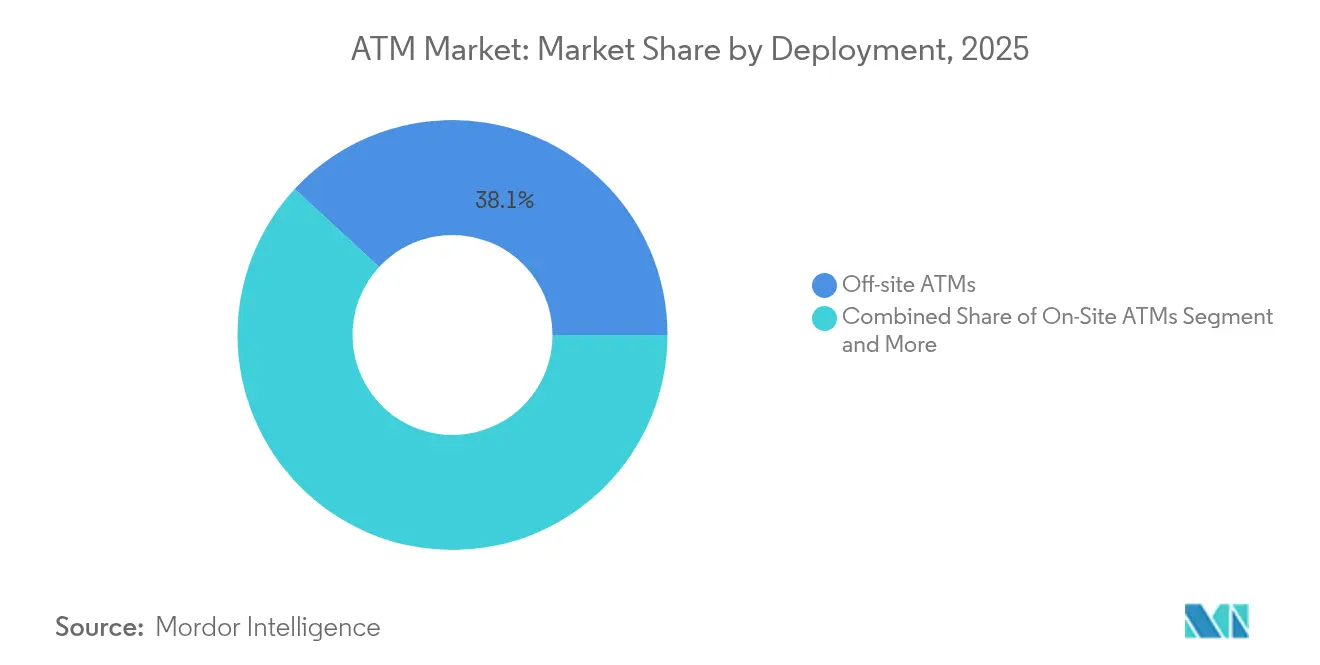

- Nach Bereitstellung führten Offsite-Installationen im Jahr 2025 mit einem Umsatzanteil von 38,12 % am ATM-Markt; mobile ATMs werden bis 2031 voraussichtlich mit einem CAGR von 8,61 % wachsen.

- Nach Typ entfielen 2025 40,72 % des Marktanteils auf Bargeldausgabe-Geräte, während intelligente Maschinen bis 2031 mit einem CAGR von 8,80 % zulegen.

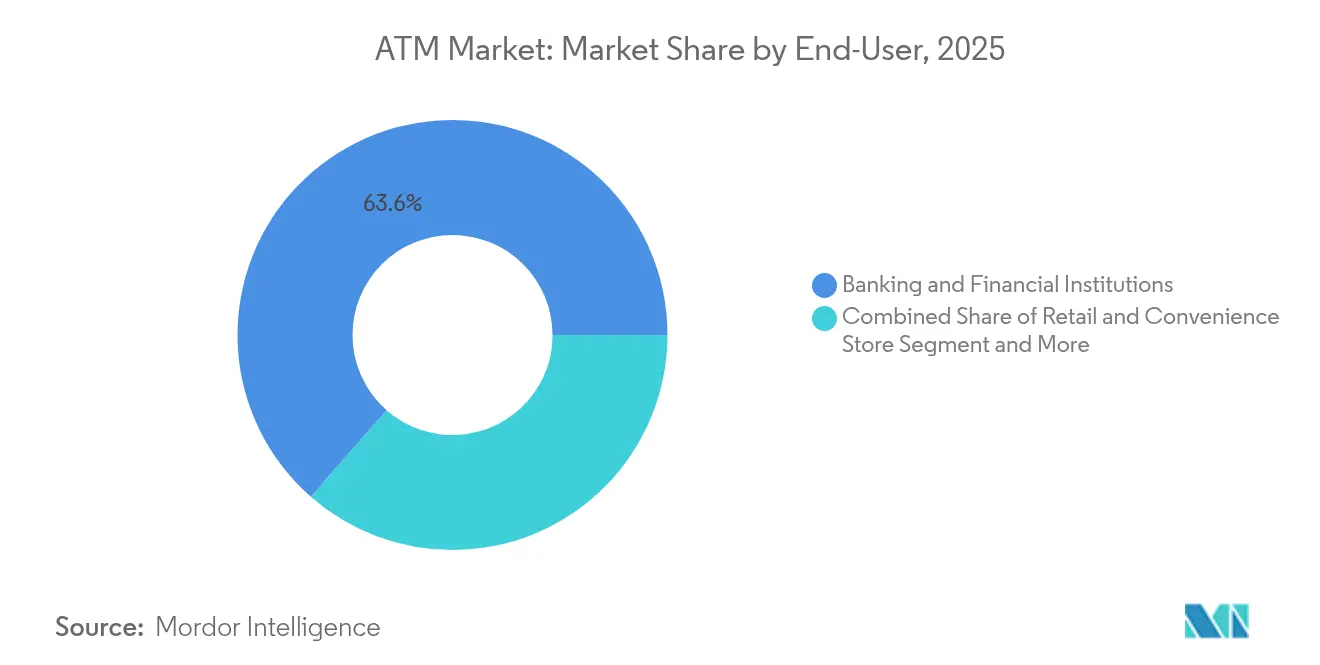

- Nach Endnutzer hielten Banken und Finanzinstitute 2025 63,55 % der ATM-Marktgröße; Einzel- und Lebensmittelhandelsstandorte verzeichnen mit 6,09 % bis 2031 den höchsten prognostizierten CAGR.

- Nach Servicemodell entfielen 2025 52,95 % des Marktanteils auf Bereitstellungslösungen, während verwaltete ATM-Dienste im gleichen Zeitraum mit einem CAGR von 4,66 % wachsen.

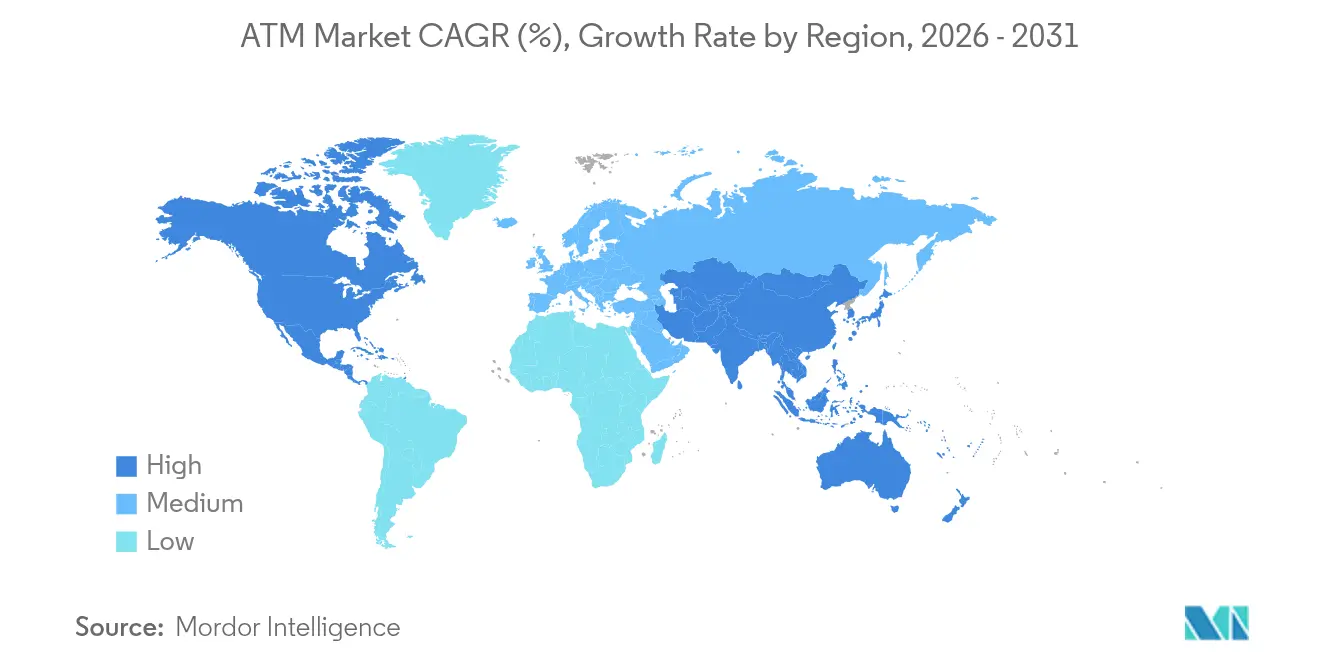

- Nach Geografie entfiel 2025 ein Anteil von 37,65 % auf den asiatisch-pazifischen Raum; Nordamerika verzeichnet mit einem CAGR von 6,05 % bis 2031 den stärksten regionalen Anstieg.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale ATM-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufkommen intelligenter Geldautomaten | +1.2% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Urbanisierung in bargeldabhängigen Volkswirtschaften | +0.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf MEA und Lateinamerika | Langfristig (≥4 Jahre) |

| Wachsende Nutzung kontaktloser und kartenloser Transaktionen | +0.9% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Ausbau von Bargeldrecycling- und Einzahlungsfunktionen | +0.7% | Global, starke Verbreitung in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Geldautomat-als-Dienst-Modellen | +0.6% | Global, insbesondere in reifen Märkten | Mittelfristig (2–4 Jahre) |

| Aufkommen von Kryptowährungs-Geldautomaten | +0.4% | Nordamerika führend, Ausbreitung nach Europa und dem asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aufkommen intelligenter Geldautomaten

Intelligente Terminals bündeln heute biometrische Anmeldung, Video-Banking und KI-gestützte Bargeldprognose in einem einzigen Gehäuse und verwandeln das, was einst ein Bargeldautomat war, in eine Mikro-Filiale. Die Einführung NFC-fähiger Einzelhandelsgeräte durch Hyosung Americas zeigt, wie kontaktlose Schichten sowohl die Sicherheit als auch den Durchsatz verbessern[1]Hyosung Americas, "Hyosung stellt NFC für Einzelhandels-Geldautomaten vor," hyosungamericas.com. Das KI-Framework von Fujitsu reduziert den Aufwand für Software-Updates um 50 % und demonstriert greifbare Betriebskosteneinsparungen, die Hardware-Erneuerungszyklen rechtfertigen. Das Ergebnis ist eine klare Neuausrichtung globaler Banken hin zu intelligenten Geräten, die die Filialrationalisierung aufrechterhalten und gleichzeitig die Qualität der Customer Journey schützen.

Zunehmende Urbanisierung in bargeldabhängigen Volkswirtschaften

Das Wachstum von Megastädten in Indien, Indonesien, Nigeria und Mexiko konzentriert Millionen bargeldorientierter Verbraucher in dichten Ballungsräumen, denen es noch an einer breiten Kassensystemabdeckung mangelt. Unabhängige Betreiber schließen diese ATM-Lücken, wie in Südafrika zu beobachten, wo Nicht-Bank-Betreiber den Bargeldfluss in Stadtteilen mit begrenzter Filialinfrastruktur aufrechterhalten. Städtische Verkehrskorridore und Industriezonen sind gleichermaßen auf Offsite-Geldautomaten für Gehaltsauszahlungen und Rechnungszahlungen angewiesen, was ein stetiges Volumenwachstum sichert, das den ATM-Markt weit über 2030 hinaus stützt.

Wachsende Nutzung kontaktloser und kartenloser Transaktionen

Berührungsfreie Interaktionen stiegen während der Pandemie stark an und bleiben weiterhin beliebt. Die QR-Code-Abhebungsfunktion der Commonwealth Bank ermöglicht es Kunden, Bargeld vorab auf dem Mobilgerät bereitzustellen, wodurch Magnetstreifenschwachstellen eliminiert und die Wartezeit verkürzt werden. Das US Payments Forum verweist auf wachsendes Verbrauchervertrauen in kontaktloses Bezahlen, was ATM-Betreiber dazu veranlasst, NFC-Lesegeräte nachzurüsten, um Interbankenentgelteinnahmen zu schützen. Dieser Modalitätswandel beschleunigt die Nachfrage nach Softwarelizenzen und motiviert Acquirer zur Modernisierung ihrer Gerätebestände, was den ATM-Markt stützt.

Ausbau von Bargeldrecycling- und Einzahlungsfunktionen

Bargeldrecycler verteilen eingezahlte Scheine für ausgehende Abhebungen um, wodurch Geldtransportfahrten und Tresorbarbestände reduziert werden. Die DN-Serie von Diebold Nixdorf half der Piraeus Bank, 1.200 Terminals neu zu gestalten, was die Handhabungskosten und das Schwundrisiko senkte. GRG Banking verzeichnete 90 % weniger Geldtransportfahrten in einer mexikanischen Einzelhandelsflotte und bewies damit die wirtschaftliche Rentabilität in Hochvolumenumgebungen. Die breitere Einführung dieser Technologie stärkt die Netzwerkresilienz und verbessert die ESG-Bewertungen der Banken durch reduzierten CO₂-Ausstoß.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalation von Sicherheits- und Cyberkriminalitätsbedrohungen | -0.8% | Global, verstärkt in entwickelten Märkten | Kurzfristig (≤2 Jahre) |

| Filialrationalisierung treibt ATM-Abschaltungen voran | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Obergrenzen für Interbankenentgelte | -0.4% | Nordamerika mit Ausstrahlungseffekten andernorts | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck zur Eindämmung der Bargeldnutzung | -0.3% | Europa führend, weltweite Ausbreitung | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalation von Sicherheits- und Cyberkriminalitätsbedrohungen

Physische Angriffe stiegen 2024 um 600 %, wobei hydraulische „Haken-und-Ketten”-Vorfälle im Durchschnitt 120.000 USD pro Vorfall kosteten. Cyber-Angriffsvektoren sind ebenso besorgniserregend: 85 % der globalen Gerätebestände laufen noch auf nicht mehr unterstützten Betriebssystem-Images und bieten damit Einfallstore für Jackpotting-Malware. Die US-amerikanische Federal Trade Commission verfolgte Kryptowährungs-Geldautomaten-Betrugsverluste in Höhe von 120 Mio. USD und verdeutlichte damit Schwachstellen in unregulierten Segmenten. Gegenmaßnahmen wie biometrische Zwei-Faktor-Authentifizierung, Ende-zu-Ende-Verschlüsselung und KI-gestützte Anomalieerkennung erhöhen Investitions- und Betriebskosten und dämpfen die kurzfristige Rentabilität.

Filialrationalisierung treibt ATM-Abschaltungen in reifen Märkten voran

Große US-amerikanische und europäische Banken schließen Vorstadtfilialen, um Immobilienkosten zu senken, und entfernen dabei häufig auch die filialinternen Geldautomaten. PNC reduzierte 2024 mehr als 10 % seiner Standorte und dünnte damit sein ATM-Netz in Bereichen mit hoher digitaler Nutzung aus. Während JPMorgan 38 Nettoneufilialen eröffnete, um „Bankwüsten” entgegenzuwirken, sehen sich viele Gemeinden mit reduziertem Zugang konfrontiert, was Betreiber dazu zwingt, Volumina gegenüber eigenständiger Wirtschaftlichkeit neu zu bewerten. Das Nettoergebnis begrenzt das Wachstum bei Onsite-Geldautomaten und drängt Betreiber in Richtung mobiler oder Einzelhandelsplatzierungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Mobile Geldautomaten fördern strategische Flexibilität

Offsite-Terminals dominierten 2025 den Wertanteil und unterstreichen die Marktverschiebung hin zu filialunabhängigen Kontaktpunkten. Diese Geräte bedienen Einkaufszentren, Verkehrsknotenpunkte und Großmärkte, wo das Kundenaufkommen eine hohe Transaktionsgeschwindigkeit aufrechthält. Worksite-Geräte florieren in Fabriken und auf Campusgeländen, die einen Gehaltsabruf vor Ort schätzen.

Das mobile Teilsegment ist zwar volumenmäßig kleiner, wächst jedoch mit einem CAGR von 8,61 %, da Banken LKW-basierte Kioske in Katastrophengebiete, zu Konzerten und auf Landmessen entsenden. Ihre kurze Installationsvorlaufzeit und die geringen Fixkosten machen sie ideal, um die Nachfrage zu testen, bevor man sich zu stationären Ausgaben verpflichtet. Branchenakteure berichten, dass mobile Flotten während der Festsaison Auslastungsspitzen von bis zu 40 % verzeichnen, was die These einer flexiblen Bereitstellung bestätigt und den ATM-Markt stützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Typ: Intelligente Geldautomaten definieren Servicemöglichkeiten neu

Die Kategorie der Bargeldausgabe-Geräte hielt 2025 einen Anteil von 40,72 % und verankert alltägliche Abhebungen in globalen Haupteinkaufsstraßen. Doch ihre Wachstumskurve flacht ab, da Banken ihre Budgets auf Multifunktionsgeräte verlagern, die Scheckerfassung, Rechnungszahlung und Devisenumtausch vereinen.

Intelligente Geräte verzeichnen mit einem CAGR von 8,80 % das stärkste Wachstum im ATM-Markt. Biometrische Handvenenerkennung, hochauflösende videogestützte Sitzungen und Mehwährungsmodule schaffen ein Mini-Filialerlebnis, das komplexe Transaktionen im geschlossenen System der Bank hält. Brown- und White-Label-Betreiber nutzen OEM-APIs zur Überlagerung von Markenidentitäten, während blockchain-fähige Kioske sich auf die Konvergenz digitaler Währungen vorbereiten. Diese funktionale Erweiterung positioniert intelligente Geldautomaten als Hardware-Grundlage für das kommende Jahrzehnt.

Nach Endnutzer: Einzelhandelstransformation beschleunigt das Wachstum

Banken und Kreditgenossenschaften besitzen noch immer 63,55 % des Gerätebestandswerts, doch Gebührendruck und Compliance-Aufwand fördern die Auslagerung an spezialisierte Anbieter. Unabhängige Betreiber bedienen heute große Lebensmittel- und Convenience-Ketten und integrieren gebührenfreien Allpoint- oder MoneyPass-Zugang in stark frequentierte Gänge.

Einzelhandels- und Convenience-Store-Betreiber verzeichnen einen CAGR von 6,09 %, gestützt durch den Plan von 7-Eleven, bis 2025 über 11.600 installierte Geräte zu erreichen. Verkehrsknotenpunkte wie Flughäfen setzen auf Mehwährungs-ATM-Devisenhandel-Hybride, die Touristenströme monetarisieren, während Kasino- und Stadionbetreiber gleichzeitig als Bargeldanbieter und Aktivatoren von Treueprogrammen fungieren. Die wachsende Händlerpräsenz hält den Markt für Geldautomaten auch bei steigender Nutzung von E-Wallets an den Omnichannel-Handel gebunden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Servicemodell: Verwaltete Dienste gewinnen strategische Bedeutung

Traditionelle Bereitstellungslösungen beanspruchen 52,95 % des Umsatzanteils, gebunden an Hardwareverkäufe, Installation und Störungsbehebung. Doch der Druck durch Bargeldhandhabungskosten treibt Banken zu Outsourcing-Vereinbarungen, die Flottenbetriebs-Garantien und vorausschauende Nachfüllung bieten.

Verwaltete Dienste verzeichnen einen CAGR von 4,66 % und übertreffen damit das Hardware-Segment. Brink's Total Cash Management übernimmt die Verantwortung für Tresorbarbestände und Nachfüllrisiken, während Cennox Fernüberwachung, Notfallreparatur und regulatorische Prüfungen zu einem festen monatlichen Preis bündelt. Diese kapitalleichten Verträge setzen Bankkapital frei, sichern wiederkehrende Einnahmen für Anbieter und erweitern den Markt für Geldautomaten, indem sie die Einstiegshürden für kleine Finanzinstitute senken.

Geografische Analyse

Der asiatisch-pazifische Raum führt mit einem Anteil von 37,65 % im Jahr 2025, angetrieben durch Indiens Expansion in halbstädtische Gebiete, Indonesiens Logistikbedarf im Archipel und Chinas anhaltende Nachfrage nach hybriden Bargeld-Digital-Akzeptanzpunkten. Politische Maßnahmen zur Anhebung der Interbankenentgelte auf 23 INR (0,28 USD) verbessern die Betreiberrendite und fördern neue Installationen, die die ATM-Marktgröße in der Region vergrößern. Grenzüberschreitende Akteure wie Euronet vertiefen ihre Präsenz durch Vermögensakquisitionen in Malaysia und signalisieren damit Vertrauen in die langfristige Bargeldnutzung durch Verbraucher.

Nordamerika ist mit einem CAGR von 6,05 % bis 2031 der am schnellsten wachsende Markt, angetrieben durch mehr als 31.000 kryptowährungsfähige Kioske, die Nutzern den Tausch von Fiat-Währung gegen Bitcoin und umgekehrt ermöglichen. Einzelhandelsallianzen, veranschaulicht durch 4.000 neue NCR Atleos Allpoint-Geräte in 7-Eleven-Filialen, halten gebührenfreies Bargeld für unterversorgte Bevölkerungsgruppen attraktiv. Dieses Innovationstempo hält die Premium-Hardware-Ausgaben aufrecht und hebt das regionale Wachstum über den globalen Durchschnitt.

Europa zeigt Reife, ist jedoch Vorreiter im energieeffizienten Flottenmanagement. Die Initiative der Komerční banka für gemeinsam genutzte Geldautomaten, die 2.000 tschechische Terminals umfasst, reduziert Doppelkapazitäten und den Stromverbrauch und steht damit im Einklang mit den Zielen des EU-Green-Deals. Der Verkauf von 1.141 baltischen Geräten durch Swedbank an Euronet unterstreicht eine Neuausrichtung hin zu Geldautomat-als-Dienst-Wirtschaftlichkeit für etablierte Institute. Unterdessen könnte der Fahrplan für den digitalen Euro die Bargeldmenge nach 2028 reduzieren, doch die aktuelle Orientierung lässt einen mehrjährigen Spielraum für Optimierungsprojekte, die den ATM-Markt stärken.

Wettbewerbslandschaft

Drei OEM-Dienstleistungsintegratoren – NCR Atleos, Diebold Nixdorf und Hyosung TNS – kontrollieren den Großteil der Hochend-Lieferungen, doch regionale Herausforderer wie GRG Banking und Hitachi Channel Solutions halten den Preisdruck aufrecht. NCR Atleos betreibt einen globalen Gerätebestand von über 600.000 Einheiten und setzt auf Linux-basierte Cloud-Architektur für Bestandsanalysen, während Diebolds Portfolio Bargeldrecycler und KI-gestützte Betrugserkennung betont.

Euronets baltische Übernahme signalisiert eine breitere Konsolidierung bankeigener Flotten in die Hände unabhängiger Betreiber. Brink's und Cardtronics erweitern Managed-Service-Angebote, die Tresorbarversorgung, dynamische Prognosen und einheitliche SLA-Dashboards umfassen. Der ATM-Markt dreht sich zunehmend um Software: KAL, Auriga und Software Mind lizenzieren herstellerunabhängige Stacks, die Banken von der Abhängigkeit von einem einzigen Anbieter befreien und die Hardware-Kommoditisierung vorantreiben.

Patentanmeldungen zeigen ein stark wachsendes Interesse an biometrischen Lebenderkennung, sicherer Element-Tokenisierung und KI-gestützter Videoanalyse. Anbieter beeilen sich, ISO-20022-Messaging und Module für digitale Währungen zu integrieren, damit Gerätebestände digitales Zentralbankgeld am Tag seiner Einführung verarbeiten können. Unternehmens-ESG-Agenden beeinflussen auch das Design; Aluminiumgehäuse mit 99 % Recyclingfähigkeit und Niedrigleistungsmodi im Ruhezustand entwickeln sich zu Differenzierungsmerkmalen. Fusionen und Übernahmen dürften sich beschleunigen, da mittelgroße OEMs Skalierung anstreben, um Forschung und Entwicklung sowie globale Servicedesks zu finanzieren, die Kundenportfolios zukunftssicher machen.

Marktführer der ATM-Branche

Diebold Nixdorf Incorporated

NCR Corporation

Fujitsu

Hitachi Channel Solutions Corp.

Triton Systems LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Fujitsu stellte seine Technologie- und Dienstvision 2025 vor und hob die Zusammenarbeit zwischen Menschen und KI hervor, um die Systemmodernisierung um 50 % zu steigern.

- Mai 2025: 7-Eleven begann mit der Einführung von über 4.000 NCR Atleos Allpoint-Geldautomaten in US-amerikanischen Filialen und erweiterte damit den gebührenfreien Zugang.

- Mai 2025: Capital One schloss die Übernahme von Discover Financial Services für 35,3 Mrd. USD ab und bildete damit die sechstgrößte US-amerikanische Bank.

- April 2025: Casey's General Stores unterzeichnete einen mehrjährigen Turnkey-ATM-Vertrag mit Cardtronics für 2.000 Standorte.

Berichtsumfang des globalen ATM-Markts

ATM, kurz für Automated Teller Machine

(Geldautomat), ist ein computergesteuertes Gerät, das es Einzelpersonen ermöglicht, eine Reihe von Bankgeschäften ohne die Unterstützung eines menschlichen Bankangestellten durchzuführen. Geldautomaten bieten eine bequeme Möglichkeit, auf Bankkonten zuzugreifen und diese zu verwalten, auch außerhalb der regulären Bankzeiten.

Die Studie verfolgt die Einnahmen, die durch den Verkauf von Geldautomaten durch verschiedene Akteure weltweit erzielt werden. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten im Markt tätigen Anbieter, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der COVID-19-Nachwirkungen und anderer makroökonomischer Faktoren auf den Markt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

Der ATM-Markt ist segmentiert nach Bereitstellung (Onsite-ATMs, Offsite-ATMs, Worksite-ATMs und mobile ATMs), Typ (Brown-ATMs, White-ATMs, Bargeldausgabe-ATMs, intelligente ATMs und konventionelle/Bank-ATMs) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Lateinamerika). Die Marktgrößen und Prognosen hinsichtlich des Werts (USD) für alle oben genannten Segmente werden bereitgestellt.

| Onsite-Geldautomaten |

| Offsite-Geldautomaten |

| Worksite-Geldautomaten |

| Mobile Geldautomaten |

| Konventionelle / Bank-Geldautomaten |

| Brown-Label-Geldautomaten |

| White-Label-Geldautomaten |

| Intelligente Geldautomaten |

| Bargeldausgabe-Geldautomaten |

| Banken und Finanzinstitute |

| Einzel- und Lebensmittelhandel |

| Verkehrsknotenpunkte |

| Gastgewerbe und Freizeit |

| Sonstige Gewerbestandorte |

| Bereitstellungslösungen |

| Verwaltete ATM-Dienste |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nach Bereitstellung | Onsite-Geldautomaten | ||

| Offsite-Geldautomaten | |||

| Worksite-Geldautomaten | |||

| Mobile Geldautomaten | |||

| Nach Typ | Konventionelle / Bank-Geldautomaten | ||

| Brown-Label-Geldautomaten | |||

| White-Label-Geldautomaten | |||

| Intelligente Geldautomaten | |||

| Bargeldausgabe-Geldautomaten | |||

| Nach Endnutzer | Banken und Finanzinstitute | ||

| Einzel- und Lebensmittelhandel | |||

| Verkehrsknotenpunkte | |||

| Gastgewerbe und Freizeit | |||

| Sonstige Gewerbestandorte | |||

| Nach Servicemodell | Bereitstellungslösungen | ||

| Verwaltete ATM-Dienste | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Geldautomaten?

Der Markt für Geldautomaten wird 2026 auf 25,67 Mrd. USD geschätzt, mit einem prognostizierten CAGR von 3,06 % bis 2031.

Welche Region führt den Markt für Geldautomaten an?

Der asiatisch-pazifische Raum hält 2025 mit 37,65 % den größten regionalen Anteil, unterstützt durch Programme zur finanziellen Inklusion und rasche Urbanisierung.

Warum gewinnen intelligente Geldautomaten so schnell an Bedeutung?

Banken bevorzugen intelligente Geräte, da sie Video-Banking, Biometrie und Bargeldrecycling integrieren und damit einen CAGR von 8,80 % für das Segment antreiben.

Wie schnell expandieren Kryptowährungs-Geldautomaten?

Nordamerika treibt das Wachstum voran und hilft kryptowährungsfähigen Geräten, den regionalen Markt bis 2031 auf einen CAGR von 6,05 % zu heben.

Seite zuletzt aktualisiert am: