Größe und Marktanteil des Marktes für Industriemaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

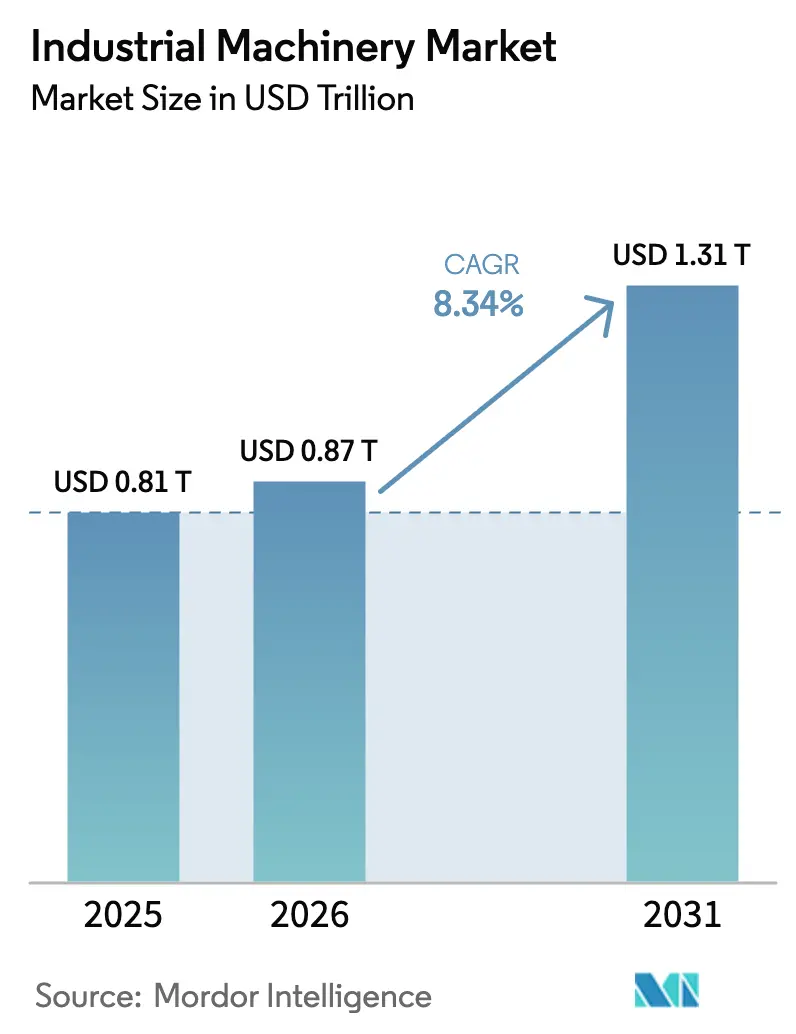

| Marktgröße (2026) | 0.87 Billionen US-Dollar |

| Marktgröße (2031) | 1.31 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Industriemaschinen von Mordor Intelligence

Die Größe des Marktes für Industriemaschinen wird voraussichtlich von 0,81 Billionen USD im Jahr 2025 und 0,87 Billionen USD im Jahr 2026 auf 1,31 Billionen USD bis 2031 anwachsen, was einer CAGR von 8,34 % zwischen 2026 und 2031 entspricht. Der Markt für Industriemaschinen vollzieht einen Wandel von einmaligen Investitionsgüterkäufen hin zu modularen Nachrüstungen, die Industrie-4.0-Sensoren, Edge-Computing-Gateways und softwaregesteuerte Steuerungen integrieren. Lieferanten gewinnen Aufträge, indem sie nachweisen, dass ihre Maschinen verwertbare Daten erfassen, ergebnisbasierte Serviceverträge ermöglichen und Programme zur vorausschauenden Wartung unterstützen, die ungeplante Ausfallzeiten reduzieren. Die Nachfrage wird durch anhaltende Infrastrukturausgaben, Anreize zur Rückverlagerung und Null-Emissions-Vorgaben verstärkt, die den Ersatz von Dieselplattformen durch elektrische oder hybride Alternativen beschleunigen. Die Wettbewerbsdynamik begünstigt Anbieter, die Finanzierung, lokalisierte Servicenetzwerke und interoperable Software bündeln können – eine Kombination, die bei kostenbewussten Käufern in Schwellenländern Anklang findet.

Wichtigste Erkenntnisse des Berichts

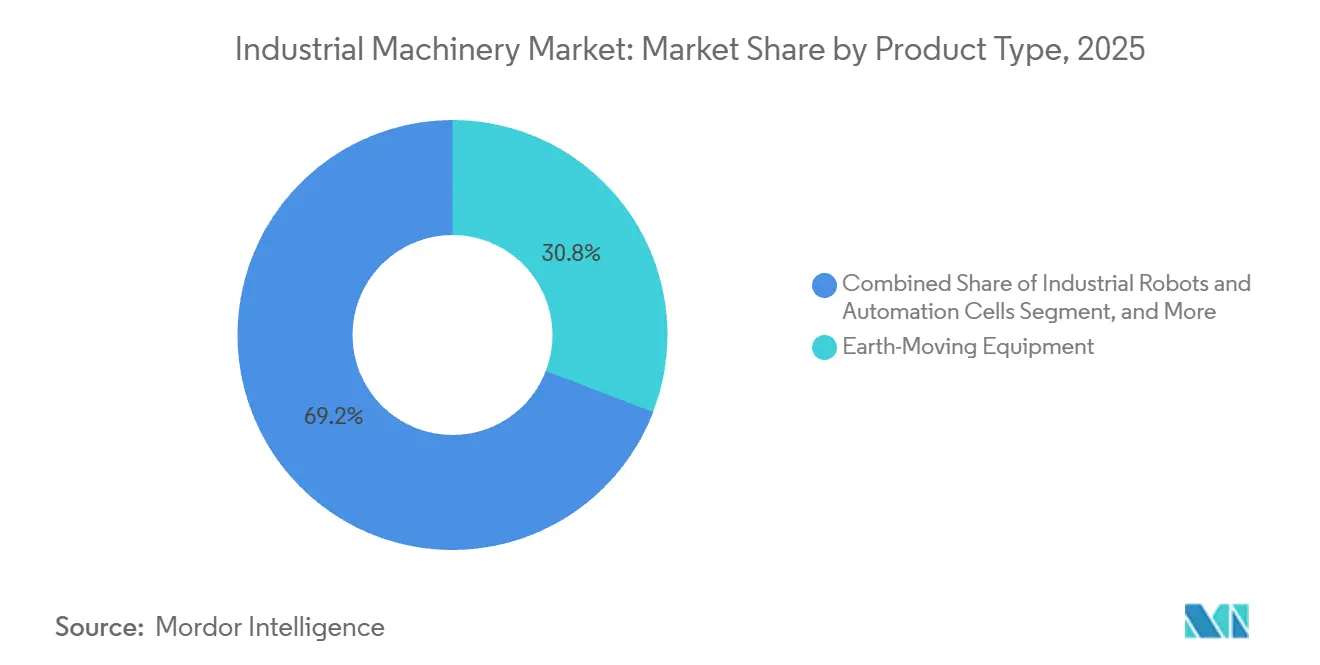

- Nach Produkttyp hielt Erdbewegungsmaschinen im Jahr 2025 einen Marktanteil von 30,84 % am Markt für Industriemaschinen, während Roboter und Automatisierungszellen bis 2031 voraussichtlich mit einer CAGR von 9,43 % wachsen werden.

- Nach Anwendung entfielen 32,63 % der Marktgröße für Industriemaschinen im Jahr 2025 auf Bau und Bergbau, während Pharmazeutika zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,63 % wachsen werden.

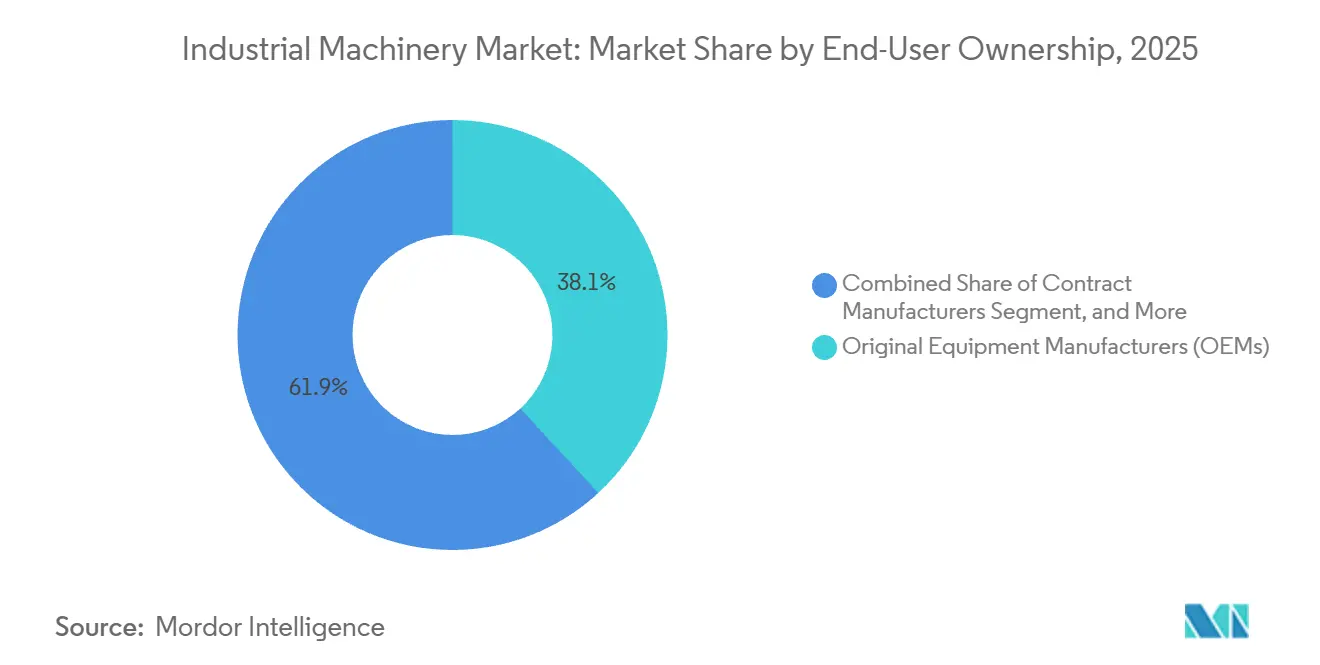

- Nach Endnutzer-Eigentümerschaft erfassten Erstausrüster im Jahr 2025 einen Anteil von 38,14 % am Markt für Industriemaschinen, während Auftragshersteller bis 2031 mit einer CAGR von 9,76 % voranschreiten.

- Nach Automatisierungsgrad führten halbautomatische und CNC-Plattformen mit einem Marktanteil von 45,68 % am Markt für Industriemaschinen im Jahr 2025, während vollautomatische Lights-out-Zellen über 2026–2031 mit einer CAGR von 9,59 % voranschreiten.

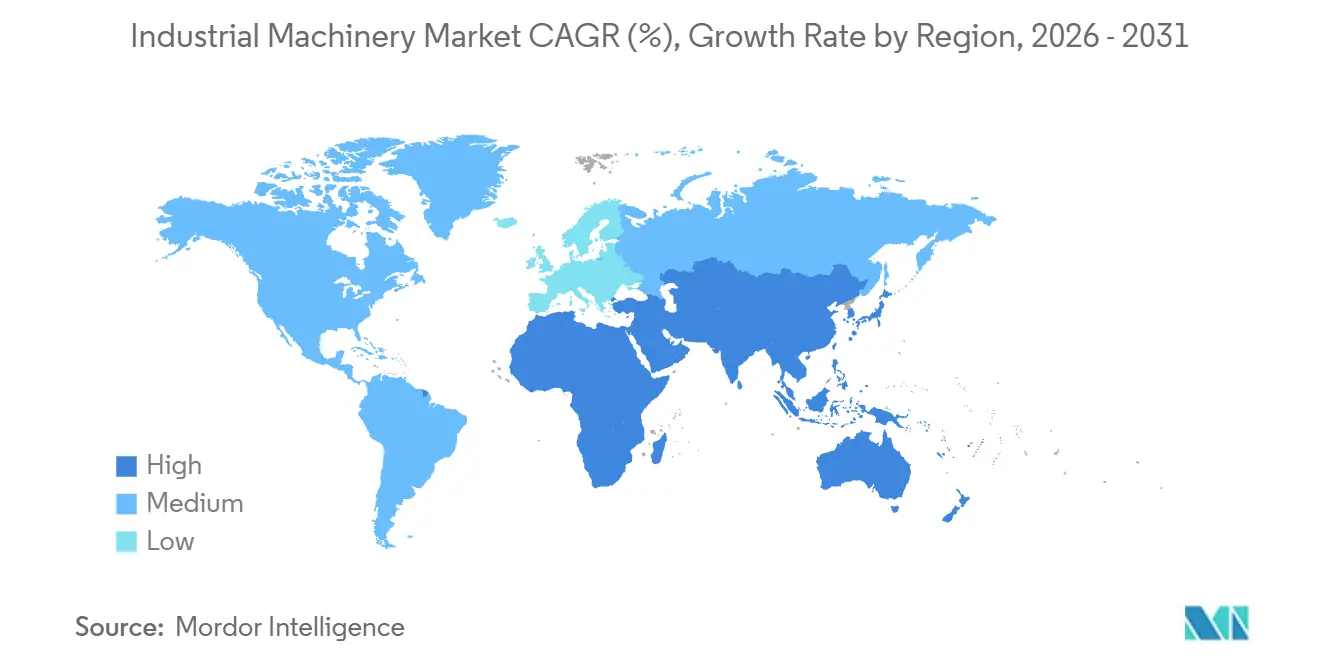

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 40,56 % am Markt für Industriemaschinen und wächst bis 2031 mit einer CAGR von 9,81 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Industriemaschinen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Industrie-4.0-fähigen Nachrüstungen in Bestandsanlagen | +1.8% | Global, angeführt von Bestandsanlagen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Bau-Superzyklus, angetrieben durch Ausgaben für saubere Energie und resiliente Infrastruktur | +1.6% | Nordamerika, Naher Osten, Europa | Langfristig (≥ 4 Jahre) |

| Wandel hin zu ergebnisbasierten Serviceverträgen mit vorausschauender Wartung | +1.4% | Global, angeführt von frühen Anwendern in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Rückverlagerung treibt Nachfrage nach flexiblen CNC-Plattformen für mehrere Bearbeitungsprozesse | +1.2% | Nordamerika, Europa, Ausstrahlungseffekte auf Mexiko und Osteuropa | Mittelfristig (2–4 Jahre) |

| Rasche Einführung kompakter emissionsfreier Maschinen für städtische Nachrüstprojekte | +1.0% | Europa, städtische Zentren im Asien-Pazifik-Raum, ausgewählte nordamerikanische Städte | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Investitionsausgaben in Verteidigung und kritische Mineralien steigert Aufträge für Schwerlastgeräte | +0.9% | Nordamerika, Australien, ausgewählte Länder im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Industrie-4.0-fähigen Nachrüstungen in Bestandsanlagen

Die Nachrüstung von Bestandsanlagen absorbiert nun einen wachsenden Anteil der Automatisierungsbudgets, da die Installation von Edge-Gateways, drahtlosen Vibrationssensoren und Cloud-Konnektoren weit weniger kostet als der Austausch ganzer Linien. ABBs Übernahme von Sevensense im Februar 2025 bewies den Wert von Drop-in-Navigationstechnologie, die um feste Fabrikstrukturen herum funktioniert.[1]ABB Ltd., "ABB übernimmt Sevensense zur Stärkung des Portfolios für autonome mobile Robotik," abb.com Der Ausblick von Roland Berger vom März 2025 erwartet eine V-förmige Erholung ab 2026, da Hersteller inkrementelle Effizienzgewinne ausschöpfen und in digitale Zwillinge investieren, um neue Produktivitätsplateaus zu erschließen.[2]Roland Berger, "Ausblick auf die Industrieautomatisierung: V-förmige Erholung 2026–2030," rolandberger.com Lieferanten differenzieren sich durch das Angebot protokollunabhängiger Steuerungen, die Daten aus Anlagen unterschiedlicher Baujahre abrufen und es Werken ermöglichen, zu modernisieren, ohne Geräte vollständig auszutauschen. Das Geschäftsargument wird weiter gestärkt, wenn Nachrüstungen für Energieeffizienz-Steuergutschriften qualifizieren und ISO-9001-Konformitätsprüfungen beschleunigen.

Bau-Superzyklus, angetrieben durch Ausgaben für saubere Energie und resiliente Infrastruktur

Langfristige Verpflichtungen für Netzaufrüstungen, den Ausbau erneuerbarer Energien und klimaresistente Verkehrskorridore sichern Aufträge für Bagger, Krane und Betonpumpen. Das US-amerikanische Gesetz über Infrastrukturinvestitionen und Arbeitsplätze leitet Milliarden in Straßen, Brücken und Breitband, während der REPowerEU-Plan der Europäischen Union Wind- und Solarinstallationen beschleunigt.[3]US-Verkehrsministerium, "Überblick über das Gesetz über Infrastrukturinvestitionen und Arbeitsplätze," transportation.gov Die Händlerbestände normalisierten sich Ende 2025, sodass Caterpillar und Mitbewerber große Erdbewegungsausschreibungen ohne die Lieferengpässe von 2024 erfüllen konnten. Megaprojekte im Nahen Osten setzen Flotten autonomer Muldenkipper ein, die auf GPS-gesteuerte Planiersysteme angewiesen sind, was die Nachfrage nach Telematik und Fernbetriebssoftware steigert. Der schiere Umfang und die mehrjährigen Zeitpläne dieser Projekte geben Erstausrüstern eine Umsatztransparenz, die Investitionen in elektrische und Wasserstoff-Brennstoffzellen-Antriebe rechtfertigt.

Wandel hin zu ergebnisbasierten Serviceverträgen mit vorausschauender Wartung

Ungeplante Ausfallzeiten können Betreiber 50.000–250.000 USD pro Stunde kosten, was einen Wechsel von kalenderbasierter Wartung zu sensorgesteuertem Service vorantreibt. Plattformen wie Honeywell Forge, Siemens MindSphere und Sulzer BLUE BOX berechnen Kunden garantierte Betriebszeit anstelle von gelieferten Teilen. Cummins erweiterte diese Logik 2024 auf Wasserstoff-Brennstoffzellen und integrierte Algorithmen, die Ausfälle einen Monat im Voraus erkennen und automatisch Teilesätze versenden. Die Deloitte-Umfrage 2025 ergab, dass 62 % der Käufer nun leistungsgarantierte Verträge bevorzugen, was Erstausrüster zwingt, Data-Science-Fähigkeiten aufzubauen, die fortgeschrittene Analysen unterstützen. Die ISO-55000-Normen für das Anlagenmanagement verstärken den Trend, indem sie Gesamtbetriebskosten-Kennzahlen in Beschaffungsentscheidungen formalisieren.

Rückverlagerung treibt Nachfrage nach flexiblen CNC-Plattformen für mehrere Bearbeitungsprozesse

Lieferkettenerschütterungen und Handelsspannungen veranlassen Unternehmen, die Produktion näher an die Endmärkte zu verlagern, doch höhere Arbeitskosten verpflichten Werke, auf hochautomatisierte Schnellwechselmaschinen zu setzen. Das US-amerikanische CHIPS- und Wissenschaftsgesetz lenkt 52 Milliarden USD in inländische Halbleiterfabriken, die nanometerpräzise CNC-Schleifmaschinen benötigen.[4]US-Handelsministerium, "Umsetzung des CHIPS- und Wissenschaftsgesetzes," commerce.gov Europäische Werkzeugmaschinenhersteller verzeichneten Anfang 2025 einen Auftragsanstieg von 14 %, da Automobilzulieferer Batteriepack-Montagelinien zurückverlagerten. Offene Steuerungsarchitekturen, die sich in Enterprise-Resource-Planning-Systeme integrieren lassen, ermöglichen Just-in-time-Arbeitsabläufe ohne aufgeblähte Lagerbestände. Anbieter, die modulare Werkzeugköpfe und Zusatzfertigungsaufsätze anbieten, verschaffen sich einen Vorteil, da sie mehrere Bearbeitungsschritte auf einer einzigen Plattform konsolidieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und lange Amortisationszeiträume für fortgeschrittene Automatisierung | -1.1% | Global, besonders ausgeprägt bei kleinen und mittleren Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Volatile Rohstoffpreise komprimieren Erstausrüster-Margen und Käuferbudgets | -0.9% | Global, stärker dort, wo Stahl und Kupfer importiert werden | Kurzfristig (≤ 2 Jahre) |

| Akuter Fachkräftemangel für die Programmierung und Wartung intelligenter Maschinen | -0.8% | Nordamerika, Europa, ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzten, OT-IT-konvergierten Geräten | -0.7% | Global, erhöht in Sektoren der kritischen Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und lange Amortisationszeiträume für fortgeschrittene Automatisierung

Vollautomatische Zellen kosten häufig 2–10 Millionen USD mit Amortisationszeiträumen von fünf bis sieben Jahren, wenn Integration, Schulung und Lizenzen berücksichtigt werden. Erhöhte Zinssätze im Jahr 2025 hielten viele kleine und mittlere Unternehmen davon ab, mehrjährige Leasing- oder Kaufverträge zu unterzeichnen. Die Analyse von Roland Berger vom März 2025 bestätigte, dass mittelständische Hersteller die Automatisierung aufschoben und auf eine klarere Nachfrage warteten, bevor sie Kreditlinien in Anspruch nahmen. Geräte-als-Service-Verträge erleichtern den Cashflow-Druck, sind jedoch mit höheren effektiven Finanzierungskosten und restriktiven Auflagen verbunden. Sektoren mit niedrigen Betriebsmargen, wie Lebensmittelverarbeitung und Textilien, spüren den Druck am stärksten und verlängern die Abhängigkeit von halbmanuellen Prozessen.

Volatile Rohstoffpreise komprimieren Erstausrüster-Margen und Käuferbudgets

Stahl und Kupfer schwankten 2025 um 20–30 %, was die Bruttomargen von Maschinenbauern, die Festpreisverträge abgeschlossen hatten, um bis zu 200 Basispunkte drückte. Reuters berichtete, dass mehrere Erstausrüster Aufschläge an nachgelagerte Käufer weitergaben, was diese dazu veranlasste, Bestellungen zu verzögern oder auf kleinere Kapazitätseinheiten umzusteigen. Caterpillar verhandelte Lieferantenverträge neu und erkundete alternative Legierungen zur Kostenkontrolle, doch die Unsicherheit wirkt sich weiterhin auf Angebotsprozesse aus. Reduzierte Losgrößen untergraben Skaleneffekte, erhöhen die Stückkosten und belasten die Nachfrage weiter. Der Rückkopplungseffekt dämpft die Investitionsbereitschaft, insbesondere in Schwellenländern, die auf importierte Metalle angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Roboter und Automatisierungszellen übertreffen traditionelle Kategorien

Roboter und Automatisierungszellen werden voraussichtlich über 2026–2031 mit 9,43 % wachsen, der schnellsten Rate unter den Produktklassen, da Hersteller Schweiß-, Montage- und Qualitätsprüfungsabläufe automatisieren. Die Marktgröße für Industriemaschinen im Bereich Roboter profitierte von 542.000 Installationen im Jahr 2024 und Prognosen, die bis 2028 700.000 Einheiten überschreiten werden, getragen von der Nachfrage aus Automobil-, Elektronik- und Pharmaindustrie. Erdbewegungsmaschinen blieb mit einem Anteil von 30,84 % im Jahr 2025 der Marktführer, gestützt durch langfristige Infrastrukturprojekte und Vorgaben für resiliente Infrastruktur. Materialhandhabungssysteme wie automatisch geführte Fahrzeuge reiten auf der Welle der E-Commerce-Lagerexpansion, wo mehrstöckige Fulfillment-Center vertikale Hubmodule und Förderanlagen benötigen. Das Wachstum bei Landmaschinen ist zyklischer, da die Stückverkäufe noch von Rohstoffpreisschwankungen abhängen, obwohl Präzisionslandwirtschafts-Upgrades softwaregesteuerten Mehrwert zu Mähdreschern und Traktoren hinzufügen.

Die Lokalisierung verändert die Wettbewerbshierarchien im Markt für Industriemaschinen, da chinesische Hersteller die Technologiekurve erklimmen und 57 % der inländischen Roboternachfrage durch die Bündelung von Finanzierung und lokalisierten Ersatzteilen erfassen. Etablierte japanische und europäische Hersteller reagieren mit fortschrittlichen Bildverarbeitungspaketen, Kraft-Drehmoment-Sensoren und ISO/TS-15066-konformen Sicherheitsfunktionen. Unterdessen verschwimmt die Grenze zwischen Metallschneidwerkzeugen und additiven Fertigungssystemen, da moderne CNC-Zentren Pulverbett- oder gerichtete Energiedepositionsköpfe integrieren. Hybridplattformen versprechen kürzere Zykluszeiten und weniger Materialverschwendung, doch ihre Einführung hängt von Zertifizierungswegen ab, die mechanische Eigenschaften für Luft- und Raumfahrt- sowie Medizinteile validieren. In allen Kategorien bevorzugen Käufer Maschinen, die standardisierte Daten ausgeben, was Softwareinteroperabilität zu einem entscheidenden Beschaffungskriterium macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendungsbranche: Pharmazeutika führen, Bau verankert das Volumen

Bau und Bergbau dominierten 2025 mit 32,63 % des Marktes für Industriemaschinen dank Straßen-, Schienen- und Megaprojekten für erneuerbare Energien, die große Bagger, Krane und Pumpen erfordern. Im Gegensatz dazu werden Pharmazeutika zwischen 2026 und 2031 voraussichtlich mit 10,63 % wachsen, da Durchlauffertigungslinien, Einweg-Bioreaktoren und Echtzeit-Qualitätsanalytik zu regulatorischen Erwartungen werden. Das strategische Rahmenwerk der US-amerikanischen Arzneimittelbehörde vom Dezember 2025 validierte digitale Produktionsmethoden und erschloss Budgets für automatisierte Abfüll- und Isolatorsysteme, die den menschlichen Kontakt minimieren. Lebensmittel- und Getränkeverarbeiter beschleunigen ebenfalls die Automatisierung, um das Kontaminationsrisiko zu reduzieren und breite Produktportfolios zu verwalten, die pflanzliche Proteine umfassen. Automobil-Erstausrüster konfigurieren Karosseriewerkstätten für Elektrofahrzeugplattformen um und steigern die Nachfrage nach flexiblen Schweißrobotern, die ohne langwierige Umrüstung zwischen Stahl und Aluminium wechseln können.

Chemische Verarbeitung und Stromerzeugung finanzieren hauptsächlich Nachrüstprogramme, da viele Anlagen Lebenszyklen von 20 Jahren haben, was inkrementelle Upgrades an Pumpen, Ventilen und Steuerungssystemen wirtschaftlicher macht als einen vollständigen Austausch. Luft- und Raumfahrt, Elektronik und allgemeine Fertigung tragen eine stetige Basisnachfrage bei, schwanken jedoch mit branchenspezifischen Zyklen wie Flugzeugauftragsrückständen oder Auffrischungsraten von Verbrauchergeräten. In allen Branchen treiben unternehmerische Nachhaltigkeitsziele die Präferenz für Maschinen voran, die energiearmen Betrieb, geschlossene Kühlkreisläufe und vorausschauende Wartung unterstützen, die Materialverschwendung verhindert. Lieferanten, die Lebenszyklusemissionen dokumentieren, verschaffen sich einen Vorteil, da Kunden sich auf aufkommende Scope-3-Berichtspflichten im Rahmen globaler Klimaoffenlegungsregeln vorbereiten.

Nach Endnutzer-Eigentümerschaft: Auftragshersteller gewinnen Marktanteile

Erstausrüster hielten 2025 einen Anteil von 38,14 % am Markt für Industriemaschinen, was jahrhundertealte Praktiken der vertikal integrierten Produktion widerspiegelt. Auftragshersteller werden jedoch bis 2031 voraussichtlich mit einer CAGR von 9,76 % wachsen, da Markeninhaber kapitalintensive und compliance-schwere Abläufe auslagern. Diese Partner amortisieren Roboterzellen, Reinräume und Qualitätsmanagementzertifizierungen über mehrere Kunden, senken die Stückkosten und beschleunigen die Markteinführungszeit. Miet- und Leasingunternehmen erweitern den Zugang, indem sie Investitionsausgaben in Betriebsausgaben umwandeln – ein Modell, das für Käufer attraktiv ist, die sich über Technologieveralterungszyklen unsicher sind. Staatliche und kommunale Einrichtungen bleiben eine stabile, aber kleinere Kundengruppe, da die Beschaffung von mehrjährigen Budgetgenehmigungen und wettbewerbsfähigen Ausschreibungen abhängt.

Geräte-als-Service-Verträge verwischen traditionelle Eigentumsdefinitionen, da Hersteller den Anlagentitel behalten und auf Basis der Betriebsstunden oder produzierten Einheiten abrechnen. Dieses Modell stimmt die Anreize der Lieferanten mit der Betriebszeit ab, zwingt Erstausrüster jedoch dazu, das Restwertrisiko zu managen und größere Bilanzen zu finanzieren. Anbieter reagieren, indem sie Telematik einbetten, die Nutzung, Zustand und Umweltbelastung verfolgt – Datenpunkte, die dynamische Restwertberechnungen unterstützen. Auftragshersteller nutzen ähnliche Analysen, um die Maschinenplanung über Kundenprojekte hinweg zu optimieren und die Gesamtanlagenumschlagsquoten zu verbessern. Infolgedessen beeinflussen Finanzteams die Maschinenauswahl zunehmend und bewerten die Gesamtlebenszyklusökonomie neben der technischen Eignung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Lights-out-Zellen gewinnen an Boden

Halbautomatische und CNC-Plattformen dominierten 2025 mit einem Marktanteil von 45,68 % am Markt für Industriemaschinen, da sie Produktivität mit menschlicher Aufsicht für komplexe Aufgaben und Qualitätsprüfungen in Einklang bringen. Vollautomatische Lights-out-Zellen werden voraussichtlich über 2026–2031 mit 9,59 % wachsen, da Pharmaunternehmen, Lebensmittelverarbeiter und Elektronikhersteller auf Kontaminationskontrolle, Arbeitskostenreduzierung und 24-Stunden-Betrieb abzielen. Kollaborative Roboter, die die Sicherheitsschwellenwerte der ISO/TS 15066 erfüllen, beschleunigen die Einführung, indem sie eine schrittweise Automatisierung ohne umfangreiche Schutzinvestitionen ermöglichen. Selbst manuell bediente Maschinen integrieren nachrüstbare digitale Anzeigen und IoT-Sensoren und schaffen so ein Kontinuum anstelle einer binären Trennung zwischen manuellen und automatisierten Abläufen.

Die Erreichung einer echten Lights-out-Produktion erfordert mehr als Robotik; sie verlangt robuste Prozesssteuerung, Routinen zur vorausschauenden Wartung und Ferndiagnose, um Ausfallzeiten während unbeaufsichtigter Schichten zu verhindern. Anbieter, die Maschinen, Software und Außendienst in einheitlichen Plattformen bündeln, erzielen Premiumpreise, da Kunden eine einzige Verantwortlichkeit schätzen. Hybridzellen, bei denen Roboter repetitive Schritte übernehmen und Techniker Umrüstungen und Fehlerbehebungen überwachen, bleiben das dominante Modell in Einrichtungen mit hoher Variantenvielfalt und niedrigem Volumen. In Entwicklungsmärkten übersteigen die Kosten der Vollautomatisierung noch die Arbeitseinsparungen, aber steigende Löhne und Sicherheitsvorschriften treiben inkrementelle Upgrades voran, die den Weg für eine schrittweise Einführung ebnen. Auf allen Automatisierungsebenen stellt die Interoperabilität mit Unternehmenssystemen sicher, dass die auf dem Shopfloor generierten Daten Planungs-, Qualitäts- und Lieferkettenentscheidungen informieren.

Geografische Analyse

Asien-Pazifik kontrollierte 2025 40,56 % des Marktes für Industriemaschinen und wächst bis 2031 mit einer CAGR von 9,81 %, angetrieben durch Chinas inländischen Roboterboom und Infrastrukturausbauten in Indien, Vietnam und Indonesien. China installierte 2024 295.000 Roboter, was 54 % des globalen Volumens entspricht, da lokale Unternehmen wie SANY und XCMG Finanzierung, Kundendienst und Ersatzteillogistik in schlüsselfertige Pakete bündelten. Indien meldete 2024 9.100 Installationen, da produktionsbezogene Anreize Investitionen in Elektronik und Automobil stimulierten. Japan und Südkorea behalten die Führung bei Präzisionsmaschinen und wasserstoffbereiten Baumaschinen, während Thailand Smart-Agriculture-Investitionen anzieht, die durch Kubota's Forschungs- und Entwicklungszentrum vom Oktober 2025 exemplifiziert werden. Südostasiatische Regierungen, die Lieferkettendiversifizierung anstreben, setzen mittelständische Automatisierungslösungen ein, die Arbeitskostenvorteile mit Qualitätskontrollanforderungen verbinden.

Nordamerika und Europa weisen ein langsameres, aber beträchtliches Wachstum auf, das durch Rückverlagerungsgesetze, klimaorientierte Infrastrukturprojekte und strenge Emissionsvorschriften untermauert wird. Das US-amerikanische CHIPS- und Wissenschaftsgesetz sowie das Gesetz über Infrastrukturinvestitionen und Arbeitsplätze leiten mehr als 100 Milliarden USD in Halbleiterfabriken und Transportsysteme und treiben Aufträge für ultrapräzise Werkzeugmaschinen und elektrische Bagger. Komatsu's Erweiterung in Chattanooga für 285 Millionen USD zeigt, dass Lieferanten die Produktion lokalisieren, um schnelle Serviceanforderungen und Buy-America-Bestimmungen zu erfüllen. Die Kohlenstoffziele der Europäischen Union beschleunigen den Wechsel zu elektrischen Kompaktladern und Hybridbaggern und begünstigen Erstausrüster mit Rücklogistiknetzwerken, die eine Wiederaufbereitung ermöglichen. Osteuropa gewinnt Fertigungsanteile, da arbeitsintensive Montage aus teureren westlichen Bundesstaaten abwandert und die Nachfrage nach flexiblen CNC-Maschinen ankurbelt, die schnelle Modellwechsel unterstützen.

Der Nahe Osten und Afrika bieten gespaltene Aussichten. Golfstaaten leiten Öleinnahmen in autonome Muldenkipper und Raupenkrane für Anlagen für erneuerbare Energien, während Käufer in Subsahara-Afrika auf aufgearbeitete Geräte angewiesen sind, da Finanzierungs- und Serviceinfrastruktur dünn bleibt. Südamerika ist mit Makrovolatilität konfrontiert, doch Brasiliens große Sojabohnen- und Maisoperationen halten die Nachfrage nach Hochleistungsmähdreschern und Präzisionspflanzmaschinen aufrecht. CNH Industrials Übernahme von Raven Industries stärkt seine Fähigkeit, variable Ausbringungsmengen und automatisierte Lenklösungen an Landwirte zu liefern, die Inputkosteneffizienz anstreben. In allen Regionen konvergieren Beschaffungsentscheidungen auf Maschinen, die Betriebsdaten erfassen und vorausschauende Wartung sowie granulare Kostenanalysen ermöglichen, die mit analogen Systemen bisher unerreichbar waren.

Wettbewerbslandschaft

Der Markt für Industriemaschinen ist fragmentiert. Westliche Platzhirsche wie Caterpillar, Komatsu, Deere und Volvo Construction Equipment verteidigen Margen, indem sie Geräte, Telematik und ergebnisbasierte Servicepakete bündeln, die Betriebszeit garantieren. Chinesische Hersteller, darunter SANY, XCMG und Zoomlion, gewinnen an Boden, indem sie Finanzierung und lokale Ersatzteillager in Einzelverträge integrieren, die die Gesamtbetriebskosten für kostenbewusste Käufer in Südostasien und Afrika senken. CMBI schätzte, dass inländische Lieferanten nun 57 % des chinesischen Industrierobotersegments beherrschen, was erfolgreiche Lokalisierungsstrategien widerspiegelt.

Die strategische Differenzierung hängt zunehmend von Software und Analysen ab. ABBs Übernahme von Sevensense verbesserte die Navigation autonomer mobiler Roboter und veranschaulicht den Schwenk von mechanischem zu digitalem geistigem Eigentum. Patenttrends heben das Wachstum bei Algorithmen zur vorausschauenden Wartung und digitalen Zwillingssimulationen hervor, da Geräte datenzentriert werden. Die Beschleunigung der IEC-62443-Cybersicherheitsstandards erhöht Markteintrittsbarrieren, indem eingebettete Sicherheitsbetriebsfähigkeiten erforderlich werden. Mittelständische Automatisierungsintegratoren finden Chancen in Nachrüstungen, die ältere CNC-Maschinen mit offenen Steuerungsarchitekturen aufrüsten und Amortisationszeiten unter drei Jahren liefern, die für kleine und mittlere Unternehmen attraktiv sind, die keinen vollständigen Ersatz finanzieren können.

Investitionsankündigungen unterstreichen das Rennen um Elektrifizierung und Lokalisierung. Komatsu verpflichtete sich zu 285 Millionen USD für die Erweiterung der Produktion elektrischer Bagger in Tennessee, Hitachi unterzeichnete einen Vertrag über 150 Millionen USD für autonome Muldenkipper in Australien, und AGCO brachte seinen ersten vollständig elektrischen Kompakttraktor für europäische Weinberge auf den Markt. Liebherrs Ersatzteillager in Dubai verbessert die Reaktionszeiten bei schnell voranschreitenden Megaprojekten am Golf, während Sandviks Übernahme im Bereich Präzisionsschleifen es für die Nachfrage nach Halbleiter- und Medizinwerkzeugen positioniert. Insgesamt offenbaren diese Schritte eine Branche, die traditionelles mechanisches Fachwissen mit digitalen, elektrischen und serviceorientierten Wachstumshebeln in Einklang bringt.

Marktführer der Industriemaschinenbranchen

Caterpillar Inc.

Komatsu Ltd.

Deere & Company

Hitachi Construction Machinery Co., Ltd.

CNH Industrial N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Hitachi Construction Machinery sicherte sich einen Vertrag über 150 Millionen USD zur Lieferung autonomer Muldenkipper in drei australischen Eisenerzminen, einschließlich Telematik und Dienstleistungen zur vorausschauenden Wartung.

- Januar 2026: Komatsu verpflichtete sich zu 285 Millionen USD für die Erweiterung seines Werks in Chattanooga, Tennessee, für elektrische Bagger und hybride Radlader und schafft bis 2027 400 neue Arbeitsplätze.

- Januar 2026: AGCO brachte den Fendt e100 Vario auf den Markt, einen vollständig elektrischen Kompakttraktor für europäische Weinberge und Obstgärten, der 4–6 Stunden Laufzeit mit einer 100-kWh-Batterie bietet.

- Dezember 2025: Die US-amerikanische Arzneimittelbehörde veröffentlichte einen strategischen Rahmen zur Förderung der Durchlaufherstellung und Echtzeit-Qualitätsanalytik in der Pharmaindustrie und katalysierte Automatisierungsinvestitionen.

Berichtsumfang des globalen Marktes für Industriemaschinen

Industriemaschinen umfassen schwere Geräte, Werkzeuge und Vorrichtungen, die in verschiedenen Sektoren eingesetzt werden, darunter Fertigung, Bau, Landwirtschaft und Bergbau. Diese Maschinen sind für komplexe, großangelegte Operationen ausgelegt und erfordern erhebliche Leistung, Präzision und Automatisierung.

Der Bericht über den Markt für Industriemaschinen ist segmentiert nach Produkttyp (Erdbewegungsmaschinen, Materialhandhabungsgeräte, Landmaschinen, Industrieroboter und Automatisierungszellen sowie weitere Produkttypen), Anwendungsbranche (Bau und Bergbau, Chemie, Automobil, Lebensmittel und Getränke, Pharmazeutika, Stromerzeugung sowie weitere Anwendungsbranchen), Endnutzer-Eigentümerschaft (Erstausrüster, Auftragshersteller, Miet- und Leasingunternehmen sowie staatliche und kommunale Einrichtungen), Automatisierungsgrad (konventionell manuell betrieben, halbautomatisch/CNC sowie vollautomatisch/Lights-out-Zellen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Erdbewegungsmaschinen |

| Materialhandhabungsgeräte |

| Landmaschinen |

| Industrieroboter und Automatisierungszellen |

| Weitere Produkttypen |

| Bau und Bergbau |

| Chemie |

| Automobil |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Stromerzeugung |

| Weitere Anwendungsbranchen |

| Erstausrüster (OEMs) |

| Auftragshersteller |

| Miet- und Leasingunternehmen |

| Staatliche und kommunale Einrichtungen |

| Konventionell manuell betrieben |

| Halbautomatisch / CNC |

| Vollautomatisch / Lights-out-Zellen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

| Nach Produkttyp | Erdbewegungsmaschinen | ||

| Materialhandhabungsgeräte | |||

| Landmaschinen | |||

| Industrieroboter und Automatisierungszellen | |||

| Weitere Produkttypen | |||

| Nach Anwendungsbranche | Bau und Bergbau | ||

| Chemie | |||

| Automobil | |||

| Lebensmittel und Getränke | |||

| Pharmazeutika | |||

| Stromerzeugung | |||

| Weitere Anwendungsbranchen | |||

| Nach Endnutzer-Eigentümerschaft | Erstausrüster (OEMs) | ||

| Auftragshersteller | |||

| Miet- und Leasingunternehmen | |||

| Staatliche und kommunale Einrichtungen | |||

| Nach Automatisierungsgrad | Konventionell manuell betrieben | ||

| Halbautomatisch / CNC | |||

| Vollautomatisch / Lights-out-Zellen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Frankreich | |||

| Vereinigtes Königreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Kenia | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welche Umsatzentwicklung wird für den Markt für Industriemaschinen zwischen 2026 und 2031 erwartet?

Die Marktgröße für Industriemaschinen wird voraussichtlich von 0,87 Billionen USD im Jahr 2026 auf 1,31 Billionen USD bis 2031 steigen, was einer CAGR von 8,34 % entspricht.

Welche Region wird voraussichtlich bis 2031 den größten inkrementellen Umsatz beitragen?

Asien-Pazifik wird voraussichtlich den größten inkrementellen Wert hinzufügen und mit einer CAGR von 9,81 % auf Basis seines Basisjahresanteils von 40,56 % wachsen.

Welche Produktklasse ist für das schnellste Mengenwachstum vorgesehen?

Roboter und Automatisierungszellen führen mit einer prognostizierten CAGR von 9,43 % bis 2031, da Fabriken Schweiß-, Montage- und Prüfaufgaben automatisieren.

Warum wachsen Auftragshersteller schneller als Erstausrüster?

Markeninhaber lagern kapitalintensive Produktion aus, sodass Auftragshersteller Roboter- und Reinrauminvestitionen über mehrere Kunden verteilen können, was eine CAGR von 9,76 % antreibt.

Was treibt die Nachfrage nach vollautomatischen Lights-out-Zellen?

Pharmazeutische Unternehmen, Lebensmittel- und Getränkehersteller sowie Elektronikunternehmen streben Kontaminationskontrolle und Arbeitskosteneinsparungen an und unterstützen eine CAGR von 9,59 % für Lights-out-Automatisierung.

Wie beeinflussen Rohstoffschwankungen Maschinenbudgets?

Stahl- und Kupfervolatilität senkte die Erstausrüster-Margen 2025 um bis zu 200 Basispunkte, was zu Preisaufschlägen führte und einige Kaufentscheidungen verzögerte.

Seite zuletzt aktualisiert am: