Australien Schaltanlagen Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

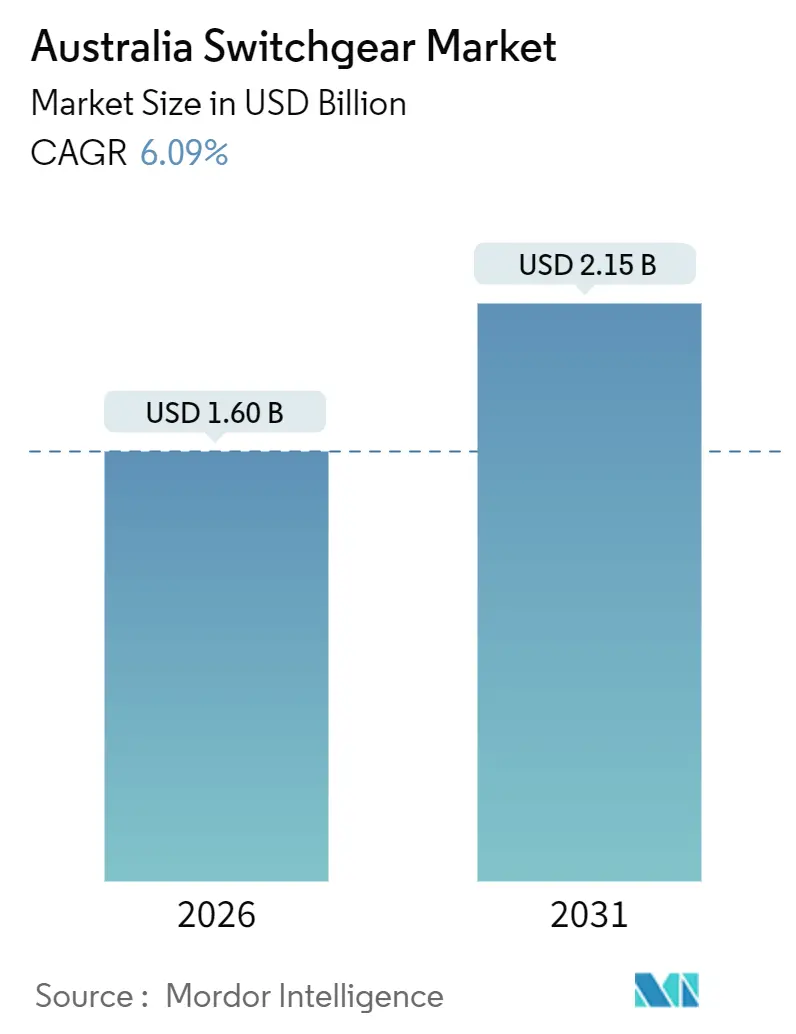

| Marktgröße (2026) | 1.60 Milliarden US-Dollar |

| Marktgröße (2031) | 2.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Australien Schaltanlagen Markt Analyse von Mordor Intelligence

Die Größe des Australien Schaltanlagen Marktes betrug 2026 1,60 Milliarden USD und soll bis 2031 auf 2,15 Milliarden USD ansteigen, was einer CAGR von 6,09 % über den Prognosezeitraum entspricht. Mittelspannungsanlagen dominieren, da Netzanschlüsse für erneuerbare Energiezonen und Verteilungsnetzaufrüstungen Schutzeinrichtungen im Bereich 11 kV bis 33 kV erfordern, während Hochspannungsanlagen voraussichtlich an Fahrt gewinnen werden, sobald 500-kV-Korridore in Betrieb gehen.[1] Gasisolierte Schaltanlagen führen wertmäßig die Liste an, doch Versorgungsunternehmen ersetzen SF₆ aktiv durch Trockenluft- oder Vakuumalternativen, um die für Installationen über 145 kV vorgeschlagenen Verbote bis 2030 zu erfüllen. Die Nachfrage wird weiterhin durch netzgekoppelte Batterien, die hochfehlerhafte Netzknoten erzeugen, durch Rechenzentrumskapazitäten, die sich verdreifachen, sowie durch die Elektrifizierung des Bergbaus verstärkt, die hybride, containerisierte Bauweisen an abgelegene Standorte bringt. Anhaltende Lieferkettenprobleme und Versicherungskosten für den Umgang mit SF₆ veranlassen zu frühzeitiger Beschaffung, modularer Bauweise und der Lokalisierung der Endmontage zur Verkürzung der Lieferzeiten.

Wichtigste Erkenntnisse des Berichts

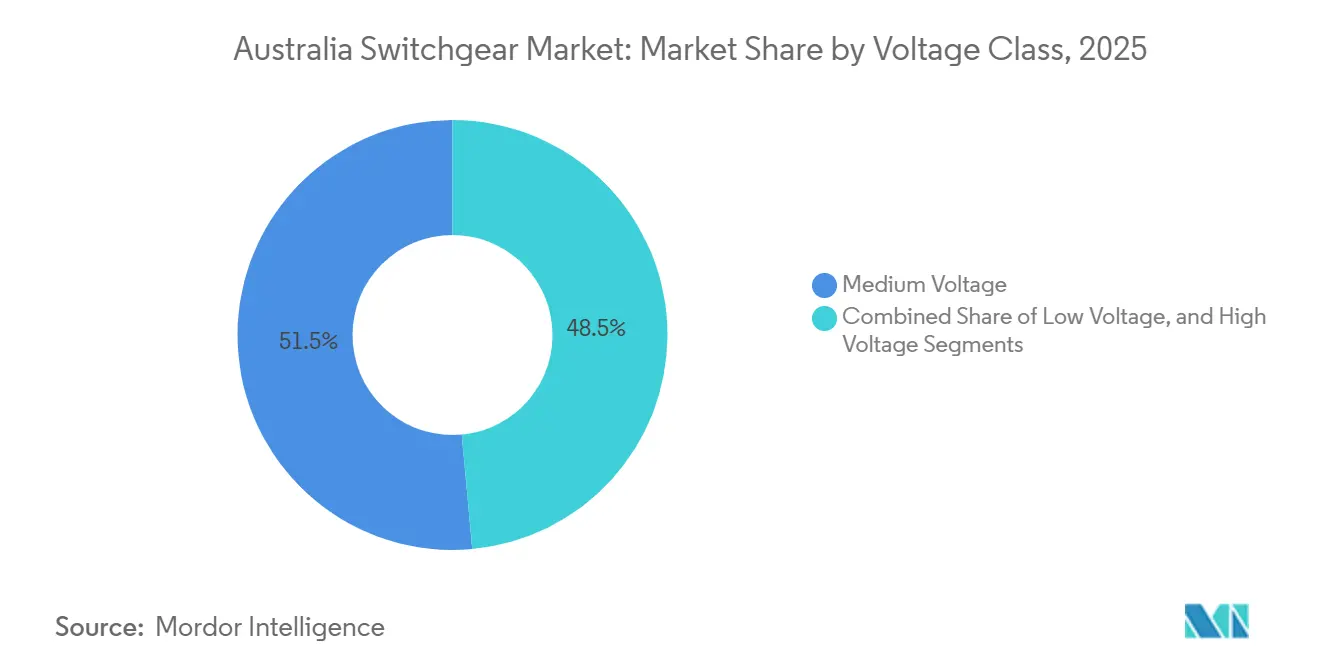

- Nach Spannungsklasse entfiel auf die Mittelspannung im Jahr 2025 ein Marktanteil von 51,46 % am Australien Schaltanlagen Markt, während die Hochspannung bis 2031 mit einer CAGR von 6,87 % wachsen soll.

- Nach Isolierungstyp führten gasisolierte Bauweisen im Jahr 2025 mit einem Umsatzanteil von 44,82 %; Feststoff- und Vakuumtechnologien wachsen bis 2031 mit einer CAGR von 7,88 %.

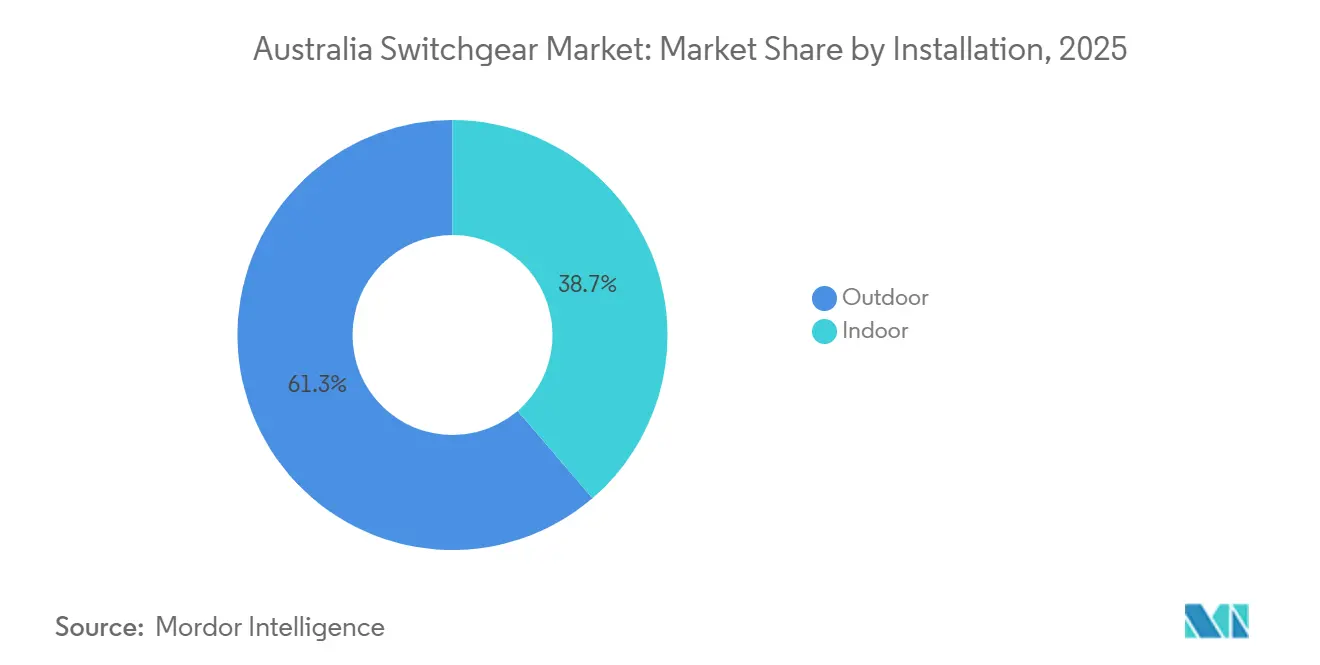

- Nach Installation entfielen im Jahr 2025 61,29 % der Einsätze auf Außenanlagen, während Innenanlagen bis 2031 voraussichtlich mit einer CAGR von 6,18 % wachsen werden.

- Nach Endverbraucher hielten Versorgungsunternehmen im Jahr 2025 einen Anteil von 47,33 %, doch Industriekunden sind auf dem Weg zur schnellsten Wachstumsrate mit einer CAGR von 6,46 % bis 2031.

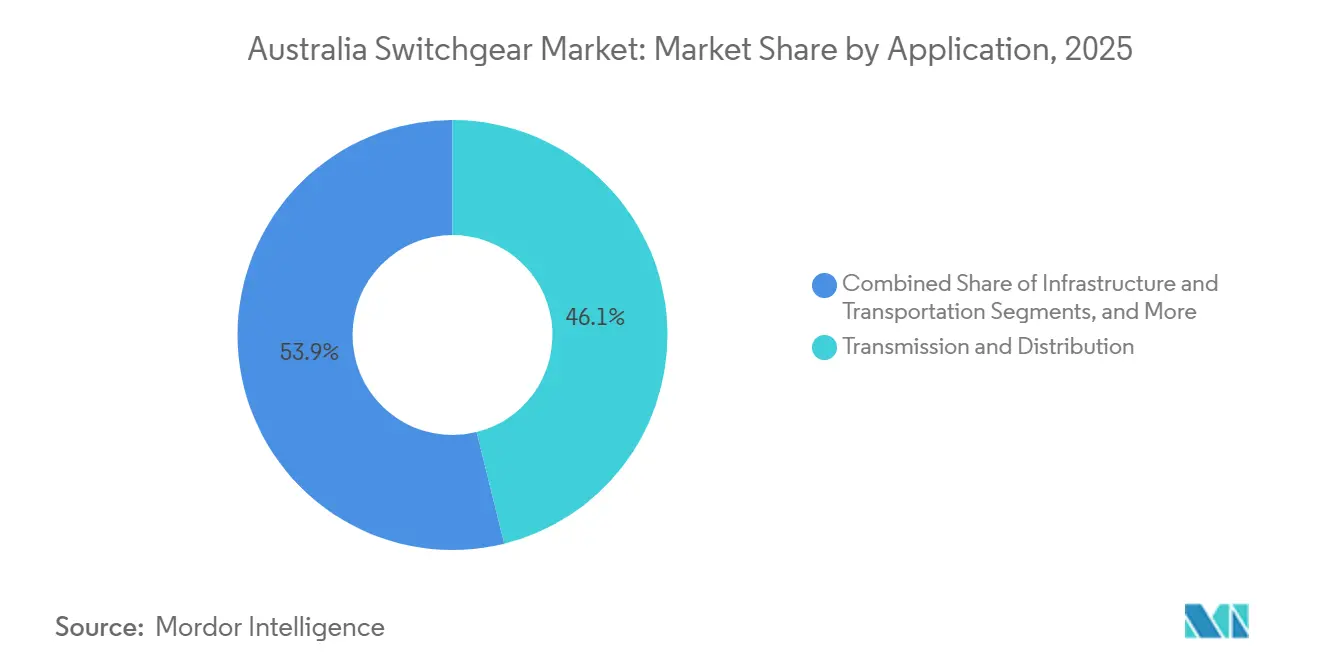

- Nach Anwendung entfielen auf Übertragung und Verteilung 46,14 % des Umsatzes im Jahr 2025; Rechenzentren und kritische Einrichtungen sollen bis 2031 mit einer CAGR von 7,02 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Australien Schaltanlagen Markt Trends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Boom bei netzgekoppelten Batterien erzeugt neue hochfehlerhafte MV-Netzknoten | +1.2% | National, konzentriert in Neusüdwales, Victoria, Queensland | Mittelfristig (2–4 Jahre) |

| Vorgeschriebener Austausch von SF₆-GIS über 145 kV bis 2030 (vorgeschlagen) | +0.9% | National, mit früher Einführung in Neusüdwales, Victoria | Langfristig (≥ 4 Jahre) |

| Bundesweites Programm „Rewiring the Nation” beschleunigt den Bau von 500-kV-Leitungen | +1.5% | National, Prioritätskorridore in Neusüdwales, Victoria, Queensland | Kurzfristig (≤ 2 Jahre) |

| Verdreifachung der Rechenzentrumskapazität erfordert lichtbogensichere NS-Schaltanlagen | +0.8% | National, konzentriert in Sydney, Melbourne, Perth | Mittelfristig (2–4 Jahre) |

| Dekarbonisierung des Bergbaus treibt containerisierte Hybridschaltanlagen an abgelegene Standorte | +0.7% | Westaustralien, Queensland, Nördliches Territorium | Mittelfristig (2–4 Jahre) |

| Cybersichere digitale Umspannwerke werden zur regulierten Anforderung | +0.5% | National, angeführt von Übertragungs-Netzbetreibern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei netzgekoppelten Batterien erzeugt neue hochfehlerhafte MV-Netzknoten

Große Batteriespeichersysteme, die seit 2025 in Betrieb genommen wurden, haben die Fehlerstromwerte verschoben und zwingen Versorgungsunternehmen dazu, Vakuumleistungsschalter mit 31,5 kA und 40 kA anstelle der veralteten 25-kA-Einheiten zu spezifizieren. Das 500-MWh-Array von CleanCo und das 700-MW-, 2,8-GWh-Projekt von Origin erforderten jeweils dedizierte 33-kV-Schaltfelder zur Trennung von Wechselrichtergruppen. ABBs modulares eHouse für Synergys 500-MW-Batterie verkürzte die Inbetriebnahme vor Ort auf sechs Monate und unterstreicht die Attraktivität werksgeprüfter Baugruppen. Da der Marktbetreiber bis 2030 eine Speicherkapazität von 30 GW prognostiziert, werden bundesweit rund 600 zusätzliche Mittelspannungs-Schaltanlagen benötigt. Verteilungsunternehmen fordern zudem metalleingekapselte Bauweisen nach IEC 62271-200, die Lichtbogenenergie eindämmen und Techniker bei Wartungsarbeiten schützen.

Bundesweites Programm „Rewiring the Nation” beschleunigt den Bau von 500-kV-Leitungen

Das 20-Milliarden-AUD-Programm unterstützt wegweisende Leitungsprojekte wie VNI West, HumeLink, Marinus Link und Sydney Ring, die zusammen mehr als 200 Schaltfelder für 500 kV und 330 kV erfordern. Transgrid bestellte im Januar 2025 Freiluft-Leistungsschalter von Hitachi Energy für HumeLink, während Powerlink Queensland im April 2025 GE Vernova für 69 Einheiten mit einer Nennspannung von 245 kV und darüber beauftragte. Konzessionsdarlehen der Behörde für saubere Energiefinanzierung (Clean Energy Finance Corporation) haben es Übertragungsnetzbetreibern ermöglicht, Langzeitbestellungen zwei Jahre vor Baubeginn aufzugeben und so Lieferfenster zu verkürzen. Die Hersteller erwägen daher regionale Montage-Hubs, um zwölf Wochen Seefrachtverzögerungen zu reduzieren. Diese Projekte steigern die kurzfristige Nachfrage nach Hochspannungsschaltanlagen, Transformatoren und digitalen Schutzrelais.

Vorgeschriebener Austausch von SF₆-GIS über 145 kV bis 2030

Derzeit in Ausarbeitung befindliche Rechtsvorschriften würden SF₆ in neuen Installationen über 145 kV landesweit auslaufen lassen und damit europäischen politischen Entwicklungen folgen. Versorgungsunternehmen haben reagiert, indem sie Vakuum- und Trockenluft-Alternativen erprobt haben, beginnend mit Ausgrids im Oktober 2024 angekündigtem Rollout in 50 Umspannwerken. Schneider Electric, ABB und Siemens bieten Null-GWP-Mischungen an, die mit bestehenden GIS-Abmessungen kompatibel sind und die Gesamtbetriebskosten durch den Wegfall von Gashandhabungsgebühren senken. Frühe Anwender berichten von Versicherungseinsparungen von bis zu 25 %, da Auftragnehmer keine Haftung für Treibhausgasleckagen mehr haben. Es wird erwartet, dass die Volumenpreise bis 2028 mit SF₆-Varianten konvergieren, da die Nachfrage im Australien Schaltanlagen Markt steigt.

Verdreifachung der Rechenzentrumskapazität und Anforderungen an lichtbogensichere NS-Schaltanlagen

NEXTDC, AWS und andere Hyperscale-Betreiber planen, ihre Portfolio-Kapazität über 1,7 GW hinaus zu steigern, wobei jede Einrichtung Niederspannungsverteilungen mit einer Nennleistung von 100 kA und 2-ms-Lichtbogensensoren benötigt. Schneider Electrics PowerLogic-P7-Plattform, die im April 2025 eingeführt wurde, ergänzt Ethernet-basierte Diagnosen, die Ausfälle vor Betriebsunterbrechungen vorhersagen. Auftragnehmer wie Southern Cross Electrical Engineering integrieren Schaltanlagen in vorgefertigte Energie-Raummodule und verkürzen so geplante Ausfallzeiten von acht Stunden auf zwei. Das 99,995-%-Verfügbarkeitsziel des Sektors treibt die Einführung redundanter A-B-Architekturen voran, was zu Aufträgen für doppelte Sammelschienen, automatische Übergabeschalter und kontinuierliche Wärmeüberwachung führt. Die resultierenden Volumina werden das Wachstum des Australien Schaltanlagen Marktes in städtischen Campus-Arealen über dem Gesamtdurchschnitt halten.

Hemmnisanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| 25-wöchige Lieferzeitspitzen für 40-kA-Leistungsschalter aufgrund des globalen Kupfermangels | -0.8% | National, alle Spannungsklassen betreffend | Kurzfristig (≤ 2 Jahre) |

| Begrenztes inländisches Zertifizierungslabor verzögert Typprüfungen | -0.5% | National, konzentrierte Auswirkungen auf neue Produkteinführungen | Mittelfristig (2–4 Jahre) |

| Steigende Versicherungsprämien für SF₆-Handhabungsunternehmen | -0.3% | National, mit stärkerem Einfluss in Neusüdwales, Victoria | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Bevölkerung gegen neue 500-kV-Anlagen in stadtnahen Zonen | -0.4% | Stadtnahe Korridore in Neusüdwales, Victoria, Queensland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

25-wöchige Lieferzeitspitzen für 40-kA-Leistungsschalter aufgrund des globalen Kupfermangels

Die Kupferpreise überstiegen 2024 10.000 USD pro Tonne und blieben bis 2025 auf hohem Niveau, was die durchschnittlichen Produktionszyklen für Hochstromleistungsschalter um neun Wochen verlängerte.[2] GE Vernova bestätigte im April 2025, dass sich die Lieferung von 245-kV-Leistungsschaltern auf 25 Wochen verlängert hat, gegenüber zuvor 16, da jede Einheit bis zu 250 kg Kupfer enthält. Übertragungsnetzbetreiber erteilen nun Kaufaufträge 18 bis 24 Monate vor der Inbetriebnahme und suchen nach Festpreisklauseln, die das Rohstoffrisiko auf die Lieferanten abwälzen. Alternativen wie Aluminiumsammelschienen erfordern 60 % größere Querschnitte, was die Gehäusegrößen und Installationskosten erhöht. Die Australische Energieregulierungsbehörde (Australian Energy Regulator) hat bedingte Kapitalpositionen für Überschreitungen von mehr als 15 % genehmigt, um Projektverzögerungen zu verhindern.

Begrenztes inländisches Zertifizierungslabor verzögert Typprüfungen

Nur wenige Einrichtungen der Nationalen Vereinigung der Prüfbehörden (National Association of Testing Authorities) können Mittelspannungsanlagen zertifizieren, und keine kann 63 kA bei 550 kV erzeugen, sodass Hochspannungsprototypen zur Validierung ins Ausland geschickt werden müssen. Auslandsprüfungen erfordern 12 bis 16 Wochen zusätzliche Zeit und setzen Hersteller Währungsschwankungen in Euro oder Yen aus. Hitachi Energy und Siemens Energy mildern Verzögerungen durch eigene Prüfzentren in Europa und verschaffen sich damit einen Marktzeitvorteil. Eine Machbarkeitsstudie aus dem Jahr 2024 sieht ein inländisches Labor für 50 Millionen AUD vor, doch eine Inbetriebnahme vor 2028 ist unwahrscheinlich. Inzwischen bündeln Anbieter ähnliche Produkte, um Prüfgebühren zu amortisieren, was den Innovationsrhythmus in der australischen Schaltanlagen-Branche einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannungsklasse: Hochspannung treibt das Übertragungsnetz voran

Hochspannungsanlagen sollen von 2026 bis 2031 mit einer CAGR von 6,87 % wachsen, angetrieben durch die Leitungen des Programms „Rewiring the Nation”, die 500-kV- und 330-kV-Leistungsschalter in vier Prioritätskorridoren erfordern. Mittelspannungsgeräte blieben 2025 mit einem Anteil von 51,46 % am Australien Schaltanlagen Markt das größte Segment und unterstreichen die Allgegenwärtigkeit von 11 kV bis 33 kV in Verteilungsnetzen und Netzanschlüssen für erneuerbare Energien.

Die Nachfrage konzentriert sich auf wechselrichterreiche Netzknoten, an denen Batteriespeicher und Solaranlagen bidirektionale Lastflüsse verursachen. Die CleanCo- und Origin-Projekte mit 33 kV verdeutlichen diesen Trend, während synchrone Kondensatoren, die im Windparkgebiet Central-West Orana installiert wurden, 132-kV-Leistungsschalter zur Frequenzstabilisierung bei der Abschaltung von Kohlekraftwerken einsetzten. Infolgedessen bleibt die Größe des Australien Schaltanlagen Marktes für Mittelspannung von zentraler Bedeutung, auch wenn die Hochspannung an Fahrt gewinnt. Versorgungsunternehmen spezifizieren Leistungsschalter mit erweiterten Gleichstrom-Zeitkonstanten-Nennwerten für die Abschaltung asymmetrischer Fehler, die für umrichterbasierte Quellen typisch sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Isolierungstyp: Feststoff- und Vakuumtechnologien gewinnen Marktanteile

Gasisolierte Einheiten hielten im Jahr 2025 einen Anteil von 44,82 % aufgrund von platzbeschränkten städtischen Umspannwerken; Vakuum- und Feststoff-Dielektrikum-Alternativen wachsen jedoch mit einer CAGR von 7,88 %, da SF₆-Ausstiegsregeln voranschreiten. Vakuumleistungsschalter dominieren bis zu Nennspannungen von 40,5 kV, da sie wartungsfrei sind und eine Lebensdauer von 30 Jahren haben.

Ausgrids Vereinbarung mit Schneider Electric aus dem Jahr 2024 zur Einführung von Trockenluft-Schaltanlagen verdeutlicht diesen Wandel, während Hybridanlagen, die gasisolierte Sammelschienen mit Luftleistungsschaltern kombinieren, 40 % Flächenersparnis ohne Umweltbelastung bieten. Die Größe des australischen Schaltanlagen-Marktes für Feststoffisolierung soll stetig wachsen, da die Vermeidung von Scope-1-Emissionen australische Kohlenstoffgutschriften (Australian Carbon Credit Units) generiert, die die höheren Anschaffungspreise ausgleichen. Verbundisolatoren und Silikonbeschichtungen mildern zudem Salznebelkorrosion und Küstenverunreinigung an Außenluft-isolierten Stationen.

Nach Installation: Innenanlagen nehmen in städtischen Gebieten zu

Außenanlagen dominierten 2025 mit einem Anteil von 61,29 % die Installationen aufgrund von Übertragungsanlagen und primären Umspannwerken in dünn besiedelten Regionen. Innenanlagen sollen jedoch mit einer CAGR von 6,18 % wachsen, da Rechenzentren, Bergwerksportale und sekundäre städtische Umspannwerke Lichtbogeneinschluss und Staubabdichtung erfordern.

Southern Cross Electrical Engineering entschied sich für eine Innen-GIS mit 132 kV zum Schutz der Geräte vor Pilbara-Staub in Mount Keith West und markiert damit einen Wandel im Bergbausektor. Prädiktive Analytik durch IEC-61850-Sensoren macht Innenpaneele attraktiv für zustandsbasierte Wartung. Das Wachstum des australischen Schaltanlagen-Marktes hängt daher von der Balance zwischen Kostenvorzügen der Außenaufstellung und den Sicherheits- und Überwachungsvorteilen der Innenaufstellung ab, insbesondere in dicht besiedelten Städten, die gebäudeintegrierte Umspannwerke einführen.

Nach Endverbraucher: Industriesegment führt die Wachstumsentwicklung an

Versorgungsunternehmen behielten im Jahr 2025 einen Anteil von 47,33 % an der Nachfrage, gestützt durch Netzaufrüstungsprogramme, doch Industriekunden sollen bis 2031 eine CAGR von 6,46 % verzeichnen, da Bergbauunternehmen Flotten elektrifizieren und Mikronetze aufbauen. Das Laden von Pilbara-Schwerlastkraftwagen benötigt containerisierte 11-kV- und 33-kV-Module, während Rio Tintos solar-batteriebasiertes Hybridsystem in Gudai-Darri auf Schaltanlagen setzt, die für 50 °C Hitze und Vibrationen gehärtet sind.

Die Durchdringung des Australien Schaltanlagen Marktes auf Industriegeländen nimmt zu, weil containerisierte Bauweisen die Installation von sechs Monaten auf sechs Wochen verkürzen. Ampcontrol passt explosionsgeschützte Baugruppen für oberirdische Bergwerke an, um diese Nachfrage zu bedienen. Die Elektrifizierung der Fertigungsindustrie und Aufrüstungen petrochemischer Anlagen diversifizieren die Kundenbasis über die Netzmonopole hinaus, die die Beschaffung historisch dominiert haben.

Nach Anwendung: Rechenzentren und kritische Einrichtungen verzeichnen starkes Wachstum

Übertragungs- und Verteilungsanwendungen sicherten sich im Jahr 2025 46,14 % des Umsatzes; Hyperscale-Rechenzentren sollen jedoch bis 2031 eine CAGR von 7,02 % verzeichnen. Jeder neue Campus setzt doppelte Niederspannungsschaltfelder mit 100-kA-Nennwerten und Echtzeit-Wärmescans ein, um Verfügbarkeitsziele mit fünf Neunen zu erfüllen.

Amazons 20-Milliarden-AUD-Programm war mit erheblichen Investitionsausgaben für Elektrik verbunden und stützt die Nachfrage im Australien Schaltanlagen Markt nach Lichtbogenschutz. Schienen-, Tunnel- und Flughafenprojekte wie WestConnex und Sydney Metro stärken das Infrastrukturssegment, während die Integration erneuerbarer Energien und Batteriespeicher-Netzknoten dafür sorgen, dass hochspezifizierte Mittelspannungsanlagen prominent bleiben. Die Mischung positioniert Schaltanlagen-Anbieter, um sowohl langfristige Versorgungsprojekte als auch kurzfristige private Einrichtungsprojekte zu nutzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Geografische Analyse

Neusüdwales, Victoria und Queensland zusammen machten im Jahr 2025 etwa 70 % des Wertes des Australien Schaltanlagen Marktes aus, aufgrund dichter Lastzentren, großer Zonen für erneuerbare Energien und Übertragungsprojekte im Gigawatt-Bereich. Transgrids HumeLink und Sydney Ring allein werden mehr als 50 Leistungsschalter für 500 kV und 330 kV benötigen und festigen damit Neusüdwales als Epizentrum für Hochspannungsbestellungen. Victoria steigert die Nutzung von GIS in Melbourne aufgrund von Flächenknappheit und der Integration von Offshore-Windenergie, wobei AusNet kompakte 275-kV-Felder für städtische Standorte ausgewählt hat.[3] Queenslands zentrale und nördliche Korridore für erneuerbare Energien sicherten sich GE Vernovas Vertrag vom April 2025 für 69 245-kV-Einheiten, was eine stetige Hochspannungsnachfrage zeigt.

Westaustraliens Pilbara-Bergbauprovinz treibt den Absatz von containerisierten und IP65-zertifizierten Schaltanlagen voran. BHP, Rio Tinto und Fortescue elektrifizieren Betriebe und bauen Hybrid-Mikronetze, die robuste 11-kV- und 33-kV-Baugruppen bevorzugen. Südaustralien und Tasmanien sind aufstrebende Märkte. Hornsdales wegweisende 150-MW-Batterie validierte bidirektionale Mittelspannungsschemata, während der geplante 1.500-MW-Marinus-Link die Hochspannungsanforderungen an beiden Endstationen erhöhen wird.

Die abgelegenen Mikronetze des Nördlichen Territoriums und die städtischen Lückenbebauungs-Umspannwerke des Australischen Hauptstadtterritoriums bieten Nischenchancen unterhalb von 33 kV. Anreize in Neusüdwales und Victoria für SF₆-freie Technologie fördern die frühzeitige Einführung von Vakuum-GIS und unterstützen die Marktdurchdringung des Australien Schaltanlagen Marktes für umweltfreundliche Designs. Kohlenstoffgutschriften für die Vermeidung von Treibhausgasen verbessern die Wirtschaftlichkeit, und Staatsbehörden lenken privates Kapital, indem sie Schaltanlagen-Aufrüstungen innerhalb von Netto-Null-Pfaden anerkennen.

Wettbewerbslandschaft

Die globalen Hersteller ABB, Schneider Electric, Siemens und Hitachi Energy erfassen über Rahmenverträge und 24-Stunden-Servicenetze rund 60 % des Umsatzes auf dem australischen Schaltanlagen-Markt. Schneider Electric belegte im Oktober 2025 den ersten Platz unter den Mikronetz-Integratoren und veranschaulicht damit seine Strategie, Schaltanlagen, Wechselrichter und Steuerungen zu schlüsselfertigen Angeboten zu bündeln. Hitachi Energys globales Kapazitätsprogramm über 4,5 Milliarden USD, das 2024 angekündigt wurde, umfasst Fertigungslinien für Hochspannungs-Freiluft-Leistungsschalter, die für die Zeitpläne von HumeLink und Marinus Link geeignet sind.

Lokale Integratoren fügen Agilität hinzu. NOJA Power erweitert sein Angebot von Außen-Wiedereinschaltautomaten bis hin zu Innen-Feststoff-Dielektrikum-Anlagen und gewinnt Ausschreibungen von Verteilungsunternehmen. Ampcontrol nutzt seine Bergbaukompetenz, um IP65-Gehäuse anzubieten, die Vibrationen und Staub standhalten, während Southern Cross Electrical Engineering Schaltanlagen mit EPC-Leistungsumfang bündelt und im Dezember 2024 Aufträge im Wert von 125 Millionen AUD gewann. Marktchancen ergeben sich rund um SF₆-freie MV-Anlagen, containerisierte Hybridsysteme und IEC-62351-konforme digitale Anlagen, die Betriebstechnologienetzwerke absichern.

Der Wettbewerb verschärft sich, da Versorgungsunternehmen native IEC-61850-Konnektivität und prädiktive Analytik fordern. Kleinere Anbieter differenzieren sich durch schnelle Anpassung und lokale Lagerhaltung, verfügen jedoch nicht über die F&E-Budgets für proprietäre Vakuumunterbrecher-Technologie und sind damit auf Niederspannungs- und Mittelspannungsnischen beschränkt. Multinationale Konzerne können hingegen Forschung zu halbleiterbasierten Leistungsschaltern über globale Volumina amortisieren und trotz Kupfervolatilität und Inflation Margen aufrechterhalten.

Marktführer der Australien Schaltanlagen-Branche

ABB Ltd.

Schneider Electric SE

Siemens AG

Eaton Corporation PLC

Toshiba International Corporation Pty Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Schneider Electric und UCS Group haben eine Partnerschaft geschlossen, um intelligente Mikronetze für abgelegene Industriekunden bereitzustellen, die Schaltanlagen, Speicher und erneuerbare Energien integrieren.

- September 2025: Hitachi Energy lieferte 66-kV-Ausrüstung für AusNets 300-MW-Mortlake-Batterie und fügte dem viktorianischen Netz 650 MWh Schnellreaktionstkapazität hinzu.

- Mai 2025: ABB lieferte ein eHouse mit 500 MW für Synergys Collie-Batterie, das die Inbetriebnahmezeit vor Ort halbierte.

- Mai 2025: Siemens Energy gewann einen Vertrag für Synchronkondensatoren und 132-kV-Anlagen in der Windparkzone Central-West Orana zur Unterstützung der Spannungsstabilität.

- Mai 2025: Hitachi Energy sicherte sich SF₆-freie 330-kV-Leistungsschalter für Central-West Orana und stärkt damit Neusüdwales' Rückgrat für die Integration erneuerbarer Energien.

Berichtsumfang des Australien Schaltanlagen Marktes

Der Australien Schaltanlagen Marktbericht ist segmentiert nach Spannungsklasse (Niederspannung, Mittelspannung und Hochspannung), nach Isolierungstyp (Luftisoliert, Gasisoliert, Hybrid/Mischdielelektrikum sowie Feststoff- und Vakuumisoliert), nach Installation (Innen- und Außenaufstellung), nach Endverbraucher (Versorgungsunternehmen, gewerbliche und öffentliche Infrastruktur, Industrie sowie Wohnbereich und dezentrale Energiezentren), nach Anwendung (Übertragung und Verteilung, Integration erneuerbarer Energien und BESS, Infrastruktur und Transport, Bergbau und Ressourcen sowie Rechenzentren und kritische Einrichtungen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Niederspannung (bis 1 kV) |

| Mittelspannung (1–36 kV) |

| Hochspannung (mehr als 36 kV) |

| Luftisolierte Schaltanlage (AIS) |

| Gasisolierte Schaltanlage (GIS) |

| Hybrid-/Misch-Dielektrikum |

| Feststoff- und vakuumisoliert |

| Innen |

| Außen |

| Versorgungsunternehmen (Übertragung und Verteilung) |

| Gewerbliche und öffentliche Infrastruktur |

| Industrie (einschl. Bergbau, Öl & Gas, Verfahrenstechnik) |

| Wohnbereich und dezentrale Energiezentren |

| Übertragung und Verteilung |

| Integration erneuerbarer Energien und BESS |

| Infrastruktur und Transport |

| Bergbau und Ressourcen |

| Rechenzentren und kritische Einrichtungen |

| Nach Spannungsklasse | Niederspannung (bis 1 kV) |

| Mittelspannung (1–36 kV) | |

| Hochspannung (mehr als 36 kV) | |

| Nach Isolierungstyp | Luftisolierte Schaltanlage (AIS) |

| Gasisolierte Schaltanlage (GIS) | |

| Hybrid-/Misch-Dielektrikum | |

| Feststoff- und vakuumisoliert | |

| Nach Installation | Innen |

| Außen | |

| Nach Endverbraucher | Versorgungsunternehmen (Übertragung und Verteilung) |

| Gewerbliche und öffentliche Infrastruktur | |

| Industrie (einschl. Bergbau, Öl & Gas, Verfahrenstechnik) | |

| Wohnbereich und dezentrale Energiezentren | |

| Nach Anwendung | Übertragung und Verteilung |

| Integration erneuerbarer Energien und BESS | |

| Infrastruktur und Transport | |

| Bergbau und Ressourcen | |

| Rechenzentren und kritische Einrichtungen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Australien Schaltanlagen Marktes im Jahr 2031?

Der Markt soll bis 2031 2,15 Milliarden USD erreichen.

Welche Spannungsklasse wächst in Australien am schnellsten?

Hochspannungsschaltanlagen, angetrieben durch 500-kV- und 330-kV-Übertragungsprojekte, sollen bis 2031 mit einer CAGR von 6,87 % wachsen.

Warum steigen Versorgungsunternehmen von der SF₆-Technologie ab?

Vorgeschlagene Vorschriften für 2030 schreiben SF₆-freie Anlagen über 145 kV vor und veranlassen Versorgungsunternehmen, Vakuum- oder Trockenluft-Isolierung einzuführen, die Treibhausgas-Haftungen und Versicherungskosten senkt.

Wie beeinflussen Batteriespeicherprojekte die Schaltanlagen-Nachfrage?

Netzgekoppelte Batterien erhöhen Fehlerströme und erfordern Mittelspannungsleistungsschalter mit höheren Nennwerten sowie werksgefertigte eHouses, um Installationszeitpläne zu beschleunigen.

Welche Unternehmen dominieren das Hochspannungssegment?

ABB, Schneider Electric, Siemens und Hitachi Energy halten über Langzeit-Rahmenverträge mit Übertragungsnetzbetreibern etwa 60 % des Umsatzes.

Welche Lieferkettenrisiken beeinflussen die Schaltanlagen-Beschaffung?

Globale Kupferengpässe haben die Lieferung von 40-kA-Leistungsschaltern auf 25 Wochen verlängert, was australische Versorgungsunternehmen dazu veranlasst, Bestellungen bis zu zwei Jahre im Voraus aufzugeben.

Seite zuletzt aktualisiert am: