Größe und Marktanteil des Marktes für industrielle Luftkompressoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 41.26 Milliarden US-Dollar |

| Marktgröße (2031) | 50.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielle Luftkompressoren von Mordor Intelligence

Die Marktgröße für industrielle Luftkompressoren wird voraussichtlich von 41,26 Milliarden USD im Jahr 2026 auf 50,61 Milliarden USD bis 2031 steigen, was einem Wachstum mit einer CAGR von 4,17 % über den Zeitraum 2026–2031 entspricht. Hersteller modernisieren Werke mit ölfreien Einheiten mit variabler Drehzahl, die den Stromverbrauch senken, die Reinheitsanforderungen der ISO 8573-1 Klasse 0 erfüllen und intelligente Telemetrie für die vorausschauende Wartung integrieren. Exportterminals für verflüssigtes Erdgas (LNG) und Wasserstoff-Betankungsstationen bestellen Zentrifugalverdichter-Aggregate mit einer Auslegung über 100 bar, während staatliche Förderprogramme in den Vereinigten Staaten, Europa und Indien den Austausch von drehzahlgeregelten, ölgefluteten Systemen beschleunigen. Der Wettbewerbsdruck steigt, da etablierte Anbieter Nischenspezialisten übernehmen, um Technologie- und Servicekompetenzen zu sichern, und regionale Herausforderer mit lokalisierter Produktion und aggressiver Preisgestaltung Marktanteile im Einstiegssegment gewinnen. Stahlpreisschwankungen, Lärmemissionsvorschriften und der Einsatz von Gebläsen als Ersatz bei Niederdruckanwendungen dämpfen die kurzfristige Rentabilität, gefährden jedoch nicht die langfristigen Wachstumsaussichten für hocheffiziente, digital vernetzte Kompressoren.

Wichtigste Erkenntnisse des Berichts

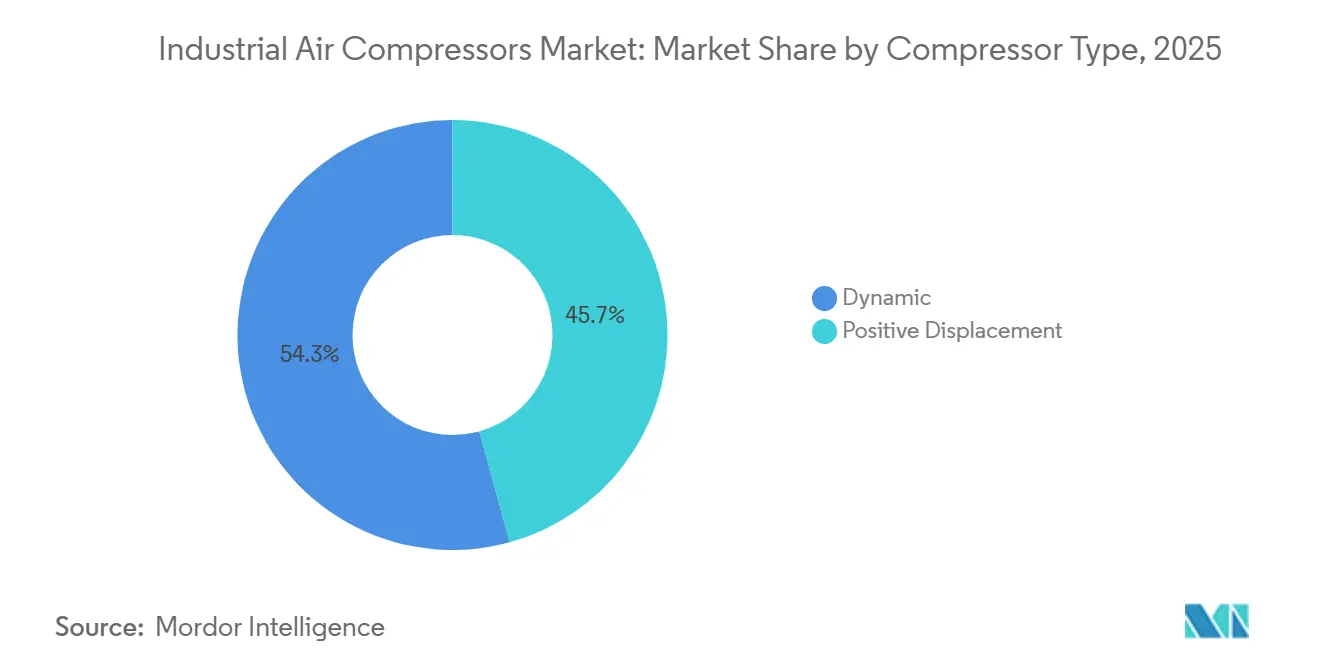

- Nach Kompressortyp hielt der Verdrängerkompressor im Jahr 2025 einen Marktanteil von 45,71 % am Markt für industrielle Luftkompressoren, während dynamische Einheiten mit einer CAGR von 4,55 % bis 2031 am schnellsten wachsen.

- Nach Schmierung führten ölgeflutete Systeme im Jahr 2025 mit einem Anteil von 53,48 %, während ölfreie Technologie mit der höchsten CAGR von 4,63 % bis 2031 wächst.

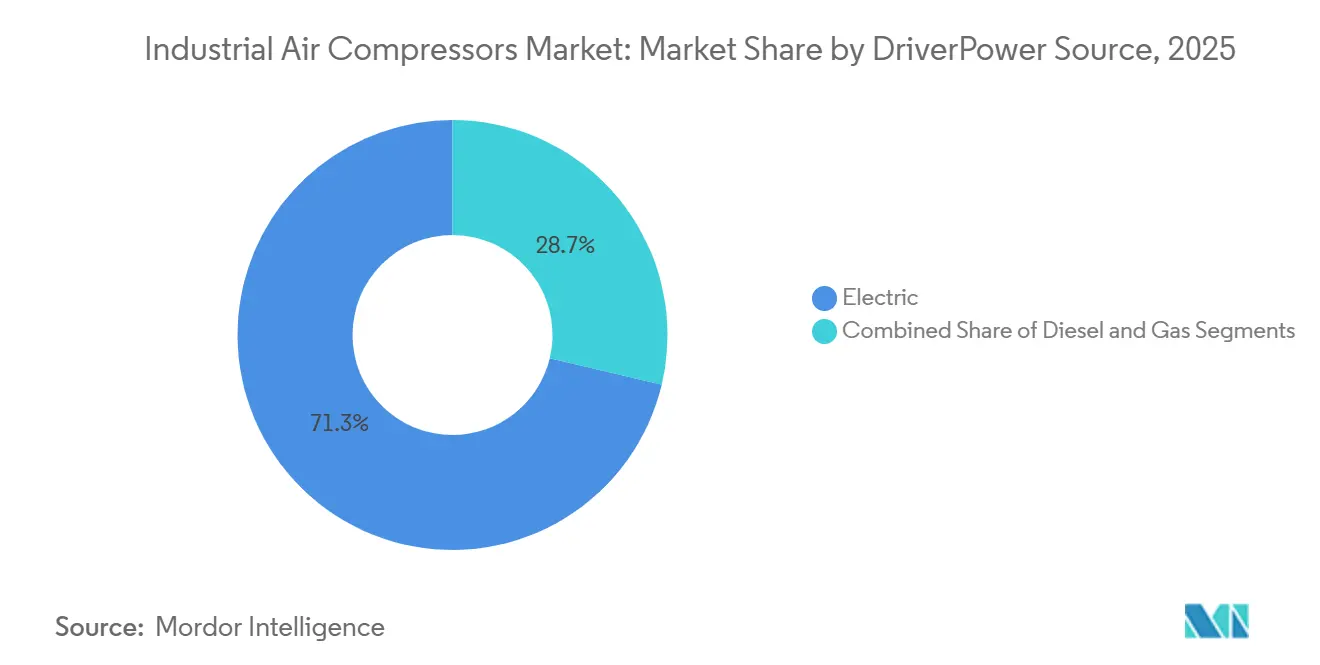

- Nach Antrieb/Energiequelle erfassten elektrisch betriebene Einheiten im Jahr 2025 einen Anteil von 71,28 % und entwickeln sich mit einer CAGR von 5,11 %, womit sie Diesel- und Gasalternativen übertreffen.

- Nach Endverbrauchsbranche entfielen im Jahr 2025 40,84 % der Nachfrage auf die Fertigung; Öl und Gas verzeichnet mit einer CAGR von 5,28 % im Zeitraum 2026–2031 das schnellste Wachstum.

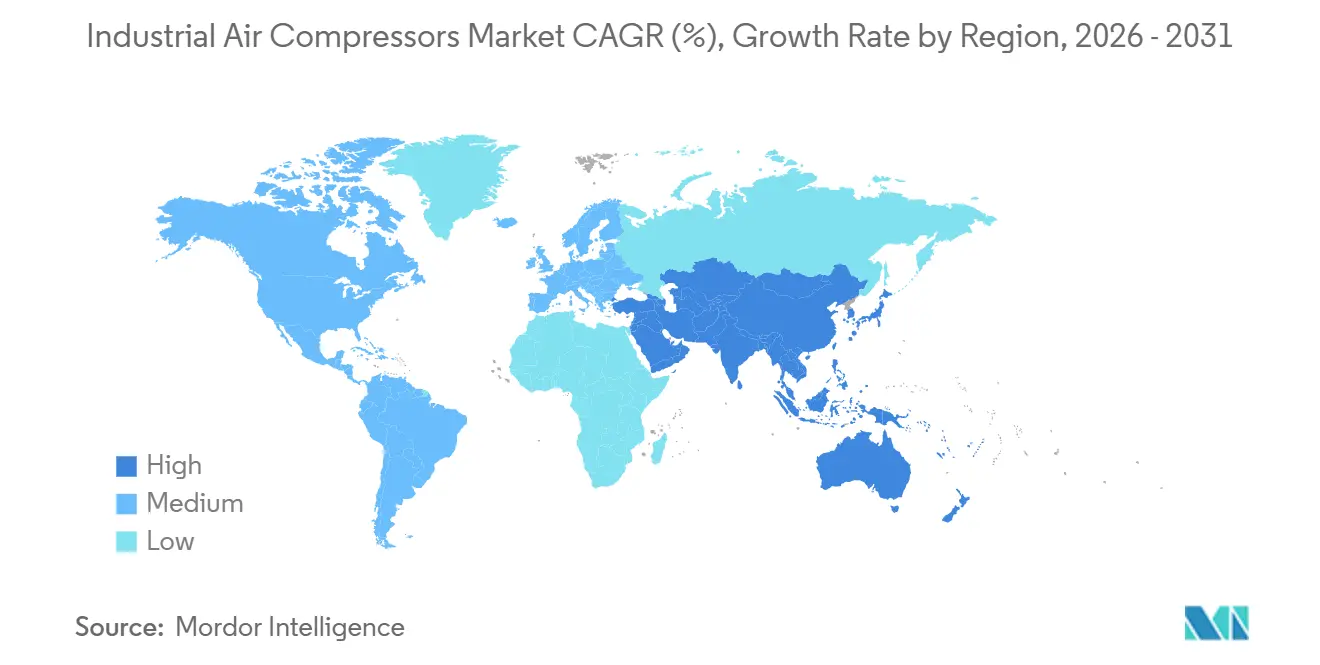

- Nach Geografie entfielen im Jahr 2025 42,58 % des Umsatzes auf den asiatisch-pazifischen Raum, der mit einer CAGR von 5,44 % wachsen wird – dem stärksten Wert unter allen Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für industrielle Luftkompressoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau energieeffizienter Fertigungsanlagen in Asien | +1.2% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach ölfreien Kompressoren in der Lebensmittel- und Getränkeverarbeitung | +0.8% | Global, mit Schwerpunkt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Stark steigende Investitionen in LNG-Infrastruktur, die Hochdruckkompressoren erfordern | +0.9% | Nordamerika, Naher Osten, asiatisch-pazifischer Raum (Australien, China) | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für industrielle Energieaudits zugunsten von Kompressoren mit variabler Drehzahl | +0.7% | Nordamerika und Europa, aufkommend in Indien | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum von Gigafabriken für Elektrofahrzeugbatterien mit Einsatz von Trockenschraubenkompressoren | +0.6% | Asiatisch-pazifischer Raum (China, Südkorea), Nordamerika (Vereinigte Staaten) | Mittelfristig (2–4 Jahre) |

| Zunahme von Brownfield-Modernisierungen petrochemischer Anlagen im Nahen Osten | +0.5% | Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate, Katar) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau energieeffizienter Fertigungsanlagen in Asien

Asiatische Regierungen verknüpfen Stromtarifsubventionen und zinsgünstige Darlehen mit dem Einsatz von Kompressoren mit variabler Drehzahl, die die Stromkosten in Werken um bis zu 35 % senken. Indiens ADEETIE-Programm hat im Jahr 2025 INR 1.000 Crore (122 Millionen USD) ausgezahlt und damit die Amortisationszeiten für kleine und mittelgroße Fabriken, die veraltete Anlagen aufrüsten, auf zwei Jahre verkürzt.[1]Ministerium für Mikro-, Klein- und Mittelunternehmen, Regierung Indiens, „ADEETIE-Programmrichtlinien 2025”, msme.gov.in Multinationale Unternehmen reagierten: Mitsubishi Electric investierte INR 2.100 Crore (256 Millionen USD) in ein neues Kompressorwerk in Chennai, und SKF investierte INR 653 Crore (80 Millionen USD) in die Rotorlagerfertigung in Pune. Diese Projekte verankern eine Lieferkette, die hocheffiziente, digital überwachte Luftsysteme begünstigt. Parallele Finanzierungen von INR 20.000 Crore (2,44 Milliarden USD) für Kohlenstoffabscheideinfrastruktur sichern die langfristige Nachfrage nach Hochdruck-Kolbenverdichtern. Da Chinas Stahlnachfrage nachlässt, absorbiert die Produktion von Automobilen, Elektronik und Batterien in Süd- und Südostasien die anderswo freigewordene Kompressorkapazität und hält den Schwung mittelfristig aufrecht.

Steigende Nachfrage nach ölfreien Kompressoren in der Lebensmittel- und Getränkeverarbeitung

ISO 8573-1 Klasse 0 wurde 2025 zum De-facto-Qualitätsmaßstab und zwingt Verarbeiter dazu, ölgeflutete Schraubenverdichter trotz eines Kapitalaufschlags von 20–30 % zu ersetzen. Pharmazeutische Produktionslinien fügen Taupunkt- und Partikelsensoren hinzu, die mit MES-Plattformen der Werke verbunden sind und Konformitätsnachweise digitalisieren. Atlas Copco, Kaeser und ELGi verzeichneten zweistelliges Auftragswachstum für ölfreie Baureihen und wiesen auf Energieeinsparungen von bis zu 30 % hin, wenn diese mit Frequenzumrichtern kombiniert werden. Die verschärfte Regulierungskontrolle durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit intensivierte die Dokumentation der Druckluftqualität und löste weitreichende Nachrüstkampagnen aus. Diese Dynamik hebt die Akzeptanz ölfreier Systeme innerhalb der nächsten zwei Jahre von einer Nische zum Mainstream in Europa und Nordamerika.

Stark steigende Investitionen in LNG-Infrastruktur, die Hochdruckkompressoren erfordern

Im Jahr 2025 vergebene Verträge für die LNG-Terminals Rio Grande, Commonwealth und Alaska umfassen mehrstufige Zentrifugalverdichter-Aggregate, die Durchflüsse über 10.000 m³ h⁻¹ bei Drücken über 40 bar liefern. Nahöstliche Megakomplexe wie das 6-Milliarden-USD-Ethylenprojekt in Ras Laffan spezifizieren Kolbenverdichter mit über 100 bar für die Leichtkohlenwasserstofftrennung. Lieferanten nutzen digitale Zwillinge zur Optimierung der Rotordynamik und zur Verlängerung der Überholungsintervalle auf 48.000 Stunden, was den Lebenszyklus-Mehrwert steigert. Da schwimmende LNG-Anlagen und Untertagespeicher zunehmen, wird die Nachfrage nach kompakten, gewichtsoptimierten Aggregaten mit 345 bar und mehr zu einer langfristigen Wachstumssäule, die über 2030 hinausreicht.

Staatliche Anreize für industrielle Energieaudits zugunsten von Kompressoren mit variabler Drehzahl

US-amerikanische Versorgungsunternehmen zahlen 25 USD pro installierter Pferdestärke, was die Vorabkosten um bis zu 25 % senkt und die Amortisationszeiten von vier auf unter zwei Jahre verkürzt. Die Energieeffizienzrichtlinie der Europäischen Union verpflichtet Unternehmen, den Energieverbrauch alle vier Jahre zu prüfen, wobei Druckluftsysteme routinemäßig unter den drei größten Einsparpotenzialen identifiziert werden.[2]Europäische Kommission, „Energieeffizienzrichtlinie (Neufassung) 2025”, europa.eu Australiens Sofortabschreibungsregelung für Anlagegüter beschleunigte den Kauf von Premium-GA-VSD+-Einheiten, wobei Atlas Copco im Jahr 2025 einen Anstieg der inländischen Aufträge um 22 % meldete. Subventionen in Verbindung mit steigenden CO₂-Preisen machen Frequenzumrichter zur Standardspezifikation in neuen Investitionsprojekten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahlpreise, die die Stücklistenkosten von Kompressoren in die Höhe treiben | -0.6% | Global, mit akutem Druck in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Längere Amortisationszeit im Vergleich zu Gebläsealternativen bei Niederdruckanwendungen | -0.4% | Global, konzentriert in der allgemeinen Fertigung und im Bauwesen | Mittelfristig (2–4 Jahre) |

| Strenge Lärmemissionsnormen, die die Kapselungskosten in Europa in die Höhe treiben | -0.3% | Europa, aufkommend in städtischen Märkten des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Wartungspersonal, der die Ausfallzeiten in Schwellenmärkten erhöht | -0.3% | Asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahlpreise, die die Stücklistenkosten von Kompressoren in die Höhe treiben

OECD-Daten zeigen, dass bis 2027 165 Millionen Tonnen neue Kapazität in Betrieb genommen werden, was Preisschwankungen verstärkt, die die Bruttomargen belasten.[3]EUROFER, „Wirtschafts- und Stahlmarktausblick 2025–2026”, eurofer.eu Europäische Stahlwerke, die bei 65 % Auslastung betrieben werden, sehen sich sowohl mit Energiekostensteigerungen als auch mit schwacher Nachfrage konfrontiert, während asiatische Exporteure überschüssige Tonnagen mit Rabatten anbieten und so einen Peitscheneffekt bei Speziallegierungszuschlägen erzeugen. Originalhersteller reagieren mit Mehrfachbeschaffung von Gussteilen, Neugestaltung von Gehäusen zur Gewichtsreduzierung und Absicherung über Terminkontrakte zur Stabilisierung von Angeboten. Dennoch bleiben kurzfristige Projektbudgets anfällig für Schwankungen von 10–15 % bei den Einstandskosten für Gehäuse und Kurbelwellen.

Längere Amortisationszeit im Vergleich zu Gebläsealternativen bei Niederdruckanwendungen

Zentrifugalgebläse erzielen bei unter 1 bar einen ähnlichen Durchfluss bei einem Drittel des Wartungsaufwands und verkürzen die Amortisationszeit um bis zu 18 Monate. Auftragnehmer bevorzugen tragbare Gebläseskids, die 30 % leichter sind als Kolbenverdichter, was die Transportkosten senkt. Wo die Luftqualität nicht kritisch ist, entscheiden sich asiatische kleine und mittelständische Unternehmen für lokal hergestellte Gebläse, die 40–50 % günstiger sind als importierte Schraubenverdichter. Globale Originalhersteller müssen entweder die Produktion lokalisieren oder diese Niederdrucknische aufgeben, was das Wachstum in reifen Druckluftversorgungssegmenten begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kompressortyp: Dynamische Einheiten erweitern die Reichweite bei hohem Durchfluss

Verdrängerkompressoren beherrschten im Jahr 2025 mit 45,71 % den Markt für industrielle Luftkompressoren, verankert durch Rotationsschraubenverdichter, die im Bereich von 7–13 bar in Automobil-, Metallbearbeitungs- und Verpackungsanlagen dominieren. Ihr Dauerbetrieb, das kompakte Skid-Design und die Kompatibilität mit variabler Drehzahl erfüllen die Betriebszeitvorgaben der schlanken Fertigung. Kolbenverdichter bleiben für das Blasformen von Flaschen und die Betankung von CNG-Fahrzeugen unverzichtbar, sehen sich jedoch wartungsintensiven Betriebszyklen gegenüber, die eine breite Akzeptanz einschränken. Scrollverdichter gedeihen in Labors und Krankenhäusern, wo ölfreie Luft, geräuscharmer Betrieb und minimale Vibrationen ihre Durchflussgrenze von 2 m³ min⁻¹ aufwiegen.

Dynamische Kompressoren, hauptsächlich Zentrifugalverdichter, werden voraussichtlich bis 2031 mit einer CAGR von 4,55 % wachsen, da LNG-, Wasserstoff- und petrochemische Megaprojekte Durchflüsse über 10.000 m³ h⁻¹ und Drücke über 40 bar erfordern. Siemens Energy und Baker Hughes erhielten 2025 beide Mehrfachaufträge, die die Optimierung von Rotoren mittels digitalem Zwilling und vorausschauende Diagnose unter Beweis stellten. Axiale Stufen bleiben in der Lufttrennung für Turbinen eine Nische, was eine breitere Marktdurchdringung einschränkt, aber den Vorteil dynamischer Technologie bei Ultrahochdurchflussanwendungen unterstreicht, bei denen Verdrängerlösungen unwirtschaftlich werden.

Nach Schmierung: Ölfreie Reinheit erreicht kritische Masse

Ölgeflutete Modelle behielten im Jahr 2025 mit einem niedrigeren Investitionsaufwand und der Toleranz gegenüber staubigen Hochtemperaturumgebungen einen Anteil von 53,48 %. Geschmierte Schraubenverdichter zwischen 75 und 250 kW sind das Arbeitspferd der Betriebsversorgung, wobei Fünfjahres-Wartungsintervalle und Teilverfügbarkeit die Loyalität der Wartungsmanager fördern. Umgekehrt verzeichnen ölfreie Installationen eine CAGR von 4,63 %, unterstützt durch ISO-8573-1-Klasse-0-Vorschriften in pharmazeutischen, Halbleiter- und Getränkebetrieben. Gardner Denver hob seine ölfreie Obergrenze auf 290 kW an und meldete 13 % Effizienzgewinne durch neue Rotorbeschichtungen, während die Telemetrie von Atlas Copco 30 % Energieeinsparungen zeigt, wenn ölfreie Schraubenverdichter mit Leckageerkennungsanalysen kombiniert werden.

Die Lebenszykluskosten sprechen nun für ölfreie Systeme, wenn das Risiko einer Produktkontamination 0,5 Millionen USD pro Rückruf übersteigt. Halbleiterfabriken in Taiwan und Südkorea spezifizieren ausschließlich ölfreie Schraubenverdichter und begründen dies mit dem Schutz der Wafer-Ausbeute. Die Marktgröße für industrielle Luftkompressoren im ölfreien Segment wird sich ausweiten, da Klasse 0 in kritischen Prozessindustrien zur Norm statt zur Ausnahme wird.

Nach Antrieb/Energiequelle: Netzstromversorgung beschleunigt sich

Elektrisch angetriebene Einheiten dominierten im Jahr 2025 mit einem Anteil von 71,28 %, angetrieben durch sinkende Netzkohlenstoffintensität und Förderprogramme, die Aufschläge für variable Drehzahl ausgleichen. Programme von ComEd, Mass Save und DTE senken die Investitionskosten um bis zu 25 %, während US-amerikanische Bundesanreize 25 USD pro Pferdestärke hinzufügen und Nachrüstwellen in der Lebensmittelverarbeitung und Metallbearbeitung auslösen. Diesel bleibt auf abgelegenen Bergbaustandorten und Baustellen unverzichtbar, verliert jedoch an Boden, da batteriebetriebene Traggeräte wie Atlas Copcos B-Air 185-12 städtische Lärm- und Emissionsvorschriften erfüllen. Gasturbinenangetriebene Aggregate bedienen Raffinerien, die Restbrennstoff nutzen, sehen sich jedoch Dekarbonisierungsgegenwind und Kapitalkomplexität gegenüber.

Batteriebetriebene mobile Kompressoren stellen ein aufstrebendes Mikrosegment dar, das stillen Betrieb und nächtliches Laden zu Nebenzeittarifen bietet, die Diesel um 60 % unterbieten. Mit verbesserter Energiedichte werden elektrische Traggeräte voraussichtlich ab 2028 in der Mietklasse von 185–350 cfm Marktanteile gewinnen und die Elektrifizierung im Markt für industrielle Luftkompressoren weiter vorantreiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Druckklasse: Akzeptanz von Ultrahochdruck steigt

Einheiten über 100 bar verzeichnen trotz geringer Stückzahl eine CAGR von 4,38 % in der Wasserstoffmobilität, bei CNG-Stationen und in Kohlenstoffsequestrierungsprojekten. HOERBIGER gab im Oktober 2025 bekannt, drei HCP-500-Wasserstoffkompressorpakete für den 105-MW-Hamburger Grünen Wasserstoff-Hub zu liefern, wobei jede Einheit in der Lage ist, mehr als 250 Kilogramm pro Stunde auf Drücke zu verdichten, die für die Befüllung von Anhängern und die Betankung von Schwerlastfahrzeugen geeignet sind.

Vorschriften der Europäischen Union schreiben Wasserstofftankstellen an städtischen Knotenpunkten und alle 200 Kilometer entlang des transeuropäischen Verkehrsnetzes bis 2030 vor, während der Brennstoffzellen- und Wasserstoffenergieverband prognostiziert, dass bis 2030 etwa 4.300 Stationen in den Vereinigten Staaten benötigt werden, was eine anhaltende Nachfrage nach Hochdruck-Kolben- und Membranverdichtern schafft. Maschinen im mittleren Bereich von 21–100 bar bedienen Industriegasanlagen und Kältekreisläufe mit stabiler Ersatznachfrage, aber bescheidenem Wachstum. Niederdrucksegmente von 0–20 bar werden für Belüftung und Förderung durch Zentrifugalgebläse ersetzt, was ihre langfristige Wachstumstrajektorie einschränkt.

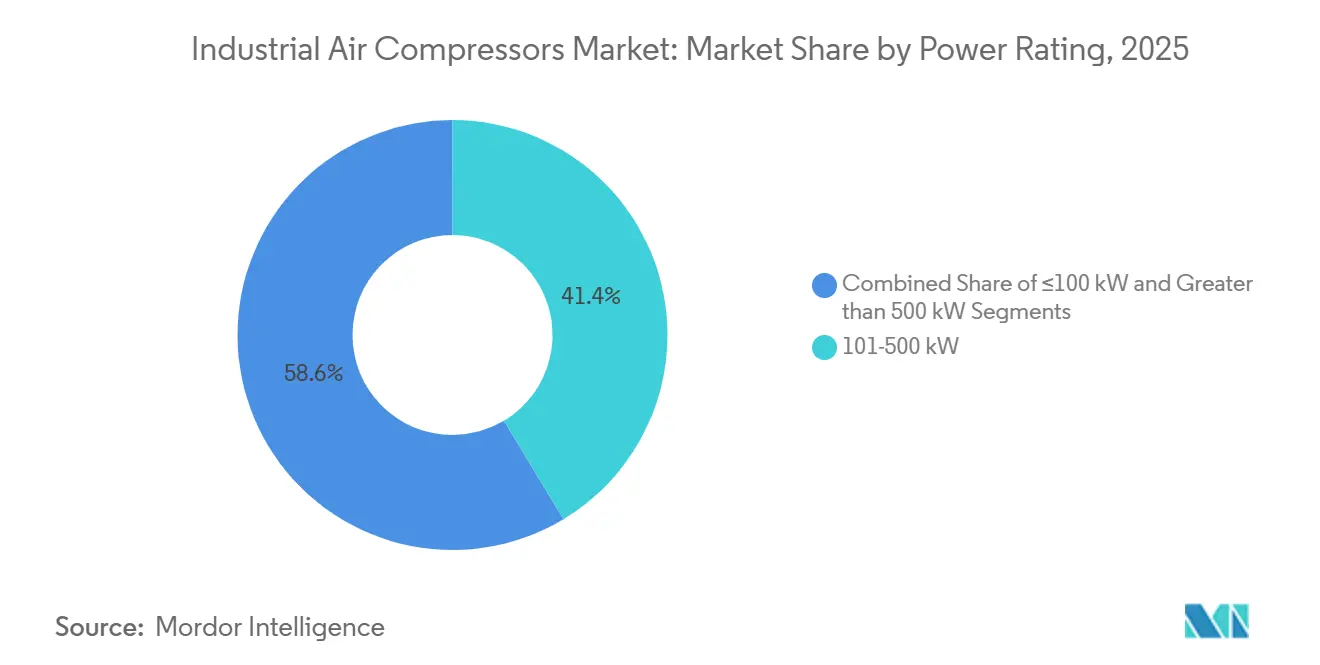

Nach Leistungsklasse: Megawatt-Klassen bedienen Rechenzentren und Wasserstoff-Hubs

Kompressoren über 500 kW wachsen mit einer CAGR von 4,85 %, angetrieben durch Rechenzentrumskühlung und Mehrfach-Megawatt-Elektrolysekomplexe, die Wasserstoff in Pipelines einspeisen. QatarEnergys petrochemisches Megaprojekt Ras Laffan wird bis 2027 Mehrfach-MW-Kolbenverdichter in Betrieb nehmen und damit Skaleneffekte bestätigen. Maschinen im mittleren Bereich von 51–250 kW, die 41,37 % der Lieferungen im Jahr 2025 ausmachen, profitieren von ausgereiften Ökosystemen mit variabler Drehzahl, die die Teillasteffizienz optimieren.

Kompressoren mit einer Leistung von 100 kW oder weniger bedienen kleine Werkstätten, Kfz-Werkstätten und dezentrale Fertigungsanlagen und stellen ein fragmentiertes, preissensibles Segment dar, in dem lokale Anbieter über Liefergeschwindigkeit und Servicebereitschaft konkurrieren. Dieses Segment ist in Nordamerika und Europa ausgereift, wobei die Ersatznachfrage durch das Alter der Geräte und regulatorische Vorgaben für energieeffiziente Modelle angetrieben wird, bleibt jedoch eine Wachstumschance im asiatisch-pazifischen Raum und in Südamerika, wo die Industrialisierung die installierte Basis erweitert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Öl und Gas entwickelt sich zum schnellsten Wachstumssegment

Die Fertigung behielt im Jahr 2025 einen Anteil von 40,84 %, schreitet jedoch langsam voran, da die Automatisierung die Anzahl pneumatischer Werkzeuge reduziert. Die Elektronikfertigung steigert den Einsatz ölfreier Schraubenverdichter, doch zyklische Halbleiterinvestitionen sorgen für Volatilität. Endverbraucher aus dem Bereich Öl und Gas werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,28 % wachsen – dem schnellsten Wert unter allen Branchen –, angetrieben durch Upstream-Bohraktivitäten in nordamerikanischen Schieferbecken, Midstream-Pipeline-Projekte zur Verdichtung von Erdgas für den Ferntransport sowie Downstream-Brownfield-Modernisierungen in Raffinerien und petrochemischen Anlagen im Nahen Osten.

Endverbraucher aus den Bereichen Lebensmittel und Getränke, Pharmazeutika und Bauwesen stellen stabile, reife Segmente mit stetiger Ersatznachfrage dar, doch ihre Wachstumsraten liegen hinter dem Gesamtmarkt zurück, da Effizienzgewinne den Druckluftverbrauch je Produktionseinheit senken und alternative Technologien – wie elektrische Aktuatoren und Hydrauliksysteme – pneumatische Geräte in ausgewählten Anwendungen verdrängen.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 42,58 % des Umsatzes und wird voraussichtlich mit einer CAGR von 5,44 % wachsen, gestützt durch indische und südkoreanische Batterie-Gigafabriken sowie chinesische petrochemische Expansionen, die ölfreie Systeme mit variabler Drehzahl spezifizieren. Staatliche Programme, die mehr als 2,5 Milliarden USD an konzessionären Finanzierungen bereitstellen, katalysieren Werksmodernisierungen, während inländische Anbieter lokalisierte Rotorguss- und Motorwicklungskapazitäten ausbauen, um Lieferzeiten zu verkürzen. Die Marktgröße für industrielle Luftkompressoren in der Region profitiert auch von Lieferkettenverschiebungen, da Hersteller von Elektronik, Textilien und Automobilteilen ihre Abhängigkeit von der chinesischen Küstenregion diversifizieren und neue Druckluftinfrastruktur im chinesischen Binnenland, in Vietnam und Indonesien errichten.

Nordamerika profitiert vom LNG-Ausbau und der Rückverlagerung der Produktion von Gebrauchsgütern. Bundes- und Versorgungsunternehmensförderprogramme verkürzen die Amortisationszeiten für Nachrüstungen und lösen eine Welle von Festdrehzahlersetzungen bei Metallformern im Mittleren Westen und Lebensmittelverarbeitern im Südosten aus. US-amerikanische Kompressorhersteller verzeichnen vollere Auftragsbücher für ölfreie Baureihen, da die Überwachungsvorschriften der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit verschärft werden, während kanadische Midstream-Betreiber CNG-Korridornetze ausbauen, die redundante Kolbenverdichter-Skids zur Gewährleistung einer Betriebszeit von 98 % erfordern. Der Maquiladora-Sektor in Mexiko setzt elektrische Traggeräte ein, um strengere städtische Emissionsgrenzwerte zu erfüllen, und treibt die Region zu höheren Elektrifizierungsraten.

Europa sieht sich mit Stahlkostenvolatilität und strengen Lärmvorschriften konfrontiert, die die Kapselungsausgaben in die Höhe treiben, doch Energieauditpflichten halten Investitionen in hocheffiziente Schraubenverdichter aufrecht. Deutsche und italienische kleine und mittelständische Unternehmen nutzen EU-Mittel für den Kohlenstoffübergang, um Maschinen aus den 1990er Jahren aufzurüsten, während skandinavische Zellstofffabriken Zentrifugalgebläse für die Belüftung einsetzen und damit die Nachfrage nach Niederdruckkompressoren senken. Wasserstoffgestützte industrielle Dekarbonisierungspläne, verankert durch Projekte wie Hamburgs 100-MW-Hub, signalisieren einen bevorstehenden Anstieg der Ultrahochdruckverkäufe ab 2027.

Naher Osten und Afrika gewinnen durch petrochemische Brownfield-Modernisierungen in Saudi-Arabien und den Vereinigten Arabischen Emiraten an Dynamik, verbunden mit aufkommenden Wasserstoffexporten, die 350–700-bar-Aggregate erfordern. Südamerika bleibt fragmentiert; Brasiliens Bio-CNG-Netz fördert lokalisierte Kompressornachfrage, aber Währungsvolatilität und Qualifikationsmangel hemmen anderswo die Einführung fortschrittlicher Systeme.

Wettbewerbslandschaft

Der Markt für industrielle Luftkompressoren ist mäßig konzentriert: Die fünf größten Anbieter halten einen erheblichen Anteil am globalen Umsatz. Atlas Copco vertiefte seine Pumpenkompetenzen durch die Übernahme von LEWA und Geveke für 294 Millionen EUR (332 Millionen USD) und stärkte seine Servicereichweite im Südosten der USA durch den Kauf von Air Compressor Works im Januar 2026. Ingersoll Rand führte von Ende 2024 bis Ende 2025 sieben Übernahmen durch, darunter insbesondere Italiens TMIC und Adicomp für 160 Millionen EUR (181 Millionen USD), und sicherte sich damit Know-how im Bereich erneuerbares Erdgas. Kaeser setzt auf organisches Wachstum, erweitert sein Werk in Virginia um 80.000 ft² und stellt Stage-V-konforme Traggeräte für Bergbau und Bauwesen vor.

Digitalisierung differenziert etablierte Anbieter. Atlas Copcos SMARTLINK lädt Daten in Fünf-Minuten-Intervallen hoch und verspricht 30 % Energieeinsparungen und 3 % Betriebszeitgewinne im Rahmen von Energieleistungsverträgen. Das im April 2025 eingeführte Predictive-Intelligence-Add-on von Burckhardt Compression für PROGNOST-NT wendet maschinelles Lernen an, um Ventilleckagen zu erkennen, bevor Vibrationsschwellenwerte überschritten werden, und reduziert ungeplante Ausfälle. Regionale Herausforderer wie ELGi und Boge unterbieten Premiummarken um 15–25 % durch lokalisierte Fertigung in Indien und Osteuropa und zwingen multinationale Unternehmen zur Einführung von Zwei-Marken-Strategien.

Wettbewerb um unerschlossene Bereiche konzentriert sich auf Wasserstoffmobilität und batteriebetriebene Traggeräte. Siemens Energy sicherte sich im Januar 2026 Aufträge für zwei Zentrifugal-Wasserstoffpakete für Hamburgs grünen Hub, während HOERBIGER drei HCP-500-Kolberverdichtereinheiten liefert, die jeweils 250 kg h⁻¹ verdichten. Atlas Copcos B-Air-Prototyp zielt mit Lithium-Eisenphosphat-Batterien auf die 185-cfm-Mietklasse und beansprucht einen frühen Platz im emissionsfreien städtischen Bauwesen. Diese Innovationen, zusammen mit elektrochemischen Metallhydridkonzepten auf TRL 6–7, deuten auf einen sich wandelnden Wettbewerbsrahmen hin, der den Lebenszyklus-CO₂-Ausstoß und die digitale Betriebszeit gegenüber dem Anschaffungspreis stärker gewichtet.

Marktführer im Bereich industrielle Luftkompressoren

Ingersoll Rand Inc.

Atlas Copco Group

Gardner Denver Inc.

Kaeser Kompressoren SE

Doosan Portable Power

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Atlas Copco übernahm Air Compressor Works, einen Händler in Florida mit einem Umsatz von 16 Millionen USD und 50 Mitarbeitern, und erweiterte damit seine Aftermarket-Reichweite im Südosten der USA.

- Januar 2026: Siemens Energy gewann einen Auftrag für zwei Wasserstoffkompressorpakete für den 100-MW-Hamburger Grünen Wasserstoff-Hub, mit Inbetriebnahme im 2. Halbjahr 2027.

- November 2025: Ingersoll Rand erwarb Transvac Systems im Vereinigten Königreich und ergänzte damit Ejektortechnologie für Vakuum- und Niederdrucknischen.

- November 2025: Kaeser stellte den tragbaren Kompressor M480 vor, angetrieben von einem 343-kW-Cummins-Dieselmotor, der auf schwere Tiefbau- und Bergbauunternehmen ausgerichtet ist.

Berichtsumfang des globalen Marktes für industrielle Luftkompressoren

Der Markt für industrielle Luftkompressoren bezieht sich auf den Markt für Kompressoren, die in industriellen Anwendungen eingesetzt werden, um Energie in potenzieller Energie umzuwandeln, die in Druckluft gespeichert ist. Diese Kompressoren sind für verschiedene Branchen unverzichtbar, darunter Fertigung, Öl und Gas, Stromerzeugung, Chemie und Petrochemie, Lebensmittel und Getränke, Pharmazeutika, Bauwesen und andere.

Der Markt für industrielle Luftkompressoren ist segmentiert nach Kompressortyp (Verdrängerkompressor und Dynamisch), Schmierung (ölgeflutet und ölfrei), Druckklasse (0–20 bar, 21–100 bar und über 100 bar), Antrieb/Energiequelle (elektrisch, Diesel, Gas), Leistungsklasse (≤100 kW, 101–500 kW und über 500 kW), Endverbrauchsbranche (Fertigung, Öl und Gas, Stromerzeugung, Chemie und Petrochemie, Lebensmittel und Getränke, Pharmazeutika, Bauwesen und sonstige Endverbraucherbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Verdrängerkompressor | Rotationsschraubenverdichter |

| Kolbenverdichter | |

| Scrollverdichter | |

| Dynamisch | Zentrifugalverdichter |

| Axialverdichter |

| Ölgeflutet |

| Ölfrei |

| 0–20 bar |

| 21–100 bar |

| Über 100 bar |

| Elektrisch |

| Diesel |

| Gas |

| ≤100 kW |

| 101–500 kW |

| Über 500 kW |

| Fertigung | Allgemeine Fertigung |

| Metall und Bergbau | |

| Elektronik und Halbleiter | |

| Öl und Gas | Upstream |

| Midstream (Pipeline/LNG) | |

| Downstream (Raffinerie) | |

| Stromerzeugung | |

| Chemie und Petrochemie | |

| Lebensmittel und Getränke | |

| Pharmazeutika | |

| Bauwesen | |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Kompressortyp | Verdrängerkompressor | Rotationsschraubenverdichter |

| Kolbenverdichter | ||

| Scrollverdichter | ||

| Dynamisch | Zentrifugalverdichter | |

| Axialverdichter | ||

| Nach Schmierung | Ölgeflutet | |

| Ölfrei | ||

| Nach Druckklasse | 0–20 bar | |

| 21–100 bar | ||

| Über 100 bar | ||

| Nach Antrieb/Energiequelle | Elektrisch | |

| Diesel | ||

| Gas | ||

| Nach Leistungsklasse | ≤100 kW | |

| 101–500 kW | ||

| Über 500 kW | ||

| Nach Endverbrauchsbranche | Fertigung | Allgemeine Fertigung |

| Metall und Bergbau | ||

| Elektronik und Halbleiter | ||

| Öl und Gas | Upstream | |

| Midstream (Pipeline/LNG) | ||

| Downstream (Raffinerie) | ||

| Stromerzeugung | ||

| Chemie und Petrochemie | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika | ||

| Bauwesen | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach industriellen Luftkompressoren bis 2031 sein?

Der Markt für industrielle Luftkompressoren wird voraussichtlich bis 2031 einen Wert von 50,61 Milliarden USD erreichen und ab 2026 mit einer CAGR von 4,17 % wachsen.

Welcher Kompressortyp wächst am schnellsten?

Dynamische, hauptsächlich Zentrifugalverdichter, verzeichnen mit einer CAGR von 4,55 % bis 2031 das stärkste Wachstum, da LNG-Terminals und Wasserstoff-Hubs hohe Durchfluss- und Hochdruckkapazitäten benötigen.

Warum gewinnen ölfreie Kompressoren in Lebensmittel- und Pharmabetrieben Marktanteile?

ISO-8573-1-Klasse-0-Reinheitsvorschriften und verschärfte Überwachung durch die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit zwingen Verarbeiter dazu, Kohlenwasserstoffverschleppung zu eliminieren, was die Nachfrage nach ölfreien Systemen trotz höherer Investitionskosten steigert.

Welche Region führt das zukünftige Wachstum an?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 5,44 %, da Indien, China und Südkorea energieeffiziente Fabriken und Batterie-Gigafabriken errichten, die ölfreie Systeme mit variabler Drehzahl spezifizieren.

Seite zuletzt aktualisiert am: