Größe und Marktanteil des indischen Marktes für industrielle Automatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

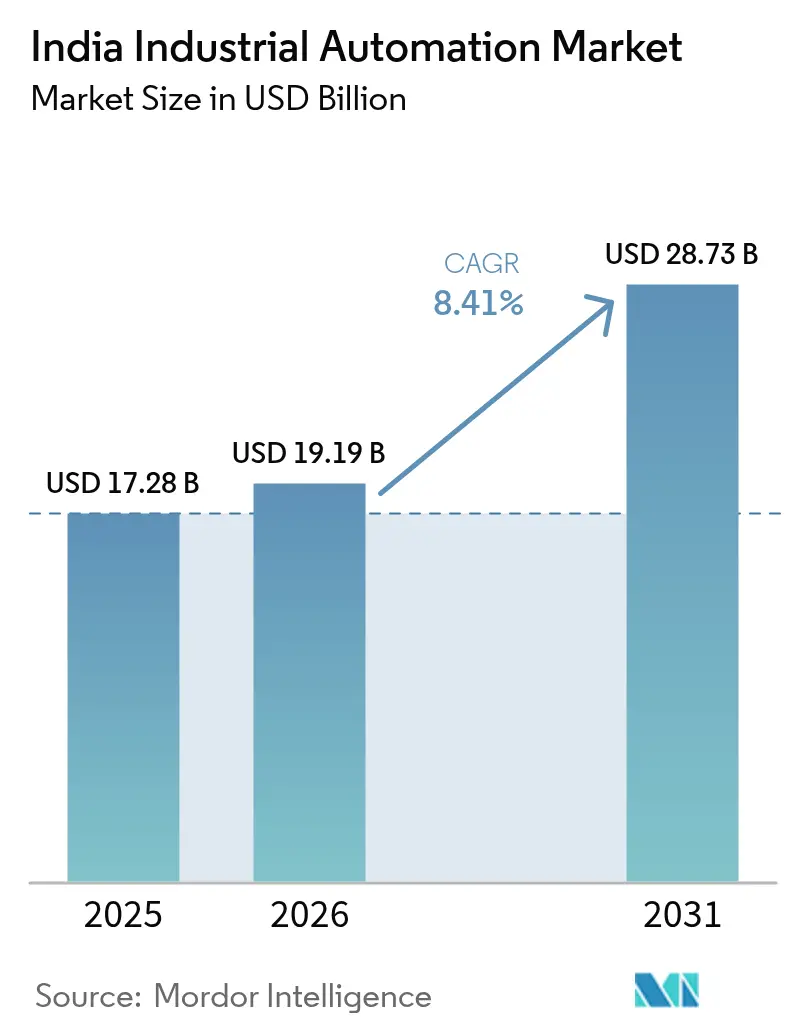

| Marktgröße im Basisjahr (2025) | 17.28 Milliarden US-Dollar |

| Marktgröße (2026) | 19.19 Milliarden US-Dollar |

| Marktgröße (2031) | 28.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für industrielle Automatisierung von Mordor Intelligence

Die Größe des indischen Marktes für industrielle Automatisierung wird voraussichtlich von 17,28 Milliarden USD im Jahr 2025 auf 19,19 Milliarden USD im Jahr 2026 steigen und bis 2031 28,73 Milliarden USD erreichen, mit einer CAGR von 8,41 % über den Zeitraum 2026–2031. Jenseits der Ära kapazitätserweiternder Greenfield-Projekte konzentrieren sich diskrete Hersteller nun auf modulare Nachrüstungen, die sich in weniger als zwei Jahren amortisieren, was den Adoptionszeitraum für speicherprogrammierbare Steuerungen, Mensch-Maschine-Schnittstellen und edge-native Fertigungsleitsysteme verkürzt. Staatliche Auszahlungen im Rahmen des produktionsgebundenen Anreizprogramms (PLI) und ein deutlicher Rückgang der Sensorpreise machen diese Upgrades erschwinglich, während Fristen zur Einhaltung von CO₂-Gutschriften energieintensive Branchen zur automatisierten Überwachung drängen. Obwohl multinationale Anbieter das obere Ende der Wertschöpfungskette weiterhin dominieren, verbreitert eine Welle von Nachrüstungen bei Kleinstunternehmen sowie kleinen und mittleren Unternehmen die adressierbare Basis für Lösungsanbieter, insbesondere in Industrie-Clustern der zweiten und dritten Reihe. Halbleiterengpässe zur Mitte des Jahrzehnts und steigende Cyber-Versicherungsprämien bleiben Gegenwind, doch politische Unterstützung und Verpflichtungen zur lokalen Produktion stützen weiterhin die langfristige Entwicklung des indischen Marktes für industrielle Automatisierung.

Wichtigste Erkenntnisse des Berichts

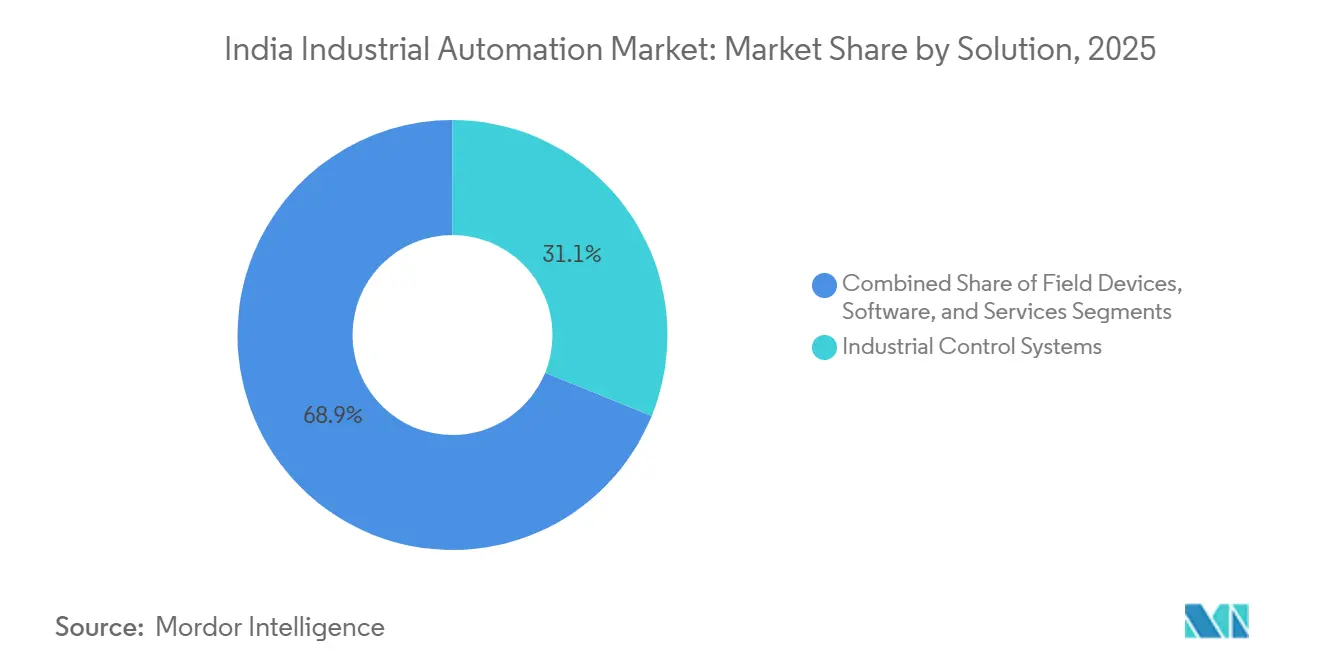

- Nach Lösung führten industrielle Steuerungssysteme mit einem Anteil von 31,14 % am indischen Markt für industrielle Automatisierung im Jahr 2025, während Software bis 2031 voraussichtlich eine CAGR von 9,62 % verzeichnen wird.

- Nach Automatisierungstyp dominierte programmierbare Automatisierung mit 41,39 % des Marktanteils am indischen Markt für industrielle Automatisierung im Jahr 2025, während integrierte oder Hyper-Automatisierung bis 2031 voraussichtlich mit einer CAGR von 10,31 % wachsen wird.

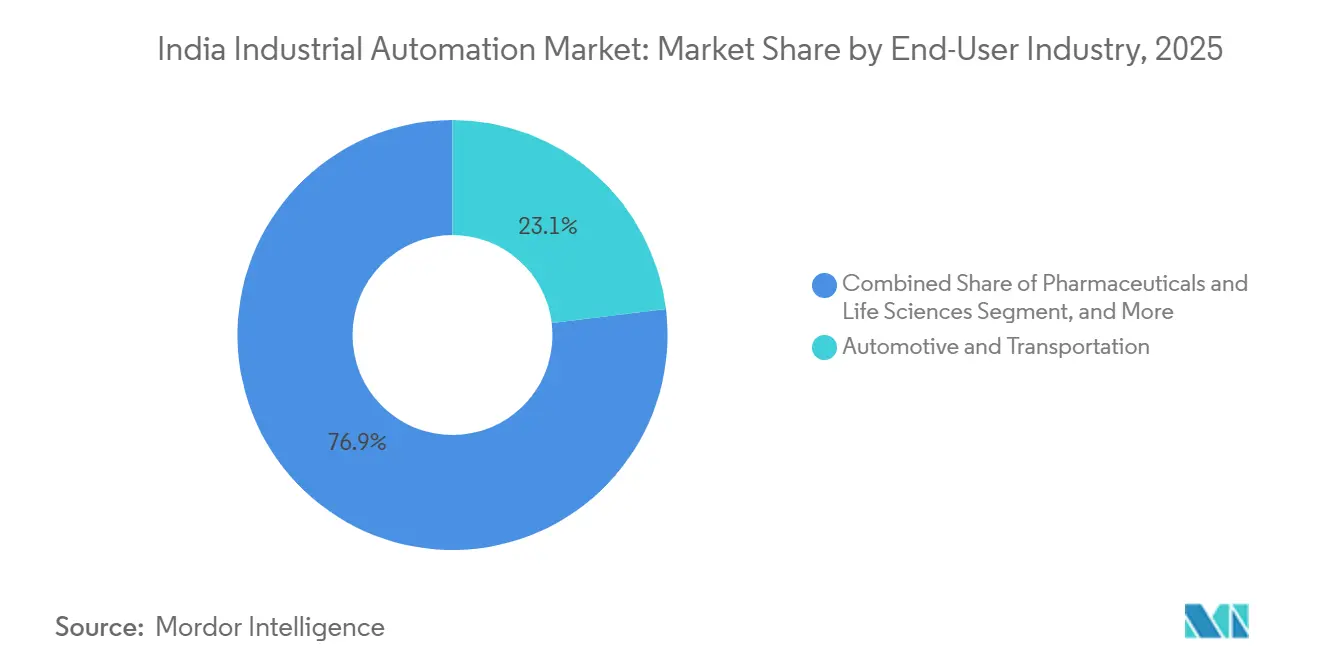

- Nach Endverbraucherbranche hielt Automobil und Transport 23,07 % der Nachfrage im Jahr 2025, doch Elektronik und Halbleiter sind mit einer CAGR von 12,04 % im Zeitraum 2026–2031 auf die schnellste Expansion ausgerichtet.

- Nach Bereitstellungsmodus entfielen auf lokale Architekturen 43,77 % der Basis im Jahr 2025, doch Hybrid-Konfigurationen entwickeln sich mit einer CAGR von 11,23 % aufgrund ihrer Balance aus Latenz und Skalierbarkeit weiter.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für industrielle Automatisierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Fertigungsinvestitionen im Rahmen von „Make in India” | +2.1% | Gujarat, Maharashtra, Tamil Nadu, Karnataka | Mittelfristig (2–4 Jahre) |

| Staatliche PLI-Programmanreize für diskrete Industrien | +1.8% | National, frühe Gewinne in Automobil- und Elektronikkorridoren | Kurzfristig (≤ 2 Jahre) |

| Rasche Ausweitung digitaler Brownfield-Nachrüstungen bei kleinen und mittleren Unternehmen | +1.5% | Industrie-Cluster der zweiten und dritten Reihe | Mittelfristig (2–4 Jahre) |

| Starker Rückgang der Kosten für Industriesensoren | +1.2% | National | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Nachfrage nach vorausschauender Wartung aus mittelständischen Betrieben | +0.9% | Pharmazeutika, Automobil, Chemie | Mittelfristig (2–4 Jahre) |

| CO₂-gutschriftgebundene Automatisierung für energieintensive Metallbranche | +0.6% | Stahl- und Zementgürtel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Fertigungsinvestitionen im Rahmen von „Make in India”

Mehr als 50 Milliarden USD an neuen Fertigungsankündigungen im Zeitraum 2024–2025 haben eine starke Grundlage für die langfristige Automatisierungsnachfrage geschaffen, wobei Automobil- und Elektronikwerke speicherprogrammierbare Steuerungen und kollaborative Roboter als Basisausstattung vorsehen.[1]Invest India, „Make in India Fortschrittsbericht 2025”, investindia.gov.in Anlagenbetreiber in Pune, Chennai und Ahmedabad streben routinemäßig Reduzierungen der Arbeitsstunden um 25 %–30 % bei neuen Linien an, was mit staatlichen Produktivitätsklauseln übereinstimmt, die an Anreizzahlungen geknüpft sind. Elektronik-Auftragshersteller setzten 2025 über 1.200 kollaborative Roboter ein, um die von globalen Smartphone-Marken geforderte Platzierungsgenauigkeit im Submillimeterbereich zu erreichen. Sekundärstädte, begünstigt durch niedrigere Grundstückskosten und neu ausgebildete Mechatronik-Fachkräfte aus lokalen Instituten, entwickeln sich zu Hotspots für integrierte Nachrüstungen. Insgesamt verkürzen diese Einsätze die Amortisationszeiträume und stärken den Aufwärtstrend des indischen Marktes für industrielle Automatisierung.

Staatliche PLI-Programmanreize für diskrete Industrien

Die Bundesregierung zahlte bis Dezember 2025 im Rahmen verschiedener PLI-Programme INR 28.748 Crore (3,44 Milliarden USD) aus, und der Haushalt 2026 verdoppelte die Mittelzuweisungen auf INR 19.482,58 Crore (2,33 Milliarden USD) nahezu. Die Fördervoraussetzungen verlangen nun von den Begünstigten, eine Live-Produktionsverfolgung über Fertigungsleitsysteme oder Überwachungssysteme nachzuweisen, was direkte Käufe von werksweiter Software antreibt.[2]Presseauskunftsbüro, „PLI-Programme Auszahlungsupdate”, pib.gov.in Automobilzulieferer in Tamil Nadu und Haryana reagierten darauf, indem sie veraltete Bearbeitungszentren mit speicherprogrammierbaren Steuerungen nachrüsteten, um anreizgebundene Produktionsschwellen zu erfüllen, und die Amortisationszeiträume auf unter 20 Monate reduzierten. Pharmaunternehmen installierten Chargensteuerungsmodule, die mit der Unternehmensressourcenplanung verknüpft sind und den Datenintegritätsrichtlinien der US-amerikanischen Lebens- und Arzneimittelbehörde entsprechen. Die Struktur des Programms lenkt Kapital in Richtung Automatisierung statt Personalaufstockung und verstärkt die Nachfrage über alle Lösungsebenen hinweg.

Rasche Ausweitung digitaler Brownfield-Nachrüstungen bei kleinen und mittleren Unternehmen

Kleinstunternehmen sowie kleine und mittlere Unternehmen sind nun die am schnellsten wachsende Kundengruppe, wobei 38 % der befragten Unternehmen 2025 Nachrüstungen einleiteten, gegenüber 22 % ein Jahr zuvor.[3]Confederation of Indian Industry, „Umfrage zur Fertigungsautomatisierung 2025”, cii.in Kostengünstige speicherprogrammierbare Steuerungsbausätze mit einem Preis unter INR 200.000 (2.400 USD) ermöglichen es Betrieben, einzelne Zellen zu automatisieren, ohne vollständige Linienstillstände, was die Vorabkosten um die Hälfte reduziert. Integratoren in Coimbatore und Pune setzen vorkonfigurierte Mensch-Maschine-Schnittstellenvorlagen ein, die die Inbetriebnahmezeiten auf vier Wochen verkürzen und Kapazitäten freisetzen, um mehr Kunden zu bedienen. Edge-native Ausführungssysteme speichern Daten lokal und synchronisieren sie nur dann mit der Cloud, wenn Bandbreite verfügbar ist, und überbrücken so Breitbandlücken in abgelegenen Gebieten. Qualitätssicherung bleibt ein Problem, da fast ein Drittel der Installationen noch immer hinter Interoperabilitätsstandards zurückbleibt, doch die Nachrüstungswelle erweitert die installierte Basis, die später Software auf höherer Ebene kaufen wird, erheblich.

Starker Rückgang der Kosten für Industriesensoren

Globales Überangebot drückte die durchschnittlichen Sensorpreise zwischen 2024 und 2025 um 15 %–20 %, was einen Anstieg der Lieferungen an indische Fabriken um 35 % stimulierte. Pharmabetriebe rüsteten analoge Sensoren auf digitale Versionen mit Selbstdiagnose um, reduzierten Fehlalarme um 40 % und speisten Daten in Modelle zur vorausschauenden Wartung ein. Lebensmittelverarbeitungslinien fügten drahtlose Vibrationssensoren hinzu, die die Motorlebensdauer von 18 auf 30 Monate verlängerten und die Ausfallzeiten um 25 % senkten. Redundante Sensorarrays sind nun in Kessel- und Reaktorsteuerungen kosteneffektiv, wo ein einzelner Ausfall die Produktion mit einem Wert von über 100.000 USD pro Vorfall zum Stillstand bringen kann. Um gefälschte Importe einzudämmen, schrieb das Büro für indische Standards ab Januar 2026 die ISI-Zertifizierung für Transmitter in gefährlichen Bereichen vor.[4]Büro für indische Standards, „ISI-Zertifizierung für Industriesensoren”, bis.gov.in Niedrigere Kosten verbinden sich somit mit regulatorischer Aufsicht, um die Sensordichte im indischen Markt für industrielle Automatisierung zu beschleunigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe CAPEX-Sensitivität bei Zulieferern der dritten Reihe | -1.4% | Automobil- und Elektroniklieferketten | Kurzfristig (≤ 2 Jahre) |

| Qualitätslücken im fragmentierten Systemintegrator-Ökosystem | -1.1% | Städte der zweiten und dritten Reihe | Mittelfristig (2–4 Jahre) |

| Anhaltende Lieferkettenunterbrechungen bei Automatisierungskomponenten | -0.8% | Importabhängige Segmente | Kurzfristig (≤ 2 Jahre) |

| Eskalation der Cyber-Versicherungsprämien für OT-Netzwerke | -0.5% | Große Unternehmen mit vernetzten Betrieben | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe CAPEX-Sensitivität bei Zulieferern der dritten Reihe

Unternehmen mit einem Jahresumsatz unter INR 500 Crore (60 Millionen USD) zögern bei der Automatisierung, wenn die Auftragsbücher unter einen Zweiquartalshorizont fallen – ein Szenario, das Anfang 2025 in 35 % der Betriebe beobachtet wurde. Steigende Zinssätze erhöhten Ausrüstungsdarlehen um 75–100 Basispunkte, und die Sicherheitenanforderungen stiegen vom 1,2-fachen auf das 1,5-fache des Hauptbetrags, was den Kreditzugang einschränkte. Leasingmodelle sind noch in den Kinderschuhen und decken weniger als 10 % der Anbieterverkäufe ab, sodass viele Projekte trotz klarer Produktivitätsgewinne ins Stocken geraten. Erstrangige Automobilhersteller haben Lieferantenentwicklungsprogramme gestartet, die Upgrades mitfinanzieren, doch die Abdeckung erreicht weniger als 5 % der Zulieferer.[5]Maruti Suzuki India, „Investorenpräsentation 2025”, marutisuzuki.com Ohne breitere Finanzierungsinstrumente werden kleine Zulieferer die Wachstumsentwicklung des indischen Marktes für industrielle Automatisierung weiterhin dämpfen.

Qualitätslücken im fragmentierten Systemintegrator-Ökosystem

Indien beherbergt mehr als 800 Systemintegratoren, doch weniger als 50 verfügen über erstklassige Anbietzertifizierungen, was zu einer großen Variation in der Projektqualität führt.[6]Automation Industry Association of India, „Bericht zur Systemintegrator-Landschaft 2025”, aia-india.org Eine Prüfung ergab, dass 28 % der Nachrüstungen im Jahr 2025 innerhalb eines Jahres nachgebessert werden mussten, aufgrund schlechter Netzwerkarchitektur oder schwacher Cybersicherheitssegmentierung. Zertifizierungskurse sind in Ballungsräumen konzentriert, sodass regionale Akteure den Code von Wettbewerbern durch Reverse Engineering nachvollziehen müssen, was nicht standardisierte Praktiken perpetuiert. Pharmaunternehmen und Lebensmittelverarbeiter umgehen zunehmend lokale Firmen zugunsten multinationaler Ingenieurbüros, was die Projektkosten um 20 %–30 % erhöht, aber die Compliance sicherstellt. Bis Ausbildungspipelines skalieren und ein nationales Register für Integratorleistungen entsteht, wird inkonsistente Ausführung das Vertrauen potenzieller Anwender dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Softwareschichten gewinnen steigenden Wertanteil

Industrielle Steuerungssysteme hielten 31,14 % des Umsatzes im Jahr 2025, gestützt durch verteilte Steuerungssysteme in kontinuierlichen Prozessindustrien und speicherprogrammierbare Steuerungsgestelle in diskreten Betrieben. Feldgeräte werden weiterhin in den größten Stückzahlen geliefert, doch Anbieter bündeln nun Sensoren, Antriebe und Aktoren mit Software-als-Dienstleistung-Verträgen, um Margen zu verteidigen. Die Größe des indischen Marktes für industrielle Automatisierung im Bereich Software wird voraussichtlich bis 2031 mit einer CAGR von 9,62 % wachsen, da Hersteller Produktlebenszyklusmanagement- und Unternehmensressourcenplanungsmodule auf veraltete Überwachungssysteme aufsetzen. Als Reaktion darauf führte Siemens 2025 MindSphere ein und bepreiste den Zugang mit INR 50.000 (600 USD) pro Anlage und Jahr, was einen Schwenk hin zu wiederkehrenden Einnahmen signalisiert.

Robotiklieferungen stiegen 2025 um 40 % auf der Grundlage kollaborativer Einheiten unter 25.000 USD, die keine Schutzgitter benötigen und Aufgaben innerhalb von Stunden wechseln. Mensch-Maschine-Schnittstellen wechselten von Edelstahlpanelen zu robusten Tablets, was die Hardwareausgaben um 30 % senkte und die Fernwartung während der Monsununterbrechungen im Juli–August 2025 ermöglichte. Überwachungssteuerungssysteme setzen zunehmend hybride Datenhistoriker ein, die latenzempfindliche Tags vor Ort halten, während anonymisierte Datensätze zur Benchmarking-Analyse in die Cloud exportiert werden. Dienstleistungen verbrauchen ein Viertel des gesamten Projektwertes, da Nutzer das Inbetriebnahmerisiko auslagern, was das mehrstufige Wachstumsprofil des indischen Marktes für industrielle Automatisierung stärkt.

Nach Automatisierungstyp: Hyper-Automatisierung gewinnt an Bedeutung

Programmierbare Automatisierung führte mit 41,39 % des Marktanteils am indischen Markt für industrielle Automatisierung im Jahr 2025 dank ihrer Flexibilität in der Mittelvolumenproduktion. Hyper-Automatisierung, die maschinelles Sehen, robotergestützte Prozessautomatisierung und künstliche Intelligenz vereint, soll bis 2031 mit 10,31 % wachsen, da Betriebe mit hohem Produktmix eine fehlerfreie Ausgabe anstreben. Ein Automobilzulieferer in Pune reduzierte die Rüstzeit von vier Stunden auf zwanzig Minuten nach der Installation einer sichtgeführten Zelle, die sich selbst für eine Teiletoleranz von ±2 mm anpasst.

Feste Automatisierung stützt weiterhin Hochvolumen-Getränke- und Zementlinien, steht jedoch vor dem Risiko der Obsoleszenz, sollte die Anzahl der Lagerhaltungseinheiten zunehmen. Flexible Fördersysteme mit schnell wechselbarem Werkzeug gewinnen in Verpackungsbetrieben an Boden, wo die Auftragsfragmentierung seit 2020 um 50 % gestiegen ist. Die Komplexität der Hyper-Automatisierung erfordert Spezialkenntnisse, die den meisten mittelständischen Nutzern fehlen, sodass programmierbare Automatisierung das größte Einzelsegment bleibt, auch wenn Investitionen in Richtung künstliche-Intelligenz-fähige Upgrades tendieren. Der Nettoeffekt hält den indischen Markt für industrielle Automatisierung auf einem zweigleisigen Entwicklungspfad aus ausgereiften Anlagensteuerungen und aufkommenden kognitiven Überlagerungen.

Nach Endverbraucherbranche: Elektronik und Halbleiter führen das Wachstum an

Automobil und Transport dominierten 2025 mit 23,07 % der Nachfrage, gestützt durch die Montage von Elektrofahrzeugen und Drehmomentrückverfolgungsvorschriften. Die Größe des indischen Marktes für industrielle Automatisierung im Bereich Elektronik und Halbleiter wird voraussichtlich mit einer CAGR von 12,04 % wachsen, da die India Semiconductor Mission 2.0 10 Milliarden USD in die lokale Waferherstellung lenkt. Pharmabetriebe suchen validierungsfertige Systeme, die US-amerikanischen und europäischen Prüfstandards entsprechen, was eine konsistente Basisnachfrage schafft.

Linien für schnelldrehende Konsumgüter automatisieren die Sekundärverpackung, um einen 30-prozentigen Anstieg des E-Commerce-Volumens zu bewältigen, während Stahlwerke Energiemanagementmodule installieren, die mit CO₂-Gutschriftregistern verknüpft sind. Im Bau befindliche Halbleiterfabriken in Gujarat und Karnataka spezifizieren vollautomatisierte Materialhandhabungs- und statistische Prozesssteuerungsschleifen, um eine Verfügbarkeit von 99,9999 % für künftige 28-Nanometer-Knoten zu erreichen. Das Automobilwachstum wird sich verlangsamen, sobald die Durchdringung von Elektrofahrzeugen bei etwa 15 % der Neuzulassungen ein Plateau erreicht, doch Elektronik sollte ein zweistelliges Wachstum aufrechterhalten, da Indien bis 2030 eine Elektronikproduktion von 300 Milliarden USD anstrebt.

Nach Bereitstellungsmodus: Hybridmodelle gewinnen an Dynamik

Lokale Architekturen sicherten sich 43,77 % der Installationen im Jahr 2025, da Prozessindustrien keine Kompromisse bei millisekunden-genauen Steuerungsschleifen eingehen können. Hybride Designs werden voraussichtlich alle anderen übertreffen und mit einer CAGR von 11,23 % wachsen, da diskrete Betriebe Edge-Controller für die Bewegungssteuerung und Cloud-Analysen für die vorausschauende Wartung einsetzen. Dieses Modell speichert unternehmenskritische Daten lokal, während kontextuelle Metriken für flottenweites Benchmarking hochgeladen werden, was mit Indiens aufkommenden Datenschutznormen übereinstimmt.

Pharmaexporteure bevorzugen Hybride, die FDA-konforme Prüfpfade vor Ort aufrechterhalten und gleichzeitig eine globale Zusammenarbeit bei Designänderungen ermöglichen. Automobilzulieferer berichten von 15 %–20 % kürzeren Auftrags-zu-Versand-Zyklen nach der Verknüpfung von Fertigungsleitsystemen mit den Unternehmensressourcenplanungsinstanzen der erstrangigen Kunden. Cybersicherheitsbedenken dämpfen die breitere Akzeptanz, wobei 42 % der Hersteller keine dedizierten Sicherheitsteams für Betriebstechnologie haben. Dennoch helfen Zero-Trust- und Anomalieerkennung-Funktionen, die in moderne Plattformen integriert sind, das Risiko auszugleichen, sodass hybride Architekturen ihren Fußabdruck im indischen Markt für industrielle Automatisierung stetig ausbauen.

Geografische Analyse

Maharashtra, Gujarat, Tamil Nadu und Karnataka trugen zusammen etwa 55 %–60 % der Ausgaben im Jahr 2025 bei, was dichte Automobil-, Elektronik- und Pharma-Hubs widerspiegelt. Maharashtra führte in absoluten Zahlen, angetrieben durch den Automobilkorridor in Pune und den Life-Science-Cluster in Mumbai. Tamil Nadu ist der am schnellsten wachsende Bundesstaat, da Elektronik-Auftragshersteller in Chennai und Hosur die Produktion für globale Smartphone-Marken hochfahren. Gujarats Anteil steigt aufgrund von Halbleiterprojekten in Sanand und Dholera, wo Automatisierungsverträge bereits 500 Millionen USD übersteigen. Karnataka verzeichnete einen Anstieg der Lieferungen speicherprogrammierbarer Steuerungen um 30 % im Jahresvergleich inmitten von Luft- und Raumfahrt- sowie Verteidigungsinvestitionen, die durch Produktionsanreize gestützt werden.

Nördliche Bundesstaaten wie Uttar Pradesh und Haryana machen ein weiteres Viertel der Nachfrage aus, angetrieben durch das Elektronik-Ökosystem in Noida und die Automobilzulieferbasis in Gurugram. Östliche Regionen hinken hinterher, doch der Metallkorridor in Odisha erprobt Energiemanagementsysteme, die direkt mit CO₂-Gutschriftregistern verbunden sind. Die Nähe zu westlichen Häfen verkürzt die Lieferzeiten für importierte Steuerungen um bis zu zehn Tage – ein Vorteil, der ins Gewicht fällt, wenn Halbleiterengpässe die Vorlaufzeiten auf über sechzehn Wochen verlängern. Städte der zweiten Reihe wie Coimbatore, Rajkot und Ludhiana entwickeln sich dank des nationalen Masterplans Gati Shakti zu Mikro-Automatisierungszentren, der die Logistikkosten senkt und den Zugang zu ausgebildeten Fachkräften erweitert.

Regionale Qualifikationsunterschiede beeinflussen die Inbetriebnahmegeschwindigkeit: Die Ausbildungsinstitute in Tamil Nadu haben 2025 12.000 Mechatroniktechniker ausgebildet, doppelt so viele wie vergleichbare Programme im Osten. Cloud-fähige Fernüberwachung ermöglicht es Anbietern, Standorte der dritten Reihe zu unterstützen, ohne teure Servicedepots zu unterhalten, was die praktische Reichweite des indischen Marktes für industrielle Automatisierung erweitert. Dennoch schaffen inkonsistente staatliche Subventionen Arbitrage in der Projektökonomie und beeinflussen, wie Integratoren knappe Ingenieurkapazitäten über Indiens vielfältige Fertigungsgürtel hinweg zuweisen.

Wettbewerbslandschaft

Die fünf größten multinationalen Unternehmen – Siemens, ABB, Schneider Electric, Rockwell Automation und Honeywell – hielten 2025 einen geschätzten Umsatzanteil von 45 %–50 % und festigten damit eine moderat konzentrierte Struktur. Schneider Electrics Verpflichtung von INR 3.200 Crore (383 Millionen USD) für drei neue Werke, die auf der ELECRAMA 2025 angekündigt wurde, unterstreicht den strategischen Wandel hin zur lokalisierten Schaltanlagen- und Steuerungsproduktion. ABB investierte INR 140 Crore (16,8 Millionen USD), um die Kapazität für hocheffiziente Motoren zu erhöhen und die Nachfrage aus den neuen IE3-plus-Standards des Büros für Energieeffizienz zu bedienen. Rockwell Automation plant, den Indien-Umsatz innerhalb von acht Jahren zu verdoppeln, gestützt durch einen 80-Millionen-USD-Standort in Chennai, der der diskreten Automatisierung gewidmet ist.

Mittelständische Spezialisten konkurrieren auf der Grundlage von Nischen-Expertise: Yokogawa dominiert verteilte Steuerungssysteme in Raffinerien, Omron konzentriert sich auf kompakte Steuerungen für die Verpackung, und Mitsubishi Electric pflegt eine e-Factory-Allianz, um die Integratorkompetenz zu steigern. Einheimische Konglomerate wie Larsen and Toubro agieren hauptsächlich als Integratoren und Schaltschrankbauer, bündeln importierte Komponenten für Infrastrukturprojekte und verfügen nicht über proprietäre Software-Stacks. Weißraum-Chancen konzentrieren sich auf validierungsfertige Pharmaautomatisierung, Echtzeit-CO₂-Verfolgungsmodule und Cyber-Überlagerungen für veraltete Steuerungen – jeder Bereich wird vom aktuellen Anbieterfeld unzureichend bedient.

Start-ups sorgen für Dynamik: Litmus Automation setzte Edge-Intelligence-Plattformen in 50 Betrieben ein, nachdem es 17 Millionen USD in einer Series-B-Finanzierungsrunde eingesammelt hatte, während ABBs Ability-Suite etablierte Zustandsüberwachungsanbieter bei drei großen Stahlproduzenten verdrängte. Patentanmeldungen für Technologien der industriellen Automatisierung in Indien stiegen 2025 um 22 %, wobei Anwendungen verteilter Hauptbücher für die Lieferkettenverfolgbarkeit und digitale Zwillingsrahmen den Anstieg anführten. Die Wettbewerbsdifferenzierung verlagert sich daher von Hardware zu datengesteuerten Dienstleistungen, was die softwarezentrierte Entwicklung des indischen Marktes für industrielle Automatisierung verstärkt.

Marktführer der industriellen Automatisierung in Indien

ABB India Ltd

Siemens Ltd (India)

Schneider Electric India Pvt Ltd

Rockwell Automation India Pvt Ltd

Mitsubishi Electric India Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Schneider Electric India eröffnete eine Mittelspannungsschaltanlagenanlage im Wert von INR 1.100 Crore (132 Millionen USD) in Hyderabad, ausgestattet mit EcoStruxure-fähiger Selbstdiagnose.

- Januar 2026: ABB India schloss eine mehrjährige Vereinbarung im Wert von INR 500 Crore (60 Millionen USD) mit Tata Steel, um digitale ABB-Ability-Lösungen in fünf Stahlwerken einzuführen.

- Dezember 2025: Rockwell Automation India führte FactoryTalk Design Hub ein, eine Cloud-Engineering-Suite, die auf die GAMP-5-Validierung ausgerichtet ist.

- November 2025: Siemens India sicherte sich einen Auftrag im Wert von INR 800 Crore (96 Millionen USD) von Bharat Heavy Electricals Limited für verteilte Steuerungssysteme an zwei überkritischen Einheiten in Chhattisgarh.

Berichtsumfang des indischen Marktes für industrielle Automatisierung

Industrielle Automatisierung bezeichnet den Einsatz von Steuerungssystemen, wie Computern oder Robotern, und Informationstechnologien zur Handhabung verschiedener Prozesse und Maschinen in einer Industrie, um menschliche Arbeitskräfte zu ersetzen. Sie ist der zweite Schritt über die Mechanisierung hinaus im Rahmen der Industrialisierung.

Der Bericht über den indischen Markt für industrielle Automatisierung ist segmentiert nach Lösung (Industrielle Steuerungssysteme [Verteiltes Steuerungssystem (DCS), Überwachungssteuerung und Datenerfassung (SCADA), Speicherprogrammierbare Steuerung (PLC), Mensch-Maschine-Schnittstelle (HMI) und andere industrielle Steuerungssysteme], Feldgeräte [Sensoren und Transmitter, Ventile und Aktoren, Motoren und Antriebe, Robotik und andere Feldgeräte], Software [Produktlebenszyklusmanagement (PLM), Unternehmensressourcenplanung (ERP), Fertigungsleitsystem (MES) und andere Software], Dienstleistungen [Integration und Wartung und Schulung]), Automatisierungstyp (Feste Automatisierung, Programmierbare Automatisierung, Flexible oder modulare Automatisierung und Integrierte oder Hyper-Automatisierung), Endverbraucherbranche (Automobil und Transport, Öl und Gas, Lebensmittel und Getränke, Pharmazeutika und Biowissenschaften, Energie und Versorgung, Elektronik und Halbleiter, Chemie und Petrochemie, Metalle und Bergbau, Schnelldrehende Konsumgüter (FMCG), Verpackung und weitere Endverbraucherbranchen), Bereitstellungsmodus (Vor Ort, Cloud und Hybrid) und Geografie. Die Marktprognosen werden in Wert (USD) angegeben.

| Industrielle Steuerungssysteme | Verteiltes Steuerungssystem (DCS) |

| Überwachungssteuerung und Datenerfassung (SCADA) | |

| Speicherprogrammierbare Steuerung (PLC) | |

| Mensch-Maschine-Schnittstelle (HMI) | |

| Andere industrielle Steuerungssysteme | |

| Feldgeräte | Sensoren und Transmitter |

| Ventile und Aktoren | |

| Motoren und Antriebe | |

| Robotik | |

| Andere Feldgeräte | |

| Software | Produktlebenszyklusmanagement (PLM) |

| Unternehmensressourcenplanung (ERP) | |

| Fertigungsleitsystem (MES) | |

| Andere Software | |

| Dienstleistungen | Integration |

| Wartung und Schulung |

| Feste Automatisierung |

| Programmierbare Automatisierung |

| Flexible oder modulare Automatisierung |

| Integrierte oder Hyper-Automatisierung |

| Automobil und Transport |

| Öl und Gas |

| Lebensmittel und Getränke |

| Pharmazeutika und Biowissenschaften |

| Energie und Versorgung |

| Elektronik und Halbleiter |

| Chemie und Petrochemie |

| Metalle und Bergbau |

| Schnelldrehende Konsumgüter (FMCG) |

| Verpackung |

| Weitere Endverbraucherbranchen |

| Vor Ort |

| Cloud |

| Hybrid |

| Nach Lösung | Industrielle Steuerungssysteme | Verteiltes Steuerungssystem (DCS) |

| Überwachungssteuerung und Datenerfassung (SCADA) | ||

| Speicherprogrammierbare Steuerung (PLC) | ||

| Mensch-Maschine-Schnittstelle (HMI) | ||

| Andere industrielle Steuerungssysteme | ||

| Feldgeräte | Sensoren und Transmitter | |

| Ventile und Aktoren | ||

| Motoren und Antriebe | ||

| Robotik | ||

| Andere Feldgeräte | ||

| Software | Produktlebenszyklusmanagement (PLM) | |

| Unternehmensressourcenplanung (ERP) | ||

| Fertigungsleitsystem (MES) | ||

| Andere Software | ||

| Dienstleistungen | Integration | |

| Wartung und Schulung | ||

| Nach Automatisierungstyp | Feste Automatisierung | |

| Programmierbare Automatisierung | ||

| Flexible oder modulare Automatisierung | ||

| Integrierte oder Hyper-Automatisierung | ||

| Nach Endverbraucherbranche | Automobil und Transport | |

| Öl und Gas | ||

| Lebensmittel und Getränke | ||

| Pharmazeutika und Biowissenschaften | ||

| Energie und Versorgung | ||

| Elektronik und Halbleiter | ||

| Chemie und Petrochemie | ||

| Metalle und Bergbau | ||

| Schnelldrehende Konsumgüter (FMCG) | ||

| Verpackung | ||

| Weitere Endverbraucherbranchen | ||

| Nach Bereitstellungsmodus | Vor Ort | |

| Cloud | ||

| Hybrid | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des indischen Marktes für industrielle Automatisierung bis Ende 2031?

Es wird prognostiziert, dass er 28,73 Milliarden USD erreichen wird, ausgehend von 19,19 Milliarden USD im Jahr 2026 bei einer CAGR von 8,41 % über den Zeitraum 2026–2031.

Welche Lösungskategorie wächst am schnellsten?

Softwareschichten wie Fertigungsleitsysteme und Produktlebenszyklusmanagement-Tools werden voraussichtlich eine CAGR von 9,62 % erzielen und damit hardwaregeführte Segmente übertreffen.

Warum erfahren hybride Automatisierungsbereitstellungen in indischen Betrieben eine rasche Akzeptanz?

Hybride Architekturen halten latenzempfindliche Steuerungsschleifen vor Ort, während nicht kritische Daten in die Cloud gesendet werden, was Herstellern Echtzeittransparenz bietet, ohne Millisekunden-Reaktionsanforderungen zu beeinträchtigen.

Wie wirken sich Indiens produktionsgebundene Anreizprogramme auf Automatisierungsinvestitionsentscheidungen aus?

PLI-Auszahlungen sind an Echtzeit-Produktionsverfolgung und Effizienzmetriken geknüpft, sodass Begünstigte fortschrittliche Steuerungen und werksweite Software installieren müssen, um konform zu bleiben und Auszahlungen freizuschalten.

Welche Bundesstaaten entfallen auf den Löwenanteil der Automatisierungsausgaben?

Maharashtra, Gujarat, Tamil Nadu und Karnataka tragen zusammen etwa 55 %–60 % der Gesamtausgaben bei, dank dichter Automobil-, Elektronik- und Pharma-Cluster.

Wer hält die führenden Positionen unter den Anbietern?

Die multinationalen Anbieter Siemens, ABB, Schneider Electric, Rockwell Automation und Honeywell kontrollieren gemeinsam etwa die Hälfte des Gesamtumsatzes, was eine moderate Konzentration widerspiegelt.

Seite zuletzt aktualisiert am: