Größe und Marktanteil des südkoreanischen Marktes für Automatisierung und industrielle Steuerung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

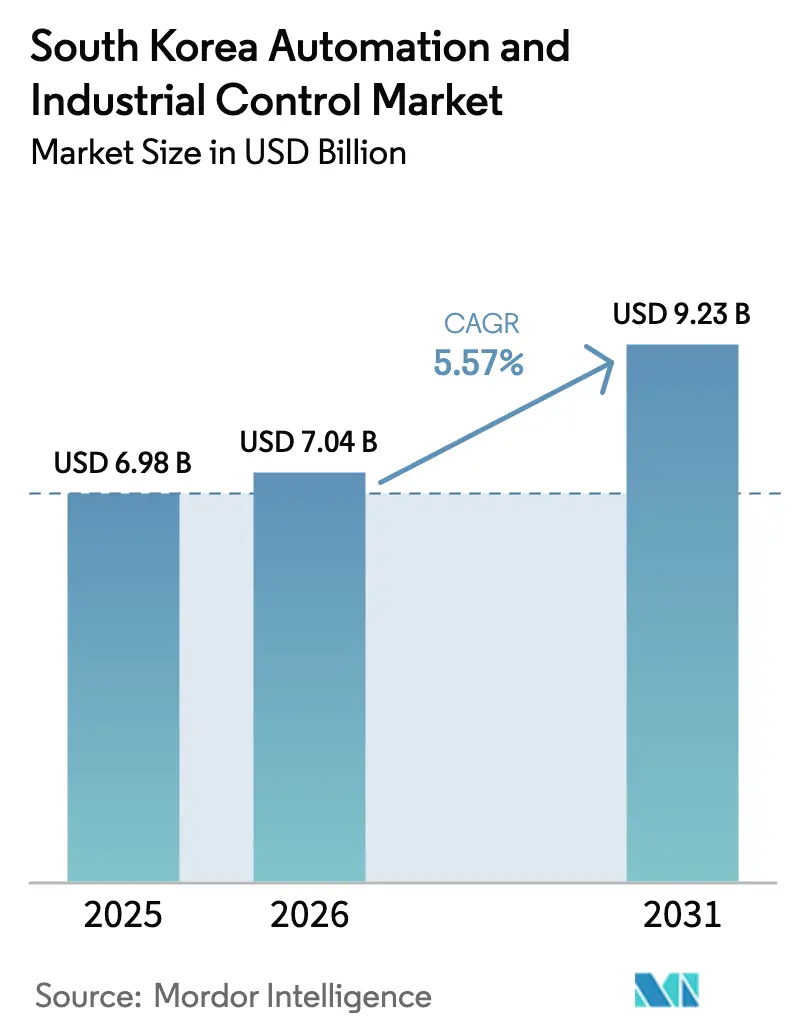

| Marktgröße im Basisjahr (2025) | 6.98 Milliarden US-Dollar |

| Marktgröße (2026) | 7.04 Milliarden US-Dollar |

| Marktgröße (2031) | 9.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.57% CAGR |

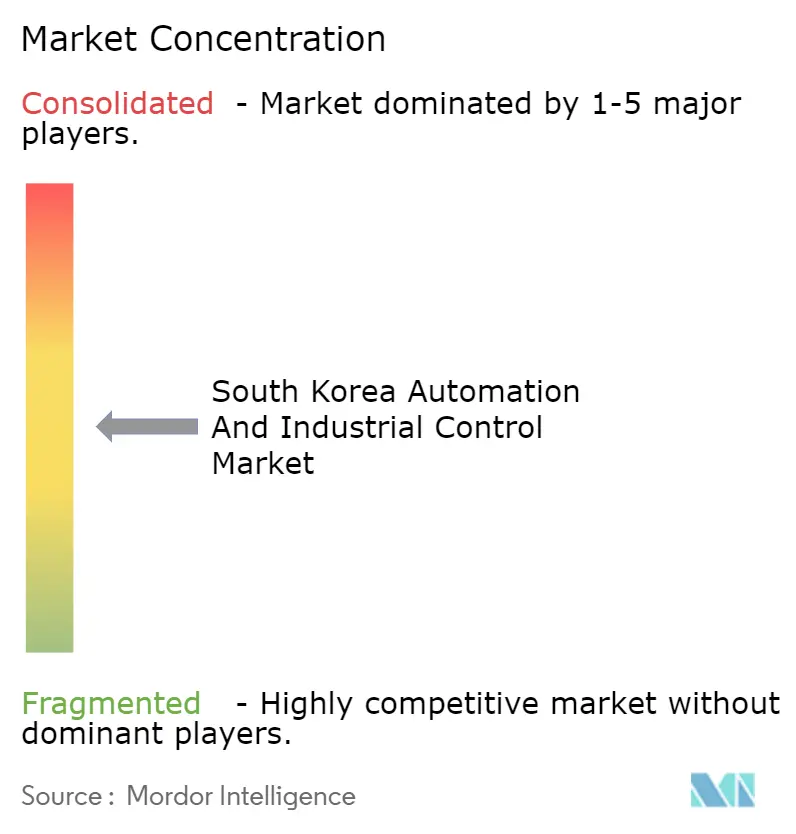

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des südkoreanischen Marktes für Automatisierung und industrielle Steuerung von Mordor Intelligence

Die Größe des südkoreanischen Marktes für Automatisierung und industrielle Steuerung wird für 2025 auf 6,98 Milliarden USD, für 2026 auf 7,04 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 9,23 Milliarden USD erreichen, mit einer CAGR von 5,57 % von 2026 bis 2031.

Steigende Arbeitskosten, Mega-Investitionen in Halbleiter und staatliche Anreize für intelligente Fabriken lenken weiterhin Kapital in Richtung speicherprogrammierbarer Steuerungen, verteilter Steuerungssysteme und kollaborativer Roboter. Strategien zur vollautomatisierten Fertigung sind zum Mainstream geworden, da die erwerbsfähige Bevölkerung zwischen 2020 und 2025 um 1,2 Millionen zurückging, was sowohl Chaebols als auch kleine Hersteller dazu veranlasste, die Werksautomatisierung zu beschleunigen. Halbleiterfabriken sind der mit Abstand größte Nachfrageanker: SK hynix' Yongin-Projekt im Wert von 122 Billionen KRW (93,8 Milliarden USD) und der Neustart von Samsungs Pyeongtaek P5 erfordern Prozesssicherheitssysteme, SCADA-Plattformen und elektrische Motoren im Subnanometerbereich. Auch die Haushaltsunterstützung spielt eine Rolle: MOTIE hat für 2026 436,56 Milliarden KRW (336 Millionen USD) für Subventionen für intelligente Fabriken vorgesehen, während der 4. Grundplan für intelligente Roboter bis 2030 auf 1 Million Industrieroboter abzielt. Privat betriebene 5G-Netzwerke mit geringer Latenz, Steuergutschriften für lokal beschaffte Roboterteile und cloudbasierte KI-Qualitätsanalysen erweitern gemeinsam die adressierbare Basis für Software und Dienstleistungen.

Wichtigste Erkenntnisse des Berichts

- Nach Produktkategorie führte die Industrierobotik im Jahr 2025 mit einem Umsatzanteil von 49,83 %, während kollaborative Roboter unter den anderen Produkten bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen werden.

- Nach Komponente entfiel auf Hardware im Jahr 2025 ein Umsatzanteil von 60,59 %; Software wird bis 2031 voraussichtlich mit einer CAGR von 6,02 % wachsen.

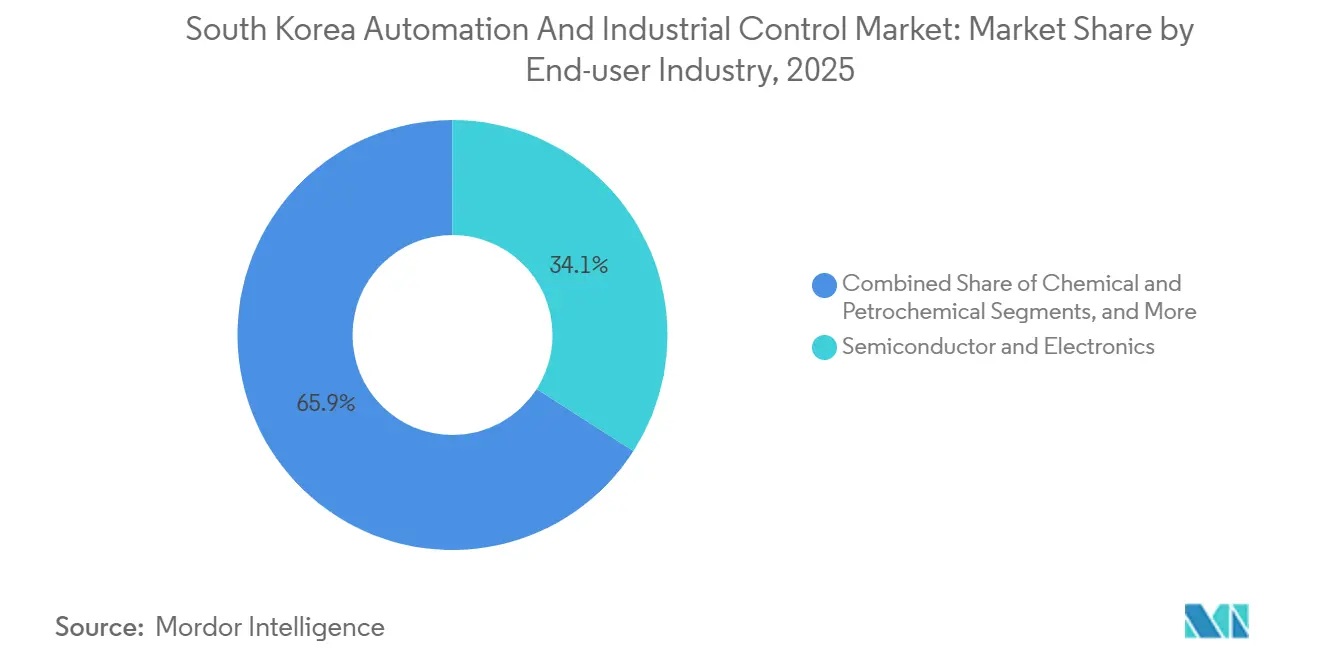

- Nach Endnutzerbranche hielt der Bereich Halbleiter und Elektronik im Jahr 2025 einen Marktanteil von 34,07 % am Markt für Automatisierung und industrielle Steuerung, während pharmazeutische und biotechnologische Einrichtungen unter den anderen Endnutzerbranchen bis 2031 mit einer CAGR von 6,52 % wachsen.

- Nach Steuerungshierarchie entfielen auf Steuerungsgeräte 41,71 % der Ausgaben im Jahr 2025, doch die Ebenen für Fertigungsausführung und Analytik werden bis 2031 voraussichtlich mit einer CAGR von 6,27 % wachsen.

- Nach Geografie dominierte die Provinz Gyeonggi-do im Jahr 2025 mit einem Umsatzanteil von 26,93 %; die Jeolla-Region verzeichnet bis 2031 mit 6,87 % die höchste CAGR.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen Marktes für Automatisierung und industrielle Steuerung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Subventionen für intelligente Fabriken und Steueranreize | +0.8% | Nationaler Fokus auf Gyeonggi-do, Jeolla und Gyeongsang | Mittelfristig (2–4 Jahre) |

| Anstieg der Investitionen in Halbleiterfabrikkapazitäten | +1.2% | Gyeonggi-do und Chungcheong | Langfristig (≥ 4 Jahre) |

| Steigende Arbeitskosten und schrumpfende Erwerbsbevölkerung | +1.0% | Landesweit, besonders ausgeprägt in Seoul, Gyeonggi-do und Incheon | Langfristig (≥ 4 Jahre) |

| Private 5G-Netzwerke erschließen latenzarmes industrielles IoT | +0.7% | Gyeonggi-do, Jeolla-Region, Ulsan | Mittelfristig (2–4 Jahre) |

| Lokalisierung von Kernkomponenten für Roboter im Rahmen des K-Roboter-Plans | +0.6% | Landesweit, Fertigungszentren in Changwon und Gwangju | Langfristig (≥ 4 Jahre) |

| Einführung cloudbasierter KI-Qualitätsanalysen durch KMU | +0.5% | Landesweit, frühe Akzeptanz in Gyeonggi-do und Seoul | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen für intelligente Fabriken und Steueranreize

Der Haushalt 2026 erhöht die Zuschüsse für intelligente Fabriken auf 436,56 Milliarden KRW (336 Millionen USD) und deckt bis zu 50 % der SPS-, HMI- und MES-Kosten für kleine Unternehmen ab. Steuergutschriften steigen auf 20 % der Investitionsausgaben und auf 30 %, wenn 60 % der Rechnung von inländischen Lieferanten bezogen werden, was LS Electric, CIMON und Doosan Robotics begünstigt. Ein staatlich finanziertes Testgelände in Daegu ermöglichte es 320 Unternehmen, DCS- und SCADA-Konfigurationen im Jahr 2025 zu erproben, was zu einem Durchsatzanstieg von 18 % vor Investitionszusagen führte. Die Einhaltung von ISO 9001 und ISO 14001 qualifiziert Antragsteller nun vorab, was umfangreiche Sensor-Upgrades zur Unterstützung der Echtzeit-Emissionsüberwachung fördert.[1]Koreanische Agentur für Technologie und Normen, „ISO-Zertifizierungsnormen”, KATS.GO.KR

Anstieg der Investitionen in Halbleiterfabrikkapazitäten

SK hynix' Vier-Fabrik-Cluster in Yongin wurde 2025 in Angriff genommen; jede Anlage benötigt 12.000 Motoren, 45.000 Sensoren und 2.800 Frequenzumrichter für den Reinraumbetrieb.[2]SK hynix, „SK hynix beginnt mit dem Bau eines neuen Fabrik-Clusters in Yongin”, SKHYNIX.COM Samsungs angrenzende Erweiterung auf sechs Fabriken wird die kombinierte Kapazität auf 1,5 Millionen Wafer pro Monat steigern. Werkzeuglieferanten wie ASML integrierten redundante SPS-Architekturen in EUV-Einheiten, um die Betriebszeit zu gewährleisten, während provinzielle Fördergelder ein Zentrum für fortschrittliche Verpackung schufen, das fablose Unternehmen in der Nutzung von DCS-Plattformen schult. SCADA-Systeme für die Wasserversorgung überwachen 330.000 Tonnen täglichen Durchflusses vom Hwacheon-Staudamm, um Kontaminationen zu verhindern.

Steigende Arbeitskosten und schrumpfende Erwerbsbevölkerung

Die Fertigungslöhne stiegen zwischen 2020 und 2025 jährlich um 6,8 %, da Koreas Geburtenrate auf 0,72 fiel, was die Einführung kollaborativer Roboter für die Batteriemodul-Montage und pharmazeutische Reinräume antrieb. Der 4. Grundplan für intelligente Roboter sieht 3 Billionen KRW (2,3 Milliarden USD) vor, um bis 2030 1 Million Roboter einzusetzen, darunter 400.000 in kleinen Fabriken. Der 2030-Fahrplan der Hyundai Motor Group im Wert von 125,2 Billionen KRW (96,3 Milliarden USD) umfasst robotergestützte Produktionslinien, die gegen Arbeitskräftemangel absichern.[3]Hyundai Motor Group, „Investitionsplan 2026–2030”, HYUNDAIMOTORGROUP.COM

Private 5G-Netzwerke erschließen latenzarmes industrielles IoT

Ein Samsung-Hyundai-RedCap-Versuch erzielte in Ulsan eine Latenz von 8 Millisekunden und ermöglichte so KI-gestützte visuelle Echtzeit-Inspektion und die Orchestrierung mobiler Roboter. LS Electric und Hyundai AutoEver setzten privates 5G bei 4,7 GHz in Gwangju Global Motors ein, synchronisierten 240 kollaborative Roboter und reduzierten die Zykluszeit der Batterielinie um 23 %. LG CNS' e-Um-Dienst deckt nun Stahlwerke und Kraftwerke ab und bringt Predictive-Maintenance-Analysen zu 18.000 Motoren ohne WLAN-Übergabeverzögerungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Installations- und Umrüstungskosten | -0.6% | Landesweit, besonders gravierend für KMU in Gyeongsang, Chungcheong und Gangwon-do | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Cybersicherheit und Datensouveränität in vernetzten Fabriken | -0.4% | Landesweit, kritische Standorte in Gyeonggi-do und Seoul | Mittelfristig (2–4 Jahre) |

| Mangel an OHT-zertifizierten und SPS-programmierfähigen Fachkräften | -0.3% | Landesweit, am ausgeprägtesten in der Jeolla-Region und auf Jeju-do | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei Präzisionsbewegungskomponenten | -0.3% | Landesweit, betrifft Roboter- und Motorenhersteller | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Installations- und Umrüstungskosten

Die Nachrüstung einer Automobilfertigungslinie kann 1,17 Milliarden KRW (900.000 USD) übersteigen, sobald Prozessabbildung, Ausfallzeiten und HMI-Upgrades einbezogen werden. KMU arbeiten mit Verschuldungsquoten von nahezu 180 % und haben Schwierigkeiten, Amortisationszeiträume von mehr als drei Jahren zu finanzieren. Integrationsprobleme nehmen zu, wenn Mehrlieferanten-DCS-Anlagen Middleware erfordern, die bis zu 20 % der Budgets verschlingt. Reinraumbauten für Pharmaunternehmen fügen 2,8 Milliarden KRW (2,15 Millionen USD) pro 500 Quadratmeter hinzu, während steigende Stromtarife die Kapitalrenditeberechnungen für energieintensive Fabriken strecken.[4]Korea Electric Power Corporation, „Industriestromtarife”, KEPCO.CO.KR

Bedenken hinsichtlich Cybersicherheit und Datensouveränität in vernetzten Fabriken

KISA verzeichnete 2024 47 Ransomware-Angriffe auf OT-Netzwerke, die Lücken in der Netzwerksegmentierung aufdeckten. Das K-ICS-Rahmenwerk schreibt nun Air-Gap-Architekturen für kritische Infrastrukturen vor, doch private 5G-Netzwerke lösen klare IT-OT-Grenzen auf. Datensouveränitätsregeln halten MES-Protokolle auf lokalem Boden, was die Cloud-Kosten um 40 % erhöht. KMU budgetieren selten 180 Millionen KRW (138.000 USD) für jährliche Sicherheitsbewertungen, was rund 38.000 Werke der Verbreitung von Lieferketten-Malware aussetzt.[5]Koreanische Internet- und Sicherheitsbehörde, „K-ICS-Sicherheitsrahmenwerk”, KISA.OR.KR

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kollaborative Roboter gestalten die Montageökonomie neu

Die Industrierobotik erzielte 49,83 % des Gesamtumsatzes im Jahr 2025, was auf umfangreiche Einsätze beim Schweißen und der Wafer-Handhabung zurückzuführen ist. Die Marktgröße für Automatisierung und industrielle Steuerung bei kollaborativen Robotern unter den anderen Produkten wird jedoch bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen, da die ISO-10218-Konformität Schutzeinzäunungen überflüssig macht und Bodenfläche in Elektronik- und Biotechnologie-Reinräumen freisetzt. Doosans P3020-Kollaborationsroboter mit einer Nutzlast von 30 kg demonstriert die neue Wirtschaftlichkeit, indem er die Systemintegrationskosten in Batteriemodul-Montagezellen um 35 % senkt.[6]Doosan Robotics, „P3020-Kollaborationsroboter-Export”, DOOSANROBOTICS.COM SPS und DCS bleiben für deterministische 5-Millisekunden-Steuerungsschleifen in Halbleiter-Nassbearbeitungsstationen unverzichtbar, wobei LS Electrics XGT-Serie Tier-1-Leistung zu niedrigeren Preisen bietet. SCADA-Upgrades in der Wasseraufbereitung unterstreichen den Trend zur ferngesteuerten Umweltkonformität, während hochauflösende HMIs wie Schneiders Harmony iPC die Anzeigedauer unter aggressiven Reinigungsbedingungen verlängern.

Schrittweise Produktinnovationen sind bei KI-gestützten Edge-Vision-Sensoren sichtbar, die mit 10 Hz abtasten und prädiktive Qualitätsanalysen direkt in Cloud-Historiker übertragen, was die Fehlererkennungslatenz komprimiert. ABBs System-800xA-Einsätze in petrochemischen Anlagen integrieren SIL-3-Sicherheitslogik und unterstreichen, wie Prozessrisikoregulierung fortschrittliche Steuerungsausgaben unterstützt. Der Produktmix neigt sich daher zu intelligenteren, sichereren und menschenfreundlicheren Formfaktoren, auch wenn klassische Sechsachs-Rahmen die installierten Basen dominieren.

Nach Komponente: Software-Monetarisierung gewinnt an Bedeutung

Hardware erzielte 60,59 % des Umsatzes im Jahr 2025, doch Software verfolgt bis 2031 eine CAGR von 6,02 %, da sich Abonnementmodelle verbreiten. Der Markt für Automatisierung und industrielle Steuerung belohnt nun Anbieter, die SPS-Firmware in KI-gestützte Predictive-Maintenance-Dashboards einbetten. LG Electronics' MAVIN-Cloud reduzierte falsche Defektwarnungen um 95 %, nachdem 18 Monate Bilddaten verarbeitet wurden, was den Wert cloudnativer Analysen beweist. CIMONs SCADA X 3.0 eliminiert dedizierte HMI-Panels, spart 85 Millionen KRW pro Linie und bestätigt die deflationäre Rolle von Software.[7]CIMON, „SCADA X 3.0”, CIMON.CO.KR Fünfjährige Servicepakete liefern bereits 28 % von LS Electrics Automatisierungsumsatz und bestätigen, dass ergebnisorientierter Support eine dauerhafte Umsatzabsicherung darstellt, während die Hardware-Durchschnittsverkaufspreise sinken.

Marktübergreifend gewinnen SaaS-MES und digitale Zwillingssimulationen bei kapitalknappen KMU an Beliebtheit, die zögerlich sind, unbefristete Lizenzen zu finanzieren. Edge-Gateways betten nun Inferenz-Engines und OPC-UA-Stacks ein, was die Grenzen zwischen Hardware und Software weiter verwischt. Da sich privates 5G auf Werksgelände ausweitet, scheint nutzungsbasierte Softwarepreisgestaltung an Fahrt zu gewinnen, was Kosten mit dem erzielten Wert in Einklang bringt.

Nach Endnutzerbranche: Pharmazeutische Automatisierung beschleunigt sich

Halbleiter- und Elektronikstandorte hielten 34,07 % des Umsatzes im Jahr 2025, doch Pharma- und Biotechnologieeinrichtungen unter den anderen Endnutzerbranchen werden mit einer CAGR von 6,52 % bis 2031 übertreffen. Samsung Biologics' Werk 5 allein fügte 2025 28.000 Sensoren und 1.200 Sicherheitsverriegelungen hinzu, was die Automatisierungsintensität der Biologika-Produktion belegt. Cytivas Songdo-Hub stellt gemeinsam genutzte GMP-konforme Ausrüstung bereit und ermöglicht es Startups, hohe Investitionshürden zu umgehen. Die Elektrifizierung des Automobilsektors hält auch die Nachfrage nach kollaborativen Robotern aufrecht; Hyundai setzte 2025 8.400 Einheiten für Batteriepakete und Wärmemanagement-Unterbaugruppen ein. Öl-, Gas- und petrochemische Komplexe verlängern Kompressor-Überholungsintervalle durch Schwingungsanalysen und schöpfen zusätzlichen Wert aus etablierten Steuerungsebenen.

Lebensmittel und Getränke, Zellstoff und Papier sowie Wasseraufbereitungsanlagen runden den Kreis der Anwender ab. HACCP- und Phosphorentfernungsvorschriften treiben jeweils Rückverfolgbarkeits- und Chemikaliendosierungs-Upgrades voran. Branchenübergreifende Synergien entstehen, da zeitkritische Vernetzung es Feldgeräten ermöglicht, Cloud-KI-Modelle ohne hierarchische Umwege zu speisen, obwohl Cybersicherheitsrichtlinien die vollständige Einführung verlangsamen könnten.

Nach Steuerungshierarchieebene: Edge-Intelligenz gestaltet Architekturen neu

Steuerungsgeräte, SPS und DCS, entfielen auf 41,71 % der Ausgaben im Jahr 2025, doch MES- und Analyseebenen werden bis 2031 voraussichtlich mit einer CAGR von 6,27 % wachsen, da Werke ihre Architekturen vereinfachen. POSCO DX' TensorFlow-fähige SPS reduzierte die Warnlatenz von 120 ms auf 8 ms und zeigt, warum Inferenz in Richtung Feldgeräte migriert. Feldgeräte, vollgepackt mit Sensoren und Aktoren, bleiben das Daten-Rückgrat für KI-Modelle: SICKs Time-of-Flight-Sensoren hielten im vergangenen Jahr an 1.800 Kollaborationsroboter-Stationen eine Genauigkeit von ±1 mm aufrecht.

Übergeordnete Systeme orchestrieren nun die standortübergreifende Optimierung; Yokogawas Regler verbinden 18 Wasseraufbereitungsanlagen zu einem einzigen Dashboard und senken den Energieverbrauch um 14 %. Unterdessen stärken Renesas' Dual-Ethernet-Prozessoren die redundante Vernetzung in Hochreinheitsfabriken. Der Kompromiss ist das Cyberrisiko, was KISA dazu veranlasst, Leitlinien zur Segmentierung und zum Einsatz von OT-IDS zu veröffentlichen.

Geografische Analyse

Die Provinz Gyeonggi-do erzielte 2025 26,93 % des Umsatzes dank der Fab-Cluster in Yongin und Pyeongtaek, wobei jede Fabrik Zehntausende von Bewegungsgeräten und Sensoren benötigt. Die dem Markt für Automatisierung und industrielle Steuerung zuzurechnende Marktgröße dieser Megaprojekte wird stetig wachsen, da sechs weitere Linien bis 2030 ihre erste Wafer-Produktion aufnehmen. Provinzielle Zuschüsse im Wert von 41,3 Milliarden KRW (31,8 Millionen USD) eröffneten ein Zentrum für fortschrittliche Verpackung, das fablose Unternehmen in der DCS-Nutzung schult, Einstiegshürden senkt und lokale Wertschöpfungsketten verlängert. Die Ansiedlung von Lieferanten wie ASML, Lam Research und Tokyo Electron schafft Folgenachfrage nach SPS und HMIs, die proprietäre Protokollschnittstellen unterstützen. Infrastruktur-SCADA-Lösungen regulieren 330.000 Tonnen pro Tag ultrareines Wasser und verdeutlichen, wie Ausgaben für Versorgungsunternehmen direkte Gerätebestellungen ergänzen.

Die Jeolla-Region, die das Nationale KI-Datenzentrum und den Bitgreen-Fahrzeugkomplex beherbergt, wird bis 2031 voraussichtlich eine CAGR von 6,87 % verzeichnen. Das Future Vehicle Triangle Belt zog bis 2025 90 Mieterunternehmen an, die jeweils 5G-vernetzte kollaborative Roboter und Frequenzumrichter installieren. VENA Energys Verpflichtung von 20 Billionen KRW für erneuerbare Energien und Rechenzentren schafft neue Nachfrage nach unterbrechungsfreien Stromversorgungen und Netz-DCS. Die regionale F&E-Kapazität, exemplifiziert durch das KI-CNC-Zentrum in Changwon, verkürzt die Zeit zwischen Prototyp und Produktion und beschleunigt die Einführung bei Maschinenbauern.

Seoul und Incheon nutzen die Flughafennähe, um eine 12-stündige Zollabfertigung für EUV-Ersatzteile zu gewährleisten und zeitkritische Geräteflüsse zu verankern. Gyeongsangs Changwon Smart Green Industrial Complex setzte 2025 3.200 Industrieroboter ein und zeigt den starken Appetit unter Maschinenexporteuren. Chungcheong nutzt Verbindungen zu Forschungsinstituten in Sejong für Pilotprojekte intelligenter Fabriken. Gangwon-do und Jeju-do bleiben Leichtindustriezonen, doch Lebensmittelverarbeiter dort rüsteten 2025 HMIs für exportgerechte Rückverfolgbarkeit auf, was signalisiert, dass selbst periphere Regionen an der Automatisierungswelle teilnehmen.

Wettbewerbslandschaft

Die Marktkonzentration liegt auf einem moderaten Niveau: Die fünf größten Anbieter halten rund 48 % des Umsatzes im Jahr 2025. Siemens, ABB, Schneider Electric, Yokogawa und LS Electric dominieren die DCS- und SPS-Ebenen, doch in kollaborativen Robotern und Sensornischen bestehen Lücken, in denen 17 koreanische Startups zwischen 2024 und 2025 Produkte auf den Markt brachten. Lokalisierungsagenden sind wichtig; Steuervorteile, die an inländische Inhalte geknüpft sind, treiben LS Electric und Doosan Robotics dazu an, die lokale Servomotoren-Produktion zu skalieren, während LG Innotek die Produktion von Roboterteilen mit dem Ziel eines inländischen Marktanteils von 20 % bis 2028 aufnahm. Die technologische Differenzierung hängt von Edge-KI und 5G-Integration ab. Samsungs Demo mit 8 Millisekunden Latenz bei Hyundai Ulsan unterstreicht einen Vorteil, den ältere SCADA-Systeme ohne umfangreiche Nachrüstung nicht erreichen können.

LS Electric richtet seine XGT-SPS auf Rockwells FactoryTalk aus, um Datensouveränitätsregeln zu erfüllen und gleichzeitig globale Analysen zu nutzen, was darauf hindeutet, dass Partnerschaften zu einem strategischen, für alle Seiten vorteilhaften Wachstumshebel werden. Die Einhaltung der K-ICS-Cybersicherheitsvorschriften durch Anbieter wurde nach 47 Ransomware-Vorfällen im Jahr 2024 zu einem wichtigen Auswahlkriterium. Auch die Patentintensität steigt; Anmeldungen im Bereich Predictive Maintenance stiegen 2024 um 68 %, angeführt von Hyundai Motor, Samsung und LG. Vor diesem Hintergrund exemplifizieren Rainbow Robotics' dualarmmobiler Manipulator für 80.000 USD und POSCO DX' KI-gestützte SPS Herausfordererstrategien, die die Margen etablierter Anbieter komprimieren könnten.

Marktführer im südkoreanischen Bereich Automatisierung und industrielle Steuerung

Yokogawa Electric Corporation

ABB Limited

Schneider Electric SE

Doosan Robotics Inc.

LS Electric Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die südkoreanische Marine schloss den Busan Smart Naval Port gemeinsam mit Samsung und KT ab und installierte 5G-vernetzte Sensoren und SCADA, um die Schiffsabfertigungszeit um 14 % zu reduzieren.

- Oktober 2025: VENA Group unterzeichnete eine Absichtserklärung über eine Investition von 20 Billionen KRW in der Jeolla-Region, die erneuerbare Energien und KI-Rechenzentren umfasst.

- April 2025: Samsung Biologics aktivierte Werk 5 und fügte 784.000 Liter Kapazität und 28.000 Sensoren hinzu.

- April 2025: Doosan Robotics exportierte 300 P3020-Kollaborationsroboter nach Südostasien.

Berichtsumfang des südkoreanischen Marktes für Automatisierung und industrielle Steuerung

Fabrikautomatisierung bezeichnet den Einsatz von Steuerungssystemen, Maschinen und Computersystemen zur Automatisierung industrieller Prozesse und Aufgaben, wodurch der Bedarf an menschlichem Eingreifen reduziert wird. Dazu gehören Prozesse wie Fertigung, Materialhandhabung und Qualitätskontrolle. Der Markt für industrielle Steuerung umfasst die Produkte und Systeme, die zur Überwachung und Steuerung verschiedener industrieller Prozesse eingesetzt werden. Dazu gehören Komponenten wie speicherprogrammierbare Steuerungen (SPS), Mensch-Maschine-Schnittstellen (HMI), Sensoren und Software, die den Betrieb von Maschinen und Anlagen in industriellen Umgebungen verwalten und optimieren.

Der Bericht über den südkoreanischen Markt für Automatisierung und industrielle Steuerung ist segmentiert nach Produkt (Speicherprogrammierbare Steuerungen, Verteilte Steuerungssysteme, Supervisory-Control-and-Data-Acquisition-Systeme, Mensch-Maschine-Schnittstelle, Prozesssicherheitssysteme, Sensoren und Transmitter, Elektromotoren, Frequenzumrichter, Industrierobotik, Sonstige Produkttechnologien), Komponente (Hardware, Software, Dienstleistungen), Endnutzerbranche (Automobil, Chemie und Petrochemie, Halbleiter und Elektronik, Öl und Gas, Stromerzeugung, Wasser und Abwasser, Sonstige Endnutzerbranchen), Steuerungshierarchieebene (Feldgeräte, Steuerungsgeräte, Übergeordnete Systeme und SCADA-Systeme, Fertigungsausführung und Analytik) und Geografie (Seoul, Gyeonggi-do, Incheon, Gangwon-do, Chungcheong-Region, Jeolla-Region, Gyeongsang-Region, Jeju-do). Die Marktprognosen werden in Werten (USD) angegeben.

| Speicherprogrammierbare Steuerungen (SPS) |

| Verteilte Steuerungssysteme (DCS) |

| Supervisory-Control-and-Data-Acquisition-Systeme (SCADA) |

| Mensch-Maschine-Schnittstelle (HMI) |

| Prozesssicherheitssysteme |

| Sensoren und Transmitter |

| Elektromotoren |

| Frequenzumrichter |

| Industrierobotik |

| Sonstige Produkttechnologien |

| Hardware |

| Software |

| Dienstleistungen |

| Automobil |

| Chemie und Petrochemie |

| Halbleiter und Elektronik |

| Öl und Gas |

| Stromerzeugung |

| Wasser und Abwasser |

| Sonstige Endnutzerbranchen |

| Feldgeräte (Sensoren, Aktoren) |

| Steuerungsgeräte (SPS, DCS) |

| Übergeordnete Systeme und SCADA-Systeme |

| Fertigungsausführung, Analytik und sonstige Steuerungshierarchieebenen |

| Nach Produkt | Speicherprogrammierbare Steuerungen (SPS) |

| Verteilte Steuerungssysteme (DCS) | |

| Supervisory-Control-and-Data-Acquisition-Systeme (SCADA) | |

| Mensch-Maschine-Schnittstelle (HMI) | |

| Prozesssicherheitssysteme | |

| Sensoren und Transmitter | |

| Elektromotoren | |

| Frequenzumrichter | |

| Industrierobotik | |

| Sonstige Produkttechnologien | |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Endnutzerbranche | Automobil |

| Chemie und Petrochemie | |

| Halbleiter und Elektronik | |

| Öl und Gas | |

| Stromerzeugung | |

| Wasser und Abwasser | |

| Sonstige Endnutzerbranchen | |

| Nach Steuerungshierarchieebene | Feldgeräte (Sensoren, Aktoren) |

| Steuerungsgeräte (SPS, DCS) | |

| Übergeordnete Systeme und SCADA-Systeme | |

| Fertigungsausführung, Analytik und sonstige Steuerungshierarchieebenen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des südkoreanischen Marktes für Automatisierung und industrielle Steuerung?

Der Markt wird im Jahr 2026 auf 7,04 Milliarden USD geschätzt und soll bis 2031 einen Wert von 9,23 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Kollaborative Roboter werden bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen, da Reinräume und Elektroniklinien ISO-10218-konforme Systeme einführen.

Warum sind Halbleiterfabriken so wichtig für die Automatisierungsnachfrage?

Projekte von SK hynix und Samsung erfordern Zehntausende von Motoren, Sensoren und Sicherheitssystemen und sichern langfristige Gerätebestellungen.

Wie beeinflussen staatliche Anreize die Einführung bei kleinen Unternehmen?

Zuschüsse decken bis zu 50 % der Investitionsausgaben für intelligente Fabriken ab, und Steuergutschriften erreichen 30 %, wenn lokal hergestellte Hardware verwendet wird, was die Amortisationszeiträume auf etwa zwei Jahre halbiert.

Welchen Cybersicherheitsherausforderungen stehen vernetzte Fabriken gegenüber?

Ransomware-Vorfälle nahmen stark zu und veranlassten K-ICS-Regeln, die Air-Gap- oder segmentierte OT-Netzwerke und lokale Datenspeicherung zur Erfüllung von Souveränitätsgesetzen vorschreiben.

Welche Region wächst am schnellsten?

Die Jeolla-Region führt mit einer CAGR von 6,87 %, angetrieben durch das Nationale KI-Datenzentrum und Industriekomplexe für Elektrofahrzeuge.

Seite zuletzt aktualisiert am: