Marktgröße und Marktanteil für industrielle Staubsauger

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.11 Milliarden US-Dollar |

| Marktgröße (2031) | 1.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

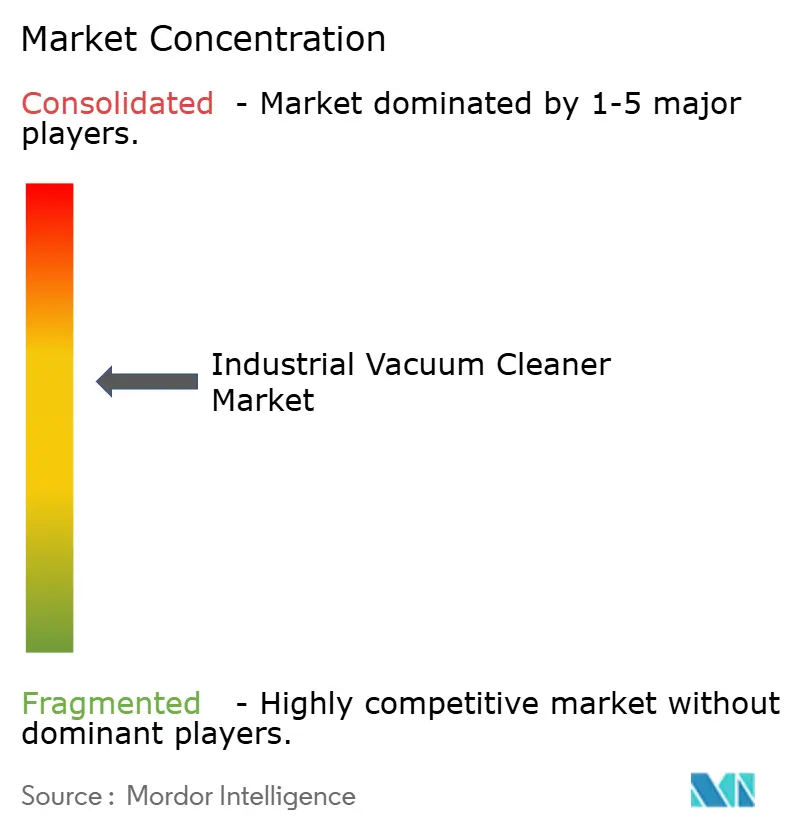

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Staubsauger von Mordor Intelligence

Der Markt für industrielle Staubsauger wurde im Jahr 2025 auf USD 1,05 Milliarden geschätzt und soll von USD 1,11 Milliarden im Jahr 2026 auf USD 1,45 Milliarden bis 2031 anwachsen, bei einer CAGR von 5,55 % während des Prognosezeitraums (2026–2031). Die moderate, aber stetige Expansion spiegelt steigende Automatisierungsinvestitionen, strengere Vorschriften für brennbaren Staub und die wachsende Verbreitung vernetzter Reinigungsgeräte in Fertigungshallen weltweit wider. Die verschärfte Durchsetzung der NFPA 660 in Nordamerika und vergleichbarer Richtlinien in Europa hat die Ersatzzyklen beschleunigt, während der Boom der Vertragsreinigung im asiatisch-pazifischen Raum zusätzliche Nachfrage generiert. Produktinnovationen verlagern sich hin zu explosionsgeschützten, batterie-elektrischen und autonomen Plattformen, die einen Rund-um-die-Uhr-Betrieb in vollautomatisierten Fabriken ermöglichen. Gleichzeitig komprimieren Lieferkettenschwankungen und Rohstoffpreisschwankungen – insbesondere bei Kupfer und Stahl – die Herstellermargen, auch wenn wertsteigernde Merkmale Premium-Preise stützen.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Kanistersysteme mit einem Umsatzanteil von 47,60 % am Markt für industrielle Staubsauger im Jahr 2025; explosionsgeschützte ATEX-zertifizierte Einheiten werden voraussichtlich bis 2031 mit einer CAGR von 8,02 % wachsen.

- Nach Stromquelle entfielen 61,40 % der Marktgröße für industrielle Staubsauger im Jahr 2025 auf elektrische kabelgebundene Geräte, während batterie-elektrische Plattformen voraussichtlich mit einer CAGR von 9,05 % bis 2031 wachsen werden.

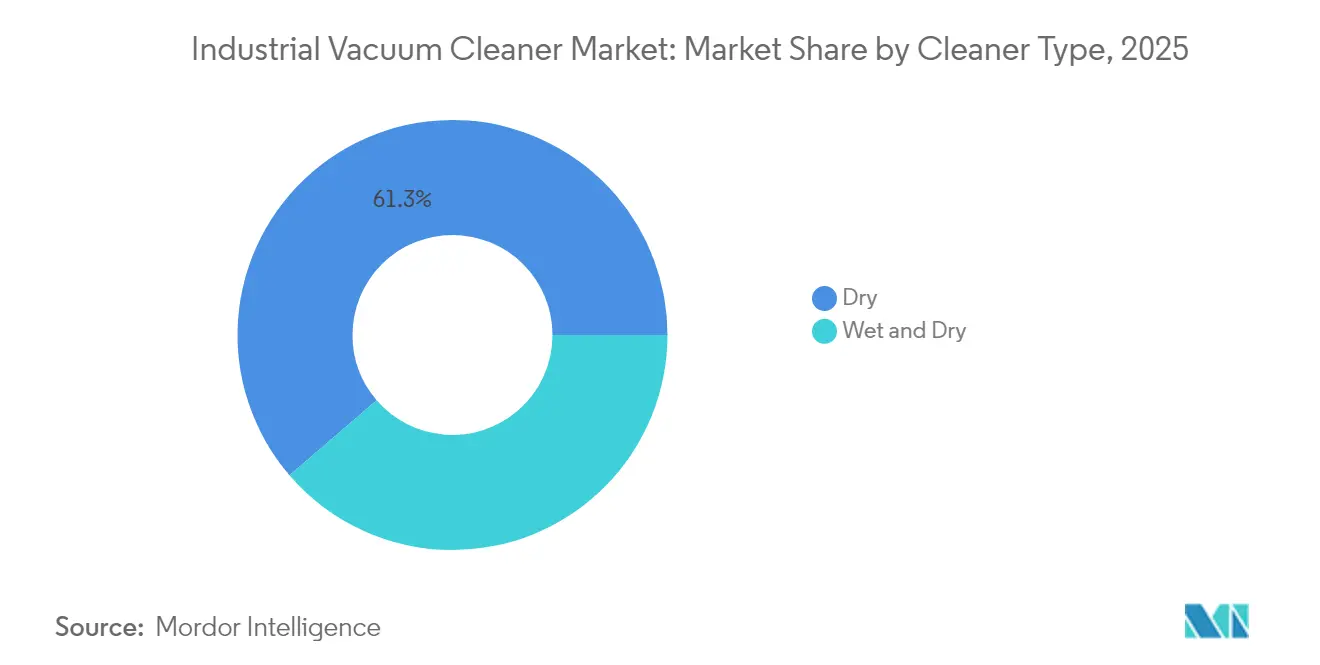

- Nach Reinigungstyp hielten Trockensysteme im Jahr 2025 einen Marktanteil von 61,30 % am Markt für industrielle Staubsauger, während Nass-Trocken-Modelle mit einer CAGR von 7,01 % zulegen.

- Nach Endverbraucherbranche trug die allgemeine Fertigung im Jahr 2025 einen Umsatzanteil von 25,60 % bei, wobei Elektronik- und Halbleiteranlagen die höchste CAGR von 9,38 % verzeichnen werden.

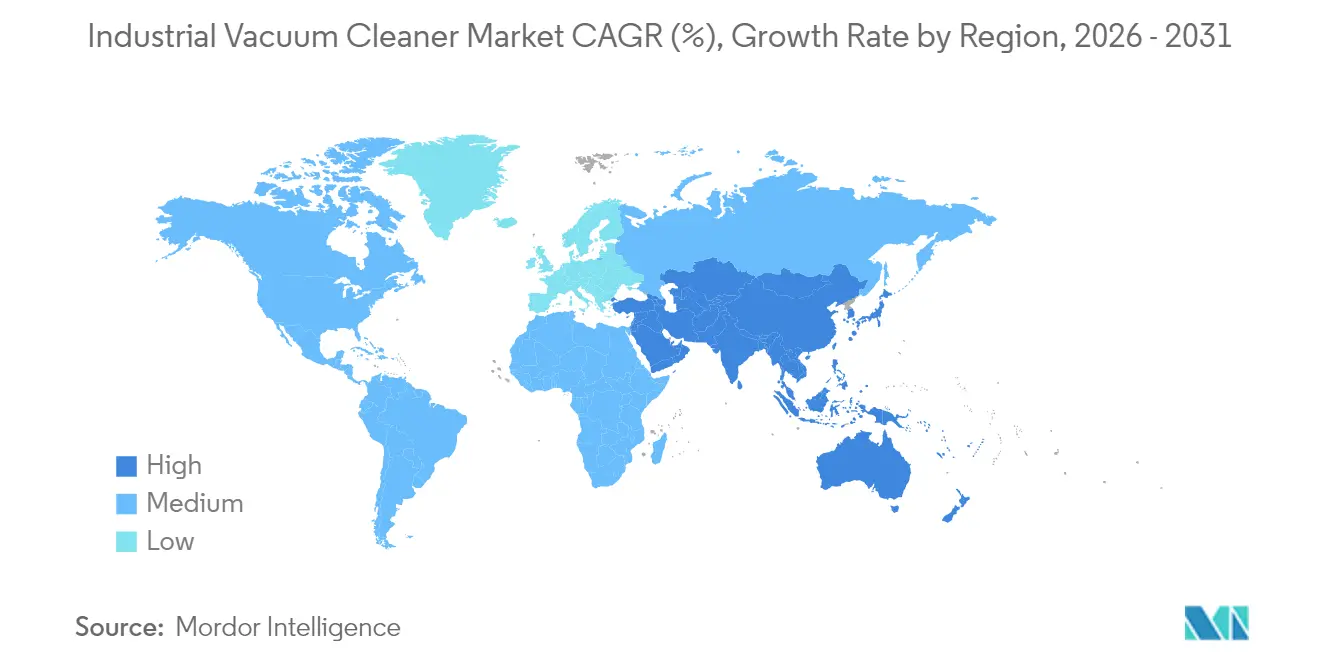

- Nach Geografie behielt Europa im Jahr 2025 einen Umsatzanteil von 31,70 %; der asiatisch-pazifische Raum ist auf dem Weg zur höchsten CAGR von 7,63 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für industrielle Staubsauger

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Automatisierung vollautomatisierter Fabriken | +1.2% | Global, mit Schwerpunkt in Deutschland, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Strengere OSHA-Durchsetzung bei brennbarem Staub | +0.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Ausweitung batteriebetriebener Hochleistungsplattformen | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage aus Reinräumen der additiven Fertigung | +0.7% | Kern APAC, Übertragung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| ESG-bezogene Beschaffungsmandate (grüne Staubsauger) | +0.6% | Global, frühe Einführung in EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum der Vertragsreinigung in Schwellenmärkten | +0.9% | APAC, Lateinamerika, MEA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Automatisierung vollautomatisierter Fabriken

Der zunehmende Einsatz unbemannter Produktionslinien in der Automobil-, Halbleiter- und Medizingeräteindustrie erfordert autonome Reinigungsgeräte, die sicher ohne menschliche Eingriffe betrieben werden können. Intelligente industrielle Staubsauger integrieren LiDAR-Navigation, IoT-Sensoren und Algorithmen für vorausschauende Wartung, um kontinuierlich Schmutz zu erfassen, Präzisionsmaschinen zu schützen und Techniker zu benachrichtigen, bevor Filterverstopfungen zu Ausfallzeiten führen.[1]Alfred Kärcher Vertriebs-GmbH, „Nachhaltigkeitsbericht 2023,” kaercher.com Fabrikbetreiber betrachten diese Systeme als wesentliche Infrastruktur, da Kontaminationskontrolle untrennbar mit Produktausbeute und regulatorischer Compliance verbunden ist. Infolgedessen überarbeiten Gerätehersteller Gehäuse, um On-Board-Rechenmodule unterzubringen, und erweitern API-Bibliotheken, damit Staubsauger Daten mit MES- und SCADA-Plattformen austauschen. Das Geschäftsmodell basiert auf niedrigeren Lebenszykluskosten statt auf dem Stückpreis, was einen Wandel hin zu ergebnisbasierten Serviceverträgen und wiederkehrenden Softwareerlösen verstärkt.

Strengere OSHA-Durchsetzung bei brennbarem Staub

Die Einführung der NFPA 660 im Dezember 2024 vereinheitlichte sechs frühere Normen und erhöhte die Anforderungen an die Gefahrenanalyse bei Staub, Mindestfördergeschwindigkeiten und Dokumentation. Inspektionen haben zu einem unmittelbaren Anstieg der Beschaffung von Klasse-II-, Abteilung-2-bewerteten Staubsaugern geführt, die mit metallgebundenen antistatischen Schläuchen und redundanten Erdungspfaden ausgestattet sind.[2]VAC-U-MAX, „Industrielle Staubsauger: Bekämpfung allgegenwärtigen brennbaren flüchtigen Kohlenstaubs,” vac-u-max.com Holzverarbeitungs-, Lebensmittelverarbeitungs- und Pharmaunternehmen, die früher auf modifizierte Werkstattsauger angewiesen waren, kaufen jetzt zweckgebaute ATEX-Einheiten, um sechsstellige Bußgelder zu vermeiden. Die Durchsetzungswelle verkürzt auch die Ersatzzyklen, da Betreiber nicht konforme Altgeräte zugunsten zertifizierter Modelle aussondern, die Audits und die Versicherungszeichnung vereinfachen.

Ausweitung batteriebetriebener Hochleistungsplattformen

Fortschritte bei hochenergedichten Lithium-Ionen-Akkus und bürstenlosen Motoren beseitigen historische Laufzeit- und Sauglücken gegenüber kabelgebundenen Geräten. Makitas 40-V-XGT-Serie liefert bereits 148 CFM Luftstrom und 92 Zoll Wassersteigung bei einem 60-minütigen Arbeitszyklus bei einer einzigen Ladung.[3]Makita USA, „Produktdetails – GCV02PMU,” makitatools.com Felddaten zeigen Produktivitätssteigerungen bei Zwischenböden, Regalen und Außenarbeitsbereichen, wo Verlängerungskabel den Durchsatz behindern oder Stolpergefahr darstellen. Facility-Manager schätzen reduzierte Ausfallzeiten zwischen Schichten und vereinfachte Sicherheitsabschaltprotokolle. Obwohl die Zykluslebensdauer im 24/7-Betrieb noch eine Einschränkung darstellt, versprechen geplante Trockenzellenchemien eine Kostenreduzierung von 17–30 % und schnelleres Laden, was die kabellose Durchdringung bis 2028 beschleunigt.

Steigende Nachfrage aus Reinräumen der additiven Fertigung

Das 3D-Drucken von Metallpulver für Luft- und Raumfahrt sowie orthopädische Implantate erzeugt brennbaren Staub und erfordert die Einhaltung von ISO 14644. Spezialisierte Staubsauger mit Inertgasabdeckung, Zyklon-Vorabscheidern und HEPA/ULPA-Filtration mindern das Explosionsrisiko und erhalten gleichzeitig die Luftqualität in angrenzenden Baubereichen. RUWACs Inert-Staubsaugerlinie, entwickelt für reaktive Legierungen, verdeutlicht diese Nischenanforderung. Halbleiterfabriken, die additive Fertigung für Werkzeugkomponenten einsetzen, verbreitern die adressierbare Basis weiter und drängen Anbieter zur Entwicklung modularer Zubehörteile für schnelle Materialwechsel.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für ATEX-zertifizierte Einheiten | -0.9% | Global, besonders gravierend in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für Mehrmotorsysteme | -0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Begrenzte Batteriezykluslebensdauer im 24/7-Industriebetrieb | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Rohstoffkosten (Kupfer/Stahl) | -1.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für ATEX-zertifizierte Einheiten

Explosionsgeschützte Staubsauger kosten zwei- bis viermal mehr als Standardmodelle, da sie versiegelte Gehäuse, eigensichere Schalter und vollständig geerdete Luftwege erfordern. Ein mittelgroßes Batteriewerk benötigt möglicherweise zehn oder mehr Einheiten, was die Anfangsinvestition auf über USD 100.000 treibt – eine Hürde für asiatische Vertragsreiniger, die mit engen Amortisationshorizonten von drei Jahren arbeiten. Einige Unternehmen verschieben Upgrades, bis ein OSHA-Bescheid oder eine Kundenprüfung zur Handlung zwingt, was Einnahmen für OEMs verzögert und den Installationsbestandsumsatz verlängert.

Fachkräftemangel für Mehrmotorsysteme

Nordamerikanische und europäische Fabriken erwarten bis 2033 ein Defizit von 1,9 Millionen Arbeitskräften, was den Pool an Technikern, die Doppelimpeller- oder Regenerativgebläse-Staubsauger warten können, verkleinert. Um dies auszugleichen, integrieren Hersteller selbstdiagnostizierende Firmware und werkzeuglose Filterwechselmechanismen. Obwohl diese Designzugeständnisse die Benutzerfreundlichkeit erweitern, erhöhen sie auch den Forschungs- und Entwicklungsaufwand und können Anpassungsoptionen einschränken, die von Nischenanwendern geschätzt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Regulatorischer Druck fördert die Einführung explosionsgeschützter Geräte

Kanisterdesigns behielten im Jahr 2025 einen Anteil von 47,60 % am Markt für industrielle Staubsauger dank ihrer Allzweckfunktionalität und der vertrauten Wartung. Die Nachfrage erstreckt sich auf die Automobilmontage, Holzverarbeitung und allgemeine Fertigung, wo Facility-Manager bewährter Zuverlässigkeit den Vorrang geben. Explosionsgeschützte Einheiten, obwohl noch eine Nische, verzeichneten die schnellste CAGR-Prognose von 8,02 %, da die Compliance-Fristen der NFPA 660 enger werden. Die Marktgröße für industrielle Staubsauger dieser zertifizierten Systeme wird bis 2031 voraussichtlich USD 0,46 Milliarden erreichen, was auf verschärfte Sicherheitsvorschriften hindeutet. Aufrecht- und Rucksackmodelle bedienen Textil- und Bauaufgaben, die Manövrierfähigkeit erfordern, während zentrale Systeme in Mehrlinienanlagen dominieren, die eine energieeffiziente, betriebsweite Absaugung benötigen.

Neue Patentanmeldungen für modulare motorgetriebene Staubsauger veranschaulichen die Konvergenz zwischen Formfaktoren; OEMs entwickeln gemeinsame Motorköpfe, die an Kanister-, Wandmontage- oder Trolley-Basen befestigt werden können. Dieser Plattformansatz verteilt die Forschungs- und Entwicklungskosten auf Produktfamilien und vereinfacht die Ersatzteillogistik. Er unterstützt auch eine schnelle Anpassung an unterschiedliche Gefahrenklassifizierungen durch den Austausch antistatischer Zubehörteile oder HEPA-Patronen ohne Umrüstung.

Nach Stromquelle: Kabellose Durchdringung beschleunigt sich

Elektrisch kabelgebundene Geräte dominieren weiterhin mit einem Anteil von 61,40 % aufgrund unbegrenzter Laufzeit, was sie für schichtbasierten Produktionsbetrieb unverzichtbar macht. Dennoch verzeichnen batterie-elektrische Einheiten eine CAGR von 9,05 % und übertreffen damit alle anderen Stromquellen, da Lithium-Ionen-Fortschritte die Leistungslücke schließen. Der Marktanteil für kabellose Varianten könnte bis 2031 29,10 % übersteigen, wenn die angekündigten Energiedichte-Roadmaps eingehalten werden. Pneumatische Optionen bleiben dort relevant, wo die Eliminierung elektrischer Zündquellen die höheren Druckluftkosten überwiegt, wie dies typischerweise in petrochemischen Anlagen und im Untertagebau der Fall ist.

Hersteller bündeln Ladegeräte, Telemetriemodulen und Flottenmanagement-Apps, um „Strom-als-Dienstleistung”-Abonnements anzubieten, die Betriebszeiten garantieren und die Batteriezustandsanalyse automatisieren. Dieser Wandel im Geschäftsmodell entspricht dem Trend der Einrichtungen zu betriebskostenorientierter Budgetierung und reduziert Kapitalallokationshürden für neue Geräte.

Nach Reinigungstyp: Vielseitigkeit eines einzigen Werkzeugs treibt den Aufschwung bei Nass-Trocken-Geräten an

Trockenstaubsauger machten 2025 einen Umsatzanteil von 61,30 % aus, doch Nass-Trocken-Hybride gewinnen mit einer CAGR von 7,01 % Marktanteile. Konsolidierte Lebensmittelverarbeitungsbetriebe schätzen ein einziges Werkzeug, das sowohl Pulververschüttungen als auch viskose Flüssigkeiten bewältigt, und reduzieren so Lager- und Schulungskosten. Die Marktgröße für industrielle Staubsauger im Nass-Trocken-Segment wird voraussichtlich bis 2031 USD 0,50 Milliarden übersteigen. Technologische Fortschritte bei der mehrstufigen Filtration verhindern nun Kreuzkontaminationen und halten den Luftstrom auch bei der Aufnahme von Flüssigkeiten aufrecht, was historische Leistungskompromisse beseitigt.

Delfins antistatische M-Klasse-Filter und automatische Schwimmerventile veranschaulichen Innovationen, die die Sicherheit verbessern und gleichzeitig die ATEX-Zone-22-Anforderungen erfüllen. Künftiges Wachstum hängt von der Integration einer Echtzeit-Viskositätserkennung ab, die die Saugparameter automatisch anpasst – eine Funktion, die derzeit in mehreren OEM-Roadmaps entwickelt wird.

Nach Endverbraucherbranche: Höchste Nachfrage aus Halbleiter-Reinräumen

Die allgemeine Fertigung blieb mit einem Anteil von 25,60 % der größte Verbraucher, doch Elektronik- und Halbleiteranlagen werden die höchste CAGR von 9,38 % verzeichnen, da Fabrikbetreiber auf Sub-3-nm-Geometrien setzen. Reinraumerweiterungen in Taiwan, Südkorea und Indien treiben die Einführung von ULPA-gefilterten Staubsaugern und Kreislauf-Rückgewinnungssystemen für wertvollen Seltenerdstaub voran. Lieferanten in der Industrie für industrielle Staubsauger kooperieren mit Werkzeug-OEMs, um Datenschnittstellen einzubetten, die in betriebsweite Umgebungsüberwachungs-Dashboards einfließen.

Lebensmittel- und Getränkeverarbeiter stellen eine stabile Nachfragebasis dar, die durch Hygienevorschriften und den weltweit steigenden Proteinkonsum gestützt wird. Die Pharmaindustrie benötigt die teuersten HEPA-Kappen und Edelstahlgehäuse, um aggressiven Desinfektionschemikalien standzuhalten, was höhere durchschnittliche Verkaufspreise stützt. Bau- und Konstruktionssegmente profitieren von batteriebetriebenen Plattformen, die Quarzstaub gemäß OSHA 1926.1153 für Betonarbeiten entfernen, und schaffen so einen Langzeitmarkt, der Tragbarkeit über kontinuierliche Laufzeit stellt.

Geografische Analyse

Europa befehligte 2025 einen Anteil von 31,70 % am globalen Umsatz, eine Position, die durch strenge ATEX-Richtlinien und eine fortgeschrittene Automatisierungsübernahme entlang Deutschlands Maschinenkorridoren und Frankreichs wachsender Biologika-Cluster verankert ist. Die langjährige regulatorische Klarheit der Region ermöglicht es Lieferanten, Zertifizierungskosten über eine vorhersehbare installierte Basis zu amortisieren und Premium-Funktionen ohne starke Rabatte zu bepreisen. EU-Hersteller nutzen zudem die Nachhaltigkeitsgesetzgebung, um sich durch energieeffiziente Motoren und Gehäuse aus recycelten Materialien zu differenzieren.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer prognostizierten CAGR von 7,63 % bis 2031. Chinas milliardenschwerer Halbleiterausbau, Indiens USD 160 Milliarden schwere Pharmaexpansion und das Wachstum der Elektronikmontage in Südostasien steigern gemeinsam die Nachfrage nach reinraumtauglichen Staubsaugern. Vertragsreinigungsunternehmen in der Region kaufen Flottenmengen und beschleunigen so die Stückzahlen. Übernahmen wie der Kauf von Tianjin FeiYun durch die Piab Group unterstreichen den strategischen Wettlauf um lokale Fertigungs- und Distributionsknoten, die Lieferzeiten verkürzen.

Nordamerika behält eine solide Perspektive, gestützt durch Reshoring-Anreize und eskalierend OSHA-Inspektionen. US-amerikanische Batterie- und Automobilanlagen, die auf Industrie-4.0-Layouts umrüsten, spezifizieren zunehmend autonome oder IoT-fähige Staubsauger, die in die Fabrik-MES integriert werden können. Kanadas Bergbau- und Zellstoffindustrie fragt weiterhin pneumatische Hochleistungsgeräte nach, während Mexikos Nearshoring-Boom in Luft- und Raumfahrtkomponenten den regionalen Absatz tragbarer ATEX-Staubsauger zur Aluminiumstaubbegrenzung ankurbelt.

Wettbewerbslandschaft

Der Markt für industrielle Staubsauger weist eine moderate Fragmentierung auf: Die fünf führenden Anbieter machen knapp über 40 % des Umsatzes aus, was Raum für regionale Spezialisten lässt. Kärcher investierte im Jahr 2024 EUR 200 Millionen (USD 219 Millionen) in die Erweiterung der Produktion in Vietnam und die Automatisierung deutscher Werke, mit dem Ziel, Lieferzeiten zu verkürzen und europäische Arbeitskosten zu kompensieren. Nilfisk vertiefte seinen Robotik-Vorstoß durch eine Partnerschaft mit dem in Singapur ansässigen Unternehmen LionsBot und gewann so autonome Navigations-IP, ohne Forschungs- und Entwicklungsbudgets zu verwässern.

Tennant betont weiterhin softwaregestützte Wartungs-Dashboards, die wiederkehrende Umsatzströme generieren, die die Rohstoffinflation 2024 abfederten. Die Übernahme von Shop-Vac durch Great Star Tools zeigt, wie Handwerkzeugkonzerne in angrenzende Reinigungsgerätmärkte eintreten, um gemeinsame Einzelhandelskanäle und Beschaffungssynergien zu nutzen. Kleinere Nischenanbieter, insbesondere solche mit Fokus auf ATEX-Anpassung, stehen unter Konsolidierungsdruck, da Kupfer- und Stahlvolatilität die Margen erodiert. Die Patentaktivität bei hocheffizienten Laufraddesigns und Umrichtersteuerungen bleibt lebhaft und deutet auf künftige Leistungssprünge hin, die die Wettbewerbspositionierung neu ausrichten könnten.

Marktführer für industrielle Staubsauger

Alfred Kärcher GmbH & Co. KG

Tennant Company

American Vacuum Company

Hoover Commercial

Nilfisk A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kimberly-Clark verpflichtete sich zu einer Investition von über USD 2 Milliarden in ein neues Werk in Ohio und ein automatisiertes Distributionszentrum in South Carolina – eine Expansion, die Flottenankäufe von Hochleistungs-Industriestaubsaugern zur Aufrechterhaltung von Hygiene und Linienproduktivität erfordert.

- März 2025: Techtronic Industries verzeichnete einen Umsatz von USD 14,6 Milliarden im Jahr 2024, ein Plus von 6,5 %, und verwies auf robuste kabellose Innovationen, darunter schwere industrielle Staubsauger. Das Management verdoppelt die Forschungs- und Entwicklungsausgaben für Batterieplattformen, um Marktanteile von kabelgebundenen Wettbewerbern zu gewinnen und Akkus in andere Elektrowerkzeuge zu verkaufen.

- Februar 2025: LG Electronics stellte einen kommerziellen Roboterstaubsauger für Hotels vor und integrierte Vision Fusion SLAM zur Korridornavigation. Die Markteinführung signalisiert LGs Absicht, das Know-how aus der Unterhaltungselektronik zu nutzen, um in angrenzende professionelle Reinigungssegmente vorzudringen und cloudbasierte Serviceerlöse aufzubauen.

- Januar 2025: Miele stellte die Guard-Serie mit LCD-Diagnose und einem zu 80 % recycelten ComfortFit-Beutel vor und positioniert Nachhaltigkeit und vernetzte Wartung als Kaufauslöser bei Unternehmenskunden.

Berichtsumfang des globalen Markts für industrielle Staubsauger

Der untersuchte Markt ist nach Produkttyp (aufrecht, Kanister, Rucksack), Stromquelle (elektrisch, pneumatisch), Endverbraucherbranche (Lebensmittel und Getränke, Metallverarbeitung, Pharmazeutika, Fertigung, Bau und Konstruktion) sowie Geografie segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt. Industrielle Staubsauger sind grundlegende Werkzeuge für die Planung von Wartungs- und Reinigungsarbeiten in industriellen Umgebungen. Sie eignen sich ideal für die Reinigung von Werkstätten, Gießereien, Zementwerken sowie Chemie- oder Textilanlagen. Zu den Vorteilen industrieller Staubsauger gehören die Entfernung hartnäckiger Ablagerungen und Flecken aus Industriebetrieben, kontinuierlicher Reinigungsbetrieb sowie Einsparungen bei Arbeits- und Personalstunden.

| Aufrecht |

| Kanister |

| Rucksack |

| Zentral/Fest |

| Explosionsgeschützt (ATEX/NEC) |

| Elektrisch (Kabelgebunden) |

| Batterie-Elektrisch |

| Pneumatisch |

| Trocken |

| Nass und Trocken |

| Lebensmittel und Getränke |

| Metallverarbeitung und Gießereien |

| Pharmazeutika und Biotechnologie |

| Allgemeine Fertigung |

| Bau und Konstruktion |

| Elektronik / Halbleiter |

| Sonstige Endverbraucherbranchen (Chemie, Energie usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Produkttyp | Aufrecht | |

| Kanister | ||

| Rucksack | ||

| Zentral/Fest | ||

| Explosionsgeschützt (ATEX/NEC) | ||

| Nach Stromquelle | Elektrisch (Kabelgebunden) | |

| Batterie-Elektrisch | ||

| Pneumatisch | ||

| Nach Reinigungstyp | Trocken | |

| Nass und Trocken | ||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | |

| Metallverarbeitung und Gießereien | ||

| Pharmazeutika und Biotechnologie | ||

| Allgemeine Fertigung | ||

| Bau und Konstruktion | ||

| Elektronik / Halbleiter | ||

| Sonstige Endverbraucherbranchen (Chemie, Energie usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für industrielle Staubsauger und wie schnell wächst er?

Der Markt wird im Jahr 2026 auf USD 1,11 Milliarden geschätzt und soll bis 2031 USD 1,45 Milliarden erreichen, mit einer CAGR von 5,55 %.

Welche Region führt den Markt für industrielle Staubsauger an?

Europa hält den größten Anteil von 31,70 % aufgrund strenger ATEX-Vorschriften und eines hohen Automatisierungsniveaus.

Welches Produktsegment wächst am schnellsten?

Explosionsgeschützte ATEX-zertifizierte Staubsauger verzeichnen die höchste CAGR von 8,02 % aufgrund der NFPA 660 und vergleichbarer globaler Sicherheitsvorschriften.

Wie bedeutsam ist die Batterietechnologie für das künftige Wachstum?

Batterie-elektrische Plattformen werden voraussichtlich mit einer CAGR von 9,05 % wachsen, da sich Energiedichte und Schnellladefähigkeiten von Lithium-Ionen verbessern und die kabellose Einführung unterstützen.

Welche Endverbraucherbranche bietet die stärksten Wachstumsaussichten?

Elektronik- und Halbleiterfertigung, angetrieben durch Reinraumerweiterungen, wird voraussichtlich bis 2031 mit einer CAGR von 9,38 % wachsen.

Wie fragmentiert ist die Wettbewerbslandschaft?

Der Markt ist moderat konzentriert: Die fünf führenden Unternehmen halten knapp über 40 % Marktanteil, was sowohl Konsolidierungspotenzial als auch Raum für spezialisierte Marktteilnehmer impliziert.

Seite zuletzt aktualisiert am: