Größe und Marktanteil des indischen Marktes für Echtzeitzahlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

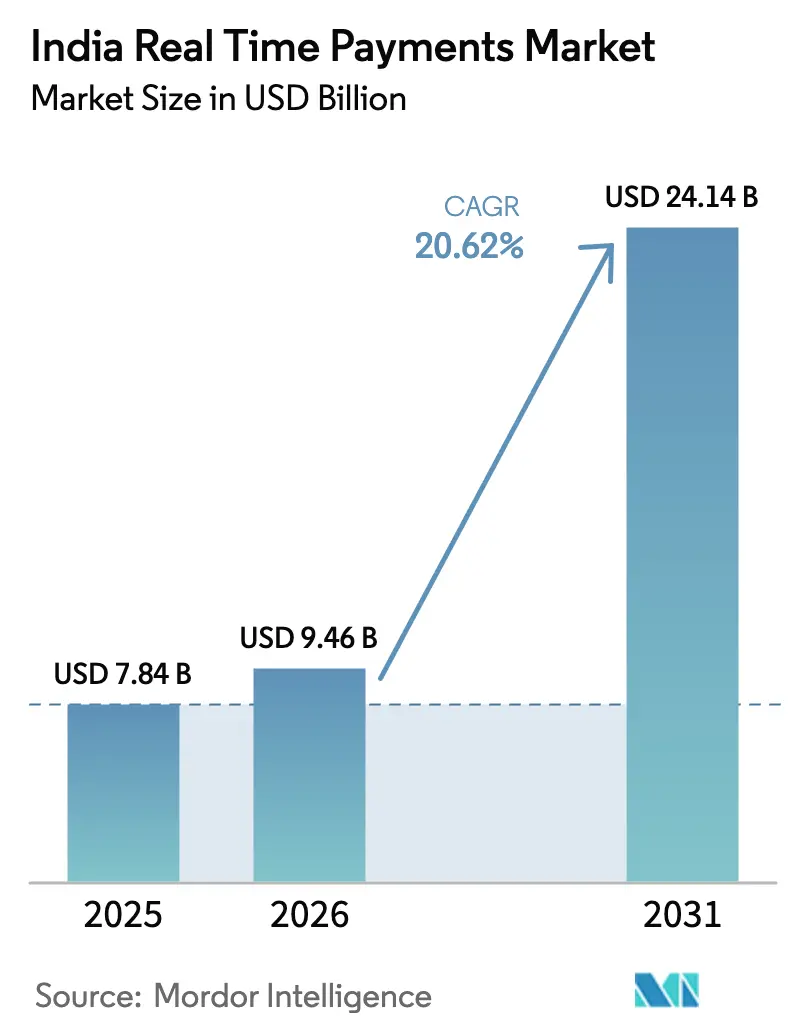

| Marktgröße im Basisjahr (2025) | 7.84 Milliarden US-Dollar |

| Marktgröße (2026) | 9.46 Milliarden US-Dollar |

| Marktgröße (2031) | 24.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.62% CAGR |

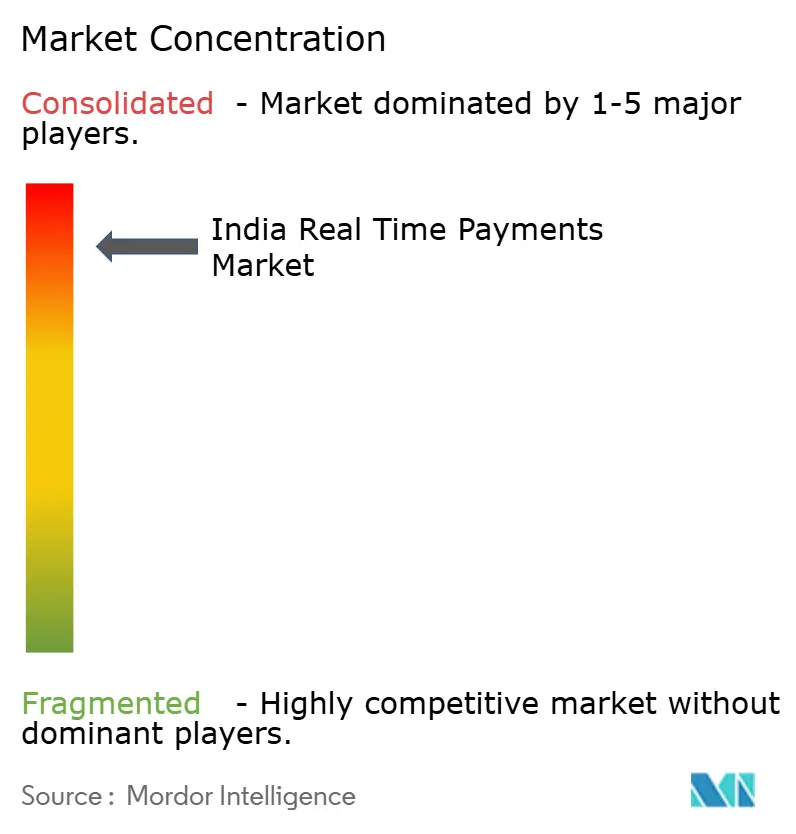

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Echtzeitzahlungen von Mordor Intelligence

Die Marktgröße des indischen Marktes für Echtzeitzahlungen wurde im Jahr 2025 auf USD 7,84 Milliarden geschätzt und soll von USD 9,46 Milliarden im Jahr 2026 auf USD 24,14 Milliarden bis 2031 wachsen, bei einer CAGR von 20,62 % während des Prognosezeitraums (2026–2031). Die außergewöhnliche Transaktionsgeschwindigkeit auf der Unified Payments Interface (UPI)-Plattform, unterstützende staatliche Anreize und eine rasche Händlergewinnung gestalten die Wettbewerbsordnung weiterhin grundlegend um. Interoperable Innovationen wie UPI-123PAY und die jüngste Verknüpfung von RuPay-Kreditkarten mit UPI haben die adressierbare Nachfrage über Gerätekategorien und Einkommenssegmente hinweg erweitert. Das Ziel der National Payments Corporation of India (NPCI), täglich 1 Milliarde UPI-Transaktionen abzuwickeln – bereits über den globalen Volumina von Visa –, unterstreicht den strukturellen Wandel weg von Kartensystemen hin zu sofortigen Konto-zu-Konto-Zahlungen.[1]Presseinfobüro der indischen Regierung, "Die Regierung verlängert das Anreizprogramm für UPI-Transaktionen mit niedrigem Wert," pib.gov.in Die zunehmende Rivalität unter Zahlungsdienstleistern (PSPs) zeigt sich in aggressiven Cashback-Programmen, allgegenwärtigen QR-Code-Einführungen und einem eskalierenden Wettlauf darum, Kredit-, Versicherungs- und Vermögensprodukte in alltägliche Zahlungsabläufe einzubetten, was die Umsatzmöglichkeiten für Ökosystemteilnehmer weiter ausweitet.

Wesentliche Erkenntnisse des Berichts

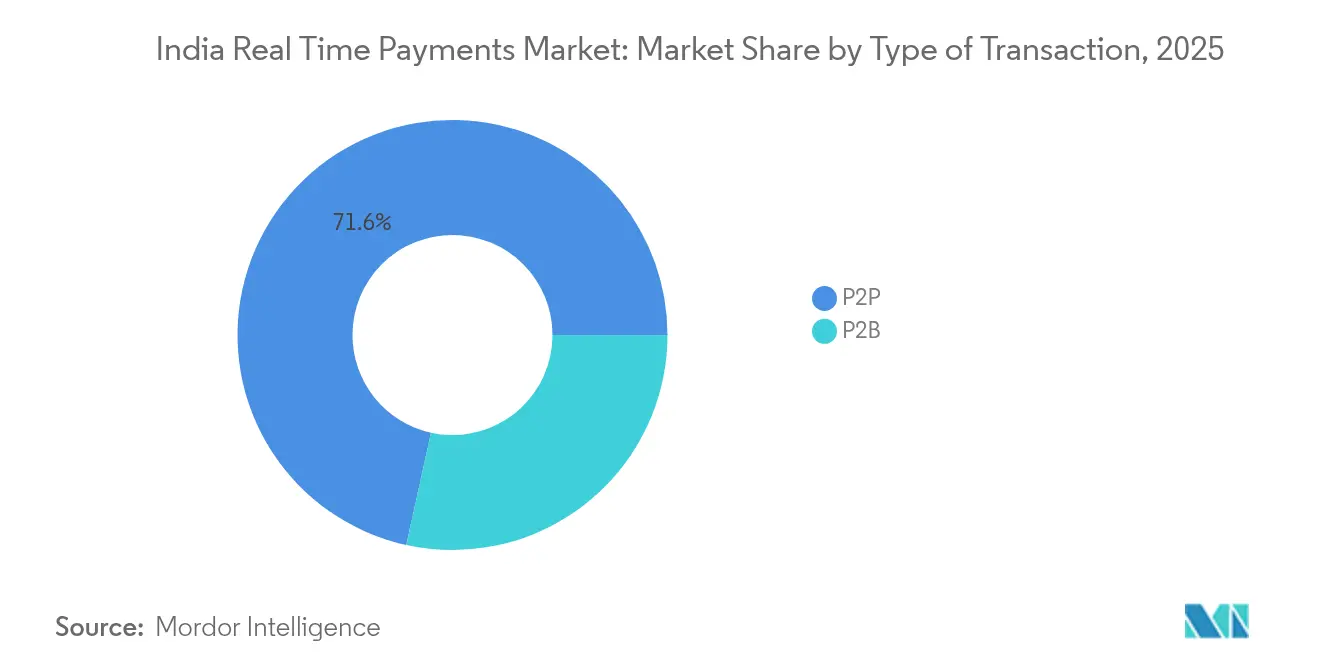

- Nach Transaktionstyp führten Peer-to-Peer (P2P)-Überweisungen mit einem Marktanteil von 71,55 % am indischen Markt für Echtzeitzahlungen im Jahr 2025, während Peer-to-Business (P2B)-Transaktionen bis 2031 die schnellste CAGR von 23,85 % verzeichnen dürften.

- Nach Komponente entfielen Plattform-/Lösungsangebote auf 63,20 % der Marktgröße des indischen Marktes für Echtzeitzahlungen im Jahr 2025, während Mehrwertdienstleistungen voraussichtlich mit einer CAGR von 28,05 % wachsen werden.

- Nach Bereitstellungsmodus dominierten Cloud-Implementierungen mit einem Anteil von 77,90 % an der Marktgröße des indischen Marktes für Echtzeitzahlungen im Jahr 2025 und bleiben zentral für die Skalierung von Spitzen der täglichen Volumina; On-Premise-Lösungen verzeichnen die höchste prognostizierte CAGR von 21,7 % bis 2031.

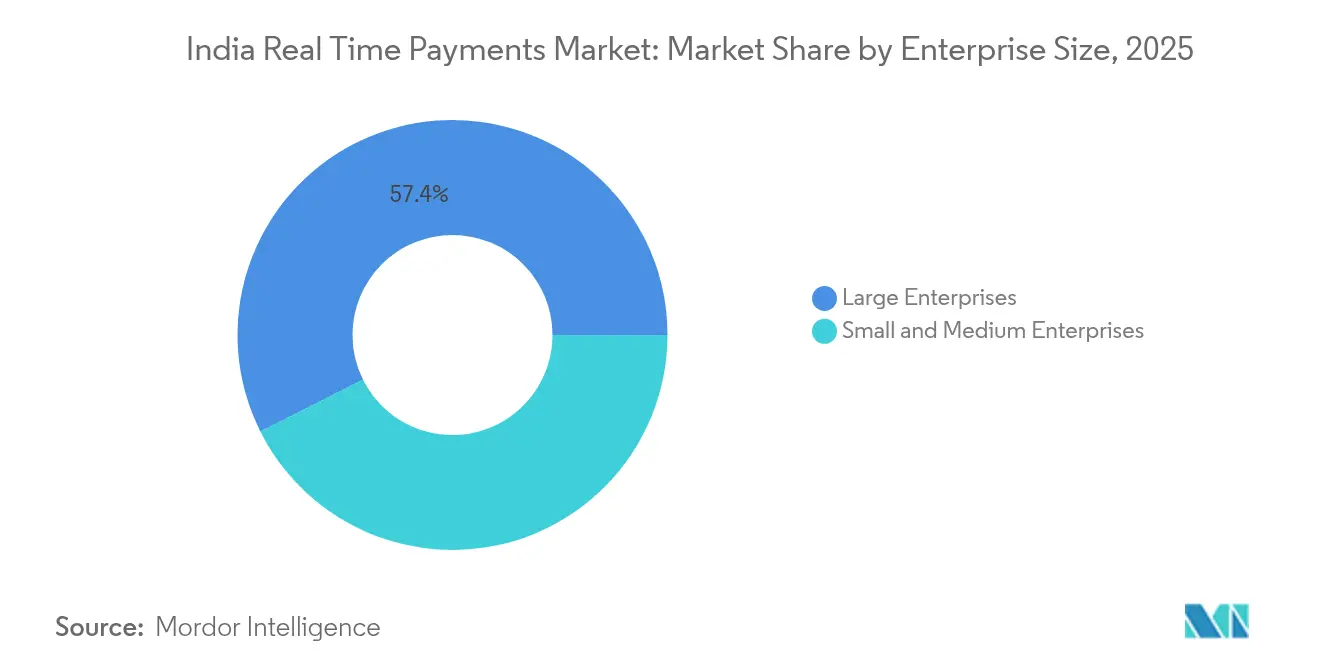

- Nach Unternehmensgröße behielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 57,40 %, doch kleine und mittlere Unternehmen (KMU) beschleunigen mit einer CAGR von 25,5 % aufgrund von Null-Händler-Rabattsatz-Richtlinien.

- Nach Endnutzerbranche entfiel der Einzelhandel & E-Commerce auf 32,10 % des Umsatzes im Jahr 2025, während die staatliche und öffentliche Branche voraussichtlich mit einer CAGR von 27,75 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den indischen Markt für Echtzeitzahlungen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der UPI-Akzeptanz getrieben durch NPCI-Anreize und Händler-Cashbacks | +4.2% | National, mit stärkerem Einfluss in Städten der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Staatlich vorgeschriebene Interoperabilität über UPI-123PAY | +3.8% | National, mit Fokus auf ländliche und halbstädtische Gebiete | Langfristig (≥ 4 Jahre) |

| Nachfrage nach sofortiger Abrechnung von Plattformen der Gig-Wirtschaft treibt den Markt | +2.9% | Urbane Zentren, Ausweitung auf Städte der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Wachstum der QR-basierten Offline-Zahlungen in Städten der dritten und vierten Kategorie treibt den Markt | +3.5% | Städte der dritten und vierten Kategorie sowie ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| RuPay-Kreditkartenverknüpfung auf UPI steigert den Transaktionswert | +2.1% | Urbane und halbstädtische Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der UPI-Akzeptanz getrieben durch NPCI-Anreize und Händler-Cashbacks

Durch das staatliche Anreizprogramm mit einem INR 1.500 Crore-Pool für das Geschäftsjahr 2024–25 finanzierte Cashback-Programme haben die Transaktionszahlen in kleineren Städten auf neue Höchststände getrieben, wobei 80 % der neuen UPI-Nutzer außerhalb von Metropolen entstehen. Die Subvention für Transaktionen unter INR 2.000 erhält einen Null-Händler-Rabattsatz aufrecht, der Kirana-Läden und Straßenhändler motiviert, QR-Codes gut sichtbar anzubringen, und einen Netzwerkeffekt-Schwungrad schafft, da der Komfort für Verbraucher steigt. Die P2B-Volumina sind infolgedessen schneller gewachsen als die P2P-Volumina, und PSPs haben die Kundengewinnungskosten gesenkt, indem sie erweiterte Händlerpräsenzen genutzt haben. NPCI meldet einen Anstieg von 126 % bei aktiven QR-Codes in der zweiten Hälfte des Jahres 2024, der die physische Infrastruktur für allgegenwärtige Schnellreaktionszahlungen bereitstellt.

Staatlich vorgeschriebene Interoperabilität über UPI-123PAY

UPI-123PAY ermöglicht es Indiens 400 Millionen Nutzern von Einfachtelefonen, Echtzeitzahlungen über Mehrfrequenzwahl (DTMF)-Eingaben einzuleiten und schließt damit die Gerätekluft, die die digitale Teilhabe in ländlichen Gebieten eingeschränkt hatte. Die monatlichen Volumina haben Anfang 2025 bereits 10 Millionen Transaktionen überschritten, konzentriert in Bundesstaaten mit einer Smartphone-Durchdringungsrate unter 40 %. Telekommunikationsallianzen mit BSNL und Airtel gewährleisten eine unterbrechungsfreie USSD-Nachrichtenübermittlung, während die gemeinsame Bibliothek von NPCI eine netzwerkübergreifende Weiterleitung ermöglicht und so eine Anbieterbindung verhindert und eine konsistente Nutzererfahrung unabhängig von der PSP-Marke gewährleistet.

Nachfrage nach sofortiger Abrechnung von Plattformen der Gig-Wirtschaft treibt den Markt

Plattformen für Essenslieferungen und Fahrdienste sind auf UPI-Auszahlungen umgestiegen, um Abrechnungszyklen von wöchentlichen Stapeln auf Echtzeit zu verkürzen, den Betriebskapitalbedarf um bis zu 20 % zu senken und die Bindungsmetriken für Fahrer zu verbessern. Mehr als 85 % der Gig-Worker auf führenden Apps fordern Einnahmen über sofortige Überweisungsschienen an, und eingebettete Mikrokreditprodukte, die auf diesen Strömen aufgebaut werden, eröffnen neue Einnahmequellen für PSPs.[2]Reserve Bank of India, "Zahlungs- und Abrechnungssysteme in Indien: Vision 2025," rbi.org.in

Wachstum der QR-basierten Offline-Zahlungen in Städten der dritten und vierten Kategorie

Die QR-Akzeptanz in Kleinstädten wächst 175 % schneller als in Metropolen, da das Fehlen von Kosten für Point-of-Sale-Hardware die letzte Hürde für Händler beseitigt, die keine herkömmlichen Terminals mieten möchten.[3]National Payments Corporation of India, "UPI-Produktstatistiken," npci.org.in Von der Reserve Bank of India unterstützte Pilotprojekte, die Schallwellentoken und Stapel-Upload-Funktionen nutzen, ermöglichen die Abwicklung von Transaktionen selbst bei lückenhafter Datennetzabdeckung und erweitern den Nutzen von QR für Händler auf Agrarmärkten und ländliche Versorgungsläden.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzwerklatenz im ländlichen Raum beeinträchtigt die Transaktionserfolgsraten | -2.8% | Ländliche und abgelegene Gebiete | Mittelfristig (2–4 Jahre) |

| Betrug über UPI-Sammelanfragen und Screen-Scraping-Apps hemmt den Markt | -1.9% | National, mit stärkerem Einfluss in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Interbankenentgelt-Streitigkeiten schränken die Monetarisierung von PSPs ein | -1.4% | National, alle Zahlungsdienstleister betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzwerklatenz im ländlichen Raum beeinträchtigt die Transaktionserfolgsraten

Die Fehlerquoten in der Spitzensaison überschreiten in Dörfern, in denen die 4G-Abdeckung noch inkonsistent ist, 15 %, verglichen mit 2–3 % in Metropolen. Der Ausbau des Glasfasernetzes von BharatNet, der derzeit zu 60 % abgeschlossen ist, verspricht letztendlich Abhilfe, doch latenzsensitive Sektoren wie Agrarzahlungen verzeichnen weiterhin Timeout-Fehler. PSPs testen Edge-Computing-Zwischenspeicher, die Transaktionen für eine spätere Synchronisierung in die Warteschlange stellen, obwohl das anfängliche Kapital für den transaktionsarmen ländlichen Verkehr erheblich ist.

Betrug über UPI-Sammelanfragen und Screen-Scraping-Apps hemmt den Markt

UPI-Betrugsverluste stiegen im Geschäftsjahr 25 um 85 % im Jahresvergleich auf INR 485 Crore und untergraben das Vertrauen erstmaliger Nutzer. Ab Juni 2025 verpflichtet NPCI Zahler-Apps dazu, den beim Bankkonto registrierten Begünstigtennamen vor der Überweisungsbestätigung anzuzeigen. Gleichzeitig bietet das Central Payments Fraud Information Registry der Reserve Bank of India Echtzeit-Vorfallsmeldungen an PSPs, die eine regelbasierte Unterbindung verdächtiger Mule-Konten innerhalb von Sekunden nach einer Meldung ermöglichen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transaktionstyp: P2B-Segment treibt den kommerziellen Wandel voran

P2B machte im Januar 2025 28,45 % des gesamten UPI-Volumens aus und entwickelt sich mit einer CAGR von 23,85 % rasant. Die Marktgröße des indischen Marktes für Echtzeitzahlungen im Bereich P2B-Zahlungen ist auf dem Weg, schneller zu wachsen als überweisungsorientierte P2P-Ströme, was neue Verbrauchergewohnheiten widerspiegelt, wie das Bezahlen von öffentlichen Verkehrsmitteln, Straßenessen und Versorgungsleistungen mit einem einzigen Scan. Der durchschnittliche P2B-Transaktionswert liegt bei INR 1.471 und bestätigt eine tiefere Durchdringung in Mikrotransaktionen. Die Integration der RuPay-Kreditkarte wird dem P2B-Ausgabenbereich revolvierende Kreditflexibilität hinzufügen und gleichzeitig eine sofortige Bestätigung gewährleisten.

P2P behält dennoch mit 71,55 % einen dominanten Anteil an den Transaktionen im Jahr 2025 und verdeutlicht etablierte Anwendungsfälle wie Gehaltsvorschüsse, Miete und Familienunterstützung. Transkontinentale Überweisungen, die durch UPI-Verbindungen mit Nepal und Singapur ermöglicht werden, sollen die grundlegende P2P-Relevanz aufrechterhalten, auch wenn sich die Wachstumsrate des Segments normalisiert. Ländliche netzunabhängige Haushalte sind auf P2P angewiesen, um Ernteerträge schnell zu bewegen, was den Auftrag zur sozialen Inklusion unterstreicht, der in den indischen Markt für Echtzeitzahlungen eingebaut ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Komponente: Dienstleistungssegment profitiert von der Plattformreife

Die Dienstleistungsebene, die voraussichtlich mit einer CAGR von 28,05 % steigen wird, umfasst nun Betrugsanalysen, einheitliche Abstimmung und Kredit-APIs. PSPs wie Razorpay haben im Geschäftsjahr 24 40 neue Dienstleistungslinien eingeführt und verdeutlicht, wie das Null-Händler-Rabattsatz-Umfeld Anbieter in der Wertschöpfungspyramide nach oben drängt. Der indische Markt für Echtzeitzahlungen profitiert von KI-gesteuerten Risikomodellen, die Transaktionen innerhalb von Millisekunden bewerten und verdächtige Ströme vor der Abrechnung drosseln können.

Plattform-/Lösungserlöse tragen im Jahr 2025 noch immer 63,20 % zur Basis bei und bleiben das Einstiegstor für die Gewinnung neu digitaler Händler. Modulare SDKs und Low-Code-Integrationskits verkürzen die Markteinführungszeit für Einzelhändler und schaffen einen Trichter von grundlegenden Akzeptanzwerkzeugen bis hin zu Premium-SaaS-Abonnements. Dieser Stapeleffekt ist zentral für die langfristige Monetarisierung innerhalb der Branche für Echtzeitzahlungen in Indien.

Nach Bereitstellungsmodus: Cloud-Infrastruktur dominiert die Skalierbarkeitsanforderungen

Mit einem Anteil von 77,90 % im Jahr 2025 unterstützen Cloud-Umgebungen tägliche Spitzen, die häufig 600 Millionen Transaktionen überschreiten. Öffentliche Cloud-Anbieter haben Indien-spezifische Regionen eröffnet, um den Datenlokalisierungsnormen der Reserve Bank of India zu entsprechen, und ermutigen Banken, Middleware-Workloads zu migrieren. Während der Festivalzeiten verhindert die Elastizität der automatischen Skalierungscluster Ausfälle, die andernfalls auf festen On-Premise-Servern auftreten würden, und schützt den Ruf des indischen Marktes für Echtzeitzahlungen.

On-Premise-Bereitstellungen wachsen mit einer CAGR von 21,7 %, angetrieben von öffentlichen Sektor-Banken und Energieversorgungsunternehmen, die Bürgerdaten in staatlichen Einrichtungen halten müssen. Hybride Architekturen nutzen Cloud-Bursting für rechenintensive Betrugserkennung, während personenbezogene Daten auf privaten Racks gehalten werden, und kombinieren so Compliance mit Kosteneffizienz.

Nach Unternehmensgröße: KMU treiben die Demokratisierung digitaler Zahlungen voran

KMU verarbeiten heute monatlich mehr als 200 digitale Transaktionen gegenüber weniger als 50 im Jahr 2020. Ihre CAGR von 25,5 % spiegelt einen Verhaltensrelaunch wider, da Kunden von Bargeld zu Scan-und-Zahlen für Lebensmittel und Dienstleistungen wechseln. Staatliche Schulungslager und gebührenfreie QR-Kits senken die Einstiegshürden und machen den indischen Markt für Echtzeitzahlungen zu einem zentralen Element der Formalisierung von Kleinstunternehmen.

Großunternehmen halten im Jahr 2025 weiterhin 57,40 % des Wertes aufgrund von hochpreisigen Strom-, Telekommunikations- und E-Commerce-Zahlungen. Sie nutzen fortschrittliche Dashboards, die Tausende von Unter-Händler-Konten in Echtzeit abstimmen und Treasury-Operationen sowie Liquiditätsprognosen optimieren. Die zunehmende Verfügbarkeit dieser Dashboards für mittelgroße Unternehmen wird die Wettbewerbsfähigkeit über alle Stufen des indischen Marktes für Echtzeitzahlungen hinweg weiter angleichen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzerbranche: Staatlicher Sektor entwickelt sich zum Wachstumsführer

Reformen der digitalen öffentlichen Finanzen treiben eine CAGR von 27,75 % bei staatlicher Nutzung voran. Die Echtzeitabwicklung von Steuern, Bußgeldern und Wohlfahrtsüberweisungen reduziert Verluste und verbessert Prüfpfade, was Indien als Vorreiter bei der Übernahme von Finanztechnologie im öffentlichen Sektor positioniert. Intelligente Zählerprogramme in Stromverteilungsunternehmen nutzen nun standardmäßig sofortige UPI-Zahlungslinks und festigen damit die Volumina des öffentlichen Sektors im indischen Markt für Echtzeitzahlungen.

Einzelhandel & E-Commerce hält den größten Anteil von 32,10 % der Ausgaben im Jahr 2025. Nahtlose Checkout-Abläufe und kontextbezogener eingebetteter Kredit zum Zeitpunkt des Kaufs halten die Dynamik aufrecht, während BFSI weiterhin programmierbares Zahlungs-Messaging in Kernbankensysteme integriert. Gesundheitswesen, Bildung und Verkehrskorridore wie die Stadtbahn stehen als nächstes in der Reihe, Echtzeit-Zahlungsauslöser einzubetten und die Branchenoberfläche zu erweitern.

Geografische Analyse

Metropolregionen – Mumbai, Delhi, Bengaluru und Chennai – generierten im Jahr 2025 44,20 % des gesamten Transaktionswerts, doch ihre Dominanz nimmt ab, da Städte der zweiten und dritten Kategorie den Großteil der neuen Kundenanmeldungen ausmachen. Der indische Markt für Echtzeitzahlungen schwenkt daher von der Wertkonzentration in Metropolen hin zur Volumensführerschaft in kleineren Städten, wo die QR-Dichte in dichten Gewerbegebieten 1.000 pro Quadratkilometer überschritten hat. Initiativen auf Bundesstaatsebene haben den Rollout beschleunigt; Karnataka und Tamil Nadu fördern kommunale Steuerrabatte für Händler, die digitale Inkasso-Lösungen einsetzen, und erhöhen so die Durchdringung weiter.

Ländliche Bezirke verzeichneten einen Sprung auf 65 % digitale Zahlungsdurchdringung von weniger als 20 % im Jahr 2020. Pilotprojekte der Reserve Bank of India, die Offline-UPI über Schallwellentoken und Nahfeldkommunikation ermöglichen, haben den Handel in netzwerkarmen Zonen erschlossen. Nördliche Bundesstaaten – Uttar Pradesh, Bihar, Rajasthan – weisen das höchste latente Potenzial auf, wobei die Agrarproduktbeschaffung auf eine Gutschrift auf dasselbe Tages-Wallet zusteuert. Die dem indischen Markt für Echtzeitzahlungen zugeschriebene Marktgröße in diesen Regionen soll sich rasch ausweiten, sobald die Glasfaser-Rückanbindung unter BharatNet nahezu vollständig erreicht ist.

Grenzüberschreitende Erweiterungen ermöglichen es indischen Touristen nun, UPI-Codes in Nepal, Bhutan und Singapur zu scannen, was die Fremdwährungszuflüsse für inländische PSPs erweitert. Solche Verbindungen bringen neue Abrechnungskomplexitäten mit sich, festigen aber Indiens Ambition, das heimische Protokoll zu exportieren. Divergierende regionale Präferenzen bestehen weiterhin; südliche Verbraucher bevorzugen Wallet-Overlays, während nördliche Nutzer direkte Bankzahlungen bevorzugen. PSPs passen daher Schnittstellen-Umgangssprache, Abrechnungsfenster und Werbestrukturen an lokale Erwartungen an – ein Merkmal geografischer Granularität im indischen Markt für Echtzeitzahlungen.

Wettbewerbslandschaft

PhonePes Marktanteil von 48 % resultiert aus einem zweiseitigen Händler- und Verbrauchergewinnungsfeldzug, bei dem mehr als 15 Millionen QR-Aufkleber landesweit verteilt und Versicherungs- sowie Investitionsoptionen in die Super-App eingebettet werden. Der 37-%-Anteil von Google Pay profitiert von der Android-Vorinstallation, der Sprachsuchintegration und einer gamifizierten Belohnungsmaschine. NPCI hat die Durchsetzung seiner 30-%-Marktanteilsobergrenze bis Dezember 2026 verschoben, was es beiden Marktteilnehmern ermöglicht, Skaleneffekte zu konsolidieren, bevor sie Boden an Herausforderer abgeben müssen.

Die strategische Differenzierung hat sich hin zu KI-Risikobewertung, konversationsbasierten Schnittstellen und kontextbezogenem Kredit verlagert. Amazon Pay leitet Bestellungsdaten aus seinem Marktplatz in eine proprietäre Entscheidungsmaschine, die beim Checkout Mikrokredite anbietet und so seine Präsenz über Handel und Finanzen hinweg stärkt. Unterdessen positionieren sich Razorpay und Juspay als Infrastrukturspezialisten, die APIs für Banken und aufkommende Finanztechnologieunternehmen als Weißmarke anbieten. Diese Partnerschaften beschleunigen die Verbreitung eingebetteter Finanzlösungen, ohne dass jeder PSP einen vollständigen Technologiestack aufbauen muss.

Die Null-Händler-Rabattsatz-Wirtschaft komprimiert traditionelle Gebühreneinnahmen, so dass Akteure durch abonnementbasierte Abstimmungs-Dashboards, Premium-APIs und den Querverkauf von Anlageprodukten monetarisieren. Die Einstiegshürden bleiben erheblich angesichts der Liquiditätsunterstützung, Cyberrisiko-Verteidigungen und Compliance-Budgets, die für den Betrieb bei täglich über 600 Millionen Transaktionen erforderlich sind. Dennoch nutzen Nischen-Neueinsteiger Lücken im Gesundheitswesen, Bildung und öffentlichen Versorgungsleistungen, wo fachliche Tiefe Skalierungsdefizite ausgleichen kann. Insgesamt zeigt die Branche für Echtzeitzahlungen in Indien einen klassischen duopolistischen Kern mit einem Ring spezialisierter angrenzender Bereiche.

Marktführer der Branche für Echtzeitzahlungen in Indien

PhonePe Private Limited

Google LLC (Alphabet Inc.)

NPCI (National Payments Corporation of India)

Paytm Payments Bank Ltd

PayPal Payments Private Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Juspay hat USD 60 Millionen in einer Series-D-Finanzierungsrunde unter der Führung von Kedaara Capital aufgenommen, um regelbasierte Betrugseindämmungs-Engines auszubauen und seine Positionierung als Infrastrukturschicht für Banken und Finanztechnologieunternehmen zu schärfen.

- April 2025: Easebuzz sicherte sich USD 30 Millionen von Bessemer Venture Partners und leitet die Erlöse auf Plug-and-Play-Zahlungsmodule für mittelgroße Händler um – ein attraktiver Lückenbereich, da die KMU-Volumina steigen.

- März 2025: Pine Labs kündigte Pläne für einen USD 1 Milliarden-Börsengang in der zweiten Hälfte des Jahres 2025 an und stellte gleichzeitig Pay-by-Link für Offline-Händler vor, was einen Schwenk vom Kartenterminal-Erbe hin zu kanalübergreifenden Echtzeitzahlungen verdeutlicht.

- Januar 2025: BharatPe legte eine Zwei-Jahres-IPO-Roadmap vor, die auf EBITDA-positiven Betrieb und geplante Co-Branded-Kreditkarten-Einführungen ausgerichtet ist, und betonte die Diversifizierung über die QR-Code-Akzeptanz hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den indischen Echtzeit-Zahlungsmarkt als den Gesamtwert inländischer Konto-zu-Konto-Überweisungen, die innerhalb von sechzig Sekunden oder weniger auf 24 x 7-Schienen wie dem Unified Payments Interface (UPI) und dem Immediate Payment Service (IMPS) verrechnet, abgewickelt und unwiderruflich bestätigt werden. Transaktionen, die über Kartennetze, verzögerte Netzabwicklungen oder grenzüberschreitende Korridore abgewickelt werden, fallen nicht unter diese Grenze.

Ausschluss vom Geltungsbereich: Aufladungen von Geldbörsen, kartenbasierte Schnellzahlungsprogramme und Kryptoschienen sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Transaktionstyp

- Peer-to-Peer (P2P)

- Peer-to-Business (P2B)

- Nach Komponente

- Plattform / Lösung

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und Mittlere Unternehmen

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- BFSI

- Versorgungsunternehmen und Telekommunikation

- Gesundheitswesen

- Staatlicher und öffentlicher Sektor

- Weitere Endnutzerbranchen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Architekten von Zahlungssystemen, Digitalchefs von Banken sowie große und mittelgroße Händler in Städten der Stufen 1-3. In diesen Gesprächen wurden die wirtschaftlichen Aspekte von Händlerrabatten, Echtzeit-Rückerstattungen und die wahrscheinliche Akzeptanz von Kredit-on-UPI geklärt, so dass wir die Annahmen des Desks einem Stresstest unterziehen und die Segmentanteile abstimmen konnten.

Desk Research

Zunächst haben wir öffentlich verfügbare Daten aus erstklassigen Quellen wie dem monatlichen Zahlungsbulletin der Reserve Bank of India, den UPI- und IMPS-Dashboards der National Payments Corporation of India, den Berichten des Ministeriums für Elektronik und IT über digitale Zahlungen und Branchenverbänden wie dem Payments Council of India ausgewertet. Unternehmenspapiere, Investorenpräsentationen und seriöse Wirtschaftspresse fügten Metriken zur Einführung, Gebührenstrukturen und Aktualisierungen von Richtlinien hinzu. Abonnementdatenbanken, D&B Hoovers für die Finanzdaten der Betreiber und Dow Jones Factiva für den Dealflow, lieferten ergänzende Benchmarks zu den Plattformeinnahmen und Nutzerzahlen. Diese Referenzen verankern historische Grundlinien und informieren über Elastizitätsprüfungen; es wurden jedoch auch viele andere Sekundärquellen zur Kreuzvalidierung und zum Kontext überprüft.

Marktgrößenbestimmung und -prognose

Es wird ein hybrides Top-down- und Bottom-up-Modell verwendet. Wir rekonstruieren den jährlichen Transaktionswert aus den Clearing-Statistiken der RBI, bereinigen ihn um doppelte Weiterleitung und bestätigen dann die Gesamtzahlen mit Stichproben von Acquirer-Roll-ups und Prüfungen der durchschnittlichen Ticketgröße x Volumen. Zu den wichtigsten Treibern des Modells gehören die Smartphone-Penetration, die Anzahl der aktiven UPI-VPAs, die QR-Dichte der Händler, die Ausrichtung der MDR-Politik und die Digitalisierungsraten der Gehaltsabrechnung, die jeweils durch multivariate Regression prognostiziert werden. Die Prognosejahre beinhalten eine Szenarioanalyse, die die QR-Expansion und die Einführung von Kredit-Overlay flexibilisiert. Lücken in den Händlerdaten werden vor der Fertigstellung der Ergebnisse durch Kanalprüfungen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand externer Indikatoren überprüft und anschließend von Fachkollegen begutachtet und von der Aufsichtsbehörde abgezeichnet. Die Modelle werden alle zwölf Monate aktualisiert, während wesentliche politische Veränderungen, wie z. B. MDR-Änderungen, zwischenzeitliche Aktualisierungen auslösen, so dass die Kunden immer die aktuellste Ansicht erhalten.

Warum Mordor's India Real-Time Payments Baseline Verlässlichkeit vorschreibt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen den Zahlungsumfang, die Abwicklungsgeschwindigkeit und die Stückpreise sehr unterschiedlich behandeln.

Durch unsere disziplinierte Auswahl der Perimeter, variable Hygiene und jährliche Aktualisierung bleiben die Zahlen nachvollziehbar und aktuell.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 7,84 B (2025) | Mordor Intelligence | - |

| 82,4 MRD. USD (2024) | Industrie-Analytik-Anbieter A | Bündelt alle digitalen Zahlungen und erhöht die Basis |

| USD 7,84 B (2024) | Regionale Beratung B | Verwendet Proxy-Einnahmen des Verarbeiters, nicht den Transferwert |

Zusammenfassend lässt sich sagen, dass die Mordor-Baseline einen transparenten Umfang, validierte Indikatoren und eine wiederholbare Aktualisierungskadenz aufweist, die Entscheidungsträgern einen verlässlichen Ausgangspunkt bietet und gleichzeitig genau aufzeigt, warum konkurrierende Zahlen nach oben oder unten abweichen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Marktes für Echtzeitzahlungen?

Der Markt steht im Jahr 2026 bei USD 9,46 Milliarden und soll bis 2031 USD 24,14 Milliarden erreichen.

Welcher Transaktionstyp wächst am schnellsten?

Peer-to-Business (P2B)-Zahlungen wachsen mit einer CAGR von 23,85 %, da die QR-Code-Akzeptanz bei kleinen Händlern zunimmt.

Warum nehmen KMU Echtzeitzahlungen so schnell an?

Null-Händler-Rabattsatz-Richtlinien und kostenlose QR-Kits haben Einstiegshürden beseitigt, was zu einer CAGR von 25,5 % bei KMU-Zahlungsvolumina führt.

Wie unterstützen Cloud-Bereitstellungen Transaktionsspitzen?

Elastische Cloud-Cluster skalieren automatisch, um Festivalspitzen zu bewältigen, wenn die Volumina um 300–400 % steigen, und halten so die Systemverfügbarkeit aufrecht.

Was sind die Hauptbedrohungen für ein nachhaltiges Wachstum?

Betrug durch gefälschte Apps und Netzwerklatenz im ländlichen Raum können das Nutzervertrauen untergraben und Fehlerquoten erhöhen, was die CAGR des Marktes geringfügig dämpft.

Seite zuletzt aktualisiert am: