Wi-Fi-Router-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 16.49 Milliarden US-Dollar |

| Marktgröße (2031) | 26.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

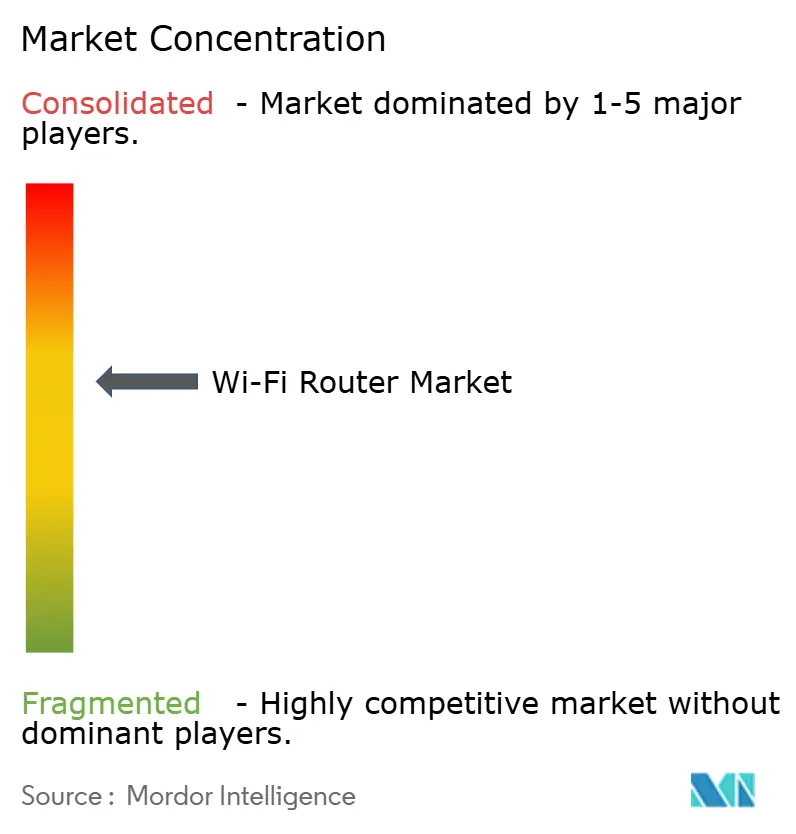

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Wi-Fi-Router-Marktanalyse von Mordor Intelligence

Die Größe des Wi-Fi-Router-Marktes wurde im Jahr 2025 auf 15,05 Milliarden USD geschätzt und soll von 16,49 Milliarden USD im Jahr 2026 auf 26,08 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,60 % während des Prognosezeitraums (2026–2031). Das kurzfristige Wachstum spiegelt den Ausbau von Glasfaser-bis-zum-Haus-Netzen wider, der die Nachfrage nach Multi-Gigabit-WAN steigert, die Migration von Unternehmen zu Wi-Fi 7 für immersive Zusammenarbeit sowie die staatliche Spektrumliberalisierung in den 6-GHz- und 7-GHz-Bändern. Der steigende Bandbreitenbedarf durch Cloud-Gaming, 8K-Streaming und Edge-KI-Workloads veranlasst Internetdienstanbieter, ihre Netzwerk-Edge-Hardware zu erneuern, während Privatkunden Mesh-Designs einsetzen, die Abdeckungslücken beseitigen. Anbieter integrieren KI-gesteuerte Verkehrssteuerung und Cloud-Management, um die Gesamtbetriebskosten für Unternehmen und Dienstanbieter zu senken. Die regulatorische Angleichung bei Sicherheitsstandards verlängert die Gerätezertifizierung, doch die Konvergenz von Hardware und Software entwickelt sich zu einem wichtigen Differenzierungsmerkmal über alle Leistungsstufen hinweg.

Wichtigste Erkenntnisse des Berichts

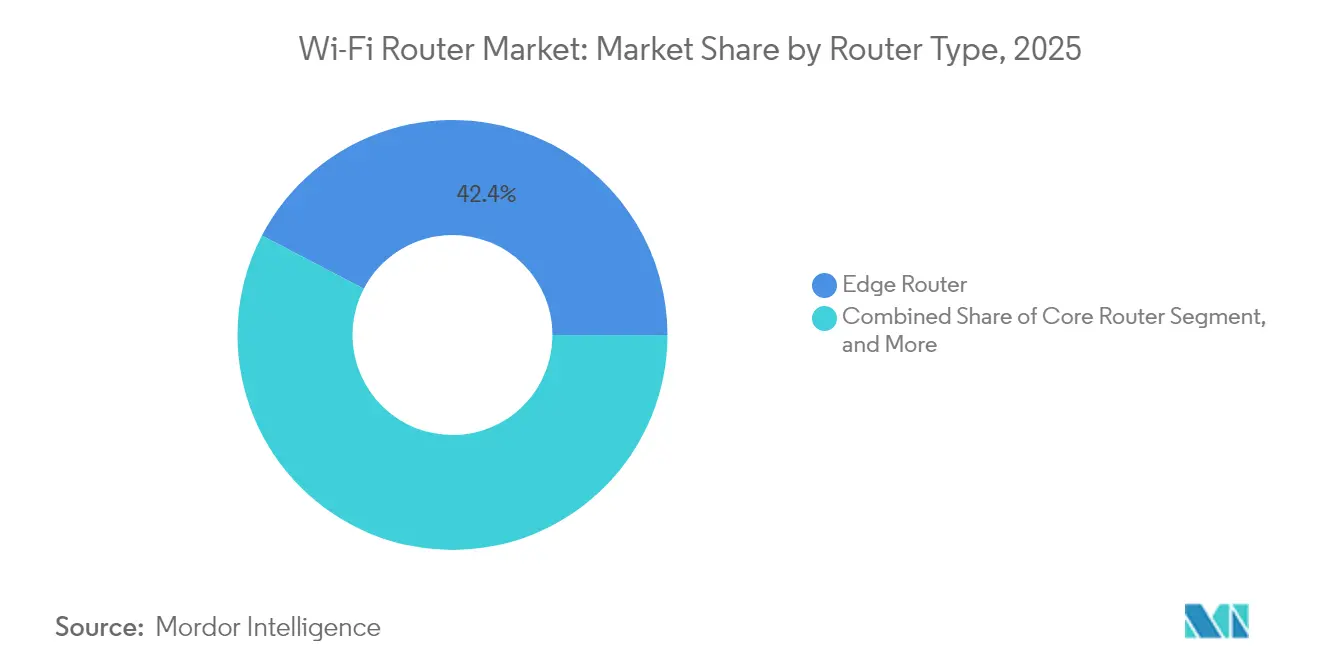

- Nach Router-Typ führte die Edge-Infrastruktur im Jahr 2025 mit einem Umsatzanteil von 42,35 %; Mesh-Geräte werden voraussichtlich bis 2031 mit einer CAGR von 9,62 % wachsen.

- Nach Frequenzband hielten Dualband-Produkte im Jahr 2025 einen Anteil von 47,55 % am Wi-Fi-Router-Markt, während Triband-Geräte bis 2031 eine CAGR von 10,18 % verzeichnen sollen.

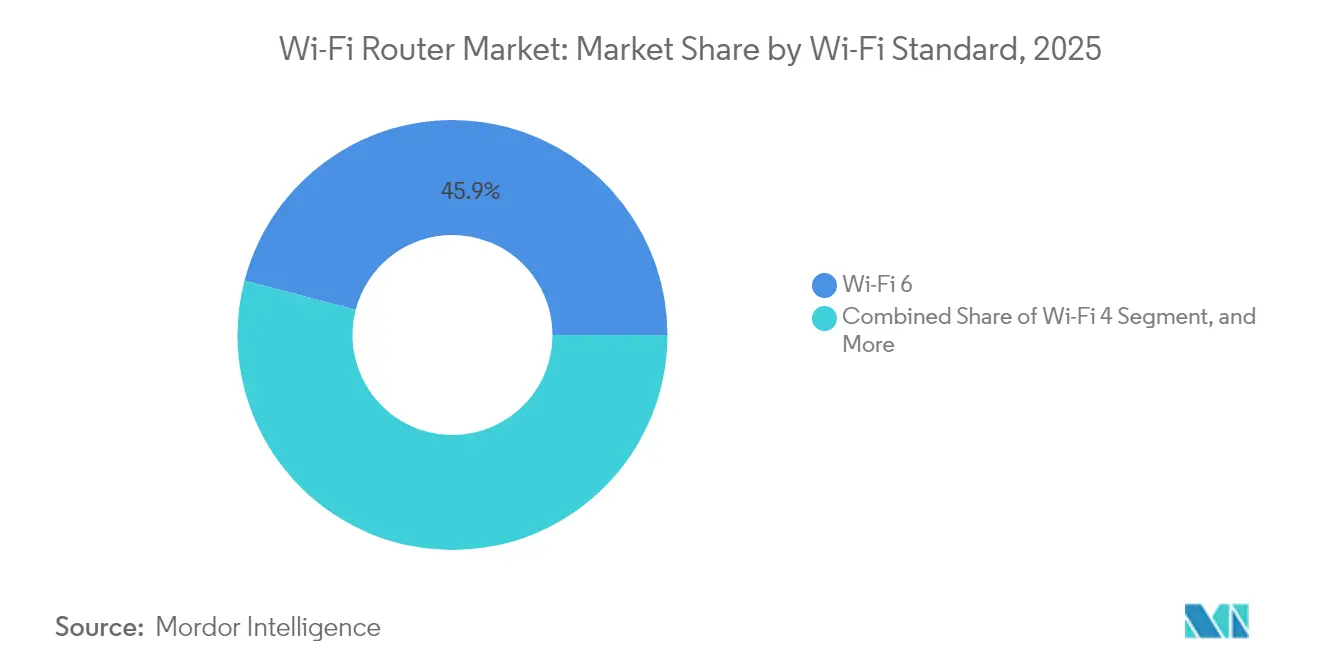

- Nach Wi-Fi-Standard hielt Wi-Fi 6 im Jahr 2025 einen Anteil von 45,92 % an der Wi-Fi-Router-Marktgröße, und Wi-Fi 7 ist für ein CAGR-Wachstum von 10,04 % bis 2031 positioniert.

- Nach Endnutzer entfielen im Jahr 2025 56,40 % der Wi-Fi-Router-Marktgröße auf Privathaushalte, und Großunternehmen verzeichnen bis 2031 eine CAGR von 10,86 %.

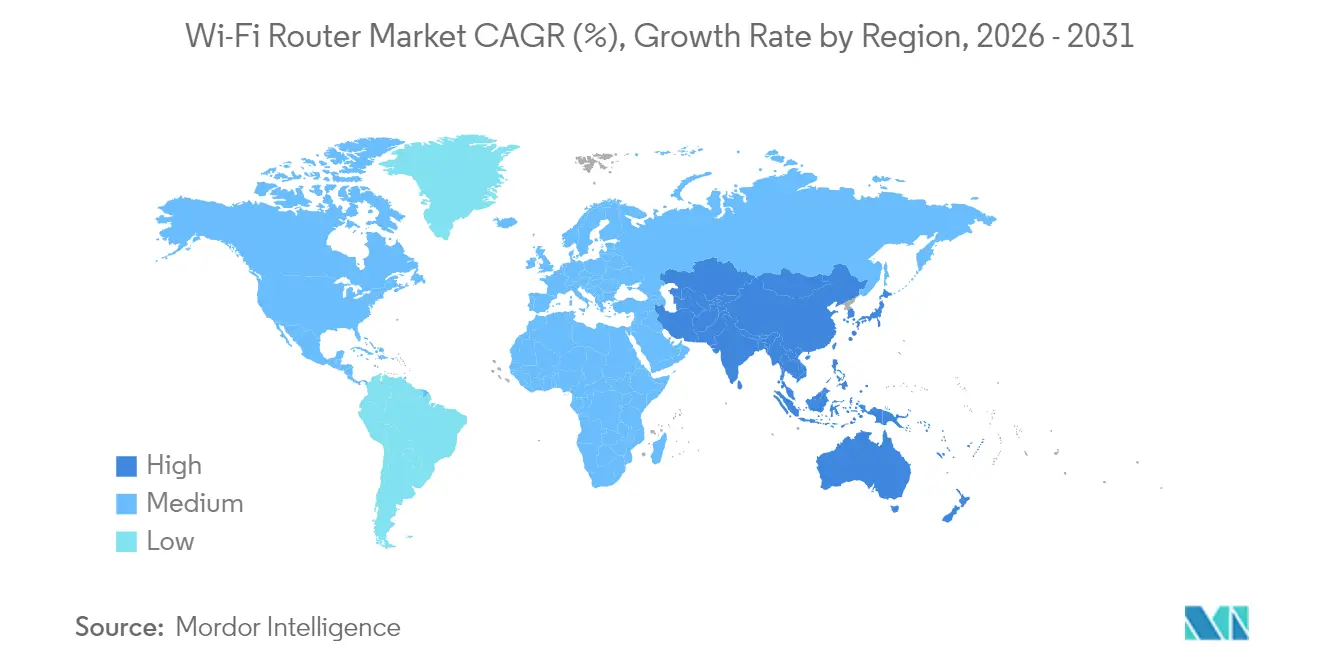

- Nach Geografie entfielen im Jahr 2025 56,30 % der Wi-Fi-Router-Marktgröße auf Nordamerika, während der asiatisch-pazifische Raum mit einer CAGR von 11,62 % bis 2031 wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Wi-Fi-Router-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Glasfaser-bis-zum-Haus-Ausbau steigert die Multi-Gigabit-WAN-Nachfrage | +2.1% | Kernmärkte Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Wi-Fi 6 und 6E Mesh-Systemen in Privathaushalten | +1.8% | Nordamerika und Europa, expandierender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Unternehmensstandorte rüsten auf Wi-Fi 7 für AR/VR auf | +1.4% | Nordamerika und Europa, selektiver asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Staatliche Spektrumfreigaben fördern den Absatz von Premium-Band-Geräten | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Smart-City-Ausschreibungen für öffentliches Wi-Fi bündeln Router-Käufe | +0.9% | Kernmarkt asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Edge-KI-Verkehrssteuerung reduziert die Abwanderungsrate bei Internetdienstanbietern | +0.8% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Glasfaser-bis-zum-Haus-Ausbauten steigert die Nachfrage nach Multi-Gigabit-WAN-Ports

Nationale Breitbandsubventionen und wettbewerbsfähige Gigabit-Servicepakete treiben den Volumeneinkauf von Routern mit 2,5-GbE- und 10-GbE-Uplinks an. Dienstanbieter bündeln Premium-Hardware mit Abonnementtarifen, um wiederkehrende Gerätemieten zu sichern, während Anbieter Strom- und Wärmesubsysteme rund um schnellere ASICs neu gestalten. Das Ergebnis ist eine Pipeline funktionsreicher Gateways, die ältere Ethernet-Anschlüsse und passive optische Netzwerke der nächsten Generation überbrücken und den Schwung für den Wi-Fi-Router-Markt aufrechterhalten.

Schnelle Einführung von Wi-Fi 6 und 6E Mesh-Systemen in Privathaushalten

Haushalte verfügen inzwischen durchschnittlich über mehr als 20 verbundene Geräte, was einen Wechsel von Einzelpunkt-Routern zu Mehrknoten-Mesh-Kits auslöst. Wi-Fi 6E führt ein 6-GHz-Backhaul ein, das frei von Client-Interferenzen ist, was den Durchsatz erhöht und die Latenz in mehrstöckigen Häusern senkt. Staatliche Aufklärungsmaßnahmen und Einzelhandelsdemonstrationen heben die Beseitigung toter Zonen hervor, und Skaleneffekte bei Chipsätzen haben die Einstiegspreise in massenmarkttaugliche Bereiche gesenkt. Die einfache App-basierte Inbetriebnahme beschleunigt die Einführung weiter und stärkt das Volumenwachstum für den Wi-Fi-Router-Markt.[3]Commerce Commission Neuseeland, "Enthüllt: die WLAN-Router zum Mieten, Aufrüsten oder Kaufen," comcom.govt.nz

Aufrüstung von Unternehmensstandorten auf Wi-Fi 7 zur Unterstützung von AR/VR-Kollaborationssuiten

Hybride Arbeitsmodelle integrieren erweiterte und virtuelle Realität in tägliche Arbeitsabläufe und erfordern eine Latenz von unter 10 ms sowie deterministische Bandbreite pro Nutzer. Der Multi-Link-Betrieb und die 320-MHz-Kanäle von Wi-Fi 7 erfüllen diese Anforderungen und lassen sich in bestehende PoE+-Infrastrukturen integrieren. IT-Verantwortliche standardisieren auf Wi-Fi 7, um Einrichtungserneuerungszyklen zukunftssicher zu gestalten, und treiben damit Unternehmens-Hardware-Erneuerungen voran, von denen der Wi-Fi-Router-Markt profitiert.

Staatliche Spektrumfreigaben beschleunigen den Absatz von Premium-Band-Routern

Zuteilungen von bis zu 1.200 MHz im 6-GHz-Band bieten breitere Kanäle und geringere Interferenzen. Anbieter fügen zusätzliche Funkketten hinzu, um das neue Spektrum zu nutzen, und Erstanwender in städtischen Gebieten zahlen Premiumpreise für störungsfreie Leistung. Die politische Koordination durch Gremien wie die ITU unterstützt den Fertigungsmaßstab und treibt einen positiven Kreislauf aus Nachfrage und Kostensenkung an.[2]Sourceability, "Halbleiterprognosen 2025," sourceability.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch 5G-Festnetz-Wireless-Zugangsgeräte in Vorortgebieten | -1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Chipsatz-Engpässe bei Wi-Fi 7 Triband-Produktvarianten | -1.3% | Global | Mittelfristig (2–4 Jahre) |

| Wachsende Cyberangriffsfläche verlängert die Zertifizierung | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Verlagerung von Mietern zu von Internetdienstanbietern geleasten Gateways dämpft die Einzelhandelsnachfrage | -0.7% | Entwickelte Mietmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch 5G-Festnetz-Wireless-Zugangsgeräte in Vorortgebieten

Mobilfunknetzbetreiber nutzen bestehende Sendemasten, um Festnetz-Wireless-Breitband bereitzustellen, und bündeln ein Mobilfunkmodem mit integriertem Wi-Fi, wodurch eigenständige Router verdrängt werden. Attraktive Wirtschaftlichkeit in glasfaserarmen Vororten erhöht die Preiselastizität für Einzelhandelshardware. Anbieter begegnen dem mit Hybriddesigns, die auf Mobilfunknetze zurückgreifen, müssen jedoch höhere Materialkosten absorbieren, was die Expansion des Wi-Fi-Router-Marktes dämpft.

Anhaltende Chipsatz-Engpässe bei Wi-Fi 7 Triband-Produktvarianten

Fortschrittliche HF-Transceiver und Frontend-Module konkurrieren mit Automobil- und Mobilfunkkapazitäten bei 5 nm und darunter. Lieferzeiten überschreiten häufig sechs Monate und verzögern die Markteinführung von Flaggschiff-Triband-Routern in großen Stückzahlen. Hersteller diversifizieren ihre Beschaffung und kaufen Wafer im Voraus, doch Lagerbestände erhöhen das Umlaufvermögen. Versorgungsengpässe bleiben eine wesentliche Belastung für den Wi-Fi-Router-Markt.[1]Jabil, "Warum die Chips knapp sind: Navigieren durch globale Chip-Engpässe und darüber hinaus," jabil.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Router-Typ: Edge-Infrastruktur treibt die Marktführerschaft an

Edge-Geräte hielten mit 42,35 % des Umsatzes im Jahr 2025 die Spitzenposition. Ihre Fähigkeit, Multi-Access-Verkehr zu aggregieren, Sicherheitsüberlagerungen zu unterstützen und Edge-Computing-Workloads zu hosten, macht sie für Netzbetreiber und Großunternehmen unverzichtbar. Die Wi-Fi-Router-Marktgröße für Edge-Modelle wird voraussichtlich im Gleichschritt mit der 5G-Backhaul- und Metro-Glasfaser-Verdichtung wachsen. Mesh-Geräte bilden die am schnellsten wachsende Gruppe und profitieren von der Verbrauchernachfrage nach nahtlosem Roaming und skalierbaren Knotenanzahlen. Ihre CAGR von 9,62 % bis 2031 sticht hervor, da Dienstanbieter Dreier-Pakete in Premium-Tarifen bündeln. Core-Router verzeichnen stetige, aber langsamere Upgrades aufgrund längerer Abschreibungszyklen in Tier-1-Backbones. SOHO-Geräte sprechen preissensible Kleinstunternehmen an, stehen jedoch vor Kannibalisierung durch ISP-Gateways. Das Wettbewerbsfeld konzentriert sich auf softwaredefinierte Vernetzung, KI-gestützte Diagnose und Zero-Touch-Bereitstellung, wobei Unternehmen Analysen schätzen, die die mittlere Reparaturzeit verkürzen. Ökosystem-APIs, die die Fernüberwachung in IT-Service-Management-Suiten integrieren, werden zu Kaufkriterien und stärken die Kundenbindung für plattformzentrierte Anbieter.

Telekommunikationsunternehmen der zweiten Reihe in Schwellenmärkten zeigen wachsendes Interesse an Edge-Routern, die Teilnehmerverwaltung, Dienstqualität und Sicherheit an einem einzigen Berührungspunkt konsolidieren. Hardware-Erneuerungen fallen mit regulatorischen Anforderungen zur IPv6-Bereitschaft und zur Einhaltung von Abhörvorschriften zusammen. Anbieter nutzen die Virtualisierung von Netzwerkfunktionen, um abonnementbasierte Funktionslizenzierung zu ermöglichen und neue Monetarisierungsströme im Wi-Fi-Router-Markt zu erschließen. Edge-Plattformen entwickeln sich auch zu containerisierten Rechenknoten, die CDN-Auslagerungen und IoT-Gateways hosten, was die abrechenbare Dichte pro Installation erhöht und gleichzeitig mit den Nachhaltigkeitszielen der Betreiber durch reduzierten Stromverbrauch und Platzeinsparungen übereinstimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Frequenzband: Dualband-Dominanz steht vor Triband-Disruption

Dualband-Designs hielten im Jahr 2025 einen Anteil von 47,55 % und bleiben die Mainstream-Wahl für kostenausgewogene Abdeckung über 2,4 GHz und 5 GHz. Die zunehmende Gerätediversifizierung und die Einführung von Streaming belasten jedoch die Bandbreitengrenzen und katalysieren Upgrade-Zyklen hin zu Triband-Lösungen. Triband-Geräte, die ein 6-GHz-Funkmodul hinzufügen, werden für eine CAGR von 10,18 % prognostiziert und sollen einen wachsenden Anteil der Wi-Fi-Router-Marktgröße erobern. Premium-Käufer suchen nach dediziertem Backhaul-Durchsatz und reduzierter Interferenz, insbesondere in dicht besiedelten Wohngebäuden, wo Nachbarnetzwerke ältere Bänder überlasten. Einband-Router verbleiben in Ultra-Low-Cost- und industriellen Telemetrie-Rollen, während Quadband-Wi-Fi-7-Modelle in den Enthusiasten- und KMU-Prosucher-Nischen debütieren.

Das Bewusstsein der Verbraucher bleibt entscheidend: Nutzer nutzen ein drittes Band oft nicht vollständig ohne ordnungsgemäße Client-Steuerung oder Knotenplatzierung. Einzelhändler und Internetdienstanbieter steigern die Aufklärung durch interaktive Einrichtungs-Apps und Augmented-Reality-Ausrichtungstools. Kostenhürden umfassen zusätzliche HF-Ketten, Antennen und Abschirmungen, die die Wärmelast erhöhen und neuartige Kühlkörperdesigns erfordern, um verbrauchergerechte Akustik zu gewährleisten. Die regulatorische Zertifizierung bei Mehrband-Produktvarianten umfasst Emissionen, DFS-Konformität und regionsspezifische Spektralmasken, was die Markteinführungszeit verlängert. Dennoch senken Skaleneffekte die Triband-Preispunkte, verringern das Delta der Gesamtbetriebskosten und beschleunigen die Ersatznachfrage im Wi-Fi-Router-Markt.

Nach Wi-Fi-Standard: Wi-Fi-6-Führerschaft weicht Wi-Fi-7-Innovation

Wi-Fi 6 hielt im vergangenen Jahr einen Anteil von 45,92 %, getragen von weit verbreiteter Smartphone-Kompatibilität und ausgereifter Chipsatz-Versorgung. Gewinne bei der Client-Dichte durch OFDMA und geringerer Akkuentleerung durch Target-Wake-Time machen Wi-Fi-6-Router für Mainstream-Ersatz weiterhin attraktiv. Wi-Fi-7-Geräte genießen jedoch eine prognostizierte CAGR von 10,04 %, angetrieben durch den Unternehmenshunger nach latenzkritischer Zusammenarbeit und Frühanwender-Haushalten, die nach Multi-Gigabit-Wireless hungern. Wi-Fi 5 bleibt in Schwellenmärkten bestehen, die Erschwinglichkeit suchen, während industrielle IoT-Knoten gelegentlich auf noch ältere Standards für die Unterstützung von Legacy-Protokollen angewiesen sind.

Die 4096-QAM-Modulation und 320-MHz-Kanäle von Wi-Fi 7 treiben den theoretischen Durchsatz über 30 Gbit/s, obwohl reale Gewinne von der Verfügbarkeit von Client-Silizium und der regulatorischen Kanalaufteilung abhängen. Der Multi-Link-Betrieb verbessert die Zuverlässigkeit durch die Bündelung von Datenverkehr über Bänder hinweg, eine Funktion, die in Gesundheits- und Fertigungsumgebungen geschätzt wird. Anbieter differenzieren sich durch Cloud-Analyse-Suiten, die Interferenzen visualisieren, die HF-Abstimmung automatisieren und Kapazitäts-Hotspots prognostizieren. Die Zertifizierungskomplexität steigt aufgrund erweiterter PHY- und MAC-Funktionen, doch der Vorteil des frühen Markteintritts bleibt im Wi-Fi-Router-Markt überzeugend.

Die Preisentwicklung bei Wi-Fi 7 im Einstiegssegment ist an Volumen-Silizium-Hochläufe gebunden, die dem Premium-Segment um etwa 12 Monate hinterherhinken. Komponentenengpässe bei fortschrittlichen Frontend-Modulen verlängern die Lieferzeiten und veranlassen OEMs zu flexiblen Leiterplatten- und Antennendesigns, die Teilesubstitutionen ermöglichen und damit Markteinführungspläne aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz der Privathaushalte durch Unternehmenswachstum herausgefordert

Privathaushalte machten 56,40 % der Verkäufe im Jahr 2025 aus, angetrieben durch Mesh-Umstellungen, die Einführung von Smart-Home-Geräten und Bandbreitenspitzen durch Remote-Arbeit. Verbraucher schätzen Plug-and-Play-Einrichtung, Kindersicherungen und Sicherheitsabonnements, die in App-zentrische Oberflächen gebündelt sind. Die Wi-Fi-Router-Marktgröße wird wahrscheinlich eine Ausrichtung auf Privathaushalte behalten, aber die Unternehmensnachfrage zeigt eine steilere Beschleunigung. Große Organisationen, die mit einer CAGR von 10,86 % prognostiziert werden, tauschen Legacy-Controller gegen cloud-verwaltete Wi-Fi-7-Umgebungen aus, um AR/VR in Konferenzräumen, digitale Zwillingsmodellierung und Echtzeit-Analysen zu unterstützen.

Kleine und mittlere Unternehmen tendieren zu Unified-Threat-Management-Routern, die Firewall- und SD-WAN-Funktionen in einem einzigen Gerät vereinen und Kapitalbudgets schonen. Investitionen des öffentlichen Sektors richten sich nach Initiativen zur digitalen Verwaltung, die sicheres Wireless in Schulen, Kliniken und Verkehrsknotenpunkten vorschreiben. Industrielle Umgebungen erfordern robuste Gehäuse und erweiterte Temperaturbereiche, was Metallgehäuse, konformationsbeschichtete Leiterplatten und vibrationsfeste Steckverbinder erfordert. Router-Anbieter verstärken die vertikale Ausrichtung durch Zertifizierungen wie IEC 62443 für industrielle Sicherheit und HIPAA-Compliance-Module für das Gesundheitswesen. Diese Anpassung erweitert die adressierbaren Umsatzpools und erhöht die Wechselbarrieren, was die Kundenbindung im Wi-Fi-Router-Markt stärkt.

Geografische Analyse

Nordamerika bleibt mit einem Anteil von 56,30 % im Jahr 2025 das Zentrum der Premium-Hardware-Einführung. Die frühe Verfügbarkeit von 6-GHz-Spektrum, aggressiver Glasfaserwettbewerb und Unternehmenstechnologiebudgets beschleunigen Erneuerungszyklen. Verbraucher rüsten routinemäßig in Drei-Jahres-Zyklen auf, und Kabel-MSOs subventionieren Gateway-Tausche, um sich gegen den Vordrang von 5G-Festnetz-Wireless zu verteidigen. Unternehmen verankern Wi-Fi-7-Pilotprojekte auf US-amerikanischen Unternehmensgeländen und generieren Referenzdesigns, die sich durch Tochtergesellschaften weltweit verbreiten.

Der asiatisch-pazifische Raum bleibt das Wachstumszentrum mit einer CAGR von 11,62 %. China treibt das Volumen durch staatlich geförderte Gigabit-Stadt-Mandate voran, während Indiens BharatNet und private Glasfaserkonsortien die ländliche Konnektivität ausbauen. Lokale Router-OEMs profitieren von günstigen Beschaffungsrichtlinien, doch globale Marken behalten ihren Anteil in Premium-Segmenten. Smart-City-Nachweise in Singapur, Seoul und Tokio erfordern hochdichtes öffentliches Wi-Fi in Verbindung mit Edge-Computing und erweitern die Möglichkeiten für funktionsreiche Plattformen. Fertigungscluster in Shenzhen und Penang beschleunigen Designiterationen, verkürzen die Zeit vom Konzept bis zum Einzelhandel und kommen dem Wi-Fi-Router-Markt zugute.

Europa verzeichnet eine stetige Expansion im mittleren einstelligen Bereich, da Unternehmen historische Standorte modernisieren und Haushalte zu Mesh wechseln. Fragmentierte Sprach- und Regulierungslandschaften zwingen Anbieter, in regionale Firmware-Lokalisierung und DSGVO-konforme Datenverarbeitung zu investieren. Mehrfamilienhäuser in Deutschland und Frankreich wechseln zu von Internetdienstanbietern verwalteten Gateways, was den Einzelhandelsumsatz leicht dämpft. Unterdessen sehen der Nahe Osten und Afrika aufstrebende städtische Korridore, die Wi-Fi für E-Government-Kioske und Fintech-POS-Terminals nutzen, während das verbesserte makroökonomische Klima Lateinamerikas aufgestaute Verbraucher-Router-Upgrades von Wi-Fi 4 auf Wi-Fi 6 freisetzt. Währungsvolatilität und Importzölle prägen die lokale Preisgestaltung und veranlassen OEMs, regionale Endmontage einzuführen, um Zölle zu umgehen und den Wi-Fi-Router-Markt zu stärken.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert: Die fünf größten Anbieter halten zusammen einen geschätzten Anteil von 54 %. Etablierte Unternehmen wie Cisco, Huawei und TP-Link stützen sich auf umfangreiche Vertriebsnetze und proprietäre Siliziumpartnerschaften, um die Kostenführerschaft zu behaupten. Sie bündeln Abonnement-Sicherheit und -Analysen, um Rentenströme zu schaffen, die die Hardware-Zyklizität absichern. Mittelständische Akteure, darunter Netgear und ASUS, konzentrieren sich auf gamer-zentrierte und Prosucher-Nischen und nutzen Markentreue und industrielles Design, um Regalflächen zu verteidigen.

Cloud-native Disruptoren wie Ubiquiti und Cambium differenzieren sich durch erweiterbare Verwaltungskonsolen, die Zero-Touch-Bereitstellung und standortübergreifende Telemetrie bieten. White-Label-ODMs überschwemmen das Einstiegssegment und zielen mit Wi-Fi-6-Chipsätzen auf wertorientierte Schwellenmärkte ab. Technologie-Roadmaps priorisieren nun On-Device-KI für Echtzeit-Qualitätsbewertung, automatisches WPA3-Patching und Spektrumsensing, das Interferenzen vorwegnimmt. Patentportfolios rund um Beamforming, Multi-Link-Scheduling und energiesparende IoT-Seitenbänder werden zunehmend als Verhandlungsmittel in Kreuzlizenzierungsvereinbarungen eingesetzt.

Strategische Schritte veranschaulichen die Dynamik der Landschaft. Belkins Übernahme von Linksys für 500 Millionen USD erweitert die kombinierte Forschung und Entwicklung im Bereich Wi-Fi 7 und stärkt die Positionierung im Großhandel. TP-Links Wi-Fi-7-Produktlinie 2025 integriert Cybersicherheit von Drittanbietern über F-Secure und demonstriert eine Schwenkung hin zu Service-Ökosystemen. Cisco hat 200 Millionen USD für Wi-Fi-7-Silizium und Cloud-Orchestrierung bereitgestellt und stärkt damit die Unternehmensresonanz. Die Übernahme des Industriegeschäfts von NetComm durch Lantronix fügt robuste Mobilfunk-Router-Tiefe hinzu und erhöht die vertikale Spezialisierung. Amazons eero-Einheit veröffentlichte Wi-Fi-6E-Mesh mit Thread-Backhaul zur Verankerung von Smart-Home-Netzwerken. Insgesamt unterstreichen diese Manöver eine Branche, die Hardware-Innovation mit plattformzentrierten wiederkehrenden Umsatzmodellen in Einklang bringt, die den Wi-Fi-Router-Markt erweitern.

Marktführer der Wi-Fi-Router-Branche

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

TP-Link Technologies Co., Ltd.

ASUSTeK Computer Inc.

D-Link Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Belkin International schloss die Übernahme von Linksys Holdings für 500 Millionen USD ab und strebt jährliche Kostensynergien von 50 Millionen USD an.

- Januar 2025: TP-Link stellte ein vollständiges Wi-Fi-7-Portfolio mit KI-Optimierung und F-Secure-Cybersicherheitsintegration vor.

- Dezember 2024: Lantronix erwarb den IoT-Netzwerkbereich von NetComm für 25 Millionen USD, um die industrielle Router-Kompetenz zu vertiefen.

- November 2024: Cisco verpflichtete sich zu 200 Millionen USD für die Entwicklung von Wi-Fi-7-Silizium und die Erweiterung des Cloud-Managements.

Umfang des globalen Wi-Fi-Router-Marktberichts

Ein Wi-Fi-Router ist ein Gerät, das die Funktionen eines Routers erfüllt und die Funktionen eines drahtlosen Zugangspunkts mit Hilfe eines Einzel-, Dual- und Tribands umfasst. Es ist ein Gerät, das Zugang zum Internet oder zu Computern, Laptops und Tablets in einem Netzwerk bietet. Es ermöglicht Benutzern, eine Internetverbindung, Dateien oder Drucker in einem lokalen Netzwerk (LAN) zu teilen.

Der globale Wi-Fi-Router-Markt ist segmentiert nach Typ (Edge-Router und Core-Router), nach Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen), nach Endnutzerbranche (Gesundheitswesen, Transport und Logistik, Einzelhandel und E-Commerce, Fertigung, Regierung, BYFI und andere Branchen) und nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Lateinamerika).

Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Edge-Router |

| Core-Router |

| Mesh-Router |

| SOHO-Router |

| Einband (2,4 GHz) |

| Dualband (2,4 und 5 GHz) |

| Triband (2,4, 5 und 6 GHz) |

| Quadband (Wi-Fi 7) |

| Wi-Fi 4 (802.11n) |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 (802.11ax) |

| Wi-Fi 6E |

| Wi-Fi 7 (802.11be) |

| Privathaushalte |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Öffentlicher Sektor und Regierung |

| Industrie und Fertigung |

| Einzelhandel und E-Commerce |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Router-Typ | Edge-Router | ||

| Core-Router | |||

| Mesh-Router | |||

| SOHO-Router | |||

| Nach Frequenzband | Einband (2,4 GHz) | ||

| Dualband (2,4 und 5 GHz) | |||

| Triband (2,4, 5 und 6 GHz) | |||

| Quadband (Wi-Fi 7) | |||

| Nach Wi-Fi-Standard | Wi-Fi 4 (802.11n) | ||

| Wi-Fi 5 (802.11ac) | |||

| Wi-Fi 6 (802.11ax) | |||

| Wi-Fi 6E | |||

| Wi-Fi 7 (802.11be) | |||

| Nach Endnutzer | Privathaushalte | ||

| Kleine und mittlere Unternehmen | |||

| Großunternehmen | |||

| Öffentlicher Sektor und Regierung | |||

| Industrie und Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wi-Fi-Router-Markt im Jahr 2026?

Die Wi-Fi-Router-Marktgröße erreichte im Jahr 2026 16,49 Milliarden USD und soll bis 2031 auf 26,08 Milliarden USD steigen.

Wie hoch ist die prognostizierte Wachstumsrate für Wi-Fi-Router bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 9,60 % im Zeitraum 2026–2031 wachsen.

Welcher Router-Typ wächst am schnellsten?

Mesh-Systeme sind die am schnellsten wachsende Kategorie und werden voraussichtlich eine CAGR von 9,62 % verzeichnen, da Haushalte eine nahtlose Abdeckung im gesamten Heim anstreben.

Warum beschleunigt sich die Einführung von Triband?

Triband-Router fügen einen 6-GHz-Kanal hinzu, der Interferenzen reduziert und Bandbreite für das Backhaul dediziert und damit Überlastungen in Dualband-Konfigurationen behebt.

Was treibt die Unternehmensnachfrage nach Wi-Fi-7-Hardware an?

Unternehmen rüsten auf Wi-Fi 7 auf, um latenzsensible AR- und VR-Zusammenarbeit zu ermöglichen, die Multi-Gigabit-Geschwindigkeiten und deterministische Leistung erfordert.

Welche Region bietet die höchste Wachstumschance?

Für den asiatisch-pazifischen Raum wird eine CAGR von 11,62 % prognostiziert, unterstützt durch den aggressiven Ausbau der Breitbandinfrastruktur und Investitionen in Smart Cities.

Seite zuletzt aktualisiert am: