Indien D2C E-Commerce-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

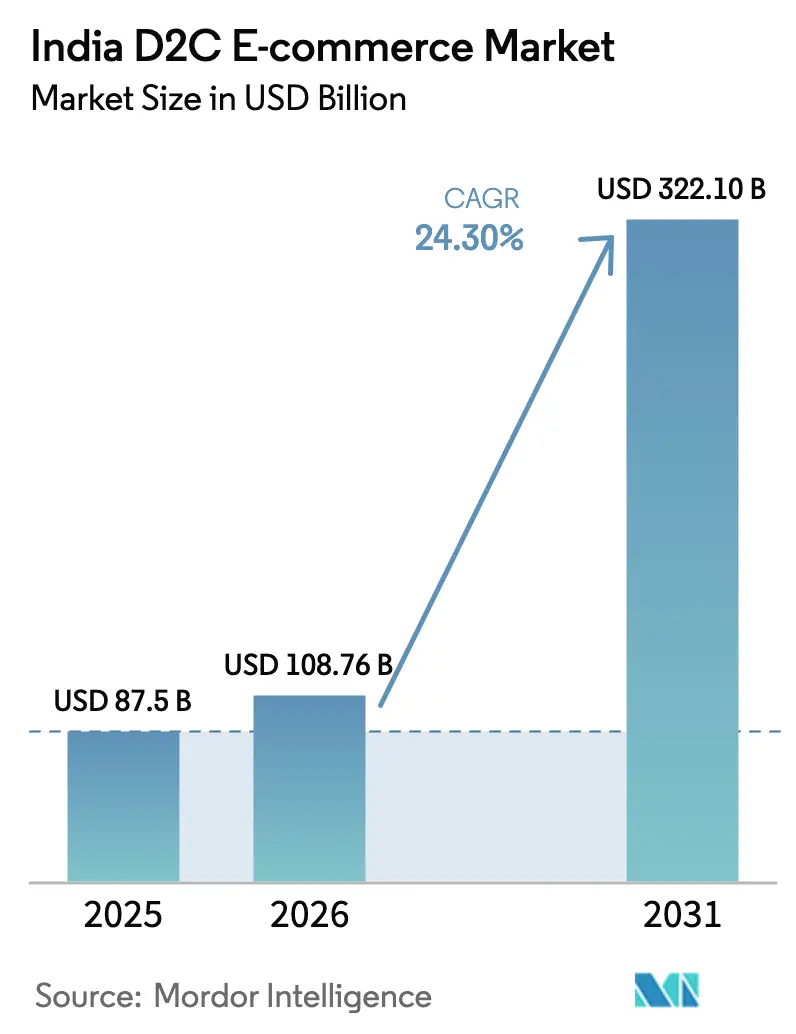

| Marktgröße im Basisjahr (2025) | 87.5 Milliarden US-Dollar |

| Marktgröße (2026) | 108.76 Milliarden US-Dollar |

| Marktgröße (2031) | 322.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.30% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien D2C E-Commerce-Marktanalyse von Mordor Intelligence

Die Marktgröße des Indien D2C E-Commerce-Marktes wurde im Jahr 2025 auf 87,5 Milliarden USD geschätzt und soll von 108,76 Milliarden USD im Jahr 2026 auf 322,1 Milliarden USD bis 2031 wachsen, bei einer CAGR von 24,30 % während des Prognosezeitraums (2026–2031). Die zunehmende Smartphone-Verbreitung in Städten der zweiten und dritten Kategorie, der landesweite Rollout des Open Network for Digital Commerce (ONDC) sowie GST-bedingte Logistikeffizienzen beschleunigen die Direktabsatz-an-Verbraucher-Akzeptanz und reduzieren strukturelle Reibungen für Marken. Delhi NCR behält seine Führungsposition dank hoher verfügbarer Einkommen und Same-Day-Lieferabdeckung für 60 % der Postleitzahlen, während Hyderabads Kostenvorteile und das unterstützende Start-up-Ökosystem es zum am schnellsten wachsenden Stadtknoten positionieren. Betriebskapitalbelastungen, die durch 25–30 % Rücklaufquoten bei Nachnahme (COD) verursacht werden, haben umsatzbasierte Finanzierungsmodelle katalysiert, die 15–30 % des monatlichen Umsatzes als schnelle Liquidität bereitstellen und so die Skalierungsambitionen kapitaleffizienter Marken aufrechterhalten. Inflation bei den digitalen Marketing-Kosten-pro-Klick (CPC) und strengere Datenschutznormen zwingen Marken dazu, sich stärker auf Social-Commerce- und Community-Commerce-Kanäle zu diversifizieren, wobei die Live-Commerce-Konversionsraten sechs- bis achtmal höher sind als bei Display-Werbung.

Wichtigste Erkenntnisse des Berichts

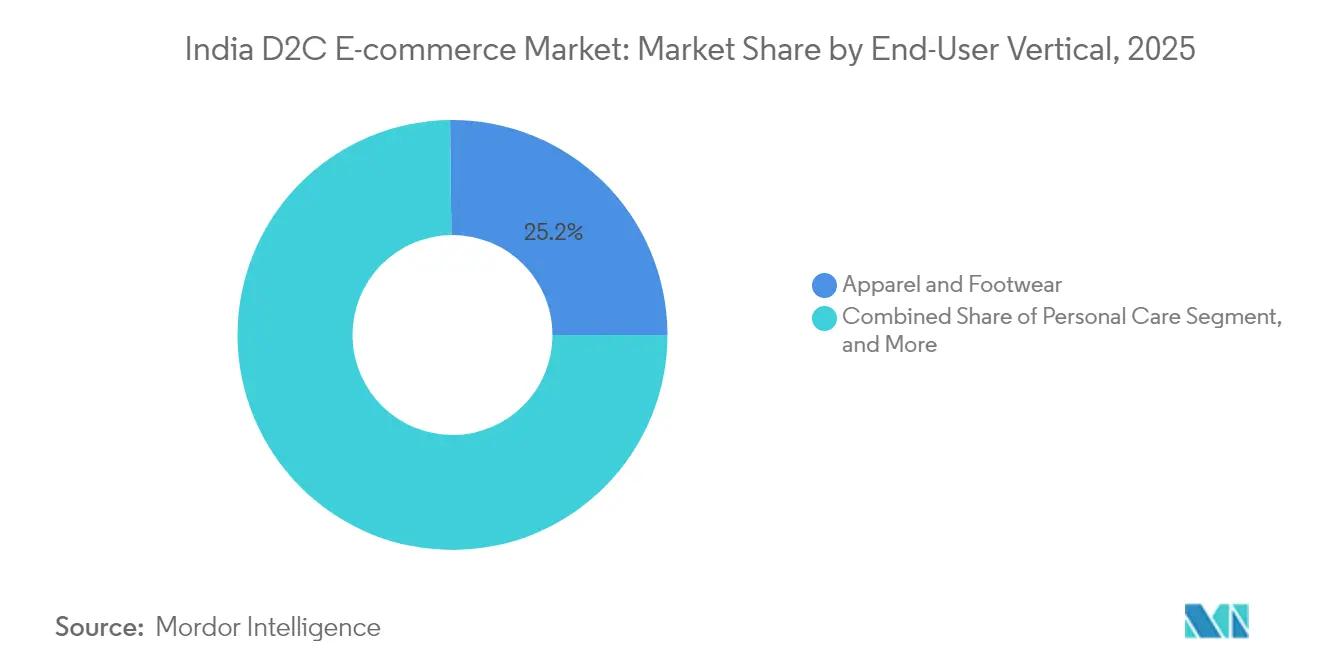

- Nach Endnutzer-Vertikale führte Bekleidung und Schuhe mit 25,18 % des Indien D2C E-Commerce-Marktanteils im Jahr 2025, während Körperpflege bis 2031 mit einer CAGR von 24,92 % voraussichtlich stark wachsen wird.

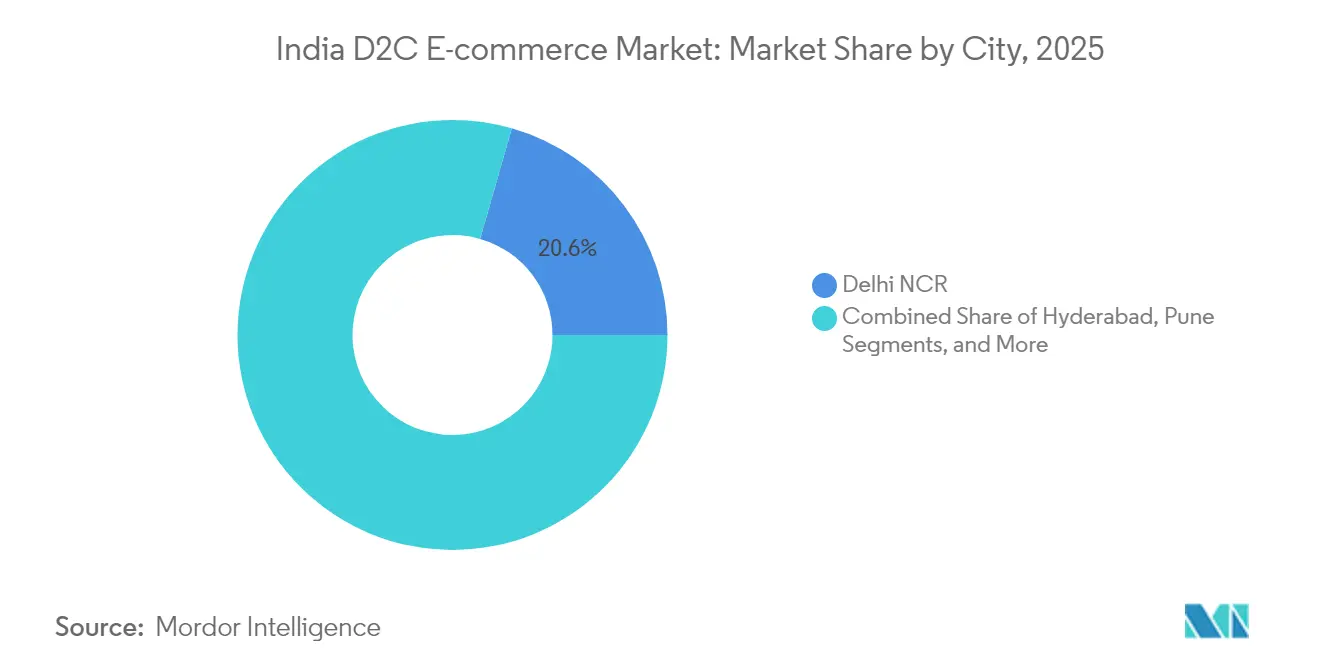

- Nach Stadtcluster hielt Delhi NCR im Jahr 2025 einen Anteil von 20,55 % an der Indien D2C E-Commerce-Marktgröße, während Hyderabad bis 2031 mit einer CAGR von 25,10 % expandieren soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien D2C E-Commerce-Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Beschleunigte VC/PE-Finanzierung in D2C-Marken | +4.2% | National, mit Schwerpunkt in Bengaluru, Mumbai, Delhi NCR | Mittelfristig (2–4 Jahre) |

| GST-bedingte landesweite Logistikeffizienzen | +3.8% | National, mit frühen Gewinnen in Städten der zweiten/dritten Kategorie | Langfristig (≥ 4 Jahre) |

| Aufstieg von ONDC und offener API-Commerce-Infrastruktur | +2.5% | National, Pilotmärkte in Bengaluru, Delhi, Bhopal | Kurzfristig (≤ 2 Jahre) |

| Smartphone-Durchdringung in Städten der zweiten/dritten Kategorie fördert Online-Erstkäufe | +2.8% | Städte der zweiten/dritten Kategorie in allen Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Durch Social Commerce getriebener Schwung im Community-Gruppenkauf | +1.8% | National, stärker in regionalsprachigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Generation-Z-Präferenz für nachhaltige, einheimische „Made-in-India”-Labels | +1.5% | Städtische Zentren, Ausweitung auf Städte der zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte VC/PE-Finanzierung in D2C-Marken

Die selektive Kapitalallokation begünstigt Unternehmen mit positiven Deckungsbeitragsmargen, nachhaltigem monatlichen Umsatzwachstum von 15–20 % und bewährter Kundenbindungsökonomie, obwohl die Gesamtfinanzierung im Jahr 2024 auf 757 Millionen USD zurückgegangen ist.[1]D2C-Finanzierung sinkt im Jahr 2024 auf 757 Mio. USD gegenüber 930 Mio. USD im Jahr 2023, VCCEdge, vccedge.com Große Finanzierungsrunden legen nun den Schwerpunkt auf Lieferkettenautomatisierung, Headless-Commerce-Plattformen und KI-gesteuerte Personalisierung und positionieren finanzierte Unternehmen wie boAt, um im Jahr 2025 Börsengänge mit Bewertungen zwischen 300 und 500 Millionen USD anzustreben. Umsatzbasierte Kreditgeber, angeführt von Recur Club, stellten im Jahr 2024 INR 150 Crore (18 Millionen USD) bereit, um betriebskapitalbezogene COD-Lücken zu schließen. Die Konsolidierung beschleunigt sich, sodass gut kapitalisierte Akteure Nischenlabels absorbieren und die Lagereinheiten (SKUs) ohne verhältnismäßige Steigerung der Marketingausgaben erweitern können. Kapitaldisziplin wandelt so Finanzierungsknappheit in eine Marktanteilschance für Betreiber mit effizienten Kostenstrukturen um.

GST-bedingte landesweite Logistikeffizienzen

Die einheitliche GST hat die zwischenstaatliche Transitverweildauer verringert, die Logistikkosten um 20–25 % gesenkt und durch Drittanbieter eine 2-3-tägige Lieferung an mehr als 19.000 Postleitzahlen ermöglicht.[2]GST-Auswirkungen auf die Logistikeffizienz, Finanzministerium, finmin.nic.in Eine zentralisierte Auftragsabwicklung reicht nun für Kategorien wie Bekleidung aus, wodurch die Lagerduplizierung in verschiedenen Hubs reduziert und der Verwaltungsaufwand um bis zu 18 % gesenkt wird. Kleine D2C-Neueinsteiger können national skalieren, ohne regionale Lagerhaltung neu aufzubauen, während etablierte Marken ihre Netzwerkkapazitäten neu optimieren, um Betriebskapital freizusetzen. Harmonisierte elektronische Rechnungsstellung vereinfacht auch die Retourenabstimmung, ein entscheidendes Element angesichts der COD-Stornierungsvolumina. Langfristig sollen geringere Vertriebsreibungen den Indien D2C E-Commerce-Markt erweitern, indem unterversorgte Postleitzahlen in rentable Serviceradien einbezogen werden.

Aufstieg von ONDC und offener API-Commerce-Infrastruktur

ONDC ermöglicht eine interoperable Käufer-Verkäufer-Entdeckungsschicht mit Provisionsobergrenzen von etwa 3 %, verglichen mit 15–25 % bei etablierten Marktplätzen. Mehr als 700.000 Anbieter sind bereits beigetreten, während Plug-and-Play-Verkäufer-Apps von Akteuren wie Fynd Logistik, Zahlungen und Kundensupport integrieren. Frühe Anwender berichten von 15–20 % niedrigeren Akquisitionskosten und schnelleren Warenkorb-Aufbauraten. Das Protokoll gleicht die Auffindbarkeit für Nischenlabels an und katalysiert die Beteiligung lokaler Hersteller, denen der Technologie-Stack für den nationalen Verkauf fehlte. Mit zunehmender Interoperabilität nehmen Plattformabhängigkeitsrisiken ab, was die Verhandlungsmacht zugunsten der Markeninhaber neu ausbalanciert und die Verbraucherauswahl im Indien D2C E-Commerce-Markt erweitert.

Smartphone-Durchdringung in Städten der zweiten/dritten Kategorie fördert Online-Erstkäufe

Die Smartphone-Reichweite in Zonen der zweiten/dritten Kategorie erreichte 2024 78 % und schuf 150 Millionen neue digitale Verbraucher, von denen 65 % innerhalb von sechs Monaten nach dem Gerätekauf einen ersten Online-Kauf abschließen. Bestellungen aus Kleinstädten übersteigen nun 50 % des GMV auf Plattformen wie Meesho und bestätigen regionalsprachliche Inhalte und preisorientierte Sortimente. COD bleibt von 70 % dieser Käufer bevorzugt, was ein robustes Retourenmanagement und Kreditrisikoanalysen erforderlich macht. Marken, die regionale Ästhetik, lokalisierte Größen und Vorteilspakete anpassen, verzeichnen höhere Wiederholungsraten. Eine verbesserte 4G-Abdeckung und die Einführung des Unified Payments Interface (UPI) unterstützen die Nutzung digitaler Geldbörsen und verschieben COD-Volumen schrittweise in Prepaid-Modi, die die Cashflow-Zyklen verbessern.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Eskalierende Inflation der digitalen Marketing-Kosten-pro-Akquisition (CPA) | -2.8% | National, stärker ausgeprägt in wettbewerbsintensiven Kategorien wie Schönheit und Mode | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Kühlkette für Lebensmittel und verderbliche Waren | -1.5% | Städte der zweiten/dritten Kategorie, ländliche Gebiete mit begrenzter Infrastruktur | Mittelfristig (2–4 Jahre) |

| Niedrige Wiederkaufsraten jenseits der Top-5-Metropolen | -1.2% | Städte der zweiten/dritten Kategorie, kleinere städtische Zentren | Mittelfristig (2–4 Jahre) |

| Hoher Betriebskapitalzyklus aufgrund von Nachnahme-Retouren | -0.8% | National, mit stärkeren Auswirkungen in preissensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierende Inflation der digitalen Marketing-Kosten-pro-Akquisition (CPA)

Google Ads CPC stieg 2024 in allen Kategorien zwischen 30 % und 100 %, während der Facebook CPM um 25–40 % stieg und die Akquisitionskosten auf INR 800–1.200 pro Neukunde trieb. Apples Datenschutzrichtlinienänderungen erodieren die Attributionspräzision weiter und erhöhen nicht optimierte Ausgaben. Marken mit niedrigeren durchschnittlichen Bestellwerten, wie etwa Körperpflege, müssen die Amortisationszeiträume verlängern oder Kundenbindungsschleifen optimieren, um die Deckungsbeitragsmarge zu erhalten. Stärkerer Wettbewerb in auktionsbasierenden Medien begünstigt kapitalstarke Akteure und schränkt die Sichtbarkeit für aufstrebende Labels ein. Als Reaktion darauf weisen Betreiber größere Budgets für eigene Medien, Empfehlungsanreize und Loyalitätsstufen zu, wobei die Realisierung des Lifetime-Value gegenüber dem Top-of-Funnel-Volumen in den Vordergrund rückt.

Fragmentierte Kühlkette für Lebensmittel und verderbliche Waren

Derzeit durchläuft nur 4 % der Frischprodukte temperaturkontrollierte Transporte, gegenüber 25 % als Benchmark in entwickelten Volkswirtschaften. In Regionen der zweiten/dritten Kategorie erleben 15–20 % der Kühlhausknoten Stromausfälle, was das Verderb- und Markenimage-Risiko erhöht. Kapitalausgaben von INR 15–20 Millionen pro regionaler Kühlhub sind für kleinere D2C-Neueinsteiger, die geografische Expansion anstreben, unerschwinglich. Letzte-Meile-Verderb in temperatursensiblen Kategorien beträgt durchschnittlich 8–12 % gegenüber 2–3 % bei Umgebungsprodukten, was das Margenspotenzial untergräbt. Bis integrierte Kühlkettennetze skalieren, werden Lebensmittel- und Feinkost-D2C-Angebote auf haltbare SKUs ausgerichtet sein oder den Service auf städtische Ballungsräume konzentrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer-Vertikale: Körperpflege überholt Mode

Bekleidung und Schuhe machten im Jahr 2025 25,18 % des Indien D2C E-Commerce-Marktanteils aus und spiegeln die Tiefe der frühen Markteinsteiger bei der Katalogbreite und Influencer-Partnerschaften wider. Körperpflege soll jedoch bis 2031 mit einer CAGR von 24,92 % wachsen, da der Premium-Beauty-GMV auf Basis von AR-Anproben, KI-Diagnosen und 12–24 Mikrokollektionen pro Jahr auf rund 3 Milliarden USD zusteuert. Hautpflege allein wächst mit einer Trajektorie von 14,6 %, wobei Clean-Label-Formulierungen und dermatologisch gestützte Behauptungen skeptische Erstkäufer überzeugen. Ein hoher Lifetime-Value, der häufig INR 2.000 überschreitet, macht Paid-Social-Break-even trotz steigender CPC realisierbar.

Angrenzende Segmente spiegeln unterschiedliche Gegen- und Rückenwinde wider. Das Lebensmittelwachstum ist an Kühlkettenmängel gebunden, profitiert jedoch von Quick-Commerce-Modellen, die Bestände innerhalb von 20 Minuten rotieren – eine Dynamik, die die Nachfrage nach umsatzbasierter Finanzierung zur Bestandsfinanzierung ankurbelt. Wohndekoration profitiert vom Homeoffice-Paradigma, wobei Möbelabonnements die anfängliche Kaufhemmung reduzieren. D2C im Gesundheitswesen verbindet Rezepterfüllung und Telekonsultationen und schafft so adhärenzbasierte Umsatzstabilität. Schmuck nutzt virtuelle Anproben, um taktile Lücken im Online-Handel mit Gold und Edelsteinen zu überbrücken, während die Komplexität der BIS-Zertifizierung in der Elektronik Markteintrittsbarrieren schafft, die Platzhirsche schützen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Stadt: Hyderabad überholt das Wachstum von Delhi NCR

Delhi NCR erfasste im Jahr 2025 20,55 % der Indien D2C E-Commerce-Marktgröße, gestützt durch ein durchschnittliches Haushaltseinkommen von INR 8,5 Lakh und eine digitale Einkaufsdurchdringung von 85 %. Same-Day-Abdeckung bei sechs von zehn Postleitzahlen unterstützt die Auftragsabwicklung im Premiumsegment, aber verstärkter Werbewettbewerb treibt die Kundenakquisitionskosten (CAC) um bis zu 50 % über andere Metropolen. Hyderabad hingegen verzeichnet ein jährliches Wachstum von 25,10 %, begünstigt durch niedrigere Lagermieten, die Nähe zum Fertigungsgürtel Südindiens und strategische staatliche Anreize. Das Tech-Ökosystem Bengalurus behält die Führung bei KI-gesteuerter Personalisierung, obwohl Immobilienbelastungen die Marge für lagerbestandsintensive Segmente komprimieren.

Städtische Cluster der zweiten Reihe – Pune, Chandigarh, Coimbatore und Indore – profitieren vom Smartphone-Schwung in Städten der zweiten Kategorie und den kostengünstigen Schienen von ONDC. COD bleibt mit 70 % dominant und erfordert fortschrittliche Retourenprognosen und Betrugsminderungsalgorithmen. Marken, die regionale Kataloge und regionalsprachlichen Support anpassen, beobachten erhöhte Wiederkaufsquoten. Die geografische Streuung unterstreicht die Notwendigkeit elastischer Auftragsabwicklungsmodelle, die landesweit skalieren können, ohne die Fixkostenbasis zu erhöhen, und verstärkt die langfristige Attraktivität des Indien D2C E-Commerce-Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Das Same-Day-Versprechen von Delhi NCR deckt 60 % der Adressen ab und unterstützt Luxuskonsummuster, was zu Ticketgrößen führt, die 22 % über dem nationalen Durchschnitt liegen. Dennoch basiert die Bindungsökonomie auf präziser Segmentierung, die Ein-Monats-Nachbestellfenster fördert, anstatt auf Akquisitionsrevolutionen. Mumbais wohlhabendes Einzugsgebiet fördert Ermessensausgaben für Schmuck und hochwertige Körperpflege, wo Echtheitsbadges und limitierte Editionen Bruttomargen von über 60 % rechtfertigen. Bengaluru, das über Indiens dichtestes Technologiefachkräftepool verfügt, weist die höchste Durchdringung KI-gesteuerter Einkaufserlebnisse auf, obwohl die SKU-Proliferation die Lagerkapazitäten belastet.

Hyderabads Kombination aus Industriepolitik, reifender IT-Belegschaft und niedrigeren Gemeinkosten liefert das schnellste zusammengesetzte Wachstum und macht es zu einem Sprungbrett für die südwärts gerichtete Expansion. Chennai und Kolkata illustrieren zwar mit einem kleineren Gesamt-GMV die kulturelle Resonanz mit regionalsprachlichem Merchandising und festivalbezogenen Mikrokollektionen. Bedeutsam ist, dass Stadtgebiete der zweiten/dritten Kategorie, kollektiv als „Andere Städte” bezeichnet, die nächste große Grenze darstellen: 150 Millionen neu in das Bankensystem aufgenommene Mobilfunknutzer, 70 % COD-Abhängigkeit und erhöhte Zeit auf Kurzvideoplatformen schaffen fruchtbares Terrain für Live-Commerce und Community-Kauf. ONDCs Null-Gatekeeper-Modell erschließt darüber hinaus die Logistikreichweite für einheimische Labels und verkürzt die Markteinführungszeiten.

Wettbewerbslandschaft

Mehr als 15.000 aktive Marken definieren eine zersplitterte Landschaft; jedoch beschleunigt die Liquiditätsverknappung Roll-ups und opportunistische Fusionen. Die Kategorienkonzentration divergiert: Körperpflege bleibt mit Anteilen von unter 1 % für die meisten Betreiber fragmentiert, während Elektronik und Schmuck aufgrund von Zertifizierungshürden und Kapitalintensität zu oligopolistischen Clustern tendieren. Drei strategische Spielpläne charakterisieren das Feld. Venture-unterstützte Skalierungsjäger verbrennen Marketingausgaben, um Bekanntheit zu gewinnen, sehen sich aber einer Prüfung der Deckungsbeitragsmargennachhaltigkeit gegenüber. Bootstrapped-Handwerker setzen auf Authentizität und erhalten durch Mikrokulturen und organische Mundpropaganda Rentabilität. Hybridmodelle nutzen umsatzbasierte Schulden, um Bestandszyklen zu glätten und gleichzeitig Eigenkapitalverwässerung zu vermeiden.

Technologische Raffinesse bildet den wichtigsten Burggraben. Marktführer setzen maschinelle Lernmodule für Bundle-Empfehlungen, automatisiertes Retourengrading und dynamische Preisgestaltung ein, die an Wettbewerber-Feeds kalibriert ist. Akteure im mittleren Bereich jonglieren noch immer mit Tabellenkalkulationen, was zu Lagerausfällen und Lieferverzögerungen führt, die den Net Promoter Score (NPS) erodieren. Geografische Weißräume an der Grenze der zweiten/dritten Kategorie laden regionale Newcomer ein, die in regionalsprachlichen Schnittstellen versiert sind. ONDCs Nivellierungseffekt erhöht den Druck auf bestehende Marktplätze und ermöglicht es kleineren Labels, die landesweite Nachfrage ohne belastende Listungsgebühren zu erreichen. Zusammenfassend verlagert sich der Vorteil zu Betreibern, die Kapitaldisziplin, technologische Agilität und Compliance-Infrastruktur vereinen.

Indien D2C E-Commerce-Branchenführer

Wakefit Innovations Private Limited

Honasa Consumer Limited (Mamaearth)

Imagine Marketing Limited (boAt Lifestyle)

Delightful Gourmet Private Limited (Licious)

InnoVision Jewellery India Private Limited (Melorra)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: boAt Lifestyle reichte Entwurfsunterlagen für einen Börsengang ein, der eine Bewertung von 300–500 Millionen USD anstrebt, was den Appetit des öffentlichen Marktes auf D2C-Elektronikmarken signalisiert.

- Dezember 2024: Licious sicherte sich 25 Millionen USD in einer Series-G-Finanzierung, womit die Gesamtfinanzierung über 200 Millionen USD stieg, und kündigte Pläne für 500 stationäre Geschäfte an, um sich über den Online-Fleischlieferservice hinaus zu diversifizieren.

- November 2024: Nykaa verzeichnete im dritten Quartal des Geschäftsjahres 2025 ein PAT-Wachstum von 51 % im Jahresvergleich auf INR 26 Crore, getrieben durch Upgrades im Schönheitssegment und einen 10-Minuten-Lieferpiloten in Mumbai.

- Oktober 2024: ONDC meldete die Aufnahme von mehr als 700.000 Anbietern, während Fynds Verkäufer-App eine Provisionsstruktur von 3 % einführte.

Berichtsumfang des Indien D2C E-Commerce-Marktes

Die Marktstudie umfasst die sich entwickelnde Kundenreise über verschiedene Online-D2C-Modelle, wesentliche Wachstumstreiber, Herausforderungen und wichtige Technologien, die Innovationen im indischen D2C E-Commerce-Markt vorantreiben werden. Der Markt erfasst die Umsätze von Unternehmen, die direkt über ihre eigene Website oder App an Kunden verkaufen, ohne Beteiligung Dritter.

Der indische D2C E-Commerce-Markt ist nach Endnutzer-Vertikale segmentiert. Nach Endnutzer-Vertikale ist der Markt in Bekleidung und Schuhe, Lebensmittel und Feinkost, Körperpflege, Wohndekoration und Haushaltsbedarf, Gesundheitswesen und Schmuck unterteilt. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Bekleidung und Schuhe |

| Lebensmittel und Feinkost |

| Körperpflege |

| Wohndekoration und Haushaltsbedarf |

| Gesundheitswesen |

| Schmuck |

| Delhi NCR |

| Mumbai Metropolitan Region |

| Bengaluru |

| Hyderabad |

| Chennai |

| Kolkata |

| Pune |

| Andere Städte |

| Nach Endnutzer-Vertikale | Bekleidung und Schuhe |

| Lebensmittel und Feinkost | |

| Körperpflege | |

| Wohndekoration und Haushaltsbedarf | |

| Gesundheitswesen | |

| Schmuck | |

| Nach Stadt | Delhi NCR |

| Mumbai Metropolitan Region | |

| Bengaluru | |

| Hyderabad | |

| Chennai | |

| Kolkata | |

| Pune | |

| Andere Städte |

Im Bericht beantwortete wichtige Fragen

Wie hoch ist der prognostizierte Wert des indischen D2C E-Commerce bis 2031?

Es wird prognostiziert, dass er 322,1 Milliarden USD erreichen wird, was eine CAGR von 24,30 % über den Zeitraum 2026–2031 widerspiegelt.

Welches Segment wächst am schnellsten im Direktabsatz-an-Verbraucher-Online-Handel?

Körperpflege führt mit einer prognostizierten CAGR von 24,92 %, gestützt durch die Premium-Beauty-Nachfrage und AR-basierte Einkaufswerkzeuge.

Warum entwickelt sich Hyderabad zu einem D2C-Hotspot?

Niedrigere Betriebskosten, unterstützende Start-up-Richtlinien und die Nähe zu den Märkten Südindiens treiben eine stadtweite CAGR von 25,10 % bis 2031 an.

Wie profitieren kleinere Marken von ONDC?

Das offene Netzwerk begrenzt Provisionen auf etwa 3 % und bietet Plug-and-Play-Logistik und -Zahlungen, was die Akquisitionskosten um bis zu 20 % senkt.

Welche Herausforderungen begrenzen die Expansion im Lebensmittel-D2C?

Fragmentierte Kühlkettenlogistik und hohe Letzte-Meile-Verderbraten (8–12 %) schränken die Skalierung außerhalb von Metropolregionen ein.

Seite zuletzt aktualisiert am: