Südafrika E-Commerce-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

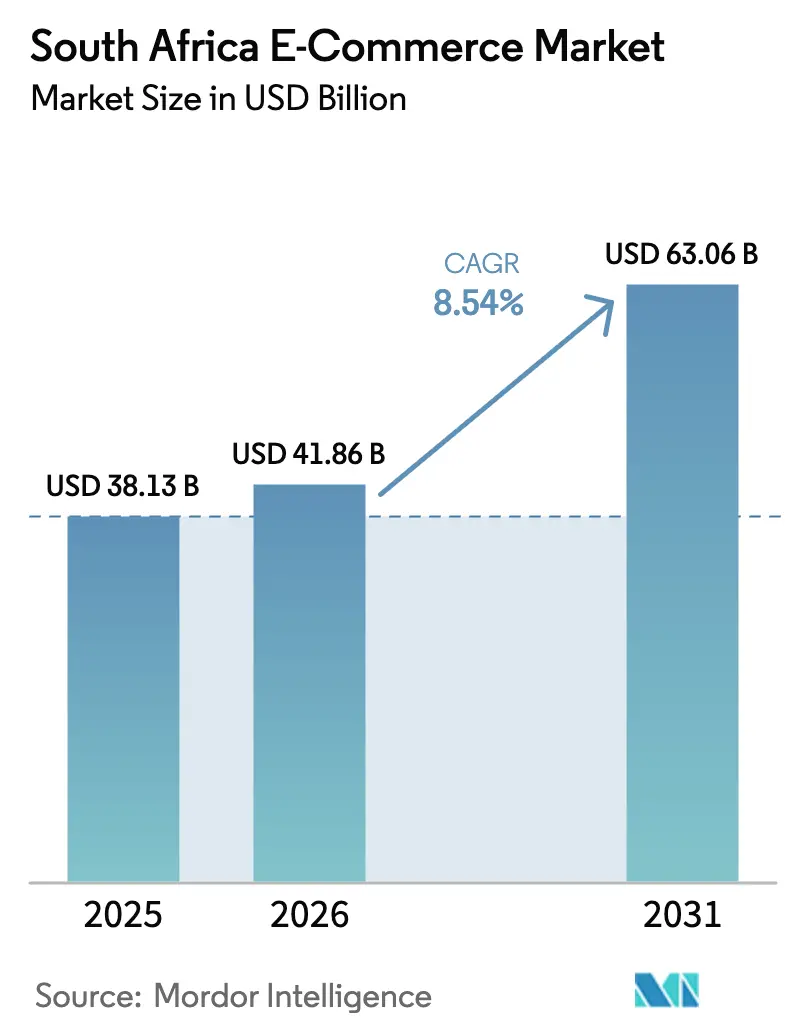

| Marktgröße im Basisjahr (2025) | 38.13 Milliarden US-Dollar |

| Marktgröße (2026) | 41.86 Milliarden US-Dollar |

| Marktgröße (2031) | 63.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.54% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Südafrika E-Commerce-Marktanalyse von Mordor Intelligence

Die Größe des Südafrika E-Commerce-Marktes wird voraussichtlich von 38,13 Milliarden USD im Jahr 2025 auf 41,86 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 63,06 Milliarden USD erreichen, was einem CAGR von 8,54 % über den Zeitraum 2026–2031 entspricht. Die robuste Smartphone-Verbreitung, der Markteintritt globaler Fast-Fashion-Marktplätze und anhaltende Investitionen in die letzte-Meile-Logistik positionieren den Sektor für eine nachhaltige Expansion, trotz akuter Stromabschaltungen und Zollreibungen. Die wachsende Kaufkraft der Generation Z, gestützt durch Buy-Now-Pay-Later-Optionen (BNPL), erweitert die adressierbare Verbraucherbasis, während staatliche Spektrumauktionen die Datenkosten ausreichend gesenkt haben, um videoreichhaltige Einkaufsfunktionen kommerziell rentabel zu machen. Die Wettbewerbsdynamik verschärft sich, da Amazon, Walmart und Shein inländische Akteure dazu drängen, die Auftragsabwicklung vom Warenhandel zu trennen und Rabattstrategien zu vertiefen. Vor diesem Hintergrund entwickeln sich Township-Ökonomien zur neuen Nachfragegrenze, wo Nutzer, die ausschließlich mobil sind, WhatsApp-Kataloge und Smart-Locker-Abholungen bevorzugen.

Wichtigste Erkenntnisse des Berichts

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Marktanteil von 82,34 % am Südafrika E-Commerce-Markt, während B2B bis 2031 mit einem CAGR von 10,87 % wachsen soll.

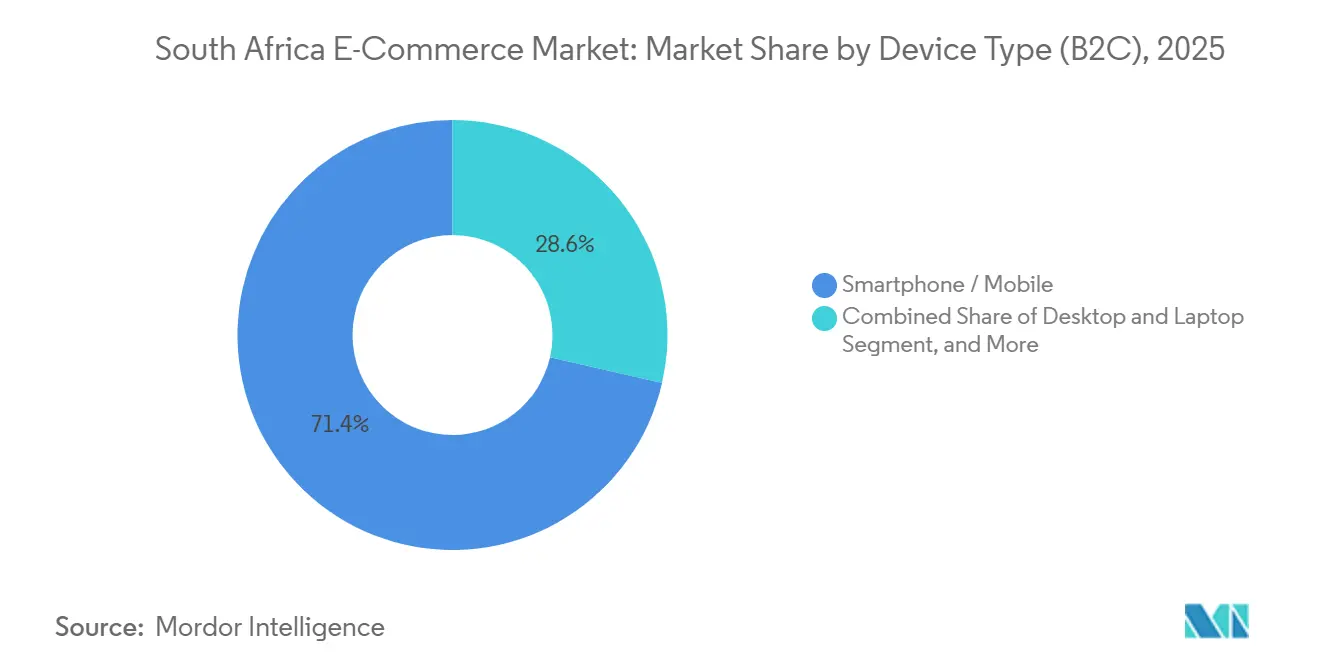

- Nach Gerätetyp erfassten Smartphones im Jahr 2025 71,42 % der Marktgröße des Südafrika E-Commerce-Marktes und wachsen bis 2031 mit einem CAGR von 9,03 %.

- Nach Zahlungsmethode beherrschten Kredit- und Debitkarten im Jahr 2025 44,68 % der Marktgröße des Südafrika E-Commerce-Marktes; BNPL verzeichnet den höchsten prognostizierten CAGR von 11,23 % bis 2031.

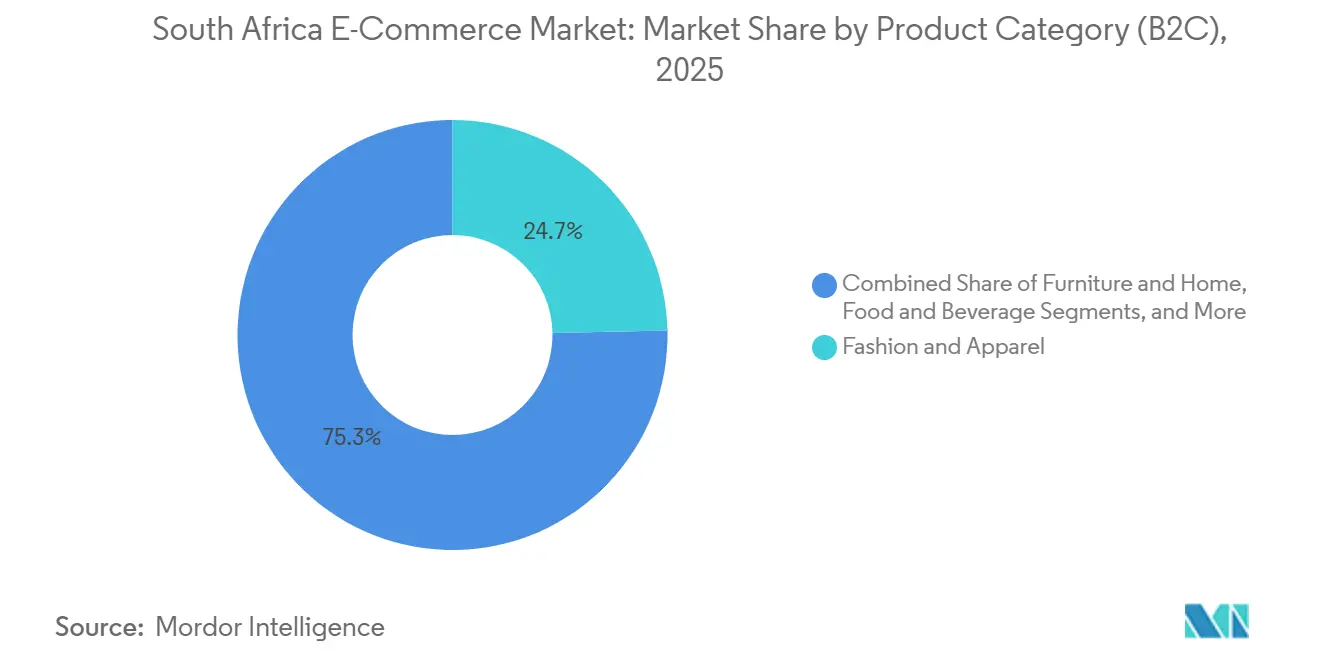

- Nach Produktkategorie führte Mode und Bekleidung mit einem Umsatzanteil von 24,67 % im Jahr 2025; Lebensmittel und Getränke sollen bis 2031 mit einem CAGR von 11,68 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Südafrika E-Commerce-Markt – Trends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Nutzer mit ausschließlich mobilen Geräten in Township-Wirtschaften, beflügelt durch kostengünstige Android-Geräte | +2.1% | Townships in Gauteng, Westkap und KwaZulu-Natal | Mittelfristig (2–4 Jahre) |

| Ausbau inländischer Logistiknetzwerke in ländliche Gebiete und Township-Zustellung auf der letzten Meile | +1.8% | National, frühe Gewinne in Ostkap und Limpopo | Langfristig (≥ 4 Jahre) |

| Schnelle Verbreitung von BNPL bei Verbrauchern der Generation Z, die den durchschnittlichen Bestellwert steigert | +1.5% | Städtische Zentren in Gauteng und Westkap | Kurzfristig (≤ 2 Jahre) |

| Markteintritt globaler Fast-Fashion-Marktplätze, der grenzüberschreitende Volumina katalysiert | +1.3% | National mit Ausstrahlungseffekten auf die SADC-Nachbarländer | Kurzfristig (≤ 2 Jahre) |

| Staatliche Spektrumauktion und 5G-Ausbau senken Datenkosten | +0.9% | Große Ballungsräume, schrittweise Ausweitung in ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Partnerschaften von Einzelhändlern mit intelligenten Schließfächern an Taxiständen verbessern den Komfort | +0.7% | Stark frequentierte Taxiränge im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Nutzer mit ausschließlich mobilen Geräten in Township-Wirtschaften, beflügelt durch kostengünstige Android-Geräte

Einstiegsklasse-Smartphones mit einem Preis unter ZAR 1.500 (USD 91,54), unterstützt durch erschwingliche Konnektivitätslösungen von südafrikanischen MNO- und MVNO-Anbietern, haben den Zugang für erstmalige Internetnutzer in Soweto, Khayelitsha und Umlazi demokratisiert. Diese Käufer generierten 2025 einen wachsenden Anteil an B2C-Transaktionen, wobei die durchschnittliche Sitzungsdauer 40 % kürzer war als bei Desktop-Sitzungen – ein Zeichen für die Vertrautheit mit optimierten, mobilfreundlichen Kassenvorgängen. Takealots Township-Initiative rekrutierte bis Ende 2025 2.500 persönliche Einkaufshelfer, um Nutzer mit geringer Lesekompetenz zu unterstützen, und WhatsApp-Kataloge haben sich als informelle Vertriebskanäle etabliert, in denen Empfehlungen unter Gleichgesinnten mehr Gewicht haben als Markenwerbung.[1]Unabhängige Kommunikationsbehörde Südafrikas, "Spektrumlizenzierung und 5G-Ausbau," ICASA.org.za

Ausbau inländischer Logistiknetzwerke in ländliche Gebiete und Township-Zustellung auf der letzten Meile

Partnerschaften zwischen E-Commerce-Plattformen und Drittlogistikunternehmen haben die Zustellung auf der letzten Meile auf 240 Städte ausgeweitet und liefern monatlich 1,8 Millionen Pakete mit einer pünktlichen Lieferquote von 98,5 %. Der Einsatz intelligenter Schließfächer an Taxiständen reduzierte fehlgeschlagene Lieferungen um 30 %, und Checkers Sixty60 platzierte Dunkelläger innerhalb von 10 Kilometern von 85 % der städtischen Haushalte und erweiterte damit die Abdeckung auf stadtnahe Knotenpunkte.[2]DSV, „E-Commerce-Logistiklösungen in Südafrika,” DSV.com

Schnelle Verbreitung von BNPL bei Verbrauchern der Generation Z, die den durchschnittlichen Bestellwert steigert

Die BNPL-Durchdringung wuchs am schnellsten bei Käufern im Alter von 18 bis 27 Jahren und hob den durchschnittlichen Bestellwert auf 1.850 ZAR (112,89 USD), was 67 % höher ist als bei Zahlung per Nachnahme. Payflex überschritt 2024 die Marke von 1,2 Millionen aktiven Nutzern mit Ausfallraten unter 4 %, was eine effektive Risikosegmentierung außerhalb traditioneller Kreditbüros demonstriert. Mode-Marktplätze, die Vier-Raten-Pläne einbetten, konvertierten Besucher, die zuvor beim Bezahlvorgang den Warenkorb abgebrochen hatten.[3]Payflex, „Kauf-auf-Raten-Lösungen,” Payflex.co.za

Markteintritt globaler Fast-Fashion-Marktplätze, der grenzüberschreitende Volumina katalysiert

Shein und Temu sicherten sich 2024 37,1 % des Online-Bekleidungsumsatzes, indem sie die direkte Lieferung ab Werk und Preispunkte nutzten, die einen 45-prozentigen Einfuhrzoll aufwogen. Der südafrikanische Steuerdienst (SARS) hob die Mehrwertsteuerbefreiung für Kleinpakete auf, doch die Verbraucher absorbierten weiterhin zusätzliche Kosten für eine größere Sortimentsbreite, was auf eine begrenzte Preiselastizität in der Fast-Fashion-Nachfrage hindeutet.[4]Südafrikanischer Steuerdienst, „Aktualisierungen der Zoll- und Verbrauchsteuerrichtlinien,” SARS.gov.za

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anhaltender digitaler Zahlungsbetrug, der zum Warenkorbabbruch führt | -1.2% | Ballungsräume Gauteng und Westkap | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für die Rückwärtslogistik bei Moderetouren | -0.9% | National, besonders ausgeprägt bei grenzüberschreitenden und ländlichen Lieferungen | Mittelfristig (2–4 Jahre) |

| Stromausfallunterbrechungen bei der Betriebszeit von Erfüllungszentren | -0.7% | Johannesburg, Durban, Port Elizabeth | Kurzfristig (≤ 2 Jahre) |

| Zollabfertigungsverzögerungen bei grenzüberschreitenden Paketen | -0.5% | Knotenpunkte OR Tambo, Kapstadt, Durban | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender digitaler Zahlungsbetrug, der zum Warenkorbabbruch führt

Verluste durch Kartenbetrug ohne physische Kartenpräsenz erreichten 2024 1,2 Milliarden ZAR (0,073 Milliarden USD), was Banken dazu veranlasste, biometrische Authentifizierung und Gerätefingerabdruckerkennung einzusetzen. Ältere und ländliche Verbraucher hinken bei der Einführung dieser Schutzmaßnahmen jedoch hinterher, was die Warenkorbabbruchrate in hochwertigen Kategorien über 20 % hält. Vorschriften schreiben die Offenlegung von Datenschutzverletzungen innerhalb von 72 Stunden vor, doch kleinen Händlern fehlen die Ressourcen für eine durchgängige Verschlüsselung, was das Misstrauen der Verbraucher aufrechterhält.

Hohe Kosten für die Rückwärtslogistik bei Moderetouren

Retourekosten verschlangen 2024 bis zu 19 % des Bestellwerts, wobei Superbalists Retourenquote von 26 % im Gegensatz zu Sheins unter 3 % stand, da die Versandkosten vom Käufer getragen werden. Inländische Akteure erprobten Anprobetools mit erweiterter Realität, doch die Akzeptanz liegt auf Budgetgeräten bei unter 5 % der Transaktionen. Das Fehlen gemeinsamer Retourennetzwerke zwingt Einzelhändler dazu, Premium-Kuriertarife zu absorbieren, was die Margenverbesserung behindert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp (B2C): Smartphones festigen ihre transaktionale Vorrangstellung

Smartphones generierten 71,42 % der B2C-Umsätze im Jahr 2025 und werden bis 2031 mit einem CAGR von 9,03 % wachsen, womit sie ihre führende Position als bevorzugtes Gerät im Südafrika E-Commerce-Markt ausbauen. Die dem mobilen Kanal zugeordnete Marktgröße des Südafrika E-Commerce-Marktes wächst jedes Quartal, da Einsteiger-Android-Geräte unter ZAR 1.500 (91,54 USD) fallen. Plattformen, die leichtgewichtigen Code, Offline-Warenkörbe und Ein-Tipp-Zahlung priorisieren, erzielen Konversionsraten, die 30 % höher sind als bei Konkurrenten, die auf umfangreiche Skripte setzen. Desktop-Transaktionen, die 2025 28 % der Umsätze ausmachten, bleiben in Kategorien mit hohem Überlegungsbedarf bestehen, verlieren jedoch weiterhin Marktanteile, da Käufer mit mehreren Bildschirmen Käufe auf dem Mobilgerät abschließen.

Die 5G-Abdeckung in Johannesburg, Kapstadt und Durban ermöglichte Mitte 2025 videoreichhaltige Entdeckungs- und Live-Stream-Shopping-Formate, die zuvor durch die Bandbreite eingeschränkt waren. Takealots Personal-Shopper-Programm für ausschließlich mobile Nutzer und der Anstieg des WhatsApp-Kataloghandels unterstreichen den kulturellen Wandel hin zum Handheld-Einzelhandel. Tablet-, Smart-TV- und Konsolen-Commerce machen zusammen weniger als 1 % der Umsätze aus, begrenzt durch eingeschränkte native Anwendungen und Zahlungsintegrationen.

Nach Zahlungsmethode (B2C): BNPL profitiert von Lücken beim Kreditzugang

Kredit- und Debitkarten behielten im Jahr 2025 einen Wertanteil von 44,68 %, aber das BNPL-Wachstum mit einem CAGR von 11,23 % wird alle Alternativen übertreffen. Die dem Ratenzahlungsbereich zugeordnete Marktgröße des Südafrika E-Commerce-Marktes hängt von algorithmischem Kredit-Scoring ab, das traditionelle Bonitätsdaten umgeht und den Zugang für nicht bankmäßig versorgte Jugendliche erweitert. Digitale Geldbörsen erfassten 18 % der Umsätze durch tokenisierte Sicherheit und die Allgegenwart von QR-Codes, während Nachnahme bei Erstkäufern, die Kartenbetrug fürchten, weiterhin verbreitet war.

Regulatorische Unklarheiten ermöglichen es BNPL-Anbietern derzeit, der Prüfung durch das National Credit Act zu entgehen, was die Compliance-Kosten senkt und eine schnelle Produktentwicklung ermöglicht. Mode- und Elektronikhändler berichten von 60 % höheren durchschnittlichen Bestellwerten bei Auswahl von BNPL, was dessen Rolle bei der Nachfragestimulierung verdeutlicht. Es ist zu erwarten, dass Geldbörsen- und BNPL-Anbieter durch gemeinsame Treueprogramm-Ökosysteme konvergieren und die Interbankenentgelte weiter unter Druck setzen.

Nach Produktkategorie (B2C): Schnellhandel treibt Lebensmittel und Getränke voran

Mode und Bekleidung hielten im Jahr 2025 einen Umsatzanteil von 24,67 %, gestützt durch Sheins und Temus kombinierten Anteil von 37,1 % am Online-Bekleidungsverkauf. Lebensmittel und Getränke sollen jedoch mit einem CAGR von 11,68 % wachsen – dem schnellsten aller Kategorien –, da Dark-Store-Netzwerke die Lieferzeiten in großen Ballungsräumen auf unter 60 Minuten reduzieren. Die dem Lebensmittelbereich zugeordnete Marktgröße des Südafrika E-Commerce-Marktes stieg stark an, nachdem Checkers Sixty60 im Jahr 2024 einen Umsatz von 18,9 Milliarden ZAR (1,15 Milliarden USD) verzeichnete und 2025 die Web-Bestellung ausweitete.

Elektronik, Schönheit und Möbel folgten im Bereich von 12–16 % Marktanteil, wobei jede Kategorie von Influencer-Marketing und Garantiebündelung profitierte. Spielzeug und Heimwerken bleiben saisonal, während Nischenkategorien wie Tierpflege durch kuratierte Abonnementboxen an Bedeutung gewinnen. Der 45%ige Zoll auf Modeeinfuhren hat die Nachfrage nicht gedämpft, was die Bereitschaft der Verbraucher unterstreicht, höhere Einfuhrkosten für eine größere Sortimentsbreite zu akzeptieren.

Nach Geschäftsmodell: B2B-Plattformen beschleunigen die Beschaffungseffizienz

B2C-Umsätze dominierten im Jahr 2025 mit 82,34 % den Südafrika E-Commerce-Markt und spiegeln reife Verbraucherplattformen wider, während B2B-Transaktionen bis 2031 mit einem CAGR von 10,87 % wachsen sollen. Die Marktgröße des Südafrika E-Commerce-Marktes für B2B-Beschaffung profitiert davon, dass Großhändler Kataloge digitalisieren und Echtzeit-Lagertransparenz anbieten. Makros Portal aus dem Jahr 2024 reduzierte die Beschaffungsvorlaufzeiten um 40 %, und Amazons monatliche Verkäufergebühr von ZAR 1 im Rahmen einer Werbeaktion zog bis Mitte 2025 über 10.000 Kleinsthändler an und verbreiterte die SKU-Vielfalt. Kleine Einzelhändler betrachten B2B-Marktplätze als Absicherung gegen Händleraufschläge, ein Trend, der traditionelle Kanalmargen wahrscheinlich erodieren wird. Preistransparenz und eingebettete Logistik sind wesentliche Vorteile, während das Mandat der Wettbewerbskommission gegenüber Takealot ein ausgeglicheneres Wettbewerbsumfeld fördert.

Die stetige B2C-Expansion stützt weiterhin die Plattformumsätze, angetrieben durch BNPL-gestützten Konsum unter nicht bankmäßig versorgten Verbrauchern und durch eine tiefere Smartphone-Durchdringung in Townships. Die Abhängigkeit der Haushalte von Online-Lebensmittellieferungen stieg stark an, nachdem Checkers Sixty60 100 Millionen Bestellungen erreichte und damit die Tragfähigkeit der Quick-Commerce-Wirtschaft bewies. Da diskretionäre Kategorien reifen, wird die Wertmigration hin zu abonnementbasierter Nachbestellung und Eigenmarken die Wettbewerbsvorteile in beiden Modellen prägen.

Geografische Analyse

Gauteng, Westkap und KwaZulu-Natal generierten zusammen 78 % des Bruttowarenwerts im Jahr 2025, was die Einkommenskonzentration und die Dichte der Logistikinfrastruktur widerspiegelt. Gauteng führt den Südafrika E-Commerce-Markt mit mehreren Fulfillment-Hubs in Johannesburg und Pretoria sowie einer Smartphone-Durchdringung von über 85 %. Der 22%ige Anteil des Westkaps ist in der technikaffinen Verbraucherbasis Kapstadts verankert, die BNPL und digitale Geldbörsen schnell annimmt. KwaZulu-Natal hält einen Anteil von rund 15 %, obwohl anhaltende Stromabschaltungen die Fulfillment-Center dazu gezwungen haben, Dieselgeneratoren zu installieren, was die Betriebskosten um bis zu 12 % erhöht.

Ländliche Provinzen wie Ostkap und Limpopo verringern die digitale Kluft, da Logistikakteure ihre Abdeckung ausweiten. DSVs pünktliche Lieferquote von 98,5 % in 240 Städten veranschaulicht die operativen Gewinne, die durch Netzwerkverdichtung erzielbar sind, während Smart-Locker-Installationen an Taxiständen die Abholbequemlichkeit für Pendler verbessern. Die Zuteilung von Mittelband-Spektrum durch ICASA hat die Datentarife seit 2023 um 25 % gesenkt, obwohl der 5G-Ausbau im ländlichen Raum noch hinter der städtischen Nutzung zurückbleibt.

Grenzüberschreitende Bestellungen aus Botswana, Namibia und Lesotho trugen 2025 zu 3–5 % der Plattformumsätze bei. Der Zolldurchsatz verbesserte sich nach der Inbetriebnahme des Single-Window-Systems im September 2024, doch die Liefervorlaufzeiten sind aufgrund von Sicherheitskontrollen und Währungsumrechnungsreibungen noch 2–3 Tage länger als bei inländischen Sendungen.

Wettbewerbslandschaft

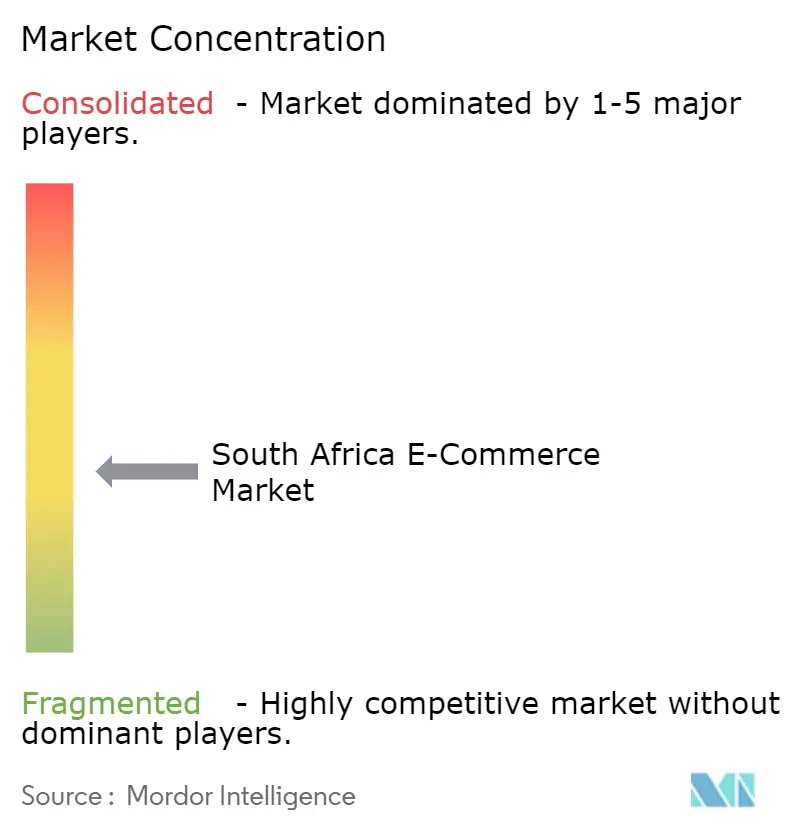

Der Südafrika E-Commerce-Markt hat sich von einem Beinahe-Duopol zu einer fragmentierten Arena entwickelt, in der Quick-Commerce-Lebensmittelhändler, globale Marktplätze und Mode-Disruptoren um Marktanteile konkurrieren. Die Nutzung von Takealot erreichte 2024 31,9 %, aber der Bruttowarenwert verlangsamte sich auf einstelliges Wachstum, da Checkers Sixty60 den Lebensmittelbereich übernahm und Amazon in seinem ersten Jahr über 10.000 Verkäufer gewann. Regulatorische Maßnahmen, die 2023 gegen Takealot verhängt wurden, zwangen es, seinen Einzelhandels- und Marktplatzarm zu trennen, sodass kleinere Händler ohne restriktive Preisparitätsklauseln auf den Traffic zugreifen können.

Fast-Fashion-Importe bleiben disruptiv. Shein und Temu übertrafen trotz eines 45%igen Zolls einen kombinierten Umsatzanteil von 37,1 % im Online-Bekleidungsbereich, was inländische Einzelhändler dazu zwingt, Eigenmarken-Einführungen zu beschleunigen und asiatische Beschaffungsrabatte auszuhandeln. Walmarts Start von Markengeschäften im September 2025 führt ein hybrides Modell ein, das Massmarts physisches Netzwerk mit direkter Online-Auftragsabwicklung integriert und die Kostenstrukturen der etablierten Akteure weiter belastet.

Die technologische Differenzierung hängt von der Dark-Store-Automatisierung, der Software für die letzte-Meile-Routenplanung und der Kundendatenanalyse ab. Checkers Sixty60 betreibt Mikro-Fulfillment-Center innerhalb von 10 Kilometern von 85 % der städtischen Haushalte, während Pick n Pay asap! seine App- und Web-Oberfläche 2025 neu gestaltete und damit ein Umsatzwachstum von 40 % erzielte. Aufstrebende Spezialisten – UCook, SoFresh und Bash – nutzen kuratierte Sortimente und Treueprogramm-Ökosysteme, um Nischenpositionen zu verteidigen, obwohl Finanzierungsengpässe aggressive Skalierungen begrenzen.

Marktführer im Südafrika E-Commerce-Bereich

-

Takealot Online (Pty) Ltd.

-

Care to beauty

-

Decathlon South Africa

-

SoFresh (Pty) Ltd.

-

Superbalist.com (Pty) Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Takealot führte eine Garantie für die Lieferung am selben Tag in Johannesburg und Kapstadt ein, nachdem die Routing-Engine von Pingo in seinen Erfüllungsstack integriert wurde.

- September 2025: Walmart eröffnete seine ersten Markenfilialen in Südafrika und signalisierte damit einen Omnichannel-Vorstoß, der den Wettbewerb im Lebensmittel- und Allgemeinwarenbereich verschärft.

- Juni 2025: Pick n Pay relaunched seine asap!-Website, was zu einem Wachstum von 200 % bei wöchentlichen Bestellungen und einem Anstieg von 131 % bei Erstkäufern beitrug.

- März 2025: Checkers Sixty60 führte eine Web-Oberfläche ein und erweiterte damit den Zugang über mobile Nutzer hinaus, nachdem 100 Millionen kumulative Bestellungen überschritten wurden.

Berichtsumfang des Südafrika E-Commerce-Marktes

Der Bericht über den Südafrika E-Commerce-Markt ist segmentiert nach Geschäftsmodell (B2C, B2B), Gerätetyp (Smartphone/Mobilgerät, Desktop und Laptop, andere Gerätetypen), Zahlungsmethode (Kredit- und Debitkarten, digitale Geldbörsen, Buy Now Pay Later, andere Zahlungsmethoden), Produktkategorie (Schönheit und Körperpflege, Unterhaltungselektronik, Mode und Bekleidung, Lebensmittel und Getränke, Möbel und Wohnen, Spielzeug, Heimwerken und Medien, andere Produktkategorien) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| B2C |

| B2B |

| Smartphone / Mobilgerät |

| Desktop und Laptop |

| Weitere Gerätetypen |

| Kredit- und Debitkarten |

| Digitale Geldbörsen |

| Kauf auf Raten (BNPL) |

| Weitere Zahlungsmethoden |

| Schönheit und Körperpflege |

| Unterhaltungselektronik |

| Mode und Bekleidung |

| Lebensmittel und Getränke |

| Möbel und Wohnen |

| Spielzeug, Heimwerken und Medien |

| Weitere Produktkategorien |

| Nach Geschäftsmodell | B2C |

| B2B | |

| Nach Gerätetyp (B2C) | Smartphone / Mobilgerät |

| Desktop und Laptop | |

| Weitere Gerätetypen | |

| Nach Zahlungsmethode (B2C) | Kredit- und Debitkarten |

| Digitale Geldbörsen | |

| Kauf auf Raten (BNPL) | |

| Weitere Zahlungsmethoden | |

| Nach Produktkategorie (B2C) | Schönheit und Körperpflege |

| Unterhaltungselektronik | |

| Mode und Bekleidung | |

| Lebensmittel und Getränke | |

| Möbel und Wohnen | |

| Spielzeug, Heimwerken und Medien | |

| Weitere Produktkategorien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Südafrika E-Commerce-Markt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 41,86 Milliarden USD geschätzt und soll bis 2031 einen Wert von 63,06 Milliarden USD erreichen.

Welches Segment wächst am schnellsten im südafrikanischen Online-Einzelhandel?

Das B2B-Beschaffungssegment soll bis 2031 mit einer CAGR von 10,87 % wachsen und damit die Verbraucherkanäle übertreffen.

Welche Rolle spielt BNPL bei den Verbraucherausgaben?

BNPL macht einen wachsenden Anteil der Zahlungen aus, der bis 2031 mit einer CAGR von 11,23 % wachsen soll, und treibt die durchschnittlichen Bestellwerte 60–70 % höher als Einmalzahlungskäufe.

Wo ist das geografische Wachstum am ausgeprägtesten?

Gauteng führt beim absoluten Wert, doch ländliche Provinzen holen auf, da Logistiknetzwerke und Mobilfunkabdeckung ausgebaut werden.

Welche Unternehmen dominieren die Online-Lebensmittellieferung?

Checkers Sixty60 und Pick n Pay asap! halten die größten Marktanteile, wobei Checkers Sixty60 bis Anfang 2025 100 Millionen kumulative Bestellungen überschritt.

Wie beeinflussen globale Fast-Fashion-Plattformen lokale Einzelhändler?

Shein und Temu halten trotz höherer Einfuhrzölle mehr als ein Drittel des Online-Bekleidungsumsatzes und zwingen inländische Akteure, Preisgestaltung und Lieferketten anzupassen.

Seite zuletzt aktualisiert am: