Größe und Marktanteil des E-Commerce-Markts der Vereinigten Arabischen Emirate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

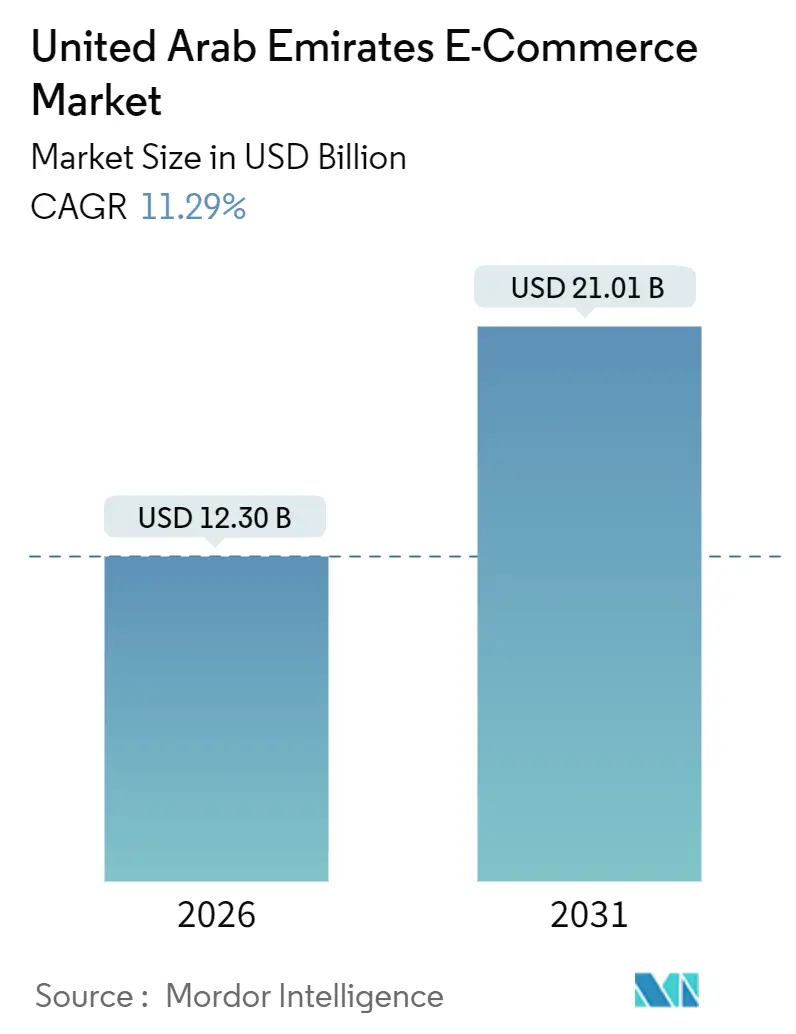

| Marktgröße (2026) | 12.30 Milliarden US-Dollar |

| Marktgröße (2031) | 21.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des E-Commerce-Markts der Vereinigten Arabischen Emirate von Mordor Intelligence

Die Größe des E-Commerce-Markts der Vereinigten Arabischen Emirate erreichte im Jahr 2026 12,30 Milliarden USD und wird voraussichtlich bis 2031 auf 21,01 Milliarden USD ansteigen, was einem CAGR von 11,29 % über den Zeitraum entspricht. Der obligatorische digitale Identitätsnachweis UAE Pass, das landesweite Sofortzahlungsnetz Aani und Reformen zur Auslandseignerschaft senken die Einstiegshürden, verringern die Abhängigkeit von Barzahlung bei Lieferung (Cash-on-Delivery) und ziehen ausländisches Kapital an. Mobile biometrische Authentifizierung, die zunehmende Verbreitung von Social Commerce und schnell wachsende Buy-now-pay-later (BNPL)-Optionen steigern die Checkout-Konversionsrate und erhöhen gleichzeitig die Warenkorbgrößen. Investitionen in Mikro-Fulfillment, 5G-Konnektivität und Cloud-Infrastruktur verkürzen weiterhin die Lieferzeiten – ein entscheidender Differenzierungsfaktor, da Plattformen ihre Same-Day- und 15-Minuten-Serviceangebote intensivieren. Allerdings gefährden die Kosten der letzten Meile in dünn besiedelten Emiraten, Preiskämpfe im Quick-Commerce sowie Compliance-Aufwendungen im Rahmen des Datenschutzgesetzes von 2022 die Margenausweitung selbst für die größten Betreiber.

Wesentliche Erkenntnisse des Berichts

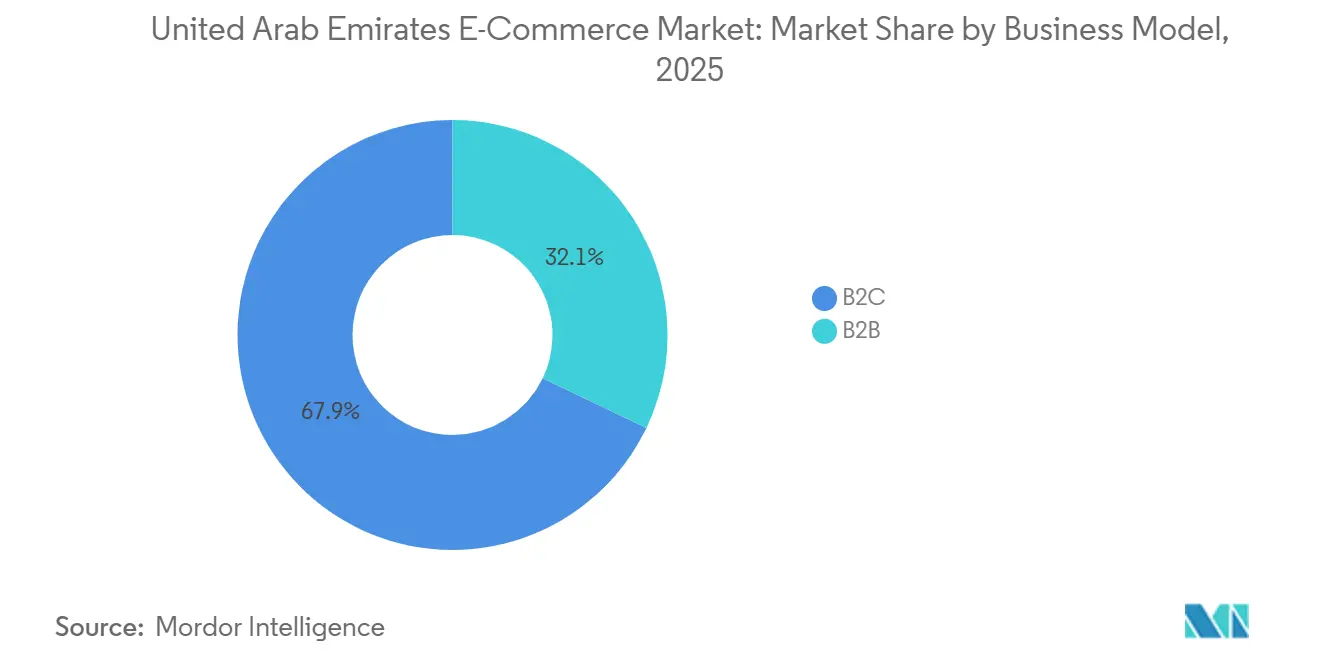

- Nach Geschäftsmodell führten Business-to-Consumer-Transaktionen mit einem Umsatzanteil von 67,89 % im Jahr 2025, während Business-to-Business-Kanäle bis 2031 voraussichtlich mit einer CAGR von 17,43 % expandieren werden.

- Nach Gerätetyp entfielen 2025 78,67 % des Marktanteils im E-Commerce-Markt der Vereinigten Arabischen Emirate auf Smartphones, und das Segment soll bis 2031 mit einer CAGR von 16,24 % wachsen.

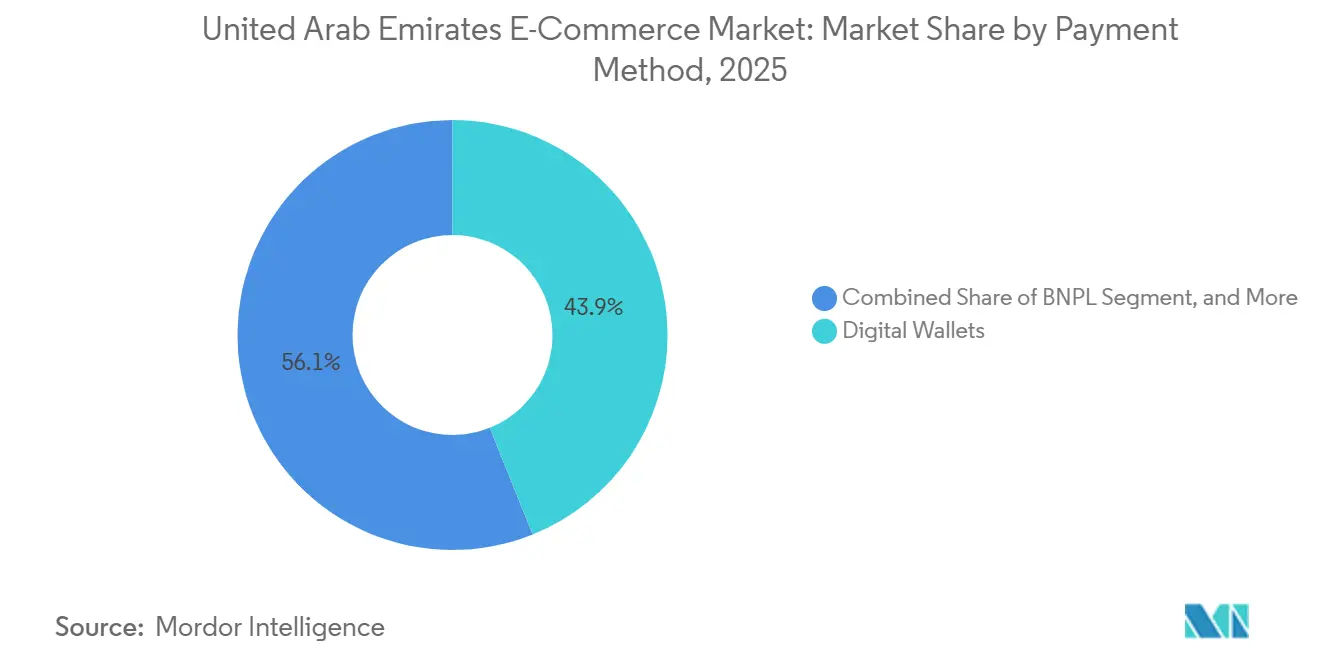

- Nach Zahlungsmethode hielten digitale Geldbörsen 2025 einen Anteil von 43,92 % an der Marktgröße des E-Commerce-Marktes der Vereinigten Arabischen Emirate, während BNPL mit einer CAGR von 13,27 % bis 2031 die schnellste Wachstumsdynamik aufweist.

- Nach Produktkategorie führte Mode und Bekleidung 2025 mit einem Anteil von 21,59 %, doch Lebensmittel und Getränke sollen bis 2031 die höchste CAGR von 13,16 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im E-Commerce-Markt der Vereinigten Arabischen Emirate

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Obligatorische föderale digitale Identität UAE Pass beschleunigt die Nutzerregistrierung von Käufern | +2.1% | National, mit Schwerpunkt in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Social-Commerce-Dynamik über TikTok Shop und Instagram Checkout | +1.9% | National, am stärksten in urbanen Kohorten der Generation Z und Millennials | Kurzfristig (≤ 2 Jahre) |

| Rasante Verbreitung mobiler Geldbörsen zur Verbesserung der Checkout-Konversionsrate | +1.8% | National, angeführt von Dubai, Abu Dhabi und Schardscha | Mittelfristig (2–4 Jahre) |

| Landesweite Sofortzahlungsplattform (Aani) reduziert die Abhängigkeit von Nachnahmelieferungen | +1.7% | National, erste Erfolge in Dubai, Abu Dhabi und Schardscha | Mittelfristig (2–4 Jahre) |

| Einführung von Reformen zur Liberalisierung ausländischer Eigentumsrechte senkt Markteintrittsbarrieren für globale E-Tailer | +1.5% | Nationale Freizonen und große Emirate | Mittelfristig (2–4 Jahre) |

| Hohes verfügbares Einkommen fördert Luxuskäufe im Online-Handel | +1.3% | Dubai und Abu Dhabi mit Ausstrahlungseffekten auf Schardscha | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische föderale digitale Identität „UAE Pass” beschleunigt die Nutzerregistrierung von Käufern

UAE Pass überschritt Anfang 2025 die Marke von 11 Millionen Nutzern und verarbeitete 2,6 Milliarden Transaktionen über 322 öffentliche und private Dienste, wobei Single Sign-On beim Checkout integriert und die Erstkonversionsrate um bis zu 40 % gesteigert wurde.[1]UAE Pass, „UAE Pass Statistiken und Verbreitung”, UAEPASS.AE Der Warenkorbabbruch bei der Generation Z sinkt deutlich, wenn die Registrierung weniger als drei Schritte erfordert, und Bundesbehörden schreiben die Integration für alle regierungsnahen Plattformen vor, was private Händler dazu bewegt, dem Beispiel zu folgen. Altersverifikation für Waren mit Beschränkungen, Betrugsprävention durch verifizierte Anmeldedaten und reduzierte Rückbuchungen – historisch 1,2–1,8 % des GMV – machen die digitale Identität zu einem Umsatztreiber anstatt zu einer bloßen Compliance-Pflicht. Die vertraute Anmeldung reduziert die Hürden auf Mobilgeräten, über die 78,67 % der Transaktionen im Jahr 2025 abgewickelt wurden, und verstärkt so die Mobile-First-Ausrichtung des E-Commerce-Marktes der Vereinigten Arabischen Emirate. Da Plattformen die biometrische Authentifizierung vor der Abschaffung der SMS-OTP im März 2026 ausweiten, wird die Verbreitung in Schardscha und Adschman zunehmen, wo die Smartphone-Durchdringung nur acht Prozentpunkte hinter Dubai liegt.

Social-Commerce-Dynamik über TikTok Shop und Instagram Checkout

Eine Umfrage von Checkout.com aus dem Jahr 2024 ergab, dass 96 % der Befragten in den VAE erwarten, bis 2030 innerhalb von Social-Apps Transaktionen durchzuführen, und 86 % hatten dies bereits getan.[2]Checkout.com, "UAE E-Commerce Payment Trends Report 2024," CHECKOUT.COM Der Algorithmus von TikTok zeigt 77 % der Nutzer im Nahen Osten und Nordafrika Produktvideos an, während Instagram Checkout Entdeckung und Zahlung in einem einzigen Scroll vereint. Direct-to-Consumer-Marken nutzen die virale Reichweite, um die Kosten für bezahlte Suchanzeigen zu senken, und erzielen einen Return-on-Ad-Spend, der drei- bis fünfmal höher ist als bei Keyword-Kampagnen. Noon und Namshi haben einkaufbare Videos integriert, um Nutzer innerhalb proprietärer Apps zu halten und Impulskäufe zu erfassen, bevor Käufer zu externen Feeds wechseln. Inhaltsgesteuertes Merchandising verkürzt den Weg zum Kauf, erhöht aber auch die Nachfragevolatilität und zwingt Lagerhäuser dazu, prädiktive Analysen und dynamisches Slotting für trendige SKUs einzusetzen. Die Verhaltensverschiebung belohnt agile Sortimente und benachteiligt traditionelle Katalogverkäufer, wodurch der E-Commerce-Markt der Vereinigten Arabischen Emirate umgestaltet wird, da Inhalte und Handel konvergieren.

Rasante Verbreitung mobiler Geldbörsen zur Verbesserung der Checkout-Konversionsrate

Digitale Geldbörsen hielten im Jahr 2025 einen Anteil von 43,92 % der Zahlungen, da e& money die 13 Millionen Abonnenten von Etisalat nutzte und PayIt 15.000 Händlerintegrationen sicherte. Die Zentralbank ordnete die Abschaffung SMS-basierter Einmalpasswörter bis März 2026 an, was die biometrische Anmeldung katalysierte, die mobile Apps bereits unterstützen. Daten von Checkout.com zeigen, dass das Volumen der Barzahlungen bei Lieferung (Cash-on-Delivery) in vier Jahren um 37 % gesunken ist, und 74 % der Nutzer geben an, dass sie standardmäßig auf Karte oder Geldbörse zurückgreifen würden, wenn Cash-on-Delivery wegfiele. Mikro-Ratenzahlungen unter 500 AED (136 USD) über e& money erfassen Impulskäufe in den Bereichen Mode und Elektronik und erhöhen die durchschnittliche Bestellhäufigkeit um 20–25 % im Jahresvergleich. Geldbörsen liefern zudem reichhaltigere Datenströme – Standort-Token, Ausgaben auf SKU-Ebene –, die es Einzelhändlern ermöglichen, Angebote in Echtzeit zu personalisieren. Zusammengenommen beschleunigen schnellere Authentifizierung und granulare Daten die Verkaufskonversion im gesamten E-Commerce-Markt der Vereinigten Arabischen Emirate, auch wenn die Vielfalt der Zahlungsmethoden zunimmt.

Landesweite Sofortzahlungsplattform (Aani) reduziert die Abhängigkeit von Nachnahmelieferungen

Die 2023 gestartete Plattform Aani erreichte bis März 2025 1,4 Millionen Nutzer und verarbeitete täglich mehr als 500.000 Transaktionen in unter 10 Sekunden mit einem monatlichen Wachstum von 27 %.[3]Zentralbank der Vereinigten Arabischen Emirate, „Aani Sofortzahlungsplattform Nutzerstatistiken”, CENTRALBANK.AE Vorauszahlung reduziert die Ablehnungsquoten der Kunden um 12–15 Prozentpunkte, wodurch Händler Waren sofort freigeben und Betriebskapitalzyklen verkürzen können. Nachnahme machte früher 50–60 % der E-Commerce-Bestellungen in den Vereinigten Arabischen Emiraten aus, was die Kosten für Rücklogistik erhöhte und Spediteure an papierbasierte Abläufe band. Null Händlerrabattsätze bei Transaktionen unter 100 AED, die 40 % der Lebensmittelkörbe abdecken, veranlassen Quick-Commerce-Betreiber, auf Vorauszahlung umzustellen. Durch die Integration von QR-Checkout in UAE Pass entfällt für Banken die Notwendigkeit, Kartennummern zu erfassen, was eine positive Rückkopplungsschleife aus Geschwindigkeit, Sicherheit und Kundentreue im E-Commerce-Markt der Vereinigten Arabischen Emirate stärkt.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Kosten der letzten Meile in schwer erreichbaren Gebieten | -1.4% | Nördliche Emirate und abgelegene Zonen | Langfristig (≥ 4 Jahre) |

| Margendruck durch Preiskriege im Quick-Commerce | -1.2% | Dubai, Abu Dhabi und Schardscha mit angrenzenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten im Rahmen des Gesetzes zum Schutz personenbezogener Daten der Vereinigten Arabischen Emirate 2022 | -0.9% | National, stärker ausgeprägt bei mittelgroßen bis großen Plattformen | Mittelfristig (2–4 Jahre) |

| Probleme mit dem Kundenvertrauen in Bezug auf gefälschte Waren auf grenzüberschreitenden Plattformen | -1.1% | Nationale Basis grenzüberschreitender Käufer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Reformen zur Liberalisierung ausländischer Eigentumsrechte senkt Markteintrittsbarrieren für globale E-Tailer

Lieferungen in Fudschaira, Ras al-Chaima und Umm al-Qaiwain kosten 35–50 AED (9,50–13,60 USD) pro Paket, das Doppelte von Dubais 15–25 AED, und beanspruchen 28–53 % der Logistikbudgets der Plattformen.[4]Bundesverkehrsbehörde der Vereinigten Arabischen Emirate, „Vorschlag zur Infrastruktur der letzten Meile”, FTA.GOV.AE Geringe Bevölkerungsdichten und eingeschränkte Adressierbarkeit zwingen Spediteure, Sendungen auf Zwei- oder Dreitagesrouten zu bündeln, was den Nutzwert für verderbliche Waren und Pharmazeutika mindert. Betreiber, die ländliche Lieferungen subventionieren, büßen acht bis zwölf Margenpunkte ein, während jene, die höhere Mindestbestellwerte durchsetzen, Marktanteile an den stationären Handel abtreten. Die Bundesverkehrsbehörde schlägt gemeinsame Schließfächer und Hub-and-Spoke-Konsolidierung nach 2027 vor, doch die kurzfristige Rentabilität hängt von adaptivem Routing, Fahrern aus der Crowd und Abholpunkten an Tankstellen ab. Anhaltende Kostenbarrieren bremsen die CAGR des E-Commerce-Marktes der Vereinigten Arabischen Emirate, insbesondere in den nördlichen Emiraten, wo das Wachstumspotenzial noch nicht ausgeschöpft ist.

Hohes verfügbares Einkommen fördert Luxuskäufe im Online-Handel

Die Übernahme von Instashop durch Talabat für 32 Millionen USD im März 2025 löste aggressives Discounting durch Noon Minutes und Careem Now aus, das die durchschnittlichen Bestellwerte um 15–20 % senkte. Jeder Mikro-Fulfillment-Hub kostet 2–5 Millionen AED (545.000–1,36 Millionen USD) und benötigt 200–300 tägliche Bestellungen, um die Gewinnschwelle zu erreichen, doch Venture-finanzierte Plattformen verfolgen zunächst Marktanteile vor der Konsolidierung. Der GMV von Instashop erreichte 2024 631 Millionen USD, ein Plus von 16 %, doch die Betriebsverluste weiteten sich aus, da Subventionen 15-Minuten-Garantien finanzierten. Die Parallele zur Bargeldverbrennungsphase des Mitfahrdienstmarktes Mitte der 2010er-Jahre weckt Investorenbedenken, insbesondere da steigende Zinsen die Kapitalkosten erhöhen. Bis zur Rückkehr rationaler Preisgestaltung wird die Margenerosion die Gesamtrentabilität des E-Commerce-Marktes der Vereinigten Arabischen Emirate belasten, selbst während die Topline-Umsätze wachsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B-Kanäle übertreffen das Wachstum im Konsumgüterbereich

Business-to-Consumer-Transaktionen generierten im Jahr 2025 67,89 % des Werts und bildeten damit den Anker des E-Commerce-Markts der Vereinigten Arabischen Emirate, doch Business-to-Business-Plattformen werden voraussichtlich bis 2031 den höchsten CAGR von 17,43 % verzeichnen. Tradeling wickelte monatlich 200.000 Transaktionen ab und überschritt nach dem Abschluss einer Series-B-Finanzierungsrunde in Höhe von 100 Millionen USD im Juli 2024 einen annualisierten GMV von 1 Milliarde USD. B2B-Portale verkürzen Beschaffungszyklen von Wochen auf Stunden und bündeln Kredit, Fracht und elektronische Rechnungsstellung in einer einzigen Oberfläche. Unternehmen, die von per E-Mail versendeten Bestellungen umsteigen, berichten von Prozesskosteneinsparungen von 30–50 %, ein überzeugendes Argument angesichts von Nachhaltigkeitsprüfungen und Scope-3-Berichtspflichten. Da B2B-Marktplätze SKU-bezogene CO₂-Angaben integrieren, optimieren Unternehmenskäufer sowohl Preis als auch ökologischen Fußabdruck. Seit 2024 schrittweise eingeführte Pflichten zur elektronischen Rechnungsstellung erhöhen den Handlungsdruck und veranlassen selbst kleine Lieferanten zur Digitalisierung.

Der Marktanteilsvorteil im E-Commerce-Markt der VAE begünstigt derzeit B2C, doch C2C-Angebote, angeführt von Dubizzle mit 16 Millionen monatlichen Besuchen, verdeutlichen die Liquidität im Gebrauchtwarenbereich und nicht etwa ein netto neues BIP-Wachstum. B2C-Margen schrumpfen, da Amazon.ae und Noon mit kostenlosen Versandschwellen und Same-Day-Versprechen konkurrieren, während B2B von verhandelten Preisen und größeren Warenkörben profitiert. Tradelings ERP-Integrationen mit SAP und Oracle vereinfachen die Abstimmung und beseitigen eine dauerhaft bestehende Adoptionsbarriere. Neue Marktteilnehmer, die sich auf vertikale Nischen konzentrieren – Baumaterialien, Hotelzubehör – signalisieren noch unerschlossenes Potenzial. Im Prognosezeitraum könnte die dem B2B zuzurechnende Größe des E-Commerce-Markts der VAE ihre Basis von 2026 verdoppeln, sofern regulatorische Katalysatoren – insbesondere die schrittweise Einführung der elektronischen Rechnungsstellung und Ziele für grüne Beschaffung – Bestand haben.

Nach Gerätetyp: Smartphone-Dominanz durch biometrische Authentifizierung gefestigt

Smartphones verarbeiteten im Jahr 2025 78,67 % der Bestellungen und werden voraussichtlich mit einem CAGR von 16,24 % wachsen – der schnellsten Rate unter allen Geräten. Das Verbot der Zentralbank für SMS-Einmalpasswörter ab März 2026 verlagert die Authentifizierung auf Fingerabdruck- und Gesichtserkennung, was die mobile Checkout-Geschwindigkeit gegenüber dem Desktop um 30–40 % erhöht. Die VAE-Mobilfunkanbieter Etisalat und du zählen zusammen 22 Millionen Abonnenten, und beide bieten für Partner-Shopping-Apps eine Daten-Nulltarifierung an. Die 5G-Abdeckung erreicht 95 % der Einwohner, senkt die Latenz auf unter 20 ms und ermöglicht hochauflösende Produktvideos sowie AR-Anproben. Infolgedessen steigt die Häufigkeit von Wiederholungskäufen über mobile Geräte im E-Commerce-Markt der VAE um 20–25 % im Jahresvergleich.

Desktop und Laptop behalten ihre Relevanz für Unternehmens- und Großeinkäufer, die Multi-Tab-Vergleiche benötigen, doch ihr Wachstum bleibt hinter dem Gesamtmarkt zurück. Sprachassistenten und Smart-TVs befinden sich noch in der Entstehungsphase, gewinnen jedoch an Bedeutung, da Amazon Alexa und Google Assistant Kaufhistorien synchronisieren. Die dem Smartphone-Kanal zuzurechnende Größe des E-Commerce-Markts der Vereinigten Arabischen Emirate wird voraussichtlich bis 2031 15 Milliarden USD überschreiten, getragen von App-exklusiven Flash-Sales und standortbasierten Push-Benachrichtigungen. Einzelhändler, die mit chatbasierten Oberflächen innerhalb von UAE Pass experimentieren, erwarten noch höheres Engagement, indem sie Identität, Kundenbindung und Zahlungen in einem einzigen Tippen verknüpfen. Gleichzeitig verspricht die Plattformoptimierung für faltbare Bildschirme – die bis 2027 voraussichtlich 1 Million lokale Nutzer erreichen werden – ein reichhaltigeres Surferlebnis ohne die Einschränkungen des Desktops.

Nach Zahlungsmethode: BNPL im Aufschwung durch die Expansion von Tabby und Tamara

Digitale Geldbörsen dominierten 2025 mit 43,92 % des Transaktionswerts, doch BNPL ist mit einer prognostizierten CAGR von 13,27 % bis 2031 auf dem schnellsten Wachstumspfad. Tabby schloss im Februar 2025 eine Series-E-Finanzierungsrunde über 160 Millionen USD bei einer Bewertung von 3,3 Milliarden USD ab und deckt zusammen mit Tamara mittlerweile 40 Millionen GCC-Konsumenten ab.[5]Tabby, „Ankündigung der Series-E-Finanzierung”, TABBY.AI Beide Unternehmen verarbeiteten ein annualisiertes UAE-Volumen von 6 Milliarden USD über 30.000 Händler, wobei virtuelle Karten die Akzeptanz über direkte Integrationen hinaus ausweiten. Mindestbestellschwellen wurden auf 300 AED angehoben, um Mikrobetrug einzudämmen, und lenken BNPL in Richtung Elektronik, Möbel und Luxusmode.

Kredit- und Debitkarten profitieren von einer Durchdringungsrate von 120 %, stehen jedoch vor nachlassendem Wachstum, da die Generation Z traditionelles Banking zugunsten von eingebettetem Finanzwesen umgeht. Aanis Sofortabwicklung verdrängt zudem Banküberweisungen, eine Methode, die traditionell für hochwertige Artikel bevorzugt wird. Die dem BNPL zurechenbare Marktgröße des E-Commerce-Marktes der Vereinigten Arabischen Emirate könnte bis 2031 4 Milliarden USD überschreiten, sofern die aktuelle Nutzergewinnungsgeschwindigkeit anhält. Analysen der Ausfallraten, unterstützt durch den AWS-Cloud-Aufbau im Wert von 5 Milliarden USD, verbessern die Zeichnungsgenauigkeit und schützen Margen, selbst wenn Volumina skalieren.[6]Amazon Web Services, „Investition in die Cloud-Infrastruktur der Vereinigten Arabischen Emirate”, AWS.AMAZON Das Zusammenspiel von Cashback bei Geldbörsen, der Flexibilität von BNPL und biometrischer Sicherheit wird die Zahlungsarithmetik prägen und Händler dazu zwingen, MDR-Gebühren gegen Steigerungen der Warenkorbgröße abzuwägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach B2C-Produktkategorie: Lebensmittel und Getränke beschleunigen sich durch Quick-Commerce-Infrastruktur

Mode führte 2025 den Kategorienanteil mit 21,59 % an, gestützt auf Namshis 2 Millionen aktive Nutzer und den globalen Funnel von Shein, doch Lebensmittel und Getränke sollen mit einer CAGR von 13,16 % das höchste Wachstum unter allen Segmenten erzielen. Die Integration von Talabat in Instashop leitet 15-Minuten-Lebensmittellieferungen in eine App, die bereits für Restaurantlieferungen allgegenwärtig ist, und erzeugt so Cross-Selling-Synergien. Carrefour UAE und der Lulu-Webstore bieten Same-Day-Lieferung für 25.000 SKUs an und etablieren so wöchentliche Online-Einkaufsroutinen für Lebensmittel. Die Verlagerung von Vorratsprodukten in digitale Kanäle erhöht die durchschnittliche Bestellhäufigkeit und stabilisiert wiederkehrende Umsätze.

Verbraucherelektronik profitiert von hohen durchschnittlichen Bestellwerten und niedrigen Retourenquoten, während sperrige Möbel mit Montage- und Rücklogistik-Herausforderungen kämpfen. Schönheit und Körperpflege nutzt Social-Commerce-Tutorials, die SKU-Entdeckung auf TikTok-Streams verlagern. Spielzeug, Heimwerken und Medien liegen hinter dem Gesamtwachstum des E-Commerce-Marktes der Vereinigten Arabischen Emirate zurück, was teilweise durch Nischen-Communities ausgeglichen wird. Der Quick-Commerce-Fußabdruck – Darkstores innerhalb von 3 km von 80 % der Bevölkerung Dubais – stärkt den Bereich Lebensmittel und Getränke und macht verderbliche Waren zu einem verteidigungsfähigen Wettbewerbsvorteil gegenüber grenzüberschreitenden Marktteilnehmern. Da der GMV von Instashop im Jahr 2024 631 Millionen USD betrug, erscheint eine Verdopplung bis 2028 mit zunehmender Verdichtung des Mikro-Fulfillments realisierbar.

Geografische Analyse

Dubai beanspruchte im Jahr 2025 rund 60 % des E-Commerce-Markts der Vereinigten Arabischen Emirate, gestützt durch eine Internetdurchdringung von 90 % bei 3,6 Millionen Einwohnern und mehr als 100 Fulfillment-Centern, die sich von Dubai CommerCity bis Al Quoz erstrecken. Die Freizonenvorteile des Emirats – 100 % Auslandseignerschaft, keine Körperschaftsteuer für 50 Jahre und schnelle Zollabfertigung – ziehen globale Namen wie Shein und AliExpress an, auch wenn Beschlagnahmungen von Fälschungen das Vertrauen in den grenzüberschreitenden Handel beeinträchtigen. Lieferkosten pro Bestellung von 15–25 AED ermöglichen es Plattformen, den Versand ab bescheidenen Schwellenwerten zu erlassen – ein Vorteil, den abgelegene Emirate nicht replizieren können. Der E-Commerce trug 2024 12 % zum Nicht-Öl-BIP Dubais bei und festigte damit seine zentrale Rolle bei der Diversifizierung.

Abu Dhabi, mit 1,5 Millionen Einwohnern und einem Pro-Kopf-BIP von über 70.000 USD, holt durch die bis 2026 verpflichtende UAE-Pass-Integration in öffentliche Dienste auf. Luxus-Websites wie Ounass berichten von durchschnittlichen Bestellwerten von 550 USD und Lieferfenstern von 89 Minuten innerhalb der Hauptstadt, was den Konsumentenwunsch nach Premium-Schnelligkeit belegt. Staatliche Zuschüsse für Logistik-Startups und Landkonzessionen in der Khalifa Industrial Zone locken Fulfillment-Investitionen an, die sich bis nach Al Ain und in die Westregion ausstrahlen.

Sharjah profitiert von der Nähe zur Dubais Logistik, kämpft jedoch mit geringerem verfügbarem Einkommen und einer erheblichen Arbeiterschicht. Industriecluster entlang der Emirates Road beherbergen nun kosteneffiziente Lagerhäuser, die es Betreibern ermöglichen, die nördlichen Emirate innerhalb von zwei Stunden zu beliefern. Fujairah, Ras Al Khaimah, Ajman und Umm Al Quwain generieren zusammen weniger als 15 % des E-Commerce-Volumens der VAE, eingeschränkt durch Liefergebühren von 35–50 AED und zweitägige Lieferzeiten. Die Initiative der Bundesverkehrsbehörde für gemeinsame Schließfächer könnte die Kostenkurven nach 2027 senken, doch bis dahin hängt die Rentabilität von der Bündelung von Sendungen und dynamischer Routenplanung ab. Die Expansion von Budgetwohnungen in Ajman zieht Mikro-Fulfillment-Hubs an, die Dubai und Sharjah bedienen – ein Beschäftigungsgewinn, der die lokale Nachfrage kaum ankurbelt, aber die Transferzeiten innerhalb der Emirate verkürzt.

Wettbewerbslandschaft

Der E-Commerce-Markt der Vereinigten Arabischen Emirate ist mäßig konzentriert, wobei Amazon.ae, Noon und Carrefour UAE gemeinsam 45–50 % des GMV kontrollieren. Die Cloud-Investition von Amazon Web Services in Höhe von 5 Milliarden USD zielt darauf ab, die Latenz für KI-Empfehlungsmaschinen bis 2026 zu halbieren und damit das Schwungrad zu stärken. Noon überschritt 40 Millionen registrierte Nutzer, betreibt mehr als 100 regionale Fulfillment-Center und integriert AR-Anproben, die die Rücksendequoten im Modebereich senken. Das automatisierte Mikro-Fulfillment von Carrefour UAE reduziert die Kommissionierzeit um 60 % und gibt Majid Al Futtaim den Hebel, den Same-Day-Lebensmittellieferservice auszubauen.

Talabats 32-Millionen-USD-Deal mit Instashop konsolidiert den Quick-Commerce unter Delivery Hero und veranlasst Noon Minutes und Careem Now, 15-Minuten-Versprechen zu steigenden Subventionskosten zu erfüllen. Tradelings Finanzierungsrunde von 100 Millionen USD bestätigt das unerschlossene Potenzial im B2B-Bereich, obwohl globale Akteure wie Amazon Business und Alibaba.com arabische Oberflächen oder adaptive Zahlungsbedingungen noch nicht lokalisiert haben. Social Commerce, bei dem 96 % der Verbraucher einen In-App-Checkout erwarten, ist das nächste Schlachtfeld; lokale Apps integrieren einkaufbare Videos, um die Abwanderung von Nutzern zu TikTok Shop und Instagram Checkout einzudämmen.

Die Einhaltung regulatorischer Vorschriften schafft einen Skalierungsvorteil. Das Datenschutzgesetz von 2022 sieht Bußgelder von 10 Millionen AED und Meldepflichten bei Datenschutzverletzungen innerhalb von 72 Stunden vor. Mittelgroße Betreiber geben jährlich 500.000–2 Millionen AED für Datenlokalisierung und Audits aus – Kosten, die im Amazon-Maßstab leichter zu absorbieren sind als für Nischenverkäufer. Beschlagnahmungen von Fälschungen im Wert von 1,2 Milliarden AED im Jahr 2024 schädigen die Glaubwürdigkeit von Shein und AliExpress, wobei 65 % der Käufer nun lokale Websites aus Authentizitätsgründen bevorzugen. Da sich die Wettbewerbshebel von der Sortimentsbreite hin zu Geschwindigkeit, Vertrauen und Compliance-Bereitschaft verlagern, belohnt der E-Commerce-Markt der VAE Plattformen, die alle drei Aspekte in Einklang bringen können.

Führende Unternehmen in der E-Commerce-Branche der Vereinigten Arabischen Emirate

-

Noon AD Holdings Ltd

-

Sharaf DG LLC.

-

LetsTango.Com

-

Amazon Inc. (Amazon.ae)

-

Namshi General Trading LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Noon aktivierte 20 zusätzliche Darkstores in Dubai und Abu Dhabi, erhöhte die Echtzeit-Bestandsabdeckung auf 85 % der städtischen Haushalte und verkürzte die durchschnittlichen Lieferzeitfenster auf 12 Minuten.

- Dezember 2025: Amazon.ae startete Same-Day-Exportversand nach Riad und Manama über den Dubai-South-Hub, verkürzte die grenzüberschreitenden Lieferzeiten um 60 % und ermöglicht GCC-weites Fulfillment von einer einzigen UAE-Basis aus.

- März 2025: Talabat, eine Geschäftseinheit von Delivery Hero, übernahm Instashop für 32 Millionen USD und integrierte die Quick-Commerce-Infrastruktur von Instashop in Talabat Mart.

- März 2025: Tabby wurde mit Checkout.com integriert, wodurch 15.000 zusätzliche Händler in den Vereinigten Arabischen Emiraten BNPL beim Checkout anbieten können.

Research Methodology Framework and Report Scope

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den E-Commerce-Markt der Vereinigten Arabischen Emirate als den Gesamtwert der Waren und Dienstleistungen, die über internetfähige Kanäle (Web oder App) von Privatpersonen und Unternehmen bestellt werden, und umfasst B2C-, B2B- und C2C-Transaktionen in Kategorien wie Mode, Unterhaltungselektronik, Lebensmittel, Schönheit, Möbel und Nischenhobbyartikel. Die Umsätze werden an der Kasse in US-Dollar vor Liefergebühren und Steuern verbucht und entsprechen den Abrechnungspraktiken in den VAE vor Ort.

Ausschluss des Umfangs: Rein digitale Inhaltsabonnements, Online-Reisebuchungen, Ride-Hailing-Tarife und Geschäftsprozess-Outsourcing-Dienste liegen außerhalb dieser Schätzung.

Überblick über die Segmentierung

-

Nach Geschäftsmodell

- B2C

- B2B

-

Nach Gerätetyp (B2C)

- Smartphone / Mobilgerät

- Desktop und Laptop

- Sonstige Gerätetypen

-

Nach Zahlungsmethode (B2C)

- Kredit-/Debitkarten

- Digitale Geldbörsen

- Kauf auf Raten (BNPL)

- Sonstige Zahlungsmethoden

-

Nach Produktkategorie (B2C)

- Schönheit und Körperpflege

- Verbraucherelektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Wohnen

- Spielzeug, Heimwerken und Medien

- Sonstige Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews und kurze Umfragen mit Online-Händlern, 3PL-Führungskräften, Unternehmen für digitale Zahlungen und Regulierungsbehörden in Dubai, Abu Dhabi und Sharjah durch. Diese Gespräche klärten die Abnahmemengen, den grenzüberschreitenden Anteil und die sich abzeichnenden Zahlungsgewohnheiten, so dass wir sekundäre Signale validieren und die Annahmen zu Käuferkohorten und durchschnittlichen Warenkorbgrößen anpassen konnten.

Desk Research

Wir sammelten grundlegende Signale aus öffentlichen Quellen wie der International Trade Administration, der Dubai Chamber of Digital Economy, den Zahlungsbulletins der VAE-Zentralbank, den Statistiken der Telekommunikations- und Digital Government Authority und den Datensätzen von Handelsverbänden, die das Kuriervolumen und die Kartennutzung verfolgen. Zusätzliche Informationen stammen aus Unternehmensberichten, Investorenpräsentationen und der seriösen lokalen Presse, die wir zur schnellen Überprüfung in Dow Jones Factiva und D&B Hoovers einspeisen. Um die Dynamik auf Kategorieebene zu messen, wurden auch die Aufzeichnungen über den Zollversand und die Questel-Patentzahlen im Bereich der Last-Mile-Technologien geprüft. Diese Liste dient nur zur Veranschaulichung; viele weitere Referenzen haben unsere Datenbank mit Informationen versorgt.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Nachfragepoolmodell beginnt mit den Einzelhandelsumsätzen und Haushaltsausgaben in den VAE, isoliert die Online-Durchdringung jeder Produktklasse und wird dann anhand des Bruttowarenwerts der Händler und ausgewählter Logistik-Roll-ups überprüft. Zu den Schlüsselvariablen gehören die Internetnutzerbasis, der Prozentsatz mobiler Bezahlvorgänge, der durchschnittliche Bestellwert, die Aufteilung zwischen Karte und Geldbörse, die Erfolgsraten bei der Lieferung und die um die Mehrwertsteuer bereinigten Preistrends, die alle fünf Jahre zurückverfolgt werden, um Kontinuität zu gewährleisten. Die multivariate Regression erfasst, wie Verschiebungen beim verfügbaren Einkommen, der Smartphone-Penetration und der Akzeptanz digitaler Geldbörsen die Online-Konversion beeinflussen, während die Szenarioanalyse politische oder infrastrukturelle Schocks abfedert. Lücken in den Bottom-up-Daten werden mit einer konservativen Interpolation unter Verwendung verifizierter Kennziffern aus vergleichbaren Segmenten überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ausgaben werden auf Anomalien im Vergleich zu den Summen der Zahlungsschalter, den Zollunterlagen und den Angaben der aufgelisteten E-Tailer überprüft. Leitende Analysten überprüfen jede Abweichung vor der Freigabe. Wir aktualisieren das Modell jährlich und lösen zwischenzeitliche Aktualisierungen aus, wenn wesentliche regulatorische, makroökonomische oder technologische Ereignisse den Markt bewegen; eine abschließende Sinnesprüfung wird kurz vor der Veröffentlichung durchgeführt.

Warum die E-Commerce-Grundlage von Mordor in den VAE einer Überprüfung standhält

Die veröffentlichten Zahlen weichen oft voneinander ab, weil jedes Unternehmen unterschiedliche Bereiche auswählt, Inflations- oder Währungsbehandlungen vornimmt und die Daten in unterschiedlichen Zeitabständen aktualisiert.

Zu den wichtigsten Faktoren, die hier zu Lücken führen, gehören die Frage, ob die Beschaffung für Unternehmen einbezogen wird, wie das grenzüberschreitende GMV zugewiesen wird und die Strenge der primären Validierung von Warenkorbwert und Rendite.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 11,05 B (2025) | Mordor Intelligence | - |

| USD 79,94 B (2024) | Regionale Beratung A | Bündelt B2B-Großhandel und GMV in Übersee, begrenzte VAE-spezifische Überprüfung |

| USD 125,0 B (2024) | Branchenanalyse Firma B | Wendet den MENA-Gesamtwert brutto an und schreibt den VAE den vollen Wert zu, ohne Gegenprüfung auf Händlerebene |

Der Vergleich zeigt, dass sich Schätzungen aufblähen, wenn sich der Umfang vergrößert oder ungeprüfte Zuweisungen eingeschlichen haben. Durch die Verankerung von Schätzungen an klar definierten Variablen und deren doppelte Bestätigung durch Erkenntnisse aus der Praxis liefert Mordor Intelligence eine ausgewogene, transparente Grundlage, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der E-Commerce-Markt der Vereinigten Arabischen Emirate im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Der Markt erreichte im Jahr 2026 einen Wert von 12,30 Milliarden USD und soll bis 2031 auf 21,01 Milliarden USD ansteigen, was einer CAGR von 11,29 % entspricht.

Welcher Gerätetyp generiert die meisten Online-Verkäufe in den Emiraten?

Smartphones führten mit 78,67 % des Transaktionsvolumens im Jahr 2025 und sollen bis 2031 mit einer CAGR von 16,24 % wachsen – weit vor Desktop.

Warum wächst BNPL schneller als Karten und Geldbörsen in den Emiraten?

Tabby und Tamara haben die Akzeptanz auf Zehntausende von Händlern ausgeweitet, große Finanzierungsrunden abgeschlossen und bieten Ratenzahlungsflexibilität an, was eine CAGR-Prognose von 13,27 % bis 2031 antreibt.

Welche Herausforderungen begrenzen die E-Commerce-Reichweite über Dubai und Abu Dhabi hinaus?

Hohe Kosten der letzten Meile von 35–50 AED pro Paket und zweitägige Lieferzeitfenster in den nördlichen Emiraten dämpfen Margen und Verbraucherakzeptanz.

Welche Produktkategorie wird bis 2031 voraussichtlich am schnellsten wachsen?

Lebensmittel und Getränke sollen mit einer CAGR von 13,16 % wachsen, da Quick-Commerce-Netzwerke die 15-Minuten-Lebensmittellieferung in großen Städten ausbauen.

Wie beeinflusst die Regierung der Vereinigten Arabischen Emirate das Wachstum des Online-Handels?

Maßnahmen wie die obligatorische UAE-Pass-Identität, Reformen zur Liberalisierung ausländischer Eigentumsrechte und Sofortzahlungsnetzwerke senken Markteintrittsbarrieren, beschleunigen den Checkout-Prozess und ziehen ausländische Investitionen an.

Seite zuletzt aktualisiert am: