Griechenland-E-Commerce-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

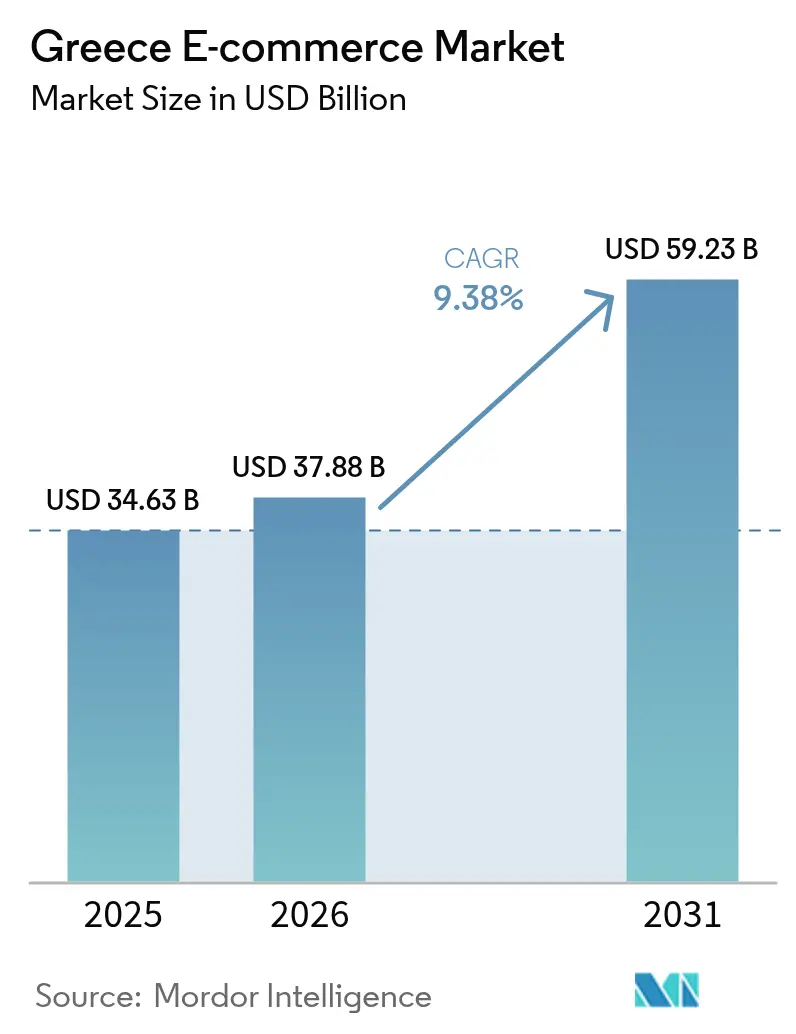

| Marktgröße im Basisjahr (2025) | 34.63 Milliarden US-Dollar |

| Marktgröße (2026) | 37.88 Milliarden US-Dollar |

| Marktgröße (2031) | 59.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.38% CAGR |

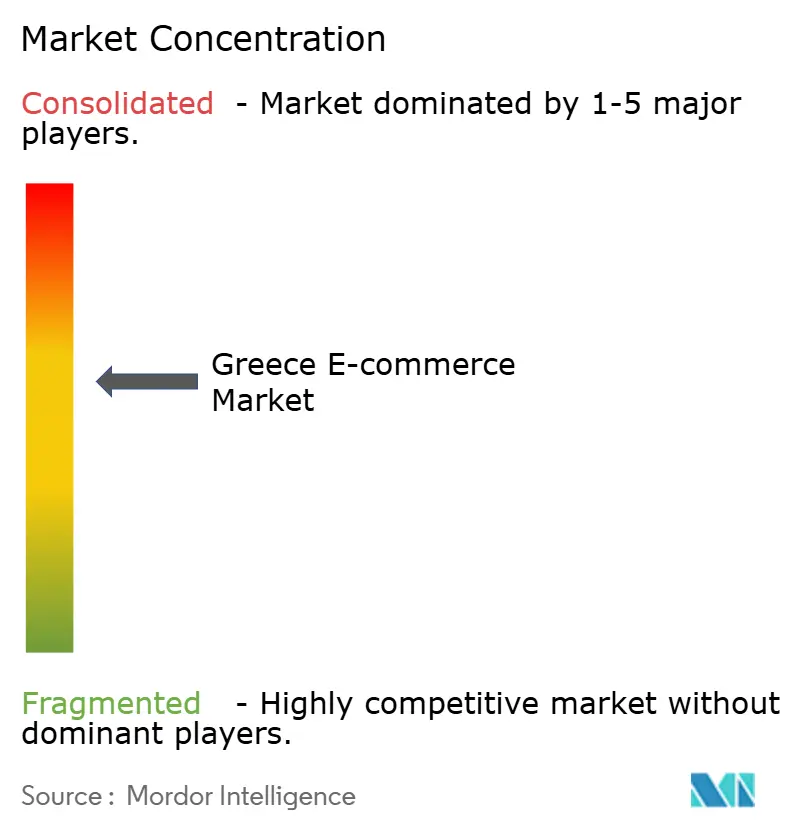

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Griechenland-E-Commerce-Marktanalyse von Mordor Intelligence

Der Griechenland-E-Commerce-Markt hatte im Jahr 2025 einen Wert von 34,63 Milliarden USD und wird voraussichtlich von 37,88 Milliarden USD im Jahr 2026 auf 59,23 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,38 % während des Prognosezeitraums (2026–2031). Die zunehmende 5G-Abdeckung, entschlossene staatliche Digitalisierungsmaßnahmen und eine deutliche Verschiebung der Verbrauchergewohnheiten hin zum Online-Shopping beschleunigen dieses Wachstum. Mobile Transaktionen dominieren nun die Bestellmengen, und Omnichannel-Modelle mit Click-and-Collect-Optionen gestalten die Serviceerwartungen neu. Die grenzüberschreitende Nachfrage von Touristen eröffnet Premium-Umsatzströme, während Paketfach-Netzwerke für die letzte Meile die Lieferzeiten verkürzen und die Kundenzufriedenheit steigern. Händler, die in mobilorientiertes Design, reibungslose Zahlungslösungen und datengestützte Personalisierung investieren, sind am besten positioniert, um Marktanteile im Griechenland-E-Commerce-Markt zu gewinnen, während der stationäre Einzelhandel stagniert.

Wichtigste Erkenntnisse des Berichts

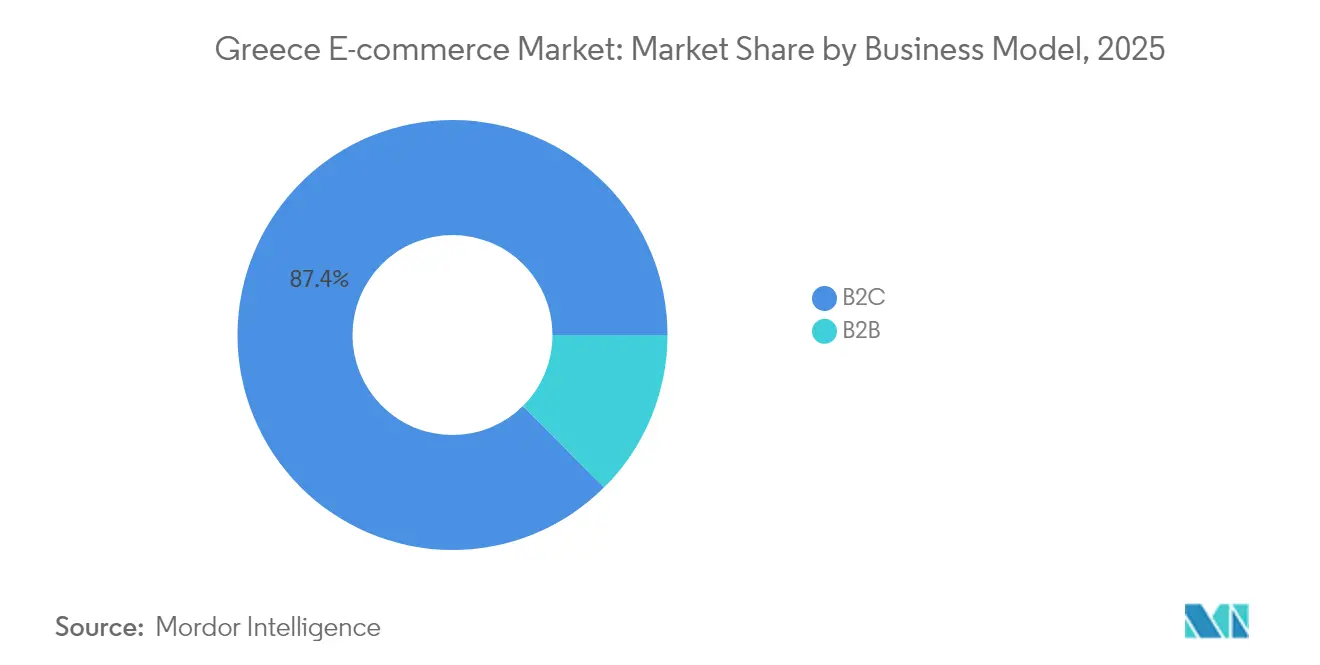

- Nach Geschäftsmodell führte das B2C-Segment mit einem Anteil von 87,44 % am Griechenland-E-Commerce-Markt im Jahr 2025, während B2B bis 2031 eine CAGR von 12,35 % verzeichnen soll.

- Nach Gerät erfassten Smartphones im Jahr 2025 64,71 % der Transaktionen; andere vernetzte Geräte sollen bis 2031 mit einer CAGR von 12,74 % wachsen.

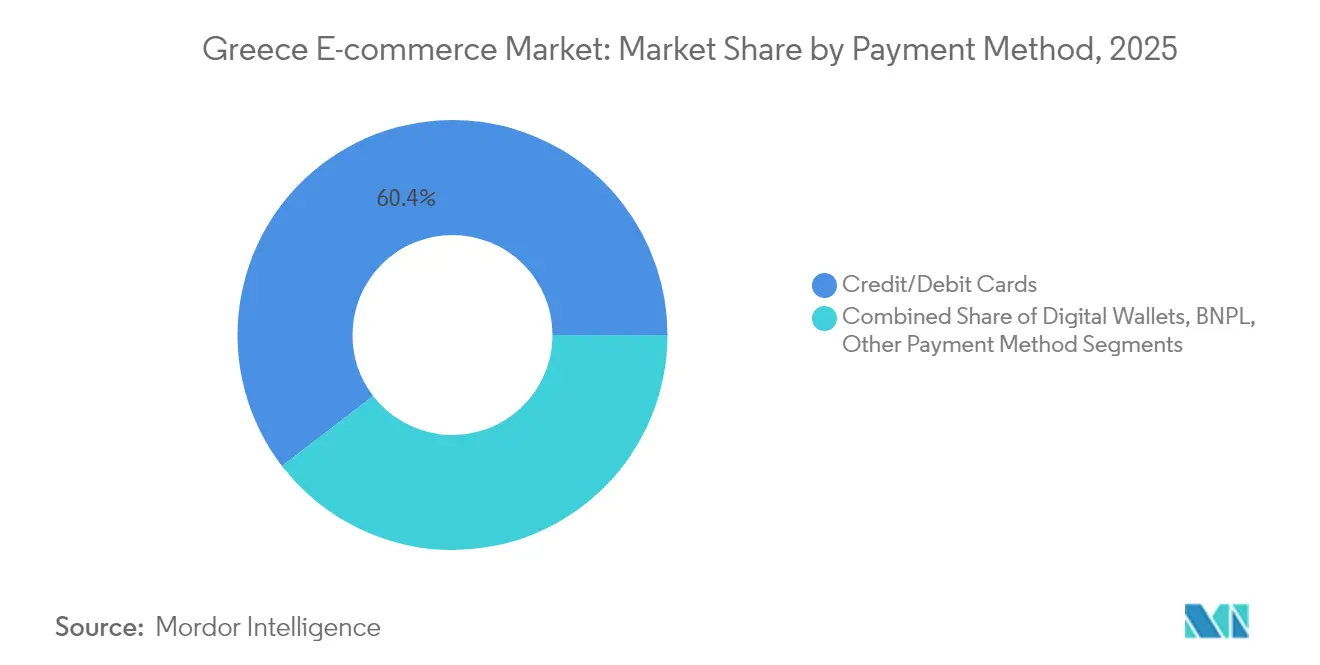

- Nach Zahlungsmethode entfielen Karten im Jahr 2025 auf 60,42 % des Transaktionswerts, während digitale Geldbörsen bis 2031 voraussichtlich mit einer CAGR von 13,65 % wachsen werden.

- Nach Produktkategorie entfielen auf Lebensmittel und Getränke im Jahr 2025 26,88 % der Griechenland-E-Commerce-Marktgröße, und Schönheit und Körperpflege verzeichnet über den Prognosezeitraum eine CAGR von 11,92 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Griechenland-E-Commerce-Markttrends und -Erkenntnisse

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg des mobilen Shoppings durch weitreichenden 5G-Ausbau in städtischen Gebieten Griechenlands | +2.5% | Städtische Zentren (Athen, Thessaloniki), mit schrittweiser Ausdehnung auf Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize der staatlichen „Digitalen Bibel” zur Beschleunigung der Einbindung von KMU | +1.8% | National, mit höherer Akzeptanz in Handelszentren | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum der Omnichannel-Click-and-Collect-Dienste | +1.5% | Städtische Zentren und Touristenziele | Kurzfristig (≤ 2 Jahre) |

| Tourismusgetriebene Luxusausgaben fördern grenzüberschreitende Bestellungen | +1.2% | Touristenziele (Athen, Inseln), Luxuseinzelhandelskorridore | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Paketfach-Netzwerke für die letzte Meile zur Verkürzung der Lieferzeiten auf unter 24 Stunden | +0.9% | Städtische Zentren, mit geplantem Ausbau in Sekundärmärkte | Mittelfristig (2–4 Jahre) |

| Wachsende Nutzung von BNPL unter griechischen Gen-Z-Käufern | +0.7% | National, mit Schwerpunkt bei jüngeren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des mobilen Shoppings durch weitreichenden 5G-Ausbau

Fünfte-Generation-Netzwerke decken nun 86 % der griechischen Stadtgebiete ab und ermöglichen hochauflösende Bilder, Livestream-Demonstrationen und sofortige In-App-Zahlungen, die Käufer länger auf mobilen Geräten halten.[1]Ministerium für digitale Verwaltung, „Die strategische Roadmap für das griechische nationale digitale Jahrzehnt,” digitalstrategy.gov.gr Händler priorisieren daumenfreundliche Seitenlayouts, biometrische Anmeldung und beschleunigte Bezahlvorgänge, da Mobile den Großteil der Besuche und Umsätze im Griechenland-E-Commerce-Markt ausmacht. Lieferflotten integrieren GPS-Tracking in Apps, sodass Kunden Kuriere in Echtzeit verfolgen können, was die Zufriedenheit und die Wiederholungskaufrate steigert. Werbetreibende schalten standortbezogene Push-Kampagnen, die den Kundenverkehr innerhalb von Minuten nach der Ladenexposition in digitalen Traffic umwandeln. Da die Netzabdeckung bis 2027 auf Sekundärstädte ausgeweitet wird, werden zusätzliche Nutzer die Durchdringung des Griechenland-E-Commerce-Markts weiter vertiefen.

Steuerliche Anreize der staatlichen „Digitalen Bibel” zur Beschleunigung der Einbindung von KMU

Der 200%ige Superabzug für qualifizierte digitale Ausgaben senkt die Einstiegskosten für Kleinhändler und schafft eine planbare Amortisationszeit für Web-Shop-Investitionen.[2]Europäische Kommission, „Fallstudie zu intelligentem und nachhaltigem Wachstum: Unterstützung von KMU,” commission.europa.eu Die Akzeptanz war am stärksten bei Elektronik- und Mode-Mikrohändlern, die bisher auf Laufkundschaft in der Nachbarschaft angewiesen waren. Cloud-Anbieter und Zahlungs-Gateways schnüren vergünstigte Pakete, die auf die Subventionsregeln abgestimmt sind, und erleichtern so die Einführung zusätzlich. Regionale Handelskammern berichten von verbesserten digitalen Kompetenzen, nachdem die Regierung gezielte Schulungskurse finanziert hat. Da immer mehr KMU Produkte online anbieten, steigt die Angebotsvielfalt auf inländischen Marktplätzen, was Verbraucher dazu anregt, ihre Ausgaben auf lokalen Plattformen zu bündeln und den Griechenland-E-Commerce-Markt zu stärken.

Schnelles Wachstum der Omnichannel-Click-and-Collect-Dienste

Sieben führende Einzelhändler synchronisieren nun Lager- und Online-Bestände in Echtzeit, sodass Käufer Artikel online reservieren und innerhalb von Stunden abholen können. Dieses Modell begegnet Bedenken hinsichtlich der Lieferzuverlässigkeit in dicht besiedelten Stadtgebieten und mindert die Kosten der letzten Meile.[3]Bouhouras et al., „Erschließung des Potenzials von Abholpunkten bei der Lieferung auf der letzten Meile,” mdpi.com Frühe Anwender verzeichnen niedrigere Rücksendequoten, da Kunden die Waren vor dem Verlassen des Geschäfts prüfen können. Händler nutzen die Abholung im Geschäft zum Cross-Selling ergänzender Produkte, was den durchschnittlichen Transaktionswert steigert. Immobilieneigentümer profitieren von höherem Kundenaufkommen, was einen positiven Kreislauf schafft, der die Omnichannel-Auftragsabwicklung im Griechenland-E-Commerce-Markt fest verankert.

Tourismusgetriebene Luxusausgaben fördern grenzüberschreitende Bestellungen

Die Zahl ausländischer Ankünfte übersteigt das Niveau von 2019, und wohlhabende Besucher kaufen nach ihrer Rückkehr häufig weiterhin griechische Luxusartikel. Marken haben zollbezahlte Versandoptionen und mehrsprachigen Kundendienst eingeführt, um diese Wiederholungsbestellungen zu erfassen. Spezielle Mikroseiten heben die griechische Herkunft hervor und nutzen kulturelle Narrative, um sich von globalen Wettbewerbern abzuheben. Partnerschaften mit Hotelkonziergen und Kreuzfahrtbetreibern lenken Reisende zu kuratierten digitalen Schaufenstern. Diese grenzüberschreitende Aktivität trägt Premium-Margen ein und diversifiziert die Nachfrage über die inländische Basis hinaus.

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Rücksendequoten in der Modekategorie belasten die Rentabilität | -1.2% | National, mit stärkeren Auswirkungen in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Anhaltende Präferenz für Barzahlung bei Lieferung erhöht die Kosten | -0.9% | National, mit stärkerer Wirkung in ländlichen Gebieten und auf Inseln | Mittelfristig (2–4 Jahre) |

| Fragmentierte Logistik auf den Inseln erhöht die Komplexität der Auftragsabwicklung | -0.7% | Inselregionen, insbesondere kleinere Ägäische Inseln | Langfristig (≥ 4 Jahre) |

| Inflationsbedingtes Downgading begrenzt die durchschnittlichen Bestellwerte | -0.5% | National, mit ausgeprägtem Effekt bei einkommensschwachen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rücksendequoten in der Modekategorie belasten die Rentabilität

Rücksendequoten von nahezu 30 % belasten das Betriebskapital, den Lagerdurchsatz und die Nachhaltigkeitsziele. Unsicherheit bei der Größe und Farbabweichungen sind nach wie vor die häufigsten Auslöser, was Händler dazu veranlasst, Augmented-Reality-Anproberäume zu erproben, die Kleidungsstücke auf Nutzerbilder überlagern. Einige Plattformen belohnen Käufer, die Artikel behalten, mit Treuepunkten, um das Verhalten zu lenken und gleichzeitig die Margen zu schützen. Kurierfirmen bieten großen Händlern vergünstigte Pakete für die Rücklogistik an, doch kleinere Verkäufer tragen höhere Stückkosten. Das Problem unterstreicht die Bedeutung präziser Produktdaten und prädiktiver Größenalgorithmen für den Schutz der Rentabilität im Griechenland-E-Commerce-Markt.

Anhaltende Präferenz für Barzahlung bei Lieferung erhöht die Kosten

Die Barzahlung bei Lieferung dominiert nach wie vor Bestellungen mit niedrigem Wert außerhalb von Ballungsgebieten und verursacht Kosten für die Bargeldabwicklung sowie höhere Quoten fehlgeschlagener Lieferungen. Kartenzahlungsterminals bei Lieferung sind eine Übergangslösung, jedoch fallen für Händler Aufpreise für tragbare POS-Geräte an. Staatliche Kampagnen zur digitalen Bildung und Echtzeit-Bankübertragungssysteme verändern das Verhalten langsam, doch Vertrauenshürden bestehen weiterhin. Plattformen betonen Käuferschutzgarantien und sofortige Erstattungen, um Vorauszahlungsmethoden zu fördern. Solange die Barzahlung bei Lieferung nicht unter die kritische Masse sinkt, werden die Auftragsabwicklungsbudgets eine strukturelle Kostenbelastung aufweisen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2C dominiert, während B2B an Dynamik gewinnt

Das B2C-Segment erwirtschaftet 87,44 % des Griechenland-E-Commerce-Markts. Weit verbreitete mobile Kompetenz, sichere Zahlungsinfrastrukturen und reichhaltige Produktinhalte machen den Online-Handel zur ersten Wahl für Elektronik, Lebensmittel und Mode. Die Verbrauchererwartungen an kostenlose Rücksendungen und Lieferung am nächsten Tag steigen weiter, was die Margen belastet, aber die adressierbare Nachfrage ausweitet. Im Gegensatz dazu ist die Online-Beschaffung im B2B-Bereich heute wertmäßig geringer, soll jedoch mit einer CAGR von 12,35 % wachsen, da Unternehmen die Beschaffung digitalisieren und über elektronische Kataloge Mengenrabatte anstreben. Staatliche Subventionen für digitale Plattformen von KMU verkürzen die Amortisationszeit für Lieferanten, und Unternehmenseinkäufer integrieren zunehmend die elektronische Rechnungsstellung, was die Abstimmung vereinfacht. Folglich wird B2B einen wachsenden Anteil der Griechenland-E-Commerce-Marktgröße im gesamten Prognosezeitraum ausmachen.

Große Großhändler übernehmen Punch-out-Kataloge zur Anbindung an Enterprise-Resource-Planning-Systeme und reduzieren so die manuelle Auftragserfassung. Spediteure verhandeln dynamische Preisgestaltung durch die Bündelung von B2B-Volumen und verbessern die Lieferzuverlässigkeit zu regionalen Lagern. Marktplätze binden Industriebedarf, Sicherheitsausrüstung und Rohmaterialien ein und gehen über Bürobedarf hinaus. Digitale Kreditbewertungstools verkürzen die Einbindungszyklen von Lieferanten, während eingebettete Finanzierungsoptionen Großeinkäufe unterstützen. Das Zusammenspiel von Automatisierung und Finanzierungsinnovation positioniert B2B als strukturellen Wachstumshebel im Griechenland-E-Commerce-Markt.

Nach Gerätetyp: Mobil setzt den Standard für das Nutzererlebnis

Smartphones machen im Jahr 2025 64,71 % des Transaktionswerts aus. Händler optimieren Bildkomprimierung und biometrische Authentifizierung, um den Bezahlvorgang auf zwei Tipps zu beschränken. Push-Benachrichtigungen mit personalisierten Angeboten treiben den Wiederholungsverkehr in verkehrsschwachen Zeiten an und glätten die Serverlast. Die größere Bildschirmfläche auf faltbaren Geräten fördert höhere durchschnittliche Bestellwerte für Möbel und Elektronik. Andere vernetzte Geräte, einschließlich Wearables und sprachgesteuerte Heimassistenten, wachsen ausgehend von einer niedrigen Basis mit einer CAGR von 12,74 %, da Verbraucher den Umgebungshandel annehmen. Laptops bleiben für komplexe B2B-Bestellungen relevant, die einen detaillierten Spezifikationsvergleich erfordern, und unterstützen eine ausgewogene Gerätezusammensetzung im Griechenland-E-Commerce-Markt.

5G-Edge-Computing unterstützt Augmented-Reality-Überlagerungen, die Möbel im echten Maßstab über mobile Kameras vorschauen, was die Konversion verbessert. Händler integrieren Low-Code-App-Builder, um Funktionen schnell zu iterieren und sich an die sich entwickelnden Betriebssystemrichtlinien anzupassen. In-App-Geldbörsen füllen Treuepunkte automatisch aus, während kontextbezogene Chatbots Anfragen lösen, ohne auf Desktops umzuleiten. Diese Verbesserungen des Nutzererlebnisses stärken die Vorrangstellung von Mobile und verankern die Zuwächse der Griechenland-E-Commerce-Marktgröße, die auf mobile Geräte zurückzuführen sind.

Nach Zahlungsmethode: Digitale Geldbörsen fordern die Kartenführerschaft heraus

Karten halten im Jahr 2025 einen Anteil von 60,42 % an den Online-Ausgaben. Robuste Streitbeilegungsrahmen und weitverbreitete Händlerakzeptanz stützen diese Position. Digitale Geldbörsen verzeichnen jedoch eine CAGR von 13,65 %, angetrieben durch Einzel-Klick-Authentifizierung, integrierte Prämien und biometrische Sicherheit. Jüngere Bevölkerungsgruppen bevorzugen Geldbörsen-Apps, die mit Debitkarten verknüpft sind, und vertrauen Gerätefingerdrucksensoren gegenüber der Kartendateneingabe. BNPL-Module, die in Geldbörsen eingebettet sind, steigern die Konversion bei Ermessenskategorien, während sofortige Bankübertragungen die Abwicklungszyklen für Händler verkürzen. Die Barzahlung bei Lieferung, obwohl rückläufig, bedient risikoscheue Erstkäufer, insbesondere jenseits großer Stadtgebiete, und verlängert die Vielfalt der Zahlungsmethoden im Griechenland-E-Commerce-Markt.

Zahlungsanbieter investieren in Tokenisierung zur Minimierung von Betrug und senken so die Rückbuchungsquoten. Treueprogramm-Koalitionen integrieren Flugmeilen und Einkaufspunkte in Geldbörsen-Ökosysteme und fördern die Wiederholungsnutzung. Regulatorische Rahmenbedingungen wie PSD2 schreiben eine starke Kundenauthentifizierung vor, die Geldbörsen über Gesichtserkennung erfüllen und ihnen damit einen Compliance-Vorteil verschaffen. Händler wägen Austauschgebühren gegen Geldbörsen-Anreize ab, wenn sie Bezahlflüsse gestalten. Diese Faktoren gestalten gemeinsam die Ausgabemuster um und beeinflussen den Griechenland-E-Commerce-Marktanteil jeder Zahlungsmethode.

Nach B2C-Produktkategorie: Lebensmittel und Getränke behalten die Führung

Lebensmittel und Getränke erwirtschafteten im Jahr 2025 26,88 % der Griechenland-E-Commerce-Marktgröße. Quick-Commerce-Betreiber versprechen in Großstädten eine Lieferung innerhalb von 15 Minuten, was die Warenkorbkonsolidierung und Abonnement-Upgrades motiviert. Lebensmittelhändler nutzen Dunkel-Läger in der Nähe von Hochdichtegebieten, um die Kommissionierungseffizienz zu optimieren. Inzwischen verzeichnet Schönheit und Körperpflege eine CAGR von 11,92 %, gestützt durch KI-basierte Hautanalysequizze, die maßgeschneiderte Produktbündel generieren. Die ethische Beschaffung von Inhaltsstoffen sichert die Kundentreue bei Millennials, die Transparenz schätzen.

Unterhaltungselektronik hält das Volumen durch Flash-Sale-Aktionen aufrecht, die Echtzeit-Bestandsdaten nutzen. Mode sieht sich durch Rücksendungen mit Margendruck konfrontiert, was Investitionen in 3D-Größenführer vorantreibt. Einrichtungsgegenstände profitieren von Augmented-Reality-Inszenierungen und Zahlungsaufschuboptionen. Spielzeug- und Hobbysegmente erreichen während der Feiertage ihren Höhepunkt, unterstützt durch influencer-gesteuertes Unboxing-Content. Diese Dynamiken veranschaulichen die unterschiedlichen Wachstumskurven, die unter dem Dach des Griechenland-E-Commerce-Markts koexistieren.

Geografische Analyse

Athen und Thessaloniki tragen den Großteil der Bestellmengen bei, unterstützt durch 86%ige 5G-Durchdringung und dichte Kuriernetzwerke. Die Verfügbarkeit automatisierter Paketfächer liegt noch unter dem europäischen Durchschnitt bei 712.170 Einwohnern pro Gerät, doch Ausbaupläne zielen bis 2027 auf eine Verbesserung von 50 % ab. Küsten- und Inselregionen hinken aufgrund fragmentierter Logistik hinterher; dennoch treiben Tourismuszuflüsse die Premiumverkäufe auf Mykonos, Santorin und Kreta an, insbesondere für Luxusgüter, die Touristen nach ihrer Abreise weiterhin online kaufen. Ländliche Festlandsgebiete zeigen eine steigende Akzeptanz, da Programme zur digitalen Bildung Breitband- und Smartphone-Subventionen ausweiten.

Der grenzüberschreitende Handel macht nun 30 % der griechischen Online-Käufer aus, wobei Deutschland, Italien und China als wichtigste Herkunftsmärkte gelten. Harmonisierte EU-Mehrwertsteuerregeln und das Gesetz über digitale Dienste senken administrative Hürden und ermutigen Händler, Angebote in mehreren Sprachen zu lokalisieren. Spediteure leiten Pakete über regionale Hubs in der Nähe der Häfen von Patras und Alexandroupoli, was die eingehenden Vorlaufzeiten verkürzt. Diese Verbesserungen integrieren Griechenland enger in das kontinentale Auftragsabwicklungsnetz und stärken die Gesamtwiderstandsfähigkeit des Griechenland-E-Commerce-Markts.

Regionale Regierungen investieren in Straßenausbauten und Kühlkettenfazilitäten, um landwirtschaftliche Exporte über E-Commerce-Kanäle anzukurbeln und das ländliche Einkommen zu diversifizieren. Der nationale Breitbandplan zielt bis 2030 auf eine vollständige Glasfaserabdeckung für 90 % der Haushalte ab und verspricht weiteres Wachstum. Zusammengenommen positionieren diese Infrastruktur- und Politikmaßnahmen die Geografie sowohl als Herausforderung als auch als Chance für die Skalierung des Griechenland-E-Commerce-Markts.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die lokale Plattform Skroutz und internationale Riesen wie Amazon und Alibaba die Spitzengruppe belegen. Lokales Wissen ermöglicht es griechischen Marktplätzen, regionsspezifische Sortimente zusammenzustellen und Barzahlung bei Lieferung anzubieten, während globale Akteure Skalenvorteile in der grenzüberschreitenden Logistik und Cloud-Infrastruktur nutzen. Der Preiswettbewerb in Elektronik und Mode ist intensiv und treibt Unternehmen dazu, sich durch Mehrwertdienste wie Echtzeit-Auftragsverfolgung, Lieferung am selben Tag und KI-gestützte Produktempfehlungen zu differenzieren.

Strategische Partnerschaften proliferieren. ACS arbeitet mit Immobilienverwaltern zusammen, um Paketfächer in Wohnanlagen zu installieren und die letzten Meilen zu verkürzen. Der Zahlungsanbieter Viva Wallet integriert BNPL-Funktionalität direkt in Händler-Bezahlvorgänge und steigert so die Konversion bei budgetbewussten Verbrauchern. Händler investieren in Augmented Reality, um Moderetouren zu reduzieren und den Bruttogewinn zu schützen. Der Schwerpunkt auf Servicequalität spiegelt einen Wandel von reinen Preiskämpfen hin zur ganzheitlichen Führerschaft im Kundenerlebnis im Griechenland-E-Commerce-Markt wider.

White-Space-Chancen bestehen in Nischenbereichen wie Gourmetlebensmitteln und medizinischen Bedarfsartikeln, wo etablierten Anbietern spezialisierte Auftragsabwicklungskapazitäten fehlen. Die internationalen Neueinsteiger Temu und ABOUT YOU verfolgen aggressives Discounting bzw. Nachhaltigkeitskennzeichnung und zwingen Etablierte, ihre Positionierung zu verfeinern. Kontinuierliche Innovation und adaptive Logistikmodelle werden die langfristigen Gewinner bestimmen, während sich der Griechenland-E-Commerce-Markt weiterentwickelt.

Branchenführer im Griechenland-E-Commerce

Skroutz S.A.

Kotsovolos (Dixons South-East Europe S.A.)

Plaisio Computers S.A.

RetailWorld S.A.

e-shop.gr

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Skroutz hat Augmented-Reality-Anprobefunktionen für Mode und Wohndekor eingeführt, mit dem Ziel, Rücksendequoten zu senken und das Käufervertrauen zu stärken, was die Betriebsmargen schützt.

- Februar 2025: COSMOTE e-value hat eine KI-Kundendienstsuite mit mehrsprachigen Chatbots und Stimmungsanalysen eingeführt, die es Händlern ermöglicht, Supportkosten zu senken und die Kundenbindung zu personalisieren.

- Januar 2025: RetailWorld sicherte sich 25 Millionen EUR (27 Millionen USD), um die Omnichannel-Integration zu stärken, mit Priorität auf Bestandstransparenz und den Rollout von Click-and-Collect in seinem Filialnetz.

- Dezember 2024: Plaisio Computers führte ein B2B-Portal mit gestaffelter Preisgestaltung und automatisierter Angebotserstellung ein und positioniert das Unternehmen damit, das schneller wachsende Segment der Unternehmensbeschaffung zu erschließen.

Berichtsumfang des Griechenland-E-Commerce-Markts

E-Commerce ist der Kauf und Verkauf von Waren und Dienstleistungen über das Internet durch Online-Shopping. Dieser Begriff wird jedoch häufig verwendet, um alle Bemühungen des Verkäufers zu beschreiben, Produkte direkt an Verbraucher zu verkaufen. Er beginnt, wenn potenzielle Kunden von einem Produkt erfahren, es kaufen, es nutzen und im Idealfall eine dauerhafte Kundentreue aufrechterhalten.

Die Studie verfolgt auch wichtige Marktkennzahlen, zugrunde liegende Wachstumstreiber und bedeutende Branchenakteure und bietet Unterstützung für Marktschätzungen und Wachstumsraten im Griechenland-E-Commerce-Markt über den vorgesehenen Zeitraum. Die Studie untersucht darüber hinaus den Gesamteinfluss von Covid-19 auf das Ökosystem. Der Berichtsumfang umfasst Marktgröße und Prognosen für B2B- und B2C-Segmente, wobei der B2C-Kanal nach Anwendung weiter unterteilt wird.

Der Griechenland-E-Commerce-Markt ist außerdem in B2C-E-Commerce nach Anwendung (Schönheit und Körperpflege, Unterhaltungselektronik, Mode und Bekleidung, Lebensmittel und Getränke, Möbel und Heim) sowie B2B-E-Commerce segmentiert.

| B2C |

| B2B |

| Smartphone / Mobil |

| Desktop und Laptop |

| Sonstige Gerätetypen |

| Kredit-/Debitkarten |

| Digitale Geldbörsen |

| BNPL |

| Sonstige Zahlungsmethoden |

| Schönheit und Körperpflege |

| Unterhaltungselektronik |

| Mode und Bekleidung |

| Lebensmittel und Getränke |

| Möbel und Heim |

| Spielzeug, Heimwerken und Medien |

| Sonstige Produktkategorien |

| Nach Geschäftsmodell | B2C |

| B2B | |

| Nach Gerätetyp | Smartphone / Mobil |

| Desktop und Laptop | |

| Sonstige Gerätetypen | |

| Nach Zahlungsmethode | Kredit-/Debitkarten |

| Digitale Geldbörsen | |

| BNPL | |

| Sonstige Zahlungsmethoden | |

| Nach B2C-Produktkategorie | Schönheit und Körperpflege |

| Unterhaltungselektronik | |

| Mode und Bekleidung | |

| Lebensmittel und Getränke | |

| Möbel und Heim | |

| Spielzeug, Heimwerken und Medien | |

| Sonstige Produktkategorien |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Griechenland-E-Commerce-Markts?

Der Griechenland-E-Commerce-Markt hat im Jahr 2026 einen Wert von 37,88 Milliarden USD und ist auf dem Weg, bis 2031 einen Wert von 59,23 Milliarden USD zu erreichen.

Welches Segment des Griechenland-E-Commerce-Markts wächst am schnellsten?

Das B2B-Segment verzeichnet das höchste prognostizierte Wachstum und expandiert mit einer CAGR von 12,35 %, da Unternehmen die digitale Beschaffung annehmen.

Welche Bedeutung haben mobile Geräte für den Online-Handel in Griechenland?

Smartphones machen im Jahr 2025 64,71 % des Transaktionswerts aus, was die Mobiloptimierung zu einem strategischen Gebot für Händler macht.

Welche Zahlungsmethoden dominieren den griechischen Online-Handel?

Karten führen mit einem Anteil von 60,42 %, wobei digitale Geldbörsen mit einer bis 2031 erwarteten CAGR von 13,65 % schnell aufholen.

Warum expandieren Click-and-Collect-Dienste so schnell?

Sie begegnen Bedenken hinsichtlich der Lieferzuverlässigkeit, reduzieren die Kosten der letzten Meile und erzeugen Ladenverkehr für Cross-Selling und tragen mit einem Einfluss von +1,5 % zur Markt-CAGR bei.

Welche logistische Herausforderung ist einzigartig für den Griechenland-E-Commerce-Markt?

Die Versorgung der zahlreichen Ägäischen Inseln erhöht die Komplexität der Auftragsabwicklung und übt bis zur Reifung der Infrastrukturausbauten einen Bremseffekt von –0,7 % auf die prognostizierte CAGR aus.

Seite zuletzt aktualisiert am: