Südkorea E-Commerce-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

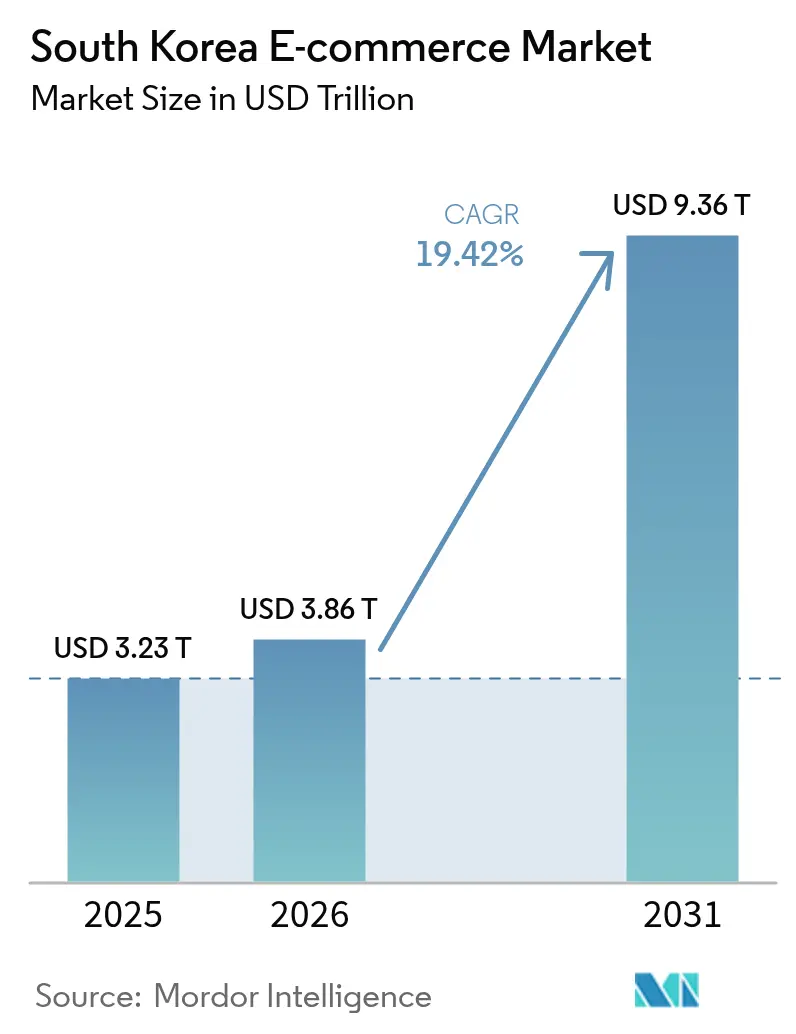

| Marktgröße im Basisjahr (2025) | 3.23 Billionen US-Dollar |

| Marktgröße (2026) | 3.86 Billionen US-Dollar |

| Marktgröße (2031) | 9.36 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.42% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea E-Commerce-Marktanalyse von Mordor Intelligence

Die Größe des südkoreanischen E-Commerce-Markts wurde im Jahr 2025 auf 3,23 Billionen USD geschätzt und soll von 3,86 Billionen USD im Jahr 2026 auf 9,36 Billionen USD bis 2031 wachsen, bei einer CAGR von 19,42 % während des Prognosezeitraums (2026–2031). Dieses nahezu dreifache Wachstum unterstreicht den Status des Landes als digitale Handelsmacht, verankert durch eine Internetdurchdringung von 96 % und eine der weltweit höchsten Smartphone-Besitzquoten.[1]Ministerium für Wissenschaft und IKT, "Pressemitteilungen zum Digitalen Neuen Deal," msit.go.kr Logistikinnovationen, staatlich geförderte Digitalprogramme und die Verbreitung mobiler Super-Apps erweitern die adressierbare Verbraucherbasis und erhöhen die Serviceerwartungen, insbesondere in dicht besiedelten städtischen Korridoren. Der zunehmende Wettbewerb durch chinesische Marktplätze, die wachsende BNPL-Akzeptanz und die steigende grenzüberschreitende Nachfrage nach koreanischen Schönheits- und Lebensmittelprodukten verändern die Plattformstrategien. Gleichzeitig verdeutlichen steigende Erfüllungskosten, strengere Datenlokalisierungsvorschriften und gelegentliche Arbeitskampfmaßnahmen von Lieferkräften die operativen Risiken, die führende Plattformen bewältigen müssen.

Wichtigste Erkenntnisse des Berichts

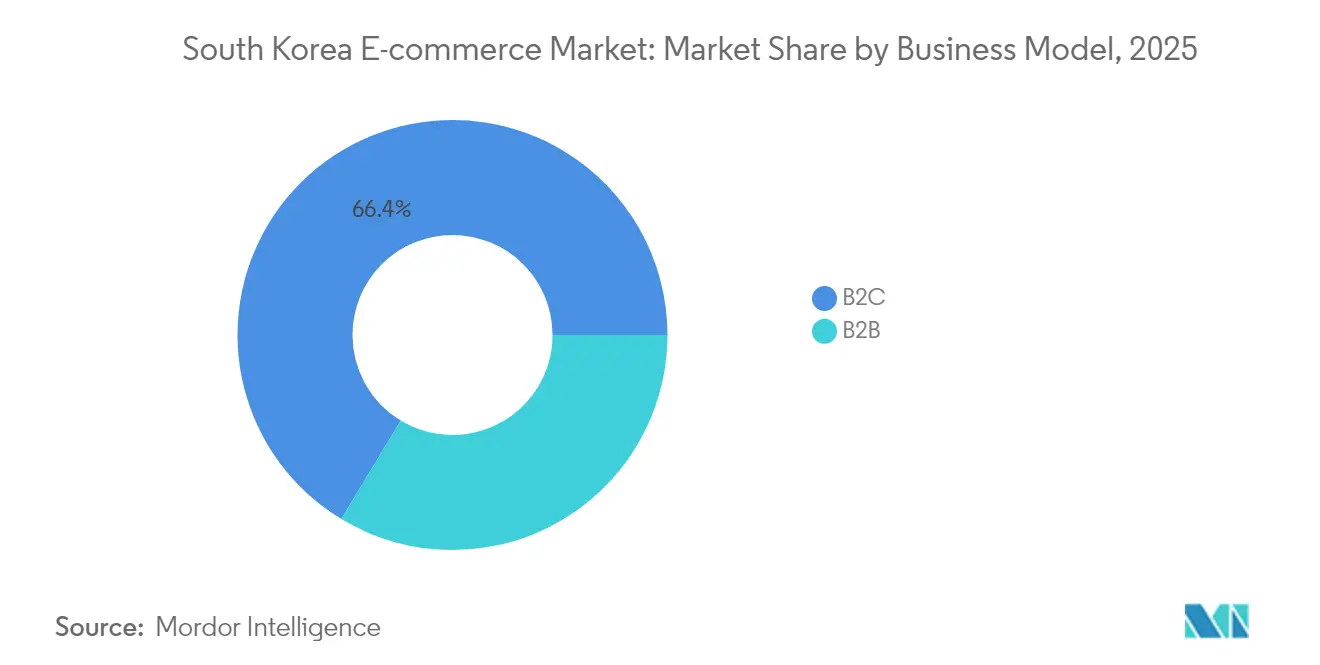

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Marktanteil von 66,35 % am südkoreanischen E-Commerce-Markt, während B2B bis 2031 mit einer CAGR von 23,45 % wachsen soll.

- Nach Gerätetyp entfielen im Jahr 2025 73,40 % der Transaktionen auf Smartphones; die Kategorie „sonstige Geräte”, die intelligente Lautsprecher, vernetzte Haushaltsgeräte und AR/VR-Hardware umfasst, wächst bis 2031 mit einer CAGR von 31,10 %.

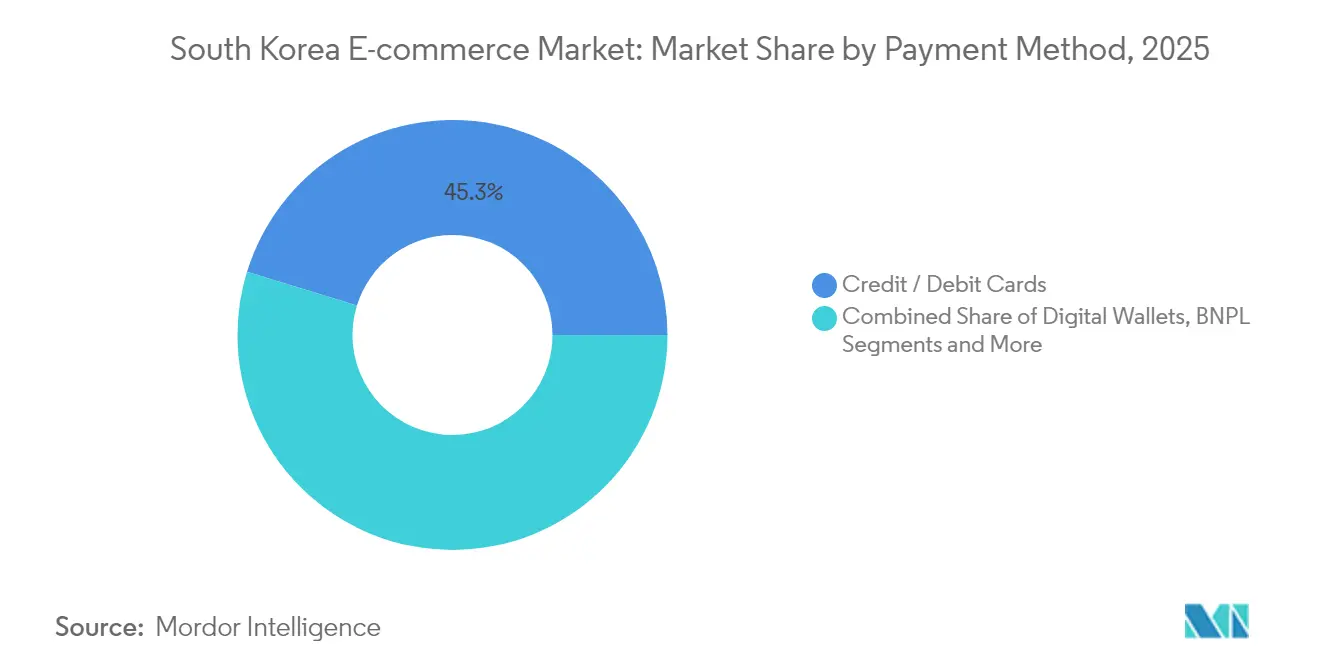

- Nach Zahlungsmethode dominierten Kredit- und Debitkarten mit einem Anteil von 45,25 % im Jahr 2025, während BNPL mit einer CAGR von 33,00 % stark wachsen und bis 2031 einen Wert von 9,12 Milliarden USD erreichen soll.

- Nach B2C-Produktkategorie führte Unterhaltungselektronik mit einem Anteil von 20,60 % im Jahr 2025; Lebensmittel und Getränke sollen bis 2031 mit einer CAGR von 27,30 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südkoreanischen E-Commerce-Markts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende Erwartungen an Same-day- und Frühlieferungen unter Verbrauchern im Großraum Seoul | + 5.5% | Großraum Seoul, mit Ausstrahlungseffekten auf Busan und andere Großstädte | Kurzfristig (≤ 2 Jahre) |

| Boom im Social Commerce, angetrieben durch die Integration von Naver LIVE und TikTok Shop | + 4.2% | National, mit Konzentration in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Rasche Expansion mobiler Super-Apps | + 3.8% | National, mit höherer Akzeptanz in der Altersgruppe der 20- bis 39-Jährigen | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte intelligente Logistikzentren treiben den Markt an | + 3.1% | National, mit Konzentration in Logistikkorridoren nahe Seoul, Incheon und Busan | Langfristig (≥ 4 Jahre) |

| Nachfrage einer alternden Gesellschaft nach Quick-Commerce für rezeptfreie Gesundheitsprodukte | + 2.7% | National, mit stärkerem Einfluss in Regionen mit größerem Anteil älterer Bevölkerung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark steigende Erwartungen an Same-day- und Frühlieferungen unter Verbrauchern im Großraum Seoul

Die rasche Normalisierung ultraschneller Lieferungen hat das Online-Einkaufsverhalten neu geprägt; 44,3 % der koreanischen Käufer nennen Geschwindigkeit nun als wichtigstes Kaufkriterium. Coupangs Rocket Delivery setzt den Maßstab mit Same-day-Lieferung für 70 % der Einwohner und veranlasst Wettbewerber wie CJ OnStyle und NS Home Shopping, ihre Bestellschlusszeiten anzupassen. Dichte Bevölkerungscluster in Seoul ermöglichen eine kosteneffiziente Routendichte und begünstigen Fulfillment-Center innerhalb von 11 km von den meisten Haushalten. Die wettbewerbsintensiven Logistikausgaben beschleunigen die Automatisierung, während der Ausstrahlungseffekt der Metropolbenchmarks Städte der zweiten Reihe dazu bringt, ihre Servicestandards anzuheben.

Boom im Social Commerce, angetrieben durch die Integration von Naver LIVE und TikTok Shop

Der Live-Stream-Einzelhandel soll bis 2025 ein Fünftel des Online-Umsatzes ausmachen, da sich das Browsing von der Schlüsselwortsuche hin zur inhaltsgesteuerten Entdeckung verlagert. Navers „Discovery”-Tab verbindet Kurzvideos mit einem Ein-Klick-Checkout, was für Mode und Schönheit, wo Impulskäufe florieren, entscheidend ist. Live-Stream-Konversionsraten übertreffen statische Angebote, und 60 % der Koreaner haben bereits über Live-Shopping-Formate eingekauft. Marken mit Erstmovervorteil nutzen Influencer-Partnerschaften, um die Vertrauenslücke zu schließen, während Plattformen das Engagement durch Trinkgeldprovisionen und Werbeplätze monetarisieren.

Rasche Expansion mobiler Super-Apps

Kakao, Naver und Coupang verknüpfen soziale Netzwerke, Zahlungen, Unterhaltung und Logistik zu einheitlichen Ökosystemen, die die Nutzerbindung vertiefen. Super-App-Nutzer tätigen 2,3-mal häufiger Transaktionen als Nutzer von Einzelzweck-Apps, was den mobilen Handel auf einen prognostizierten Anteil von 77 % der Online-Ausgaben bis 2026 zutreibt. Nahtloses dienstübergreifendes Identitätsmanagement ermöglicht es Plattformen, Datenschätze für hyperpersonalisierte Angebote zu nutzen. Die regulatorische Kontrolle nimmt zu, aber die Fähigkeit zur Quersubventionierung neuer Vertikalen erhöht weiterhin die Eintrittsbarrieren für Nachzügler.

Staatlich geförderte intelligente Logistikzentren treiben den Markt an

Der Nationale Logistik-Grundplan und der Digitale Neue Deal leiten bis 2025 58,2 Billionen KRW in Automatisierung und städtische Logistikzentren. Zertifizierte intelligente Logistikzentren erhalten Anreize für den Einsatz von KI-gestützter Routenplanung, hochdichter Lagerung und emissionsarmen Fahrzeugen, die gemeinsam Durchlaufzeiten und CO₂-Fußabdrücke reduzieren. Die politische Abstimmung mit Infrastrukturausgaben stimuliert private Mitinvestitionen und stärkt das physische Fundament, das für Lieferzusagen innerhalb der nächsten Stunde unerlässlich ist.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenlokalisierungsvorschriften erhöhen Compliance-Kosten | -2.1% | National, mit besonderem Einfluss auf internationale Plattformen | Mittelfristig (2–4 Jahre) |

| Gesättigte städtische Kundenakquisitionskosten übersteigen das Wachstum des durchschnittlichen Bestellwerts | -1.8% | Seoul, Busan und andere große städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende Zollverzögerungen bei K-Beauty-Retouren | -1.5% | Global, mit besonderem Einfluss auf nordamerikanische und europäische Märkte | Mittelfristig (2–4 Jahre) |

| Arbeitskampfmaßnahmen von Lieferkräften beeinträchtigen die Kapazität auf der letzten Meile | -1.2% | National, mit Konzentration in städtischen Liefernetzwerken | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenlokalisierungsvorschriften erhöhen Compliance-Kosten

Anforderungen an die inländische Datenspeicherung und explizite Übertragungszustimmung erhöhen die Cloud- und Cybersicherheitsausgaben für Plattformen, die Daten zuvor im Ausland zentralisiert haben, um bis zu 55 %. Kleinere ausländische Marktplätze sind unverhältnismäßig stark belastet, was die Wettbewerbsintensität dämpft und möglicherweise die Einführung von Funktionen verlangsamt, die auf globale SaaS-Stacks angewiesen sind.

Gesättigte städtische Kundenakquisitionskosten übersteigen das Wachstum des durchschnittlichen Bestellwerts

Die Normalisierung der Nachfrage nach der Pandemie ließ das landesweite E-Commerce-Wachstum von fast 20 % auf 6,6 % im Jahr 2024 einbrechen, während die Anzeigenpreise im Großraum Seoul um 35–40 % stiegen. Konversionsrückstände im Verhältnis zu steigenden Gebotspreisen haben zu Kostendisziplin-Schwenks geführt; große Plattformen verlagern Budgets auf Treueprogramme und erkunden die Expansion ins Ausland, um den ROI wiederherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B-Segment übertrifft den Verbrauchermarkt

Die Größe des südkoreanischen E-Commerce-Markts für B2C-Transaktionen betrug im Jahr 2025 einen Anteil von 66,35 %, angetrieben durch Coupangs Umsatzmotor von 22,4 Milliarden USD und die Marktplatzbreite von Naver. Robuste Verbraucherlogistik und fest verankerte mobile Gewohnheiten sichern die B2C-Führungsposition, doch die Digitalisierung der Beschaffung wandelt B2B von einer Nische zum Wachstumstreiber. Risikokapitalinvestitionen in Höhe von insgesamt 79,7 Millionen USD in 35 Start-ups signalisieren Kapitalvertrauen, und Marktplätze wie EC21 und Trade Korea erweitern die Katalogtiefe für Industriekäufer.

Digitale Rechnungsstellung und das staatlich geförderte uTradeHub-System verkürzen Papierkramzyklen weiter und ermutigen produzierende KMU, Routinebestellungen online zu verlagern. Da die B2B-Akzeptanz zunimmt, übersteigt die CAGR des Segments von 23,45 % die Gesamtentwicklung der Größe des südkoreanischen E-Commerce-Markts, was auf eine Wertschöpfungskettenausrichtung hindeutet, bei der Distributoren zunehmend auf virtuelle Schaufenster zur Lead-Generierung setzen.

Nach Gerätetyp: Neue Technologien stören die mobile Dominanz

Smartphones generierten im Jahr 2025 73,40 % des Transaktionswerts und festigten ihre Rolle als zentrale Schnittstelle des südkoreanischen E-Commerce-Markts. App-zentriertes Design, biometrische Zahlungssicherheit und Push-Benachrichtigungs-Marketing treiben wöchentliche Kaufraten um mehr als 14 Prozentpunkte über den globalen Durchschnitt. Dennoch wächst das Cluster der „sonstigen Geräte” – intelligente Lautsprecher, Smart-TVs und AR/VR-Headsets – mit einer CAGR von 31,10 %, angetrieben durch Samsungs vernetztes Heimökosystem und die Sprachbestellungs-APIs der Händler.

Desktop-Workflows bleiben in der Unternehmensbeschaffung und bei verbraucherorientierten Segmenten mit hohem Überlegungsbedarf bestehen, aber die Omnichannel-Authentifizierung ermöglicht es Käufern, Recherche und Checkout über verschiedene Bildschirme hinweg zu kombinieren. Plattformen optimieren zunehmend die Sitzungskontinuität statt einzelner Gerätetrichter, um Reibungsverluste zu reduzieren, wenn ein Nutzer einen Artikel über den intelligenten Kühlschrank hinzufügt und die Zahlung auf dem Mobilgerät abschließt. Der Trend definiert UI-Prioritäten neu – von bildschirmspezifischer Anpassung hin zu einem Datennetz, das jeden Endpunkt verbindet.

Nach Zahlungsmethode: BNPL stört die traditionelle Zahlungsdominanz

Karten blieben das Standardzahlungsmittel und verarbeiteten 45,25 % der Online-Ausgaben im Jahr 2025, was die ausgereifte Kreditinfrastruktur und die Loyalitätsintegration mit Super-Apps widerspiegelt. Die CAGR von BNPL in Höhe von 33,00 % positioniert es jedoch als die zu beobachtende Zahlungsmethode; Naver Financial, Toss Bank und Hyundai Card bieten zinsfreie Ratenzahlungen an, um jüngere Verbraucher zu gewinnen. Die Finanzdienstleistungskommission schreibt nun Eignungsprüfungen und eine klarere Gebührentransparenz vor und führt eine kreditähnliche Aufsicht über diese noch junge Kategorie ein.

Digitale Geldbörsen wie Samsung Pay profitieren von der NFC-Allgegenwart und der Super-App-Integration und halten einen Anteil von 42 % innerhalb der mobilen Geldbörsen-Zahlungen. Backend-Tokenisierung in Kombination mit Single-Sign-On-Protokollen erhöht die Checkout-Geschwindigkeit und senkt die Abbruchrate, sodass Geldbörsen auch dann integraler Bestandteil bleiben, wenn BNPL in höherpreisige Warenkörbe vordringt.

Nach B2C-Produktkategorie: Lebensmittel und Getränke führen die Wachstumsrevolution an

Unterhaltungselektronik hielt im Jahr 2025 einen Anteil von 20,60 %, aber frische und verpackte Lebensmittel schreiben die Wachstumscharts mit einer CAGR von 27,30 % neu. Kurlys Frühlieferungsmodell veranschaulicht das Margenspotenzial, wenn verderbliche Waren auf präzise getaktete Erfüllung treffen. 30 % der Online-Verkäufe stammen nun aus Lebensmittel- und Mahlzeitenkit-Warenkörben, was Logistikinvestitionen in Richtung Kühlkettenkapazitäten lenkt.

Schönheit und Körperpflege nutzt die globale Resonanz von K-Beauty; Marken setzen Live-Stream-Tutorials ein, um Anwendungstechniken zu demonstrieren und die Konversion über Grenzen hinweg zu erleichtern. Modemarktplätze schwenken auf Re-Commerce um, wie Navers Übernahme von Poshmark für 1,2 Milliarden USD zeigt, die auf globale Trends zur Kleiderschrankbereinigung abzielt. Möbel, einst durch taktile Zurückhaltung gehemmt, profitieren von AR-Visualisierungstools, die Retourenquoten senken und das Upselling von Dekorationsaccessoires unterstützen, ausgelöst durch virtuelle Raumscans.

Geografische Analyse

Der Metropolkorridor Seoul macht 44,50 % des nationalen Online-Umsatzes aus, ermöglicht durch dichte Fulfillment-Netze, die die Entfernungen auf der letzten Meile verkürzen und Premium-Same-day-Aufschläge rechtfertigen. Der südkoreanische E-Commerce-Markt gedeiht in diesem städtischen Kern, wo verfügbares Einkommen und mobile Akzeptanz zusammentreffen. Busan und Incheon folgen, zeigen jedoch überproportionale Dynamik, da intelligente Logistikzentren im Rahmen staatlicher Zertifizierungsprogramme in Betrieb genommen werden.

Die grenzüberschreitende Aktivität hat sich intensiviert: Koreanische Käufer gaben im Jahr 2024 3,1 Milliarden USD auf chinesischen Plattformen aus, was einem Anstieg von 84 % gegenüber dem Vorjahr entspricht. Preislich wettbewerbsfähige Elektronik- und Modeimporte profitieren von schneller Zollabfertigung über verbesserte Luftfrachtkorridore in Incheon, obwohl inländische Akteure auf Gegenseitigkeit bei Datenlokalisierungsvorschriften drängen. Die beschleunigte Auslandsexpansion koreanischer Marktführer gleicht die inländische Sättigung aus; Coupangs taiwanesische Tochtergesellschaft verfünffachte die Anzahl der Artikel Anfang 2025 und bestätigte die Replizierbarkeit von Rocket Delivery im Ausland.

Die ländliche Durchdringung ist zwar geringer, profitiert aber von Drohnen-Pilotprojekten und automatisierten Paketschließfächern in Convenience-Stores. Staatliche Subventionen für Breitband in abgelegenen Landkreisen erweitern die adressierbare Nachfrage und verringern schrittweise das städtisch-ländliche Servicegefälle, das historisch die Same-day-Machbarkeit außerhalb der Großstädte eingeschränkt hat.

Wettbewerbslandschaft

Die Marktführerschaft konzentriert sich auf Coupang und Naver, deren kombinierter Anteil von 42 % Skalenvorteile in Logistik und Datenanalyse bietet. Coupangs vertikal integriertes Modell maximiert die Kontrolle über Lagerbestand und Erfüllung, wickelt 90 % des Umsatzes über eigene Bestände ab und unterhält sein Rocket WOW-Treueprogramm. Naver bevorzugt einen Asset-Light-Marktplatzansatz, erzielt Provisionseinnahmen und nutzt gleichzeitig die Suchdominanz und KI-Empfehlungsmaschinen, um die Warenkorbgröße zu steigern.

Spezialisierte Herausforderer besetzen dauerhafte Nischen: Kurly zielt auf Premium-Lebensmittel, Musinsa verankert sich in der Jugendmode und Oasis Corp. hat das Wert-Lebensmittelsegment durch die geplante Übernahme von 11Street im Blick. Ihr Kategorienfokus schützt die Differenzierung gegenüber weitreichenden Super-App-Rivalen.

Chinesische Marktteilnehmer erhöhen den Preisdruck; AliExpress und Temu nutzen angebotsseitige Skaleneffekte, um inländische Angebote zu unterbieten, und zwingen koreanische Platzhirsche dazu, die Eigenmarkenbeschaffung und die Rekrutierung grenzüberschreitender Verkäufer zu beschleunigen. Gerüchte über ein Shinsegae-Alibaba-Logistikvorhaben deuten auf wachsendes Interesse an der Bündelung physischer Vermögenswerte hin, um Coupangs Lieferversprechen zu entsprechen. Strategische Fusionen und Übernahmen, exemplarisch durch Coupangs Kauf von Farfetch für 500 Millionen USD, verdeutlichen eine zunehmende Ausrichtung auf margenstarke Luxusbestände.

Marktführer der südkoreanischen E-Commerce-Branche

Coupang Corp.

Naver Shopping

eBay Inc.

Amazon.com Inc.

EMart

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Kurly Inc. meldete seinen ersten vierteljährlichen Gewinn überhaupt und markierte damit einen Meilenstein für Frühlieferungs-Lebensmittelmodelle (KED Global).

- Mai 2025: Coupangs Umsatz im ersten Quartal 2025 erreichte 7,9 Milliarden USD, ein Plus von 11,1 % gegenüber dem Vorjahr, gestützt durch den taiwanesischen Betrieb und Coupang Eats (KED Global).

- April 2025: Naver bestätigte eine KI-gestützte Shopping-App mit einem Discovery-Tab für inhaltsgesteuerte Navigation (Retail Talk).

- März 2025: Naver stellte schnellere Lieferoptionen vor, darunter Same-day- und Next-day-Lieferung (MK News).

Berichtsumfang des südkoreanischen E-Commerce-Markts

E-Commerce bezeichnet den Verkauf von Kleidung, Elektronik, Möbeln, Büchern, Kosmetika und anderen Artikeln über das Internet. Unternehmen, die Heimlieferdienste anbieten, wie E-Commerce und M-Commerce, sind in dieser Branche eingeschlossen. Einzelhändler und ihre Kunden führen Verkaufstransaktionen mithilfe von Informationstechnologie durch, wie Telefon und Internet, und Waren werden häufig per Post oder Kurier geliefert. Direktversender, die ihre Waren über Online-Websites verkaufen und im Einzelhandel tätig sind, sind ebenfalls in der E-Commerce-Branche enthalten.

Der E-Commerce-Markt für diese Studie definiert die Umsätze aus B2C-E-Commerce und B2B-E-Commerce in Südkorea. Die Studie ist nach Typ segmentiert (B2C-E-Commerce {Anwendung [Schönheit und Körperpflege, Unterhaltungselektronik, Mode und Bekleidung, Lebensmittel und Getränke, Möbel und Wohnen sowie sonstige Anwendungen]}, und B2B-E-Commerce). Die Marktgrößen und Prognosen werden für alle Segmente in Wertangaben in Milliarden USD bereitgestellt. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Bericht verfolgt wichtige Marktparameter, zugrunde liegende Wachstumstreiber und wichtige Anbieter in der Branche, was Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Marktgrößen und Prognosen werden für alle Segmente in Wertangaben (USD) bereitgestellt.

| B2C |

| B2B |

| Smartphone / Mobilgerät |

| Desktop und Laptop |

| Sonstige Gerätetypen |

| Kredit-/Debitkarten |

| Digitale Geldbörsen |

| BNPL |

| Sonstige Zahlungsmethoden |

| Schönheit und Körperpflege |

| Unterhaltungselektronik |

| Mode und Bekleidung |

| Lebensmittel und Getränke |

| Möbel und Wohnen |

| Spielzeug, Heimwerken und Medien |

| Sonstige Produktkategorien |

| Nach Geschäftsmodell | B2C |

| B2B | |

| Nach Gerätetyp | Smartphone / Mobilgerät |

| Desktop und Laptop | |

| Sonstige Gerätetypen | |

| Nach Zahlungsmethode | Kredit-/Debitkarten |

| Digitale Geldbörsen | |

| BNPL | |

| Sonstige Zahlungsmethoden | |

| Nach B2C-Produktkategorie | Schönheit und Körperpflege |

| Unterhaltungselektronik | |

| Mode und Bekleidung | |

| Lebensmittel und Getränke | |

| Möbel und Wohnen | |

| Spielzeug, Heimwerken und Medien | |

| Sonstige Produktkategorien |

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des südkoreanischen E-Commerce-Markts an?

Außergewöhnliche digitale Infrastruktur, aggressive Same-day-Logistik, Super-App-Ökosysteme und zunehmende grenzüberschreitende Aktivität stützen eine CAGR-Prognose von 19,42 %.

Welches Geschäftsmodell wächst am schnellsten im koreanischen Online-Einzelhandel?

Das B2B-Segment soll bis 2031 jährlich mit 23,45 % wachsen, da Hersteller die Beschaffung digitalisieren.

Wie bedeutend ist BNPL in Südkorea?

BNPL ist die am schnellsten wachsende Zahlungsmethode und steuert bis 2031 auf 9,12 Milliarden USD bei einer CAGR von 33,00 % zu.

Warum wachsen Lebensmittel und Getränke online so stark?

Frühlieferungspioniere wie Kurly verbinden Kühlkettenlogistik mit der Nachfrage nach frischen Produkten und treiben die Kategorie mit einer CAGR von 27,30 % voran.

Wie groß ist der Anteil des mobilen Handels am koreanischen E-Commerce?

Smartphones machten im Jahr 2025 73,40 % der Transaktionen aus, und der mobile Handel soll bis 2026 einen Anteil von 76,10 % erreichen.

Welche Risiken könnten den E-Commerce-Schwung bremsen?

Compliance-Kosten für Datenlokalisierung, steigende Kundenakquisitionskosten und periodische Arbeitskampfmaßnahmen von Lieferkräften reduzieren die potenzielle langfristige CAGR gemeinsam um mehr als 5 %.

Seite zuletzt aktualisiert am: