Indien-Mähdrescher-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

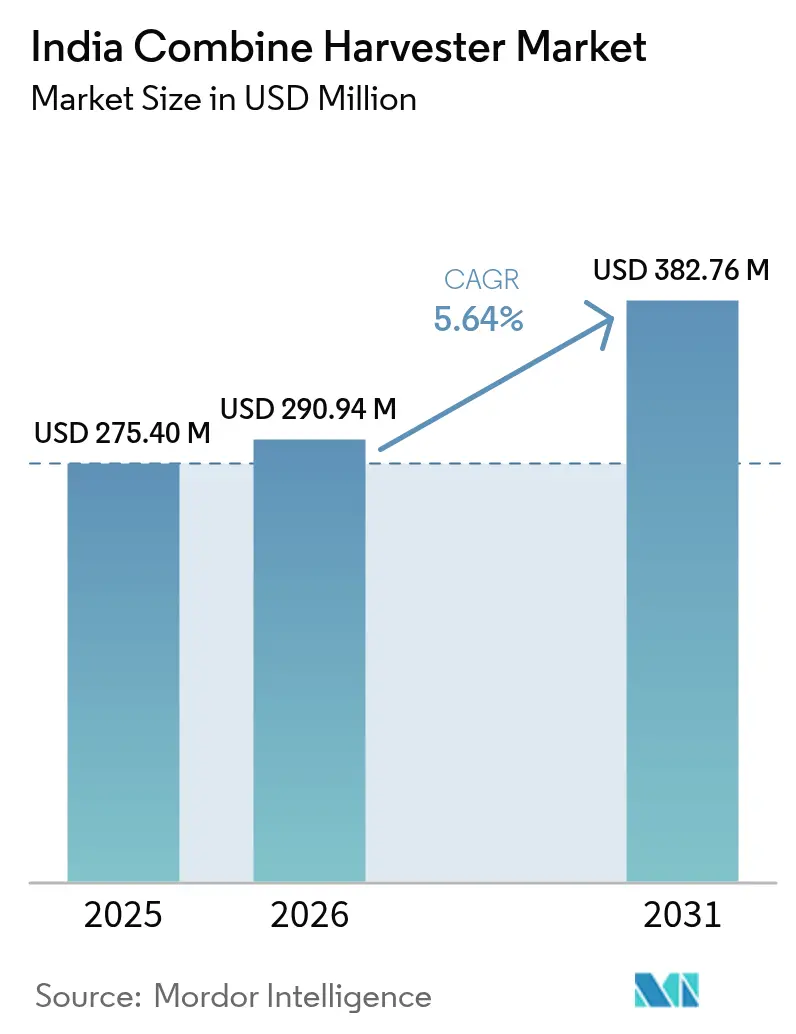

| Marktgröße im Basisjahr (2025) | 275.4 Millionen US-Dollar |

| Marktgröße (2026) | 290.94 Millionen US-Dollar |

| Marktgröße (2031) | 382.76 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.64% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-Mähdrescher-Marktanalyse von Mordor Intelligence

Die Marktgröße des Indien-Mähdrescher-Markts wurde im Jahr 2025 auf USD 275,4 Millionen bewertet und wird voraussichtlich von USD 290,94 Millionen im Jahr 2026 auf USD 382,76 Millionen bis 2031 anwachsen, bei einer CAGR von 5,64 % während des Prognosezeitraums (2026–2031). Rasche Mechanisierung, unterstützende Subventionen von 40–50 % auf Gerätekäufe und die Ausweitung von Lohnmaschinencentern untermauern diesen Wachstumspfad[1]Quelle: Presseinformationsbüro, „Digitale Agrarmission: Technologie zur Transformation des Lebens der Landwirte”, pib.gov.in. Landwirte mechanisieren heute 47 % der Feldbetriebe, doch die Rate bleibt hinter einigen Vergleichsnationen zurück, was dem Markt erheblichen Wachstumsspielraum bietet[2]Quelle: Presseinformationsbüro, „Einsatz von fortschrittlichen Maschinen/Werkzeugen in der Landwirtschaft”, pib.gov.in. Steigende Landarbeiterlöhne, Initiativen zur digitalen Landwirtschaft sowie strengere Emissions- und Sicherheitsstandards lenken die Nachfrage auf technologisch fortschrittliche, selbstfahrende Modelle. Die Wettbewerbsintensität bleibt moderat, was Anbieter dazu veranlasst, sich durch Präzisionslandwirtschaftsfunktionen, autonome Steuerung und Servicenetzwerke zu differenzieren, die auch entlegene ländliche Bezirke erschließen. Die Konvergenz von Lohnmaschinenbetrieb-Geschäftsmodellen mit Mähdrescher-als-Dienstleistung-Plattformen demokratisiert den Zugang weiter und vergrößert die potenzielle Nutzerbasis.

Wichtigste Erkenntnisse des Berichts

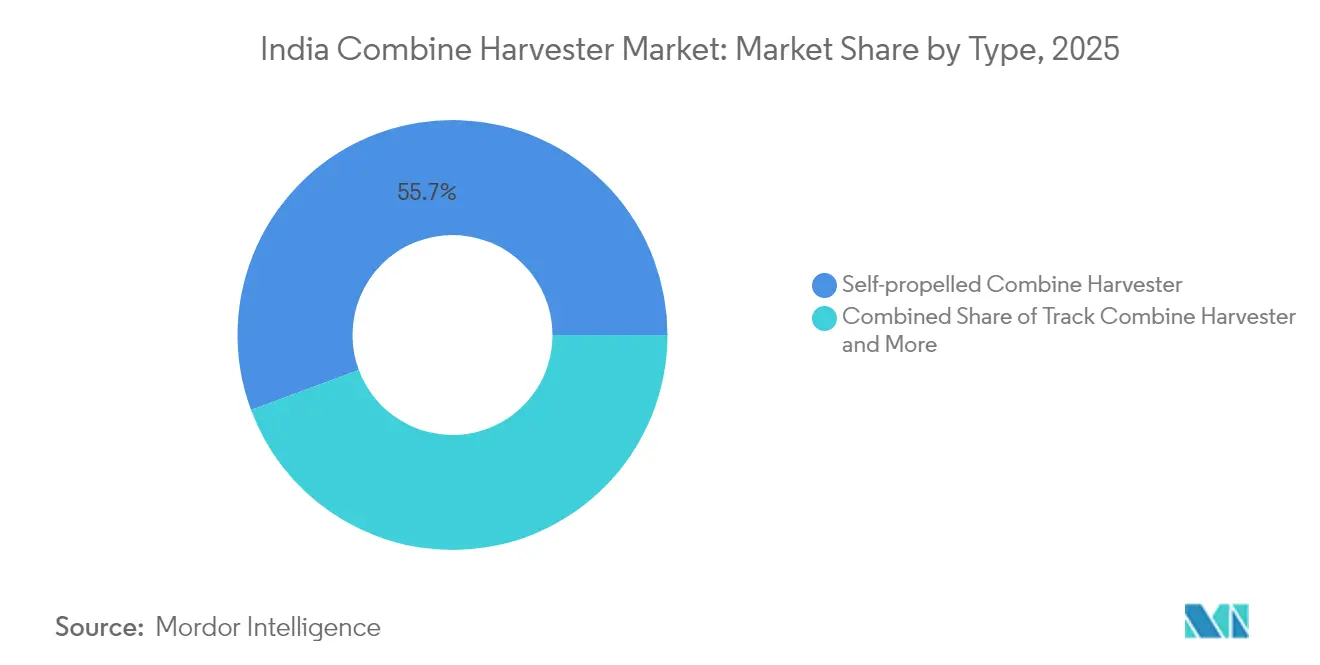

- Nach Typ führten selbstfahrende Mähdrescher im Jahr 2025 mit einem Marktanteil von 55,68 % am Indien-Mähdrescher-Markt und sind positioniert, um bis 2031 mit einer CAGR von 7,04 % zu wachsen.

- Nach Leistungsklasse entfiel auf das Segment 150–300 PS im Jahr 2025 ein Anteil von 47,12 % an der Indien-Mähdrescher-Marktgröße, während Maschinen über 300 PS die schnellste CAGR von 7,32 % bis 2031 verzeichnen sollen.

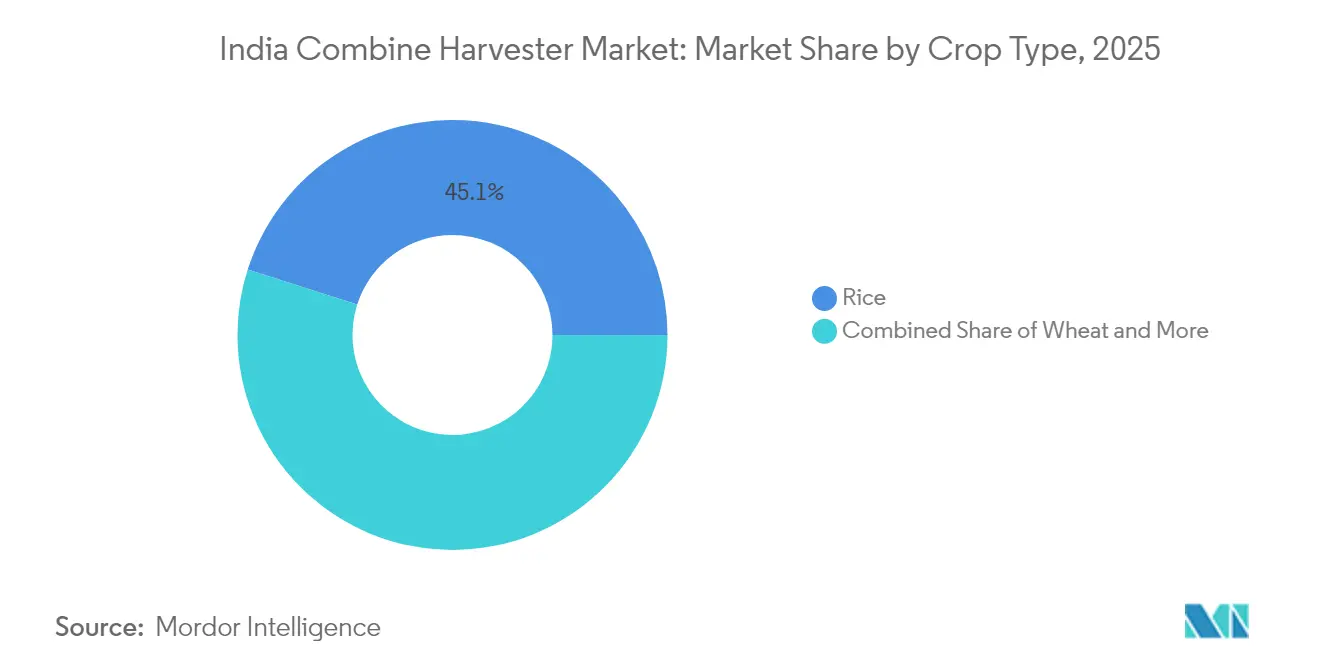

- Nach Ernteguttyp erzielte die Reisernte im Jahr 2025 einen Umsatzanteil von 45,08 %, und die Maisernte soll bis 2031 mit einer CAGR von 6,72 % wachsen.

- Nach Antriebsmechanismus hielten Radantriebseinheiten im Jahr 2025 einen Anteil von 60,10 %, während Raupenantriebsmaschinen im Zeitraum 2026–2031 mit einer CAGR von 8,05 % voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indien-Mähdrescher-Markts

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Anbaufläche unter Getreidekulturen | +1.2% | Uttar Pradesh, Punjab und Haryana | Mittelfristig (2–4 Jahre) |

| Steigende landwirtschaftliche Arbeitskosten | +1.5% | Punjab, Haryana und Westliches Uttar Pradesh | Kurzfristig (≤ 2 Jahre) |

| Staatliche Subventionen für Mechanisierung | +1.0% | National | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum der Lohnmaschinencenter | +0.8% | Madhya Pradesh, Karnataka und Punjab | Kurzfristig (≤ 2 Jahre) |

| Präzisionslandwirtschaftliche Nachrüstsätze für alternde Maschinenparks | +0.5% | Punjab, Haryana und Westliches Uttar Pradesh | Langfristig (≥ 4 Jahre) |

| Wachsende Verfügbarkeit von Mähdrescher-als-Dienstleistung-Modellen | +0.7% | Ausweitung auf östliche und südliche Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Anbaufläche unter Getreidekulturen

Die mit Nahrungsgetreide bewirtschaftete Fläche stieg im Zeitraum 2023–2024 auf 1.321,04 Lakh Hektar gegenüber 1.301,69 Lakh Hektar im Zeitraum 2021–2022. Größere Felder und engere Erntezeitfenster motivieren Anbauer, Mähdrescher einzusetzen, die Kulturen innerhalb optimaler Feuchtigkeitsgrenzwerte abernten können, um Nachernteverluste zu minimieren. Zentrale Programme wie die Nationale Nahrungsmittelsicherheitsmission fördern ertragsstärkere Saatgutsorten und steigern dadurch indirekt die Maschinennachfrage durch höhere Flächenertragsziele. Staatliche Regierungen fördern gleichzeitig das mechanisierte Rückstandsmanagement zur Bekämpfung des Stoppelabbrennens und machen Mähdrescher mit Strohhandhabungsaufsätzen besonders attraktiv. Da die Anbauflächen für Mais, Hülsenfrüchte und Ölsaaten zunehmen, bringen Hersteller Mehrfrucht-Schneidwerke für gemischte Anbaubetriebe auf den Markt. Die resultierende Vielfalt in den Kulturpflanzenprofilen stärkt ein nachhaltiges, geografisch breit gestreutes Wachstum für den Indien-Mähdrescher-Markt.

Staatliche Subventionen für Mechanisierung

Im Rahmen der Sub-Mission zur Landwirtschaftsmechanisierung (SMAM) erstatten Bundes- und Landesregierungen 40–50 % des Gerätekaufpreises. Die Digitale Agrarmission stellt INR 2.817 Crore (USD 339,4 Millionen) bereit, um die Subventionsabwicklung über einen elektronischen landwirtschaftlichen Identitätsstapel zu rationalisieren, die Genehmigungszeit zu verkürzen und Leckageverluste zu reduzieren. Das Kisan-Kreditkartenprogramm bietet zinsgünstige Darlehen bis zu INR 500.000 (USD 6.024) für Maschinenkäufe, die Kapitalhürden für Kleinbauern absenken. Mehrere Bundesstaaten fügen weitere Anreize hinzu: Karnataka kofinanziert öffentlich-private Lohnmaschinencenter, während Punjab Happy-Seeder-kompatible Mähdrescher subventioniert, um das Verbrennen von Reisstroh zu reduzieren. In Kombination verkürzen diese Instrumente die Amortisationszeiten für neue Mähdrescher von fünf auf drei Erntesaisonen und geben dem Indien-Mähdrescher-Markt entscheidende Impulse.

Präzisionslandwirtschaftliche Nachrüstsätze für alternde Maschinenparks

Eine erhebliche Anzahl von Mähdreschern, die älter als acht Ernteperioden sind, befindet sich noch im aktiven Einsatz und wird zunehmend mit Ertragsmessgeräten, GNSS-Empfängern (Globales Navigationssatellitensystem) und Steuerungen mit variablen Aufwandmengen ausgestattet. Nachrüstpakete kosten etwa ein Drittel des Preises einer neuen Maschine der mittleren Klasse und sind daher für preissensible Betreiber attraktiv. Erstausrüsterhersteller reagieren mit ab Werk installierten Sensoren und Over-the-Air-Software-Updates, um Aftermarket-Einnahmen zu sichern. Staatliche Landwirtschaftsbehörden erstatten bis zu 40 % der Nachrüstkosten im Rahmen von Energieeffizienzprogrammen und fördern so die Adoption. Da sensorausgestattete Maschinenparks Daten generieren, monetarisieren Plattformanbieter agronomische Analysen und binden Käufer stärker in vernetzte Geräte-Ökosysteme ein. Diese Nachrüstungen verlängern die Betriebslebensdauer, veranlassen die Besitzer jedoch auch zum vollständigen Geräteaustausch, sobald digitale Kompetenz und betriebliche Effizienzgewinne offensichtlich werden – was letztlich auf die Nachfrage nach neuen Einheiten zurückwirkt.

Wachsende Mähdrescher-als-Dienstleistung-Modelle

Plattform-Start-ups kooperieren mit Händlern, um abonnementbasierte Mähdrescher zu betreiben, die Nutzer nach Maschinenstunden abrechnen und das Eigentumsrisiko von Landwirten auf Finanzierungsgesellschaften übertragen. Frühe Pilotprojekte in Andhra Pradesh zeigten, dass Betreiber zusätzlich USD 72–139 pro Hektar (INR 6.000–11.500) Nettoeinkommen erzielen, indem sie Rückstandsmulch- und GPS-Ertragskartierungsdienste (Globales Positionierungssystem) bündeln. Leasinggesellschaften sichern sich eine bevorzugte Finanzierung durch erweiterte MSME-Schwellenwerte (Mikro-, Klein- und Mittelunternehmen), die ab April 2025 gelten, und verbreitern so die Vermögenspools ohne Bilanzbelastung. Versicherer bieten nun nutzungsabhängige Deckungen an, die das Ausfallhaftungsrisiko reduzieren und das Modell in monsungeprägten Bundesstaaten tragfähig machen. Mit zunehmender Flottengrößenskalierung erschließen sich OEM-Hersteller wiederkehrende Ersatzteilumsätze und bauen Markenloyalität auf. Diese Serviceinnovationen vergrößern den adressierbaren Kundenstamm und erhalten das mehrjährige Wachstum des Indien-Mähdrescher-Markts aufrecht.

Hemmnis-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten der Maschinen | −1.8% | Bundesweit, akut für Klein- und Kleinstbauern | Kurzfristig (≤ 2 Jahre) |

| Zersplitterte und kleine Landbesitzungen | −1.2% | Hohe Auswirkung in östlichen und nordöstlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Kostspielige Wartung nach dem Kauf | −0.9% | Bezirke ohne Servicezentren | Mittelfristig (2–4 Jahre) |

| Langsame ländliche Kreditvergabe an Kleinbauern | −0.6% | Weniger entwickelte Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten der Maschinen

Ein mittelklassiger selbstfahrender Mähdrescher kostet im Einzelhandel INR 2,2 Millionen (USD 26.506) – eine Investition, die die meisten Kleinbauern überfordert. Selbst mit einer 50-prozentigen Kapitalsubvention übersteigt die verbleibende Zahlung häufig das jährliche Betriebseinkommen, was zur Abhängigkeit von Mietmodellen zwingt. Finanzierungshäuser nehmen ein höheres Ausfallrisiko bei Gerätedarlehn wahr, da die Sicherheitenverwertung in geografisch verstreuten Dörfern komplex ist. Obwohl die Kisan-Kreditkarte subventionierte Zinssätze bietet, hielten im Jahr 2024 nur 61 % der berechtigten Landwirte aktive Karten, was die sofortige Liquiditätsverbesserung begrenzt. Eingeschränkte Akzeptanz der Ernte-Versicherung verstärkt die Risikowahrnehmung der Kreditgeber zusätzlich. Infolgedessen konzentriert sich das Eigentum auf größere Landwirte und Lohnmaschinencenter-Betreiber und dämpft den Stückzahlimpuls für den Indien-Mähdrescher-Markt.

Zersplitterte und kleine Landbesitzungen

In Indien bewirtschaften 85 Prozent der landwirtschaftlichen Haushalte weniger als zwei Hektar, was die Effizienz von Maschinen auf den Feldern einschränkt und die Amortisationszeiten verlängert. Geringe Parzellengröße erschwert zudem die Manövrierfähigkeit und erhöht die Vorgewendeverluste, was den wirtschaftlichen Nutzen eines betriebseigenen Besitzes mindert. Die Landkonsolidierung über Pachtverhältnisse oder Erzeugerorganisationen (FPOs) schreitet aufgrund von Pachtrechtskomplexitäten und sozialen Faktoren langsam voran. Wenn eine Bündelung stattfindet, variieren die Anbaukalender weiterhin je nach Mikroregion, was die Planung gemeinsam genutzter Maschinen erschwert. Während Lohnmaschinencenter einige Herausforderungen abmildern, bestehen logistische Überschneidungen und Transportengpässe weiterhin. Bis strukturelle Landreformen an Fahrt gewinnen, werden zersplitterte Landbesitzungen eine Belastung für den Indien-Mähdrescher-Markt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz selbstfahrender Mähdrescher steigert Effizienz

Selbstfahrende Einheiten erwirtschafteten 55,68 % des Umsatzes im Jahr 2025 und unterstreichen damit ihre Attraktivität bei mittelgroßen bis großen Betrieben aufgrund ihrer Allkultureignungsfähigkeit und eigenständigen Mobilität. Käufer schätzen integrierte Motoren, größere Korntanks und Bedienungskomfort bei langen Erntezeitfenstern, was diese Maschinen zum Produktivitätsmaßstab macht. Traktor-Mähdrescher bleiben in Gebieten mit geringerem Mechanisierungsgrad verbreitet, da sie bestehende 50–70-PS-Traktorfuhrparks nutzen, um den Kapitalaufwand zu reduzieren. Raupen-Mähdrescher lösen zwar als Nischenprodukt Traktionsprobleme in vernässten Reisanbaugebieten und tauchen auf staatlichen Beschaffungslisten für klimaresistente Mechanisierung auf, insbesondere in der Küstenregion Andhra Pradesh.

In der Zukunft sind selbstfahrende Verkäufe positioniert, mit einer CAGR von 7,04 % zu wachsen, begünstigt durch Stufe-V-Emissionsanforderungen, die die Einführung neuer Technologien begünstigen. OEM-Hersteller integrieren GNSS-Lenkautomatik, 4G-Telematik und Strohzerkleinerungsaufsätze, was die Preispunkte und den durchschnittlichen Umsatz pro Einheit anhebt. Feldvorführungen von Mahindra & Mahindra Ltd. und der Axial-Flow-Serie von Case IH zeigen eine Verringerung der Kornernteverluste um 3–4 %, was höhere Anschaffungskosten rechtfertigt. Dieser Leistungsvorsprung sichert ihre Führungsposition im Indien-Mähdrescher-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsklasse: Mittelklassemaschinen verankern die Nachfrage

Mähdrescher mit 150–300 PS entfielen auf 47,12 % der Verkäufe im Jahr 2025 und treffen den optimalen Mittelweg zwischen Durchsatz und Erschwinglichkeit. Sie bewältigen Mehrfrucht-Schneidwerke und durchqueren 4–6-Hektar-Parzellen ohne ausgedehnte Wendezeiten, was gut mit Indiens Betriebsgrößenspektrum übereinstimmt. Unter-150-PS-Maschinen interessieren weiterhin kleine Lohnmaschinencenter, stoßen jedoch bei Korntankkapazität und Schneidwerksbreite an Grenzen, was den Felddurchsatz verlangsamt. Über-300-PS-Modelle verzeichnen trotz Premiumpreisen die schnellste CAGR von 7,32 %, da großflächige Landwirte und Unternehmensanbauer die Konzentration von Maschinenstunden anstreben.

Die TREM-IV-Compliance (Verkehrsbezogene Motoremissionsnormen) ab Januar 2023 veranlasste OEM-Hersteller zur Motorenüberarbeitung und steigerte die Produktionsläufe über 175 PS. Lohnmaschinenunternehmer in Punjab und Madhya Pradesh tendieren zu diesen leistungsstarken Maschinen, um die Mieteinnahmen in kurzen Erntespitzen zu maximieren. Leistungsklassenwahl steuert daher unmittelbar die Flottenkomposition und Umsatzprofile im Indien-Mähdrescher-Markt.

Nach Ernteguttyp: Reisernte führt die Adoption an

Die Reisernte erzielte im Jahr 2025 einen Umsatzanteil von 45,08 %, was auf die kombinierten Anbauflächen in Uttar Pradesh, Westbengalen und Tamil Nadu zurückzuführen ist. Subventionsprogramme zur Bewirtschaftung von Reisstroh beschleunigen die Einführung von Mähdreschern mit Spelzstreuern und Happy-Seeder-Kompatibilität. Weizen-Mähdrescher belegen den zweiten Platz, angetrieben durch eine nahezu vollständige Mechanisierung in Punjab und Haryana. Mais-Mähdrescher sollen mit einer CAGR von 6,72 % wachsen, entsprechend der wachsenden Maisanbaufläche in Bihar und Karnataka für Futter- und Ethanolnachfrage.

Spezialisierte Schneidwerke ermöglichen einen schnellen Kulturwechsel, sodass Betreiber aufeinander folgende Ernten über Bundesstaatsgrenzen hinweg verfolgen können – eine entscheidende Auslastungsstrategie in Lohnmaschinencenter-Flotten. OEM-Hersteller bieten nun Schnellkupplungssysteme an, um die Schneidwerkswechselzeit zu minimieren und die Maschinenverfügbarkeit zu verbessern. Die Diversifizierung der Anbaumuster verleiht dem indischen Mähdrescher-Markt daher zusätzliche Widerstandsfähigkeit und Volumen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsmechanismus: Radantrieb behält Skalierungsvorteil

Radantriebseinheiten machten 60,10 % der Verkäufe im Jahr 2025 aus, was auf einfachere Wartung, geringere Anschaffungskosten und weit verbreitete Händlerexpertise zurückzuführen ist. Ihr Bodendruck-Profil eignet sich für die alluvialen Böden, die in der nördlichen Tiefebene vorherrschen. Raupenantrieb-Mähdrescher erzielen dennoch eine CAGR von 8,05 %, da sie in vernässten Reisfeldern und hügeligem Gelände überzeugen, wo Radschlupf Ernteschäden verursachen kann. Staatliche Zuschüsse, die bis zu 50 % der Kosten für Raupen-Mähdrescher in hochwassergefährdeten Bundesstaaten Assam und Odisha abdecken, beschleunigen die Marktdurchdringung zusätzlich.

Hersteller setzen modulare Fahrwerke ein, die eine Umrüstung von Rädern auf Raupen ermöglichen, was Wiederverkaufswerte schützt und Sekundärmärkte verbreitert. Diese Anpassungsfähigkeit stimmt mit der heterogenen Agronomie überein, stärkt die Raupenantrieb-Adoption und ermöglicht dem Radantrieb gleichzeitig, die Volumenführerschaft im Indien-Mähdrescher-Markt zu behalten.

Geografische Analyse

Nordindien dominiert die Adoption. Punjab verfügt über eine hohe Anzahl von Traktoren pro Fläche und weist überdurchschnittlich hohe Mähdrescherernteraten auf – ein Erbe frühzeitiger Investitionen der Grünen Revolution. Haryana folgt dicht dahinter, gestützt durch zusammenhängende große Parzellen, die für Hochleistungs-PS-Mähdrescher geeignet sind, sowie dichte Servicenetzwerke. Uttar Pradesh, obwohl flächenmäßig größer in Ackerfläche, zeigt einen uneinheitlichen Mechanisierungsindex, der je nach Bezirk von sehr hoch bis nahezu vollständig variiert, was die Disparitäten beim Kreditzugang und bei den Landbesitzungen widerspiegelt.

Zentralindien, angeführt von Madhya Pradesh, verzeichnet das höchste Fünfjahreswachstum, da Lohnmaschinencenter unter öffentlich-privaten Modellen florieren, die Ertragssteigerungen von 20 % und kürzere Erntezyklen liefern. Maharashtra und Chhattisgarh liegen zurück, zeigen jedoch eine verbesserte Durchdringung durch staatlich finanzierte Gerätebankenprogramme für Stammesbezirke. Die Indien-Mähdrescher-Marktgröße für diesen Gürtel ist zur Aufwärtskorrektur bereit, sobald rückständige Bezirke kritische Mechanisierungsschwellen erreichen.

Östliche und nordöstliche Bundesstaaten stellen latente Nachfrage dar. Trotz reicher Reisanbauflächen setzen Westbengalen und Odisha aufgrund kleinflächiger Parzellenfragmentierung weniger als fünf Mähdrescher pro 10.000 Hektar ein. Staatliche Pilotprogramme, die Flächen in 100-Acres-Cluster zusammenfassen und Raupenantrieb-Einheiten finanzieren, könnten die Mähdrescherdichte bis 2030 verdoppeln. Südstaaten adoptieren selektiv: Andhra Pradesh skaliert die Reismechanisierung aggressiv, während Karnatakas Hirse- und Hülsenfruchtmix vielseitige Mehrfrucht-Maschinen erfordert. Tamil Nadu fördert Zuckerrohr- und Spezialkulturen-Mähdrescher für längere Reifungszyklen. Diese regionalen Unterschiede diversifizieren Einnahmequellen und hedgen die Marktzyklik.

Wettbewerbslandschaft

Die Marktführerschaft liegt bei Mahindra & Mahindra Ltd., Escorts Kubota Limited, PREET Group, Kartar Agro Industries Private Limited und Deere & Company, deren kombinierte Händlerreichweite ein umfangreiches Netz zahlreicher Kontaktpunkte im gesamten Land umfasst, was den Indien-Mähdrescher-Markt als mäßig konzentriert positioniert. Marktführer nutzen Skaleneffekte, etablierte Servicenetzwerke und Regierungsbeziehungen, um Wettbewerbsvorteile zu wahren, während aufkommende Akteure sich auf Nischensegmente und kosteneffiziente Lösungen konzentrieren. Yanmar Holdings Co., Ltd. lokalisiert die Komponentenbeschaffung, um Währungsvolatilität entgegenzuwirken, während Deere & Company in Ferndiagnostik investiert, um die mittlere Reparaturzeit auf unter 10 Stunden zu senken.

Strategische Partnerschaften prägen den Wettbewerbsverlauf. DEUTZ kooperiert mit Tractors and Farm Equipment Limited, um emissionsarme Motoren für tropische Klimabedingungen zu entwickeln und OEM-Herstellern eine sofortige Stufe-V-Normkonformität zu bieten. Escorts Kubota Limited verfolgt Autonomie und präsentiert Roboterplattformen, die innerhalb von fünf Jahren modulare Mähdrescheraufsätze integrieren könnten. Der inländische Herausforderer Escorts Kubota Limited drängt kostenoptimierte Mittel-PS-Mähdrescher in das Wertsegment. Unternehmen konkurrieren auch um Lohnmaschinencenter-Flottenverträge und bündeln Finanzierungs-, Telematikabonnement- und Garantieverlängerungspakete, die Betreiber in mehrjährige Ökosystem-Strategien einbinden.

Technologie ist der zentrale Differenzierungsfaktor. Präzisionslandwirtschaftliche Kits, die mit OEM-Finanzierung gebündelt werden, geben etablierten Anbietern Upselling-Hebel und generieren rentenähnliche Datendienst-Umsätze. Die After-Sales-Logistik nutzt nun prädiktive Analysen: Mobile Servicewagen von Mahindra & Mahindra Ltd. laden automatisch Teile basierend auf Telematikwarnungen vor und reduzieren so Ausfallzeiten. Die Einhaltung der Sicherheitsanordnung des Bureau of Indian Standards von 2024 begünstigt Unternehmen mit zertifizierten Produktionsanlagen, erhöht die Eintrittsbarrieren für kleinere Montagebetriebe und festigt die aktuelle Wettbewerbshierarchie.

Indien-Mähdrescher-Branchenführer

Kartar Agro Industries Private Limited

PREET Group

Mahindra & Mahindra Ltd.

Deere & Company

Escorts Kubota Limited.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Escorts Kubota Limited investiert INR 4.500 Crore (USD 540 Millionen) zur Einrichtung einer neuen Produktionsanlage in der Nähe des Jewar-Flughafens in Uttar Pradesh, wo der Landerwerb in Bearbeitung ist. Das Unternehmen hat zusätzliche INR 400 Crore (USD 48 Millionen) für Investitionsausgaben im Geschäftsjahr 2025–26 bereitgestellt, davon 75 % für Produktentwicklung und 25 % für Verbesserungen der Produktionsanlage.

- Januar 2025: Yanmar Holdings Co., Ltd. erwarb CLAAS India und benannte das Unternehmen in Yanmar Agricultural Machinery India Private Limited (YAMIN) um. Die Einrichtung in Morinda, Punjab, produziert Mähdrescher und Aufsätze für den Vertrieb auf indischen und internationalen Märkten.

Umfang des Indien-Mähdrescher-Marktberichts

Ein Mähdrescher ist eine landwirtschaftliche Maschine, die zur Ernte verschiedener Kulturpflanzensorten eingesetzt wird, indem sie gleichzeitig mäht, drischt und worfelt. Der Indien-Mähdrescher-Markt ist nach Typ in selbstfahrende, Raupen- und Traktor-Mähdrescher segmentiert. Die Marktgrößenbestimmung wurde in Wertangaben (USD) für alle oben genannten Segmente durchgeführt.

| Selbstfahrender Mähdrescher |

| Raupen-Mähdrescher |

| Traktor-Mähdrescher |

| Unter 150 PS |

| 150 bis 300 PS |

| Über 300 PS |

| Weizen |

| Reis |

| Mais |

| Andere Kulturen |

| Radantrieb |

| Raupenantrieb |

| Nach Typ | Selbstfahrender Mähdrescher |

| Raupen-Mähdrescher | |

| Traktor-Mähdrescher | |

| Nach Leistungsklasse | Unter 150 PS |

| 150 bis 300 PS | |

| Über 300 PS | |

| Nach Ernteguttyp | Weizen |

| Reis | |

| Mais | |

| Andere Kulturen | |

| Nach Antriebsmechanismus | Radantrieb |

| Raupenantrieb |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Indien-Mähdrescher-Markts?

Die Indien-Mähdrescher-Marktgröße beträgt USD 290,94 Millionen im Jahr 2026.

Wie schnell wird die Nachfrage nach Mähdreschern in Indien voraussichtlich wachsen?

Der Marktwert soll mit einer CAGR von 5,64 % wachsen und bis 2031 USD 382,76 Millionen erreichen.

Welches Mähdrescher-Segment hält den größten Umsatzanteil nach Typ?

Selbstfahrende Maschinen beanspruchen einen Marktanteil von 55,68 %, was ihre Effizienz und Vielseitigkeit widerspiegelt.

Wie beeinflussen staatliche Subventionen die Mähdrescher-Adoption?

Bundes- und Landesprogramme erstatten 40–50 % der Gerätekosten und beschleunigen Käufe über Lohnmaschinencenter, was die Amortisationszeiten erheblich verkürzt.

Seite zuletzt aktualisiert am: