Marktgröße und Marktanteil der Zuckerrohrernter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 2.91 Milliarden US-Dollar |

| Marktgröße (2031) | 4.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Zuckerrohrernter von Mordor Intelligence

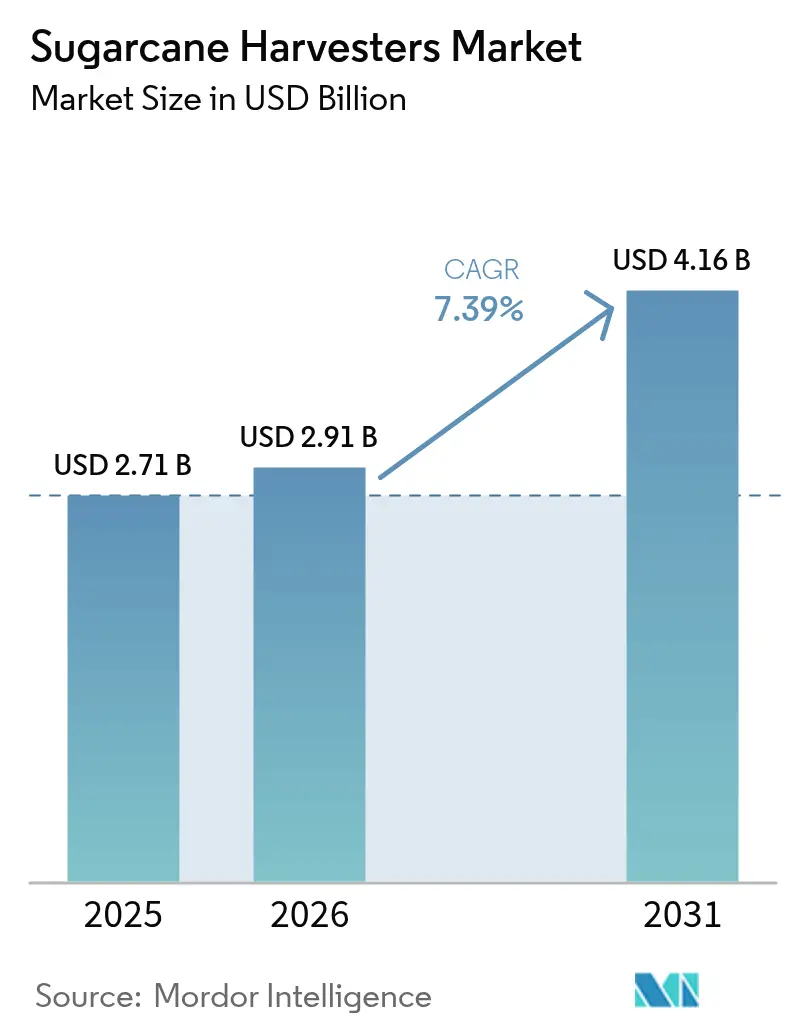

Die Marktgröße für Zuckerrohrernter wird im Jahr 2026 auf USD 2,91 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 2,71 Milliarden, mit Projektionen für 2031 von USD 4,16 Milliarden, was einem Wachstum von 7,39 % CAGR über den Zeitraum 2026–2031 entspricht. Das Marktwachstum wird in erster Linie durch zunehmende Mechanisierung in der Landwirtschaft, Arbeitskräftemangel und strengere regulatorische Anforderungen angetrieben. Brasiliens Agrarsektor verdeutlicht diesen Trend mit einer nahezu vollständigen Mechanisierung seiner Zuckerrohrernte, wie vom Energieforschungsunternehmen (EPE) berichtet. CNH Industrial N.V.s Investition in die Technologie zur Kartierung mittels künstlicher Intelligenz von Bem Agro verbessert die Zuckerrohrernte durch effiziente Feldnavigation, reduzierte Wartungsausfallzeiten und nachhaltige landwirtschaftliche Praktiken in den wichtigsten Zuckerrohr produzierenden Regionen.[1]Quelle: CNH Industrial, „CNH tätigt Minderheitsbeteiligung am Drohnen-Bildgebungs-KI-Unternehmen Bem Agro,” Media.cnh.com Die Region Asien-Pazifik hält den größten Marktanteil aufgrund des umfangreichen Zuckerrohranbaus in China, Indien, Thailand und Indonesien. Laut FAOSTAT stieg die Zuckerrohr-Erntefläche in Indien und Thailand von 2022 bis 2023 um 13,7 % bzw. 14,8 %. Afrika stellt eine aufstrebende Marktchance dar, unterstützt durch Programme zur landwirtschaftlichen Modernisierung und verbesserten Zugang zu GeräteFinanzierungen.

Wichtigste Erkenntnisse des Berichts

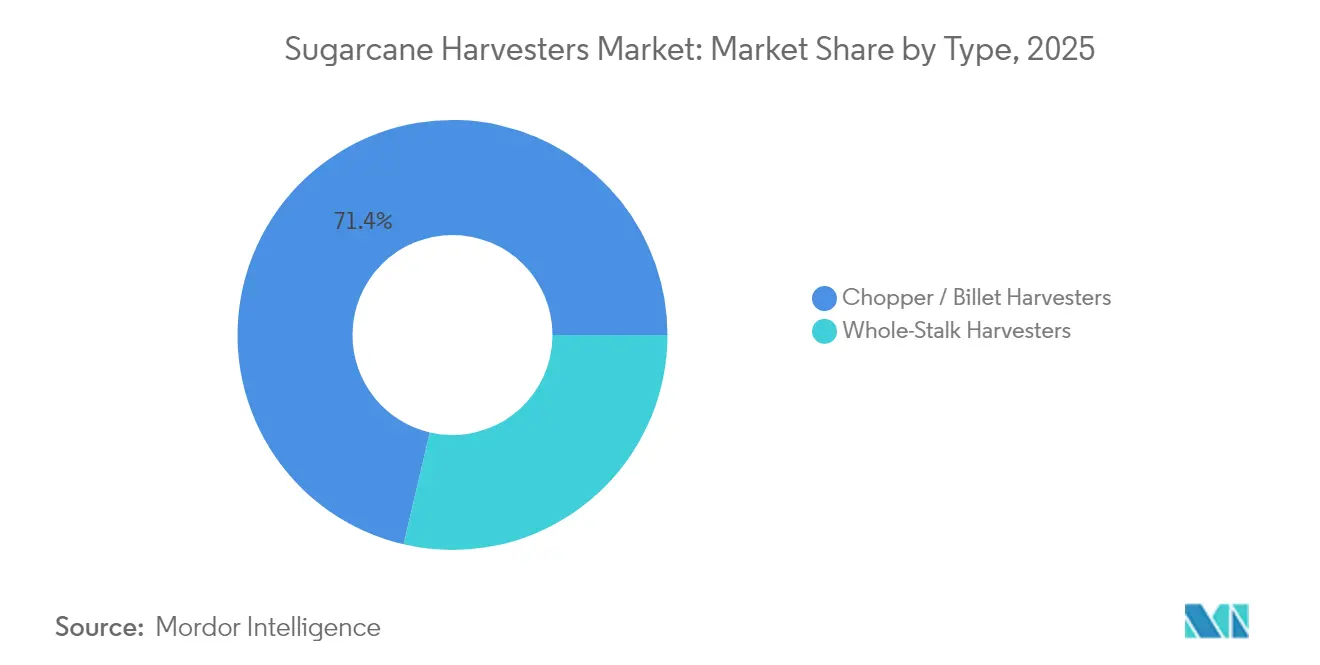

- Nach Typ führten Häcksler/Billetten-Einheiten mit einem Marktanteil von 71,35 % am Markt für Zuckerrohrernter im Jahr 2025; Ganzhalm-Ernter halten eine CAGR von 6,89 % bis 2031.

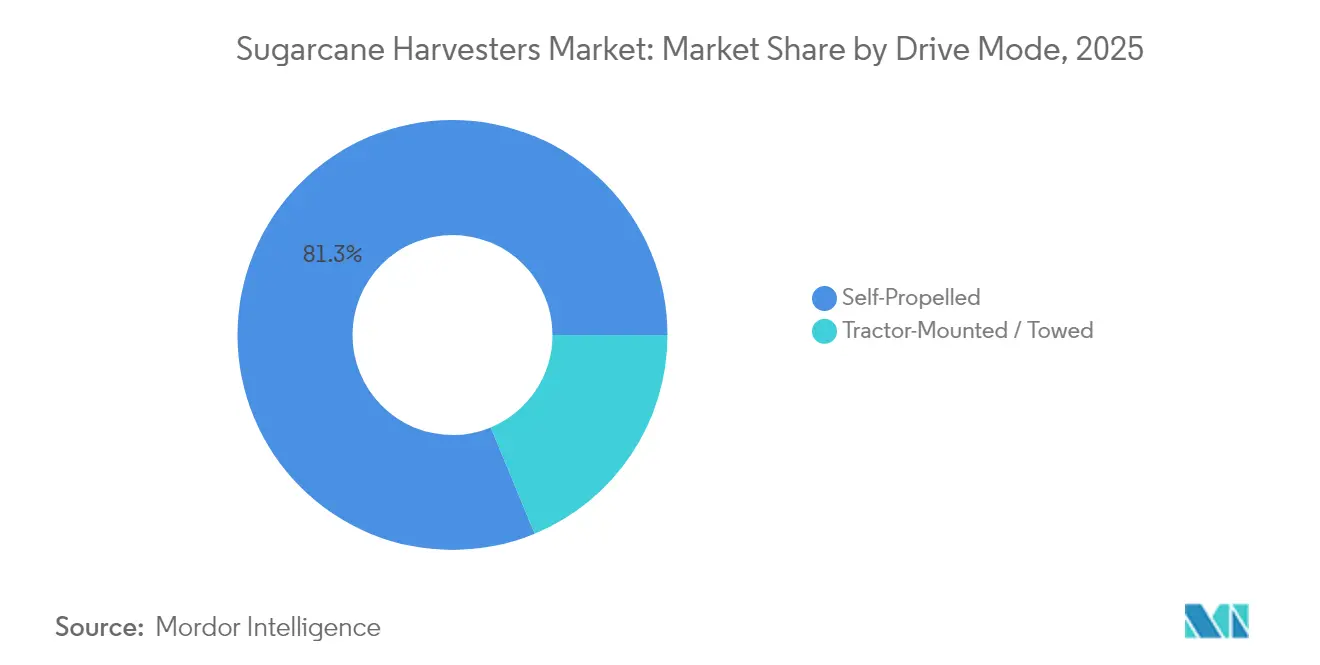

- Nach Antriebsart hielten selbstfahrende Maschinen im Jahr 2025 einen Marktanteil von 81,25 % am Markt für Zuckerrohrernter, während dasselbe Segment auf dem Weg ist, bis 2031 eine CAGR von 8,23 % zu erreichen.

- Nach Reihenkapazität entfielen Einreihen-Konfigurationen im Jahr 2025 auf 67,20 % des Marktes für Zuckerrohrernter; Mehrreihen-Systeme sind auf dem Weg, zwischen 2026 und 2031 mit einer CAGR von 7,55 % zu wachsen.

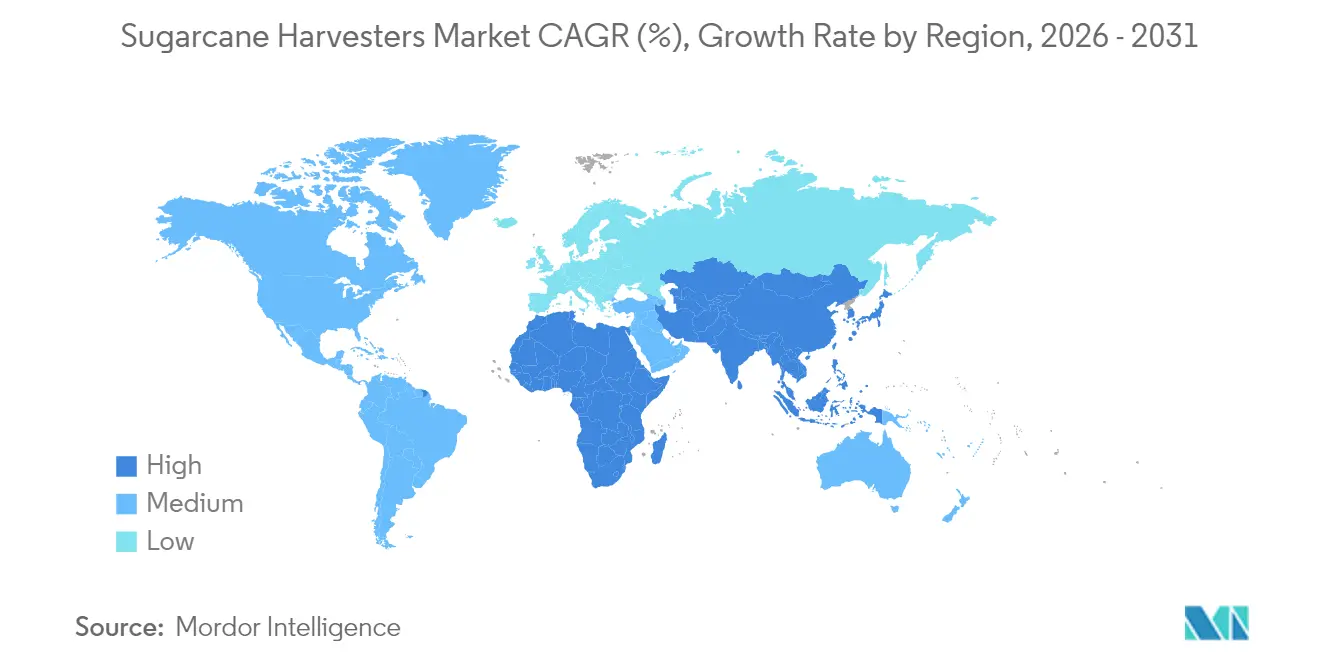

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 54,65 % am globalen Umsatz, während Afrika mit einer CAGR von 7,49 % bis 2031 das schnellste Wachstum zeigt.

- CNH Industrial N.V. und Deere and Company kontrollierten zusammen im Jahr 2024 den Großteil des Marktanteils, was eine hohe Wettbewerbskonzentration unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zuckerrohrernter

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorschriften zur mechanisierten Ernte in den wichtigsten Erzeugerländern | +1.8% | Brasilien, Indien, Thailand, China | Mittelfristig (2–4 Jahre) |

| Dauerhafter Mangel an landwirtschaftlichen Arbeitskräften treibt die Einführung kompakter selbstfahrender Einheiten voran | +1.5% | Asien-Pazifik, Südamerika | Langfristig (≥ 4 Jahre) |

| Expansion von Zucker-Ethanol-Flex-Mühlen mit Bedarf an Maschinen mit höherem Felddurchsatz | +1.2% | Brasilien, Indien, Thailand | Mittelfristig (2–4 Jahre) |

| CO₂-Zertifikatsprämien für die Ernte von Grünrohr (ohne Feldverbrennung) treiben Investitionen in Ausrüstung an | +0.9% | Vietnam, Brasilien, globale Pilotregionen | Langfristig (≥ 4 Jahre) |

| OEM-Telematik- und KI-Module zur Reduzierung von Billetten-Verlusten | +0.8% | Nordamerika, Europa, fortgeschrittenes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung von Mehrreihen-Erntemaschinen zur Senkung der Betriebskosten | +0.7% | Große Betriebe weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorschriften zur mechanisierten Ernte in den wichtigsten Erzeugerländern

Staatliche Vorschriften, die das Verbrennen vor der Ernte verbieten und mechanische Ernte vorschreiben, verändern die Produktionspraktiken im Zuckerrohranbau. Das Büro des Zuckerrohr- und Zuckerausschusses (OCSB) in Thailand hat ein ehrgeiziges Ziel gesetzt, die Verbrennung von Zuckerrohrplantagen vor der Ernte in der Erntesaison 2024/25 um bis zu 90 % zu reduzieren, mit dem Ziel, die schädlichen PM2,5-Feinstaubemissionen erheblich zu senken. Brasiliens Umsetzung dieser Vorschriften reduzierte den Arbeitskräftebedarf um 64 % und etablierte die mechanische Ernte als primäre Methode.[2]Quelle: Ernährungs- und Landwirtschaftsorganisation, „Arbeitsmarktauswirkungen der landwirtschaftlichen Automatisierung,” Openknowledge.fao.org Diese regulatorischen Maßnahmen deuten auf einen grundlegenden Wandel hin zu mechanisierter, effizienzorientierter Zuckerrohrproduktion hin.

Dauerhafter Mangel an landwirtschaftlichen Arbeitskräften treibt die Einführung kompakter selbstfahrender Einheiten voran

Demografische Veränderungen und Landflucht reduzieren die landwirtschaftliche Erwerbsbevölkerung, was eine verstärkte Mechanisierung und höhere Löhne erforderlich macht. In China meldete das Nationale Statistikamt (NBS) im Jahr 2023 eine Urbanisierungsrate von 66,16 %, da jüngere Bevölkerungsgruppen aus ländlichen Gebieten abwanderten. Die Einführung tragbarer Erntemaschinen hat die Betriebseffizienz verbessert und den manuellen Arbeitsbedarf reduziert. Laut Eurostat stiegen in der Europäischen Union die Agrarlöhne um 12 % auf USD 34,40 pro Stunde, hauptsächlich aufgrund der reduzierten Verfügbarkeit saisonaler Einwandererarbeitskräfte, was die Notwendigkeit kompakter selbstfahrender Zuckerrohrernter unterstreicht.

Expansion von Zucker-Ethanol-Flex-Mühlen mit Bedarf an Maschinen mit höherem Felddurchsatz

Gestiegene Zuckerproduktion und wachsende Biokraftstoffnachfrage treiben die Mühlenexpansion und Verarbeitungsaufrüstungen voran. Erhebliche Maschinerieinvestitionen deuten auf einen Wandel hin zu integrierten Verarbeitungssystemen hin. Großangelegte Produktionsprojekte erhöhen die Feldkapazitätsanforderungen und machen eine rasche Modernisierung durch Erzeuger und Verarbeiter erforderlich. Das integrierte Zucker-Ethanol-Mühlenmodell wird für Zuckerrohr produzierende Regionen unverzichtbar und verbindet Energieerzeugung mit Zuckerraffinierung.

OEM-Telematik- und KI-Module zur Reduzierung von Billetten-Verlusten

Geräte integrieren nun Sensoren, die Schnitthöhe und Billetten-Qualität während des Betriebs optimieren. Herstellerunternehmen erweitern diese technologischen Fähigkeiten in den wichtigsten Zuckerrohr produzierenden Regionen. Die Implementierung von Predictive-Maintenance-Systemen verbessert die Gerätezuverlässigkeit und reduziert Betriebsunterbrechungen, was das Management der Ernteflotte verbessert. Diese Überwachungssysteme ermöglichen Datenanalysen auf Feldebene und verbessern Ertrag und Gerätehaltbarkeit.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Preise für Hochleistungsmaschinen in Entwicklungsregionen | -1.2% | Afrika, Südostasien, Südamerika | Mittelfristig (2–4 Jahre) |

| Begrenztes Kundendienst-Netzwerk in ländlichen Gebieten | -0.8% | Entwicklungsregionen weltweit | Langfristig (≥ 4 Jahre) |

| Inkompatibilität von Zuckerrohrsorten mit bestehenden Schneidwerk-Designs, die Stochabschäden verursachen | -0.6% | Indien, China, kleinere Regionen | Mittelfristig (2–4 Jahre) |

| Finanzierungshürden, da Erntemaschinen selten für Steuergutschriften für grüne Vermögenswerte qualifizieren | -0.5% | Kleinbetriebe in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preise für Hochleistungsmaschinen in Entwicklungsregionen

Der erhebliche Kapitalbedarf für Hochleistungs-Erntemaschinen hindert viele Kleinbauern daran, ihre Betriebe zu mechanisieren. Dieser eingeschränkte Zugang zu moderner Maschinerie hat in mehreren Regionen zu Produktivitätsrückgängen geführt. Obwohl die mechanische Ernte die Kosten pro Tonne langfristig senkt, bleibt die erhebliche Anfangsinvestition prohibitiv. Die Branche erkundet Finanzierungsoptionen und Genossenschaftsmodelle als mögliche Lösungen. Ohne einen breiteren Zugang zur Technologie könnte die Mechanisierung jedoch bestehende Ungleichheiten im Zuckerrohrsektor verstärken.

Begrenztes Kundendienst-Netzwerk in ländlichen Gebieten

Die Konzentration von Gerätehändlern in städtischen Gebieten führt zu verzögerten Reparaturen während kritischer Ernteperioden, was die Erntegutqualität und den Zeitplan beeinträchtigt. Landwirte in ländlichen Gebieten erleben verlängerte Ausfallzeiten und logistische Herausforderungen bei Geräteausfällen. Während Predictive-Maintenance-Technologien Potenzial zeigen, hängt ihre Wirksamkeit von einer zuverlässigen Datenkonnektivität ab. Die unzureichende digitale Infrastruktur in vielen landwirtschaftlichen Regionen schränkt den Einsatz von Ferndiagnosen ein. Die Verbesserung der Serviceabdeckung in allen landwirtschaftlichen Gebieten ist entscheidend, um die vollen Vorteile der Mechanisierung zu realisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Häcksler-Designs dominieren Effizienzgewinne

Häcksler-Erntemaschinen dominieren die Marktgröße für Zuckerrohrernter und machen 71,35 % des Umsatzes im Jahr 2025 aus. Diese Maschinen sind die erste Wahl für Großbetriebe aufgrund ihrer Kompatibilität mit Hochtonnen-Mühlen und ihrer Leistung bei blattreichen Zuckerrohrbedingungen. Die Maschinen verfügen über aufgerüstete Klingen und Extraktoren, die den Durchsatz erhöhen und Ausfallzeiten minimieren. Die Integration mit intelligenten Systemen ermöglicht die automatische Anpassung des Messerdrucks und der Abfallseparation, was die Betriebseffizienz unter variierenden Feldbedingungen verbessert. Ganzhalm-Ernter behalten ihre Marktpräsenz in spezialisierten Segmenten, in denen minimaler Saftverlust wesentlich ist, insbesondere in der Premiumzuckerproduktion.

Ganzhalm-Ernter halten eine CAGR von 6,89 %, unterstützt durch die Nachfrage von Premiumzuckerproduzenten und Regionen, die sich auf die Safterhaltung bis 2031 konzentrieren. Mit zunehmenden Einschränkungen für Feldverbrennungen bieten Häcksler-Designs verbesserte Rückstandsmanagementfähigkeiten und reduzierte Verstopfungen. Hersteller entwickeln Häcksler-Konfigurationen, die auf regionale agronomische Anforderungen zugeschnitten sind und mechanische Zuverlässigkeit mit präzisen Ernteleistungen kombinieren, um Umweltvorschriften und Betriebsanforderungen zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Selbstfahrende Einheiten führen die Automatisierung an

Selbstfahrende Zuckerrohrernter bilden den Automatisierungskern des Marktes und erfassen 81,25 % des Marktanteils für Zuckerrohrernter im Jahr 2025 mit einer CAGR von 8,23 %. Diese Maschinen optimieren den Betrieb durch Tausende automatischer Anpassungen täglich, um die Kraftstoffeffizienz zu verbessern und menschliche Fehler zu minimieren. Ihre Marktposition spiegelt den Übergang zur Präzisionslandwirtschaft wider und integriert GPS, Ertragsmonitore und Maschine-zu-Maschine-Konnektivität als Standardfunktionen. Traktorgebundene und gezogene Geräte bleiben für diversifizierte Betriebe relevant und bieten Flexibilität für verschiedene Kulturen trotz begrenzter Automatisierungsfähigkeiten.

Selbstfahrende Einheiten verbinden sich mit cloudbasierten Plattformen für Leistungsanalysen und Betriebsanleitungen. Diese Erntemaschinen integrieren sich durch expandierende digitale Ökosysteme in intelligente Landwirtschaftsstrategien. Hersteller entwickeln fahreroptionale Technologien in Richtung autonomer Ernte. Selbstfahrende Systeme adressieren steigende Arbeitskosten und Nachhaltigkeitsanforderungen und bieten gleichzeitig skalierbare Lösungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Reihenkapazität: Mehrreihen-Systeme gewinnen an Bedeutung

Einreihen-Erntemaschinen halten im Jahr 2025 einen Marktanteil von 67,20 % aufgrund bestehender Feldlayouts, während Mehrreihen-Systeme mit einer CAGR von 7,55 % wachsen. Doppelreihen- und größere Köpfe demonstrieren Effizienzvorteile, reduzieren Feldüberfahrten und den Kraftstoffverbrauch. Brasiliens Zentrum-Süd-Region veranschaulicht diesen Übergang zu breiteren Reihen. Hersteller begegnen Bodenverdichtung und Maschinengewicht durch leichtere Legierungen und breitkontaktige Raupen.

Feldversuche demonstrieren eine erhöhte Biomasserückgewinnung ohne Beeinträchtigung der Billetten-Qualität in Mehrreihen-Systemen. Variable Reihenabstandsfähigkeiten ermöglichen es breiten Köpfen, in Plantagen mit gemischter Breite zu operieren. Mehrreihen-Erntemaschinen bieten Effizienzvorteile bei minimaler Umweltbelastung und praktische Lösungen zur Modernisierung der Erntebetriebe.

Geografische Analyse

Asien-Pazifik hält einen Anteil von 54,65 % am Markt für Zuckerrohrernter, unterstützt durch umfangreiche Anbauflächen und staatliche Maßnahmen. China und Indien erhöhen ihre Mechanisierungsinvestitionen, um Arbeitskräftemangel und Betriebskosten zu begegnen. In Indien stellen die Genossenschaftsmühlen in Maharashtra gemeinsame Finanzierungen für mechanische Erntemaschinen bereit, um eine effiziente Ernte zu gewährleisten und die Abhängigkeit von Saisonarbeitern zu reduzieren. Die thailändische Regierung bietet Subventionen an, um die Einführung bei mittelgroßen Landwirten zu fördern. Die Region erlebt eine verstärkte Zusammenarbeit zwischen lokalen Herstellern und globalen Geräteherstellern, um Erntetechnologien zu entwickeln, die den lokalen Bedingungen entsprechen.

Afrika wächst trotz seines derzeit kleineren Marktanteils mit einer CAGR von 7,49 %. Untersuchungen zeigen erhebliche Kostensenkungen durch Mechanisierung im Vergleich zur manuellen Ernte, insbesondere im Sudan. Südafrika schreitet technologisch voran, indem es Innovationen wie Sprühdrohnen für das Erntegutmanagement integriert. Afrikanische Regierungen arbeiten mit internationalen Finanzinstitutionen zusammen, um Geräteoptionen zu schaffen, was auf einen branchenweiten Übergang zu mechanisierten und datenbasierten Landwirtschaftspraktiken hindeutet.

Südamerika behauptet seine Marktposition, wobei Brasilien in der Saison 2023/24 705 Millionen Tonnen produzierte. Kolumbien und Peru folgen Brasilien bei der Einführung von Erntemaschinen mittlerer Kapazität. Umweltvorschriften lenken Landwirte in Richtung Grünrohr-Ernte und Ethanolproduktion, während digitale Lösungen den Betrieb verbessern. In Nordamerika setzt Louisianas Zuckerindustrie Automatisierung ein, um Arbeitskosten zu bewältigen und Handelsanforderungen zu erfüllen. Europa und der Nahe Osten mit kleineren Marktanteilen priorisieren nachhaltige und Spezialzuckerproduktion, was die Nachfrage nach effizienten, umweltbewussten Erntemaschinen steigert.

Regulatorisches Umfeld

Regulierung prägt zunehmend die Konstruktion, Zulassung und Straßenbewegung von Zuckerrohrerntemaschinen in den wichtigsten Erzeugerregionen. Im Bereich Sicherheit und Compliance veröffentlichte die EU die EN ISO 4254-7:2017/A1:2026 zur Aktualisierung der Sicherheitsanforderungen für Erntemaschinen im Einklang mit der Maschinenrichtlinie 2006/42/EG, während China die GB 10395.7-2025 für die Sicherheit von Landmaschinen (einschließlich Zuckerrohrerntemaschinen) einführte, die die Version von 2006 ersetzt und die grundlegenden Anforderungen für OEMs, die auf diesem Markt verkaufen, verschärft.

Die Compliance erweitert sich zudem auf Mobilitäts- und Biosicherheitskontrollen. In Brasilien schreibt die Resolucao Contran no 1.017/2024 (in Kraft seit 2025) vor, dass Landmaschinen, die öffentliche Straßen befahren, einschließlich Erntemaschinen, in RENAGRO registriert sein müssen, und das Ministerium für Landwirtschaft und Viehzucht (MAPA) hat über die Portaria SDA/MAPA No 1.580/2026 pflanzengesundheitliche Transitkontrollen für gebrauchte Landmaschinen vorangetrieben. Dies verstärkt die Erwartungen an Reinigung und Inspektion, die sich auf zwischenbetriebliche Transfers und die Logistik der Händler auswirken.

Wettbewerbslandschaft

Der Markt für Zuckerrohrernter bleibt mäßig konsolidiert, wobei die fünf größten Hersteller einen Großteil der Marktgröße für Zuckerrohrernter kontrollieren. CNH Industrial N.V. und Deere & Company führen durch umfassende Produktportfolios und digitale Plattformen. Diese Unternehmen investieren in KI, Sensortechnologien und Konnektivitätslösungen, um die Maschinenintellligenz und Feldleistung zu verbessern. Ihre Marktdominanz verschafft ihnen erhebliche Verhandlungsmacht gegenüber Landwirten und ermöglicht es ihnen, Preisgestaltung, Servicemodelle und Technologiestandards in verschiedenen Regionen zu beeinflussen. Die Unternehmen erweitern ihre Präsenz in Schwellenmärkten durch strategische Partnerschaften mit inländischen Herstellern.

Unternehmen konkurrieren durch neue Produkteinführungen, Akquisitionen und regionale Kooperationen. Die Servicedifferenzierung ist entscheidend geworden, wobei Händler Betriebszeitgarantien, Ferndiagnosen und integrierte Softwarepakete anbieten, die agronomische Erkenntnisse mit Maschinenanalysen kombinieren. Vertragsernteserviceanbieter haben sich als wichtige Käufer etabliert und konzentrieren sich auf Gesamtbetriebskosten, schnelle Teilverfügbarkeit und Flottenmanagement-Tools für Betriebe mit gemischten Marken. Regionale Hersteller in China und Thailand gewinnen Marktanteile, indem sie kostensensible Käufer über lokale Servicenetzwerke bedienen, den Wettbewerb intensivieren und Betriebseffizienz sowie Servicezuverlässigkeit betonen.

Regionale Hersteller aus Asien expandieren in das mittlere Marktsegment mit Produkten, die für kostensensible Käufer konzipiert sind. Der Marktwettbewerb konzentriert sich nun auf Predictive Maintenance, Automatisierungsfähigkeiten und Finanzierungspakete mit Nachhaltigkeitsanreizen. Sicherheits- und Emissionsvorschriften schaffen weiterhin Markteintrittsbarrieren für neue Unternehmen und stärken gleichzeitig die Position multinationaler Marken im Markt für Zuckerrohrernter.

Marktführer im Bereich Zuckerrohrernter

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Zoomlion Heavy Industry Science and Technology Co., Ltd.

Tirth Agro Technology Private Limited (Shaktiman Agro)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Roadmaps der OEMs konvergieren auf drei kurzfristige Whitespace-Bereiche: breiter schneidende Plattformen mit höherem Durchsatz zur Senkung der Kosten pro Tonne, integrierte digitale und agronomische Intelligenz zur Stabilisierung der Qualität und Reduzierung von Verlusten sowie alternative Antriebsstränge, die auf Dekarbonisierungsprogramme in den Zuckerrohr-Kernregionen abgestimmt sind. Die Produktaktivitäten auf der Agrishow 2026 spiegeln diese Richtung wider: John Deere stellte die Zuckerrohrerntemaschinen-Familien CH7 und CH9 vor, die auf die Reduzierung von Verunreinigungen und Verbesserungen des Kraftstoffverbrauchs ausgerichtet sind, und Case IH präsentierte den Austoft 9000 des Modelljahres 2026 mit integrierter Konnektivität (Case IH FieldOps), die die Überwachung auf Flottenebene und das Betriebszeitmanagement von einer Zusatzoption zu einem Standardkaufkriterium ausweitet.

Die Akzeptanz wird zudem durch die Wirtschaftlichkeit der Mühlen und agronomiegetriebene Zeitplanung vorangetrieben, was Chancen für reifebasierte Ernte und qualitätsgebundene Logistik schafft. In Indien setzte Mahindra & Mahindra bei Sahakar Maharshi Shankarao Kolhe SSK Ltd. (Maharashtra) ein KI-gestütztes Reifeprogramm ein, das Satellitenbildgebung und Spektrometrie nutzt, um die Ernte auf die Zuckerausbeute abzustimmen, und unterstützt damit die Nachfrage nach Maschinen und Dienstleistungen, die engere Erntefenster umsetzen können. In Brasilien bewegt sich der ethanolbasierte Antriebspfad vom Konzept zur Feldvalidierung, da Case IH und Sao Martinho einen mit Ethanol betriebenen Motorprototyp auf einer Austoft-Erntemaschine testen, was Raum für OEMs und Komponentenlieferanten schafft, die Leistungsparität liefern können, während sie die Nachhaltigkeitsanforderungen bei großen Zuckerrohrbetrieben erfüllen.

Aktuelle Branchenentwicklungen

- April 2026: Deere & Company stellte auf der Agrishow 2026 die Zuckerrohrerntemaschinen-Familien CH7 und CH9 vor und hob überarbeitete Reinigungssysteme sowie die Anpassungsfähigkeit an Reihenabstände für wichtige Zuckerrohranbausysteme hervor. Die Einführung zielt auf mühlenrelevante KPIs wie die Reduzierung pflanzlicher Verunreinigungen und Kraftstoffeffizienz ab und verknüpft die Nachfrage nach neuen Maschinen mit qualitätsgebundenen Zuckerrohrzahlungen und Logistikleistung.

- März 2025: Case IH (CNH Industrial) ging eine Partnerschaft mit Sao Martinho ein, um einen mit Ethanol betriebenen Motorprototyp auf einer Austoft-Zuckerrohrerntemaschine in Pradopolis, Brasilien, zu testen und die Feldvalidierung des mit Biokraftstoff betriebenen Erntens voranzutreiben. Die Arbeit verknüpft Erntemaschinen-Ersatzzyklen mit Dekarbonisierungsstrategien in ethanolzentrierten Zuckerrohrregionen und beeinflusst die Spezifikationsanforderungen für Motoren und Kraftstoffsysteme über die gesamte OEM-Lieferbasis.

- Mai 2024: LiuGong stellte die Zuckerrohrerntemaschine S935TA auf der Agrishow Brazil vor und begann Feldversuche in ganz Brasilien, um die Leistung unter unterschiedlichen Anbaubedingungen zu optimieren. Diese Versuche unterstützten die Positionierung von LiuGong hinsichtlich Langlebigkeit und Betriebskostenkontrolle und erhöhten den Wettbewerbsdruck in preissensiblen Käufersegmenten sowie unter Lohnunternehmerflotten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Verkauf von Zuckerrohrerntemaschinen, die zum Schneiden, Sammeln und Laden von Zuckerrohr im Feldbetrieb eingesetzt werden. Die Marktgröße wird in Wertangaben (USD) über die wichtigsten Käufergeografien erfasst, in denen Zuckerrohr angebaut wird und mechanisierte Ernte eingesetzt wird.

Ausgeschlossen vom Anwendungsbereich: Weiterverkauf von Gebrauchtgeräten, eigenständige Ersatzteile sowie Reparatur- oder Wartungsarbeiten, sofern diese getrennt von Neuverkäufen von Erntemaschinen abgerechnet werden.

Übersicht der Segmentierung

- Nach Typ

- Ganzhalm-Ernter

- Häcksler / Billetten-Ernter

- Nach Antriebsart

- Selbstfahrend

- Traktorgebunden / Gezogen

- Nach Reihenkapazität

- Einreihen

- Mehrreihen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Frankreich

- Spanien

- Portugal

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Thailand

- Indonesien

- Australien

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Sudan

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Um den ersten Satz an Annahmen zu erstellen, beginnen wir mit öffentlichen Landwirtschafts- und Maschinenindikatoren, die länderweise überprüft werden können. Wir verwenden FAOSTAT (Zuckerrohranbaufläche und -produktion), USDA-Ernteausblicksnotizen, makroökonomische Reihen der Weltbank, UN-Comtrade-Handelsströme für Landmaschinen sowie Zoll- oder Landwirtschaftsministeriumsveröffentlichungen in wichtigen Erzeugerländern, um die Nachfragebedingungen zu verankern.

Von dort aus wird das Modell mithilfe von Lieferantenangaben und praktischen Signalen geformt. Wir prüfen Jahresberichte, Investorenpräsentationen, Pressemitteilungen und öffentlich zugängliche Informationen von Importeuren und Händlern. Zusätzlich nutzen wir kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Patentdatenbanken und Sendungsdaten auf Import- oder Exportebene, sofern erforderlich. Die hier aufgeführten Quellen sind lediglich beispielhaft, und wir haben während der Datenerhebung, Validierung und Klärung auch andere öffentliche Referenzen verwendet.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um das zu überprüfen, was Sekundärquellen nicht vollständig erklären können, insbesondere Preisspannen, Ersatzzyklen und was Käufer als vergleichbare Maschine ansehen. Wir sprechen mit einer Mischung aus OEM-seitigen Kontakten, Vertriebshändlern und Händlern, großen Anbauern und Lohnerntedienstleistern in den wichtigsten Erzeugerregionen, damit regionale Adoptionsmuster und Auslastungsrealitäten in den endgültigen Annahmen berücksichtigt werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 13% | APAC: 44% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 43% | EMEA: 36% |

| Kleinere Anbieter: 16% | Manager: 44% | Amerika: 20% |

Marktdimensionierung & Prognose

Die Kerndimensionierung beginnt mit einem Top-down-Ansatz, bei dem die Zuckerrohranbaufläche, die erntbare Fläche und der Mechanisierungsgrad in einen adressierbaren Nachfragepool für Erntemaschinen je Region umgerechnet und anschließend anhand typischer Ersatzzyklen und durchschnittlicher Verkaufspreise in Werte umgerechnet werden. Da der Markt gerätegetrieben ist, gehören zu den wichtigsten von uns verfolgten Variablen die angepflanzte und geerntete Zuckerrohrfläche, die Verfügbarkeit von Arbeitskräften und der Lohndruck, Trends bei der Betriebsgröße, der Anteil von Lohnunternehmern bei der Ernte, der Zugang zu Finanzierung und Zinssätze sowie die Importabhängigkeit dort, wo die lokale Montage begrenzt ist.

Sobald die regionalen Gesamtwerte gebildet sind, bestätigen wir sie mithilfe selektiver Bottom-up-Prüfungen, wie Kanalprüfungen bei Händlern zu Einheitenbewegungen, stichprobenweise Vergleiche der durchschnittlichen Verkaufspreise nach Konfiguration und Lieferantenversandhinweise aus Handelsstatistiken, soweit verfügbar. Wo Signale auf Länderebene dünn sind, werden Lücken durch Proxy-Verhältnisse aus ähnlichen Mechanisierungsmärkten behandelt und anschließend mit Interviewrückmeldungen erneut geprüft, damit die Gesamtwerte realistisch bleiben.

Für die Prognose wird eine Szenarioanalyse rund um einen Basisfall verwendet, wobei Annahmen zu Akzeptanz und Preisgestaltung anhand der erwarteten politischen Ausrichtung, der Ertragsaussichten der Ernte und der erwarteten Technologie-Upgrades angepasst werden. Kürzere Zeitreihen werden bei Bedarf glattgezogen, und die endgültige Kurve wird so gehalten, dass sie mit der typischen Geschwindigkeit der Mechanisierungsausweitung in Zuckerrohrgürteln übereinstimmt, anstatt plötzliche Sprungänderungen anzunehmen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass die endgültige Zahl nicht von einem einzigen Datenstrom abhängt. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie Maschinenimportwerten, bekannten Anbau- und Erntekalendern und plausiblen Verhältnissen von Einheiten zu Fläche und untersuchen anschließend Anomalien vor der endgültigen Freigabe.

Wenn eine Abweichung wesentlich ist, werden die Annahmen erneut überprüft, und Experten werden erneut kontaktiert, um zu bestätigen, ob die Veränderung real ist oder durch Zeiteffekte wie verzögerte Lieferungen verursacht wird. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wichtigen Ereignissen, und einer abschließenden Überprüfung vor Lieferung, damit die Kunden die aktuellste Ansicht erhalten.

Marktgröße für Zuckerrohrerntemaschinen von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Werte für Zuckerrohrerntemaschinen können weit voneinander abweichen, da sich jede Schätzung tendenziell auf ein anderes Jahr, eine andere Preisbasis und eine andere Einheitsgrenze festlegt. Wenn der Zeitpunkt der Wechselkursumrechnung, die Inflationsbehandlung und die genaue erfasste Maschinenkonfiguration nicht aufeinander abgestimmt sind, kann dieselbe Liefergeschichte in sehr unterschiedliche USD-Gesamtwerte übersetzt werden.

Die größten Abweichungstreiber ergeben sich in der Regel daraus, wie durchschnittliche Verkaufspreise gebildet werden, welche Geografien als aktive mechanisierte Märkte behandelt werden und wie oft das Modell nach Währungsbewegungen oder Lieferrückständen aktualisiert wird. In unserem Arbeitsablauf werden der Zeitpunkt der Währungsumrechnung und die Preisspannen durch wiederkehrende Kanalprüfungen und Expertenrückrufe erneut validiert, und diese aktualisierungsgetriebenen Prüfungen sind ein wesentlicher Grund dafür, dass der endgültige Wert von der von Mordor Intelligence veröffentlichten Version abweicht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,91 Mrd. USD (2026) | |

| Branchenverlag A | 0,90 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine engere Erfassung des Gerätewerts, was Regionen unterschätzen kann, in denen die Mechanisierung wächst, aber die Lieferungen unregelmäßig erfolgen. Die Entwicklung der durchschnittlichen Verkaufspreise wird nicht klar erläutert, sodass Preiserhöhungen möglicherweise nicht konsistent über alle Konfigurationen hinweg berücksichtigt werden. |

| Markttracker B | 1,28 Mrd. USD (2024) | Angegeben in Mio. USD mit starker Abhängigkeit von Hersteller- und Handelsaufschlüsselungen für 2024, was Inlandsverkäufe übersehen kann, bei denen Importe gering sind. Die Methode erscheint stärker auf Lieferanteile ausgerichtet, mit weniger Einblick in Ersatzzyklen und lohnunternehmergetriebene Nachfragezeitpunkte. |

Insgesamt spiegelt die Spannweite hauptsächlich zeitliche und Umfangsentscheidungen wider und keine Uneinigkeit darüber, dass Maschinen übernommen werden. Indem der Nachfragepool an Anbaufläche und Mechanisierungsindikatoren gekoppelt bleibt und Preis- und Lieferannahmen anschließend mit Feldrückmeldungen validiert werden, bleibt die Schätzung nachvollziehbar an Eingaben gebunden, die Jahr für Jahr erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Zuckerrohrernter im Jahr 2026?

Er wird auf USD 2,91 Milliarden geschätzt und steigt bis 2031 auf USD 4,16 Milliarden.

Welche Region führt beim Absatz von Zuckerroherntemaschinen?

Asien-Pazifik macht 54,65 % des globalen Umsatzes aus, bedingt durch den umfangreichen Anbau in China, Indien, Thailand und Indonesien.

Welches Segment wächst in der Antriebsart am schnellsten?

Selbstfahrende Einheiten verzeichnen eine CAGR von 8,23 %, angetrieben durch Arbeitskräftemangel und Automatisierungsvorteile.

Wer sind die führenden Akteure im Markt?

CNH Industrial N.V. und Deere & Company halten zusammen fast die Hälfte des Gesamtumsatzes, gefolgt von einer kleinen Gruppe anderer globaler OEMs.

Seite zuletzt aktualisiert am: