Indien Connected-Car-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

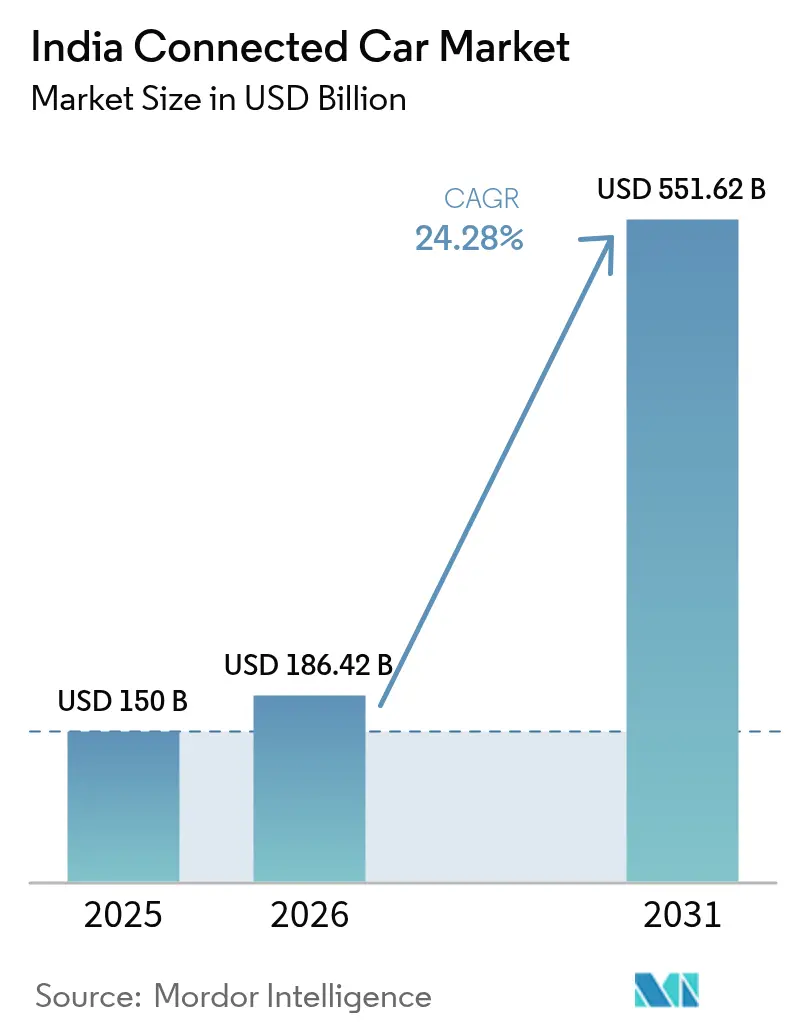

| Marktgröße im Basisjahr (2025) | 150 Milliarden US-Dollar |

| Marktgröße (2026) | 186.42 Milliarden US-Dollar |

| Marktgröße (2031) | 551.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Connected-Car-Markt Analyse von Mordor Intelligence

Die Größe des Indien Connected-Car-Markts wird voraussichtlich von USD 150 Millionen im Jahr 2025 auf USD 186,42 Millionen im Jahr 2026 anwachsen und soll bis 2031 mit einer CAGR von 24,28 % über den Zeitraum 2026–2031 USD 551,62 Millionen erreichen. Das Wachstum wird durch verbindliche Telematikvorschriften, den rasanten Ausbau der 5G-Abdeckung und den Wunsch der Verbraucher nach smartphone-ähnlichen Fahrzeugerlebnissen angetrieben, was den Indien Connected-Car-Markt zu einem Hotspot für globale und inländische Zulieferer macht. Regulatorische Impulse wie AIS-140, NavIC-Positionierung und Bharat NCAP 2.0 verankern Konnektivität sogar in Einstiegsfahrzeugen, während der Indien Connected-Car-Markt von der drittgrößten Automobilproduktionsbasis der Welt profitiert, die es OEMs ermöglicht, Elektronikkosten schnell zu amortisieren. Die Erlösbeteiligung zwischen Telekommunikationsunternehmen und OEMs senkt Abonnementhürden und ermöglicht es dem Indien Connected-Car-Markt, erschwingliche Datentarife anzubieten, die dem steigenden verfügbaren Einkommen entsprechen. Eingebettete Cybersicherheitslösungen rücken auf der Einkaufsliste nach oben, da Datenpannen das Vertrauen erschüttern, und Anbieter, die sichere OTA-Pipelines nachweisen, verschaffen sich einen Vorteil.

Wichtigste Erkenntnisse des Berichts

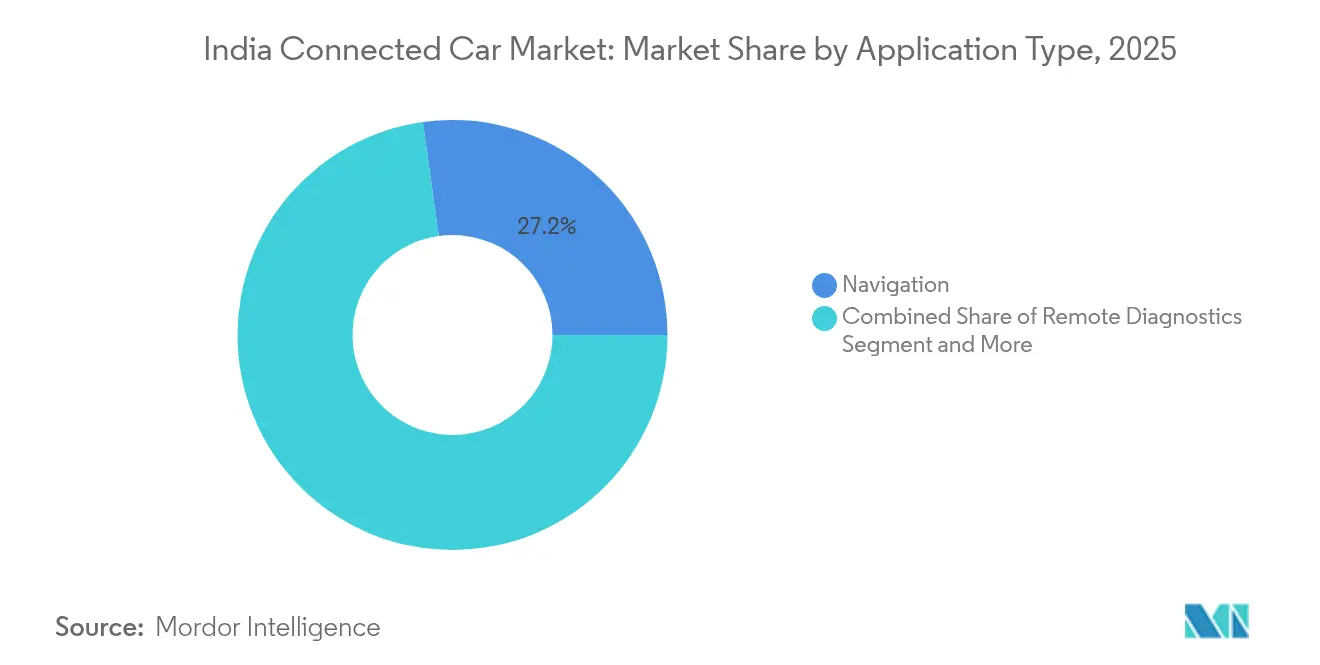

- Nach Anwendung hielt Navigation im Jahr 2025 einen Marktanteil von 27,20 % am Indien Connected-Car-Markt, während Over-the-Air-Updates bis 2031 voraussichtlich mit einer CAGR von 26,15 % stark wachsen werden.

- Nach Konnektivitätstyp machten eingebettete Lösungen im Jahr 2025 46,55 % der Größe des Indien Connected-Car-Markts aus; integrierte Systeme werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 25,1 % expandieren.

- Nach Kommunikationsmodell erfasste Fahrzeug-zu-Infrastruktur im Jahr 2025 einen Umsatzanteil von 52,45 %, während die Fahrzeug-zu-Cloud-Kommunikation mit einer CAGR von 26,05 % bis 2031 das stärkste CAGR-Wachstum anführt.

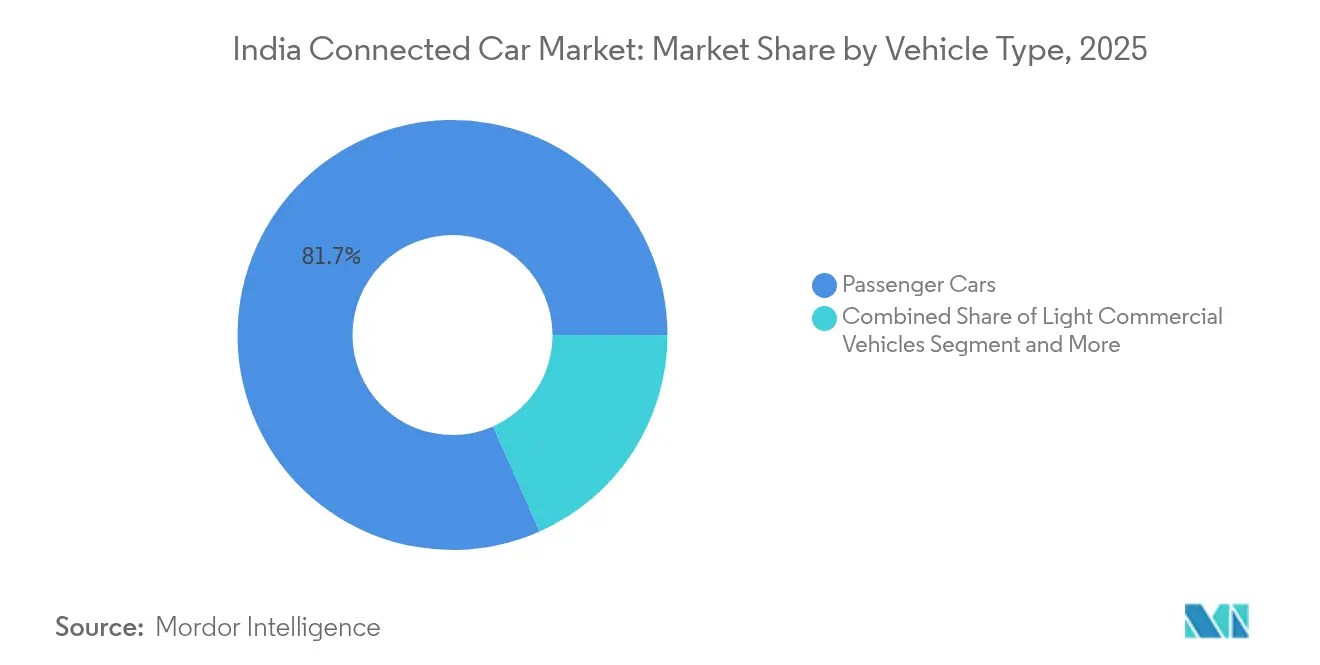

- Nach Fahrzeugtyp dominierte Personenkraftwagen im Jahr 2025 mit 81,65 % der Größe des Indien Connected-Car-Markts, jedoch werden leichte Nutzfahrzeuge mit der schnellsten CAGR von 24,95 % bis 2031 wachsen.

- Nach Vertriebskanal dominierte der OEM-Werkseinbau im Jahr 2025 mit einem Anteil von 86,65 %, obwohl Nachrüstlösungen für den Nachmarkt mit einer CAGR von 25,9 % bis 2031 zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indien Connected-Car-Markts

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Verbreitung von Smartphones und 4G/5G | +6.2% | Nationale Metropolen und Städte der Kategorie 1 | Kurzfristig (≤ 2 Jahre) |

| Staatliche AIS-140- und AV-NEXT-Vorschriften | +5.8% | Landesweit, gewerblich und aufkommende Personenbeförderung | Mittelfristig (2–4 Jahre) |

| OEM-Telekommunikationsunternehmen-Erlösbeteiligungsmodelle | +4.1% | Urbane Cluster mit hohem ARPU | Mittelfristig (2–4 Jahre) |

| Steigendes verfügbares Einkommen und Ausgabenbereitschaft | +3.7% | Städte der Kategorie 1 und 2 | Langfristig (≥ 4 Jahre) |

| NavIC-Konformität an Bord | +3.2% | Nationale Verkehrskorridore | Kurzfristig (≤ 2 Jahre) |

| Pilotprogramme für nutzungsbasierte Versicherungen | +2.8% | Dicht befahrene urbane Verkehrszonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung von Smartphones und 4G/5G

Indiens 5G-Nutzerbasis erreichte im Juli 2025 365 Millionen, was eine ideale Grundlage für die Verschmelzung von Fahrzeug und Smartphone schafft und den Indien Connected-Car-Markt in Richtung Massenadoption lenkt [1]„BSNL 4G Ausbauhinweis,” Ministerium für Telekommunikation, dot.gov.in. Die Mehrheit der Käufer nennt jetzt vernetzte Funktionen als entscheidendes Kriterium bei der Auswahl eines neuen Fahrzeugs, und OEMs reagieren, indem sie selbst kompakte SUVs mit integrierten eSIMs und mobilen Apps ausstatten. Kias Markteinführung des Modells Syros im Jahr 2024 beinhaltete eine Airtel-eSIM, mit der Besitzer live auf Verkehrsinformationen, Geo-Fencing und Diebstahlwarnungen zugreifen können. Der Indien Connected-Car-Markt profitiert auch davon, dass Cloud-Transaktionen über bestehende Telekommunikations-Abrechnungssysteme abgewickelt werden, wodurch die Abonnementkosten nahezu dem Niveau mobiler Datentarife entsprechen. Da die Erwartungen der Verbraucher von Smartphones auf Armaturenbretter übergehen, entwickeln sich Infotainment- und Sicherheitsanwendungen von netten Extras zu unverzichtbaren Kaufentscheidungskriterien, was die serienmäßige Konnektivität über alle Modellreihen hinweg beschleunigt.

Staatliche AIS-140- und AV-NEXT-Mandate

AIS-140 schreibt Ortungssysteme und Notruftasten in Nutzfahrzeugen vor, während der AV-NEXT-Entwurfsrahmenplan NavIC-Integration in Personenkraftwagen fordert und die Einhaltung dieser Vorschriften zum wichtigsten Türöffner für den Indien Connected-Car-Markt macht. Das Bharat NCAP 2.0-Bewertungssystem stärkt die vernetzte Sicherheit weiter, indem es zusätzliche Sterne für Telematik-gestützten eCall und Unfallerkennung vergibt. Die vorhersehbare Nachfragekurve ermöglicht es Tier-1-Zulieferern, Steuergeräte lokal zu skalieren, was die Stückkosten senkt und die inländische Wertschöpfung erhöht. Im Laufe der Zeit wandelt sich die obligatorische Einhaltung in einen Wettbewerbsvorteil, da Marken, die das Minimum übertreffen, mit höheren Sicherheitsbewertungen werben.

OEM–Telekommunikationsunternehmen-Erlösbeteiligungsmodelle

Kia und Airtel, Honda und Jio sowie Maruti Suzuki mit MapMyIndia veranschaulichen Erlösbeteiligungsmodelle, die Datenkosten über den gesamten Fahrzeuglebenszyklus verteilen und den Preisschock reduzieren. Telekommunikationsunternehmen erzielen inkrementellen ARPU, während OEMs vernetzte Funktionen in Abonnementpakete umwandeln, die von einfacher Pannenhilfe bis hin zu Premium-Concierge-Services reichen. Solche Modelle helfen dem Indien Connected-Car-Markt, der Niedrigmarge-Hardware-Falle zu entkommen, indem Dienste wie vorausschauende Wartung und standortbasierte Coupons monetarisiert werden. Da Abrechnung, SIM-Verwaltung und Cybersicherheit bereits in Telekommunikationsnetzwerken vorhanden sind, können Automobilpartner ausgereifte Plattformen nutzen, anstatt von Grund auf neu aufzubauen.

Steigendes verfügbares Einkommen und Ausgabenbereitschaft

Urbane Haushalte sind im Jahr 2024 deutlich gestiegen, und viele investieren Ersparnisse in Fahrzeugtechnologie, die den Komfort eines Smartphones widerspiegelt. Kompakte SUVs wie Hyundais Creta EV bündeln vernetzte Funktionen als Standard und machen sie eher zu einem Wunschobjekt als zu einem Luxusgut. Jüngere Käufer bevorzugen Autos, die sie per Sprachassistent steuern können, und diese Präferenz breitet sich mit steigendem Einkommen auf Städte der Kategorie 2 aus. Für Flottenbesitzer reduziert Telematik Kraftstoff- und Wartungskosten und gleicht die Anfangsinvestitionen aus. Folglich verzeichnet der Indien Connected-Car-Markt eine höhere Durchdringung bei wachstumsstarken Fahrzeugtypen wie Crossovern, bei denen Technologie als Lifestyle-Merkmal fungiert.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedenken hinsichtlich Datenpannen und Cyberangriffe | −3.2% | Urbane Märkte | Kurzfristig (≤ 2 Jahre) |

| Lückenhafte LTE-Abdeckung auf ländlichen Korridoren | −2.8% | Hinterland im Norden und Osten | Mittelfristig (2–4 Jahre) |

| Niedriger ARPU bei vernetzten Dienstleistungsabonnements | −2.1% | Städte der Kategorie 2 und 3 | Langfristig (≥ 4 Jahre) |

| Ältere Fahrzeugflotten ohne Nachrüstmöglichkeiten | −1.9% | Logistikzentren mit älteren Lastkraftwagen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich Datenpannen und Cyberangriffe

Ransomware-Angriffe auf globale Infotainmentsysteme haben bei indischen Käufern Alarmglocken ausgelöst, die nun zögern, Fahrdaten zu teilen. Während Startups wie SecureThings Software zur Anomalieerkennung anbieten, bleibt die Akzeptanz ungleichmäßig, da es keine indienbezogene Regulierung gibt, die der EU-WP.29-Cybersicherheitsklausel entspricht. Ohne verbindliche Standards betrachten kleine OEMs Cybersicherheitsausgaben als optional, was Lücken öffnet, die das Vertrauen untergraben. Aufsehenerregende Hackerangriffe könnten den Indien Connected-Car-Markt verlangsamen, wenn Verbraucher beginnen, SIM-Module zu deaktivieren oder die Einwilligung zur Datenerhebung zu verweigern.

Lückenhafte LTE-Abdeckung auf ländlichen Korridoren

Nationale Fernstraßen, die Mineralgürtel in Jharkhand oder Touristenrouten im Nordosten verbinden, weisen blinde Flecken auf, die vernetzte Lastkraftwagen zur SMS-Übertragung zwingen. Der für 2026 geplante Abschluss des BSNL-4G-Ausbaus wird diese Lücken schließen, doch die zwischenzeitlichen Ausfallzeiten schmälern den Nutzen der Flottenanalytik [2]„Indien überschreitet 365 Millionen 5G-Nutzer,” The Economic Times, economictimes.indiatimes.com. OEMs müssen Dual-Profile-Modems und Store-and-Forward-Logik hinzufügen, was die Stücklistenkosten erhöht und das Wachstum in preissensiblen Segmenten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungstyp: Navigation führt, während OTA-Updates beschleunigen

Navigation hatte im Jahr 2025 einen Marktanteil von 27,20 % am Indien Connected-Car-Markt, da verstopfte Stadtnetze und Straßenschilder von ungleichmäßiger Qualität die Live-Neuberechnung von Routen unverzichtbar machten. Lokale Kartenpartner wie MapMyIndia pflegen Schlaglochalarme und Tankstellendaten, die bei Pendlern gut ankommen. Im Gegensatz dazu verzeichnen Over-the-Air-Updates bis 2031 eine CAGR von 26,15 %, da OEMs erkennen, dass eine einzige Fernwartung Tausende von Werkstattbesuchen vermeidet. Die Größe des Indien Connected-Car-Markts für OTA-Upgrades wird bis 2031 voraussichtlich deutlich steigen, ein Zuwachs, der den wachsenden Anteil von Software am Fahrzeugwert unterstreicht. Ferndiagnose und Multimedia-Streaming folgen, angetrieben durch die Bündelung von In-Car-Datentarifen mit Familienmobilfunkverträgen durch Telekommunikationsunternehmen. Die Akzeptanz des Notrufsystems eCall steigt unter Bharat NCAP 2.0, was Sicherheit als Verkaufsargument stärkt.

Die zweite Welle der Anwendungsadoption konzentriert sich auf Personalisierung. Kabinenklima-Voreinstellungen werden über Cloud-Profile synchronisiert, während Sprachassistenten lokale Dialekte erlernen. Solche Entwicklungen werden den Indien Connected-Car-Markt weiter als Software-Arena festigen, in der kontinuierliche Auslieferung die Modelljahrwechsel übertrifft.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Konnektivitätstyp: Eingebettete Lösungen dominieren trotz Kostendrucks

Eingebettete eSIM-Module wurden im Jahr 2025 in 46,55 % der neuen vernetzten Fahrzeuge verbaut, da OEMs die Kontrolle über den Lebenszyklus von Diagnose, Firmware und Daten-Routing behalten möchten. Integrierte Konnektivität, die auf Smartphone-Daten aufbaut, wächst am schnellsten mit einer CAGR von 25,1 %, da Lieferkettenskosten steigen und Verbraucher gegen steigende unverbindliche Verkaufspreise zurückdrücken. Der hybride Ansatz landet oft in mittleren Ausstattungsvarianten, bei denen Käufer ihre eigenen Daten mitbringen, das Fahrzeug jedoch eine eSIM mit niedrigem Datenvolumen als Rückfalloption für kritischen Sicherheitsdatenverkehr behält.

Kabelgebundene Systeme bleiben in ihrer Durchdringung eine Nische und werden hauptsächlich von Aftermarket-Dongles genutzt. Die niedrigen Hardwarekosten halten sie jedoch für Flottenumrüstungen am Leben. Im Prognosezeitraum wird sich die Indien Connected-Car-Branche wahrscheinlich auf eine Doppelkernstrategie festlegen: eingebettet für hochwertige oder regulierungsintensive Anwendungsfälle, integriert für Budgetlinien.

Nach Kommunikationsmodell: V2I-Infrastruktur treibt aktuelle Akzeptanz

Fahrzeug-zu-Infrastruktur hielt im Jahr 2025 einen Anteil von 52,45 %, unterstützt durch kommunale Investitionen in adaptive Ampeln und die Digitalisierung von Mautstationen. So teilt beispielsweise das Befehlszentrum Bengalurus Signalphasendaten mit Unternehmensflotten, um Leerlaufzeiten zu minimieren. Der Anteil von V2I wird voraussichtlich leicht sinken, da die Nutzung von Fahrzeug-zu-Cloud bis 2031 mit einer CAGR von 26,05 % steigen wird, gestützt durch günstigere Speicher- und Analyselösungen. Die Größe des Indien Connected-Car-Markts, die an V2C-Dienste gebunden ist, wird voraussichtlich wachsen und damit die Nachfrage nach Analytik und Inhalts-Streaming widerspiegeln.

V2V und V2P sind auf Pilotkorridore wie den Delhi-Jaipur-Expressway beschränkt. Die Akzeptanz wartet auf Klarheit bei der Spektrumzuteilung rund um das 5,9-GHz-Band und die Finanzierung von Straßenrandeinheiten. Sobald jedoch die kritische Masse erreicht ist, könnten Peer-to-Peer-Warnungen für Gefahren im toten Winkel und Fußgängernähe einen weiteren Wachstumsschub auslösen.

Nach Fahrzeugtyp: Personenkraftwagen führen, während gewerbliche Segmente beschleunigen

Personenkraftwagen trugen 2025 einen Umsatzanteil von 81,65 % bei, angetrieben durch hohe Absatzvolumina und intensive Ausstattungswettbewerbe zwischen den Marken. Kompakte SUVs dominieren, weil technikaffine Käufer vernetzte Armaturenbretter als unverzichtbaren Wert betrachten. Leichte Nutzfahrzeuge verzeichnen mit einer CAGR von 24,95 % das schnellste Wachstum, da Zustelldienstleister die Versandeffizienz steigern wollen. Schwere Lastkraftwagen setzen Konnektivität für Kraftstoffoptimierungscoaching ein, doch die adressierbare Flotte erneuert sich langsamer, was das Volumen dämpft.

Mit zunehmendem Absatz von Elektrofahrzeugen setzen sowohl Personenkraftwagen- als auch LNF-Segmente stärker auf Konnektivität, um den Batteriezustand und die Planung von Laderouten zu verwalten. Flottenbesitzer planen derweil, ADAS-gesteuerte Versicherungsrabatte zu nutzen, was die Akzeptanz tiefer in landwirtschaftliche und bergbauliche Transportrouten treibt, wo Ausfallzeiten hohe Opportunitätskosten verursachen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Kauf des Berichts erhältlich

Nach Vertriebskanal: OEM-Integration dominiert trotz Wachstum im Nachmarkt

Der OEM-Werkseinbau machte 2025 86,65 % der Lieferungen aus, da Garantieabsicherung und AIS-140-Konformität Käufer dazu bewegen, eingebaute Kits zu wählen. Dieser Weg erfasst nahezu die gesamte Subvention aus Programmen zur produktionsgebundenen Incentivierung, die die lokale Modulbeschaffung belohnen. Der Nachmarktumsatz verzeichnet jedoch ein rasantes Wachstum mit einer CAGR von 25,9 %, da Millionen von Fahrzeugen vor 2020 Nachrüstlösungen für Sicherheit und Navigation suchen. Der Chipsatzhersteller Quectel und Integratoren wie Embitel zielen auf diesen langfristigen Markt über Plug-and-Play-Boxen ab. Für Versicherer schaffen Nachrüstlösungen neue Datenströme, ohne ein Jahrzehnt auf den Flottenwechsel warten zu müssen.

Das Zwei-Kanal-Ökosystem bedeutet, dass der Indien Connected-Car-Markt Premium-Werkssysteme mit erschwinglichen Zusatzlösungen ausbalanciert und die gesamte erreichbare Kundenbasis erweitert.

Geografische Analyse

Metropolitane Cluster wie Delhi NCR, Mumbai, Pune, Bengaluru und Hyderabad machen einen bedeutenden Anteil der aktuellen Connected-Car-Aktivierungen aus. Diese Zonen genießen nahezu durchgehende 5G-Abdeckung, dichte Händlernetzwerke und Verbraucher, die mit App-Zahlungen vertraut sind. Pune, Standort mehrerer OEM-Forschungs- und Entwicklungszentren, dient gleichzeitig als Testumgebung für frühe OTA-Rollouts. In Westindien trifft ein hohes Pro-Kopf-Einkommen auf dichten Stop-and-Go-Verkehr, was den wahrgenommenen Nutzen von Navigation und eCall erhöht.

Städte der Kategorie 2 wie Indore, Coimbatore und Lucknow bilden die nächste Vorhut. Mit zunehmendem Glasfaser-Backhaul-Ausbau und steigendem Durchschnittseinkommen bringen OEMs mittelklassige vernetzte Ausstattungsvarianten auf den Markt, die auf diese Käufer zugeschnitten sind. Doch lückenhafte LTE-Verbindungen auf stadtnahen Umgehungsstraßen erzwingen Rückfallmodi und erhöhen die Supportkosten. Regierungsprogramme wie Digital India sehen Upgrades für ländliche Basisstationen vor, doch der gestaffelte Abschluss bis 2026 hinterlässt kurzfristig eine Zuverlässigkeitslücke.

Fernverkehrskorridore von Mumbai nach Chennai oder von Delhi nach Kolkata offenbaren eine weitere Dimension. Flottenmanager fordern minutengenaues Tracking, um den Normen des elektronischen Frachtbriefs zu entsprechen, obwohl Funklöcher auf dem Odisha-Plateau oder in den Wäldern Jharkhandsden Wert schmälern. Pilot-Satelliten-Mobilfunk-Hybridmodems sollen diese Lücken schließen. Die Indien Connected-Car-Branche passt ihre Produkte daher an ein Mosaik an Konnektivitätsprofilen an, von ultraschellen Metropolnetzen bis hin zu sporadischen ländlichen Knotenpunkten.

Wettbewerbslandschaft

Der Indien Connected-Car-Markt beherbergt eine Mischung aus Massen-OEMs, Herausfordermarken, Telekommunikationsunternehmen, Tier-1-Elektronikzulieferern und Over-the-Air-Plattformspezialisten. Maruti Suzuki, Hyundai und Tata Motors nutzen installierte Basen und Händlerreichweite, um Telematik auf neuen Modellen vorzuinstallieren. MG Motor treibt mit KI-Sprachassistenten in jeder Variante die Grenzen aus und zwingt die etablierten Anbieter nachzuziehen. Die Telekommunikationsunternehmen Airtel und Jio bringen Netzwerk-, Abrechnungs- und Cybersicherheitskompetenz ein; sie monetarisieren Datentarife und betten gleichzeitig SIM-Lebenszyklustools ein.

Technologie-Startups fügen Agilität hinzu. Fleetx sammelte USD 34,2 Millionen ein, um KI-Versandanalytik zu erweitern, die mit OEM-Dashboard-Daten konkurriert. MapMyIndias NavIC-priorisierte Karten wurden zum Standard auf mehreren Markteinführungen im Jahr 2025. Nischenakteure im Bereich Cybersicherheit wie SecureThings oder Cybellum bieten Einbruchserkennungssysteme an, die aufkommenden WP.29-artigen Anforderungen entsprechen.

Fusionen und Übernahmen nehmen zu, da OEMs digitale Tiefe anstreben. Tata Motors gab Pläne bekannt, einen bedeutenden Anteil an Freight Tiger zu erwerben, um logistische SaaS-Lösungen in seine Nutzfahrzeugsparte zu integrieren [3]„Erwirbt Anteil an Freight Tiger,” Tata Motors, tatamotors.com. Hyundai arbeitete mit Savari zusammen, um V2X-Stacks gemeinsam zu entwickeln, die in indischen Spektrumvorschriften verankert sind. Der Wettbewerbsvorteil hängt nun weniger von der Metallverarbeitung ab als von Cloud-Verfügbarkeit, Reaktionszeiten auf Sicherheitslücken und Entwickler-Ökosystemen – was die These des softwaredefinierten Fahrzeugs im Indien Connected-Car-Markt unterstreicht.

Marktführer der Indien Connected-Car-Branche

Maruti Suzuki India Ltd

Hyundai Motor India Ltd

Tata Motors Ltd

Mahindra & Mahindra Ltd

Kia India Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Kia India kooperierte mit Airtel Business auf der Kia Connect 2.0-Plattform, die Fahrzeugmanagement, KI-Sprachsteuerung, Fernsteuerung und Sicherheitsfunktionen über Airtels sicheres landesweites Netzwerk abdeckt.

- April 2024: HARMAN gab bekannt, dass Tata Motors den HARMAN Ignite Store als offiziellen In-Vehicle-App-Marktplatz ausgewählt hat, um Android Automotive-konforme digitale Dienste für indische Verbraucher bereitzustellen.

Berichtsumfang des Indien Connected-Car-Markts

Ein Connected Car (vernetztes Fahrzeug) ist ein Fahrzeug, das mit Internetzugang und drahtloser Konnektivität ausgestattet ist und es ermöglicht, Daten mit anderen Geräten, Systemen und Netzwerken auszutauschen. Diese Konnektivität ermöglicht eine Reihe von Funktionen und Diensten, wie Echtzeit-Verkehrsinformationen, Fernfahrzeugdiagnose und Infotainment-Streaming.

Der indische Connected-Car-Markt ist nach Anwendung, Konnektivitätsform, Fahrzeugkonnektivität und Fahrzeugtyp segmentiert. Nach Anwendung ist der Markt in Fahrerassistenz, Telematik, Infotainment und andere Anwendungen unterteilt. Nach Konnektivitätsform ist der Markt in integriert, eingebettet und kabelgebunden unterteilt. Nach Fahrzeugkonnektivität ist der Markt in Fahrzeug-zu-Fahrzeug (V2V), Fahrzeug-zu-Infrastruktur (V2I) und Fahrzeug-zu-Fußgänger (V2P) unterteilt. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente in Bezug auf Wert (USD).

| Navigation |

| Ferndiagnose |

| Multimedia-Streaming |

| Soziale Medien und andere Apps |

| OTA-Update |

| Pannenhilfe |

| eCall und Notrufassistenz |

| Fernbedienung |

| Automatisches Parken/Vernetztes Parken |

| Autopilot |

| Heimintegration |

| Gestohlenes-Fahrzeug-Wiederherstellung/Warnung |

| Eingebettet |

| Integriert |

| Kabelgebunden |

| Fahrzeug-zu-Fahrzeug (V2V) |

| Fahrzeug-zu-Infrastruktur (V2I) |

| Fahrzeug-zu-Fußgänger (V2P) |

| Fahrzeug-zu-Cloud (V2C) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| OEM-Werkseinbau |

| Nachrüstlösung für den Nachmarkt |

| Nach Anwendungstyp | Navigation |

| Ferndiagnose | |

| Multimedia-Streaming | |

| Soziale Medien und andere Apps | |

| OTA-Update | |

| Pannenhilfe | |

| eCall und Notrufassistenz | |

| Fernbedienung | |

| Automatisches Parken/Vernetztes Parken | |

| Autopilot | |

| Heimintegration | |

| Gestohlenes-Fahrzeug-Wiederherstellung/Warnung | |

| Nach Konnektivitätstyp | Eingebettet |

| Integriert | |

| Kabelgebunden | |

| Nach Kommunikationsmodell | Fahrzeug-zu-Fahrzeug (V2V) |

| Fahrzeug-zu-Infrastruktur (V2I) | |

| Fahrzeug-zu-Fußgänger (V2P) | |

| Fahrzeug-zu-Cloud (V2C) | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Schwere Nutzfahrzeuge | |

| Nach Vertriebskanal | OEM-Werkseinbau |

| Nachrüstlösung für den Nachmarkt |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien Connected-Car-Markt im Jahr 2026?

Die Größe des Indien Connected-Car-Markts wird im Jahr 2026 auf USD 186,42 Millionen geschätzt.

Wie lautet die prognostizierte CAGR für vernetzte Fahrzeuge in Indien bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 24,28 % von 2026 bis 2031 wachsen.

Welche Anwendung hat heute den größten Marktanteil?

Navigation führt mit einem Anteil von 27,20 % dank Echtzeit-Verkehrsinformationen und lokaler Kartenintegration.

Warum wachsen Over-the-Air-Updates am schnellsten?

OTA-Updates reduzieren Werkstattbesuche und ermöglichen es OEMs, Funktionen aus der Ferne aufzuspielen, was eine CAGR von 26,15 % bis 2031 antreibt.

Seite zuletzt aktualisiert am: