Mähdreschermarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 12.74 Milliarden US-Dollar |

| Marktgröße (2031) | 16.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

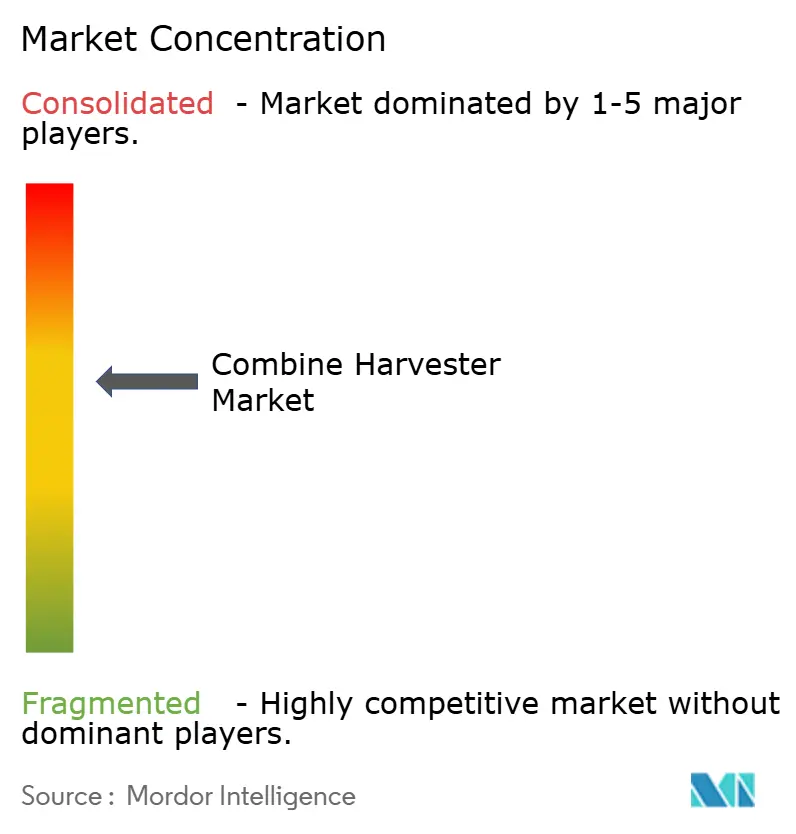

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mähdreschermarktanalyse von Mordor Intelligence

Die Mähdreschermarktgröße wird im Jahr 2026 auf 12,74 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 12,10 Milliarden USD, mit Projektionen für 2031 von 16,48 Milliarden USD, wachsend mit einem CAGR von 5,28 % über den Zeitraum 2026–2031. Der Ausblick spiegelt eine robuste Nachfrage nach Hochleistungsmähdreschern, eine stetige Einführung von Präzisionslandwirtschaftspaketen und den Schwenk der Hersteller hin zu eingebetteter Software wider, die Datenanalyse monetarisiert. Steigende staatliche Subventionen für die Mechanisierung im Asien-Pazifik-Raum, anhaltender Arbeitskräftemangel im ländlichen Raum in entwickelten Volkswirtschaften und ein unternehmerischer Wandel hin zu abonnementbasierten Servicemodellen stärken gemeinsam den aufwärts gerichteten Umsatzverlauf. Der Wettbewerbsdruck konzentriert sich nun auf die Erzielung von Durchsatzgewinnen, die Bereitschaft zur Autonomie und bodenfreundliche Fahrwerksneukonstruktionen, die aufkommenden Verdichtungsvorschriften entsprechen. Die rasche Mechanisierung in China und Indien, unterstützende europäische Programme und die nordamerikanische Gesetzgebung zum Recht auf Reparatur gestalten die Käuferprioritäten neu.

Wichtigste Erkenntnisse des Berichts

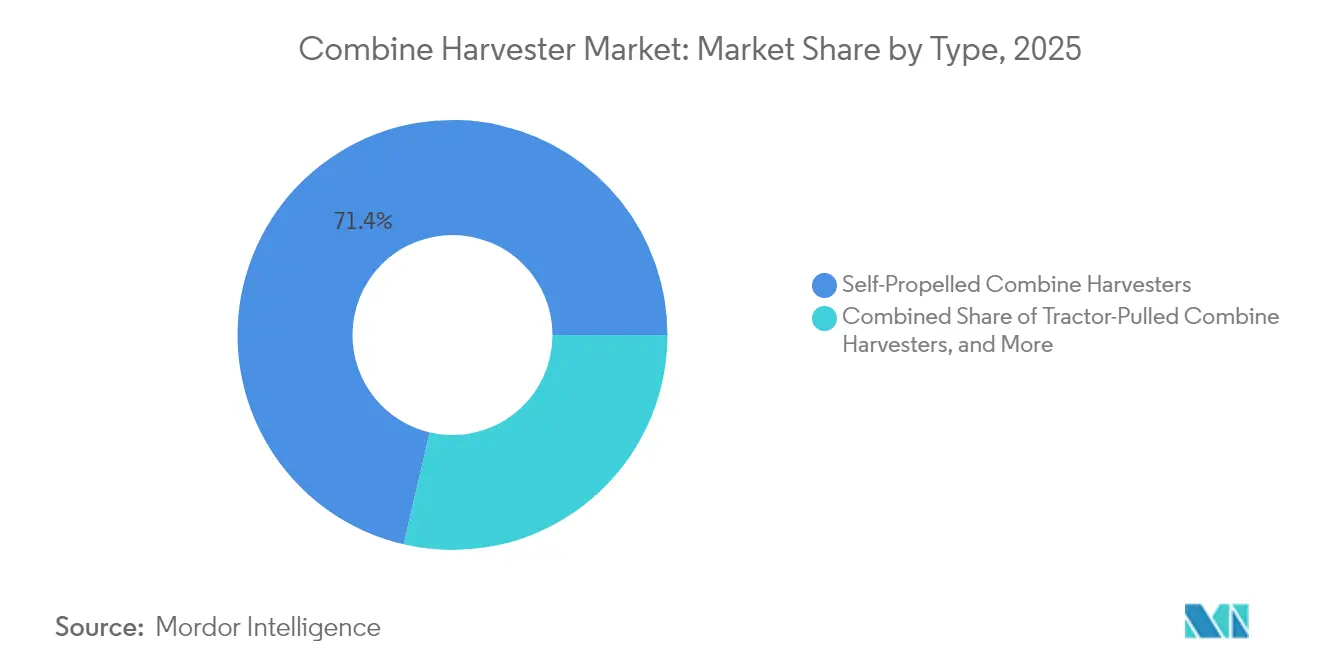

- Nach Typ führten selbstfahrende Modelle den Mähdreschermarkt mit einem Anteil von 71,35 % im Jahr 2025 an. Der schleppergezogene Mähdrescher wird voraussichtlich bis 2031 mit einem CAGR von 7,35 % wachsen.

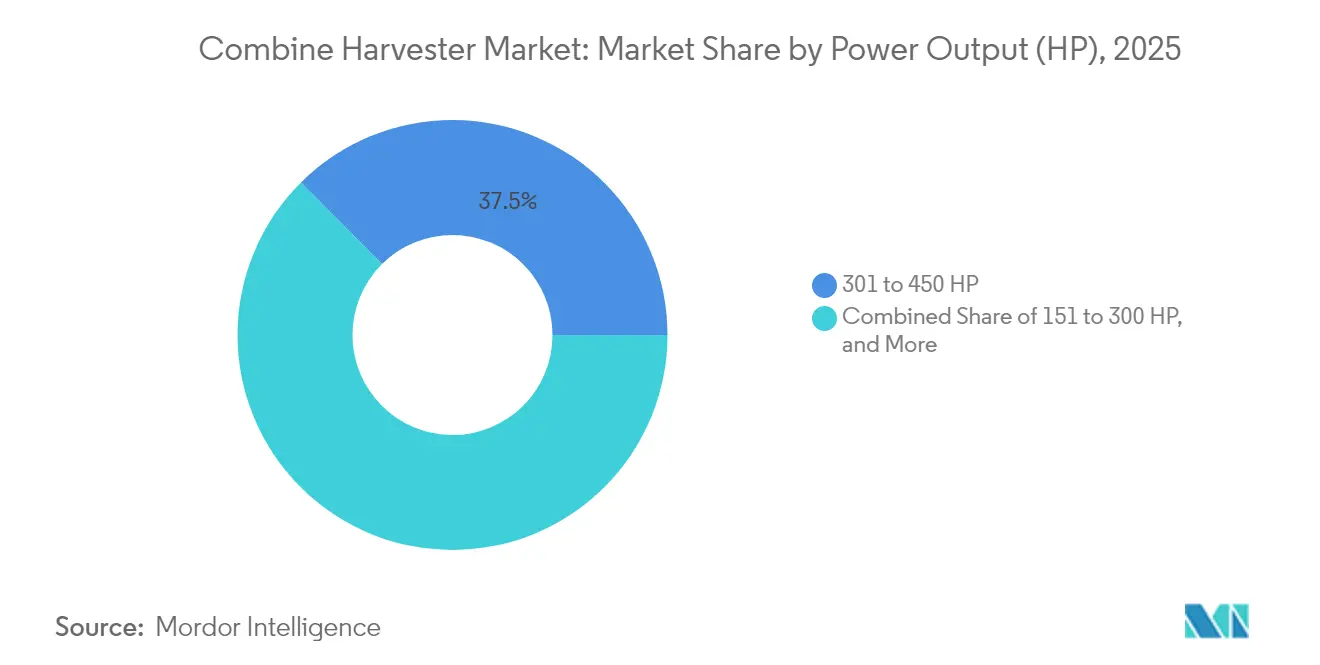

- Nach Leistungsabgabe entfiel die Klasse 301 bis 450 PS auf 37,45 % der Mähdreschermarktgröße im Jahr 2025, während Maschinen mit einer Leistungsabgabe von über 450 PS die schnellste Wachstumsrate von 7,02 % von 2025 bis 2031 verzeichnen sollen.

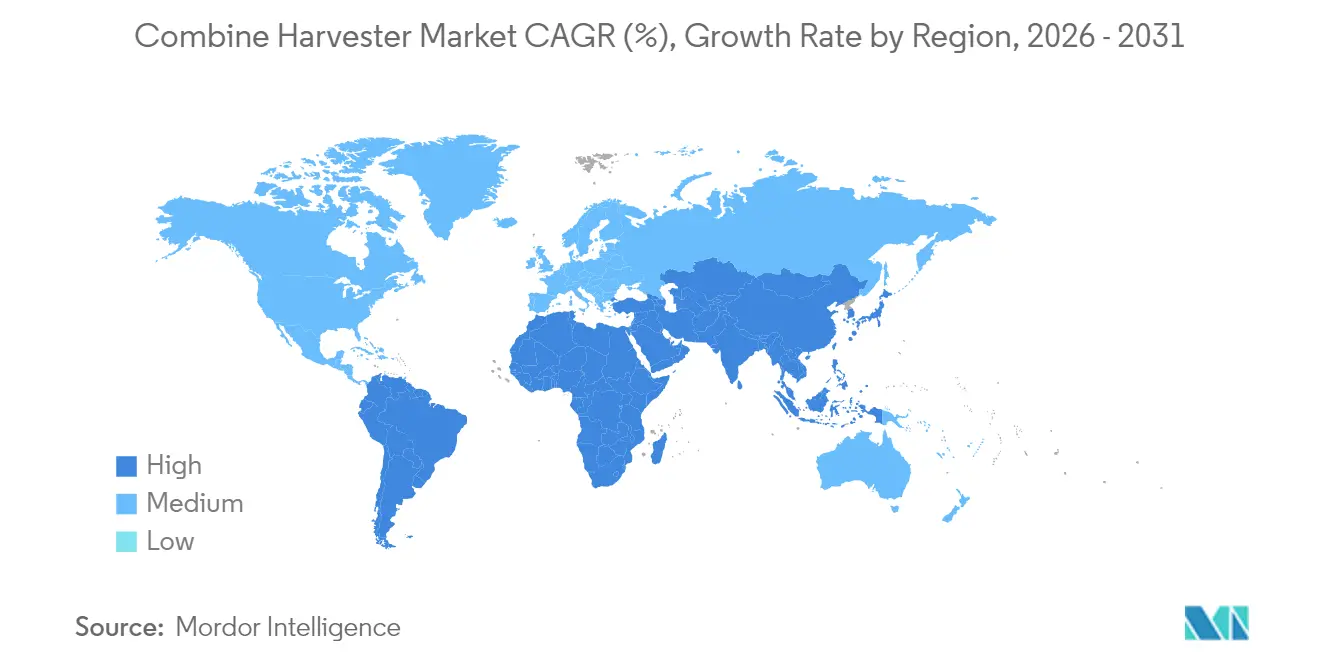

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Umsatzanteil von 31,85 %, während der Asien-Pazifik-Raum mit einem CAGR von 7,85 % bis 2031 voranschreitet, was jede andere Region übertrifft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Mähdreschermarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende landwirtschaftliche Mechanisierung in Schwellenländern | +1.8% | Asien-Pazifik, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Anhaltender Arbeitskräftemangel im ländlichen Raum und Lohninflation | +1.5% | Global, mit Schwerpunkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung von Mechanisierungspaketen für die Präzisionslandwirtschaft | +1.2% | Nordamerika, Europa und Australien | Mittelfristig (2–4 Jahre) |

| Integration von KI-gestützter vorausschauender Wartung | +0.8% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Monetarisierung von CO₂-Gutschriften für verlustarme Ernte | +0.5% | Global, regulatorischer Fokus in Europa und Kalifornien | Langfristig (≥ 4 Jahre) |

| OEM-Finanzierungsplattformen für Kleinbauern | +0.7% | Asien-Pazifik, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende landwirtschaftliche Mechanisierung in Schwellenländern

Staatliche Zuschüsse und Lohnmaschinenzentren erweitern weiterhin den Gerätezugang. Indiens Unterprogramm zur landwirtschaftlichen Mechanisierung erstattet 40–50 % der Anschaffungskosten und hat mehr als 40.900 Verleihzentren eingerichtet, wodurch der Mechanisierungsgrad von 40 % in Richtung Chinas Benchmark von 60 % angehoben wurde [1]Quelle: Presseinformationsbüro, „Mechanisierung der indischen Landwirtschaft”, pib.gov.in. Chinas politisches Ziel einer 75-prozentigen Mechanisierung bis 2025 zieht multinationale Lieferanten in Joint Ventures, die Importzölle umgehen und gleichzeitig ausländische Sensorpakete beibehalten [2]Quelle: Internationale Handelsverwaltung, „Chinesischer Markt für Landmaschinen”, trade.gov. Ähnliche Subventionsprogramme in Brasilien und mehreren afrikanischen Ländern veranschaulichen einen strukturellen Impuls, der den Mähdreschermarkt vergrößert.

Anhaltender Arbeitskräftemangel im ländlichen Raum und Lohninflation

Arbeitslosenquoten unter 3 % in vielen getreideproduzierenden Regionen haben die Löhne in der Landwirtschaft auf Rekordhöhen getrieben und das Amortisationsfenster für autonome Dreschplattformen verkürzt. Große Landwirte in den Vereinigten Staaten nennen den Arbeitskräftemangel nun als primäre Rechtfertigung für den Wechsel zu hochleistungsstarken Mähdreschern, die für den Einsatz mit einem Bediener im Mehrschichtbetrieb konfiguriert sind. Westeuropa spiegelt diese Spannung wider, wobei Milch- und Ackerbauerzeuger die Anbaufläche reduzieren, wenn Erntekräfte nicht rechtzeitig gesichert werden können. Dieser Arbeitskräftemangel ist besonders akut während der Erntesaison, wenn das Timing entscheidend ist, was die Nachfrage nach Hochleistungsmähdreschern antreibt, die operative Zeitfenster mit minimalem menschlichen Eingriff maximieren können.

Einführung von Mechanisierungspaketen für die Präzisionslandwirtschaft

Sensorgesteuerte Automatisierung entwickelt sich von einer optionalen Ergänzung zu einem eingebetteten Standard. Führende Erstausrüster bündeln Ertragskartierung, Verlustüberwachung und Fahrgeschwindigkeitsalgorithmen, die für durchschnittliche Bediener Durchsatzgewinne von 15–20 % versprechen. Abonnementportale übersetzen Maschinendaten in umsetzbare agronomische Ratschläge und generieren eine wiederkehrende Umsatzschicht, die zyklische Einbrüche im Geräteverkauf abfedert. Der Funktionalitätssprung zementiert Präzisionssoftware als nächstes Wettbewerbsschlachtfeld im Mähdreschermarkt. Diese Systeme erzeugen wertvolle Datenströme, die vorausschauende Wartung und betriebliche Optimierung ermöglichen und durch abonnementbasierte Dienste wiederkehrende Umsatzmöglichkeiten schaffen.

Integration von KI-gestützter vorausschauender Wartung

Echtzeitdiagnosen verhindern kostspielige Ausfälle während der Saison. Mit der Cloud verbundene Kameras melden Abweichungen bei der Getreidequalität, während Vibrationsanalysen die Bauteilermüdung modellieren, um den Teileaustausch vor dem Ausfall zu planen. Flotten früher Anwender zeigen Ausfallzeitreduzierungen von 15–25 %, verlängern die Motorlebensdauer und stabilisieren Restwerte. Wenn Konnektivitätsgebühren auslaufen, verlagern Erstausrüster Nutzer zunehmend auf jährliche Telematikpläne, die die Nachmarktmargen erhöhen. Diese Systeme reduzieren das traditionelle reaktive Wartungsmodell und können die Geräteausfallzeiten während der Haupterntesaison verringern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher anfänglicher Kapitalbedarf | -1.2% | Global, besonders ausgeprägt in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Aftermarket-Servicenetzwerke | -0.8% | Asien-Pazifik, Afrika und ländliche Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Abhängigkeit von volatilen Rohstoffpreisen | -1.0% | Global, zyklische Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Rasch zunehmende Bodenverdichtungsvorschriften | -0.6% | Europa und Nordamerika, global expandierend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher anfänglicher Kapitalbedarf

Neue Flaggschiffmodelle werden häufig zwischen 400.000 und 500.000 USD gelistet. Erhöhte Zinssätze treiben die jährlichen Haltekosten pro Einheit in die Höhe und verlängern die Amortisationszeiten selbst für gut kapitalisierte Betriebe. Obwohl Leasing- und Betriebsmietverträge die Belastung abmildern, verschieben kleinere Landwirte Käufe weiterhin, was das kurzfristige Wachstum des Mähdreschermarkts verlangsamt. AGCOs strategischer Fokus auf OEM-Finanzierungslösungen und John Deeres Ausbau der Finanzierungskapazitäten in Brasilien zeigen, dass Hersteller erkennen, dass die Zugänglichkeit von Geräten zunehmend von innovativen Zahlungsstrukturen statt von traditionellen Kaufmodellen abhängt.

Begrenzte Aftermarket-Servicenetzwerke

Präzisionshardware erfordert Techniker, die sowohl in Hydraulik als auch in Diagnosen des maschinellen Lernens versiert sind. Versorgungslücken in Subsahara-Afrika und Teilen des Verbands Südostasiatischer Nationen (ASEAN) setzen Eigentümer dem Risiko von Ausfallzeiten zur Erntezeit aus. Digitale Serviceportale bieten teilweise Abhilfe, doch physische Ersatzteillager und ausgebildete Außendiensttechniker bleiben unverzichtbar. Hersteller reagieren durch digitale Serviceplattformen und Ferndiagnosefähigkeiten, aber die grundlegende Einschränkung der geografischen Serviceabdeckung bleibt eine erhebliche Markteintrittsbarriere in ländlichen Regionen, wo Mähdrescher am dringendsten benötigt werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz selbstfahrender Modelle treibt Innovation voran

Das selbstfahrende Segment erzielte im Jahr 2025 einen Marktanteil von 71,35 % im Mähdreschermarkt und unterstreicht damit seine Vorrangstellung bei Großflächenbetrieben. Schleppergezogene Varianten allein sollen den CAGR des Segments bis 2031 auf 7,35 % anheben, da Doppelfluss-Dreschwerke die Getreidebindung verbessern. Zapfwellengetriebene Mähdrescher bleiben bei kostenbewussten Landwirten lebensfähig, doch laufende Autonomie-Nachrüstungen beginnen die Grenzen zwischen den traditionellen Kategorien zu verwischen. Der schleppergezogene Mähdrescher besteht in kostenempfindlichen oder fragmentierten Landbesitzverhältnissen fort, insbesondere dort, wo Kapitalpools bescheiden sind. Hersteller verfeinern hybride Antriebsstränge, die den Kraftstoffverbrauch um bis zu 10 % reduzieren, was die Attraktivität für Betreiber erhöht, die Diesel, AdBlue und Wartungskosten jonglieren müssen.

Flottenbesitzer bevorzugen selbstfahrende Plattformen aufgrund ihres engen Wendekreises, der integrierten Telematik und der Kompatibilität mit 12- bis 18-reihigen Schneidwerken. Erstausrüster veröffentlichen nun Over-the-Air-Firmware, die Dreschkorb-Abstand und Rotordrehzahl an die Feuchte des Ernteguts anpasst und zusätzlichen Durchsatz aus vorhandenen Leistungsbändern herausholt. Da die Einhaltung künftiger Verdichtungsvorschriften strenger wird, gewinnen Gelenkfahrwerke und Breitspuroptionen in diesem führenden Segment des Mähdreschermarkts an Bedeutung. Die Innovationspipeline des Segments konzentriert sich auf die Erweiterung der Mähdreschermarktgröße durch autonome Module, die es einem einzelnen Fahrer ermöglichen, mehrere Einheiten auf benachbarten Feldern zu überwachen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsabgabe: Hochleistungssegment erfasst Premiumnachfrage

Die Klasse 301 bis 450 PS entfiel im Jahr 2025 auf 37,45 % der Mähdreschermarktgröße aufgrund ihres Kosten-Kapazitäts-Gleichgewichts. Einheiten über 450 PS verzeichnen jedoch einen CAGR von 7,02 % bis 2031, da Großbetriebe in Nord- und Südamerika Felder konsolidieren und Erntezeiträume verdichten. Erhöhte Getreidepreise in zyklischen Aufschwungphasen rechtfertigen diese Maschinen zusätzlich, deren 45-Fuß-Schneidwerke und 18-reihige Maisköpfe Flächen mit unübertroffener Geschwindigkeit abernten.

Modelle unter 150 PS bedienen Spezialkulturen und Steilhangregionen, wo Manövrierfähigkeit Rohkraft übertrumpft. Die Klasse 151 bis 300 PS bedient mittelgroße Betriebe, die Mehrfruchtenflexibilität suchen. In allen Klassen veranlassen Tier-4- und aufkommende Tier-5-Emissionsgrenzwerte zur Motorneuabstimmung und zu Nachrüstungen mit selektiver katalytischer Reduktion, was Käufer in Richtung saubererer, aber komplexerer Antriebsstränge drängt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Umsatzanteil von 31,85 % und spiegelt damit eine tiefe Mechanisierung und fest verankerte Ersatzzyklen wider. Die Kapitalausgaben schwächten sich dennoch ab, da Landwirte sich auf einen prognostizierten Rückgang bei der Auslieferung von Großgeräten im Jahr 2025 vorbereiteten. Bundesbeihilfen für klimafreundliche Landwirtschaft könnten Bestellungen in der zweiten Jahreshälfte abfedern, insbesondere für Mähdrescher, die mit Rückstandsausgleichssätzen ausgestattet sind, die für Bodengesundheitsförderungen qualifizieren. Kanadas Agrarsektor profitiert von einer starken Nachfrage nach Getreideexporten und staatlicher Unterstützung für die Einführung der Präzisionslandwirtschaft, während Mexikos wachsende landwirtschaftliche Mechanisierung Expansionsmöglichkeiten für nordamerikanische Hersteller bietet.

Der Asien-Pazifik-Raum führt das Wachstum mit einem CAGR von 7,85 % bis 2031 an. Indiens Mechanisierungslücke hat sich rasch verringert. Subventionsgestützte Lohnmaschinenzentren finanzieren nun Dreschsitzungen für Kleinbauern, die noch keine Maschinen kaufen können. Chinas Ziel einer 75-prozentigen Mechanisierung treibt die Nachfrage nach im Inland montierten Hochleistungsmähdreschern an, die Importzölle vermeiden und gleichzeitig ausländische Sensorpakete beibehalten. Japan und Australien repräsentieren reife Märkte mit Fokus auf Präzisionslandwirtschaft und Automatisierungstechnologien, während südostasiatische Länder aufkommende Chancen bieten, da die Anforderungen an die landwirtschaftliche Produktivität steigen.

Europas Markt kühlt sich inmitten von Inputkosteninflation und strengeren Umweltauflagen ab. Die EU-Maschinenverordnung 2023/1230 setzt neue Leitplanken für die autonome Sicherheitsvalidierung und erhöht die Forschungs- und Entwicklungsbudgets für die Einhaltung der Vorschriften. Im Gegensatz dazu profitieren Brasilien und Argentinien von exportgetriebenen Cashflows, die Upgrades auf Mähdrescher mit über 350 PS finanzieren, die mit Telematikmodulen ausgestattet sind, die die Flottenoptimierung vereinfachen. Südamerika profitiert von einer starken landwirtschaftlichen Exportleistung, wobei Brasiliens Rekordverarbeitung von Zuckerrohr von 713 Millionen Tonnen im Jahr 2023 die Gerätenachfrage stützt, während Argentiniens Führungsrolle in der landwirtschaftlichen Biotechnologie Möglichkeiten zur Integration der Präzisionslandwirtschaft schafft.

Wettbewerbslandschaft

Die Konzentration des Mähdreschermarkts ist mäßig konsolidiert. Die führenden Hersteller Deere & Company, CNH Industrial N.V., Kubota Corporation, AGCO Corporation und Claas KGaA mbH kontrollieren den Löwenanteil des Mähdreschermarkts. Ihre kombinierte Forschungs- und Entwicklungsstärke finanziert schnelle Zyklen von Schneidwerk-, Automatisierungs- und Antriebsstrang-Upgrades. AGCOs Kauf von 85 % von Trimble Ag für 2 Milliarden USD im Jahr 2023 unterstreicht ein Rennen um die Sicherung von geistigem Eigentum in der Präzisionslandwirtschaft, das sich auf gemischte Markenflotten skalieren lässt. CNH Industrial N.V. strebt EBIT-Margen (Ergebnis vor Zinsen und Steuern) von 16–17 % in der Mitte des Zyklus an, indem digitale Dienste eingebettet und die AF10-Serie mit 775 PS und 15 % niedrigeren Gesamtbetriebskosten eingeführt werden.

Strategische Partnerschaften spiegeln den Wandel der Branche von Metall zu Mikrochips wider. New Hollands Vereinbarung mit Bluewhite führt autonome Nachrüstungen ein, die 85 % Arbeitseinsparungen bei Spezialkulturen beanspruchen. Deere & Company arbeitet mit Satellitenanbieter zusammen, um die Maschinenkonnektivität zu erweitern und Over-the-Air-Updates sowie betriebsübergreifende Flottenkoordination zu ermöglichen. Unterdessen zwingen Rechtsstreitigkeiten zum Recht auf Reparatur die Erstausrüster, Softwareschutz mit dem Wohlwollen der Landwirte in Einklang zu bringen.

Kubota Corporation dominiert den asiatischen Reismaschinensektor mit Mähdreschern unter 200 PS, während Rostselmash seine Präsenz in Osteuropa vertieft. Komponentenlieferanten wie Linamar, frisch nach der Übernahme von Bourgault, zielen darauf ab, sich mit intelligenten Schneidwerksteuerungen in die Autonomiestapel der Erstausrüster einzuklinken. Marktteilnehmer müssen Zertifizierungshürden, enge Händlerhierarchien und hohe Werkzeugkosten für Tier-4-Endmotoren bewältigen.

Marktführer im Mähdrescherbereich

Deere & Company

Kubota Corporation

Claas KGaA GmbH

AGCO Corporation

CNH Industrial N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: John Deere stellte auf der Agritechnica-Messe in Deutschland die selbstfahrenden Feldhäcksler der F8- und F9-Serie mit fortschrittlichen Automatisierungsfunktionen vor, darunter Fahrgeschwindigkeitsautomatisierung und ProTouch Harvest, mit Motoroptionen von 425 PS bis 1.020 PS zur Erfüllung unterschiedlicher Betriebsanforderungen.

- Februar 2025: John Deere stellte Schneidwerke der nächsten Generation vor, darunter ein dreiteiliges Scharnierdraper-Haspelsystem und einen 18-reihigen Maiskopf für verbesserte Effizienz, sowie erweiterte Automatisierungsfunktionen, einschließlich prädiktiver Fahrgeschwindigkeitsautomatisierung und Optimierung der Ernteeinstellungen.

- Mai 2024: Case IH brachte in Wisconsin den Axial-Flow-260-Serien-Mähdrescher auf den Markt, der abonnementfreie integrierte Technologie bietet, darunter Harvest-Command-Automatisierung, Pro-1200-Dual-Displays und das ActiveTrac-Vierwalzen-hydraulisch-gefederte Raupenfahrwerk, das darauf ausgelegt ist, die Bodenverdichtung zu reduzieren und gleichzeitig die Getreidequalität und Betriebseffizienz zu verbessern.

Berichtsumfang des globalen Mähdreschermarkts

Ein Mähdrescher, eine vielseitige Landmaschine, ist darauf ausgelegt, verschiedene Getreidearten effizient zu ernten, darunter Weizen, Mais, Reis, Gerste, Hafer und Sojabohnen. Der Mähdreschermarkt ist nach Typ in selbstfahrend, schleppergezogen und zapfwellengetrieben sowie nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika und Afrika segmentiert. Der Bericht bietet Marktgröße und Prognosen in Werten (USD) für alle oben genannten Segmente.

| Selbstfahrend |

| Schleppergezogen |

| Zapfwellengetrieben |

| Weniger als 150 PS |

| 151 bis 300 PS |

| 301 bis 450 PS |

| Über 450 PS |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Spanien | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Typ | Selbstfahrend | |

| Schleppergezogen | ||

| Zapfwellengetrieben | ||

| Nach Leistungsabgabe (PS) | Weniger als 150 PS | |

| 151 bis 300 PS | ||

| 301 bis 450 PS | ||

| Über 450 PS | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mähdreschermarkt im Jahr 2026 und wie hoch ist die Wachstumsrate?

Die Mähdreschermarktgröße beträgt im Jahr 2026 12,74 Milliarden USD und wird voraussichtlich mit einem CAGR von 5,28 % wachsen und bis 2031 16,48 Milliarden USD erreichen.

Welche Region wächst am schnellsten im Bereich Mähdrescher?

Der Asien-Pazifik-Raum führt mit einem CAGR von 7,85 % bis 2031, angetrieben durch subventionsgestützte Mechanisierung.

Welches Segment hält den größten Marktanteil nach Typ?

Selbstfahrende Einheiten erfassten im Jahr 2025 einen Mähdreschermarktanteil von 71,35 %.

Warum gewinnen Hochleistungsmähdrescher an Bedeutung?

Betriebe konsolidieren Anbauflächen und benötigen Maschinen mit über 450 PS, um Ernten innerhalb kürzerer Wetterfenster abzuschließen, was einen CAGR von 7,02 % für dieses Segment antreibt.

Wie gehen Erstausrüster mit der Erschwinglichkeit von Geräten um?

Hersteller erweitern interne Finanzierungsangebote und Mietmodelle auf Stundenbasis, die die anfänglichen Barauslagen für Kleinbauern senken.

Seite zuletzt aktualisiert am: