Indien-Mietwagen-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

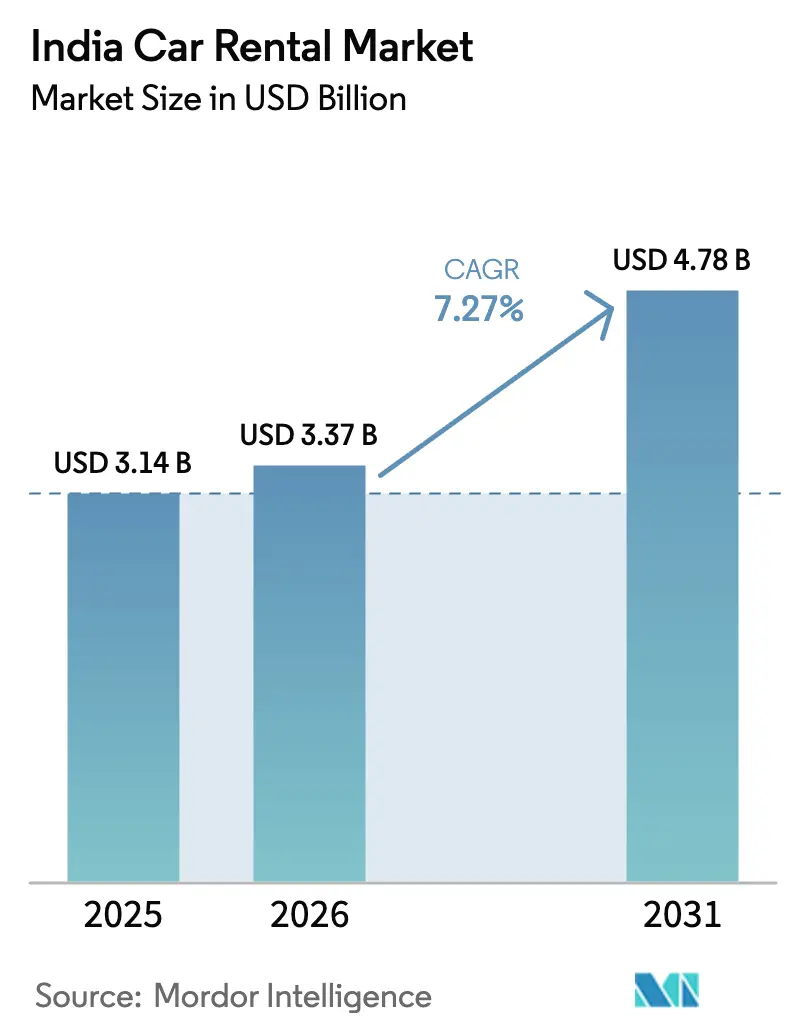

| Marktgröße im Basisjahr (2025) | 3.14 Milliarden US-Dollar |

| Marktgröße (2026) | 3.37 Milliarden US-Dollar |

| Marktgröße (2031) | 4.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.27% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-Mietwagen-Markt Analyse von Mordor Intelligence

Die Größe des Indien-Mietwagen-Marktes wird voraussichtlich von 3,14 Milliarden USD im Jahr 2025 auf 3,37 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 4,78 Milliarden USD erreichen, mit einer CAGR von 7,27 % über den Zeitraum 2026–2031. Die wirtschaftliche Wiederbelebung, der Ausbau von Schnellstraßen und eine unterstützende Steuerpolitik halten die Nachfrage stabil, auch wenn preissensible Reisende ihre Mobilitätsbudgets genau prüfen. Organisierte Betreiber konsolidieren weiterhin kleine Fuhrparks und bringen standardisierte Sicherheitsmerkmale sowie digitale Buchungstools für eine breitere Kundenbasis. Die Smartphone-Penetrationsrate von über 80 % unter städtischen Erwachsenen hat Online-Buchungen auf über zwei Drittel aller Reservierungen angetrieben, während Abonnementmodelle Unternehmenskäufern helfen, anfängliche Kapitalaufwendungen zu vermeiden. Politische Anreize für die Einführung von Elektrofahrzeugen und die Vereinfachung bundesstaatenübergreifender Genehmigungen verschaffen dem indischen Mietwagen-Markt zusätzliche Wachstumsvektoren, trotz kurzfristiger Kostendruck durch steigende Versicherungskosten.

Wichtigste Erkenntnisse des Berichts

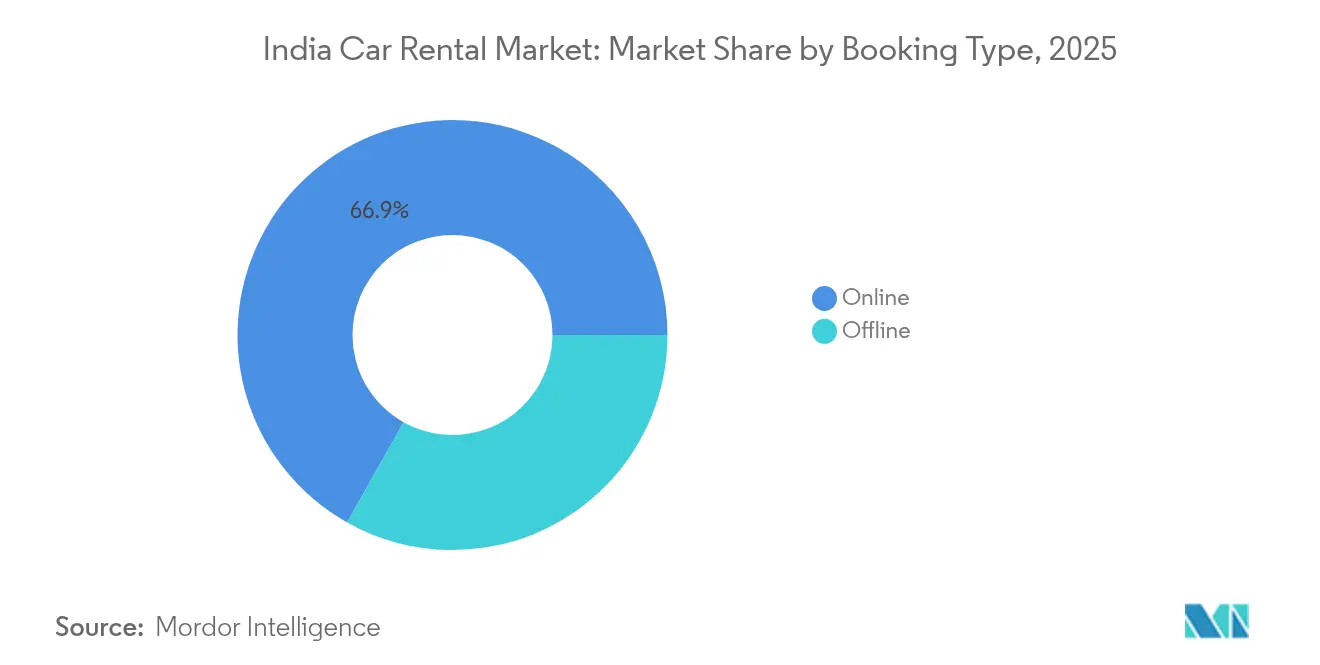

- Nach Buchungsart kontrollierten Online-Kanäle im Jahr 2025 einen Anteil von 66,85 % am Indien-Mietwagen-Markt und werden voraussichtlich im Prognosezeitraum (2026–2031) mit einer CAGR von 7,60 % wachsen.

- Nach Anwendungsart entfiel im Jahr 2025 ein Anteil von 57,74 % auf den Tourismus im indischen Mietwagen-Markt, während Pendeln und tägliche Mobilität im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 8,42 % wachsen werden.

- Nach Servicemodell kontrollierte der fahrergesteuerte Dienst im Jahr 2025 einen Anteil von 56,12 % am indischen Mietwagen-Markt, während das Selbstfahrer-Segment im Prognosezeitraum (2026–2031) voraussichtlich eine CAGR von 7,92 % verzeichnen wird.

- Nach Fahrzeugklasse kontrollierten Wirtschafts-/Budgetfahrzeuge im Jahr 2025 einen Anteil von 71,88 % am indischen Mietwagen-Markt, während das Luxus-/Premium-Segment im Prognosezeitraum (2026–2031) voraussichtlich eine CAGR von 8,82 % verzeichnen wird.

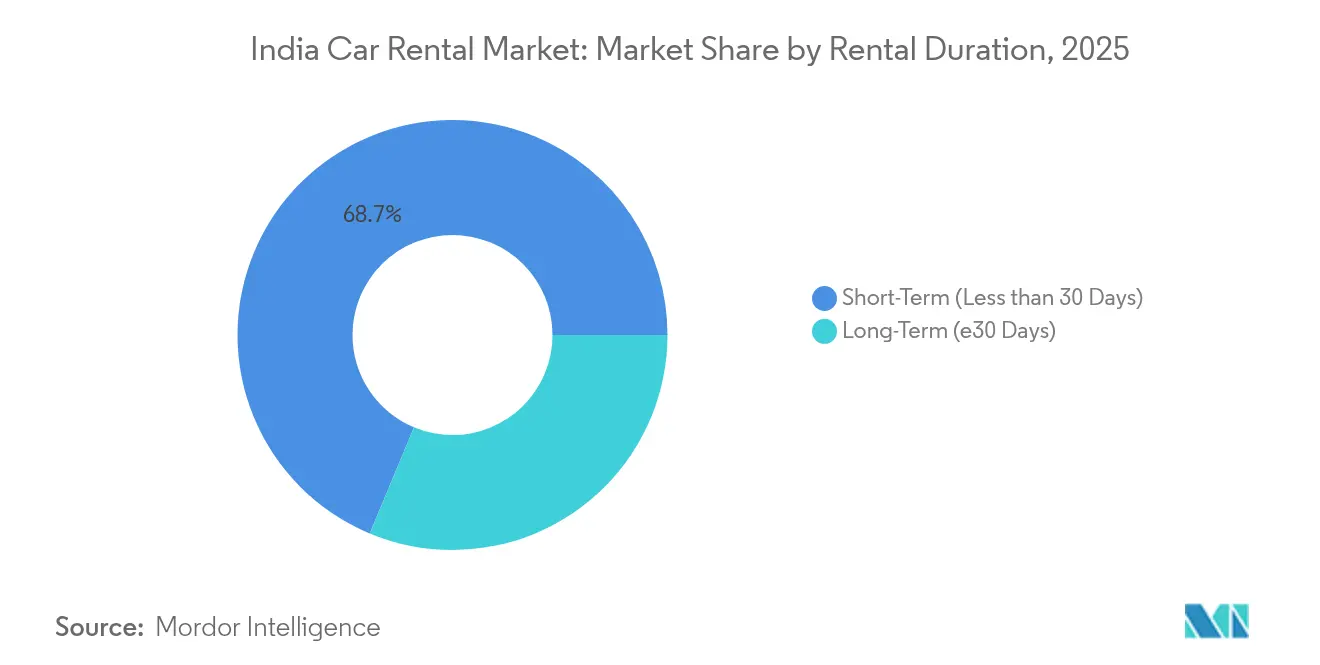

- Nach Mietdauer dominierten Kurzzeitmieten den indischen Mietwagen-Markt mit einem Anteil von 68,71 % im Jahr 2025, während Langzeitabonnements im Prognosezeitraum (2026–2031) für eine CAGR von 9,18 % positioniert sind.

- Nach Mietkanal kontrollierten Nicht-Flughafen-Mietvorgänge im Jahr 2025 einen Anteil von 76,10 % am Indien-Mietwagen-Markt, während Flughafenmieten im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 8,39 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indien-Mietwagen-Marktes

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Touristenstrom beflügelt den Inlandsmarkt | +1.8% | Wichtige Metropolen und Tourismuskreise | Mittelfristig (2–4 Jahre) |

| Unternehmen treiben die Gig-Mobilität voran | +1.5% | Metropolstädte und Industriezentren | Mittelfristig (2–4 Jahre) |

| Mobile-App-Buchungen steigen | +1.2% | Städte der Klasse I, Ausweitung auf Städte der Klasse II/III | Kurzfristig (≤ 2 Jahre) |

| EV-Fuhrparks wachsen durch Anreize | +0.9% | Politisch unterstützende Bundesstaaten | Langfristig (≥ 4 Jahre) |

| GST und Genehmigungen fördern den bundesstaatenübergreifenden Reiseverkehr | +0.7% | Nationale Korridore | Kurzfristig (≤ 2 Jahre) |

| Mietwagen integrieren sich in Reise-Ökosysteme | +0.6% | Flughäfen und Verkehrsknotenpunkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Inlands- und eingehender Touristenstrom

Inländische Urlauber werden voraussichtlich ein erhebliches Umsatzwachstum für Tourismusunternehmen im Geschäftsjahr 25 antreiben, was Mietunternehmen dazu veranlasst, zusätzliche Fuhrparks an spirituellen, Küsten- und Kulturerbe-Destinationen einzusetzen. Flexible Kurzzeitmieten sprechen Reisende an, die "Mikro-Urlaub"-Reiserouten suchen, die der öffentliche Nahverkehr nicht abdecken kann. Die Hotelauslastung, die im Jahr 2024 etwa 68 % erreicht, belebt die Synergien zwischen Flughafen und Bodentransport. Klein- und mittelgroße Veranstaltungen sowie ein stetiger Anstieg der Tagungsnachfrage verstärken die Nutzungsraten an Wochentagen und dämpfen die saisonale Volatilität. Staatliche Investitionen in Straßen, Schienenverbindungen und Destinationsmarketing vervielfältigen die Nachfrage nach gesetzeskonformen, technologiefähigen Mietwagen.

Wachstum der Geschäftsreisen und der Gig-Economy-Mobilitätsnachfrage

Indiens Geschäftsreisesektor wird voraussichtlich bis 2025 das Ausgabenniveau von vor 2019 wieder erreichen. Im Jahr 2024 erreichten die Ausgaben für Geschäftsreisen in Indien einen geschätzten Wert von 38,3 Milliarden USD, was das Land laut dem Globalen Verband für Geschäftsreisen (GBTA) zum achtgrößten Markt weltweit und zum viertgrößten in der Asien-Pazifik-Region (APAC) macht. Hybrides Arbeiten hat den Bedarf an sporadischem, aber hochwertigem Tür-zu-Tür-Transport erhöht, da Unternehmen langfristige Fahrerverträge einschränken. Mitarbeitertransport- und Fahrerservice-Mietdienste erschließen derzeit nur ein Fünftel einer adressierbaren Chance von INR 1 Lakh-Crore, was organisierten Neueinsteigern viel Raum lässt. Gig-Economy-Arbeiter bevorzugen Tages- oder Wochenpakete, die unbegrenzte Kilometer mit vorhersehbaren Tarifen kombinieren, was eine neue mittelfristige Nische im indischen Mietwagen-Markt schafft. KI-gestützte Routenplanung hilft Betreibern, Pünktlichkeitsziele trotz städtischer Staus zu erreichen.

Steigende Verbreitung von Mobile-App-basierten Buchungsplattformen

Integrationen wie die Kooperation von Zoomcar mit Mappls ermöglichen es Nutzern, nahegelegene Fahrzeuge zu finden, Tarife zu vergleichen und die Zahlung innerhalb einer einzigen Navigationsschnittstelle abzuschließen. Als "Drive Longer, Pay Less" bezeichnete Abonnementfunktionen fördern mehrmonatige Verpflichtungen und verbessern die Fuhrparkauslastung. KI-basierte Modellselektoren beseitigen die langjährige Unklarheit der Kategorien "Limousine" oder "SUV" und geben Reisenden Gewissheit über Kofferraumvolumen, Sicherheitsbewertungen und Infotainment-Funktionen. Peer-to-Peer-Angebote vergrößern das Angebot in kleineren Städten ohne Anschaffungskosten und erweitern den indischen Mietwagen-Markt, während der Overhead für Plattformbetreiber gering bleibt. Eingebettete Buchungsabläufe in Fluggesellschafts-, Zug- und Hotel-Apps werden voraussichtlich in den nächsten zwei Jahren zusätzliche Impulsbuchungen erfassen.

Einführung von Elektrofahrzeugen in Mietfuhrparks durch FAME-II-Anreize

Das PM-E-DRIVE-Programm, das bis März 2026 läuft, erstattet bis zu INR 10.000 pro Kilowattstunde für qualifizierte gewerbliche Elektrofahrzeuge und kompensiert damit 15–20 % der Vorabkosten [1]"Richtlinien des PM-E-DRIVE-Programms," Direktorat für Schwerindustrien, india.gov.in. Maharashtras Vorschlag, Autobahnmaut für Elektroautos zu erlassen, zielt darauf ab, die Kosten für Betreiber auf Überlandstrecken zu senken. Als Zeichen des Branchenvertrauens entstehen private Partnerschaften, wie ein Energiekonzern, der Tausende von Ladestationen für Mitfahrdienste unterstützt. Das Land kämpft jedoch mit einem Mangel an öffentlichen Ladestationen, da derzeit nur ein Bruchteil der bis zum Ende des Jahrzehnts prognostizierten Millionen betrieben wird. Infolgedessen konzentrieren Mietunternehmen ihre Elektrofahrzeugflotten strategisch in Delhi, Bengaluru und Mumbai und passen sich damit an Gebiete mit höherer Ladestationsdichte und Unternehmensbedarfs an.

Hemmfaktorauswirkungsanalyse*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzte Präsenz in Städten der Klasse I | -1.4% | Bundesweit Städte der Klasse II/III | Mittelfristig (2–4 Jahre) |

| Fahrgemeinschaftsdienste unterbieten Mehrtagesmieten | -1.1% | Metropolregionen mit dichten Fahrgemeinschaftsflotten | Kurzfristig (≤ 2 Jahre) |

| Hohe Compliance-Belastungen für Fuhrparkbetreiber | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Spärliches Elektrofahrzeug-Ladenetz schadet Mietwagen | -0.6% | Regionen außerhalb der Metropolen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Präsenz außerhalb von Städten der Klasse I

Ecos (India) Mobility erzielt 60 % seines Umsatzes aus nur vier Metropolregionen, was die Schwierigkeit verdeutlicht, die Servicequalität in kleineren Märkten auszubauen, wo Wartungsdienstleister und die Pannenunterstützung vor Ort dünn gesät sind. Fragmentierte lokale Steuern, abweichende Führerscheinkategorien und Lücken in der Flughafenanbindung erhöhen gemeinsam die Break-even-Fuhrparkgröße in Städten der Klasse II. Dennoch steigt der Gebrauchtwagenbesitz in diesen Städten rasant, was auf eine latente Nachfrage hinweist, die organisierte Mietwagenanbieter durch Franchise-Partnerschaften und kapitalleichte Peer-Fuhrparks erschließen könnten.

Preisvorteile von Fahrgemeinschaftsdiensten gegenüber Mehrtagesmieten

Fahrgemeinschaftsplattformen können Punkt-zu-Punkt-Fahrten zu Kilometerpreisen anbieten, die 10–30 % niedriger sind als volle Tagesmiettarife, insbesondere in Nebenzeiten, wenn die dynamische Preisgestaltung gedämpft bleibt. Ihr variables Kosten-Fahrermodell eliminiert Leerzeiten-Overhead und ermöglicht häufige Rabattgutscheine, die preissensible Reisende von Mehrtages-Paketen weglocken. Die Pay-as-you-go-Abrechnung passt zu sporadischen städtischen Reisegewohnheiten und reduziert die wahrgenommene Notwendigkeit, ein Fahrzeug für einen ganzen Tag zu behalten. Mietwagenbetreiber haben Mühe, diese Ausgangspreise zu erreichen, da Tagespakete Parkgebühren, Versicherungen und Mindestfahrerlöhne auch dann abdecken müssen, wenn das Fahrzeug geparkt ist. Die zunehmende Akzeptanz von Fahrgemeinschaftspässen und Unternehmens-Wallet-Integrationen verschiebt weitere Preisvergleiche zugunsten von App-Taxis und lässt Mietwagenflotten mit geringerer Auslastung an Wochentagen und stärkerer Abhängigkeit von Tourismus-Peaks am Wochenende zurück, um die Margen zu schützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungsart: Online-Plattformen festigen ihre Kontrolle

Der Indien-Mietwagen-Markt verzeichnet im Jahr 2025 einen Anteil von 66,85 % im Indien-Mietwagen-Markt für Buchungen über Websites oder Apps, die voraussichtlich im Prognosezeitraum (2026–2031) mit einer CAGR von 7,60 % wachsen werden. Plattformintegrationen mit Navigationssystemen reduzieren den Entdeckungsaufwand und liefern Daten zurück an Fuhrparkplanungsalgorithmen. Offline-Schalter bestehen in Bahnhofszentren, wo Walk-in-Reisende menschliche Unterstützung bevorzugen, aber automatisierte Kioske und QR-Code-Entsperrungen schließen die Komfortlücke rasch.

Peer-to-Peer-Systeme diversifizieren die Fahrzeugzusammensetzung des Fuhrparks und dringen in Wohnanlagen und Technologieparks vor, wo traditionelle Mietwagenfilialen fehlen. KI-Chatbots bearbeiten die meisten Serviceanfragen und reduzieren die durchschnittliche Lösungszeit erheblich. Mit E-Wallets verknüpfte Cashback-Kampagnen locken Budgetreisende an, während Abonnementbündel mit Smartphone-Upgrades branchenübergreifende Allianzen signalisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Anwendungsart: Pendelnachfrage übertrifft Freizeitbereich

Tourismus lieferte im Jahr 2025 noch einen Anteil von 57,74 % im Indien-Mietwagen-Markt, aber Wochentagspendelpakete zeigen mit einer CAGR von 8,42 % im Prognosezeitraum (2026–2031) die schnellste Entwicklung, da Stadtbewohner vom privaten Fahrzeugbesitz abrücken. Der Marktanteil des indischen Mietwagen-Marktes für Pendeln könnte bis zum Ende des Jahrzehnts erheblich steigen und die Lücke zu den Freizeitsegmenten verringern. Organisierte Mietvereinbarungen, die mit Unternehmensreiseplattformen verknüpft sind, gewährleisten vorhersehbare Preise und die Einhaltung der Fürsorgepflicht.

Spiritueller Tourismus und die "Mikro-Urlaub"-Kultur verlängern die Hochsaisonzeiten und glätten die Fuhrparkauslastung über die Quartale hinweg. Gleichzeitig führt das Wachstum bei Mikro-, Klein- und Mittelunternehmen zu einer Nachfrage nach fahrergestellten Shuttles, die Mitarbeiter zwischen vorstädtischen Fabriken und Verkehrsknotenpunkten befördern. Tagesabonnementpässe bündeln vier innerstädtische Fahrten unter einem festen Kilometerlimit und spiegeln die kreative Verpackungsstrategie der Betreiber wider.

Nach Servicemodell: Selbstfahrer-Dienst erodiert weiterhin die Abhängigkeit vom fahrergestellten Dienst

Fahrergesteuerte Fahrten hielten im Jahr 2025 einen Anteil von 56,12 % im Indien-Mietwagen-Markt. Dennoch wird vorhergesagt, dass Selbstfahrerbuchungen im Prognosezeitraum (2026–2031) mit einer CAGR von 7,92 % wachsen werden, da Navigations-Apps und Automatikgetriebe das eigenständige Fahren vereinfachen. Akteure im indischen Mietwagen-Markt modernisieren Fuhrparks mit Telematik, die Geschwindigkeit, Kraftstoffverbrauch und Fahrerverhalten überwacht und so Missbrauch und Versicherungsansprüche reduziert.

Abonnement-Hybride verbinden die Flexibilität des Selbstfahrers mit der Verfügbarkeit eines Fahrers auf Abruf für bestimmte Strecken und verwischen dabei die Kategoriengrenzen. Premium-Taxi-Einführungen mit KI-Fahrzeugabgleichsystemen ermöglichen es Fahrgästen, genaue Modelle zu garantieren, was den durchschnittlichen Umsatz pro Fahrt steigert. Kapitalleichte Beschaffung – bei der Anbieter 94 % der Fahrzeuge besitzen – hält Bilanzen flexibel und unterstützt schnelle geografische Ausrollungen.

Nach Fahrzeugtyp: Premium-Aufschwung inmitten des Wirtschaftssegment-Kerns

Wirtschaftsmodelle lieferten im Jahr 2025 einen Anteil von 71,88 % im Indien-Mietwagen-Markt. Dennoch verzeichnen Luxus- und Premiumfahrzeuge im Prognosezeitraum (2026–2031) eine CAGR von 8,82 % aufgrund steigender verfügbarer Einkommen und Unternehmens-Upgrades. Der geplante Rollout von 100 % vernetzten Fahrzeugflotten durch mehrere Akteure wird Infotainment- und ADAS-Funktionen in mittlere Fahrzeugklassen bringen und die Erlebnislücke verringern. Die Größe des Premiumfahrzeugsegments im indischen Mietwagen-Markt wird voraussichtlich zwischen 2025 und 2030 verdreifacht.

SUVs dominieren Freizeit- und Geschäftsmietverträge und sprechen Kunden an, die auf Überlandautobahnen Sitzhöhe und Gepäckkapazität schätzen. Die Einführung von Elektrofahrzeugen bleibt auf Premium-Untersegmente konzentriert, da hohe Aufkleber-Preise besser mit Premium-Tarifstrukturen und unternehmerischen ESG-Zielen übereinstimmen.

Nach Mietdauer: Langzeitpakete verschieben den Umsatzmix

Kurzzeitmieten unter 30 Tagen repräsentierten im Jahr 2025 einen Anteil von 68,71 % im Indien-Mietwagen-Markt, aber mehrmonatige Abonnements sollen das Langzeitsegment im Prognosezeitraum (2026–2031) mit einer CAGR von 9,18 % anheben. Unternehmen betrachten operationale Leasingverträge als Absicherung gegen Restwertsschwankungen und regulatorische Änderungen. Die vom Indien-Mietwagen-Markt generierte Marktgröße durch Langzeitpakete wird voraussichtlich bis 2030 verdoppelt.

Gig-Economy-Fachleute abonnieren 28-Tage-Zyklen mit unbegrenzten innerstädtischen Kilometern und stärken so die Auslastung an Wochentagen. Dynamische Preisgestaltungssysteme passen Kautionen und Kilometergebühren basierend auf Kreditwürdigkeit und telematisch verifiziertem Fahrverhalten an und belohnen sicheres Fahren mit niedrigeren Erneuerungsraten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Mietkanal: Flughäfen erholen sich, Nicht-Flughafen behält Massenanteil

Nicht-Flughafen-Abholungen halten im Jahr 2025 noch einen Anteil von 76,10 % im Indien-Mietwagen-Markt aufgrund niedrigerer Mieten und flexibler Standortplatzierung. Flughafenschalter verzeichnen jedoch im Prognosezeitraum (2026–2031) eine CAGR von 8,39 %, da internationale Ankünfte sich erholen. Akteure im indischen Mietwagen-Markt setzen Selbstbedienungsschließfächer ein, die die Übergabezeit auf unter fünf Minuten verkürzen und enge Anschlusszeiten einhalten.

Die Bharatmala-Initiative der Regierung hat neue sechsspurige Korridore eröffnet, die Touristen direkt von den Rollbahnen zu aufstrebenden Freizeitzentren leiten und so die Einwegbuchungen vom Flughafen aus erhöhen. Nicht-Flughafen-Betreiber reagieren mit kostenlosem Türlieferdienst innerhalb eines Radius von 15 km und nutzen gemeinsame Fahrerpools zur Optimierung der Routenplanung.

Geografische Analyse

Der Umsatz bleibt stark metropolitan: Mumbai, Delhi, Bengaluru und Hyderabad machen einen Großteil des Indien-Mietwagen-Marktes aus, decken jedoch weniger als 4 % der bedienten Städte ab. Jede Metropolregion verzeichnet Penetrationsraten von über 35 Fahrzeugen pro 10.000 Einwohner gegenüber unter 5 für Städte der Klasse II. Interstaatliche Projekte wie der Delhi–Mumbai-Expressway reduzieren die Transitzeiten um 12 Stunden, stimulieren Einwegmieten und erweitern die Einzugsgebiete für städtische Anbieter. Maharashtras Aggregatorregeln, die ab Oktober 2025 gelten, harmonisieren die Tarife zwischen App- und Offline-Betreibern, stärken das Verbrauchervertrauen und formelle Fuhrparkregistrierungen.

Cluster der zweiten Stufe – Ahmedabad, Kochi, Chandigarh und Lucknow – verzeichnen ein zweistelliges Wachstum, da Flughafenerweiterungen und Hotelinvestitionen realisiert werden. Allerdings begrenzt die lückenhafte Ladeinfrastruktur den Einsatz von Elektrofahrzeugen außerhalb der Metropolen; weniger als 400 öffentliche Ladestationen betreiben alle Standorte der Klasse II zusammen. Staatliche Anreize wie Kfz-Steuerbefreiungen in Gujarat und Mautrabatte in Maharashtra senken die Betriebskosten, bleiben jedoch bundesweit inkonsistent.

Tourismuskreise in Uttarakhand, Rajasthan und Goa zeigen eine robuste Wochenendnachfrage; Betreiber verzeichnen daher eine 30–40 % überdurchschnittliche Kilometerauslastung in Freitag-Montag-Blöcken. Spirituelle Korridore, die Varanasi, Ayodhya und Puri umfassen, verzeichnen Spitzen in Festivalzeiten, was Fuhrpark-Repositionierungsstrategien erfordert. Das Prioritätsprogramm der Regierung für ländliche Straßen ergänzt Schnellstraßen, indem es Dörfer mit Ausfallstraßen verbindet, sodass Betreiber Last-Mile-Erweiterungen anbieten und neue Besuchersegmente erschließen können.

Wettbewerbslandschaft

Der Indien-Mietwagen-Markt ist fragmentiert. Jüngste Konsolidierungsschritte – MakeMyTrips Mehrheitsbeteiligung an Savaari und CarDekhos Kauf von Revv – spiegeln eine strategische Wende hin zu Skaleneffekten und Multi-Service-Super-Apps wider [3]"MakeMyTrip übernimmt Savaari-Beteiligung," Economic Times, economictimes.indiatimes.com. Marktführer verbessern ihre Differenzierung durch KI-Fuhrparkplanung, IoT-basierte präventive Wartung und anpassbare Abonnements. Die Technologieausgaben betragen durchschnittlich 5–6 % des Umsatzes und umfassen proprietäre Telematik-Stacks und cloudbasierte Buchungssysteme.

Fahrgemeinschaftsaggregatoren treten in Mehrtages-Mietsegmente ein und nutzen dabei gebundene Fahrernetzwerke und Daten. Traditionelle Mietwagenbetreiber begegnen dem mit anbieterbeschafften Fuhrparks, um kapitalleicht und geografisch flexibel zu bleiben. Unternehmenskunden fordern zunehmend ESG-konforme Transportmittel; als Reaktion darauf verpflichten sich Lieferanten, bis 2027 25 % elektrische Fahrzeuge einzusetzen. Partnerschaften mit inländischen Originalausrüstern beschleunigen die Verfügbarkeit elektrischer Fahrzeuge, während gemeinsame Batterietauschstationen die Reichweitenangst verringern.

Staatliche Tarif- und Sicherheitsvorschriften erhöhen die Compliance-Schwellen, was Mikro-Fuhrparks aus dem Markt drängen könnte und indirekt den Marktanteil größerer Plattformen steigert. Dennoch bleibt die Kundenloyalität fluid und hängt eher von Fahrzeugqualität und Buchungstransparenz als von Markenheritage ab. Investitionskapital fließt zu technologieorientierten Herausforderern, die Abonnementpakete und eingebettete APIs für Reiseportale in den Vordergrund stellen.

Führende Unternehmen der Indien-Mietwagen-Branche

Zoomcar

Revv

Ola Drive

Avis India

Myles

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: GoWheelo, Indiens führende Zweirad-Mietplattform, expandierte unter einer einheitlichen Markenidentität in die Vierrad-Vermietung mit dem Ziel, sich als umfassender städtischer Mobilitätspartner zu positionieren.

- Dezember 2024: Zoomcar führte "Zoomcar Cabs" in Bengaluru ein und bietet KI-gestützte Fahrzeugauswahl für zwei Stunden bis 30 Tage an.

- September 2024: Zoomcar und Mappls MapmyIndia integrierten die direkte Mietwagenbuchung in die Mappls-Navigations-App mit Abdeckung von 99 Städten.

- März 2024: Eco Mobility erweiterte seinen gewerblichen Mietwagen-Fußabdruck auf 10 weitere Städte mit dem Ziel, bis zum Geschäftsjahr 2025 in 125 Städten präsent zu sein.

Berichtsumfang des Indien-Mietwagen-Marktes

Mietwagen bezieht sich auf einen Dienst, bei dem ein Fuhrparkunternehmen Kraftfahrzeuge für einen bestimmten Zeitraum zu einem vorab festgelegten Preis an Kunden verleiht. Der Mietwagen-Markt umfasst eine Vielzahl von Unternehmen, die in ganz Indien Fahrzeugmietdienstleistungen anbieten.

Der Indien-Mietwagen-Markt ist nach Buchungsart, Anwendungsart, Fahrzeugtyp und Mietdauer segmentiert. Nach Buchungsart ist der Markt in Online und Offline segmentiert. Nach Anwendungsart ist der Markt in Tourismus und Pendeln segmentiert. Nach Fahrzeugtyp ist der Markt in Luxus-/Premiumfahrzeuge und Wirtschafts-/Budgetfahrzeuge segmentiert. Nach Mietdauer ist der Markt in Kurzzeit und Langzeit segmentiert.

Der Bericht bietet Marktgröße und Prognosewert (USD) für alle oben genannten Segmente.

| Online |

| Offline |

| Tourismus |

| Pendeln / Tägliche Mobilität |

| Selbstfahrer |

| Fahrergestellter Dienst |

| Unternehmensleasing / Abonnement |

| Luxus- / Premiumfahrzeuge |

| Wirtschafts- / Budgetfahrzeuge |

| Kurzzeit (weniger als 30 Tage) |

| Langzeit (größer als/gleich 30 Tage) |

| Flughafen |

| Nicht-Flughafen |

| Nach Buchungsart | Online |

| Offline | |

| Nach Anwendungsart | Tourismus |

| Pendeln / Tägliche Mobilität | |

| Nach Servicemodell | Selbstfahrer |

| Fahrergestellter Dienst | |

| Unternehmensleasing / Abonnement | |

| Nach Fahrzeugtyp | Luxus- / Premiumfahrzeuge |

| Wirtschafts- / Budgetfahrzeuge | |

| Nach Mietdauer | Kurzzeit (weniger als 30 Tage) |

| Langzeit (größer als/gleich 30 Tage) | |

| Nach Mietkanal | Flughafen |

| Nicht-Flughafen |

Wesentliche im Bericht beantwortete Fragen

Wie schnell wird der Indien-Mietwagen-Markt voraussichtlich bis 2031 wachsen?

Es wird erwartet, dass er mit einer CAGR von 7,27 % wächst und den Umsatz von 3,37 Milliarden USD im Jahr 2026 auf 4,78 Milliarden USD im Jahr 2031 steigert.

Welcher Buchungskanal dominiert derzeit die nationalen Mietwagen-Reservierungen?

Online-Plattformen erfassten 66,85 % der Buchungen im Jahr 2025 und werden voraussichtlich ihren Vorsprung ausbauen.

Welche Rolle werden Elektrofahrzeuge in den nächsten fünf Jahren spielen?

Die Einführung von Elektrofahrzeugen sollte sich beschleunigen, da FAME-II- und PM-E-DRIVE-Anreize die Investitionskosten senken, obwohl die Ladestationsdichte außerhalb der Metropolen eine Einschränkung bleibt.

Welches Kundensegment treibt das schnellste Wachstum der Mietdauer an?

Langzeitabonnements, die an Unternehmens- und Gig-Economy-Nutzer gebunden sind, werden voraussichtlich mit einer CAGR von 9,18 % wachsen und kurzfristige Freizeitmieten übertreffen.

Seite zuletzt aktualisiert am: