Marktgröße und Marktanteil des Mietwagenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

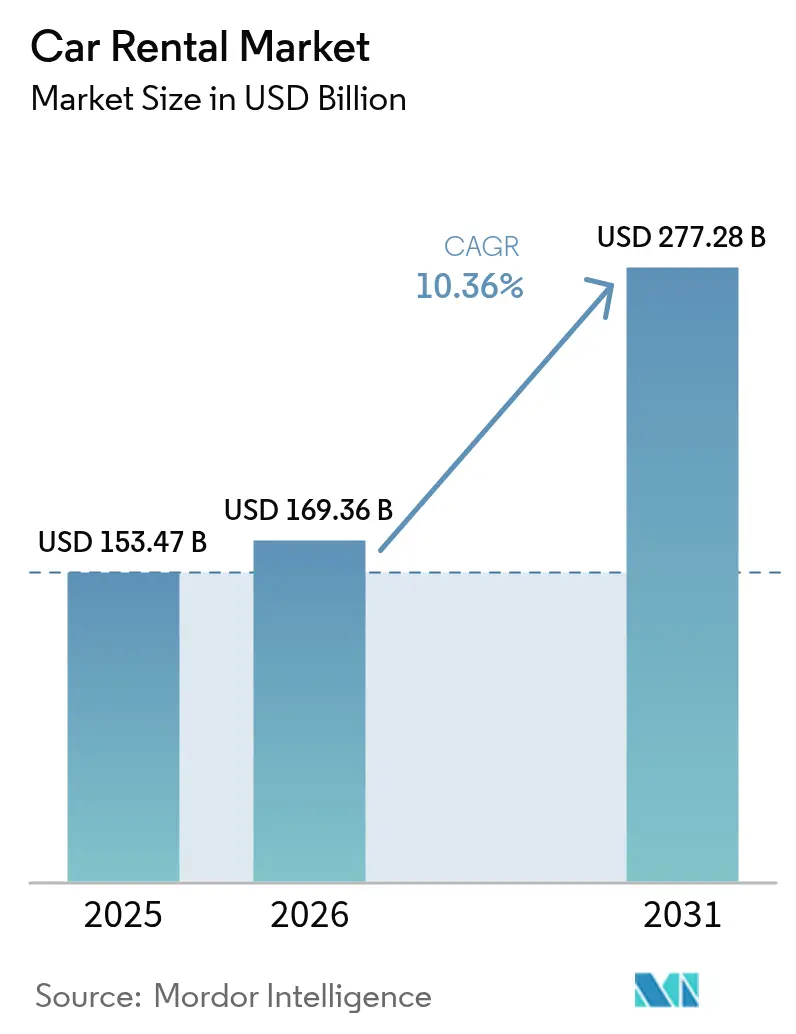

| Marktgröße (2026) | 169.36 Milliarden US-Dollar |

| Marktgröße (2031) | 277.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mietwagenmarktanalyse von Mordor Intelligence

Der Mietwagenmarkt wurde im Jahr 2025 auf 153,47 Milliarden USD geschätzt und soll von 169,36 Milliarden USD im Jahr 2026 auf 277,28 Milliarden USD bis zum Jahr 2031 wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 10,36 % während des Prognosezeitraums (2026–2031). Dieser Verlauf bestätigt die entschlossene Erholung des Sektors nach seinem pandemiebedingten Tiefpunkt. Steigende verfügbare Einkommen in Schwellenländern, kontinuierliche Ausbaumaßnahmen der Flughafeninfrastruktur und ein breiterer Zugang zu digitalen Buchungskanälen treiben eine nachhaltige Nachfrage an. Betreiber erschließen zusätzliche Einnahmen, indem sie dynamische Preisgestaltungssysteme mit Daten zu Flugankünften, Autobahnstaus und lokalen Veranstaltungen verknüpfen. Peer-to-Peer-Plattformen, einst als Randerscheinung betrachtet, haben ihre Sicherheitsgarantien und Treueprogramme ausgebaut und neue Anbieter in das Ökosystem gelockt. Die Elektrifizierung der Fahrzeugflotten verläuft uneinheitlich, doch unternehmerische Nachhaltigkeitsvorgaben haben eine stetige Beschaffung emissionsarmer Modelle sichergestellt, trotz aufsehenerregender Wertberichtigungen bei einigen etablierten Marktteilnehmern.

Wesentliche Erkenntnisse des Berichts

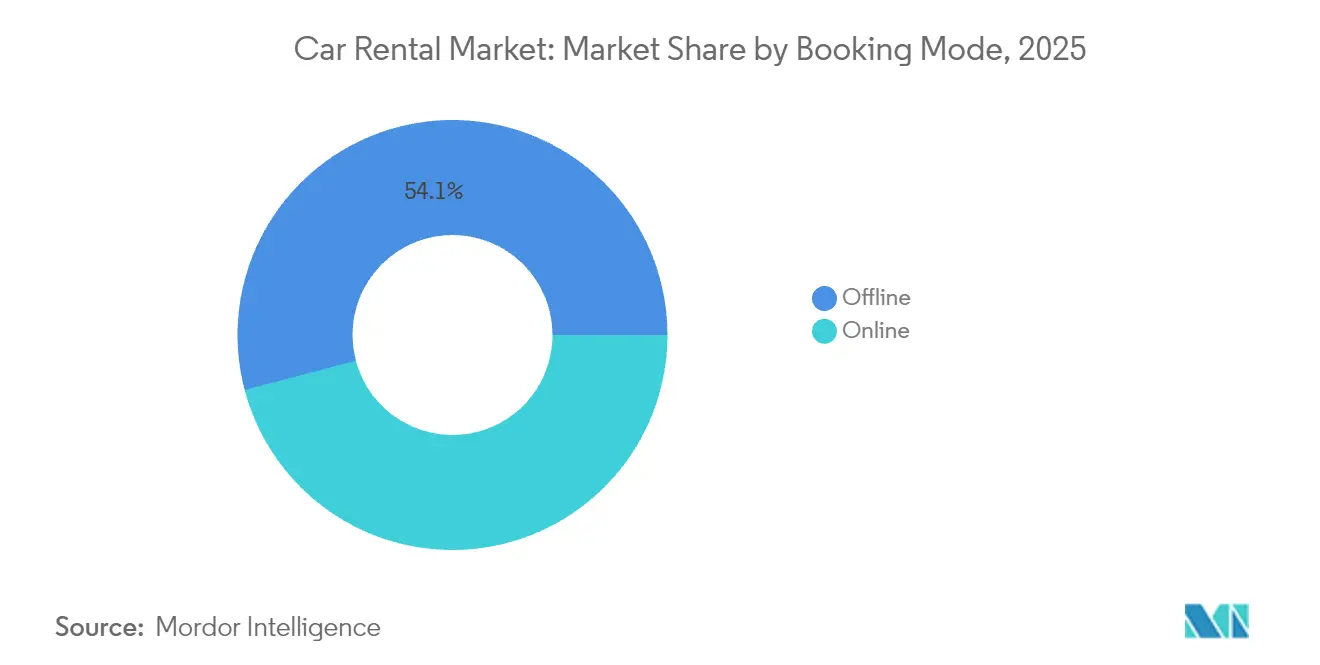

- Nach Buchungsmodus führten Offline-Plattformen den Mietwagenmarkt im Jahr 2025 mit einem Anteil von 54,12 %, während Online-Plattformen im Prognosezeitraum (2026–2031) voraussichtlich mit einer CAGR von 10,42 % wachsen werden.

- Nach Anwendung entfiel auf Freizeitreisen im Jahr 2025 ein Anteil von 55,68 % am Mietwagenmarkt, und es wird erwartet, dass dieser Bereich im Prognosezeitraum (2026–2031) mit einer CAGR von 10,45 % wächst.

- Nach Endnutzer hielten Selbstfahrer im Jahr 2025 einen Anteil von 66,02 % am Mietwagenmarkt, während Peer-to-Peer-Anbieter mit einer projizierten CAGR von 10,58 % im Prognosezeitraum (2026–2031) das höchste Wachstum verzeichneten.

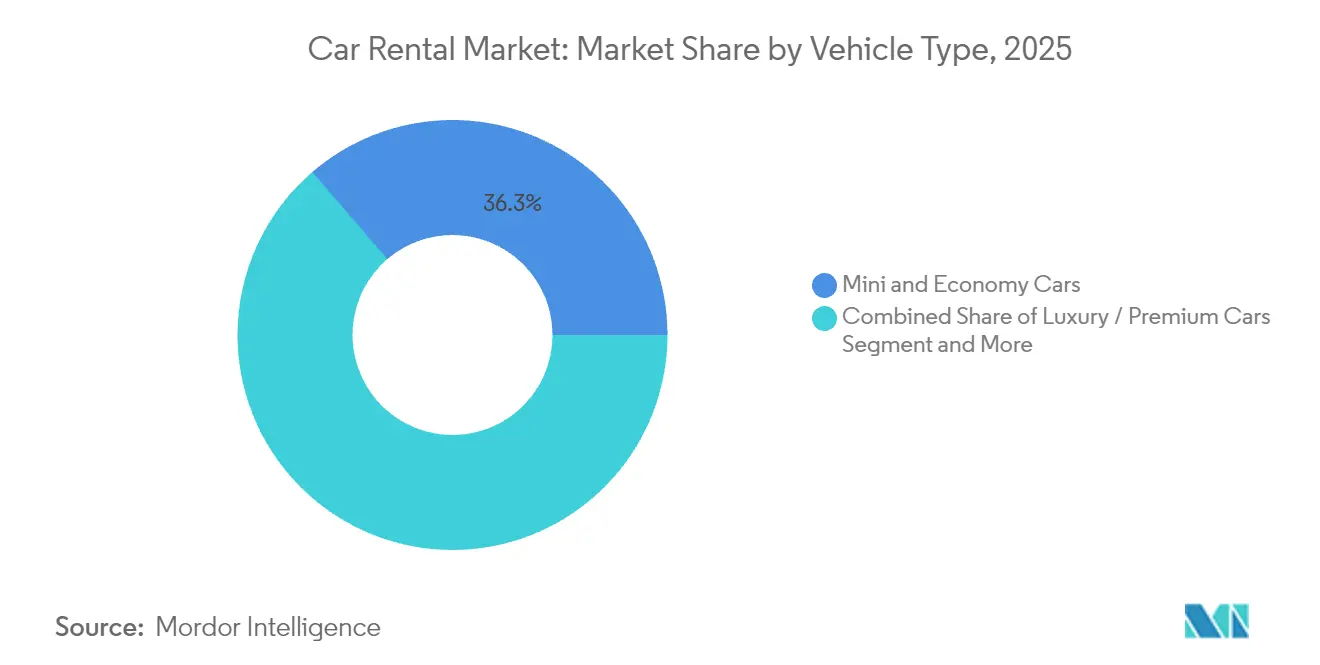

- Nach Fahrzeugtyp entfielen im Jahr 2025 36,30 % des Mietwagenmarkts auf Mini- und Kleinwagen. SUVs und Großraumlimousinen (MPVs) sollen im Prognosezeitraum (2026–2031) mit einer CAGR von 10,49 % expandieren.

- Nach Mietdauer entfielen im Jahr 2025 64,88 % des Mietwagenmarkts auf Kurzzeitbuchungen, während Langzeitabonnements mit einer CAGR von 10,55 % im Prognosezeitraum (2026–2031) zu wachsen bereit sind.

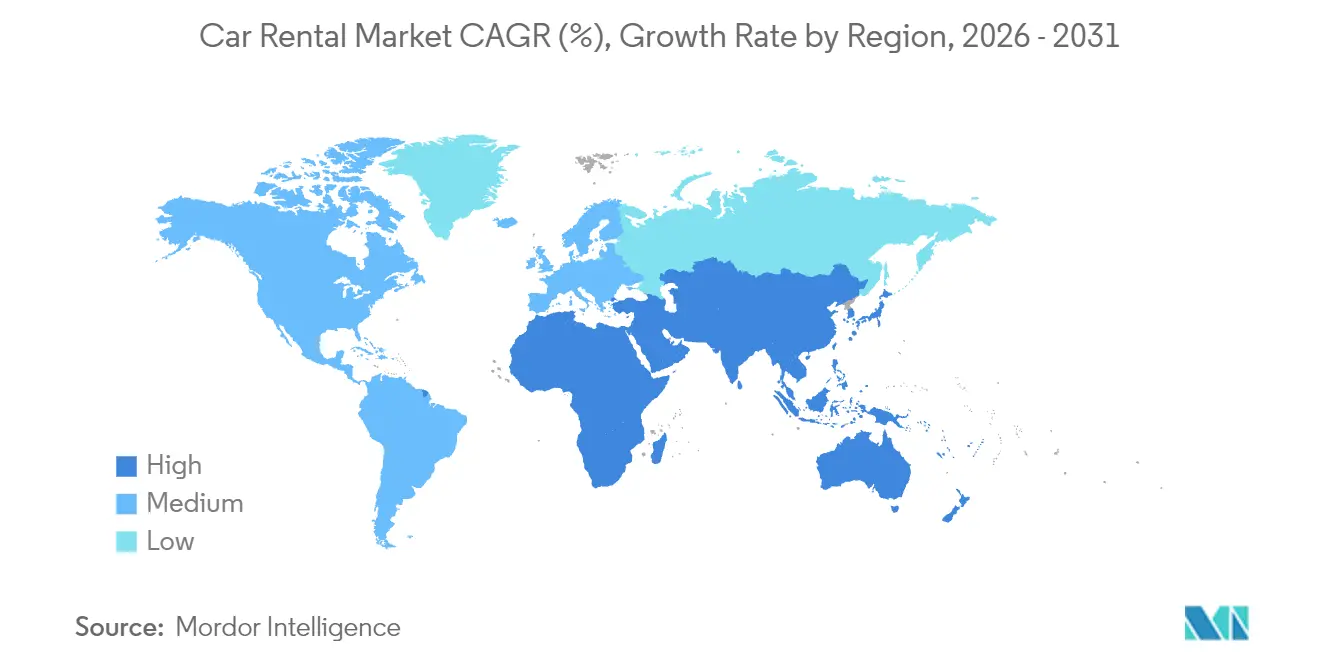

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,02 % am Mietwagenmarkt, und der asiatisch-pazifische Raum verzeichnet voraussichtlich das schnellste Wachstum mit einer CAGR von 10,62 % im Prognosezeitraum (2026–2031).

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Mietwagenmarkttrends und -erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Aufschwung des Freizeitreiseverkehrs nach der Pandemie | +2.8% | Global, mit stärkeren Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Online-Buchungsplattformen | +2.1% | Global, mit beschleunigter Einführung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Expansion von Billigfluggesellschaften | +1.9% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Unternehmerische ESG-Vorgaben beschleunigen die Einführung von Elektrofahrzeug-Mietflotten | +1.7% | Nordamerika und EU, Frühanwenderschaft in städtischen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Datengesteuerte dynamische Preisgestaltungswerkzeuge | +1.4% | Global, mit fortgeschrittener Implementierung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausbau der Flughafeninfrastruktur | +1.2% | Asiatisch-pazifischer Raum, Naher Osten, ausgewählte afrikanische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Aufschwung des Freizeitreiseverkehrs nach der Pandemie

Die Passagierzahlen im Freizeitreisebereich haben die Höchststände vor der Covid-19-Pandemie übertroffen, wobei die Sicherheitskontrollen der US-amerikanischen Transportbehörde (Transportation Security Administration) im Jahresvergleich um weniger als ein Zehntel gestiegen sind und ähnliche Zuwächse an europäischen Flughäfen zu verzeichnen sind[1]„Checkpoint Travel Numbers for 2025,” Transportation Security Administration, tsa.gov. Höhere Auslastungsfaktoren führen direkt zu einem stärkeren Durchsatz an Mietschaltern, insbesondere an Wochenenden, an denen hybride Arbeitsmodelle längere Aufenthalte ermöglichen. Reisende buchen früher und behalten Fahrzeuge länger, ein Muster, das den Umsatz pro Transaktion für Betreiber steigert, die tagesbasierte Auslastungsziele verfolgen. Bleisure-Reisen verlängern die durchschnittliche Mietdauer, da Führungskräfte persönliche Tage anhängen. Die Normalisierung von Unternehmensveranstaltungen erhöht die Nachfragedichte unter der Woche, sodass Flottenplaner Ressourcen gleichmäßiger über die Woche verteilen können. Die Preisstabilität bleibt evident, da American Express Global Business Travel prognostiziert, dass die täglichen US-amerikanischen Mietraten trotz steigender Flottenkapazitäten im Jahr 2025 leicht steigen werden[2]„Air Monitor 2025,” American Express Global Business Travel, gbt.americanexpress.com.

Zunehmende Verbreitung von Online- und Mobilbuchungsplattformen

Da digitale Kanäle die Kundengewinnung neu definieren, passt das cloudnative Preisgestaltungssystem von Avis Budget Group Angebote für seine Treuemitglieder schnell an[3]„Rate Shop Modernization Press Release,” Avis Budget Group, avis.com. Mobile Apps vereinfachen den Check-in, ermöglichen den Zusatzverkauf von Versicherungen und erlauben Verlängerungen während der Fahrt per Tastendruck, wodurch die Wartezeit am Schalter verkürzt wird. Reibungslose Zahlungsabläufe fördern den Querverkauf von Pannenhilfe, Mautpaketen und steigern die Anbindungsraten. Uber-Nutzer in ausgewählten Städten können nun Turo-Fahrzeuge direkt über die Uber-App reservieren und so beide Plattformen nahtlos integrieren. Dieser Schritt leitet Millionen monatlich aktiver Nutzer in Turos Mietkanal, und das zu marginalen Kosten[4]„Uber and Turo Partnership Announcement,” Uber Technologies Inc., uber.com. Prädiktive Analysen nutzen Clickstream- und Flugdaten, um Nachfragekurven für Städtepaare zu verfeinern, sodass Betreiber Lagerbestände umverteilen können, bevor Spitzennachfragen eintreten.

Expansion von Billigfluggesellschaften schafft multimodale Reisennachfrage

Billigfluggesellschaften erschließen Regionalflughäfen, die weit außerhalb der Stadtgrenzen liegen, und katalysieren damit die Nachfrage nach Mietfahrzeugen auf der letzten Meile. Adanis Umgestaltung des Internationalen Flughafens Mumbai ist auf massive zusätzliche Passagierzahlen bis 2025 ausgelegt, mit angrenzenden Abholbuchten, die für Mietflotten vorgesehen sind. Punkt-zu-Punkt-Flugnetzwerke veranlassen Reisende, offene Reiserouten zu planen, die eine flexible Bodenmobilität erfordern. In Südostasien kombinieren Inlandstouristen günstige Flüge mit Selbstfahrerurlauben, da das Fernverkehrsbahnnetz noch lückenhaft ist. Betreiber, die direkt mit Fluggesellschaften zusammenarbeiten, gewinnen gebündelten Buchungsverkehr und sichern sich erstklassige Stellflächen an neuen Terminals. Diese Verknüpfungen schaffen eine integrierte Mobilitätsstrategie, die das Mietfahrzeug als logische Verlängerung eines Flugtickets positioniert.

Unternehmerische ESG-Vorgaben beschleunigen die Einführung von Elektrofahrzeug-Mietflotten

Globale Unternehmen haben wissenschaftsbasierte Ziele festgelegt, die sich auf Reiserichtlinien auswirken und Mitarbeiter zu emissionsarmen Optionen lenken. Enterprise Mobility betreibt nun Tausende von Batterieelektrofahrzeugen in den Vereinigten Staaten, Kanada und Europa, um diesen Vorgaben gerecht zu werden. Britische Unternehmen setzen zunehmend auf Elektrofahrzeuge, wie die geleaste Fahrzeugflotte des Landes belegt, die deutlich niedrigere durchschnittliche CO₂-Emissionen und einen erheblichen Anteil an Batterieelektrofahrzeugen bei Neuzulassungen aufweist. Premium-Preise für Elektrofahrzeugklassen helfen, Anschaffungskosten zu decken, doch hohe Abschreibungen und Reparaturkosten belasten die Margen. Hertz veräußert strategisch einen großen Teil seiner Elektrofahrzeugflotte unter Inkaufnahme entsprechender Finanzbelastungen, um Risiken besser zu steuern. Betreiber erproben weiterhin Abonnementpakete, die CO₂-Berichterstattung und Ladezugang gegen eine einmalige Gebühr bündeln und so den Nachhaltigkeits-Dashboards der Beschaffungsteams entsprechen.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Popularität von Fahrdienstvermittlungen und Carsharing-Alternativen | -1.8% | Global, mit konzentrierter Auswirkung in städtischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Steigendes Restwertrisiko infolge schneller Elektrofahrzeug-Technologiezyklen | -1.5% | Global, mit akuten Auswirkungen in Märkten mit hoher Elektrofahrzeug-Durchdringung | Langfristig (≥ 4 Jahre) |

| Konzessionsgebühren an Flughäfen belasten die Margen der Betreiber | -0.9% | Global, mit stärkeren Auswirkungen in großen Flughafendrehkreuzen | Mittelfristig (2–4 Jahre) |

| Regulatorische Beschränkungen für Fahrzeuge mit Verbrennungsmotor | -0.7% | Europa und Nordamerika, Ausweitung auf städtische Ballungsräume im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Popularität von Fahrdienstvermittlungen und Carsharing-Alternativen

App-basierte Fahrdienstleistungen gewinnen im Bereich der Bodentransportausgaben an Dominanz, wobei Plattformen wie Uber und Lyft den städtischen Reiseverkehr beherrschen, was zu einem Rückgang der traditionellen Mietwagen führt. Preistransparenz, bargeldlose Zahlung und der Service des Fahrers als Concierge sprechen Stadtbesucher an, die ungern durch Verkehr und Parkprobleme navigieren. Peer-to-Peer-Plattformen stellen einen weiteren Wettbewerbsfaktor dar: Diese Modelle umgehen Flughafenkonzessionsgebühren und ermöglichen so niedrigere Ausgangspreise. Traditionelle Betreiber haben mit Expressabholspuren und dem Eingehen von White-Label-Partnerschaften reagiert, um in innerstädtischen Korridoren wieder relevant zu werden. Dennoch sehen sich städtische Tagesmieten weiterhin strukturellem Druck durch On-Demand-Alternativen ausgesetzt.

Steigendes Restwertrisiko infolge schneller Elektrofahrzeug-Technologiezyklen

Aggressive Preisgestaltung der Hersteller und rasante Batterientechnologieinnovationen erschüttern die Wiederverkaufserwartungen. Infolgedessen haben Leasinggeber die Restwerte als Reaktion auf einen erheblichen Rückgang der Angebote für gebrauchte Elektrofahrzeuge, insbesondere von Tesla-Fahrzeugen, angepasst. ALG hat die Restwertprognosen für die meisten Elektrofahrzeugnamensschilder nach unten korrigiert, was Flottenentscheidungen erschwert. Betreiber, die große Elektrofahrzeugbestellungen in Erwägung ziehen, müssen nun mehrere Entsorgungsszenarien modellieren und den Wiederverkauf über garantierte Rückkaufklauseln absichern. Die Volatilität dämpft kurzfristige Elektrifizierungsvorhaben, selbst wenn Unternehmenskunden grüne Flotten fordern und so eine Zug-Druck-Dynamik entsteht, die die Wachstumskurve des Mietwagenmarkts belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungsmodus: Digitale Kanäle gestalten die Kundengewinnung neu

Im Jahr 2025 entfielen auf Offline-Plattformen 54,12 % des Mietwagenmarkts. Unterdessen wird für Online-Plattformen im Prognosezeitraum (2026–2031) eine robuste Wachstumsrate von 10,42 % CAGR erwartet. Diese sich wandelnde Marktlandschaft hat die Bedeutung traditioneller stationärer Schalter verringert, paradoxerweise jedoch die globale Reichweite selbst mittelgroßer Marken erweitert. Der Komfort ist für Treuemitglieder greifbar: Vorausgefüllte Profile und sichere mobile Schlüssel ermöglichen es ihnen, Schalter gänzlich zu umgehen und so ihr Erlebnis zu optimieren. Darüber hinaus können Kunden dank Push-Benachrichtigungen bei Flugverspätungen mühelos ihre Abholzeiten anpassen, was die Gesamtzufriedenheit steigert. Während Offline-Laufkundschaft in Regionen mit begrenztem Smartphone-Zugang noch eine Rolle spielt, kämpft sie mit höheren Buchungskosten aufgrund von Personal- und Betriebsaufwendungen.

Der digitale Verkehr konvergiert zunehmend mit Anwendungen von Fluggesellschaften, Hotelplattformen und Drittanbieter-Online-Reisebüros, die nun Mobilitätsoptionen im Querverkauf anbieten. Diese Integration senkt die Kundenakquisitionskosten und ebnet den Weg für zusätzliche Einnahmen durch gebündelte Dienstleistungen wie Versicherungen und GPS-Zusatzleistungen. Darüber hinaus verschaffen die aus diesen Transaktionen gewonnenen Datenbestände Flottenplanern Einblicke in die Nachfrage für Städtepaare, was rechtzeitige Flottentransfers ermöglicht und Leerstandstage reduziert. Infolgedessen haben Betreiber, die API-First-Strategien verfolgen, ihre Wettbewerber bei Auslastungskennzahlen im Mietwagenbereich deutlich übertroffen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Anwendung: Freizeitreisen treiben die Markterweiterung voran

Basierend auf Trends im Erlebnistourismus generierten Freizeitreisende im Jahr 2025 einen Anteil von 55,68 % am Mietwagenmarkt und werden im Prognosezeitraum (2026–2031) eine CAGR von 10,45 % aufrechterhalten. Familien, die mehrere Stationen umfassende Urlaubsreisen planen, schätzen die Fahrzeugkontrolle und die Gepäckflexibilität, die Gruppenreisen nicht bieten. Berührungslose Lieferoptionen, die während der Pandemie eingeführt wurden, bleiben beliebt, da sie Mietern ermöglichen, direkt vom Gepäckband zur Parkbucht zu gelangen und überfüllte Shuttle-Busse zu meiden. Hohe Kraftstoffeffizienz und geräumige Ladeflächen rangieren ganz oben auf der Präferenzliste von Freizeitreisenden und lenken die Beschaffung in Richtung Crossover-Modelle.

Geschäftsreisen erholen sich auf die Reisezahlen von 2019, da die durchschnittliche Mietdauer aufgrund hybrider Arbeitsmodelle gestiegen ist, die es Mitarbeitern ermöglichen, persönliche Tage anzuhängen. Diese Verbindung von Geschäfts- und Freizeitreisen fördert die Auslastung unter der Woche und am Wochenende und verstetigt die Umsatzkurve. Programmierbare Unternehmenskonten, die Emissionsberichterstattung bündeln, helfen Betreibern, nachhaltigkeitsorientierte Unternehmen anzuziehen und die Nachfragestabilität zu stärken, selbst wenn die Reisevolumina von Unternehmen ein Plateau erreichen.

Nach Endnutzer: Peer-to-Peer-Modelle stören traditionelle Segmente

Selbstfahrer hielten im Jahr 2025 einen Anteil von 66,02 % am Mietwagenmarkt, was die persönliche Autonomie als dominantes Motiv für Mietwagenmarkt-Kunden unterstreicht. Unterdessen wachsen Peer-to-Peer-Mieten mit einer CAGR von 10,58 % im Prognosezeitraum (2026–2031) und nagen an den Einstiegspreissegmenten. Anbieter monetarisieren ungenutzte Privatfahrzeuge in Wohngebieten, die näher an Mietern als Flughafendepots sind. Bewertungssysteme und Versicherungsgarantien haben Sicherheitsbedenken abgebaut, die früher die Einführung begrenzten. Traditionelle Unternehmen reagieren, indem sie Leerlauffahrzeuge in urbane Abonnementprogramme für Stadtbewohner verpacken und so die Auslastung älterer Fahrzeuge schützen.

Unternehmensflotten erkunden zunehmend flexible Abonnements, indem sie starre Leasingverträge gegen mietbasierte Modelle tauschen, die sich an verändernde Mitarbeiterzahlen anpassen. Dieser Wandel lenkt einen Teil der Unternehmenskilometer in Richtung Langzeitmietverträge, einschließlich Wartung und Pannenhilfe. Chauffeur-Fahrdienstleistungen bedienen Führungskräfte und Luxustouristen in Regionen mit schwierigen Straßenbedingungen, machen jedoch nur einen kleinen Teil des gesamten Mietwagenmarkts aus.

Nach Fahrzeugtyp: SUVs führen das Wachstum trotz Dominanz der Wirtschaftsklasse an

Mini- und Kleinwagen kontrollieren im Jahr 2025 einen Anteil von 36,30 % des Mietwagenmarkts, was auf preissensible Reisende und Unternehmen zurückzuführen ist, die tägliche Preisobergrenzen durchsetzen. Dennoch werden SUVs und Großraumlimousinen (MPVs) voraussichtlich die schnellste CAGR von 10,49 % im Prognosezeitraum (2026–2031) verzeichnen und dabei Aufstiegsaspiration sowie Gruppenreisen bedienen. Eine höhere Sitzposition und die wahrgenommene Sicherheit steigern ihre Beliebtheit bei Familien. Flottenmanager müssen höhere Tageseinnahmen gegen höhere Anschaffungs- und Kraftstoffkosten abwägen, insbesondere in Regionen ohne Steueranreize für effiziente Antriebe.

Luxus- und Premiumsegmente erzielen robuste Margen pro Tag, sind jedoch anfällig für Fahrdienstvermittlungsalternativen, die chauffeurgesteuerte Premiumfahrzeuge anbieten. Betreiber verfolgen Herstellerrückkäufe oder Verträge mit garantierten Restwerten, um Prestige-Flotten zu entlasten. Unterdessen signalisieren Zusagen wie die SIXT-Bestellung von bis zu 250.000 Stellantis-Einheiten einen umfassenden Wandel hin zu elektrifizierten Antrieben, der alles von Kompakt-Schrägheckmodellen bis hin zu mittelgroßen SUVs umfasst.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Mietdauer: Langzeitabonnements transformieren Geschäftsmodelle

Kurzzeitmieten hielten im Jahr 2025 einen Anteil von 64,88 % am Mietwagenmarkt, doch Langzeitverträge werden im Prognosezeitraum (2026–2031) mit einer CAGR von 10,55 % voranschreiten. Unternehmenskäufer schätzen den außerbilanziellen Charakter monatlicher Mieten, während Einzelkonsumenten in überlasteten Ballungsräumen Abonnements als parkplatzfreie Alternative zum Fahrzeugeigentum betrachten. Betreiber bündeln Wartung, Versicherung und saisonale Fahrzeugwechsel gegen eine monatliche Gebühr, stabilisieren so die Einnahmen und verbessern die Flottenplanbarkeit. Mittelfristige Mieten bedienen umziehende Mitarbeiter oder Filmcrews, die Fahrzeuge für mehrere Wochen benötigen, und füllen die Lücken zwischen dem täglichen Einzelhandelsangebot und jährlichen Leasingverpflichtungen.

Enterprise Mobility führte leichtes Wachstum bei Flottenmanagementdienstleistungen als Ursache für einen Rekordgeschäftsjahresumsatz 2024 von 38 Milliarden USD an, was die Rentabilität von Langzeitverträgen unterstreicht. Regulierungsbehörden erarbeiten Leitlinien, die die Grenze zwischen Miete und Leasing verwischen; die Compliance-Kosten werden im Verhältnis zum Aufwärtspotenzial vorhersehbarer Cashflows als moderat erwartet.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Anteil von 35,02 % am Mietwagenmarkt, was auf eine ausgereifte Reiseinfrastruktur und eine ausgeprägte Fahrzeugbesitzkultur zurückzuführen ist. Avis Budget Group erzielte im Jahr 2023 einen Umsatz von 12 Milliarden USD, da die Passagierfrequenz an Flughäfen wieder zunahm und die Wiederanmeldungen für Treueprogramme stiegen. Dynamische Preisgestaltungssysteme nutzten Daten zu Flugunterbrechungen, um kurzfristige Buchungen zu kapitalisieren. Die Einführung von Elektrofahrzeugen wird durch fehlende Ladeinfrastruktur entlang ländlicher Autobahnen gebremst, doch Unternehmenskunden haben begonnen, emissionsarme Fahrzeugklassen für Stadtbereiche wie New York und Los Angeles vorzuschreiben. Der Wettbewerbsdruck ist in städtischen Korridoren hoch, wo Fahrdienstvermittlungsplattformen eine starke Stellung haben, obwohl Mietfahrzeuge bei einseitigen Autobahnreisen nach wie vor dominieren.

Für den asiatisch-pazifischen Raum wird im Prognosezeitraum (2026–2031) eine CAGR von 10,62 % prognostiziert. Wachsende Reiseaktivitäten der Mittelschicht, Visa-bei-Ankunft-Programme und ein starkes Wachstum der Flugsitze untermauern die Marktdynamik. Enterprise Mobility eröffnete 2024 zehn Standorte in Thailand und betreibt nun siebenundneunzig Standorte in Japan, was einen aggressiven Netzwerkausbau verdeutlicht. Indonesien, Vietnam und Indien verzeichnen zweistelliges Wachstum im Einreise-Tourismus, was die öffentliche Verkehrskapazität belastet und Besucher zu Selbstfahrerlösungen lenkt. Chinesische Elektrofahrzeughersteller treten in das Touristensegment ein, indem sie rabattierte elektrische Crossover-Modelle über Mietpartnerschaften anbieten und so einen kostengünstigen Weg zu internationaler Markenbekanntheit schaffen.

Europa bleibt ein ausgereifter, aber hart umkämpfter Markt. SIXTs mehrjähriger Vertrag über 250.000 Stellantis-Fahrzeuge sichert die Versorgung trotz Chip-Engpässen und treibt die Elektrifizierungsstrategie voran. Amsterdam führt im Jahr 2025 emissionsfreie Zonen ein und veranlasst Betreiber, hochwertige Parkplätze für Elektroflotten zu reservieren. Grenzüberschreitende Mieten florieren im Binnenmarkt des Kontinents, obwohl unterschiedliche Mautregelungen die Flottenerfassung erschweren. Europecars Wiedereintritt in die Vereinigten Staaten mit Standorten in Atlanta und Dallas signalisiert erneuerte transatlantische Ambitionen. Anderswo profitieren Lateinamerika und der Nahe Osten von verbesserten Autobahnnetzen und Einreiseveranstaltungen wie Saudi-Arabiens Vision-2030-Tourismusoffensive, doch Währungsvolatilität und Importbeschränkungen erfordern eine agile Kapitalallokation.

Regulatorisches Umfeld

Die Regulierung von Autovermietungen wird in Bezug auf Verbraucherschutz, Sicherheitskonformität und aufkommende Peer-to-Peer-Modelle (P2P) strenger, wobei die Vorschriften je nach Rechtsraum stark variieren. In den Vereinigten Staaten prägen weiterhin bundesstaatliche Anforderungen wie der Raechel and Jacqueline Houck Safe Rental Car Act (2015) die Rückrufmanagementprozesse für größere Flotten. Auf bundesstaatlicher Ebene unterzeichnete Maryland im April 2026 das HB 1186, um einen klareren Versicherungs- und Haftungsrahmen für P2P-Carsharing festzulegen (in Kraft ab 1. Oktober 2026), während Colorado ADA-bezogene Verpflichtungen zu adaptiven Ausstattungen für Mietfahrzeuge schrittweise einführt und die Konformitätspflicht bis Juli 2026 auf kleine gewerbliche Vermieter ausweitet.

Außerhalb der Vereinigten Staaten formalisieren Behörden und Branchenverbände Standards, die die Betriebsabläufe am Schalter und online beeinflussen. Die britische Regierung führt weiterhin den Verhaltenskodex des Rental Vehicle Security Scheme (RVSS) als Sicherheitsbenchmark für Vermietbetreiber, mit Schwerpunkt auf verifizierten Identitätsprüfungen, Personalschulungen und Sicherheitsverfahren. In China legt GB/T 29911-2025 ab November 2025 Standards für Autovermietungsdienstleistungen fest. In Europa unterliegen grenzüberschreitende Vermietungen ebenfalls sich weiterentwickelnden Richtlinien und Verwaltungsanforderungen, die durch Wettbewerbs- und Transparenznormen wie die von ACRISS unterstützten Offenlegungsrichtlinien der britischen CMA verstärkt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Autovermietung beginnt mit dem Flottenerwerb (OEM-Beschaffung und Remarketing-Wege), führt dann über Finanzierung und Versicherung, Flottenwartung (Telematik, Instandhaltung, Reparatur, Reinigung und Depotbetrieb) bis hin zum Vertrieb über Flughafenkonzessionen, lokale Filialen, direkte digitale Kanäle, Online-Reisebüros (OTAs) sowie Fluggesellschafts- und Reise-Treueprogramm-Ökosysteme. Compliance und Risikomanagement erstrecken sich über mehrere Knotenpunkte, einschließlich Sicherheitsrückrufkontrollen für größere Flotten gemäß dem Raechel and Jacqueline Houck Safe Rental Car Act (2015) und Haftungsaspekten wie dem bundesstaatlichen Graves Amendment (2005) in den Vereinigten Staaten.

Jüngste Entwicklungen deuten darauf hin, dass sich die Wertschöpfung über traditionelle Tagesvermietungen hinaus auf plattformgestützten Vertrieb und Flottenbetrieb durch Dritte ausweitet. Im April 2026 ging Europcar Mobility Group eine Partnerschaft mit MIC Co., Ltd. (Niconico Rent-A-Car) ein, um weltweiten Buchungszugang zum japanischen Vermietangebot über die Europcar-Plattform zu ermöglichen und den Vertrieb im Inbound-Tourismus zu stärken. Auf der Betriebsseite startete Hertz im April 2026 Oro Mobility, um schlüsselfertige Flottenmanagementdienste (Instandhaltung, Reinigung und Depotbetrieb) für autonome Fahrzeuge und Rideshare-Fahrzeuge anzubieten, verankert durch eine Partnerschaft mit Uber. Das Unternehmen positioniert damit vertraglich gebundene Flottenbetriebsdienste effektiv als zusätzliche nachgelagerte Umsatzebene. Auch Treueprogramm- und Reiseplattform-Integrationen vertiefen die Nachfragebindung, darunter die Aufnahme von SIXT USA als vorgestellter Partner im American Airlines AAdvantage-Programm im Juli 2026.

Wettbewerbslandschaft

Drei etablierte Marktteilnehmer – Enterprise Holdings, Avis Budget Group und Hertz – bilden das Fundament eines Marktes, der auch agilen Disruptoren Raum bietet. Während einige wenige große Akteure einen bedeutenden Anteil am globalen Umsatz auf sich vereinen, bietet der Markt regionalen Führern noch reichlich Wachstumschancen. Enterprise nutzt seine dichte Filialnetzwerkstruktur in Wohngebieten, um das Wachstum von Unternehmensaccounts voranzutreiben, und lenkt Fahrzeuge nach Ablauf des Leasings zu günstigen Margen in den Einzelhandelswiederverkauf. Avis Budget legt den Schwerpunkt auf die digitale Transformation und migriert kerngeschäftliche Preisrechercheprozesse in die Cloud für schnellere Experimente. Hertz optimiert seine Flottenstruktur nach hohen Elektrofahrzeug-Wertberichtigungen und lagert Kapital in liquidere Verbrennungsmodelle um.

Die Peer-to-Peer-Marktführer Turo und Getaround profitieren von niedrigen Fixkosten und einer schnellen Einbindung neuer Anbieter. Ihre Plattformen setzen auf maschinelles Lernen basierende Risikomodelle ein, die die meisten Reisebuchungen in Sekundenschnelle genehmigen und so zeitkritische Kunden gewinnen. Traditionelle Betreiber haben sich für Zusammenarbeit statt Konfrontation entschieden: Einige platzieren nun Fahrzeuge in Ruhezeiten auf Peer-to-Peer-Marktplätzen. Ausgefeilte dynamische Preisgestaltung ist zu einem Wettbewerbsvorteil geworden. KI-gesteuerte Ertragstools segmentieren Kunden nach ihrer Abwanderungsneigung, schützen die Margen bei preisunelastischen Segmenten und konkurrieren gleichzeitig mit günstigeren Preisbändern für Freizeitreisende. Die Elektrifizierungsstrategien der Flotten divergieren: SIXT installiert universelle Ladestationen an europäischen Depots, während US-amerikanische Unabhängige auf Hybridmodelle setzen, um Restwertrisiken abzusichern.

Turos Allianz mit Uber integriert Mietlagerbestände in On-Demand-Mobilitätsströme. Enterprises Franchise-Expansion in Thailand sichert den Erstzugang in sekundären Tourismusprovinzen. Jede Initiative unterstreicht den Wandel des Sektors von reiner Vermietung von Vermögenswerten hin zu plattformbasierter Mobilitätsorchestrierung.

Marktführer der Mietwagenbranche

Avis Budget Group Inc.

Sixt

Hertz Corp.

Enterprise Holdings Inc.

Europcar Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Partnerschaften mit Mobilitätsplattformen eröffnen einen Freiraum für Vermietbetreiber, um betriebliche Fähigkeiten und nicht nur Fahrzeugtage zu monetarisieren. Hertz startete im April 2026 Oro Mobility, um Flottenbetrieb für autonome und fahrergesteuerte Mobilitätspartner bereitzustellen, beginnend mit einem an Uber angebundenen Einsatzansatz, der Aufladen, Reinigung und Instandhaltung in einen verwalteten Service bündelt. Dieses Modell erschließt eine neue Käufergruppe, einschließlich Robotaxi- und Rideshare-Betreibern, und erhöht die Bedeutung von Depotnetzwerken, standardisierten Prozessen und Echtzeit-Flottentransparenz in Großstädten.

Digitaler Vertrieb und treueprogrammbasierte Nachfragebindung bieten ebenfalls eine Chance, da Reise-Ökosysteme die Kundenakquisitionskosten senken und wiederholte Nutzung unterstützen können. Die im Berichtskontext erwähnte Integration von Turo und Uber zeigt, wie große Verbraucherplattformen Vermietoptionen direkt in alltägliche Mobilitäts-Apps einbetten können. Fluggesellschafts-Treueprogramm-Kooperationen bieten Vielreisenden einen weiteren Zugangspunkt, verstärkt durch die Aufnahme von SIXT als vorgestellter Partner im American Airlines AAdvantage-Programm im Juli 2026. Auf der Betriebsseite werden vernetzte Flotten und KI-Tools zunehmend zentral für Auslastungs- und Preisentscheidungen, im Einklang mit der Betonung der American Car Rental Association (ACRA) im Jahr 2026 auf schnellere, softwaregestützte Betriebszyklen, die mit der Marktverschiebung hin zu dynamischer Preisgestaltung und reibungslosen Buchungsabläufen übereinstimmen.

Aktuelle Branchenentwicklungen

- Juli 2026: Avis Budget Group führte Avis First ein, ein Premium-Vermieterlebnis im Concierge-Stil mit Bordsteinservice und Zugang zu Premiumfahrzeugen an großen US-Flughäfen und ausgewählten lokalen Märkten. Dieser Schritt schärft die Segmentierung hin zu ertragsstärkeren Reisenden und stärkt die Differenzierung an stark frequentierten Flughafenstandorten, an denen Servicegeschwindigkeit und Treueprogramm-Konversion entscheidend sind.

- Juli 2025: Avis Budget Group gab eine mehrjährige strategische Partnerschaft mit Waymo bekannt, um den Betrieb autonomer Ride-Hailing-Flotten und die zugehörige Infrastruktur in Dallas zu unterstützen. Dies vertieft die Verbindungen zwischen Vermietbetreibern und der Wirtschaftlichkeit von AV-Plattformen und positioniert Flottendienste und Depotbetrieb als parallele Wachstumsspur neben dem traditionellen Endkundengeschäft.

- Oktober 2024: Enterprise Mobility expandierte in Thailand über den Franchise-Partner Thai Rent a Car und eröffnete Niederlassungen von Enterprise Rent-A-Car, National Car Rental und Alamo. Der Rollout erweitert die lokale und Flughafenabdeckung in einem schnell wachsenden asiatisch-pazifischen Reisemarkt und unterstützt einen breiteren Netzwerkausbau in der Region.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Autovermietung als der Umsatz definiert, der durch die Vermietung von Personenkraftwagen und leichten Nutzfahrzeugen für einen festgelegten Zeitraum erzielt wird, wobei die Preisgestaltung in der Regel zeitbasiert erfolgt, ergänzt durch Zusatzleistungen wie Versicherung, Tankoptionen und Zusatzfahrer.

Ausgeschlossener Umfang: Ausgeschlossen sind Fahrzeugverkäufe, langfristiges Verbraucherleasing sowie reine Ride-Hailing- oder Taxifahrten, bei denen dem Nutzer kein Fahrzeug vermietet wird.

Übersicht der Segmentierung

- Nach Buchungsmodus

- Offline

- Online

- Nach Anwendung

- Freizeit

- Geschäftsreisen

- Nach Endnutzer

- Selbstfahrer

- Chauffeur-gefahren

- Unternehmensflotten-Abonnement

- Peer-to-Peer-Miete

- Nach Fahrzeugtyp

- Mini- und Kleinwagen

- Kompakt- und Mittelklassewagen

- Standard- und Oberklassewagen

- SUVs und Großraumlimousinen (MPVs)

- Luxus-/Premiumwagen

- Nach Mietdauer

- Kurzzeitmiete

- Mittelfristige Miete

- Langzeitmiete

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Übriges Nordamerika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um die Faktenbasis rund um Reisenachfrage, Mobilitätstrends und Flottenwirtschaftlichkeit aufzubauen, die uns wiederum half, realistische Bandbreiten für Auslastung und Preisgestaltung festzulegen. Wir bezogen uns auf öffentliche und offizielle Quellen wie nationale Verkehrsstatistikbehörden, Flughafenverkehrsstatistiken, Tourismusbehörden sowie makroökonomische Reihen von Zentralbanken oder Volkszählungen, die die Eingaben zu Reisevolumen und Saisonalität unterstützen.

Um das Modell praxisnah zu gestalten, nutzten wir zudem Informationen aus Geschäftsberichten von Unternehmen, Ergebnispräsentationen, Verbandsveröffentlichungen und seriöser Presseberichterstattung, um Veränderungen der Flottengröße, den Kanalmix und Preismaßnahmen zu verstehen. Wo nötig, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten, Patentdatenbanken sowie Import- oder Exportdaten auf Sendungsebene genutzt, um Lücken bei Fahrzeugliefertermin und neuen Mobilitätsmerkmalen zu schließen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche und kostenpflichtige Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf Interviews und kurze Umfragen mit Flottenbetreibern, Reisevermittlern, Standortleitern an und außerhalb von Flughäfen sowie Firmenkunden im Mobilitätsbereich in wichtigen Regionen, um Annahmen in Echtzeit zu überprüfen. Diese Gespräche halfen, Verschiebungen bei Buchungskanälen, Auslastungsbereiche und die Art und Weise zu bestätigen, wie Zusatzumsätze und Versicherungsabschlussraten je nach Reisendentyp und Saison variieren, und diese Logik fließt in das endgültige Modell ein.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 15 % | APAC: 41 % |

| Mid-Tier: 48 % | Funktions-/Bereichsleiter: 38 % | EMEA: 32 % |

| Kleinere Akteure: 15 % | Manager: 47 % | Amerika: 27 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau des Nachfragepools, der Vermietungstransaktionen aus Reiseaktivitäten (Luftpassagierverkehr, Freizeitankünfte und Intensität von Geschäftsreisen) rekonstruiert, gefolgt von Vermietungsdurchdringung und durchschnittlicher Mietdauer, um die vermieteten Tage zu schätzen. Der Umsatz wird dann durch Anwendung gemischter Tagespreisniveaus zuzüglich Zusatzumsätzen (Versicherung, Upgrades und Gebühren) ermittelt, und die Ergebnisse werden mittels selektiver Bottom-up-Näherungen wie Beispiel-Stationswirtschaftlichkeit, Aggregation der Flottengröße und beobachteter Auslastung mal Tage-in-der-Flotte auf Plausibilität geprüft.

Zu den wichtigsten Eingaben, auf die wir uns stützten, gehören der Anteil von Flughafen- gegenüber lokalen Standorten, der Mix aus Online- und Offline-Buchungen, die saisonale Entwicklung der durchschnittlichen Tagesrate, Flottenauslastung und Umschlagsraten, der Mix aus Economy- und Premiumfahrzeugen sowie der Anteil der Nachfrage nach Selbstfahrer- gegenüber Chauffeurdiensten, wo dies üblich ist. Für die Prognose wurde eine Szenarioanalyse verwendet, um unterschiedliche Erholungspfade im Reiseverkehr, Fahrzeugangebotsknappheit und Preisnormalisierung abzubilden, und anschließend wurde der gewählte Fall mit dem abgeglichen, was Befragte als am wahrscheinlichsten für die nächsten Jahre beschrieben. Bei fehlenden Daten in den Bottom-up-Prüfungen wurden Lücken durch die Anwendung von Durchschnittswerten nach Standorttyp und konservativen Auslastungsbandbreiten geschlossen, die anschließend gegen regionale Reiseindikatoren erneut getestet wurden, bevor die Gesamtwerte finalisiert wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen wie Reisevolumina, Kommentaren zur Flottenverfügbarkeit und beobachtbaren Preisbewegungen trianguliert, damit der endgültige Wert nicht von dem abweicht, was der Markt realistisch tragen kann. Ausreißer wurden markiert, von einem weiteren Analysten überprüft und dann entweder durch aktualisierte Annahmen korrigiert oder durch einen ergänzenden Expertenkontakt erneut bestätigt, wenn die Abweichung unerklärt blieb.

Der Bericht wird jährlich aktualisiert, und bedeutende Ereignisse wie starke Kraftstoffpreisschwankungen, größere regulatorische Änderungen oder umfangreiche Flottenreduzierungen lösen zwischenzeitliche Überprüfungen der Auslastungs- und Preisannahmen aus. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit das Modell die neuesten öffentlichen Angaben und Nachfrageindikatoren zu diesem Zeitpunkt widerspiegelt.

Vergleich der Marktschätzung von Mordor Intelligence für den Markt für Autovermietung mit anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für die Autovermietung zu sehen, da Publisher nicht immer dieselben Umsatzströme erfassen und zudem unterschiedliche Basisjahre, Zeitpunkte für Wechselkurse und Preisannahmen verwenden können. Die Abweichung wird in der Regel größer, wenn sich eine Schätzung stark auf allgemeine Wachstumsraten im Reiseverkehr stützt, ohne ausreichende Prüfungen der Flottenkapazität und Auslastung vorzunehmen.

Durch die Verfolgung von Auslastungstagen, gemischten Tagesraten und der Logik der Zusatzumsätze hält Mordor Intelligence den Wert eng an tatsächlich erbrachten Vermietungen gebunden, was das Ausufern durch angrenzende Mobilitätsdienste reduziert und die Überleitung von Jahr zu Jahr leichter überprüfbar macht.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 169,36 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 214,85 Mrd. USD (2025) | Verwendet eine breitere Abgrenzung der Dienstleistungsumsätze und ein anderes Basisjahr, und die öffentliche Zusammenfassung trennt klassische Vermietungen nicht klar von gebündelten Mobilitätsdiensten, was den Gesamtwert erhöhen kann. |

| Branchenforschungsgruppe B | 168,48 Mrd. USD (2025) | Verankert die Reihe an einer Basis von 2024 und projiziert vorwärts, sodass der Wert für 2025 empfindlich auf die gewählten Annahmen zur Reiseerholung und zum Ratenwachstum reagiert, mit begrenzten Details dazu, wie die Flottenverfügbarkeit die Nachfrage einschränkt. |

Insgesamt lässt sich festhalten, dass kleine methodische Entscheidungen – etwa ob Zusatzleistungen vollständig erfasst werden, wie Buchungskanäle behandelt werden und welches Jahr als Bezugsjahr dient – die Marktgröße erheblich verändern können. Unser Ansatz bleibt nachvollziehbar, da jede Region auf Basis der reisebedingten Nachfrage aufgebaut und anschließend gegen die Realität von Flotte und Preisgestaltung überprüft wird, bevor die Gesamtwerte finalisiert werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mietwagenmarkt im Jahr 2026?

Der Mietwagenmarkt hat im Jahr 2026 einen Wert von 169,36 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für Mietfahrzeuge bis 2031?

Für den Sektor wird eine CAGR von 10,36 % zwischen 2026 und 2031 prognostiziert.

Welche Region wird bis 2031 das schnellste Wachstum bei Mietfahrzeugen verzeichnen?

Der asiatisch-pazifische Raum führt das Wachstum mit einer projizierten CAGR von 10,62 % aufgrund steigender Touristenzahlen und Infrastrukturinvestitionen an.

Welcher Buchungskanal hält den größten Anteil an Mietreservierungen?

Offline-Plattformen halten einen Anteil von 54,12 % und bauen ihren Vorsprung weiter aus.

Warum gewinnen Langzeitmietabonnements an Bedeutung?

Unternehmen und Stadtbewohner bevorzugen Abonnements wegen ihrer Flexibilität und Kostenplanbarkeit, was Langzeitmieten mit einer CAGR von 10,55 % voranbringt.

Welche Risiken bergen Elektrofahrzeuge für Mietflotten?

Schnelle Abschreibungen und unsichere Restwerte können die Rentabilität gefährden, wie jüngste Verluste bei Hertz verdeutlichen.

Seite zuletzt aktualisiert am: