Größe und Marktanteil des Fahrzeugvermietungsmarktes der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

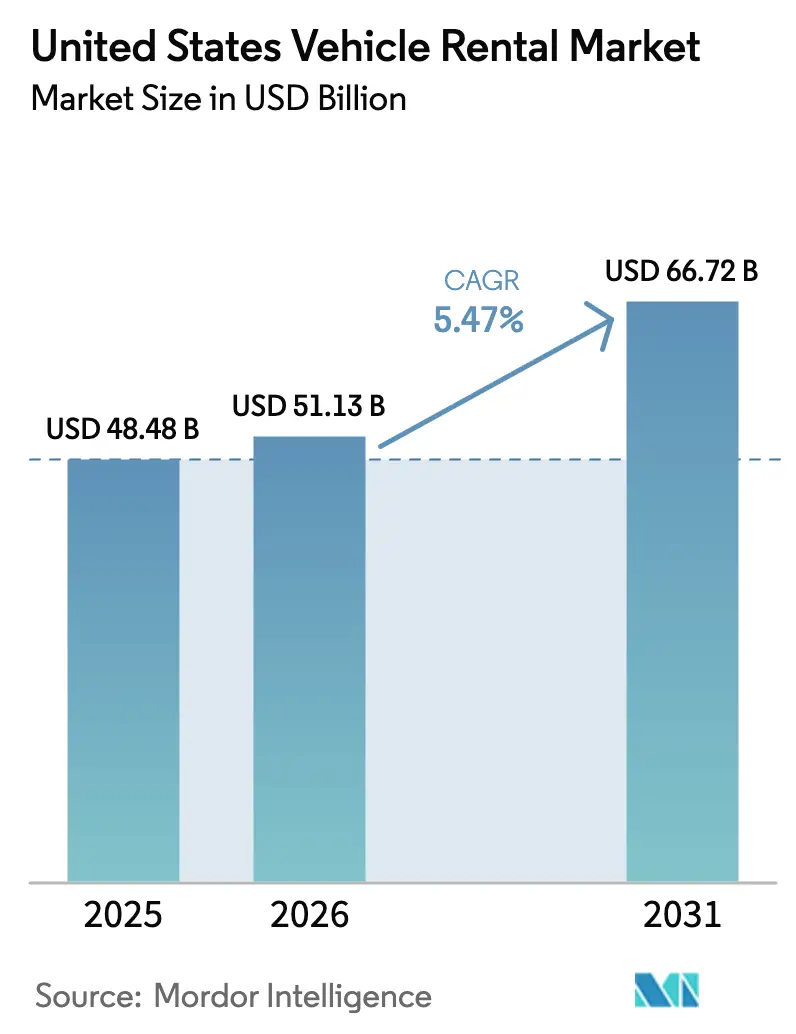

| Marktgröße im Basisjahr (2025) | 48.48 Milliarden US-Dollar |

| Marktgröße (2026) | 51.13 Milliarden US-Dollar |

| Marktgröße (2031) | 66.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fahrzeugvermietungsmarktes der Vereinigten Staaten von Mordor Intelligence

Die Größe des Fahrzeugvermietungsmarktes der Vereinigten Staaten wird voraussichtlich von 48,48 Milliarden USD im Jahr 2025 auf 51,13 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,47 % über den Zeitraum 2026–2031 66,72 Milliarden USD erreichen. Trotz Herausforderungen wie anhaltenden Fahrzeugengpässen und steigenden Flughafengebühren verzeichnet der US-Mietwagenmarkt einen Umsatzanstieg. Faktoren wie aufgestaute Freizeitnachfrage, hybride Arbeitsmuster beim Reisen und ein Anstieg digitaler Buchungen, verbunden mit OEM-Flottenanreizen, treiben diesen Aufschwung voran. Betreiber setzen auf fortschrittliche Strategien: dynamische Preisgestaltungsmodule, die Tarife häufig anpassen, Telematik zur deutlichen Reduzierung von Ausfallzeiten und regionsübergreifende Flottenumverteilung – alles mit dem Ziel, hohe Auslastungsraten aufrechtzuerhalten. Während die Elektrifizierung ein zentrales Thema ist – insbesondere angesichts der Advanced Clean Cars II-Regelung Kaliforniens, die in naher Zukunft einen erheblichen Anteil emissionsfreier Fahrzeugverkäufe fordert – hat die erhebliche Wertberichtigung von Hertz bei Elektrofahrzeugen zu einem vorsichtigen Beschaffungsansatz geführt. Peer-to-Peer-Plattformen erweitern ihre Reichweite und nutzen eine große Anzahl privat genutzter Fahrzeuge. Potenzielle Steuerparitätsgesetze in mehreren Bundesstaaten stellen jedoch ein Risiko dar und drohen, deren Wettbewerbsvorteil beim Preis zu schmälern. In dieser sich wandelnden Landschaft vollzieht die US-Mietwagenbranche den Übergang von einem traditionellen Anlageverwaltungsansatz hin zu einem ausgefeilteren, datenzentrierten Mobilitätsdienstleistungsmodell.

Wichtigste Erkenntnisse des Berichts

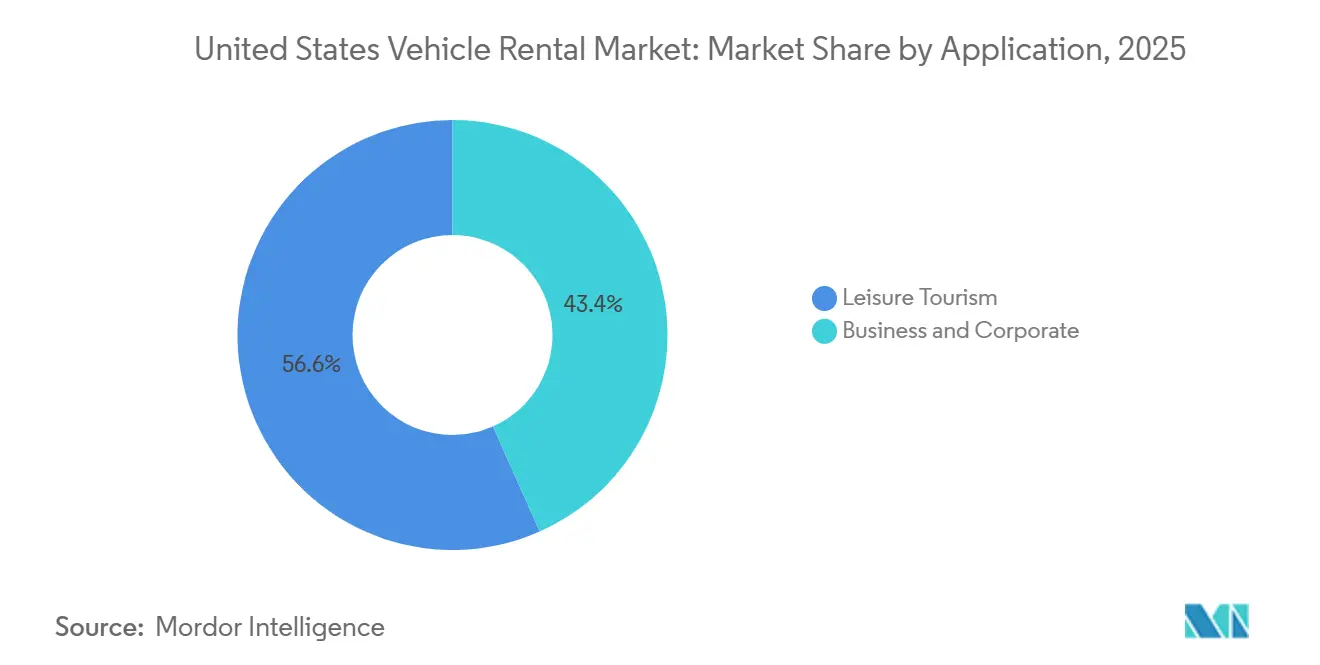

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 56,71 % auf Freizeit und Tourismus im Mietwagenmarkt der Vereinigten Staaten, während Geschäfts- und Unternehmensreisen bis 2031 voraussichtlich mit einer CAGR von 5,49 % wachsen werden.

- Nach Fahrzeugtyp entfielen im Jahr 2025 63,37 % der Marktgröße des Mietwagenmarktes der Vereinigten Staaten auf Personenkraftwagen, die mit der segmentführenden CAGR von 5,57 % bis 2031 expandieren.

- Nach Buchungskanal hielten Online-Reservierungen im Jahr 2025 einen Anteil von 71,35 %; dieser Kanal wird voraussichtlich bis 2031 mit einer CAGR von 5,59 % wachsen.

- Nach Mietdauer entfielen im Jahr 2025 67,73 % des Umsatzes auf Kurzzeitmieten, während Langzeitmieten im Prognosezeitraum die schnellste CAGR von 5,51 % aufwiesen.

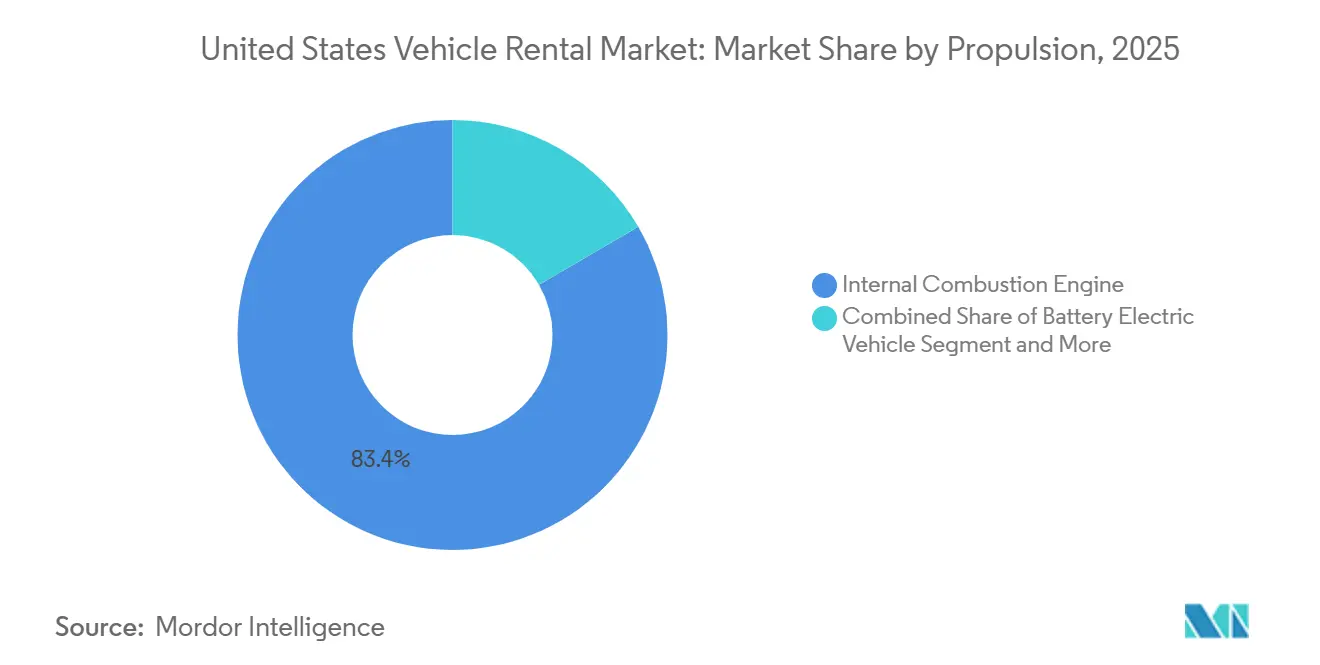

- Nach Antrieb hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 einen Anteil von 83,35 %, doch batterieelektrische Fahrzeuge wachsen mit der höchsten CAGR von 5,62 %.

- Nach Servicemodell kontrollierten traditionelle Unternehmensflotten im Jahr 2025 einen Anteil von 89,91 %, während Peer-to-Peer-Plattformen bis 2031 eine CAGR von 5,54 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Fahrzeugvermietungsmarkt der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach Inlands-Roadtrips und Freizeitreisen | +1.2% | National, mit Spitzenwerten in Florida, Kalifornien und Texas | Kurzfristig (≤ 2 Jahre) |

| Schnelles Wachstum von Online- und mobilen Buchungskanälen | +0.9% | National, konzentriert in städtischen Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach flexiblem Flottenleasing | +0.8% | National, am stärksten in Technologiezentren (San Francisco, Austin) | Mittelfristig (2–4 Jahre) |

| OEM-gestützte Elektrifizierung von Mietfahrzeugflotten | +0.7% | Kalifornien, Nordoststaaten mit ZEV-Vorgaben | Langfristig (≥ 4 Jahre) |

| Ausweitung des Peer-to-Peer-Angebots | +0.6% | Städtische Ballungsräume (NYC, LA, Chicago, Seattle) | Mittelfristig (2–4 Jahre) |

| Telematikgestützte Optimierung der Betriebskosten | +0.5% | National, frühe Anwender bei großen Flottenoperatoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach Inlands-Roadtrips und Freizeitreisen

Im Jahr 2025 trieben US-Reisende, die Nationalparks und Küstenfahrten gegenüber internationalen Urlauben bevorzugten, einen bemerkenswerten Anstieg der inländischen Personenreisen im Vergleich zum Vor-Pandemie-Niveau [1]„Domestic Travel Volume Report 2025,” U.S. Travel Association, ustravel.org . Während die täglichen Mietpreise stabil blieben, steigerte eine längere durchschnittliche Mietdauer den Umsatz pro Transaktion erheblich. Da ein erheblicher Anteil der Freizeitmietungen auf wichtige Bundesstaaten wie Florida, Kalifornien und Texas konzentriert ist, verlagerten Betreiber ihr Inventar strategisch in Richtung Sunbelt-Flughäfen in Spitzenquartalen. Die wachsende Vorliebe für SUVs und Minivans, die typischerweise höhere Einnahmen generieren, verbesserte die Flottenstrukturökonomie. Diese Verschiebung führte jedoch zu saisonaler Volatilität, insbesondere in den weniger frequentierten Quartalen, wenn die Auslastungsraten sanken. Um diese Herausforderungen zu bewältigen, setzen Unternehmen auf dynamische Preisalgorithmen und Echtzeit-Telematik für regionsübergreifende Transfers.

Schnelles Wachstum von Online- und mobilen Buchungskanälen

Im Jahr 2025 machten digitale Buchungen einen erheblichen Anteil der Transaktionen im US-Mietwagenmarkt aus und zeigten einen bemerkenswerten Anstieg gegenüber dem Vorjahr. Dieses Wachstum ist auf mobile Apps zurückzuführen, wie etwa die von Enterprise Holdings, die die Buchungszeiten erheblich verkürzt und einen beträchtlichen Anstieg der Zusatzeinnahmen bewirkt haben [2]„Fiscal 2024 Annual Review,” Enterprise Holdings, enterpriseholdings.com . Gleichzeitig hat Hertz' strategischer Schritt, Mietoptionen in die Uber-App zu integrieren, erfolgreich einen bemerkenswerten Anteil der Uber-Nutzer für Mehrtagesmieten gewonnen und verdeutlicht die zunehmend verschwimmenden Grenzen zwischen Fahrdienstvermittlung und Autovermietung durch Plattformkonvergenz. Während digitale Kanäle die Kundenakquisitionskosten erheblich gesenkt haben, unterstreichen Vorfälle wie ein Ransomware-Angriff, der den Betrieb eines mittelgroßen Betreibers im Jahr 2024 vorübergehend störte, den kritischen Bedarf an robusten Cybersicherheitsmaßnahmen nach ISO-27001-Standard.

OEM-gestützte Elektrifizierung von Mietfahrzeugflotten

Im Jahr 2024 senkte General Motors die Preise für Chevrolet Equinox EV- und Blazer EV-Einheiten für Flottenkäufer erheblich, um Verbrauchertests zu fördern. Dieser Schritt folgt auf Hertz' erhebliche Wertberichtigung bei Elektrofahrzeugen, die auf eine schnelle Wertminderung zurückzuführen ist [3]„EV Life-Cycle Cost Study 2025,” U.S. Department of Energy, energy.gov . Trotz der Herausforderungen sind batterieelektrische Fahrzeuge auf dem Weg, den Markt mit starkem Wachstum anzuführen. Dieses Wachstum wird dadurch begünstigt, dass die Gesamtbetriebskosten vorteilhaft werden, sobald Fahrzeuge eine hohe jährliche Kilometerleistung erreichen. Da Kalifornien eine Regelung für einen erheblichen Prozentsatz emissionsfreier Fahrzeugverkäufe bis 2026 durchsetzt, ist die Elektrifizierung für nationale Marken mit Präsenz an der Westküste unumgänglich. Eine erhebliche Hürde bleibt jedoch bestehen: Bis Ende 2024 verfügte nur ein kleiner Teil der Mietstationen über die erforderliche Hochleistungs-Ladekapazität.

Ausweitung des Peer-to-Peer-Angebots und Preisfindung

In jüngster Zeit hat Turo gezeigt, wie kapitalleichte Plattformen effektiv skalieren können, indem sie Preise anbieten, die deutlich unter denen an Flughafenschaltern liegen. Gleichzeitig ermöglicht Getarounds schlüsselloser Zugang die Ausweitung des Angebots in Wohngebiete und deckt damit den Bedarf von Airbnb-Gästen. Geplante Gesetzgebung in mehreren Bundesstaaten, die darauf abzielt, Flughafennutzungsgebühren und Umsatzsteuern einzuführen, könnte den Preisvorteil von P2P-Plattformen jedoch erheblich verringern. Darüber hinaus stellen steigende gewerbliche Versicherungsprämien eine Herausforderung für die Wirtschaftlichkeit der Anbieter dar.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Engpässe bei der Versorgung mit Neufahrzeugen | -0.8% | National, besonders ausgeprägt in elektrofahrzeugintensiven Flotten in Kalifornien | Mittelfristig (2–4 Jahre) |

| Modale Substitution durch Fahrdienstvermittlung | -0.7% | Städtische Ballungsräume mit dichtem Nahverkehr (NYC, SF, Boston, DC) | Mittelfristig (2–4 Jahre) |

| Restwertrisiko durch preisgünstige chinesische Elektrofahrzeugimporte | -0.6% | National, konzentriert in Westküstenhäfen | Langfristig (≥ 4 Jahre) |

| Steigende Flughafenkonzessions- und lokale Steuerkosten | -0.5% | Wichtige Drehkreuze (LAX, JFK, ORD, ATL, DFW) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Engpässe bei der Versorgung mit Neufahrzeugen und hohe Investitionsausgaben

Im Jahr 2025 verzeichnete die US-Produktion von Leichtfahrzeugen einen bemerkenswerten Rückgang im Vergleich zum Vor-Pandemie-Niveau. Infolgedessen priorisierten OEMs den Einzelhandelskanal und erzielten deutlich höhere Transaktionspreise im Vergleich zu den im Flottenverkauf gewährten Rabatten. Hertz meldete einen erheblichen Anstieg der durchschnittlichen Beschaffungskosten, wobei das Durchschnittsalter der Flotte zunahm und zu einem spürbaren Anstieg der monatlichen Wartungskosten pro Fahrzeug führte. Gleichzeitig unterstreicht Avis Budgets Anleiheemission im Mai 2025 zu einem hohen Zinssatz den gestiegenen Kapitalbedarf für Flottenerneurungen angesichts steigender Zinssätze.

Modale Substitution durch Fahrdienstvermittlung und Abonnement-Mobilitätsdienste

Im Jahr 2024 vermittelten Uber und Lyft gemeinsam Milliarden von Fahrten in den USA. Da gebündelte Mobilitätsabonnements an Zugkraft gewannen, begannen sie, die Nachfrage nach kurzfristigen städtischen Mietfahrzeugen abzuschöpfen. Da Fahrdienstvermittler häufig eine wirtschaftlichere Option als die kombinierten Kosten einer Kurzzeitmiete und eines Parkplatzes bieten, wächst ihre Beliebtheit weiter. Ein erheblicher Teil der US-amerikanischen Geschäftsreisenden verlässt sich heute auf Unternehmensreiseplattformen, die Züge, Mitfahrdienste und Mietwagen nahtlos integrieren. Dieser Wandel setzt Mietwagenunternehmen unter Druck, entweder in der margenarmen Aggregatorlandschaft zu navigieren oder dem Risiko der Disintermediation ausgesetzt zu sein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Zweigleisiges Wachstum bei Freizeit- und Unternehmensbedarf

Freizeit und Tourismus erfassten im Jahr 2025 56,71 % des Mietwagenmarktes der Vereinigten Staaten, da Fernarbeit es Familien ermöglichte, Urlaube zu verlängern, was die Sommerauslastung in Florida und Kalifornien auf über vier Fünftel trieb. Geschäfts- und Unternehmenskunden, obwohl kleiner, werden Freizeit mit einer CAGR von 5,49 % übertreffen, da Unternehmen Eigentum durch flexible Mietfahrzeuge ersetzen, die die fixen Flottenkosten um ein Viertel senken. Eine solche Strategie rationalisiert nicht nur die Ausgaben, sondern glättet auch saisonale Schwankungen: Freizeitmietungen erreichen ihren Höhepunkt in den Sommermonaten, während die Unternehmensnachfrage die Auslastung zu Jahresbeginn und -ende stützt. Premium-SUVs und Cabriolets erzielen höhere Mietpreise und treiben den durchschnittlichen Tagesumsatz im Vergleich zum Vorjahr nach oben.

Avis Budget verzeichnete einen erheblichen Anstieg bei Unternehmensabonnements, insbesondere von Technologiegiganten in Austin und San Francisco. Diese Unternehmen konsolidieren ihre hybride Belegschaft, was zu weniger, aber längeren Kundenbindungen führt. Ein weiteres widerstandsfähiges Segment, Versicherungsersatzfahrzeuge, verzeichnete ein stetiges Wachstum. Dieses Wachstum ist darauf zurückzuführen, dass sich die Fahrzeugreparaturzeiten verlängern, was Betreiber dazu veranlasst, kostengünstigere Flotten bereitzustellen und so die Margen bei Festpreisverträgen zu sichern. Die Landschaft der Elektrofahrzeugakzeptanz zeigt eine deutliche Kluft: Freizeitmieter zeigen eine viel größere Bereitschaft, Elektrofahrzeuge für kürzere Fahrten auszuprobieren. Im Gegensatz dazu bevorzugen Unternehmenskunden traditionelle Fahrzeuge mit Verbrennungsmotor und priorisieren die Notwendigkeit schnellen Betankens.

Nach Fahrzeugtyp: Personenkraftwagen sichern Umsatz, Nutzfahrzeuge diversifizieren

Personenkraftwagen hielten im Jahr 2025 63,37 % der Marktgröße des Mietwagenmarktes der Vereinigten Staaten und werden mit der führenden CAGR von 5,57 % expandieren, da Limousinen und kompakte SUVs Kraftstoffeffizienz, Anschaffungskosten und Flughafenstellplatzgebühren in Einklang bringen. Leichte Nutzfahrzeuge wachsen jährlich minimal, da E-Commerce-Unternehmen Transporter und Pickups für flexible Kapazitäten auf der letzten Meile mieten, ohne große Kapitalaufwendungen. Enterprise fügte 2024 18.000 Ford F-150 hinzu, um die Nachfrage von Auftragnehmern zu decken, und erzielte einen etwas höheren Umsatz pro Fahrzeug, akzeptierte jedoch eine schnellere Wertminderung.

Regionale Präferenzen divergieren: Kompaktlimousinen dominieren in Kalifornien und im Nordosten, wo Kraftstoffkosten und Parkplatzbeschränkungen ausgeprägt sind, während Pickups und große SUVs in Texas und Florida führend sind, wo Reisedistanzen und Familienreisen Größenaufschläge rechtfertigen. Die gewerbliche Elektrifizierung hinkt hinterher; nur 3 % der gemieteten Transporter waren 2024 Elektrofahrzeuge, aber Ford E-Transit-Pilotprojekte auf dichten städtischen Routen signalisieren einen schrittweisen Wandel.

Nach Buchungskanal: Digitale Plattformen geben das Tempo vor

Online-Kanäle kontrollierten im Jahr 2025 71,35 % der Buchungen und werden mit einer CAGR von 5,59 % steigen, angetrieben durch KI-gestützte dynamische Preisgestaltung und mobile Arbeitsabläufe in unter 90 Sekunden. Hertz' Uber-Integration verwandelte Fahrdienstvermittlungsnutzer in Mehrtages-Mietkunden und zeigt eine plattformübergreifende Konvergenz, die die Distribution zukunftssicher macht. Offline-Buchungen bleiben für ausgehandelte Unternehmenspreise und Versicherungsersatz unverzichtbar, verlieren jedoch jährlich drei bis vier Marktanteile.

KI-gestützte Eingabeaufforderungen haben die Zusatzeinnahmen pro Miete im Vergleich zum Vorjahr erheblich gesteigert. Ransomware-bedingte Ausfälle verdeutlichen jedoch erhebliche Betriebsrisiken, wobei Ausfallzeiten zu schweren finanziellen Verlusten für Betreiber führen. Als Reaktion darauf setzen Unternehmen zunehmend auf Multi-Cloud-Architekturen und ISO-27001-Standards, um Betriebszeiten zu gewährleisten und Risiken zu mindern.

Nach Mietdauer: Balance zwischen Volumen und Marge

Kurzzeitmieten generierten im Jahr 2025 67,73 % des Umsatzes aufgrund von Freizeitreisen mit durchschnittlich vier Tagen, doch Langzeitmieten werden mit der schnellsten CAGR von 5,51 % steigen, da Unternehmen Monats- und Langzeitverträge bevorzugen, die das Restwertrisiko umgehen. Langzeitverträge liefern etwas höhere Margen, da die Umschlagskosten auf 18 USD pro Fahrzeug sinken, binden jedoch Inventar in Spitzen-Freizeitmonaten und erfordern eine sorgfältige Flottensegmentierung.

In Hochnachfragephasen kann dynamische Preisgestaltung die Kurzzeiterträge erheblich steigern. Gleichzeitig umgehen Peer-to-Peer-Plattformen Flughafengebühren und können so einen größeren Anteil des städtischen Kurzzeitmarktes gewinnen. Erschwerend kommt hinzu, dass Fahrdienstvermittlungsfahrer Fahrzeuge für längere Zeiträume mieten, was zur Steigerung der Langzeitvolumina beiträgt. Die Volatilität des Segments zeigt sich jedoch am jüngsten Umsatzrückgang von HyreCar.

Nach Antrieb: Dominanz von Verbrennungsmotoren bei beschleunigter Elektrifizierung

Verbrennungsmotoren hielten im Jahr 2025 einen Anteil von 83,35 %, was den Komfort beim Betanken auf Langstrecken widerspiegelt, doch batterieelektrische Fahrzeuge werden bis 2031 eine CAGR von 5,62 % verzeichnen, da die Gesamtbetriebskosten bei über 30.000 Jahreskilometern zu ihren Gunsten kippen. Hertz' Wertberichtigung verdeutlicht das Restwertrisiko und veranlasst kürzere Haltedauern für Elektrofahrzeuge sowie Rückkaufklauseln der Hersteller. Hybridfahrzeuge sprechen Unternehmensflotten an, die einen geringeren Kraftstoffverbrauch ohne Ladebedarf anstreben.

Infrastrukturlücken bestehen weiterhin: Nur eine minimale Anzahl von Mietstationen verfügt über 150-kW-Gleichstromladegeräte, sodass der Einsatz von Elektrofahrzeugen in Kalifornien, Washington und New York konzentriert ist, wo die öffentliche Ladedichte höher ist. Bundessteuergutschriften fließen an Privatkäufer, nicht an Flotten, was eine Kostenlücke schafft, die teilweise durch bestimmte staatliche Anreize für gewerbliche Nutzer ausgeglichen wird.

Nach Servicemodell: Etablierte Anbieter verteidigen ihre Position, während P2P skaliert

Traditionelle Unternehmensflotten kontrollierten im Jahr 2025 89,91 % des Fahrzeugvermietungsmarktes der Vereinigten Staaten und nutzten etablierte Flughafenpräsenz und Markentreue. Peer-to-Peer-Plattformen expandieren mit einer CAGR von 5,54 %, indem sie Privatfahrzeuge mobilisieren, die den Kapitalaufwand von 25.000–35.000 USD vermeiden. Turo, mit erheblichem Umsatz, zeigt seine Skalierung, doch die geplante Steuerparität droht, seinen Kostenvorteil zu schmälern.

Als Reaktion darauf erweitern traditionelle Unternehmen ihren Horizont: Enterprise hat kürzlich seine Standorte in Wohngebieten ausgebaut und bietet nun schlüssellose Lieferdienste nach P2P-Art an. Anbieter kämpfen jedoch mit steigenden Versicherungskosten, da gewerbliche Prämien im Vergleich zu privaten Tarifen erheblich höher sind. Die Landschaft verschob sich kürzlich, als mehrere Versicherer das Segment verließen und Plattformen zur Selbstversicherung zwangen.

Geografische Analyse

Im Jahr 2025 generierten Kalifornien, Florida und Texas einen erheblichen Anteil des Gesamtumsatzes, angetrieben durch robusten Tourismus, eine beträchtliche Bevölkerung und eine hohe Flughafendichte. Kalifornien steht an der Spitze der Elektrifizierung, wobei Elektrofahrzeuge einen bemerkenswerten Anteil seiner Mietflotten ausmachen und den nationalen Durchschnitt übertreffen. Dieser Anstieg ist größtenteils auf strenge Vorgaben für emissionsfreie Fahrzeuge und die wachsende Affinität der Öffentlichkeit für Marken wie Tesla zurückzuführen. Florida ist führend bei der Freizeitnachfrage; Orlando und Miami zusammen machen einen erheblichen Anteil der Miettransaktionen aus. Texas, gestützt durch Geschäftsreisen im Energie- und Technologiesektor, hat einen bemerkenswerten Anstieg bei Langzeitmieten an den Flughäfen Houston und Dallas verzeichnet.

Der Nordosten kämpft mit Herausforderungen durch modale Substitution aufgrund seiner dichten Nahverkehrsnetze. Selbst als der Tourismus sich erholte, verzeichnete New York City beispielsweise einen Rückgang des Mietvolumens, da viele Reisende für kürzere Fahrten auf Fahrdienstvermittler zurückgriffen. Im Mittleren Westen zeigen Bundesstaaten wie Illinois und Ohio Widerstandsfähigkeit, insbesondere durch Versicherungsersatzfahrzeuge. Bemerkenswerterweise ist ein erheblicher Teil der Enterprise-Flotte im Mittleren Westen für Schadensersatzansprüche vorgesehen, mit einer durchschnittlichen Mietdauer von über zwei Wochen. Gleichzeitig verzeichneten die Mountain-West-Staaten – nämlich Colorado, Utah und Arizona – einen bemerkenswerten Nachfrageanstieg, angetrieben durch Outdoor-Freizeitaktivitäten und eine Technologiemigration nach Phoenix.

Peer-to-Peer-Mietplattformen haben in großen Ballungsräumen wie New York City, Los Angeles, Chicago und Seattle eine starke Stellung gefunden und gemeinsam einen bemerkenswerten Marktanteil gesichert, indem sie Flughafenzuschläge umgehen. Ein erheblicher Teil der ländlichen Landkreise ist jedoch nach wie vor unterversorgt und verfügt nicht über eine Mietstation in zumutbarer Entfernung. Diese Lücke bietet eine lukrative Chance für lieferorientierte Modelle wie Kyte. Klimaereignisse beeinflussen ebenfalls die Mietnachfrage: Während Hurrikane in Florida und Texas in der zweiten Hälfte des Jahres 2024 zu einem spürbaren Anstieg der Versicherungsmieten führten, dämpften Waldbrände in Kalifornien den Tourismus, sahen jedoch einen Anstieg der Mieten für Langzeitevakuierte. Darüber hinaus werden staatliche Vorgaben in Kalifornien, New York und Massachusetts die regionale Flottenelektrifizierung bis 2027 auf ein deutlich höheres Niveau heben, ein bemerkenswerter Sprung gegenüber dem aktuellen nationalen Durchschnitt.

Wettbewerbslandschaft

Enterprise Holdings, Hertz Global Holdings und Avis Budget Group dominieren Flughafentransaktionen und kontrollieren einen erheblichen Anteil des Marktes. Im Gegensatz dazu sind die Segmente abseits der Flughäfen und Peer-to-Peer auf zahlreiche Betreiber verteilt. An der Spitze generiert Enterprise erhebliche Einnahmen und betreibt ein umfangreiches Netzwerk von Standorten unter seinen Marken National und Alamo. Sowohl Hertz als auch Avis kämpfen mit erhöhten Kreditkosten – erkennbar an Avis' hochverzinslichen Anleihen – und Schwankungen bei den Restwerten im Zusammenhang mit Elektrofahrzeugen. Sixt SE hat seine Präsenz in den USA mit einer Premium-Europaflotte ausgebaut und hält einen bemerkenswerten Marktanteil in wichtigen Einfallstore-Städten.

Technologieinvestitionen schaffen Wettbewerbsvorteile. Beispielsweise steigerte Enterprise' Implementierung der Geotab-Technologie die Fahrzeugauslastung erheblich und reduzierte Ausfallzeiten. Auf einem anderen Gebiet ermöglicht Hertz' Zusammenarbeit mit Carvana die direkte Flottenreduzierung an Verbraucher, was Hertz ermöglicht, Einzelhandelsmargen zu erzielen und die Abhängigkeit von Auktionen zu verringern. Turo und Getaround, die ohne physisches Inventar operieren, skalieren, kämpfen aber mit regulatorischen Bemühungen zur Steuervereinheitlichung. Ihre Zukunft hängt davon ab, wie geschickt sie steigende Versicherungskosten managen.

Marken wie Fox und Advantage zielen strategisch auf Sekundärflughäfen ab und entscheiden sich für niedrigere Gebühren im Austausch gegen geringere Auslastungsraten. Als Zeichen für die Zukunft der Branche unterstreicht Hertz' Bereitstellung einer großen Tesla-Flotte für Ubers autonomen Testbetrieb eine bedeutende Wette auf die Entwicklung des Robotaxi-Sektors.

Marktführer der Fahrzeugvermietungsbranche in den Vereinigten Staaten

Enterprise Holdings Inc.

Hertz Global Holdings Inc.

Avis Budget Group Inc.

Sixt SE

Fox Rent A Car

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Tesla startete ein Mietprogramm für 60 USD pro Tag, das kostenloses Supercharging und überwachtes vollständiges Selbstfahren für bis zu sieben Tage pro Buchung bündelt.

- Oktober 2025: Turo führte eine monatliche Buchungsoption mit geringer Bindung ein, die es Nutzern ermöglicht, Reservierungen ohne Strafgebühren zu verlängern oder zu verkürzen.

- Oktober 2024: Ryder eröffnete ein Vollservice-Lkw-Miet- und Wartungszentrum in der Nähe von Nashville und erweiterte damit die Abdeckung in einem wichtigen Logistikkorridor im Südosten.

- September 2025: Premier Truck Rental erneuerte seine Mission und sein Kundenversprechen und signalisierte damit einen Vorstoß zur Servicedifferenzierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den US-amerikanischen Fahrzeugvermietungsmarkt als alle entgeltlichen, kurz- und langfristigen Personenfahrzeug-Mietransaktionen, bei denen das Fahrzeug am Ende des Vertrags an den Eigentümer zurückgegeben wird. Dies umfasst traditionelle Unternehmensflotten ebenso wie App-basierte Peer-to-Peer-Anbieter und schließt Kleinwagen, Premiumfahrzeuge, SUVs, Crossover und batterieelektrische Modelle ein. Die Umsätze werden in USD, Kalenderjahr, auf Betreiberebene ausgewiesen.

Ausschluss aus dem Geltungsbereich: Freizeitfahrzeuge, schwere Lastkraftwagen, Limousinenservices mit Fahrer sowie reine Operating-Lease-Verträge werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Anwendung

- Freizeit und Tourismus

- Geschäfts- und Unternehmensreisen

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelgroße und schwere Nutzfahrzeuge

- Nach Buchungskanal

- Online

- Offline

- Nach Mietdauer

- Kurzzeitmiete

- Langzeitmiete

- Nach Antrieb

- Fahrzeuge mit Verbrennungsmotor

- Batterieelektrische Fahrzeuge

- Hybridfahrzeuge

- Nach Servicemodell

- Traditionelle Unternehmensflotten

- Peer-to-Peer-Plattformen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Flottenmanager im Süden und Westen, Führungskräfte von Online-Aggregatoren in New York, Franchise-Inhaber in Florida sowie Supervisoren für Versicherungsersatzfahrzeuge im gesamten Mittleren Westen. Strukturierte Gespräche und kurze Umfragen klärten Flottenauslastung, Trends bei durchschnittlichen Tagessätzen, Hürden bei der EV-Einführung und die Akzeptanz von Abonnementmodellen, wodurch wir die im Rahmen der Sekundärforschung ermittelten Modelleingaben verfeinern konnten.

Desk Research

Wir begannen mit öffentlich zugänglichen Grundlagendaten von Behörden wie dem U.S. Bureau of Transportation Statistics, den Verkehrszählungen der Federal Highway Administration, den Monthly U.S. International Air Arrivals sowie den Ausgaben-Dashboards der U.S. Travel Association. Der Branchenkontext wurde durch Handelsdaten des U.S. Customs, Flottenaltersstatistiken der American Car Rental Association, Patentrecherchen zu Fahrzeug-Sharing-Plattformen über Questel sowie 10-K-Berichte und Investorenpräsentationen von Unternehmen geschärft. Abonnement-Datenbanken (D&B Hoovers für Umsatzaufteilungen von Flottenbetreibern und Dow Jones Factiva für Deal-Flow) lieferten zusätzliche Detailtiefe.

Pressemitteilungen, Einreichungen zu Flughafenkonzessionsgebühren und staatliche Kraftfahrzeugzulassungsunterlagen halfen bei der Validierung des Segmentmix, während die monatlichen Modellverkaufszahlen von Bestsellingcarsblog die Annahmen zur Neuwagenversorgung stützten. Diese Quellen sind illustrativ; eine Reihe weiterer Dokumente, Datensätze und Nachrichtenagenturen wurden zur Kreuzprüfung von Fakten und zur Schließung von Lücken herangezogen.

Marktgröße & Prognose

Wir verankern die Nachfrage für 2024 mithilfe eines Top-down-Ansatzes, der Flughafenpassagierströme, Hotelauslastung, inländische VMT und die Durchdringung von Peer-to-Peer-Car-Sharing in Einklang bringt. Diese Gesamtwerte werden anschließend durch Bottom-up-Aggregationen aus Stichproben von Betreiberumsätzen und durchschnittlichen Verkaufspreisen multipliziert mit Miettagen plausibilisiert. Zu den wesentlichen Treibern zählen einreisende Freizeitreisende, Geschäftsreisebudgets, Gebrauchtfahrzeugpreise, das durchschnittliche Flottenalter sowie die Dichte der EV-Ladeinfrastruktur nach Bundesstaaten. Eine multivariate Regression mit ARIMA-Überlagerungen projiziert jeden Treiber bis 2030, und eine Szenarioanalyse berücksichtigt Lieferkettenvolatilität. Lücken in den Bottom-up-Schätzungen werden durch regionsspezifische Auslastungsfaktoren aus Primärinterviews geglättet.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe werden in unserem zweistufigen Prüfverfahren Anomalien markiert, die Ergebnisse mit den Umsatzindizes von Auto Rental News verglichen und Varianzprüfungen erneut durchgeführt. Wir aktualisieren alle 12 Monate und lösen Zwischenüberprüfungen aus, wenn die Flottenerwerbskosten um mehr als 10 Prozent schwanken oder wesentliche regulatorische Änderungen eintreten.

Warum Mordors US-Car-Rental-Basislinie das Vertrauen von Investoren verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, da jedes Unternehmen Geltungsbereich, Preissteigerung und Aktualisierungsrhythmus unterschiedlich definiert.

Zu den wesentlichen Ursachen für Abweichungen zählen die optionale Einbeziehung von Langzeitleasing, die Behandlung von Peer-to-Peer-Anbietern sowie die Frage, ob Standorte in Wohngebieten innerhalb oder außerhalb des Studienuniversums liegen.

Die Ausrichtung des Währungsjahres und Formeln zur Eskalation von Tagessätzen vergrößern die Abweichungen zusätzlich. Mordors Basisjahr, breite Quellenmischung und jährliche Aktualisierung verringern diese Lücken und geben Entscheidungsträgern einen stabileren Ankerpunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 38,90 Mrd. (2025) | Mordor Intelligence | - |

| USD 37,88 Mrd. (2024) | Regionalberatung A | Schließt Peer-to-Peer-Plattformen aus; nur Flottenankaufsoffenlegungen |

| USD 53,41 Mrd. (2024) | Globale Beratung B | Fügt Langzeitleasing und Transporter hinzu; einheitliche Preissteigerungsformel |

| USD 20,70 Mrd. (2024) | Fachzeitschrift C | Zählt nur Flughafenkonzessionen; lässt Stadtteil- und Abonnementvermietungen außer Acht |

Diese Vergleiche zeigen, dass Mordor durch die Festlegung klarer Grenzen und die Kombination von Makroindikatoren mit bodennaher Validierung eine ausgewogene, reproduzierbare Basislinie liefert, auf die sich politische Entscheidungsträger und Investoren verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mietwagenmarkt der Vereinigten Staaten im Jahr 2026?

Die Größe des Mietwagenmarktes der Vereinigten Staaten wird im Jahr 2026 auf 51,13 Milliarden USD geschätzt und soll bis 2031 66,72 Milliarden USD erreichen.

Welche Fahrzeugkategorie hat den größten Anteil an den Mietflotten?

Personenkraftwagen machen 63,37 % des Flottenmix aus und führen das Prognosewachstum mit einer CAGR von 5,57 % bis 2031 an.

Was treibt den Wandel hin zu Langzeitmieten an?

Hybride Arbeitszeitpläne und abonnementartige Unternehmensverträge steigern die Nachfrage nach Mieten von 30 Tagen und mehr, die eine CAGR von 5,51 % aufweisen.

Wie schnell wird das Wachstum von Elektrofahrzeugen in Mietflotten erwartet?

Batterieelektrische Fahrzeuge stellen das am schnellsten wachsende Antriebssegment dar und expandieren trotz Infrastrukturlücken bis 2031 mit einer CAGR von 5,62 %.

Welcher Buchungskanal wächst am schnellsten?

Online- und mobile Reservierungen dominieren mit einem Anteil von 71,35 % und werden voraussichtlich mit einer CAGR von 5,59 % wachsen, da digitale Schnittstellen Reibungsverluste reduzieren.

Welchen Wettbewerbsrisiken sind Peer-to-Peer-Plattformen ausgesetzt?

Geplante staatliche Gesetzgebung zur Einführung von Flughafengebühren und steigende Versicherungsprämien könnten bis zu 40 % des Preisvorteils von P2P-Plattformen zunichtemachen.

Seite zuletzt aktualisiert am: