Marktgröße und -anteil für Automobilmiete und -leasing

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

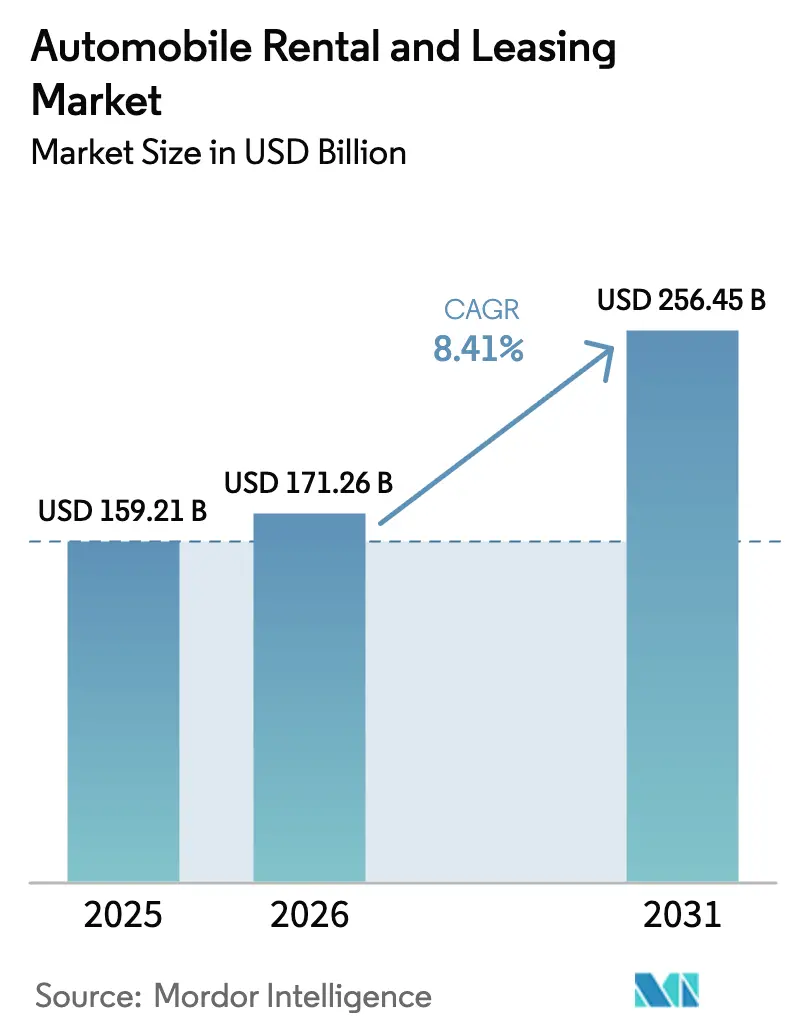

| Marktgröße (2026) | 171.26 Milliarden US-Dollar |

| Marktgröße (2031) | 256.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilmiete und -leasing von Mordor Intelligence

Die Marktgröße für Automobilmiete und -leasing wurde im Jahr 2025 auf USD 159,21 Milliarden geschätzt und soll von USD 171,26 Milliarden im Jahr 2026 auf USD 256,45 Milliarden bis 2031 wachsen, bei einer CAGR von 8,41 % während des Prognosezeitraums (2026–2031). Das Wachstum beruht auf strukturellen Veränderungen wie der obligatorischen Flottenelektrifizierung, Fahrzeug-zu-Netz-Pilotprojekten, die Leerlaufvermögen monetarisieren, und KI-gesteuerten Ertragsoptimierungstools, die mehr als 50 Echtzeit-Variablen einbeziehen. Betreiber müssen einen erheblichen Einbruch bei den Restwerten von Elektrofahrzeugen verkraften, während sie gleichzeitig zusätzliche Einnahmen aus Netzdienstleistungen sichern und ein Finanzierungsumfeld bewältigen, in dem die Flottenerwerbskosten zwischen 2023 und 2025 erheblich gestiegen sind. Unterschiedliche Segmentdynamiken sind erkennbar: Nutzfahrzeuge übertreffen Personenkraftwagen, da die E-Commerce-Logistik die Zustellung auf der letzten Meile neu gestaltet, und Leasing wächst schneller als Miete, da Unternehmen außerbilanzielle Lösungen anstreben. Die Wettbewerbsintensität hat sich durch Peer-to-Peer-Plattformen verschärft, die einen Mindestanteil der Freizeitbuchungen in den Vereinigten Staaten übernehmen, während etablierte Anbieter Gegenmodelle einführen.

Wichtigste Erkenntnisse des Berichts

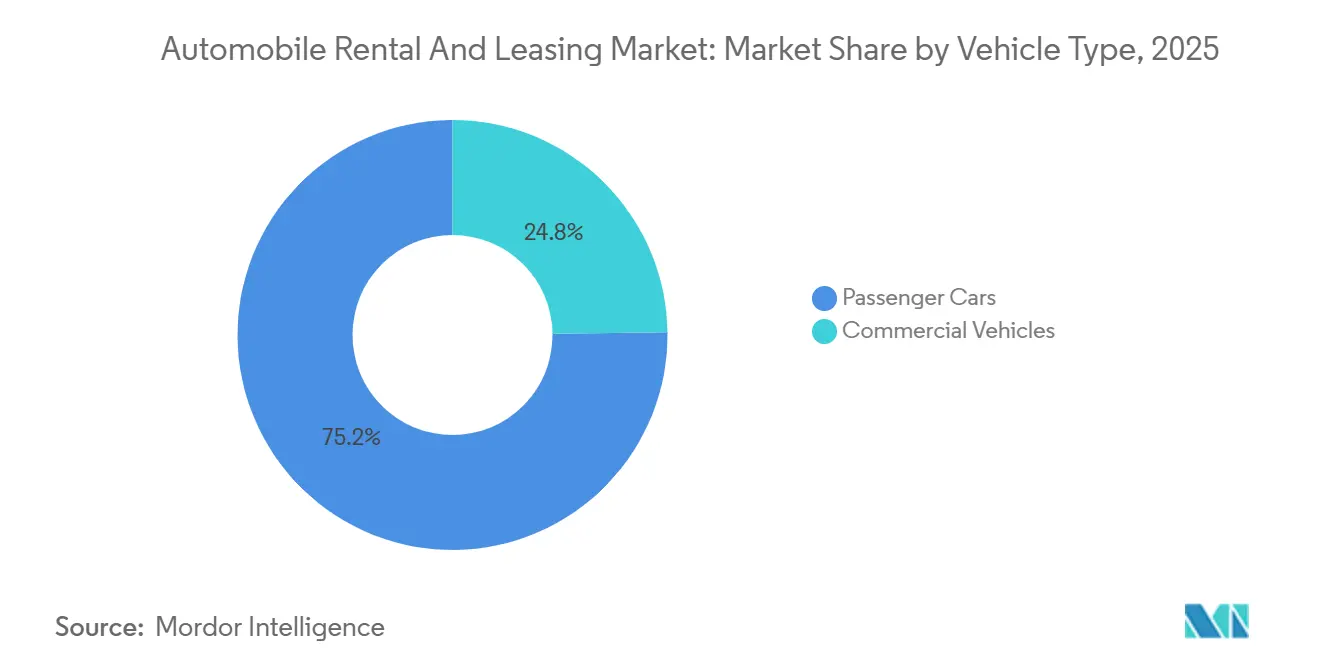

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2025 mit einem Umsatzanteil von 75,16 %; Nutzfahrzeuge werden voraussichtlich bis 2031 mit einer CAGR von 8,43 % wachsen.

- Nach Serviceart hielt der Mietservice im Jahr 2025 einen Marktanteil von 67,37 % am Markt für Automobilmiete und -leasing, während Leasing mit einer prognostizierten CAGR von 8,51 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Buchungsmodus entfielen im Jahr 2025 63,23 % der Transaktionen auf Online-Kanäle, die mit einer CAGR von 8,45 % bis 2031 wachsen.

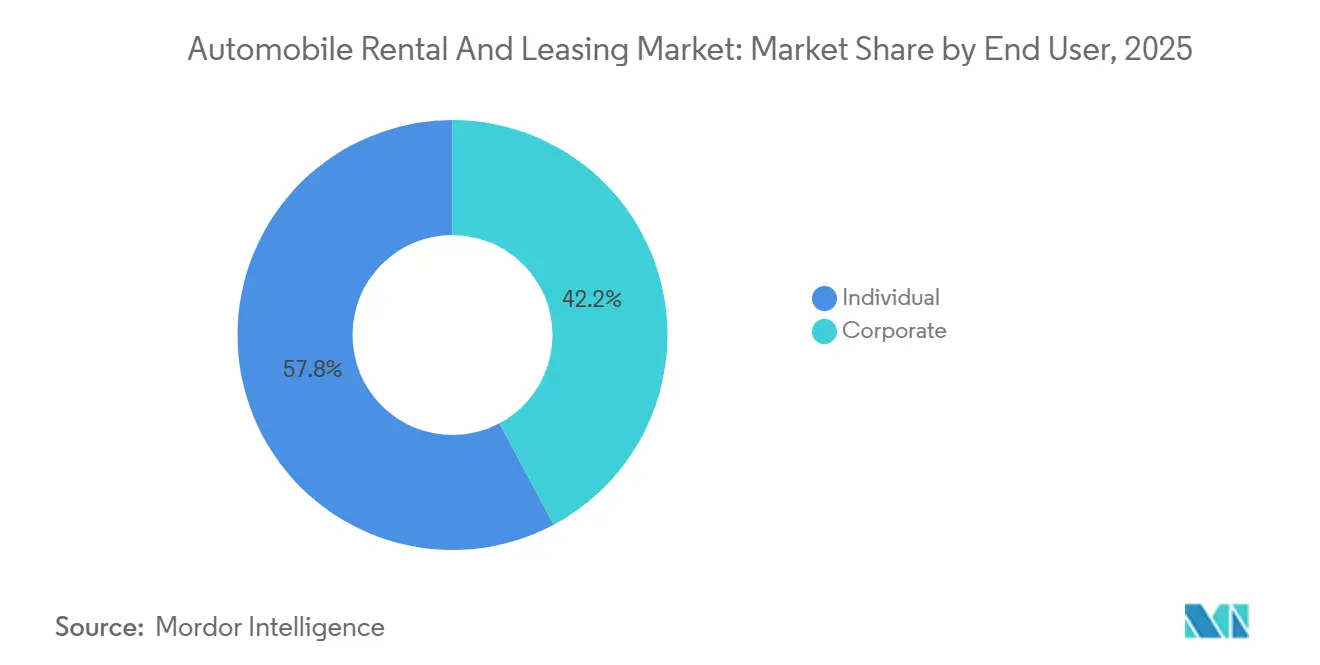

- Nach Endnutzer repräsentierten Privatkunden im Jahr 2025 57,75 % des Umsatzes, während die Unternehmensnachfrage bis 2031 voraussichtlich mit einer CAGR von 8,54 % steigen wird.

- Nach Antriebsart machten Fahrzeuge mit Verbrennungsmotor im Jahr 2025 81,26 % des Flottenbestands aus; Elektrofahrzeuge wachsen am schnellsten mit einer CAGR von 8,56 % bis 2031.

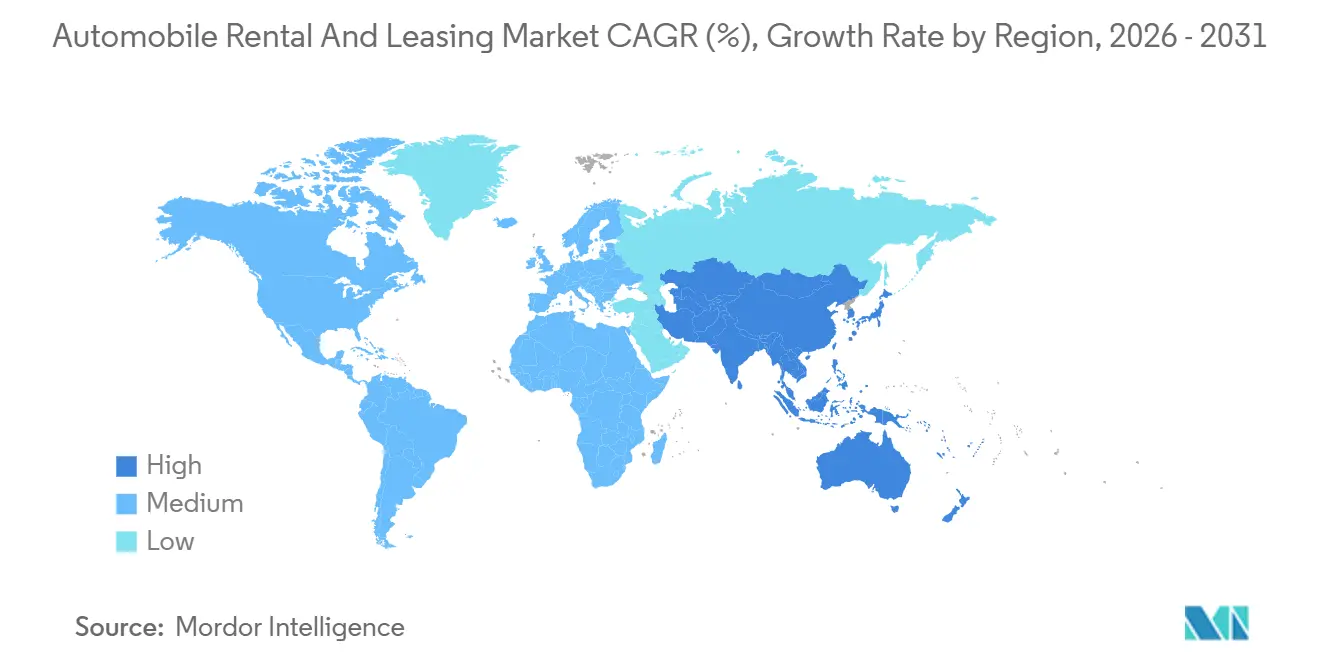

- Nach Geografie führte Nordamerika im Jahr 2025 mit 32,37 % des Umsatzes, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 8,47 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automobilmiete und -leasing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des globalen Geschäfts- und Freizeitreiseverkehrs | +1.5% | Global, mit Nordamerika und Europa als führende Regionen bei der Normalisierung von Geschäftsreisen | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize zur Beschleunigung der Flottenelektrifizierung | +1.2% | Nordamerika (Steuergutschriften gemäß dem Inflation Reduction Act), Europa (Richtlinie über saubere Fahrzeuge), China (Mandat für neue Energiefahrzeuge) | Mittelfristig (2–4 Jahre) |

| Nachfrage durch E-Commerce | +1.0% | Nordamerika und Europa für die Zustellung auf der letzten Meile; Städte der zweiten und dritten Kategorie im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der mobilen/Online-Buchungsdurchdringung | +0.8% | Global, mit dem asiatisch-pazifischen Kernraum mit den höchsten Konversionsraten und Ausstrahlungseffekten auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte dynamische Preisgestaltung und vorausschauende Wartung | +0.7% | Global, mit frühen Gewinnen in Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Fahrzeug-zu-Netz-Einnahmeströme (V2G) verwandeln Mietflotten in Netzressourcen | +0.5% | Nationale Pilotprojekte in Kalifornien, New York City und den Balearischen Inseln; frühe kommerzielle Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des globalen Geschäfts- und Freizeitreiseverkehrs

Bis Mitte 2025 hatten Geschäftsreisen fast das Niveau vor der Pandemie erreicht. Im Gegensatz dazu erholten sich Freizeitreisen nicht nur, sondern übertrafen auch frühere Benchmarks. Dieser Anstieg des Freizeitreiseverkehrs hat die täglichen Unternehmensraten erheblich über die Freizeittarife hinaus getrieben [1]„Aktualisierung des Luftpassagiermarkts 2025,” Internationaler Luftverkehrsverband, iata.org. Flottenmanager nutzen jetzt KI-Prognosen und positionieren Fahrzeuge weit im Voraus von Großveranstaltungen um. Ein führender europäischer Betreiber berichtete nach der Integration von prädiktivem Rebalancing von einer deutlichen Verbesserung der Anlagenauslastung. Saudi-Arabien strebt mit seiner Vision-2030-Initiative an, bis Ende des Jahrzehnts eine erhebliche Anzahl von Besuchern anzuziehen. Dieses ehrgeizige Ziel, kombiniert mit einer im Vergleich zu entwickelteren Märkten relativ geringen Mietdurchdringung, deutet auf eine starke mehrjährige Nachfrage hin. Während die Erholung ungleichmäßig verläuft, hat sich Chinas Inlandsverkehr vollständig erholt, während die internationalen Ankünfte noch deutlich unter dem Niveau vor der Pandemie liegen.

Staatliche Anreize zur Beschleunigung der Flottenelektrifizierung

Der US-amerikanische Inflation Reduction Act gewährt gewerblichen Elektrofahrzeugen erhebliche Subventionen, was zu einer deutlichen Reduzierung der Gesamtbetriebskosten über fünf Jahre führt [2]„Inflation Reduction Act von 2022,” US-Kongress, congress.gov . Gemäß der europäischen Richtlinie über saubere Fahrzeuge muss ein erheblicher Teil der öffentlichen Beschaffungen innerhalb der nächsten Jahre emissionsfrei sein. Dieses Mandat drängt private Leasinggeber dazu, ihre Flotten zu elektrifizieren, um Flughafenkonzessionen zu erhalten. In China wird eine Doppelkreditpolitik in naher Zukunft effektiv neue Vermietungen von Fahrzeugen mit Verbrennungsmotor in Großstädten verbieten. Unterdessen stärkt Kalifornien den Fall für die Elektrifizierung, indem es wettbewerbsfähige Fahrzeug-zu-Netz-Tarife (V2G) zu Spitzenstunden anbietet [3]„Fahrzeug-Netz-Integrationstarife,” California Air Resources Board, arb.ca.gov . Infolgedessen planen Betreiber ihre Einsätze strategisch in Gebieten mit den lukrativsten Subventionen, was zu einem deutlich höheren Verhältnis von Elektrofahrzeugen zu Verbrennungsfahrzeugen in Kalifornien im Vergleich zu ländlichen Regionen im Mittleren Westen führt.

Durch E-Commerce getriebene Nachfrage nach flexiblem Lkw- und Transporter-Leasing

In den letzten Jahren verzeichnete ein großer nordamerikanischer Leasinggeber einen erheblichen Anstieg bei kurzfristigen Transporterverträgen, beeinflusst durch Amazons Verpflichtung, bis Ende des Jahrzehnts eine erhebliche Anzahl von Elektrotransportern einzusetzen. Ein Mitte des Jahrzehnts abgeschlossener Großauftrag soll Tausende von Elektrotransportern an Regionalfrachtführer in den Vereinigten Staaten und Kanada liefern. Die Leasingdauern in kleineren Städten haben sich im Laufe der Zeit deutlich verkürzt, was die steigende Nachfrage nach Flexibilität widerspiegelt. Angesichts strengerer Umweltvorschriften in naher Zukunft verlagert sich das Eigentumsrisiko zunehmend auf die Leasinggeber.

Anstieg der mobilen/Online-Buchungsdurchdringung

Im Jahr 2025 dominierten digitale Kanäle die Buchungen, wobei ein erheblicher Anteil über mobile Apps abgewickelt wurde. Super-Apps im asiatisch-pazifischen Raum erzielten im Vergleich zu eigenständigen Websites deutlich höhere Konversionsraten, hauptsächlich aufgrund ihrer gebündelten Reiserouten. Kontaktlose Abholung ist zur Standarderwartung geworden; beispielsweise reduzierte die App eines globalen Marktführers die Transaktionszeiten erheblich, was zu nennenswerten Einsparungen bei den Arbeitskosten führte. Mithilfe proprietärer Algorithmen werden Upsell-Angebote durch Echtzeit-Wetter-, Veranstaltungs- und Browsing-Signale verbessert, was zu einem erheblichen Anstieg der Nebeneinnahmen pro Miete im Jahresvergleich führt. Die Investitionsausgaben bleiben jedoch eine Herausforderung, da Telematik- und Software-Abonnements erhebliche jährliche Kosten pro Fahrzeug verursachen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Fahrzeugbeschaffungs- und Finanzierungskosten | -0.9% | Global, mit akutem Druck in Nordamerika und Europa aufgrund erhöhter Zinssätze | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch Fahrdienstvermittler und Peer-to-Peer-Carsharing | -0.7% | Städtische Märkte in Nordamerika und Europa; aufkommend in Städten der ersten Kategorie im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Volatilität der Restwerte von Elektrofahrzeugen und Unsicherheit bei Reparaturkosten | -0.6% | Nordamerika und Europa, wo die Elektrofahrzeugadoption konzentriert ist | Mittelfristig (2–4 Jahre) |

| Erhöhte Cybersicherheits- und Datenschutzhaftungen | -0.4% | Global, mit regulatorischem Fokus in der EU (DSGVO) und Nordamerika (CCPA, staatliche Gesetze) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Fahrzeugbeschaffungs- und Finanzierungskosten

Während des Prognosezeitraums verzeichneten die Flottenpreise ein erhebliches Wachstum, angetrieben durch steigende Zinssätze, die Mitte 2024 ihren Höhepunkt erreichten. Jeder erhebliche Anstieg der Zinssätze fügte pro Fahrzeug nennenswerte jährliche Zinskosten hinzu und übte Druck auf die EBITDA-Margen aus. Erstausrüster erhöhten die Listenpreise für Flotten aufgrund der Inflation bei den Kosten für Batteriematerialien, während kleinere Betreiber ohne den Vorteil von Mengenrabatten gezwungen waren, volle Listenpreise zu zahlen. Um die Investitionsausgaben zu steuern, haben Flotten ihre durchschnittlichen Haltedauern verlängert. Diese Strategie hat jedoch zu höheren Wartungskosten und einer erhöhten Anfälligkeit gegenüber Restwertrisiken geführt.

Volatilität der Restwerte von Elektrofahrzeugen und Unsicherheit bei Reparaturkosten

Im Jahr 2024 verzeichneten die Preise für gebrauchte Elektrofahrzeuge einen erheblichen Rückgang. Dieser Rückgang wurde durch schnelle technologische Fortschritte angetrieben, die die Nachfrage nach Wiederverkäufen übertrafen. Infolgedessen erlitt ein führender Betreiber erhebliche finanzielle Verluste nach dem Verkauf einer großen Anzahl von Einheiten. Die Reparatur von Elektrofahrzeugen ist im Vergleich zu Fahrzeugen mit Verbrennungsmotor deutlich teurer geworden, hauptsächlich aufgrund des Bedarfs an Fachkräften und der begrenzten Verfügbarkeit von Ersatzteilen. Darüber hinaus kann der Austausch einer Elektrofahrzeugbatterie eine erhebliche finanzielle Belastung darstellen, insbesondere für Fahrzeuge, die nur kurze Zeit im Besitz waren. Bei der Versicherung sind die Prämien für Elektrofahrzeuge deutlich höher als für Fahrzeuge mit Verbrennungsmotor, was die Unsicherheiten bei der Risikobewertung widerspiegelt. Während Erstausrüster beginnen, Restwertgarantien anzubieten – wie eine Mindestwertzusicherung für beliebte Modelle –, bleiben diese Garantien im Umfang begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Nachfrage beschleunigt sich durch Logistik auf der letzten Meile

Personenkraftwagen erzielten im Jahr 2025 75,16 % des Umsatzes, während Nutzfahrzeuge voraussichtlich mit einer CAGR von 8,43 % wachsen und das Gesamtwachstum des Marktes für Automobilmiete und -leasing übertreffen werden. E-Commerce-Giganten und Regionalfrachtführer treiben den Anstieg voran und entscheiden sich für flexible Leasingverträge, um saisonale Spitzen zu bewältigen. Ein bedeutender Vertrag, der kürzlich abgeschlossen wurde, wird Tausende von Elektrotransportern bei Zustellern auf der letzten Meile in Nordamerika einsetzen und den Wandel der Branche hin zu elektrifizierten Flotten unterstreichen. In ländlichen Städten der dritten Kategorie, wo die Volumina schwanken, werden kürzere Leasingverträge – mit einer Durchschnittsdauer von etwas über zwei Jahren – zur Norm. Während Personenkraftwagen einen dominanten Marktanteil behalten, spüren sie den Druck von Peer-to-Peer-Diensten, die die Tagessätze unterbieten, insbesondere in dicht besiedelten städtischen Gebieten, wo Parkkosten den Besitz abschrecken.

Personenfahrzeuge profitieren von einem Reiseaufschwung und erzielen von Unternehmenskunden Premium-Tagessätze. Ihre Marktdominanz verbirgt jedoch eine wachsende Anfälligkeit: Städtische Zentren wie Manhattan und London haben in den letzten Jahren einen spürbaren Rückgang bei Kurzzeitmieten verzeichnet, ein Rückgang, der teilweise durch Wachstum in Vorstadt- und Freizeitmärkten ausgeglichen wird. Im gewerblichen Bereich tendieren Kunden zu gebündelten Dienstleistungen – Wartung, Telematik und Fahrerschulung –, die Wechselhürden schaffen, die Peer-to-Peer-Modelle nur schwer überwinden können. Da strengere Umweltvorschriften die Compliance erschweren, wenden sich viele an spezialisierte Leasinggeber für das Outsourcing.

Nach Serviceart: Leasing gewinnt an Boden, da Unternehmen Bilanzentlastung suchen

Miete erfasste im Jahr 2025 67,37 % der Ausgaben, aber Leasing wächst mit einer CAGR von 8,51 % und übertrifft damit den breiteren Markt für Automobilmiete und -leasing. Unternehmen tendieren zu Leasingverträgen, die das steigende Zinsrisiko und das Restwertrisiko auf Dienstleister verlagern. In jüngster Zeit enthüllte ein neu fusionierter europäischer Leasinggeber, der eine große Fahrzeugflotte betreut, dass ein erheblicher Teil seiner Verträge eine vorzeitige Kündigungsflexibilität aufwies, was einen deutlichen Anstieg im Vergleich zu früheren Jahren markiert. Unterdessen verzeichneten in Nordamerika die Anfragen für Elektrofahrzeug-Leasingverträge ein erhebliches Wachstum, angetrieben durch Steuergutschriften, die die Anschaffungskosten effektiv senkten.

Mieten spielen weiterhin eine zentrale Rolle für Freizeit- und kurzfristige Geschäftsreisende. Dieser Trend wird durch KI-gesteuerte Preisstrategien gestärkt, die den Umsatz pro verfügbarem Fahrzeug eines Unternehmens erheblich steigerten. Die kurzen Haltedauern dieser Mieten haben jedoch zu ausgeprägten Schocks durch die Abschreibung von Elektrofahrzeugen geführt. Ein Beleg dafür ist die erhebliche finanzielle Abschreibung eines großen Betreibers nach dem Verkauf seiner gebrauchten Elektrolimousinen. Auf einem anderen Gebiet gewinnen Abonnementmodelle an Zugkraft. Ein prominentes Pilotprogramm in Deutschland veranschaulicht diesen Trend und bietet Kunden die Flexibilität, mehrmals im Monat Autos gegen eine Pauschalgebühr zu tauschen, wobei die Agilität von Mieten mit der Planbarkeit von Leasing verbunden wird.

Nach Buchungsmodus: Digitale Kanäle dominieren, da Super-Apps skalieren

Online-Kanäle kontrollierten im Jahr 2025 63,23 % der Abschlüsse und werden ihren Vorsprung mit einer CAGR von 8,45 % ausbauen, womit sie den Gesamtmarkt für Automobilmiete und -leasing übertreffen. Super-Apps im asiatisch-pazifischen Raum erzielen beeindruckende Konversionsraten, indem sie Fahrzeugbuchungen nahtlos in umfassende Tür-zu-Tür-Reiserouten integrieren. Ein führender globaler Betreiber erkannte den Wert von App-Nutzern und tätigte eine erhebliche Investition in mobile Treuefunktionen, nachdem er festgestellt hatte, dass diese Nutzer deutlich geringere Akquisitionskosten und einen höheren Lebenszeitwert aufweisen.

Trotz des digitalen Aufschwungs behalten Offline-Buchungen ihre Bedeutung, insbesondere in Regionen, in denen die digitale Akzeptanz noch aufholt oder wo Vorschriften persönliche Validierungen vorschreiben. In jüngster Zeit haben ältere Reisende einen erheblichen Anteil der Offline-Reservierungen ausgemacht. Flughafenschalter sind zu einem wichtigen Backup geworden und springen ein, wenn digitale Buchungen scheitern oder Upgrades gesucht werden. Der Druck für Kapitalinvestitionen bleibt jedoch unerbittlich: Kleinere Flotten spüren die Belastung durch konsistente Ausgaben für Telematik und kontaktlose Technologien.

Nach Endnutzer: Unternehmensnachfrage steigt unter Elektrifizierungsmandaten

Privatpersonen erzielten im Jahr 2025 57,75 % des Umsatzes, aber Unternehmenskunden werden bis 2031 mit einer CAGR von 8,54 % schneller wachsen. Die europäische Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen verpflichtet große Unternehmen, ihre Scope-3-Reiseemissionen offenzulegen, was sie dazu ermutigt, elektrifizierte Miet- und Leasinglösungen zu übernehmen. Im Jahr 2024 sah die Mehrheit der neuen europäischen Verträge eine Fahrzeugtauschflexibilität vor, um makroökonomische Unsicherheiten zu bewältigen.

Peer-to-Peer-Dienste ziehen preissensible Freizeitsegmente an, während Unternehmen Datensicherheit und regulatorische Compliance priorisieren. Betreiber mit ISO-27001-Zertifizierung gewinnen jetzt Flottenausschreibungen mit minimalen Aufschlägen, ein klarer Wettbewerbsvorteil, da sich Telematik verbreitet. Cyber-Versicherer verstärken die Lücke, indem sie die Prämien für nicht zertifizierte Anbieter erhöhen.

Nach Antriebsart: Elektrofahrzeuge wachsen am schnellsten trotz Abschreibungsrisiko

Die Marktgröße für Automobilmiete und -leasing, die mit Verbrennungsfahrzeugen verbunden ist, blieb im Jahr 2025 mit einem Anteil von 81,26 % dominant; Elektrofahrzeuge stellen jedoch das am schnellsten wachsende Segment dar, das voraussichtlich mit einer CAGR von 8,56 % skalieren wird. US-amerikanische Steuergutschriften, EU-Richtlinien und Chinas Doppelkreditprogramm unterstützen die Akzeptanz.

Dennoch setzt der Einbruch der Gebrauchtpreise für Elektrofahrzeuge im Jahr 2024 – und Reparaturrechnungen, die bis zur Hälfte der entsprechenden Kosten für Verbrennungsfahrzeuge betragen können – Flotten Abschreibungsschocks aus. Restwertgarantien der Erstausrüster und die Überwachung des Batteriezustands bieten teilweise Entlastung, während V2G-Pilotprojekte das Potenzial demonstrieren, USD 800 pro Fahrzeug jährlich zu verdienen und die Ladekosten um ein Fünftel zu senken.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 32,37 % des Umsatzes und entspricht der Gesamt-CAGR, da die Marktreife das Aufwärtspotenzial begrenzt. Der Inflation Reduction Act beschleunigt die Elektrofahrzeugadoption, und Kaliforniens V2G-Tarife belohnen bidirektionales Laden. Die Peer-to-Peer-Durchdringung erreichte einen Mindestanteil der Freizeitbuchungen, was etablierte Anbieter dazu veranlasste, Gegenplattformen zu starten. Der Ransomware-Vorfall im Jahr 2024, der 15.000 Standorte lahmlegte, löste eine Welle von ISO-27001-Zertifizierungen aus, da Unternehmenskäufer die Cybersicherheitsanforderungen verschärfen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,47 %. Chinas Doppelkreditregeln werden nach 2027 neue Verbrennungsfahrzeugvermietungen in wichtigen Städten verbieten, während das Unternehmensleasing in Indien trotz Lücken in der Ladeinfrastruktur wächst. Super-Apps wie Grab und WeChat verdreifachen die Buchungskonversionsraten. Die regulatorische Fragmentierung – wie Indiens differenzierte Waren- und Dienstleistungssteuer – erschwert jedoch die grenzüberschreitende Flottenallokation. Europa zeigt eine stetige Expansion, angetrieben durch Elektrifizierungsmandate. Abonnementprogramme verbreiten sich in Deutschland und dem Vereinigten Königreich, wo Kunden dreimal im Monat Autos tauschen können. Saisonale Volatilität in Südeuropa erhöht die Kosten für Leerflotten in der Nebensaison um bis zu zwei Fünftel und fördert die Einführung dynamischer Preisgestaltung, die an lokale Veranstaltungskalender gebunden ist. Ein V2G-Projekt mit 200 Fahrzeugen auf den Balearischen Inseln in Spanien stabilisierte das Netz während touristischer Hochphasen.

Südamerika bleibt konzentriert, wobei ein brasilianischer Betreiber den Großteil des regionalen Marktanteils hält. Währungsgesichertes Leasing schützt Unternehmenskunden vor Real- und Peso-Volatilität. Erhöhte Zinssätze – Brasiliens Selic auf erhöhtem Niveau Mitte 2025 – bremsen die Flottenfinanzierung, obwohl E-Commerce das Transporter-Leasing antreibt. Der Nahe Osten und Afrika erhalten strukturelle Unterstützung durch Saudi-Arabiens Plan, bis 2030 100 Millionen Besucher anzuziehen. Die durchschnittliche Mietdauer beträgt 12 Tage, das Dreifache des globalen Durchschnitts. Die Vereinigten Arabischen Emirate nutzen den Hochvermögenstourismus und erweitern Luxus- und Elektrokataloge, während Südafrika mit kriminalbedingten Versicherungsprämien zu kämpfen hat. Die Türkei entwickelt sich zu einem regionalen Knotenpunkt, der Tourismus und grenzüberschreitende Vermietungen verbindet.

Wettbewerbslandschaft

Enterprise, Hertz, Avis, Sixt und Europcar, die fünf führenden Anbieter, machen gemeinsam einen erheblichen Anteil des globalen Umsatzes aus, was auf einen mäßig konzentrierten Markt hindeutet. Während sich etablierte Anbieter auf Flottenelektrifizierung und KI-gesteuerte Ertragsoptimierung konzentrieren, um ihre Margen zu schützen, haben Peer-to-Peer-Disruptoren einen nennenswerten Anteil der Freizeitbuchungen in den Vereinigten Staaten übernommen und dabei Preisführerschaft und hyperlokal verfügbare Angebote genutzt. Technologie wird zu einem entscheidenden Differenzierungsmerkmal; Flotten mit ISO-27001-Akkreditierung sichern sich Unternehmensverträge mit minimalen Aufschlägen, ein Trend, der durch verstärkte Prüfung der Cybersicherheit angetrieben wird.

Erstausrüster-Allianzen werden zunehmend strategisch. Beispielsweise bietet ein führender deutscher Erstausrüster jetzt eine erhebliche Garantie auf den Restwert seiner Crossover-Fahrzeuge, die an gewerbliche Flotten verleast werden, und überträgt damit effektiv das Abschreibungsrisiko. Unterdessen nutzen Spezialisten für Nutzfahrzeuge aufkommende Chancen: Ein nordamerikanischer Leasinggeber verzeichnete einen erheblichen Anstieg bei kurzfristigen Transporterverträgen, und ein bedeutendes mehrjähriges Abkommen soll eine große Anzahl von Elektrotransportern an Regionalfrachtführer liefern.

Es gibt eine spürbare Beschleunigung der Plattformkonvergenz. Beispielsweise ermöglicht ein in Florida ansässiges Pilotprogramm eines etablierten Anbieters privaten Eigentümern, ihre Fahrzeuge anzubieten, was die Wirtschaftlichkeit von Disruptoren widerspiegelt. Darüber hinaus hat ein weiterer Betreiber eine Partnerschaft mit einem führenden Unternehmen im Bereich autonomes Fahren geschlossen und selbstfahrende Mietfahrzeuge sowohl in Phoenix als auch in San Francisco eingeführt, mit dem Ziel einer Rund-um-die-Uhr-Auslastung und reduzierten Arbeitskosten. Im asiatisch-pazifischen Raum ist eine Konsolidierung erkennbar, da ein führendes chinesisches Unternehmen seine Flotte neuer Energiefahrzeuge ausbaut, während ein indisches Pendant mit Liquiditätsproblemen kämpft und strategische Partnerschaften in Betracht zieht.

Marktführer im Bereich Automobilmiete und -leasing

Enterprise Holdings

The Hertz Corporation

BlueLine Rental

LeasePlan

Avis Budget Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Der Peer-to-Peer-Anbieter Turo führte ein monatliches Reiseprodukt in den Vereinigten Staaten, Kanada und Australien ein und bietet flexible Buchungen als Alternative zum Fahrzeugbesitz an.

- Juni 2025: DHL sichert sich in Zusammenarbeit mit dem Nutzfahrzeugmietanbieter hylane 30 Mercedes-Benz eActros-600-Lkw. Diese Entwicklung unterstreicht einen bedeutenden Schritt im Mietmarkt, da hylane ein „Pay-per-use-Modell” für das Leasing nutzt und DHL auf Basis der gefahrenen Kilometer berechnet. Die Partnerschaft wurde auf der Fachmesse „Transport Logistic” in München formalisiert und zeigt die wachsende Akzeptanz flexibler Mietlösungen im Nutzfahrzeugsegment.

Berichtsumfang des globalen Markts für Automobilmiete und -leasing

Der Umfang des Berichts umfasst Fahrzeugtyp (Personenkraftwagen und Nutzfahrzeuge), Serviceart (Miete und Leasing), Buchungsmodus (Online und Offline), Endnutzer (Privatpersonen und Unternehmen), Antriebsart (Verbrennungsmotor und Elektrofahrzeuge) und Geografie.

| Personenkraftwagen |

| Nutzfahrzeuge |

| Miete |

| Leasing |

| Online |

| Offline |

| Privatpersonen |

| Unternehmen |

| Verbrennungsmotor |

| Elektrofahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Nach Serviceart | Miete | |

| Leasing | ||

| Nach Buchungsmodus | Online | |

| Offline | ||

| Nach Endnutzer | Privatpersonen | |

| Unternehmen | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Elektrofahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Umsatz im Bereich Automobilmiete und -leasing bis 2031 sein?

Der Umsatz wird voraussichtlich bis 2031 USD 278,01 Milliarden erreichen und sich während des Prognosezeitraums (2026–2031) mit einer CAGR von 8,41 % ausweiten.

Welche Region wird bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum führt mit einer erwarteten CAGR von 8,47 %, angetrieben durch Elektrifizierungsmandate und die Integration von Super-Apps.

Warum verlagern Unternehmen ihre Fahrzeuge von Miete auf Leasing?

Leasing verlagert das Restwert- und Zinsrisiko auf den Leasinggeber, bietet flexible Tauschbedingungen und erschließt Steueranreize für Elektroflotten.

Was treibt die Nachfrage nach Nutzfahrzeugleasing an?

Die E-Commerce-Logistik erfordert kurzfristige Transporterkapazitäten, und neue Euro-7-Normen machen den Besitz riskanter, sodass Betreiber flexible Leasingverträge bevorzugen.

Wie mindern Betreiber das Abschreibungsrisiko bei Elektrofahrzeugen?

Zu den Strategien gehören Restwertgarantien der Erstausrüster, Überwachung des Batteriezustands, längere Haltedauern und die Monetarisierung ungenutzter Elektrofahrzeuge durch Fahrzeug-zu-Netz-Programme.

Seite zuletzt aktualisiert am: