Indien Elektrofahrzeug-Finanzierungsmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

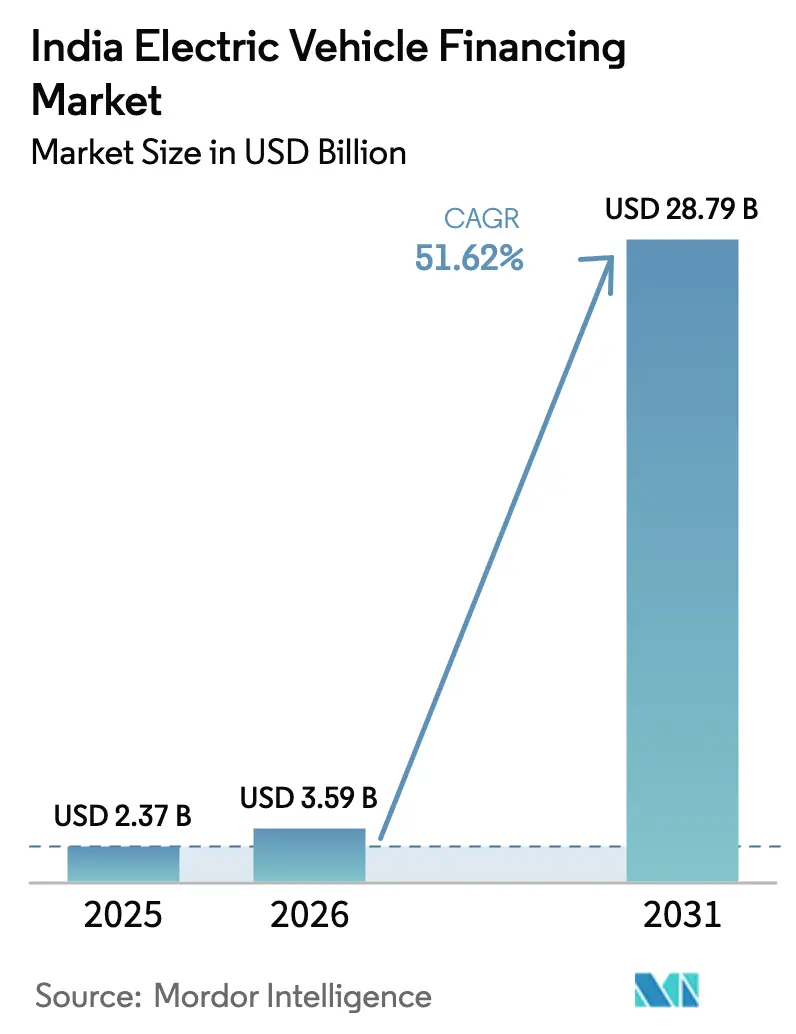

| Marktgröße im Basisjahr (2025) | 2.37 Milliarden US-Dollar |

| Marktgröße (2026) | 3.59 Milliarden US-Dollar |

| Marktgröße (2031) | 28.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 51.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Elektrofahrzeug-Finanzierungsmarkt Analyse von Mordor Intelligence

Die Größe des Indien Elektrofahrzeug-Finanzierungsmarktes im Jahr 2026 wird auf 3,59 Milliarden USD geschätzt, ausgehend vom Wert 2025 in Höhe von 2,37 Milliarden USD, mit Prognosen für 2031 von 28,79 Milliarden USD, was einem Wachstum von 51,62 % CAGR über 2026–2031 entspricht. Steigende staatliche Subventionen, rasantes Wachstum im digitalen Kreditwesen und ambitionierte Elektrifizierungsziele für Zwei- und Dreiradfahrzeugflotten konvergieren, um beispiellose Kreditnachfragevolumina zu erschließen. Staatliche Anreizpakete in Maharashtra, Gujarat und Karnataka verstärken die föderale Unterstützung und haben lokale Kreditzentren geschaffen. Fintech-Kreditgeber nutzen KI-gestützte Kreditwürdigkeitsprüfung, um Genehmigungszeiten von Wochen auf Minuten zu verkürzen, und untergraben damit die traditionelle Dominanz der Banken. Institutionelles Kapital strömt durch grüne Anleihen und Blended-Finance-Vehikel ein, die die Gesamtkapitalkosten senken, während die Kreditvolumina steigen. Erhöhte politische Planungssicherheit durch das PM E-DRIVE-Programm und die neuen Vorrangigen-Sektor-Kreditvergabe-Grenzen der Reserve Bank of India senken die Risikoprämien weiter und fördern Produktinnovationen im gesamten Indien Elektrofahrzeug-Finanzierungsmarkt.

Wichtige Erkenntnisse des Berichts

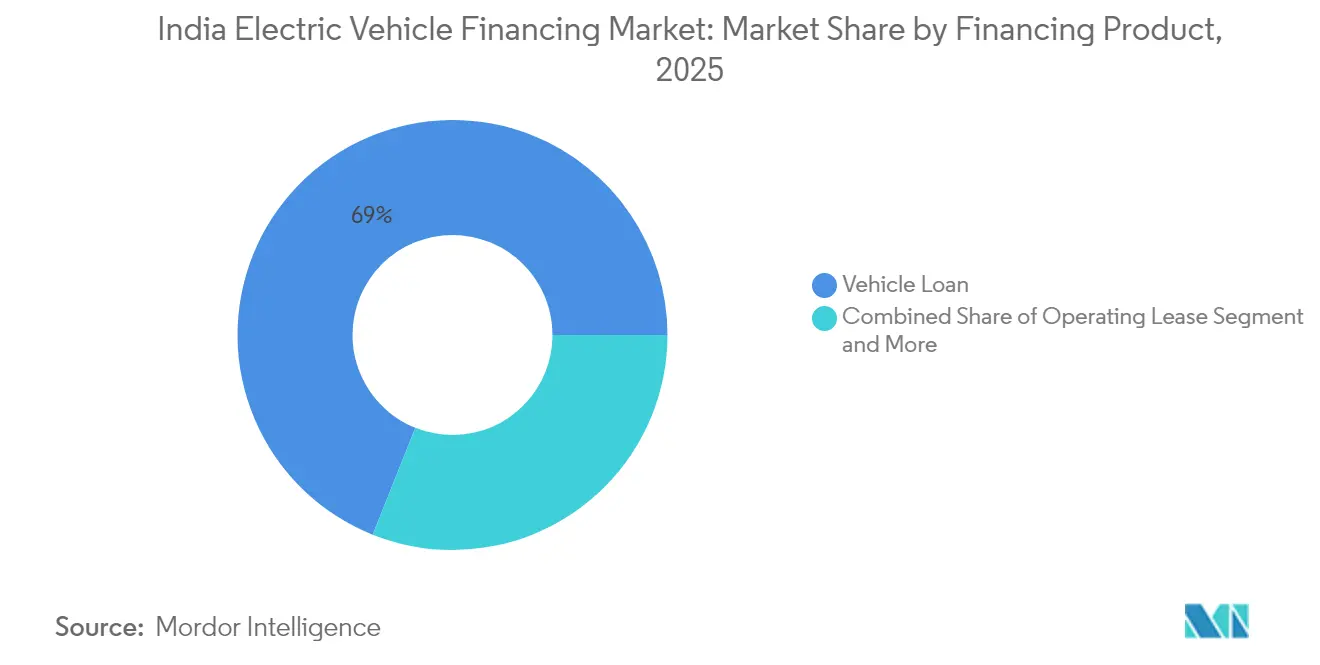

- Nach Finanzierungsprodukt hielten Fahrzeugdarlehen im Jahr 2025 einen Anteil von 68,95 % am Indien Elektrofahrzeug-Finanzierungsmarkt, während operatives Leasing bis 2031 den höchsten CAGR von 53,47 % verzeichnen soll.

- Nach Typ entfielen im Jahr 2025 64,72 % des Indien Elektrofahrzeug-Finanzierungsmarktanteils auf Neufahrzeuge, während Gebrauchtfahrzeuge bis 2031 den höchsten CAGR von 54,18 % erzielen sollen.

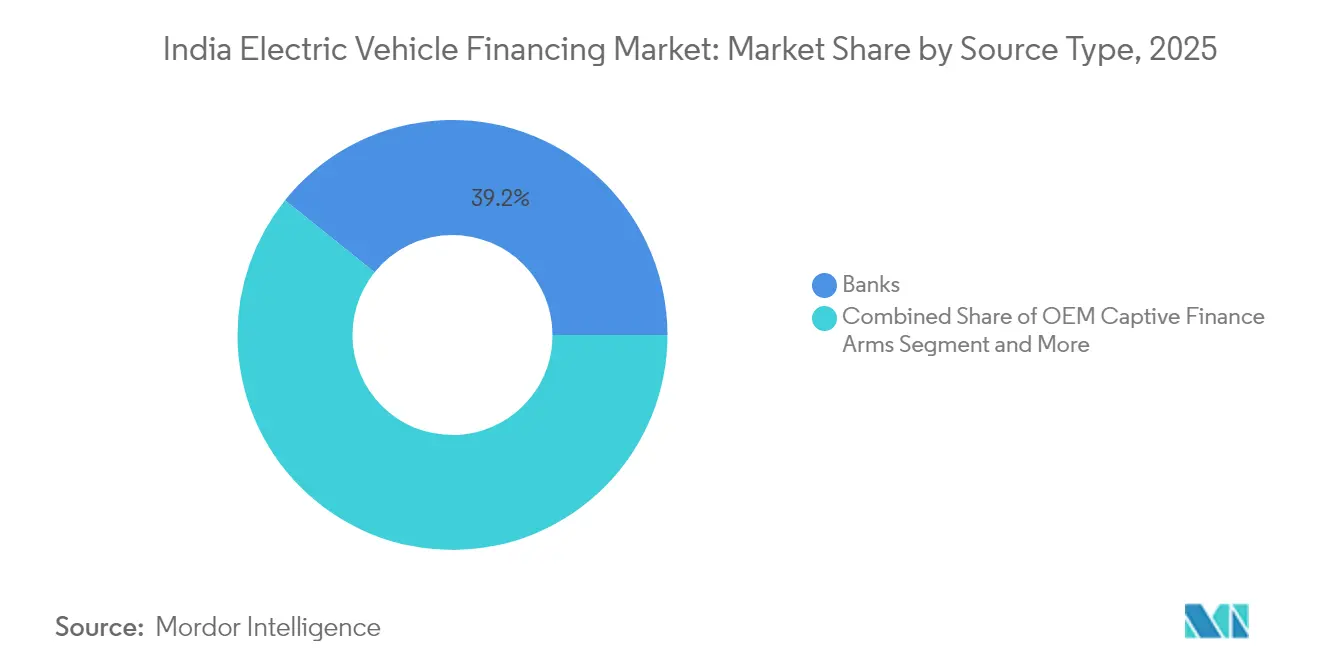

- Nach Quellentyp beanspruchten Banken im Jahr 2025 einen Anteil von 39,21 % an der Größe des Indien Elektrofahrzeug-Finanzierungsmarktes; Fintech-Unternehmen wachsen bis 2031 mit einem CAGR von 52,74 %.

- Nach Fahrzeugtyp führten Zweiräder im Jahr 2025 mit einem Anteil von 45,90 % an der Größe des Indien Elektrofahrzeug-Finanzierungsmarktes, während Dreiräder im Zeitraum 2026–2031 den stärksten CAGR von 53,66 % verzeichnen sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Elektrofahrzeug-Finanzierungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Elektrofahrzeug-Subventionen und Anreize | +10.5% | National, stärker in Maharashtra, Gujarat, Karnataka | Mittelfristig (2–4 Jahre) |

| Sinkende Batteriekosten fördern Elektrofahrzeug- | +8.2% | Produktionsstandorte in Gujarat, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Unternehmen elektrifizieren Flotten schnell | +7.8% | Delhi NCR, Mumbai, Bangalore, Hyderabad | Kurzfristig (≤ 2 Jahre) |

| Fintech-Plattformen ermöglichen digitale Kreditvergabe | +6.3% | National, frühe Akzeptanz in Städten der Klasse 1 und Klasse 2 | Mittelfristig (2–4 Jahre) |

| Batterie-als-Dienstleistung-Finanzierung expandiert | +4.1% | Pilotregionen: Delhi, Mumbai, Pune, Chennai | Langfristig (≥ 4 Jahre) |

| Grüne Anleihen senken Kapitalkosten | +3.2% | National, Schwerpunkte im Unternehmenskredit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen und steuerliche Anreize für Elektrofahrzeuge

Das Budget des PM E-DRIVE-Programms in Höhe von INR 10.900 Crore (1,31 Milliarden USD) bis 2028 erstattet Herstellern direkt, wodurch die Liquiditätslücke beseitigt wird, die Käufer zuvor zwang, höhere Darlehensprinzipale aufzunehmen. Maharashtra legt einen zusätzlichen Akkukapazitätszuschuss von INR 930 pro kWh übereinander, der die Zinskosten für berechtigte Kreditnehmer effektiv um 200–300 Basispunkte senkt [1]„Richtlinien zur vorrangigen Sektor-Kreditvergabe 2025,” Reserve Bank of India, rbi.org.in. Die politische Laufzeit bis 2028 gibt Kreditgebern eine planbare Zeitspanne, um mehrjährige Produkte sicher zu kalkulieren. Staatliche Schnellgenehmigungen verkürzen Dokumentationszyklen und fördern das Wachstum im Indien Elektrofahrzeug-Finanzierungsmarkt weiter.

Sinkende Batteriekosten beschleunigen die Elektrofahrzeug-Akzeptanz

Die durchschnittlichen Paketkostenpreise sanken von 137 USD pro kWh im Jahr 2024 auf prognostizierte 89 USD pro kWh bis 2030, was die Anschaffungspreise der Fahrzeuge senkt und die Beleihungsquoten verbessert. Lokalisierte Produktion im Rahmen des Produktionsverknüpften Anreizprogramms reduziert die Importabhängigkeit, führt zu stabileren Rupienpreisen und ermöglicht Festzinsprodukte mit reduzierten Währungssicherungskosten. Zwei- und Dreiräder, bei denen Batterien bis zu 40 % der gesamten Straßenkosten ausmachen, spüren die größten Auswirkungen, erschließen breitere Kreditnehmerpools und vergrößern die Größe des Indien Elektrofahrzeug-Finanzierungsmarktes.

Rasche Flottenelektrifizierung durch E-Commerce- und Logistikunternehmen

Große Aggregatoren bestellen Tausende von Elektrofahrzeugen, um Lieferkosten zu senken und Nachhaltigkeitszusagen zu erfüllen. Gewerbliche Betreiber leihen INR 2,5–4 Millionen pro Fahrzeugcharge, was in etwa dem Dreifachen eines Einzelhandelstickets entspricht, und bieten höhere Gebühreneinnahmen sowie Möglichkeiten für asset-backed-Sicherheiten. Nutzungsdaten aus der Telematik speisen die Risikomodelle der Kreditgeber, senken Ausfallquoten und ziehen institutionelles Mainstream-Kapital in den Indien Elektrofahrzeug-Finanzierungsmarkt.

Fintech-gestützte digitale Kreditvergabeplattformen

Digitale Kreditgeber nutzen Versorgungszahlungen, Mobiltelefonaufladungen und E-Commerce-Belege, um Kunden mit dünner Kreditakte zu bewerten, und erhöhen die Genehmigungsraten um 60–70 % über den Bankdurchschnitt. Echtzeit-Batteriegesundheitsdaten informieren dynamische Zinssatzanpassungen und gleichen Zinsverpflichtungen mit der Anlageperformance ab. Das Sandkasten-Programm der Reserve Bank of India ermöglicht Unternehmen, die Bündelung nutzungsbasierter Versicherungen zu erproben, was die Cashflow-Sicherheit stärkt und die Produktgrenzen der Indien Elektrofahrzeug-Finanzierungsbranche erweitert.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Wirkung |

|---|---|---|---|

| Unsichere Restwerte für Elektrofahrzeug-Gebrauchtfahrzeuge | -4.5% | National, stärker in Städten der Klasse 2 und Klasse 3 | Mittelfristig (2–4 Jahre) |

| Begrenzte öffentliche Elektrofahrzeug-Ladeinfrastruktur | -3.8% | Ländliche und halbstädtische Gebiete, Norden und Osten | Langfristig (≥ 4 Jahre) |

| Fehlende standardisierte Batteriegesundheitsprüfung | -2.1% | Landesweit, alle Segmente | Mittelfristig (2–4 Jahre) |

| Häufige politische Revisionen erhöhen Kosten | -1.7% | National, stärker belastend für kleinere Kreditgeber | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsichere Restwerte für Elektrofahrzeug-Gebrauchtfahrzeuge

Begrenzte Transaktionshistorie veranlasst Kreditgeber, Sicherheitenwerte auf 60–70 % der Rechnung zu diskontieren, verglichen mit 80–85 % bei Fahrzeugen mit Verbrennungsmotor [2]„Batterien der zweiten Lebensdauer und Restwert,” Rat für Energie, Umwelt und Wasser, ceew.org. Proprietäre Batteriegesundheitstools behindern markenübergreifende Benchmarks, erhöhen die Komplexität der Kreditwürdigkeitsprüfung und verlangsamen das sekundäre Finanzierungsrad, das andernfalls Kapital in den Indien Elektrofahrzeug-Finanzierungsmarkt zurückführen würde.

Begrenzte Abdeckung durch öffentliche Ladeinfrastruktur

Die Stationsdichte außerhalb der großen Ballungsräume beträgt im Durchschnitt 0,1–0,3 Einheiten pro 100 km², was die Akzeptanz in Frachtkorridoren drosselt. Die geringe Abdeckung erhöht die Risikobewertungsmodelle für Reichweitenangst und veranlasst Kreditgeber, höhere Risikoprämien zu berechnen. Die Schließung der Finanzierungslücke von 2,9 Milliarden USD für Ladestationen ist entscheidend, um latente ländliche Nachfrage zu erschließen und den geografischen Mix des Indien Elektrofahrzeug-Finanzierungsmarktes auszubalancieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Finanzierungsprodukt: Operatives Leasing gewinnt an Bedeutung

Fahrzeugdarlehen machten im Jahr 2025 68,95 % der Größe des Indien Elektrofahrzeug-Finanzierungsmarktes aus, was die fest verwurzelte Käuferpräferenz für vollständiges Eigentum widerspiegelt. Die Wachstumsdynamik verschiebt sich jedoch: Operatives Leasing soll bis 2031 einen CAGR von 53,47 % verzeichnen, da Flottenmanager kapitalleichte Modelle priorisieren. Leasingstrukturen begrenzen die Belastung der Bilanz, ermöglichen Betreibern die Rotation zu neueren Batteriechemien und mindern die Restwertungewissheit – ein anhaltender Schmerzpunkt. Für Kreditgeber passen die vorhersehbaren Leasingcashflows gut zu den Verbriefungsstrukturen, die nun im Indien Elektrofahrzeug-Finanzierungsmarkt entstehen.

Abonnementpläne bündeln Zugang, Wartung und Laden in einer Gebühr und sprechen städtische Pendler an, die Flexibilität suchen. Batterietausch-gebundene Finanzierung verwischt die Grenzen zwischen Mobilitätsdienstleistung und Anlageeigentum weiter und erfordert differenzierte Risikomodelle. Regulatorische Klarheit unter den überarbeiteten Vorrangigen-Sektor-Kreditvergabe-Normen der Reserve Bank of India ermöglicht es Banken, operative Leasingforderungen unter Erneuerbare-Energie-Quoten zu verbuchen, was die Kapitaleffizienz steigert. Mit zunehmender Vertrautheit werden operative Leasingverträge ihren Anteil am Indien Elektrofahrzeug-Finanzierungsmarkt zuerst in Metropolregionen erhöhen, bevor sie auf städtische Gebiete der Klasse 2 überschwappen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Typ: Gebrauchtfahrzeug-Finanzierung entsteht

Neufahrzeugverkäufe sicherten sich 2025 64,72 % der Auszahlungen im Indien Elektrofahrzeug-Finanzierungsmarkt, aber der Gebrauchtwagenmarkt heizt sich mit einem prognostizierten CAGR von 54,18 % auf. Zertifizierte Gebrauchtfahrzeugprogramme mit Garantieverlängerungen entmystifizieren Batteriegesundheitsbedenken und ziehen Erstkäufer von Elektrofahrzeugen an, die sich Neumodelle nicht leisten können. Kreditgeber erproben Algorithmen, die Zustandskennzahlen, Ladezyklen und telematisch verifizierte Kilometerstände auswerten, was engere Beleihungsquoten und wettbewerbsfähige Konditionen im Indien Elektrofahrzeug-Finanzierungsmarkt ermöglicht.

Verbesserte Diagnosekioske in Händlerbetrieben beschleunigen die Bewertung und machen auktionsbasierte Preisfindung in halbstädtischen Regionen praktikabel. Da sich die diagnostischen Datenpools verlängern, erwarten Kreditgeber eine Schärfung der Restwerttabellen, was Risikoprämien komprimieren und das Volumen beschleunigen sollte. Die Portfoliodiversifizierung in Gebrauchtfahrzeuge schützt Kreditgeber auch vor Angebotschwankungen in der Neufahrzeugproduktion und fügt der Indien Elektrofahrzeug-Finanzierungsbranche Resilienz hinzu.

Nach Quellentyp: Fintech-Unternehmen stören traditionelle Modelle

Banken behielten im Jahr 2025 einen Anteil von 39,21 % am Indien Elektrofahrzeug-Finanzierungsmarkt und nutzten günstige Einlagen und Filialnetzwerke. Dennoch übertreffen Fintech-Anbieter mit einem CAGR von 52,74 % und erfassen digital-native Kreditnehmer durch biometrische KYC-Verfahren, E-Signatur-Ausführung und Mittelauszahlung in unter 24 Stunden. Algorithmisches Scoring nicht-traditioneller Daten – mobile Geldbörsenströme, Regelmäßigkeit von Versorgungsrechnungszahlungen und sogar Fahrbewertungen von Ride-Hail-Fahrern – erweitert die Anspruchsberechtigung über formale Gehaltsempfänger hinaus.

OEM-gebundene Finanzierungsarme integrieren Finanzierungen am Point of Sale und verbinden Zinsanreize mit Servicepaketen, die Aftersales-Umsätze sichern. Nichtbankische Finanzunternehmen konzentrieren sich auf Mikro-Unternehmer und nutzen gemeinschaftsbasiertes Inkasso, um Verzugsquoten unter 3 % zu halten. Im Zuge der Skalierung senkt die Verbriefung von Fintech-Portfolios die Kapitalkosten, was eine immer schärfere Preisgestaltung im Indien Elektrofahrzeug-Finanzierungsmarkt ermöglicht.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Dreiräder führen das Wachstum an

Zweiräder dominieren weiterhin mit einem Anteil von 45,90 % am Indien Elektrofahrzeug-Finanzierungsmarkt im Jahr 2025, angetrieben durch Erschwinglichkeit und allgegenwärtige Nutzung in Indiens überfüllten Städten. Ticketgrößen zwischen INR 0,8–1,5 Lakh passen zu den Kreditappetiten im Einzelhandel und halten Verzugsquoten niedrig. Gewerbliche Dreiräder wachsen jedoch am schnellsten mit einem CAGR von 53,66 %, begünstigt durch Last-Mile-Lieferökonomie, die Batterieantrieb gegenüber Diesel bevorzugt. Höhere tägliche Auslastung versorgt Kreditgeber mit reichhaltigeren Telematikdaten, was nutzungsgebundene Rückzahlungspläne und dynamische Zinssatzanpassungen ermöglicht.

Die Akzeptanz von Personenkraftwagen bleibt urban-premium und wird durch Einschränkungen beim Park- und Ladezugang gehemmt. Dennoch präsentieren wohlhabende Ballungsräume Finanzierungspakete mit Übernacht-Heimladegerät-Installation, was wahrgenommene Unannehmlichkeiten reduziert. Heterogenität über Fahrzeugklassen hinweg erfordert fein segmentierte Kreditwürdigkeitsprüfung – eine Fähigkeit, in der datenzentrierte Fintech-Kreditgeber dauerhafte Nischen im Indien Elektrofahrzeug-Finanzierungsmarkt erschließen.

Geografische Analyse

Maharashtra, Gujarat und Karnataka repräsentierten gemeinsam einen bedeutenden Anteil der Darlehensvergaben im Jahr 2024 und unterstreichen politische Kohärenz, robuste städtische Einkommen und Produktionsökosysteme. Maharashtra führt die Rangliste an dank zusätzlicher Batteriesubventionen und beschleunigter staatlicher Steuerrabatte. Gujarat profitiert von seinen Elektrofahrzeug-Montagezentren und Hafenlogistik und kanalisiert die Nachfrage sowohl nach Einzel- als auch nach Gewerbekredit. Karnatakas Technologiebelegschaft und innovationsfreundliche Haltung stärken die Marktdurchdringung im Premiumsegment und helfen, die Größe des Indien Elektrofahrzeug-Finanzierungsmarktes zu vergrößern.

Delhi NCR und Tamil Nadu sind auf dem Weg, die nationalen Durchschnittswerte bis 2030 zu übertreffen. Delhis Staugebühren und Gerade-Ungerade-Fahrverbote liefern regulatorische Anreize, während Tamils Nads Lieferantenbasis und Exportorientierung Produktionsrückenwind sichern. Entwicklungsfinanzierungsvehikel, insbesondere das 200-Millionen-USD-Risikoteilungsprogramm des Grünen Klimafonds, reservieren Mittel für diese wirkungsstarken Korridore und schützen Kreditgeber vor frühen Vermögensqualitätsschwankungen.

Aufstrebende Bundesstaaten wie Rajasthan, Madhya Pradesh und Uttar Pradesh verzeichnen trotz geringerer Ladedichte ein prognostiziertes Wachstum von 45–50 %. Ländliche Elektrifizierungsantriebe und sinkende Batteriepreise senken die Erschwinglichkeitsschwelle. Dennoch erfordern begrenztes Filialbanking und niedrigere formale Einkommen gruppenbasierte oder agentengestützte digitale Modelle. Eine erfolgreiche Erschließung hier könnte den Indien Elektrofahrzeug-Finanzierungsmarkt bis zum Jahrzehntende in eine ausgewogenere regionale Struktur verlagern.

Wettbewerbslandschaft

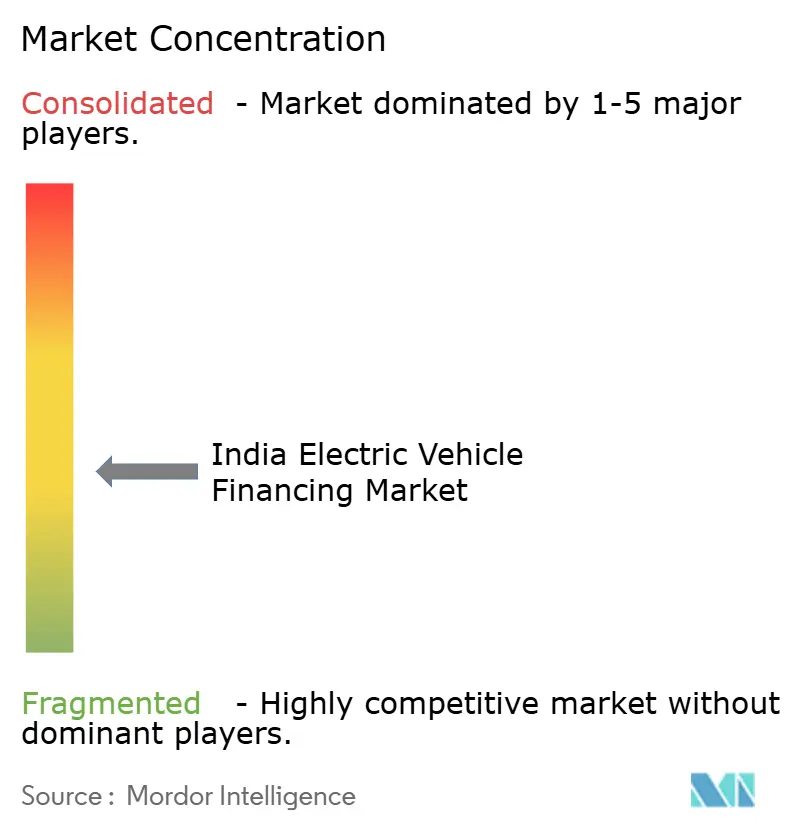

Der Indien Elektrofahrzeug-Finanzierungsmarkt bleibt mäßig fragmentiert. Banken stützen sich auf etablierte Kundenfranchises und Compliance-Infrastruktur, aber ihre manuellen Prozesse verlängern Bearbeitungszeiten und hemmen Experimente im Subprime-Bereich. Fintech-Herausforderer wie RevFin und Ecofy sichern sich Risikokapital, um Originations schnell zu steigern, während OEM-gebundene Finanzierungsarme wie Tata Motors Finance Markensynergien und Aftersales-Daten nutzen.

Strategisch verfolgen etablierte Marktteilnehmer drei Wege. Erstens Partnerschaftsmodelle: Das MoU von State Bank of India aus dem Jahr 2025 mit VinFast erweitert Einzelhandels-Kreditlinien durch das Händlernetzwerk des Automobilherstellers. Zweitens Plattformintegrationen: Kotak Mahindra Prime bettet Finanzierungsoptionen direkt in die Tesla-Indien-App ein und wandelt sofortige Genehmigungen in höhere Konversionsraten um. Drittens institutionell geführte Skalierung: Die 400-Millionen-USD-Linie der Internationalen Finanz-Corporation an Bajaj Finance widmet Kapital für Elektrofahrzeug-Portfolios und bestätigt die Attraktivität der Anlageklasse [3]„IFC Bajaj Finance Partnerschaft Pressemitteilung,” Internationale Finanz-Corporation, ifc.org.

Technologie ist der entscheidende Hebel. KI-Kreditmodelle verarbeiten Daten aus mehreren Quellen, um risikoadjustierte Preisgestaltung zu liefern, während Geofencing- und Batteriegesundheits-Feeds Frühwarnsysteme auslösen. Mit reifenden Portfolios verbriefen erfahrene Kreditgeber Leasingforderungen und setzen Bilanzkapazitäten für weitere Expansion frei. Regulatorische Leitplanken der Reserve Bank of India, die Datenschutz, gemeinsame Kreditvergabe und Anlagenklassifizierungsnormen abdecken, gewährleisten Marktdisziplin und fördern gleichzeitig Innovation. Kollektiv leiten diese Dynamiken frisches Kapital und Know-how, wodurch die Wettbewerbsfähigkeit im gesamten Indien Elektrofahrzeug-Finanzierungsmarkt geschärft wird.

Indien Elektrofahrzeug-Finanzierungsbranche Marktführer

State Bank of India

ICICI Bank

Mahindra & Mahindra Financial Services

Shriram Transport Finance Company

Tata Capital Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: VinFast Auto India unterzeichnete ein MoU mit State Bank of India, um landesweite Elektrofahrzeug-Einzelhandelsfinanzierungslösungen einzuführen.

- Juli 2025: Kotak Mahindra Prime wurde Teslas erster bevorzugter Finanzierungspartner in Indien und integrierte Darlehensgenehmigungen in Teslas Web- und App-Plattformen.

- März 2025: Die Asiatische Entwicklungsbank und Shriram Finance schlossen eine Darlehensfazilität in Höhe von 150 Millionen USD, die auf die Kreditausweitung für KMU und Elektrofahrzeuge abzielt.

- Januar 2025: Montra Electric kooperierte mit Shriram Finance, um den Zugang zu Verbraucher-Elektrofahrzeug-Finanzierungen durch maßgeschneiderte Darlehensprodukte zu erweitern.

Berichtsumfang des Indien Elektrofahrzeug-Finanzierungsmarktes

Elektrofahrzeug-Finanzierung umfasst eine Reihe von Finanzdienstleistungen, die darauf ausgerichtet sind, den Kauf von Elektrofahrzeugen zu erleichtern. Diese Dienstleistungen umfassen Darlehen, Leasingoptionen und verschiedene Kreditfazilitäten, die speziell für Elektrofahrzeug-Käufer entwickelt wurden. Traditionelle Banken, nichtbankische Finanzunternehmen (NBFCs), Fintech-Startups und Erstausrüster (OEMs) – oft durch ihre Finanzierungsabteilungen – sowie Mikrofinanzinstitutionen spielen alle eine Rolle bei der Bereitstellung von Elektrofahrzeug-Finanzierungen. Indem sie die typischerweise höheren Anschaffungskosten von Elektrofahrzeugen adressieren und die Entwicklung wesentlicher Infrastruktur wie Ladestationen unterstützen, streben diese Finanzlösungen danach, die Erschwinglichkeit und Zugänglichkeit von Elektrofahrzeugen zu verbessern.

Der Indien Elektrofahrzeug-Finanzierungsmarkt ist nach Typ (Neufahrzeug und Gebrauchtfahrzeug), Quellentyp (OEMs, Banken, NBFCs, Fintech-Unternehmen und Mikrofinanzinstitutionen) und Fahrzeugtyp (Personenkraftwagen, Nutzfahrzeuge, Zweiräder und Dreiräder) segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Werts in Milliarden USD vorgenommen.

| Fahrzeugdarlehen |

| Operatives Leasing |

| Abonnement- / Batterietauschplan |

| Mietkauf und Sonstiges |

| Neufahrzeuge |

| Gebrauchtfahrzeuge |

| OEM-gebundene Finanzierungsarme |

| Banken |

| NBFCs |

| Fintech-Unternehmen |

| Mikrofinanzinstitutionen |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zweiräder |

| Dreiräder |

| Nach Finanzierungsprodukt | Fahrzeugdarlehen |

| Operatives Leasing | |

| Abonnement- / Batterietauschplan | |

| Mietkauf und Sonstiges | |

| Nach Typ | Neufahrzeuge |

| Gebrauchtfahrzeuge | |

| Nach Quellentyp | OEM-gebundene Finanzierungsarme |

| Banken | |

| NBFCs | |

| Fintech-Unternehmen | |

| Mikrofinanzinstitutionen | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Dreiräder |

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des Indien Elektrofahrzeug-Finanzierungsmarktes bis 2031?

Der Indien Elektrofahrzeug-Finanzierungsmarkt soll bis 2031 28,79 Milliarden USD erreichen, was einem CAGR von 51,62 % entspricht.

Warum wächst operatives Leasing so schnell in der indischen Elektrofahrzeug-Finanzierung?

Operatives Leasing ermöglicht es Flottenoperatoren, das Restwertrisiko zu vermeiden und Kapital für die Expansion freizuhalten, was bis 2031 einen CAGR von 53,47 % antreibt.

Welche Kreditgeberkategorie expandiert am schnellsten in der Elektrofahrzeug-Finanzierung?

Fintech-Unternehmen wachsen mit einem CAGR von 52,74 %, da KI-gestützte Kreditwürdigkeitsprüfung Genehmigungszeiten verkürzt und den Kreditzugang erweitert.

Wie groß ist der Zweirad-Anteil in Indiens Elektrofahrzeug-Finanzierung im Jahr 2025?

Zweiräder machen 45,90 % der gesamten Auszahlungen aus und sind damit im Jahr 2025 die größte Fahrzeugklasse.

Seite zuletzt aktualisiert am: