Größe und Marktanteil des Mietwagenmarkts im Nahen Osten

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

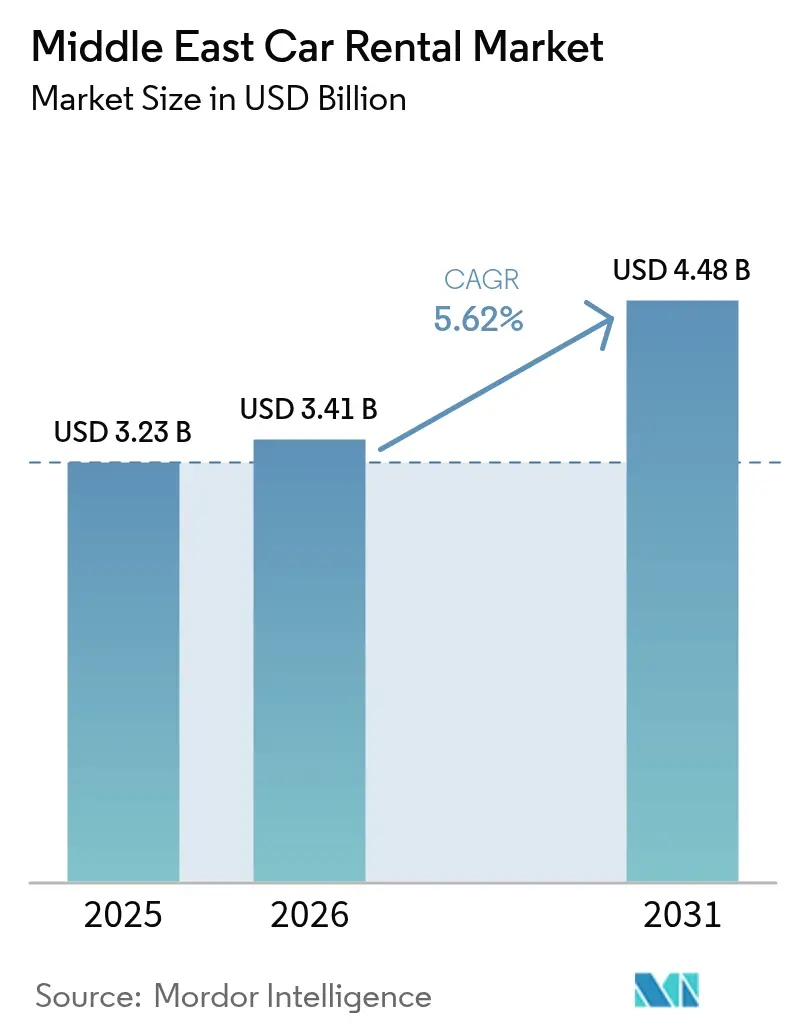

| Marktgröße im Basisjahr (2025) | 3.23 Milliarden US-Dollar |

| Marktgröße (2026) | 3.41 Milliarden US-Dollar |

| Marktgröße (2031) | 4.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Mietwagenmarkts im Nahen Osten von Mordor Intelligence

Die Größe des Mietwagenmarkts im Nahen Osten wurde im Jahr 2025 auf 3,23 Milliarden USD geschätzt und soll von 3,41 Milliarden USD im Jahr 2026 auf 4,48 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,62 % während des Prognosezeitraums (2026–2031). Die Kundennachfrage reorganisiert sich rund um Freizeittourismus, digitale Buchung und erlebnisorientierte Fahrzeugklassen, während Vorschriften zur Arbeitskräftenationalisierung und der Substitutionsdruck durch Fahrdienstvermittler die kurzfristigen Margen dämpfen. Betreiber, die Schalterprocesse automatisieren, Elektrofahrzeugflotten einführen und die Effizienz der Lieferung außerhalb des Flughafens steigern, gewinnen Marktanteile, da Megaprojekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten die Mobilitätskorridore neu gestalten. Lieferkettenengpässe, begrenzte EV-Versicherungskapazitäten und fragmentierte Regulierungsrahmen vergrößern die Leistungslücke zwischen kapitalstarken multinationalen Unternehmen und kleineren lokalen Flotten.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führte der Freizeittourismus mit einem Umsatzanteil von 92,45 % im Jahr 2025; tägliche Nutzungs- und Geschäftsvermietungen werden bis 2031 voraussichtlich mit einer CAGR von 7,33 % wachsen.

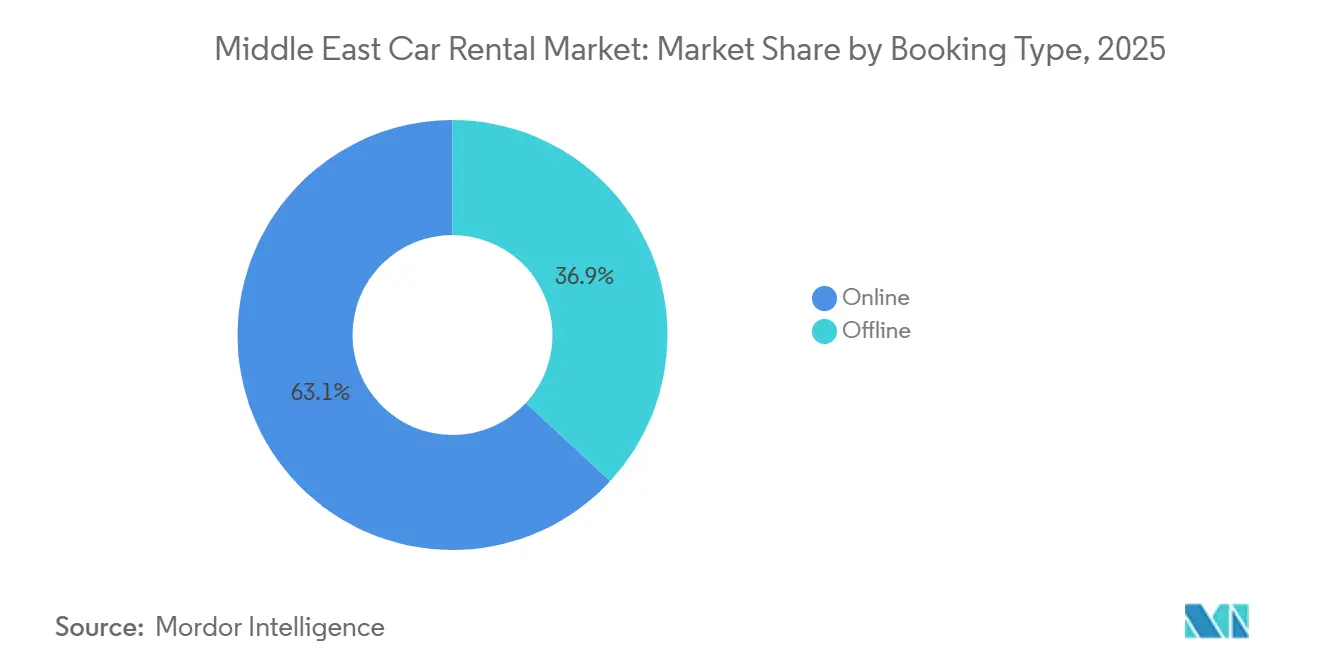

- Nach Buchungsart erfassten Online-Kanäle 63,12 % der Transaktionen im Jahr 2025, während Offline-Verträge voraussichtlich langsamer mit einer CAGR von 2,1 % bis 2031 wachsen werden.

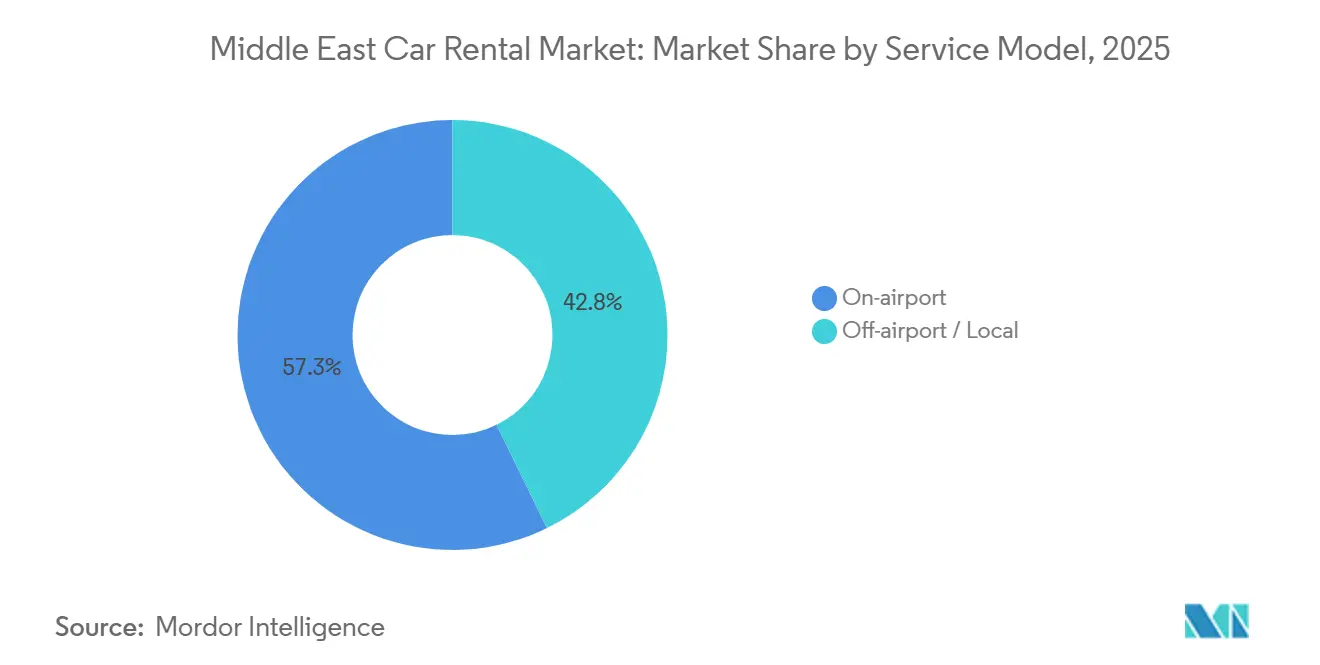

- Nach Servicemodell hielten Standorte am Flughafen im Jahr 2025 einen Anteil von 57,25 %; die Lieferung außerhalb des Flughafens ist das am schnellsten wachsende Format mit einer CAGR von 7,84 % bis 2031.

- Nach Fahrzeugklasse dominierten Economy-Fahrzeuge mit einem Anteil von 77,45 % im Jahr 2025, während Luxus- und Premiumvermietungen mit einer CAGR von 76,13 % bis 2031 zulegen.

- Nach Antrieb behielten Verbrennungsmotoren im Jahr 2025 einen Anteil von 92,61 %; Elektro- und Hybridfahrzeuge werden voraussichtlich mit einer CAGR von 12,45 % über 2026–2031 steigen, unterstützt durch Anreize in Saudi-Arabien und den Vereinigten Arabischen Emiraten.

- Nach Geografie entfiel auf den Rest des Nahen Ostens im Jahr 2025 ein Marktanteil von 40,75 %, während die Vereinigten Arabischen Emirate die höchste CAGR von 8,32 % bis 2031 verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Mietwagenmarkt im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Tourismuserholung im GCC | +1.5% | GCC-weit; am stärksten in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Verlagerung zu App-basierten Buchungen | +1.2% | Vereinigte Arabische Emirate und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Megaveranstaltungen und Infrastruktur | +0.8% | Hauptsächlich Saudi-Arabien; Ausstrahlungseffekte im gesamten GCC | Langfristig (≥ 4 Jahre) |

| Unternehmensabonnements für Mobilität | +0.6% | Vereinigte Arabische Emirate und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Staatliche EV-Mietanreize | +0.4% | Vereinigte Arabische Emirate führend, Ausweitung auf Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Integrierte Mobilitäts-Super-Apps | +0.3% | Frühe Einführung in den Vereinigten Arabischen Emiraten und Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Tourismuserholung entlang der GCC-Korridore

Der GCC verzeichnete einen erheblichen Anstieg der internationalen Ankünfte, der das Niveau vor der Pandemie übertraf, mit einer verlängerten durchschnittlichen Mietdauer, da Besucher sich für Mehrstädte-Roadtrips entschieden [1]„Internationale Tourismus-Highlights 2025,”, Weltorganisation für Tourismus, unwto.org. Saudi-Arabien entwickelte sich zu einem wichtigen Reiseziel, während die Vereinigten Arabischen Emirate ebenfalls eine beträchtliche Anzahl von Besuchern anzogen und die Nachfrage nach Economy-Limousinen und Premium-SUVs ankurbelten. Darüber hinaus steigerten Kuwaits Liberalisierung der Visa-bei-Einreise-Regelung und Katars verbesserte Infrastruktur den regionalen Wochenendtourismus und festigten die Dominanz des Freizeitsektors im Mietwagenmarkt im Nahen Osten.

Rascher Wandel hin zu App-basierten Buchungen

Mobile-First-Plattformen haben einen erheblichen Anteil der Buchungen erfasst und verzeichnen ein stetiges Wachstum. Diese Expansion wird durch Innovationen wie schlüssellosen Zugang und Self-Service-Kioske angetrieben, die die Arbeitskosten pro Transaktion deutlich gesenkt haben. Das Vertrauen in Peer-to-Peer-Modelle zeigt sich durch Risikokapitalzuflüsse, wie die jüngste Finanzierungsrunde von WheelsOn, was darauf hindeutet, dass diese Modelle die Preise etablierter Anbieter um eine erhebliche Marge unterbieten können. Während die digitale Akzeptanz in den Vereinigten Arabischen Emiraten am stärksten ausgeprägt ist, verlassen sich Kuwait und Katar noch stark auf traditionelle Vertragsmethoden, was eine digitale Kluft aufzeigt, von der technologieaffine Betreiber profitieren.

Megaveranstaltungen und Infrastrukturprojekte (Vision 2030, Expo 2030)

Saudi-Arabiens Öffentlicher Investitionsfonds hat einen erheblichen Betrag für den Ausbau von Straßen und Flughäfen bereitgestellt, die NEOM, das Rote-Meer-Projekt und Qiddiya verbinden [2]„PIF finanziert neue Verkehrsverbindungen zu NEOM,”, Bloomberg News, bloomberg.com. Dieser Schritt soll neue Nachfragekorridore für Mietwagenflotten schaffen. Da die Expo Riad voraussichtlich eine beträchtliche Anzahl von Besuchern anziehen und erheblich zur wirtschaftlichen Leistung beitragen wird, positionieren Betreiber ihre Fahrzeugbestände strategisch in der Nähe von Baustellen. Unterdessen zielt Dubais ehrgeiziger Universeller Masterplan darauf ab, jährlich eine große Anzahl von Touristen zu empfangen. Allerdings treiben Umzonierungsmaßnahmen in der Nähe des Internationalen Flughafens Al Maktoum die Grundstückspreise in die Höhe.

Einführung von Unternehmensabonnements für Mobilität

Udrives B2B-Abonnements verzeichneten ein erhebliches Wachstum, da CFOs Flottenbesitz zunehmend als Betriebsausgabe betrachteten – ein Trend, der sich in Sixt's Umsatzwachstum durch flexible Pakete in GCC-Hubs widerspiegelt. Die höchste Akzeptanz wird in Dubai, Abu Dhabi und Riad beobachtet, wo Telematik und Echtzeit-Rechnungsstellung mit hybrider Arbeitsmobilität übereinstimmen. Kuwait und Katar hinken hingegen hinterher und kämpfen mit traditionellen Flottenbesitzpraktiken und Unklarheiten bei den Regeln zur gewerblichen Registrierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitutionsdruck durch Fahrdienstvermittler | –0.7% | Vereinigte Arabische Emirate und Saudi-Arabien | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten der Arbeitskräftenationalisierung | –0.5% | GCC-weit; am stärksten in Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Begrenzte EV-Mietversicherung | –0.4% | Zunächst Vereinigte Arabische Emirate; regionale Ausweitung | Mittelfristig (2–4 Jahre) |

| Importbedingte Lieferengpässe | –0.3% | Regionweit; am stärksten in kleineren Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitutionsdruck durch Fahrdienstvermittler

Careem und Uber verzeichneten ein erhebliches Wachstum bei den Fahrten in Saudi-Arabien, was einen bemerkenswerten Anstieg gegenüber früheren Niveaus markiert. Dieses Wachstum hat die Nachfrage nach Eintages-Vermietungen verringert, insbesondere für kurze innerstädtische Fahrten[3]„Fahrdienstvermittler-Fahrten in Saudi-Arabien steigen stark an”, Arab News, arabnews.com. Fahrdienstvermittler in den Vereinigten Arabischen Emiraten haben einen erheblichen Anteil am städtischen Mobilitätsmarkt erobert und dringen in den Mietmarkt ein, der traditionell von Flughafen-zu-Hotel-Diensten dominiert wird. Als Reaktion darauf verlagern sich Betreiber auf längerfristige Freizeitvermietungen und Unternehmenspakete, um ihre Gewinnmargen zu schützen.

Compliance-Kosten der Arbeitskräftenationalisierung

Saudi-Arabiens Saudisierungspolitik verpflichtet Mietwagenunternehmen, einheimische Staatsangehörige zu beschäftigen, was die Lohnkosten erheblich erhöht und zu vorübergehenden Betriebsschließungen führt, da die Durchsetzung Anfang 2024 in Kraft tritt. Mittelfristig können Unternehmen, die sich an diese Vorschriften anpassen, bevorzugte Lizenzierungsmöglichkeiten und einen vereinfachten Zugang zu staatlichen Aufträgen gewinnen. Als Reaktion auf diese Herausforderungen investieren Betreiber in robuste Ausbildungsakademien und modernste digitale Workflow-Tools, um die Mitarbeiterproduktivität zu steigern. Dieser proaktive Ansatz hilft ihnen nicht nur, höhere Lohnstrukturen zu bewältigen, sondern stellt auch sicher, dass die Gewinnmargen trotz steigender Ausgaben erhalten bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungsart: Digitale Kanäle definieren das Erlebnis neu

Der Anteil der Online-Kanäle von 63,12 % im Jahr 2025 signalisiert einen strukturellen Wandel im Mietwagenmarkt im Nahen Osten. Die Automatisierung des Check-ins senkte die Arbeitskosten und reduzierte die durchschnittliche Transaktionszeit auf unter 4 Minuten, doch die erhöhte Preistransparenz verringerte die Aufschläge für Walk-in-Kunden. In Kuwait und Katar verlassen sich staatliche Ausschreibungen und jährliche Unternehmensvereinbarungen weiterhin auf Offline-Verträge. Wer Omnichannel-Fulfillment beherrscht, kann Standortökonomien nutzen und detaillierte Daten sammeln, um seine dynamischen Preisstrategien zu verbessern.

Infolgedessen verzeichnen App-native Flotten, die von deutlich niedrigeren Kundenakquisitionskosten als ihre kiosk-abhängigen Konkurrenten profitieren, einen Rückgang der Marketingausgaben. Während Peer-to-Peer-Startups mit ungeklärten Versicherungsverbindlichkeiten zu kämpfen haben, deutet das starke Investoreninteresse auf den Glauben an bevorstehende regulatorische Lösungen hin, die möglicherweise die Plattformvielfalt bereichern.

Nach Anwendung: Freizeitdominanz verdeckt Unternehmenspotenzial

Freizeitvermietungen machten 92,45 % des Umsatzes im Jahr 2025 aus, doch Unternehmensabonnements für Mobilität offenbaren ein schneller wachsendes Teilsegment mit einer CAGR von 7,33 %, das durch gebündelte Wartung und Versicherung vorhersehbare Margen bietet.

Während grenzüberschreitender Wochenendtourismus und Besuche von Megaprojektstandorten den Freizeitsektor stärken, übernehmen Beratungs- und Technologieunternehmen zunehmend CFO-gesteuerte, anlagenleichte Modelle. Diese Modelle ermöglichen es Unternehmen, die betriebliche Effizienz durch Reduzierung der Fixkosten und Fokussierung auf skalierbare Lösungen zu optimieren. Infolgedessen werden Projektteams in verschiedenen Städten im GCC eingesetzt, was Flexibilität und Anpassungsfähigkeit bei der Erfüllung von Kundenanforderungen gewährleistet.

Nach Fahrzeugtyp: Economy-Volumen, Luxusmargen

Economy-Fahrzeuge besitzen nach wie vor 77,45 % des Flottenvolumens. Dennoch wachsen Luxus- und Premiumkategorien mit einer CAGR von 76,13 %, da Dubais Social-Media-Kultur Exotikfahrzeugvermietungen antreibt und Riyads Expatriate-Führungskräfte hochwertigen Transport verlangen.

Betreiber von Supersportwagen sehen sich häufig mit Versicherungsprämien konfrontiert, die einen erheblichen Prozentsatz des Jahreswerts ihres Fahrzeugs erreichen können. Diese hohe Ausgabe veranlasst sie häufig, Selbstversicherung in Betracht zu ziehen oder erhebliche Selbstbehalte zu akzeptieren. Diese Prämien werden durch Faktoren wie den hohen Fahrzeugwert, ihre Schadensanfälligkeit und die hohen Reparaturkosten für Luxuskomponenten beeinflusst. Dennoch halten diese Betreiber dank konstant hoher Tagesmietpreise robuste Gewinnmargen aufrecht und gleichen ihr Risikoengagement geschickt aus.

Nach Endnutzertyp: Dominanz der Selbstfahrer

Selbstfahrer machten 2025 88,23 % der Nachfrage aus, gestützt durch die regionale Präferenz für persönliche Kontrolle, doch seine CAGR von 5,98 % liegt hinter dem Gesamtmarkt für Mietwagen im Nahen Osten zurück. Chauffeurgesteuerte Dienste expandieren schneller, da mehrsprachige Fahrer und Premiumfahrzeuge wohlhabende Touristen und Führungskräfte ansprechen, die sich in unbekannten Verkehrsregeln zurechtfinden müssen.

Flottenbesitzer setzen zunehmend auf Self-Service-Technologie und integrieren intelligente Schließfächer, In-App-Fahrzeugentriegelung und KI-gestützte Schadensinspektionen, um ihre Arbeitskosten effizient zu verwalten. Dieser innovative Ansatz rationalisiert nicht nur den Betrieb, sondern verbessert auch den Kundenkomfort. Die Aufrechterhaltung eines Chauffeurdienstes ermöglicht es ihnen jedoch, hochwertige Kunden zu bedienen und luxuriöse Erlebnisse sowie spezialisierte Dienste wie Flughafen-Begrüßungsservice und mehrsprachige Fahrerassistenz anzubieten. Diese duale Strategie erweitert ihre Umsatzmöglichkeiten und schafft ein reichhaltigeres, vielfältigeres Angebot, das eine breitere Kundschaft anspricht.

Nach Servicemodell: Aufstieg der Lieferung außerhalb des Flughafens

Standorte am Flughafen hielten im Jahr 2025 einen Anteil von 57,25 %, doch die Lieferung außerhalb des Flughafens wuchs mit einer CAGR von 7,84 %, da mobile Apps den Komfortvorteil erodierten. Betreiber verhandeln ihre Immobilienpräsenz neu und tauschen kostspielige Terminalflächen gegen Vorstadtgrundstücke, die mit 60-Minuten-Hotellieferungen verbunden sind und die Flottenrotationseffizienz verbessern.

Das Modell erfordert eine ausgefeilte Logistik, einschließlich digitaler Buchung, On-Demand-Lieferung und flexibler Rückgabepunkte. Betreiber nutzen Telematik, um Fahrzeuge in der Nähe von Hochnachfrage-Clustern zu positionieren und mobile Servicefahrzeuge für schnelle Umrüstungen einzusetzen. Flughafenschalter entwickeln sich unterdessen zu Marken- und Kundenakquisitionsknoten, die Stammkunden bei nachfolgenden Reisen zu günstigeren Innenstadtstandorten leiten.

Nach Antrieb: Elektrifizierungsmomentum in der Frühphase

Fahrzeuge mit Verbrennungsmotor behielten im Jahr 2025 einen Anteil von 92,61 %, doch staatliche Anreize senkten die Betriebskosten für Elektrofahrzeuge und ermöglichten eine CAGR von 12,45 % für elektrifizierte Flotten. Die Ladeinfrastruktur bleibt außerhalb von Dubai und Abu Dhabi ungleichmäßig verteilt, und hohe Versicherungsprämien hemmen eine breite Akzeptanz, doch der politische Schwung deutet auf einen Wendepunkt nach 2028 hin.

Batteriemodelle revolutionieren die Transportlandschaft, indem sie Kraftstoff- und Wartungskosten erheblich senken. Sie stehen jedoch vor Herausforderungen wie begrenzten Versicherungsoptionen und einer spärlichen Ladeinfrastruktur, insbesondere in Gebieten jenseits der großen Ballungszentren. Um diese Hürden zu überwinden, gehen Betreiber aktiv strategische Partnerschaften mit Ladenetzanbietern und Versicherern ein, die bereit sind, die einzigartigen Risiken im Zusammenhang mit Elektrofahrzeugen zu adressieren. Diese Kooperationen bereiten den Boden für einen breiteren, ambitionierteren Rollout von Null-Emissions-Technologien und ebnen den Weg für eine sauberere, nachhaltigere Zukunft.

Geografische Analyse

Die übrigen Volkswirtschaften des Nahen Ostens erwirtschafteten zusammen 40,75 % des Umsatzes im Jahr 2025, gestützt durch Kuwaits Touristenwachstum nach Visareformen und Katars Autobahnausbau, der den Wochenend-Freizeittourismus aufrechterhält. Die regulatorische Fragmentierung bei Importzöllen und Lizenzen begünstigt regionale Spezialisten, die mit der lokalen Compliance vertraut sind.

Die Vereinigten Arabischen Emirate sind die am schnellsten wachsende Region mit einer CAGR von 8,32 % bis 2031. Dubais erhebliche Touristenankünfte und zahlreiche Schnellladestationen unterstreichen seine Position als EV-Testfeld, doch Umzonierungen in der Nähe des Internationalen Flughafens Al Maktoum treiben die Grundstückskosten in die Höhe und fördern Liefermodelle außerhalb des Flughafens. Abu Dhabis MICE-Veranstaltungen beschleunigen die Akzeptanz von Unternehmensabonnements.

Saudi-Arabien schreitet stetig unter der Vision 2030 voran, doch die Saudisierungsanforderungen erhöhen die Betriebskosten. Die Expo Riad und Gigaprojekte wie NEOM schaffen neue Mietkorridore, doch Fahrdienstvermittler verzeichneten erhebliche Fahrten und verstärken den Substitutionsdruck auf Kurzzeitvermietungen.

Wettbewerbslandschaft

Im Mietwagenmarkt im Nahen Osten herrscht Fragmentierung: Kein einzelner Betreiber hat einen bedeutenden Marktanteil, und die führenden Anbieter machen zusammen nur einen kleinen Anteil des Gesamtumsatzes aus. Hertz und Sixt treiben die Flottenelektrifizierung voran. Theeb und Lumi nutzen ihre inländischen Netzwerke, während eZhire und Udrive mit ihrem App-zentrierten Ansatz hervorstechen.

WheelsOn, eine Peer-to-Peer-Plattform, erschließt ungenutzte Privatfahrzeuge und senkt die Stundensätze erheblich. Integrierte Mobilitäts-Super-Apps hingegen, obwohl sie mit hohen Provisionen die Margen belasten, generieren auch erhebliches Volumen und stellen kleinere Flotten vor ein Dilemma. Darüber hinaus begünstigen Regeln zur Arbeitskräftenationalisierung und bestehende Lieferengpässe kapitalstarke etablierte Anbieter, die Fahrzeuge vorbestellen und Automatisierungsinvestitionen hochfahren können.

Marktführer im Mietwagenmarkt im Nahen Osten

Avis Budget Group

Theeb Rent A Car

Hertz Corporation

Sixt SE

Lumi Rental Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Thrifty Car Rentals UAE hat den ersten Self-Service-Digitalkiosk für Mietwagen in den Vereinigten Arabischen Emiraten vorgestellt und damit einen bedeutenden Schritt in seiner technologieorientierten Wachstumsstrategie markiert. Der im Novotel und Ibis Deira Creekside Dubai aufgestellte Kiosk ermöglicht es Kunden, schnell Fahrzeuge zu durchsuchen, ihre Identität zu verifizieren und sichere Zahlungen vorzunehmen – alles in wenigen Minuten. Diese Innovation adressiert direkt häufige Schmerzpunkte wie lange Warteschlangen, mühsame Papierkram und eingeschränkte Zugänglichkeit.

- Juli 2025: Faster Rent a Car, ein führender Name im Luxusfahrzeugverleih, hat eine erweiterte Flotte in Dubai vorgestellt, die eine beeindruckende Auswahl an hochleistungsfähigen, individuell modifizierten Fahrzeugen umfasst. Jedes Fahrzeug verbindet nahtlos Eleganz mit Leistung und verspricht ein unvergessliches Fahrerlebnis auf den ikonischen Straßen der Stadt.

Berichtsumfang des Mietwagenmarkts im Nahen Osten

Der Mietwagenmarkt im Nahen Osten ist segmentiert nach Buchungsart (Online und Offline), Anwendung (Freizeit/Tourismus, täglicher Bedarf/Geschäft), Fahrzeugtyp (Economy, Luxus und Premium), Endnutzertyp (Selbstfahrer und Chauffeur), Servicemodell (am Flughafen und außerhalb des Flughafens/lokal), Antrieb (Verbrennungsmotor, Elektro und Hybrid) sowie Land (Saudi-Arabien, Kuwait, Vereinigte Arabische Emirate, Katar und Rest des Nahen Ostens). Der Bericht bietet Marktgröße und Prognosen für den Mietwagenmarkt im Nahen Osten in Wertangaben (USD) für alle oben genannten Segmente.

| Online |

| Offline |

| Freizeit / Tourismus |

| Täglicher Bedarf / Geschäft |

| Economy |

| Luxus und Premium |

| Selbstfahrer |

| Chauffeur |

| Am Flughafen |

| Außerhalb des Flughafens / Lokal |

| Verbrennungsmotor (VKM) |

| Elektro und Hybrid |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Kuwait |

| Katar |

| Übrige Länder des Nahen Ostens |

| Nach Buchungsart | Online |

| Offline | |

| Nach Anwendung | Freizeit / Tourismus |

| Täglicher Bedarf / Geschäft | |

| Nach Fahrzeugtyp | Economy |

| Luxus und Premium | |

| Nach Endnutzertyp | Selbstfahrer |

| Chauffeur | |

| Nach Servicemodell | Am Flughafen |

| Außerhalb des Flughafens / Lokal | |

| Nach Antrieb | Verbrennungsmotor (VKM) |

| Elektro und Hybrid | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Kuwait | |

| Katar | |

| Übrige Länder des Nahen Ostens |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Mietwagenmarkts im Nahen Osten?

Die Größe des Mietwagenmarkts im Nahen Osten wurde im Jahr 2025 auf 3,23 Milliarden USD geschätzt und soll von 3,41 Milliarden USD im Jahr 2026 wachsen

Wie schnell wird der Mietwagenmarkt im Nahen Osten voraussichtlich wachsen?

Der Markt wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 5,62 % verzeichnen.

Welcher Buchungskanal gewinnt im Mietwagenmarkt im Nahen Osten am meisten an Bedeutung?

Online- und mobile Plattformen machen bereits 63,12 % der Buchungen im Jahr 2025 aus und wachsen mit einer CAGR von 7,81 %.

Welche Herausforderungen verlangsamen die Einführung von Elektrofahrzeugflotten im Mietbereich?

Begrenzte EV-Versicherungskapazität, hohe Prämien und eine ungleichmäßige Ladeinfrastruktur außerhalb der großen Städte der Vereinigten Arabischen Emirate dämpfen die kurzfristige Flottenelektrifizierung.

Seite zuletzt aktualisiert am: