Größe und Marktanteil des russischen Mietwagenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

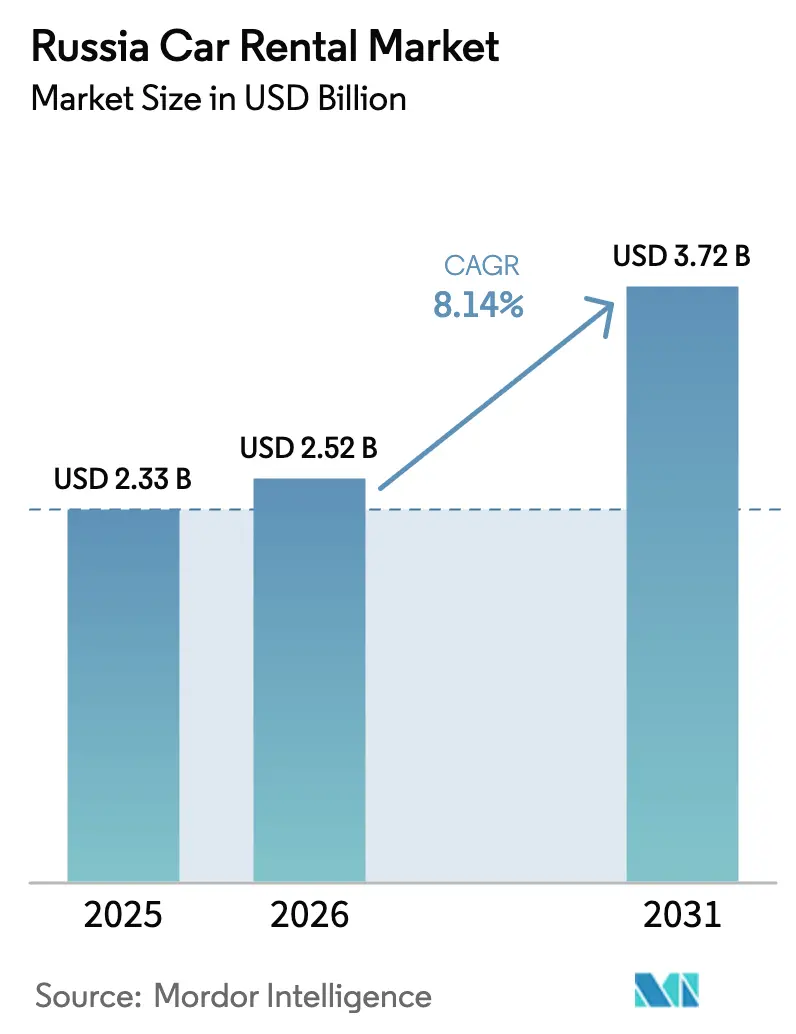

| Marktgröße im Basisjahr (2025) | 2.33 Milliarden US-Dollar |

| Marktgröße (2026) | 2.52 Milliarden US-Dollar |

| Marktgröße (2031) | 3.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.14% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des russischen Mietwagenmarkts durch Mordor Intelligence

Die Größe des russischen Mietwagenmarkts wird voraussichtlich von 2,33 Milliarden USD im Jahr 2025 auf 2,52 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,14 % über den Zeitraum 2026–2031 einen Wert von 3,72 Milliarden USD erreichen. Die Größe des russischen Mietwagenmarkts spiegelt damit eine beträchtliche Chance wider, die trotz anhaltender Lieferkettenprobleme weiter zunimmt. Der 25-prozentige Aufschwung des Binnentourismus im Jahr 2024, ein Anstieg der Neuzulassungen um 47 % und ein rascher Wandel hin zu chinesischen Fahrzeugimporten nach den Sanktionen sind die drei Trends, die das Wettbewerbsfeld am deutlichsten prägen[1]„Binnentourismusstatistik 2024,” Russisches Ministerium für wirtschaftliche Entwicklung, economy.gov.ru. Betreiber erweitern ihre Flotten rasch und stützen sich dabei auf die Rekordzahl von 1,57 Millionen im Jahr 2024 verkauften Fahrzeugen zur Flottenaufstockung, während sie Programme zur beschleunigten Veräußerung von Gebrauchtfahrzeugen vorantreiben, um Kapital freizusetzen[2]„Kraftfahrzeugverkaufsbericht 2024,” Verband Europäischer Unternehmen Russland, aebrus.ru. Digitale Ökosysteme verdrängen physische Schalter: Online-Kanäle erfassen bereits knapp zwei Drittel der Buchungen, und das Free-Floating-Carsharing hat die Ein-Drittel-Schwelle der Gesamttransaktionen überschritten, was bestätigt, dass russische Verbraucher nun Flexibilität, mobilen Zugang und transparente Preisgestaltung gegenüber herkömmlichen Mietritualen bevorzugen.

Wichtigste Erkenntnisse des Berichts

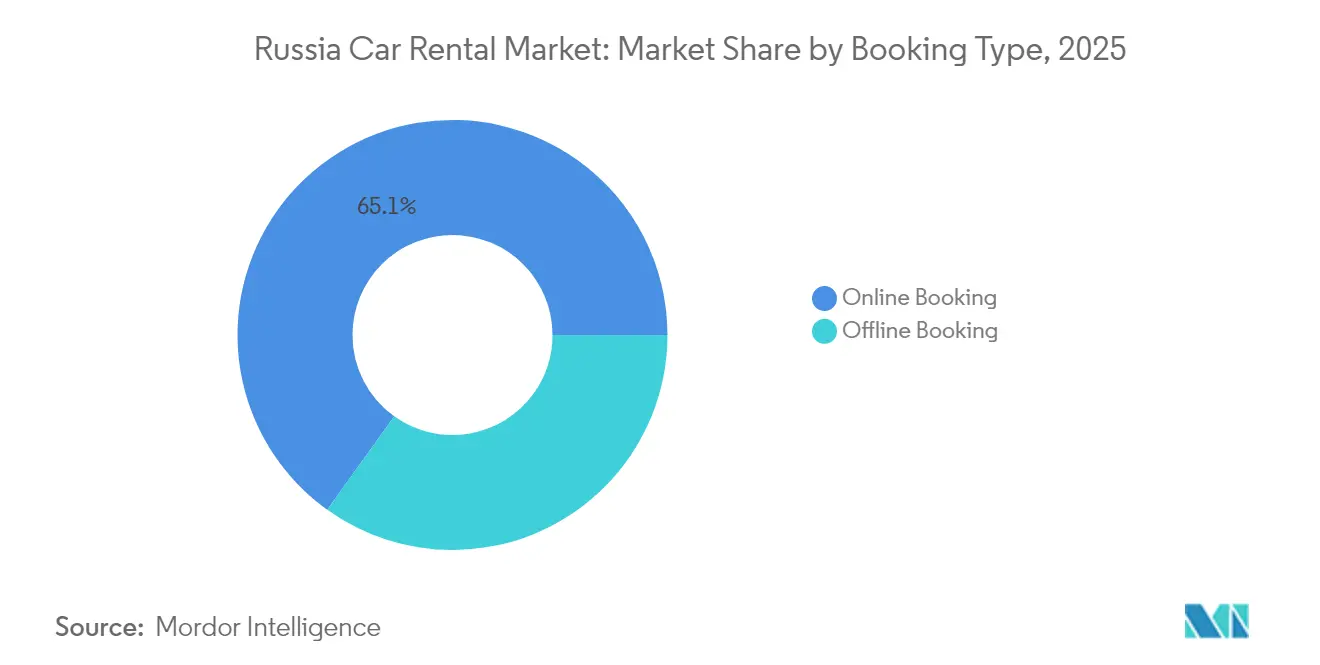

- Nach Buchungsart entfielen im Jahr 2025 65,10 % des Marktanteils des russischen Mietwagenmarkts auf Online-Kanäle; die Offline-Nachfrage dürfte mit einer CAGR von 7,41 % zurückbleiben.

- Nach Servicemodell hielt das Free-Floating-Carsharing im Jahr 2025 einen Umsatzanteil von 36,10 %; Abonnement- und Langzeitleasinglösungen werden voraussichtlich bis 2031 mit einer CAGR von 7,62 % wachsen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 39,25 % der Marktgröße des russischen Mietwagenmarkts auf Limousinen, wobei SUVs auf eine CAGR von 9,10 % zusteuern.

- Nach Mietdauer entfielen im Jahr 2025 46,05 % des Umsatzes auf Tagesmieten; Wochenmieten dürften bis 2031 mit einer CAGR von 8,39 % zulegen.

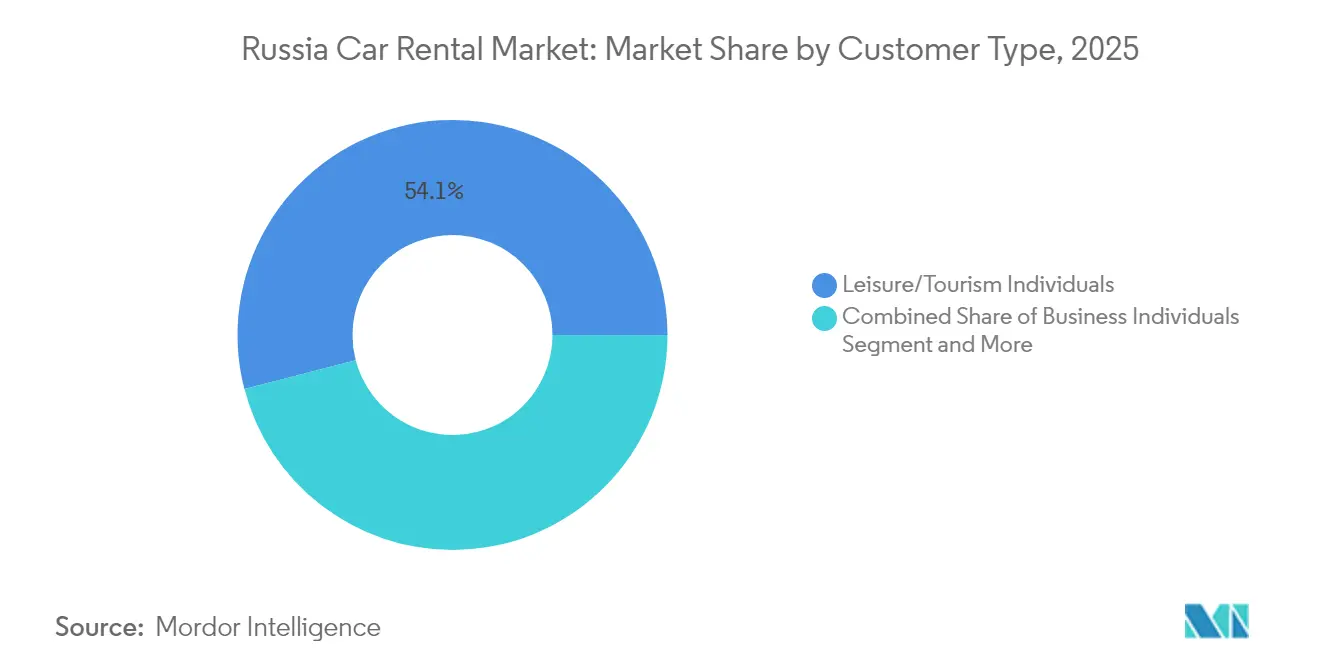

- Nach Kundengruppe behielten Freizeit-/Tourismusnutzer im Jahr 2025 einen Anteil von 54,05 %, während Fahrer von Mitfahrdiensten voraussichtlich eine CAGR von 7,64 % bis 2031 erzielen werden.

- Nach Antriebsart entfallen im Jahr 2025 76,25 % des Marktanteils des russischen Mietwagenmarkts auf Fahrzeuge mit Verbrennungsmotor; Elektrofahrzeuge werden jedoch voraussichtlich bis 2031 mit einer CAGR von 8,73 % wachsen.

- Nach Geografie führte der Zentralföderale Bezirk im Jahr 2025 mit einem Marktanteil von 34,05 % am russischen Mietwagenmarkt, während der Fernöstliche Föderale Bezirk voraussichtlich das stärkste Wachstum mit einer CAGR von 7,28 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des russischen Mietwagenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Binnentourismus kurbelt Freizeitnachfrage an | +2.1% | National; frühe Gewinne in den Bezirken Zentral, Süd und Nordkaukasus | Kurzfristig (≤ 2 Jahre) |

| Rasche Flottenausweitung des Carsharings in Moskau und St. Petersburg | +1.8% | Zentrale und Nordwestliche Bezirke; Ausstrahlungseffekte auf die Wolga-Region | Mittelfristig (2–4 Jahre) |

| Durchdringung von mobiler Buchung und digitalem Zahlungsverkehr | +1.4% | Große Städte landesweit | Mittelfristig (2–4 Jahre) |

| Unternehmensreisebedarf für regionale Geschäftsreisen | +1.2% | Bezirke Zentral, Wolga, Ural | Langfristig (≥ 4 Jahre) |

| Staatliche Steuervergünstigungen für Mietwagenflotten mit Elektro-/Erdgasantrieb | +0.9% | National | Langfristig (≥ 4 Jahre) |

| Flottenveräußerungsplattformen zur Erschließung von Restwerten | +0.7% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Binnentourismus kurbelt Freizeitnachfrage an

Freizeitkunden entfielen im Jahr 2024 auf 54,43 % des russischen Mietwagenmarkts, nachdem ein Anstieg der Inlandsreisen um 25 % die Ausgaben von internationalen Urlauben auf heimische Destinationen umgelenkt hatte[3]„Kennzahlen für Inlandsreisen 2024,” Föderale Agentur für Tourismus, tourism.gov.ru. Mehr als die Hälfte der 153 Millionen im Jahr 2024 verzeichneten Inlandsreisen wurden mit dem Auto unternommen, was Selbstfahrergewohnheiten verankert hat, die die durchschnittlichen Buchungsvorlaufzeiten nun auf drei bis vier Monate ausdehnen und längere Laufzeitverträge begünstigen. Mietwagenunternehmen haben reagiert, indem sie ihre Flotten auf wirtschaftliche Limousinen und Schrägheckmodelle ausgerichtet und kilometergebundene Pakete eingeführt haben, die auf Mehrstädterouten zugeschnitten sind.

Rasche Flottenausweitung des Carsharings in Moskau und St. Petersburg

Moskaus Free-Floating-Flotte mit 30.000 Fahrzeugen ist zu einem globalen Maßstab geworden, der die wirtschaftliche Tragfähigkeit des Kurzzeitzugangs in einem Markt belegt, der lange von Fahrzeugeigentum dominiert wurde. Betreiber setzen algorithmusgesteuerte Preisgestaltung, vorausschauende Wartung und detaillierte Auslastungs-Dashboards ein, um den durchschnittlichen Umsatz pro Fahrzeugstunde zu maximieren. Die Übernahme des Moskauer Modells durch St. Petersburg bildet die Grundlage für eine umfassendere Einführung in Wolga-Ballungsräumen, wo Delimobil und Yandex Drive dank der bereits vorhandenen Nutzervertrautheit zu geringeren Kundengewinnungskosten in Städte der zweiten Reihe eintreten. Interstädtische Produkte verbinden Moskau nun mit St. Petersburg, Tula und Kasan und generierten im Jahr 2024 ein Wachstum der städteübergreifenden Buchungen um 70 %, was belegt, dass Free-Floating-Modelle über innerstädtische Grenzen hinausgehen können.

Durchdringung von mobiler Buchung und digitalem Zahlungsverkehr

Digitale Kanäle hielten im Jahr 2024 einen Anteil von 65,72 % der Buchungen – ein Meilenstein, der vor allem auf appbasierte Ökosysteme zurückzuführen ist, die Mietwagen, Mitfahrdienste und Mikromobilität zusammenführen. Die nahtlose Übergabe von Yandex Drive an Yandex Taxi bietet Fahrern kostengünstigen Fahrzeugzugang, während gleichzeitig der adressierbare Markt der Mietwagenunternehmen ohne zusätzliche Marketingausgaben vergrößert wird[4]„Yandex Drive Mobilitätsbericht 2024,” Yandex, yandex.com. Preismodelle auf Basis von maschinellem Lernen passen sich minütlich an, um das Angebot auf Mikro-Nachfrageballungen abzustimmen, Leerzeiten zu verringern und Umsatzschwankungen zu glätten. Integrierte Wallets reduzieren zudem Reibungsverluste, und dieselben Datenpipelines speisen personalisierte Angebote, die die Kundenbindungsraten für den russischen Mietwagenmarkt steigern.

Unternehmensreisebedarf für regionale Geschäftsreisen

Regionale Unternehmensexpansion und Hub-and-Spoke-Belegschaftsstrategien veranlassen große Arbeitgeber, auf eigene Flotten zugunsten skalierbarer Mietwagenkonten zu verzichten. Unternehmen begründen dies mit dem Wunsch, Bilanzaktiva schlank zu halten und Restwertrisiken in einem von importierten Ersatzteilen dominierten Markt zu vermeiden. Diese mehrere Städte umfassenden Vereinbarungen erfordern zudem eine einheitliche Fahrzeugqualität, was Betreiber dazu veranlasst, Ausstattungsniveaus zu standardisieren und zentralisierte Kundenservice-Hubs einzurichten, die Ein-Klick-Verlängerungen und konsolidierte Rechnungen ausstellen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Importbedingter Fahrzeugversorgungsengpass nach den Sanktionen | -1.9% | Landesweit; am stärksten im Premiumsegment | Mittelfristig (2–4 Jahre) |

| Steigende Kraftstoff-, Teile- und Versicherungskosten | -1.4% | Landesweit; regionale Kraftstoffpreisstreuung | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Park- und Zulassungsvorschriften | -0.8% | Kernbereiche Moskau und St. Petersburg | Mittelfristig (2–4 Jahre) |

| Hohe Vandalismus- und Diebstahlraten treiben Prämien in die Höhe | -0.6% | Hochdichte Ballungsräume | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Importbedingter Fahrzeugversorgungsengpass nach den Sanktionen

Chinesische Marken beherrschen mehr als die Hälfte der Neuzulassungen, was Mietwagenkäufer dazu zwingt, unerprobte Restwerte, dünnere Servicenetzwerke und schwankende Teilelieferketten abzuwägen. Dies lässt einen lokalisierten Angebotsüberhang erwarten, der die Mietrenditen drücken könnte, während Premiumklassenflotten aufgrund der anhaltenden Knappheit europäischer Marken weiterhin unterversorgt bleiben. Betreiber müssen dieses Ungleichgewicht navigieren, indem sie die Kategorienmischung neu kalibrieren und Mengenrabatte mit aufstrebenden chinesischen Originalgeräteherstellern neu verhandeln.

Steigende Kraftstoff-, Teile- und Versicherungskosten

Der russische Mietwagenmarkt sieht sich mit einer dreifachen Kosteninflation konfrontiert: Benzinpreisvolatilität, Teilepreissprünge und Versichererneuberechnungen, die Prämien für wenig entrisikierte chinesische Modelle erhöhen. Die Liefervorlaufzeiten für kritische Ersatzteile haben sich auf 7–12 Tage verlängert, was Unternehmen dazu zwingt, größere Lagervorräte zu halten oder Auslastungsverluste in Kauf zu nehmen. Versicherer erhöhen inzwischen die Grundtarife, da historische Schadendaten zu neueren Marken noch spärlich sind. Der Druck schmälert die Margen und motiviert zur Konsolidierung unter unterkapitalisierten Unternehmen, die Ausgaben nicht durch dynamische Preisgestaltung ausgleichen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Buchungsart: Digitale Dominanz nimmt zu

Online-Reservierungen kontrollierten im Jahr 2025 65,10 % des russischen Mietwagenmarkts und unterstreichen damit die strukturelle Neigung zur appzentrierten Nutzung. Offline-Schalter bedienen nach wie vor komplexe Unternehmensreiserouten und ältere Nutzer, doch die Nische für persönlichen Service schrumpft, da KI-gesteuerte Chat-Schnittstellen Agentenberatung imitieren. Betreiber betten Treuepunkte, digitale Identitätsprüfung und Ein-Tap-Verlängerungen ein – Funktionen, die gemeinsam die mobile Nutzung fördern. Die CAGR von 7,41 % im Offline-Bereich konzentriert sich auf Flughäfen und Luxussegmente, wo persönliche Interaktion weiterhin unerlässlich ist.

Die Widerstandsfähigkeit des Offline-Bereichs verdankt sich auch zu einem großen Teil langjährigen Unternehmensvereinbarungen, die handschriftliche Unterschriften für Versicherungsanhänge erfordern. Dennoch erproben selbst staatseigene Unternehmen zunehmend mobile Vorab-Check-in-Programme, die kürzere Schlüsselübergabezeiten versprechen. Da die Konnektivität in Nebenstädte ausgeweitet wird, greifen Ruraltouristen bei der Abholung an entlegenen Depots auf E-Gutscheine zurück und fressen damit in die letzten Bastionen papierbetriebener Abläufe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Servicemodell: Carsharing formt die traditionelle Mietwagenwirtschaft um

Free-Floating-Optionen beanspruchten im Jahr 2025 einen Anteil von 36,10 % am russischen Mietwagenmarkt durch das Angebot von Minutentarifen und keine Rückkehrbedingungen zum Ausgangsort. Abonnementpläne mit einer CAGR von 7,62 % erschließen Haushalte, die Kostenprediktabilität wünschen, sowie Unternehmen, die flexible Flottenkontingente suchen. Schalterbasierte Verträge behalten Stammkunden, die eine Deckung für grenzüberschreitende Fahrten oder spezielle Zusatzleistungen wie Winterreifen und Kindersitze benötigen. Stationsbasierte Systeme gedeihen weiterhin in umzäunten Geländen, Gewerbeparks und Resortanlagen, wo Fahrzeugabstellpunkte die Verfügbarkeit sicherstellen.

Die Konvergenz der Servicemodelle beschleunigt sich: Führende Apps ermöglichen es Kunden nun, innerhalb einer einzigen Benutzeroberfläche zwischen 30-Minuten-Buchungen, Tageskontingenten oder Mehrmonatsabonnements zu wechseln. Im Gegenzug optimiert Flottenplanungssoftware die Mischung je Stadtviertel, indem anonymisierte Nutzungsdaten in Einsatzalgorithmen eingespeist werden, sodass Limousinencluster dort entstehen, wo Flughafenfahrten dominieren. Gleichzeitig füllen Transporter Wohnheimstadt-Abgabezonen an Wochenenden.

Nach Fahrzeugtyp: Limousinenführerschaft sieht sich durch Elektrofahrzeuge herausgefordert

Limousinen trugen im Jahr 2025 39,25 % zur Rechnungsstellung bei, dank ihrer ausgewogenen Kraftstoffeffizienz und ihres Kofferraumvolumens. Schrägheckmodelle florieren in dicht besiedelten Kernbereichen mit knappen Parkmöglichkeiten, während SUVs in Regionen mit harten Wintern oder unbefestigten Tourismusrouten Marktanteile gewinnen. Elektrofahrzeuge punkten mit niedrigen Energiekosten pro Kilometer und sind durch neue Steuergutschriften bis zu 12 % günstiger in der Versicherung, was zum Wachstum von SUVs mit einer CAGR von 9,10 % bis 2031 führt.

Betreiber, die 40-kW-Schnellladegeräte an Depots installieren, können ein Elektrofahrzeug nun innerhalb von 40 Minuten wieder in den Umlauf bringen – ein Durchbruch, der Ausfallzeiten verkürzt. Gleichzeitig bleiben die aufkommenden Restwertverläufe für chinesische Elektrofahrzeuge volatil, was Unternehmen dazu veranlasst, durch kurze Haltedauern oder direkte Partnerschaften mit Herstellern für Rückkaufgarantien abzusichern, die das Abschreibungsrisiko eingrenzen.

Nach Mietdauer: Tagesmieten führen bei gleichzeitigem Wachstum der Wochenmieten

Tagesmieten repräsentierten im Jahr 2025 einen Anteil von 46,05 % am russischen Mietwagenmarkt, doch Wochenverträge verzeichnen die schnellste Entwicklung, da Inlandsurlauber ihre Reisen verlängern. Der mit Wochenbuchungen verknüpfte Marktanteil des russischen Mietwagenmarkts wird bis 2031 voraussichtlich mit einer CAGR von 8,39 % wachsen. Stündliche Mikrovermietungen florieren in Innenstadtzonen, wo Anwohner Fahrzeuge für Erledigungen leihen, und Monatspakete bedienen entsandte Manager, die mehrjährige Leasingverträge vermeiden möchten.

Betreiber behandeln die Mietdauer zunehmend als eigenständiges Preissegment. KI-Tools, die historische Fahrstrecken analysieren, können nun automatisch den Wechsel von Tages- zu Wochentarifen vorschlagen, sobald die Kilometerleistung Schwellenwerte überschreitet – zur Verbesserung der Kundenzufriedenheit bei gleichzeitig vorhersehbarer Auslastung.

Nach Kundentyp: Freizeitdominanz bei gleichzeitigem Wachstum der Mitfahrdienstnutzung

Freizeitreisende beherrschten im Jahr 2025 mit einem Anteil von 54,05 % den russischen Mietwagenmarkt, nachdem die russische Tourismusbehörde berichtete, dass mehr als die Hälfte der Reisen mit dem Privatwagen durchgeführt wurden. Auftragnehmer von Mitfahrdiensten, das am schnellsten wachsende Segment mit einer CAGR von 7,64 %, bilden ein neues semiprofessionelles Segment, dessen Buchungen in den Nachtstunden ihren Höhepunkt erreichen und spezifische Wartungszyklen erfordern. Geschäftsreisende und Dauerflotten verankern weiterhin die Wochentagnachfrage, insbesondere auf Hauptkorridoren, die regionale Niederlassungen verbinden.

Verknüpfungen mit der Gig-Wirtschaft bieten Mietern mehr garantierte Auslastungsstunden und machen sie besonders in Nebensaisons beliebt, wenn Touristenströme abebben. Yandex Drives Hybridabonnement für Taxifahrer garantiert Mieten außerhalb der Hauptzeiten zu einem gedeckelten Tagessatz und schafft damit eine Untergrenze für Anlagennutzungsstatistiken, die für die Kreditkonditionen von Flottenfinanciers entscheidend sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Verbrennungsmotordominanz sieht sich mit dem Elektrowandel konfrontiert

Fahrzeuge mit Verbrennungsmotor und Benzinantrieb erfassten im Jahr 2025 noch immer 76,25 % der Rechnungsstellung. Dennoch schichten Betreiber Hybride in Stadtflotten ein, um sich gegen Kraftstoffpreisvolatilität abzusichern. Die Marktgröße des russischen Mietwagenmarkts im Bereich batterie-elektrischer Modelle ist noch gering, wächst jedoch mit einer CAGR von 8,73 %, angetrieben durch Subventionen, die die Erwerbssteuer auf null senken, und durch netzgekoppelte Depots, bei denen nächtliches Laden mit günstigeren Nachtstromtarifen kombiniert wird. Diesel-, Erdgas- und Flüssiggasoptionen bewegen sich in Nischenbereichen – Langstreckentransporte oder betriebliche Umweltziele – mit jeweils eigenen Engpässen in der Betankungsinfrastruktur.

Kunden fragen zunehmend bei der Buchung nach einem „Grünen Upgrade”, sofern transparente Ladekarten und eine garantierte Roaming-Interoperabilität über weite Abschnitte des föderalen Fernstraßennetzes bereitgestellt werden. Flottenbesitzer reagieren, indem sie aggregierte Stromtarife aushandeln und Techniker im Umgang mit Hochspannungsantrieben ausbilden, was die langfristigen Wartungskosten senkt.

Geografische Analyse

Der Zentralföderale Bezirk hielt im Jahr 2025 einen Anteil von 34,05 % am russischen Mietwagenmarkt, gestützt durch Moskaus Free-Floating-Flotte mit 30.000 Fahrzeugen und die Konzentration von Unternehmenshauptsitzen, die die Auslastung hochhalten. Die Einbindung St. Petersburgs in interstädtische Carsharing-Korridore steigerte die Buchungen des Nordwestlichen Föderalen Bezirks, während der Wolga-Föderale Bezirk rasch zur dritten Nachfragesäule wird, da Kasan und Samara das Moskauer Modell für Smart-Mobility-Einführungen übernehmen. Diese drei Bereiche machen zusammen mehr als die Hälfte der Größe des russischen Mietwagenmarkts aus und bieten Betreibern dichte Fahrtencluster, zuverlässigen Ladezugang und eine fortschrittliche Straßeninfrastruktur, die die Betriebskosten moderiert.

Das Fahrverhalten verändert sich weiter im Süden erheblich. Die durchschnittliche Jahreslaufleistung erreicht im Nordkaukasischen Bezirk mit 16.200 km und im Südlichen Föderalen Bezirk mit 15.400 km ihren Höchstwert – ein Muster, das mit milderem Klima zusammenhängt, das ganzjährige Touren begünstigt, und mit dem Küstenresortverkehr, der im Sommer stark ansteigt. Flottenmanager verlagern überschüssige Fahrzeuge aus zentralen Depots, um saisonale Spitzen abzudecken, und positionieren SUVs anschließend für Wintersportgebiete in Bergregionen um, wobei Telematik zur Begrenzung von Leerfahrten eingesetzt wird. Die höhere Auslastung ermöglicht es Betreibern in diesen Bezirken, größere Kraftstoff- und Wartungsbudgets zu tolerieren und dabei dennoch überdurchschnittliche Erträge pro Kilometer zu erzielen.

Die Ural- und Sibirischen Bezirke sind auf Geschäftsmieten im Zusammenhang mit Bergbau, Metallurgie und Energie angewiesen, was eine stetige Wochentagnachfrage nach Allradfahrzeugen erzeugt, die für Bedingungen unter dem Gefrierpunkt ausgerüstet sind. Der Sommertourismus zum Baikalsee und in die Altai-Berge ergänzt diese Unternehmensbasis, wenngleich harte Winter schwerere Wartungsregimes erfordern, die die Mietpreise nach oben treiben. Der Fernöstliche Föderale Bezirk, trotz der niedrigsten Laufleistung der Nation von 13.100 km, soll mit einer CAGR von 7,28 % wachsen, da neue Autobahnen die Reisezeiten verkürzen und Steueranreize asienorientierte Handelsaktivitäten anziehen, economy.gov.ru. Zusammen repräsentieren diese Grenzregionen die nächste Wachstumsfront, sofern Betreiber ihre Flottenzusammenstellung auf lokales Klima, Straßenqualität und sich entwickelnde Kundenerwartungen abstimmen.

Wettbewerbslandschaft

Der russische Mietwagenmarkt operiert als enges Duopol, in dem Yandex Drive und Delimobil die Flottenstandards, Preiskorridore und das Technologietempo für den gesamten Sektor setzen. Ihre Größe sichert bevorzugte Einkaufskonditionen bei Importeuren und Versicherern und verschafft beiden Unternehmen Kostenpuffer, die kleineren Wettbewerbern fehlen. Die mobilen Plattformen der beiden Marktführer verbinden nun Carsharing, Mitfahrdienste und digitale Wallets in einer einzigen Oberfläche und machen multimodale Mobilität für Endnutzer nahezu reibungslos. Netzwerkeffekte verstärken den Vorteil: Eine größere Flotte erzeugt kürzere Wartezeiten, was die Kundenbindung steigert und seinerseits weitere Flottenergänzungen rechtfertigt. Kapitalintensität und Datenwissenschaftskompetenz schaffen für neue Anwärter beträchtliche Markteintrittsbarrieren.

Der strategische Fokus hat sich auf vertikale Integration und Datenauswertung verlagert. Yandex Drive nutzt Echtzeit-Telematik, um untätige Fahrzeuge Minuten vor Nachfragespitzen umzupositionieren, während das Modul zur vorausschauenden Wartung von Delimobil ungeplante Ausfallzeiten im Jahr 2024 um 18 % reduzierte. Der Börsengang von Delimobil im Februar 2024, bei dem 4,2 Milliarden Rubel eingenommen wurden, lieferte die Mittel für die Flottenmodernisierung und geografische Expansion und signalisierte gleichzeitig institutionelles Vertrauen in anlagenintensive Mobilitätsplattformen. Jeder Marktführer verfolgt zudem die Erschließung von Restwerten durch den Ausbau eigener Gebrauchtfahrzeugverkaufsstellen, die hochkilometergefahrene Einheiten schnell und zu höheren Margen als Großhandelsauktionen veräußern. Solche Schritte stärken den Cashflow und schützen die Betriebsmargen vor Teilepreisinflation.

Der Wettbewerb konzentriert sich nun eher auf Spezialnischen als auf einen direkten nationalen Größenwettbewerb. Premium-Chauffeurdienste für diplomatische Kunden, campusbasierte Stationsmieten und Abenteuer-SUV-Flotten in Resortgebieten bieten Raum für differenzierte Marktteilnehmer. Mittelgroße Betreiber mit Technologie- und Kapitalmangel schließen zunehmend Franchisepartnerschaften oder nehmen Übernahmen an, was die Konsolidierung beschleunigt. Die Lieferkettenvolatilität setzt kleinere Unternehmen weiter unter Druck, da Mengenrabatte auf chinesische Ersatzteile hauptsächlich den beiden dominanten Akteuren zugutekommen. In ihrer Gesamtheit halten diese Dynamiken die Marktkonzentration hoch und lassen Yandex Drive und Delimobil fest die Kontrolle über künftige Wachstumstrajektorien behalten.

Marktführer des russischen Mietwagenmarkts

Delimobil

Yandex Drive

BelkaCar

Citydrive

Rentmotors

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Februar 2024: Delimobil plant, die Veräußerung von Gebrauchtfahrzeugen auf bis zu 5.000 Einheiten zu steigern und eröffnet neue Kupimobil-Showrooms in Moskau und St. Petersburg.

- Februar 2024: Delimobil schloss Russlands ersten Carsharing-Börsengang ab und sicherte sich eine Finanzierung von 4,2 Milliarden Rubel.

Berichtsumfang des russischen Mietwagenmarkts

Mietwagendienstleistungen ermöglichen es Nutzern, ein Fahrzeug für einen bestimmten Zeitraum zu mieten – in der Regel für wenige Stunden bis zu einigen Wochen. Der Mietwagenservice ermöglicht es Nutzern, ein Fahrzeug über das Internet oder eine mobile Anwendung zu buchen.

Der russische Mietwagenservice ist nach Buchungsart, Anwendung, Mietdauer und Fahrzeugtyp segmentiert. Nach der Buchungsart ist der Markt in Online-Buchung und Offline-Buchung unterteilt. Nach der Anwendung ist der Markt in Freizeit/Tourismus und Geschäftsreisen unterteilt.

Nach der Mietdauer ist der Markt in Kurzzeit und Langzeit unterteilt. Nach dem Fahrzeugtyp ist der Markt in Schrägheck, Limousine und Nutzfahrzeug unterteilt. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Werts (USD Milliarden) ermittelt.

| Online-Buchung |

| Offline-Buchung |

| Traditionelle Schaltermiete |

| Free-Floating-Carsharing |

| Stationsbasiertes Carsharing |

| Abonnement / Langzeitmiete |

| Schrägheck |

| Limousine |

| SUV |

| Transporter / Mehrzweckfahrzeug |

| Stündlich |

| Täglich |

| Wöchentlich |

| Monatlich / Langzeit |

| Freizeit-/Tourismusindividualkunden |

| Geschäftsreisende |

| Unternehmensflotten |

| Fahrer von Mitfahrdiensten/Transportnetzunternehmen |

| Verbrennungsmotor (VKM) |

| Elektrofahrzeug |

| Hybrid |

| Zentralföderaler Bezirk |

| Nordwestlicher Bezirk |

| Wolga-Bezirk |

| Ural-Bezirk |

| Sibirischer Bezirk |

| Südlicher Bezirk |

| Fernöstlicher Bezirk |

| Nach Buchungsart | Online-Buchung |

| Offline-Buchung | |

| Nach Servicemodell | Traditionelle Schaltermiete |

| Free-Floating-Carsharing | |

| Stationsbasiertes Carsharing | |

| Abonnement / Langzeitmiete | |

| Nach Fahrzeugtyp | Schrägheck |

| Limousine | |

| SUV | |

| Transporter / Mehrzweckfahrzeug | |

| Nach Mietdauer | Stündlich |

| Täglich | |

| Wöchentlich | |

| Monatlich / Langzeit | |

| Nach Kundentyp | Freizeit-/Tourismusindividualkunden |

| Geschäftsreisende | |

| Unternehmensflotten | |

| Fahrer von Mitfahrdiensten/Transportnetzunternehmen | |

| Nach Antriebsart | Verbrennungsmotor (VKM) |

| Elektrofahrzeug | |

| Hybrid | |

| Nach Region | Zentralföderaler Bezirk |

| Nordwestlicher Bezirk | |

| Wolga-Bezirk | |

| Ural-Bezirk | |

| Sibirischer Bezirk | |

| Südlicher Bezirk | |

| Fernöstlicher Bezirk |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der russische Mietwagenmarkt im Jahr 2026?

Der Markt wird im Jahr 2026 auf 2,52 Milliarden USD bewertet und ist auf dem Weg, bis 2031 3,72 Milliarden USD zu erreichen.

Welcher Buchungskanal ist bei russischen Mietwagen am beliebtesten?

Online-Plattformen dominieren mit 65,10 % der Transaktionen und spiegeln die rasche digitale Transformation des Sektors wider.

Wer sind die wichtigsten Akteure im russischen Carsharing?

Yandex Drive und Delimobil kontrollieren den größten Teil der Free-Floating-Flotte und setzen gemeinsam Technologie- und Preisstandards.

Welches Antriebssegment wächst am schnellsten?

Elektrofahrzeuge wachsen mit einer CAGR von 8,73 % und profitieren von Steueranreizen und niedrigeren Betriebskosten.

Wie wirkt sich die Kosteninflation auf Mietwagenunternehmen aus?

Teilepreise stiegen um 7–12 % und Versicherungsprämien kletterten an, was Flottenmanager veranlasst, Haltedauern zu verkürzen und dynamische Preise anzuheben.

Seite zuletzt aktualisiert am: