Indischer E-Bike-Vermietungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

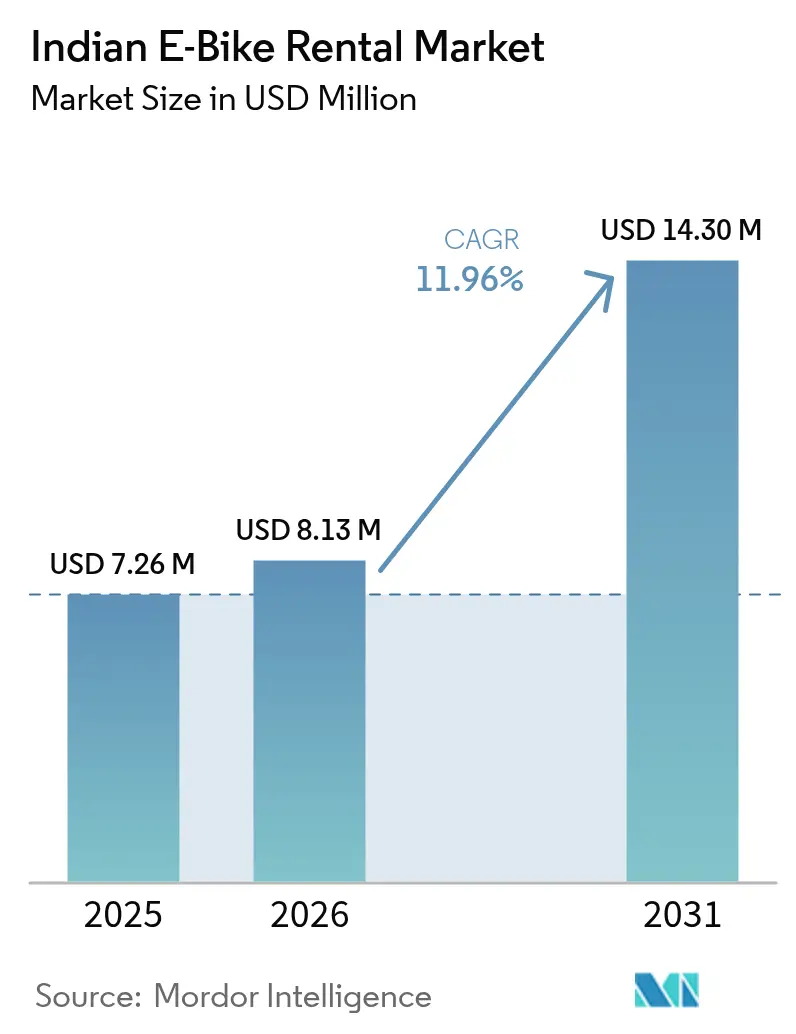

| Marktgröße im Basisjahr (2025) | 7.26 Millionen US-Dollar |

| Marktgröße (2026) | 8.13 Millionen US-Dollar |

| Marktgröße (2031) | 14.3 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.96% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indischer E-Bike-Vermietungsmarkt – Analyse von Mordor Intelligence

Die Größe des indischen E-Bike-Vermietungsmarkts wird im Jahr 2026 auf 8,13 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 7,26 Millionen USD, mit Prognosen für 2031 von 14,3 Millionen USD, was einem Wachstum von 11,96 % CAGR im Zeitraum 2026–2031 entspricht. Aggressive staatliche Elektrifizierungsmandate, wachsende unternehmerische Nachhaltigkeitsziele und dichte Infrastrukturpipelines für Ladeinfrastruktur gestalten die Wirtschaftlichkeit der städtischen Mobilität neu. Delhis Entwurf der EV-Politik 2.0, der ein Verbot von benzinbetriebenen Zweirädern ab August 2026 vorsieht, gibt Betreibern klare Signale für die künftige Nachfrage. Wie Zypp Electrics Series C1 exemplarisch zeigt, ermöglichen rasche Venture-Kapital-Finanzierungsrunden den Betreibern, ihre Flotten zu skalieren, bevor rentable Stückkosten vollständig ausgereift sind. Batterie-als-Service-Optionen (BaaS), wie etwa Hondas Activa e: Abonnement, reduzieren den Kapitaldruck, der einst umfangreiche Einsätze behinderte. Unterdessen bestätigt Battery Smarts Meilenstein von 50 Millionen Tauschvorgängen an mehr als 1.400 Hubs, dass dichte Tauschnetze den Mangel an Ladestationen in überfüllten Stadtzentren ausgleichen können.

Wesentliche Erkenntnisse des Berichts

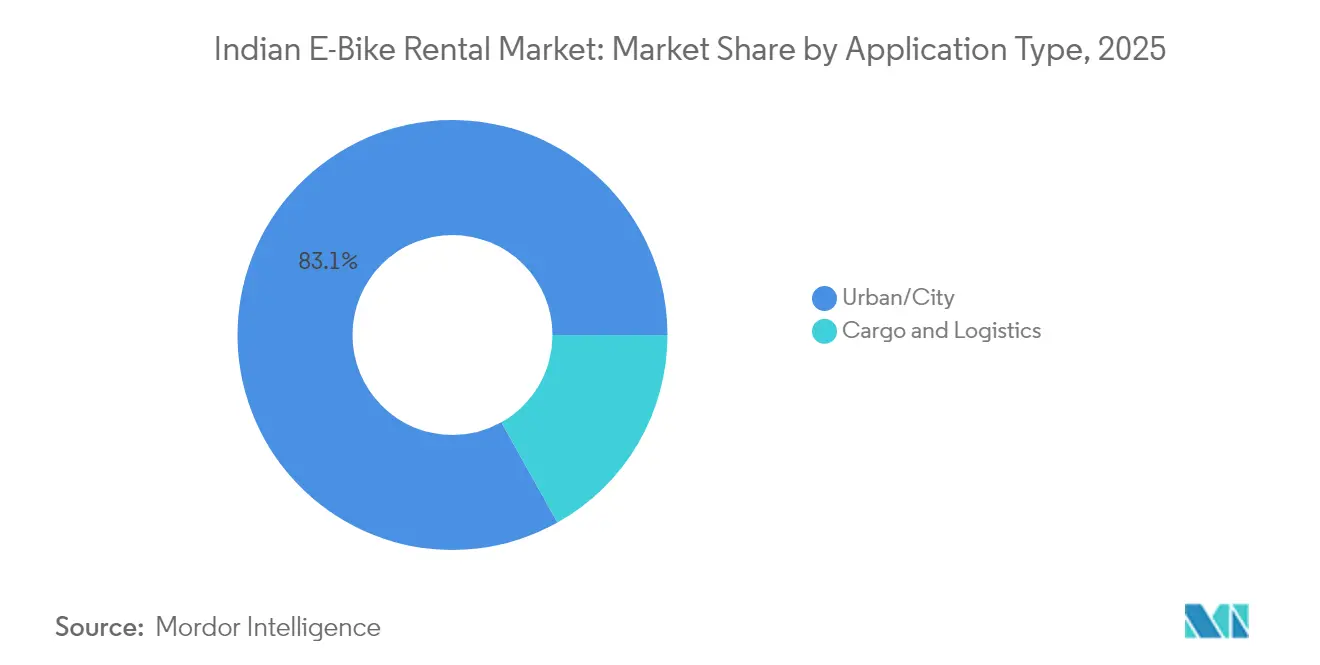

- Nach Anwendung dominierte Stadtverkehr/städtische Fahrten den indischen Elektrofahrrad-Vermietungsmarkt mit einem Anteil von 83,12 % im Jahr 2025; Fracht & Logistik wird voraussichtlich die schnellste CAGR von 12,09 % im Prognosezeitraum (2026–2031) verzeichnen.

- Nach Fahrzeugtyp hielten gasunterstützte Modelle im Jahr 2025 einen Anteil von 60,74 % am Marktvolumen des indischen Elektrofahrrad-Vermietungsmarkts, während pedalunterstützte Einheiten voraussichtlich mit einer CAGR von 12,12 % im Prognosezeitraum (2026–2031) wachsen werden.

- Nach Endnutzer kontrollierte das B2C-Verbrauchersegment im Jahr 2025 einen Anteil von 45,12 % der Umsätze, während Lieferdienste auf der letzten Meile voraussichtlich mit einer CAGR von 12,16 % im Prognosezeitraum (2026–2031) wachsen werden.

- Nach Abonnementmodell führten stündliche Vermietungen mit einem Anteil von 35,78 % im indischen Elektrofahrrad-Vermietungsmarkt im Jahr 2025; Langzeitleasing wird voraussichtlich mit einer CAGR von 12,05 % im Prognosezeitraum (2026–2031) wachsen.

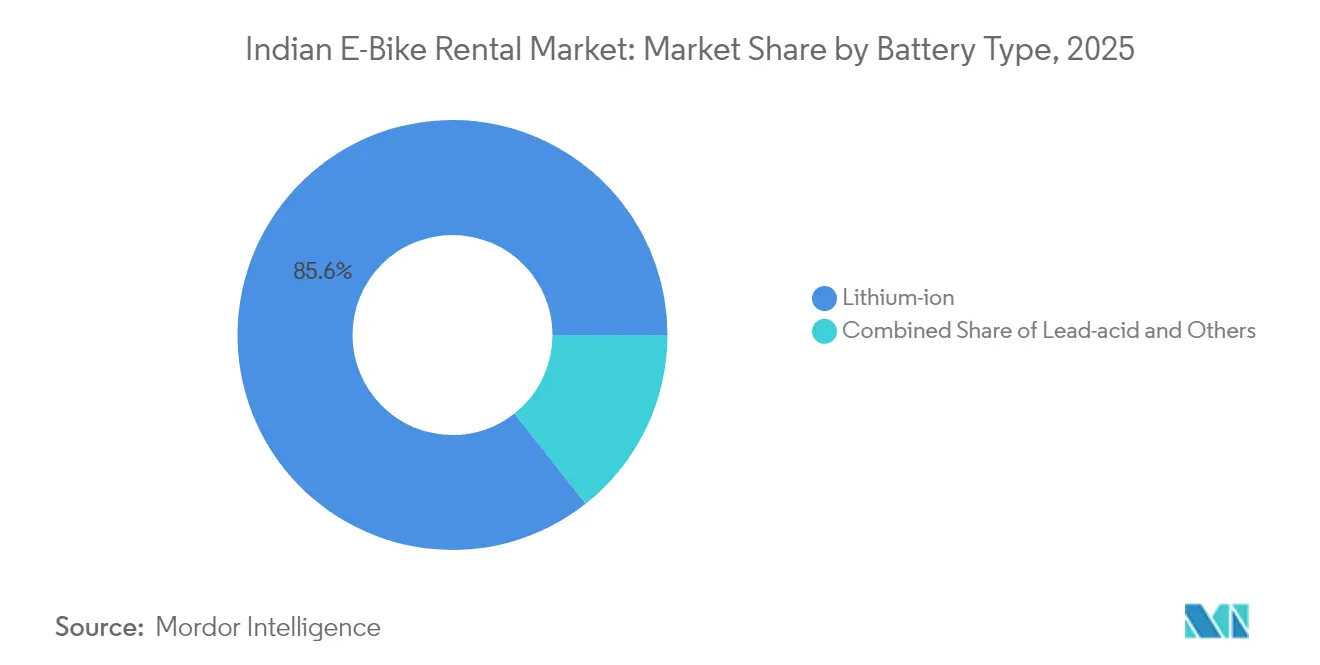

- Nach Batterietyp eroberten Lithium-Ionen-Systeme im Jahr 2025 einen Anteil von 85,63 % am indischen Elektrofahrrad-Vermietungsmarkt und werden voraussichtlich mit einer CAGR von 12,08 % im Prognosezeitraum (2026–2031) wachsen.

- Nach Leistungsabgabe beanspruchten Fahrzeuge mit ≤250 W im Jahr 2025 einen Anteil von 72,82 % am indischen Elektrofahrrad-Vermietungsmarkt, doch Modelle mit 251–500 W werden voraussichtlich mit einer CAGR von 12,14 % im Prognosezeitraum (2026–2031) wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen E-Bike-Vermietungsmarkts

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize | +3.2% | National, mit frühen Gewinnen in Delhi, Karnataka, Maharashtra | Mittelfristig (2–4 Jahre) |

| Anstieg der Risikokapitalfinanzierung und strategischer Investitionen | +2.8% | Metropolen, Ausweitung auf Städte der Klasse 2 | Kurzfristig (≤ 2 Jahre) |

| Unternehmerische ESG-Ziele | +2.4% | Städtische Zentren mit hoher Lieferdichte | Mittelfristig (2–4 Jahre) |

| Sinkende Lithium-Ionen-Batteriepreise | +1.9% | National | Langfristig (≥ 4 Jahre) |

| Ausbau von Batterietausch-Hubs | +1.6% | Metropolen, Pilotausdehnungen | Mittelfristig (2–4 Jahre) |

| Staugebühren in Städten und Umweltzonen, die Pendler umlenken | +1.4% | Delhi NCR, mit Ausstrahlungseffekten auf Mumbai, Bangalore | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize im Rahmen von FAME-II und staatlichen EV-Politiken

Großzügige Kaufsubventionen, Gebührenerlass und klare Standards für den Batterietausch verschieben die Gesamtbetriebskosten entscheidend zugunsten von Mietmodellen. Die Richtlinien des Ministeriums für Energie aus dem Jahr 2025 zur Interoperabilität von Tauschstationen verringern die Herstellerabhängigkeit und vereinfachen den Betrieb von Flotten mit mehreren Marken [1]"Batterietausch-Standards 2025," Ministerium für Energie, mop.gov.in . Delhis EV-Politik 2.0 sieht einen dedizierten Fonds vor, der aus Umweltsteuern und Aggregator-Lizenzgebühren gespeist wird, um vier Fünftel der Elektrifizierung von Zweirädern bis 2027 zu finanzieren. Westbengalen stärkt seine Initiative zur elektrischen Mobilität durch erhebliche Kaufanreize und vollständigen Straßensteuererlass. Infolgedessen können Betreiber die E-Bike-Mietpreise nun niedriger ansetzen als die herkömmlicher Roller. Diese Initiativen fördern beständige Nachfragetrends und ziehen Flottenfinanzierungspartner an. Dennoch unterstreichen die Lektionen früherer Subventionsprogramme die Bedeutung eines koordinierten Infrastrukturausbaus, um diese aufkeimende Nachfrage zu nutzen.

Anstieg der Risikokapitalfinanzierung und strategischer Investitionen in Mikromobilitäts-Start-ups

Der Kapitalzufluss erreichte 2025 eine Rekordgeschwindigkeit und schloss eine historische Finanzierungslücke, die einst die Hardwareskalierung hemmte. Yulu erreichte den EBITDA-Breakeven bei gleichzeitiger Lieferung wiederkehrender Jahresumsätze und bot Investoren damit einen seltenen Nachweis positiver Stückkosten-Wirtschaftlichkeit [2]"Pressemitteilung – EBITDA-positiv," Yulu Bikes, yulu.com . Greenerg Mobility, ein neuer Marktteilnehmer, hat erhebliche Investitionen erhalten, insbesondere durch die Unterstützung von L.G. Balakrishnan & Bros, um abonnementbasierte Hybridmodelle in Coimbatore einzuführen. Ausreichende Liquidität verkürzt Flotten-Amortisationszyklen, subventioniert die Fahrerakquisition und beschleunigt die Einführung von SaaS-Telematiklösungen. Partnerschaften mit Liefergiganten wandeln Kapital in sofortige Auslastung um und schützen die Bruttomarge. Die Toleranz gegenüber Kapitalverbrennung variiert jedoch; kleinere Betreiber ohne einzigartige Wettbewerbsvorteile sehen sich weiterhin Konsolidierungs- oder Akquisitionsszenarien ausgesetzt, während der Markt reift.

Unternehmerische ESG-Ziele beschleunigen die Umstellung auf E-Flotten auf der letzten Meile

Öffentliche Nachhaltigkeitszusagen münden in vertragliche Nachfrage nach Tausenden von Zweirädern pro Jahr. Zomato setzt bereits fünfzigtausend elektrische Lieferpartner ein und strebt eine vollständige Umstellung bis 2030 an [3]"Nachhaltigkeitsupdate 2025," Zomato, zomato.com . Flipkart strebt an, bis 2030 hochprofitabel zu sein, und Amazon hat sich bis 2025 zu einer beachtlichen Anzahl verpflichtet. Die Elektrifizierung von Flotten erfüllt die Anforderungen an die Emissionsberichterstattung und verschafft Marketingvorteile; direkter Kauf belastet jedoch die Liquidität der Gig-Worker. Vermietungsplattformen wie Zypp Electric führen flexible Modelle ein, darunter einen Kauf-auf-Miet-Plan, der Zahlungsstrukturen an die Fahrereinnahmen anpasst. Durch die Nutzung institutioneller Verträge stabilisieren Betreiber die Auslastung, gehen über sporadische Verbrauchernachfrage hinaus und sichern sich berechenbarere Umsätze über saisonale Zyklen hinweg.

Sinkende Lithium-Ionen-Batteriepreise senken die Investitionskosten der Betreiber

Betreiber spüren Erleichterung, da die Kosten für Batteriepakete stark sinken. Ersatzpakete sind deutlich erschwinglicher geworden, und Unternehmen wie Ecozen und Volektra leisten Pionierarbeit bei der Erforschung magnetfreier Motoren, was die Abhängigkeit von teuren Seltenerdmaterialien verringert. Mit abonnementbasierten Batterie-als-Service-Plänen verlagert sich das Abschreibungsrisiko von Flottenbesitzern auf Originalgerätehersteller, was den Cashflow stärkt. Diese kombinierten Trends verkürzen nicht nur die Amortisationszeiträume, sondern ermöglichen auch reduzierte Fahrergebühren, was einen robusten Adoptionszyklus antreibt. Darüber hinaus führen weiterentwickelte Batteriechemien zu erhöhter Haltbarkeit und damit zu bemerkenswerten Einsparungen bei den Lebenszykluswartungskosten.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte öffentliche Ladeinfrastruktur | -2.1% | Städte der Klasse 2/3, ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Hohe Batterieersatzkosten | -1.8% | National | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unklarheit bezüglich E-Bike-Fahrspur | -1.3% | Abweichungen auf Staatsebene | Kurzfristig (≤ 2 Jahre) |

| Diebstahl- und Vandalismus-Risiko erhöht Versicherungsprämien | -1.1% | Städtische Gebiete mit hoher Kriminalitätsrate | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte öffentliche Lade- und Tauschinfrastrukturdichte

Indien verzeichnete bis Juni 2024 zahlreiche öffentliche Ladestationen – etwa 1 Einheit je 191 Elektrofahrzeuge –, wobei drei Fünftel der Infrastruktur auf fünf Bundesstaaten konzentriert waren. Eine solche Konzentration zwingt Betreiber, Großstädte zu umkreisen und den Eintritt in infrastrukturschwache Einzugsgebiete der Klasse 2 zu verzögern. Bis März 2024 waren nur wenige Tauschstationen landesweit in Betrieb, viele davon herstellerexklusiv, was die herstellerübergreifende Kompatibilität einschränkt. Das Ministerium für Straßenverkehr und Autobahnen hat Musterkonzessionsvereinbarungen für Bundesstaaten herausgegeben, doch eine fragmentierte Umsetzung verlangsamt die Genehmigung von Wegerechten. Ohne dichte Netze investieren Flotten übermäßig in Hochkapazitätspakete, was die Kapitaleffizienz beeinträchtigt. Die daraus resultierenden Kostenübertragungen erodieren häufig den Verbrauchermehrwert im Vergleich zu Fahrdiensten oder öffentlichen Verkehrsmitteln.

Hohe Batterieersatzkosten belasten die Betreibermarge

Trotz des Rückgangs der Batteriezellenpreise belasten Ersatzpakete weiterhin die Budgets von Lieferfahrrädern mit intensiver Nutzung. Versicherungsgesellschaften klassifizieren chemische Degradation in der Regel unter Verschleiß, was bedeutet, dass Betreiber die Hauptlast der Kosten tragen. Um dem entgegenzuwirken, haben Vermietungsplattformen begonnen, gestaffelte Preismodelle einzuführen, die den Batteriezustand berücksichtigen; viele Fahrer wehren sich jedoch gegen die erhöhten Gebühren. Während Batterie-als-Service-Modelle eine Möglichkeit bieten, Ersatzkosten zeitlich zu verteilen, können die damit verbundenen Abonnementprämien diesen Vorteil schmälern. Darüber hinaus sind Gespräche über Restwertgarantien zwischen Versicherern und Originalgeräteherstellern noch spärlich, was die Herausforderung der Kostenschwankungen aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendungstyp: Städtische Dominanz prägt die Marktstruktur

Stadtverkehr/städtische Fahrten machen 83,12 % des Umsatzes 2025 im indischen Elektrofahrrad-Vermietungsmarkt aus, was die Synergie zwischen dichten Fahrergruppen und kurzen Reichweitenanforderungen bekräftigt. Metropolitane Einzugsgebiete erzeugen Netzwerkeffekte, die die Anlagenauslastung über die Gewinnschwelle von 5–6 Fahrten pro Tag hinaus treiben. Obwohl Fracht & Logistik im Jahr 2025 eine weitaus kleinere Basis hat, beschleunigt es sich mit einer CAGR von 12,09 % bis 2031, indem es auf dem Rücken des E-Commerce-Paketvolumens und den Netto-Null-Fahrplänen der Unternehmen reitet. Mietflotten, die seit Juni 2025 für Zomato in Delhi eingesetzt werden, sowie EVIFYs 1.000-Einheiten-Hero-Flotte verdeutlichen rezeptgetriebene Streckenökonomien, die zu tauschbaren Batterien passen.

Die städtische Dominanz spiegelt auch politische Anreize und Umweltzonenregeln wider, die benzinbetriebene Gegenstücke benachteiligen. Die Dichte der Ladepunkte ermöglicht es Betreibern, Flotten den ganzen Tag über mithilfe von Telematikhinweisen umzuschichten und tote Kilometer zu minimieren. Im Gegensatz dazu genießen Fracht-Teilsegmente vertragliche Bindungen und vorhersehbare Schichtmuster, die eine stetige Nachfrage liefern, die den für B2C-Vermietungen typischen Wochenendeinbruch abmildert. Wenn Stadtentwicklungspläne Staugebühren einführen, erhalten Mietfahrräder einen weiteren Kostenvorteil gegenüber Taxis, was die städtische Vorrangstellung festigt, während Paketflotten schrittweise Volumen von schweren Lieferwagen übernehmen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Gasunterstützte Modelle führen den Marktanteil an

Gasunterstützte Fahrräder machen 60,74 % der Ausgaben 2025 im indischen Elektrofahrrad-Vermietungsmarkt aus, da reibungslose Beschleunigung und die Bequemlichkeit ohne Pedalarbeit bei Pendlern, die sich im Verkehrsgewühl zurechtfinden müssen, gut ankommen. Sie eignen sich für Kurierladungen, erfordern jedoch Führerschein, Zulassung und Haftpflichtversicherung, was die Compliance-Kosten pro Einheit erhöht. Pedalunterstützte Alternativen, die mit einer CAGR von 12,12 % wachsen, bleiben unter der 250-W-Grenze und umgehen damit die Führerscheinpflicht, sodass Gelegenheitsnutzer an touristischen Hotspots sofort einsteigen können.

Betreiber bestücken Flotten in Metropolen mit einem 70-30-Verhältnis von gasunterstützten zu pedalunterstützten Modellen, kehren das Verhältnis jedoch in historischen Stadtvierteln um, wo Geschwindigkeitsbeschränkungen gelten. Motoreffizienzgewinne ermöglichen es pedalunterstützten Modellen nun, minimale städtische Steigungen ohne starke Batterieentladung zu bewältigen, was die Leistungslücken verringert. Unterdessen veröffentlichen Originalgerätehersteller wie Oben Electric vereinfachte Compliance-Matrizen, um Leistungsgrenzwerte zu entmystifizieren und unbeabsichtigte Regelungsverstöße zu vermeiden, die früher zu Beschlagnahmungen führten.

Nach Endnutzer: B2C führt, während B2B beschleunigt

Einzelne Fahrer machen 45,12 % des Anteils am indischen Elektrofahrrad-Vermietungsmarkt im Jahr 2025 aus und halten damit den bedeutendsten Anteil, da Studierende und Büroangestellte Parkplatzprobleme und preisgestiegene Taxis meiden. Ihre Fahrten konzentrieren sich auf 3–5 km kurze Strecken zwischen Metrostationen, was leichte, führerscheinfreie Modelle rechtfertigt. Lieferpersonal auf der letzten Meile wird jedoch mit einer CAGR von 12,16 % bis 2031 überholen, angetrieben durch wachsende Paketzahlen und unternehmerische ESG-Bewertungen. Zomato bietet einen robusten Trichter: Zahlreiche Lieferpartner auf Elektrofahrzeugen erzielen stabile monatliche Einnahmen, die gebündelte Versicherungsaufschläge tolerieren.

In Reisezielen wie Goa und Pondicherry, wo geführte E-Bike-Touren Premiumpreise erzielen, bringen tourismusorientierte Vermietungen trotz ihres bescheidenen Volumens robuste Margen. Unternehmen testen betriebsinterne Flotten als Strategie zur Reduzierung des Parkplatzbedarfs. Betreiber passen Flottenspezifikationen – wie Frachtgestelle für Kuriere und Durchstiegrahmen für Touristen – an die Nutzersegmente an und verbessern damit die Auslastung und reduzieren Leerzeiten.

Nach Abonnementmodell: Stündliche Nutzung dominiert die aktuelle Nachfrage

Stundenpässe machten 35,78 % des Anteils am indischen Elektrofahrrad-Vermietungsmarkt im Jahr 2025 aus, getrieben von der Verbrauchernachfrage nach unverbindlichen Erkundungen und Pendlerstrecken auf der letzten Meile. QR-basierte Entsperrmechanismen ermöglichen es Reisenden, Fahrten über multimodale Reisen hinweg zu verknüpfen, ohne tagelanges Haftungsrisiko. Langzeitleasing wächst mit 12,05 % CAGR rasant, da Unternehmensverträge und Gig-Economy-Fahrer eine vorhersehbare Preisgestaltung gegenüber schwankenden Kraftstoffbudgets bevorzugen. Zypps gestaffelte Wochenpläne verdeutlichen die Ausrichtung an den Zahlungszyklen der Lieferpartner, während ONN Bikes' Tagespromo Gäste auf Kurzurlaub anspricht.

Tages- und Monatstierungen überbrücken gelegentliche Fahrten und vollständige Leasingverträge und puffern saisonale Schwankungen während des Monsuns ab. Betreiber betten nun Tauschstationsguthaben in Abonnements ein und behandeln Batterietausche als Nutzung mit weichem Limit, um Fahrer zu außerpeakzeitlichen Austauschen zu bewegen, die die Netzlast verringern. Mitgliedschaftsanalysen speisen dynamische Preisbänder, um die Nachfrage zu streuen und die Flottenumschläge gegen Abschreibungsuhren zu maximieren.

Nach Batterietyp: Lithium-Ionen-Dominanz spiegelt technologische Reife wider

Lithium-Ionen eroberte 85,63 % des Anteils am indischen Elektrofahrrad-Vermietungsmarkt im Jahr 2025, was seine überlegene Zykluslebensdauer und Ladegeschwindigkeit bestätigt. Betreiber spezifizieren je nach Nutzlastanforderungen gegenüber thermischer Stabilität austauschbar NMC- und LFP-Chemien. Die CAGR-Prognose von 12,08 % signalisiert eine weitere Konsolidierung, während Blei-Säure-Pakete unter dem Druck steigender Gewichts- und Reichweitenanforderungen auslaufen. BaaS-Modelle binden Originalgerätehersteller in die Kostenstapel der Betreiber ein, wobei Hondas gestaffeltes Schema das Degradationsrisiko überträgt und gleichzeitig vorhersehbare monatliche Ausgaben beibehält.

F&E-Allianzen wie Ecozen-Volektra treiben die Entwicklung magnetfreier Motoren voran, was möglicherweise den Batterie-Spitzenstromverbrauch verringert. Solche Synergien könnten es ermöglichen, in Pendlerfahrrädern kleinere Pakete einzusetzen, was das Kapital pro Steckplatz senkt und die stadtweite Bereitstellungsabdeckung ausweitet. Betreiber nutzen auch Batterieanalysen, um präventive Tausche zu planen und In-Fahrt-Ausfälle zu vermeiden, die früher den Net Promoter Score beeinträchtigten.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Leistungsabgabe: Niedrigleistungssegment profitiert von regulatorischen Vorteilen

Fahrräder mit 250 W oder weniger hielten 72,82 % des Anteils am indischen Elektrofahrrad-Vermietungsmarkt im Jahr 2025, dank reibungsloser Einarbeitung – kein Führerschein, keine Zulassung und ein minimaler Versicherungsaufwand. Touristen und Studierende schätzen die Bequemlichkeit, während Betreiber das Fehlen von Kfz-Behörden-Papierkram schätzen. Dennoch werden Maschinen mit 251–500 W voraussichtlich mit einer CAGR von 12,14 % im Prognosezeitraum (2026–2031) wachsen, da Logistikkunden für Nutzlasten und Überführungsfahrten ein höheres Drehmoment benötigen. Obwohl sie einen Compliance-Mehraufwand verursachen, erschließen sie neue Erlösvertikale, wo Fahrtzeiten die Kurier-Servicevereinbarungen bestimmen.

Originalgerätehersteller versuchen geschickt, die Grenze zu überbrücken, indem sie Regler so abstimmen, dass sie eine Nennleistung unter 250 W anzeigen, aber für kurze Bergauffahrten höhere Spitzenleistungen liefern. Fehlleitungsrisiken bergen rechtliche Konsequenzen, weshalb die Zertifizierungstransparenz zunimmt; Chetaks Blog listet offen Mindestalter und Führerscheinanforderungen für jedes Leistungsband auf, um Fahrerverwirrung und anschließende Bußgelder zu reduzieren.

Geografische Analyse

Delhi NCR ist Vorreiter bei der Einführung, angetrieben durch bevorstehende Benzinzweiradverbote und das Ziel von 48.000 öffentlichen Ladepunkten bis 2026, was zu überlegenen Flottenbetriebs-Verfügbarkeitsquoten führt. Yulu und Battery Smart nutzen die dichten Pendlerkorridore und Tausch-Hubs der Region und stellen sicher, dass Hin- und Rückfahrtreichweiten mit 10-km-Stadtschleifen übereinstimmen. Karnataka und Maharashtra beherbergen zusammen zwei Fünftel des indischen Ladeinfrastrukturbestands, was Betreibern in Bangalore und Mumbai Startrampen zweiter Ordnung bietet. Bangalores technisch versierte Bevölkerung beschleunigt App-Downloads, während Mumbais Staugebühren die Modalverteilung zugunsten von E-Bike-Abonnements verschieben werden.

Städte der Klasse 2 wie Jaipur und Lucknow befinden sich noch früher auf der Entwicklungskurve, doch Royal Brothers' Pilotflotte in Trivandrum beweist, dass Ferienverkehr Werktage außerhalb der Spitzenzeiten quersubventionieren kann. Infrastrukturverzögerungen bleiben wesentlich; weniger öffentliche Ladestationen versorgten ganz Uttar Pradesh im Jahr 2024, was mobile Batterietauschfahrzeuge dazu veranlasste, den Überbrückungsbedarf zu decken. Staatliche Anreizasymmetrien prägen weitere Einführungen; West Bengalens Vorabsubvention und Steuererlass lösten Betreiber-Gebote rund um Kolkatas neuen EV-Korridor aus, doch eine lückenhaftere Durchsetzung verlangsamt die Skalierung in angrenzenden Bezirken.

Tourismuszentren verzeichnen saisonale Spitzen: Goa schreibt seit Januar 2024 elektrische Zweiräder für gemietete Flotten vor und drängt Benzinmotorradanbieter in Richtung Batterieleasing-Partnerschaften. BLive kuratiert neun geführte Routen und monetarisiert jedes Fahrrad für mehrere hochmargige Tagestouren. Ländliche Hinterländer rund um diese touristischen Hotspots verfügen jedoch über keine Ladeinfrastruktur, was Betreiber dazu zwingt, in der Hochsaison mobile Stromerzeuger einzusetzen. Über alle Regionen hinweg korreliert die Einführung mit einem engen Dreigestirn: politische Klarheit, Infrastrukturdichte und Fahrerdichte – dem Trifekta, das derzeit das Expansionspotenzial des indischen Elektrofahrrad-Vermietungsmarkts maximiert.

Regulatorisches Umfeld

Die E-Bike-Vermietung in Indien liegt an der Schnittstelle von zentralen Kraftfahrzeugvorschriften, staatlicher Aggregator-Lizenzierung und EV-Förderprogrammen. Die Motor Vehicle Aggregator Guidelines 2025 (MoRTH, gemäß Abschnitt 93 des Motor Vehicles Act, 1988) geben den Bundesstaaten die Befugnis, die Zusammenlegung privater (nicht gewerblicher) Motorräder für Personenfahrten zu genehmigen. Derselbe Rahmen ermöglicht es den Bundesstaaten auch, jährliche Ziele für die Aufnahme emissionsfreier Fahrzeuge in Aggregator-Flotten festzulegen. Dies schafft einen formalen Weg für geteilte Nutzungsformen von Zweirädern, doch die Umsetzung hängt von staatlichen Bekanntmachungen, Genehmigungsbedingungen und Gebührenstrukturen ab.

Auf der Fahrzeug- und Infrastrukturseite prägt die Einhaltung von Sicherheits- und technischen Normen die Flottenbeschaffung und den Betrieb. BIS-Normen wie IS 18590:2024 und IS 18606:2024 sowie die Anforderungen an Kraftfahrzeuge gemäß AIS-156 Amendment 4 (einschließlich BMS-Anforderungen und Schutz vor Wassereintritt für Traktionsbatterien) erhöhen die Anforderungen an die OEM-Zulassung und das Risikomanagement der Betreiber. Die Förderung im Rahmen des PM E-DRIVE-Programms (in Kraft seit Oktober 2024) verknüpft Nachfrageanreize mit qualifizierenden Produkt- und Fertigungsanforderungen und unterstreicht damit die Bedeutung konformer und zertifizierter Fahrzeuge für den Ausbau der Vermietung.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit OEMs und Komponentenlieferanten, die BIS/AIS-konforme E-Bikes und Lithium-Ionen-Batteriesysteme bereitstellen, gefolgt von Flottenfinanzierern und NBFC-ähnlichen Kreditgebern, die den Fahrzeugerwerb für Betreiber finanzieren. Vermietbetreiber (B2C und B2B) stehen im Zentrum und kombinieren Flottenbeschaffung mit Telematik- und App-Plattformen für Onboarding, Preisgestaltung, Geofencing und Verlustprävention, während sie Feldoperationen wie Docking-/Parkplatzmanagement, Lade- oder Batteriewechsel-Workflows und Wartungszentren betreiben. Die nachgelagerte Nachfrage kommt von Pendlern und Touristen in B2C-Modellen sowie von Unternehmenskunden, insbesondere Last-Mile-Zustellplattformen und Aggregatoren, in B2B-Modellen.

Infrastrukturanbieter, einschließlich öffentlicher Ladebetreiber und Batteriewechsel-Netzwerke, sowie Stromversorgungsunternehmen beeinflussen Verfügbarkeit, Routenplanung und Wirtschaftlichkeit durch Standortgenehmigungen und Vorlaufzeiten für Stromanschlüsse, wobei die Hochspannungsanbindung für größere Zentren ein wiederkehrender Engpass ist. Politische Instrumente wirken sich ebenfalls direkt auf die Wertschöpfungskette aus: Die PM E-DRIVE-Nachfrageanreize (Oktober 2024 bis März 2026) beeinflussen die OEM-Preisgestaltung und den Zeitpunkt der Beschaffung durch Betreiber, während die Motor Vehicle Aggregator Guidelines 2025 Betreiber und Plattformen zu messbaren Elektrifizierungszielen drängen. Das operative Risikomanagement, einschließlich Versicherung, Diebstahlprävention, Überwachung des Batteriezustands und Handhabung am Ende der Lebensdauer, wird zunehmend in Verträge und Abonnementpakete eingebunden, was die Verbindungen zwischen Betreibern, OEMs und Dienstleistungspartnern für den Batterielebenszyklus verstärkt.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist fragmentiert: Die fünf größten Anbieter machen weniger als die Hälfte der gesamten aktiven Flotten aus, was die Eintrittsbarrieren gering, aber den Kapitalbedarf hoch hält. Yulu operiert mit jährlich wiederkehrenden Umsätzen auf einem reifen EBITDA-positiven Niveau und verfügt damit über eine Bilanzhebel für bevorzugte Batterie-Lieferverträge. Zypp Electric plant mit einem Series C1 eine Flotte von 200.000 Einheiten, was seine Basis von 2024 verdreifachen würde, und unterstreicht damit die kapitalintensive Natur der Paketzustellungsnische. Neueinsteiger wie SnapE Cabs setzen auf multimodale Wetten und verbinden Fahrvermittlung und Vermietungen unter einer einzigen App, um den lebenslangen Kundenwert zu steigern.

Strategische Fusionen und Übernahmen haben begonnen: Vogos Aktientauschfusion mit dem Bus-Aggregator Chalo zielt darauf ab, Erstmeilen-E-Bikes mit Nahverkehrstickets zu integrieren, was eine Plattformkonvergenz verdeutlicht. OEM-Allianzen drehen sich um BaaS; Hero Electric testet gemeinsam mit Battery Smart co-branded Tauschstationen, während Honda vollständig integrierte Paketvermietungen anbietet. Die technologische Differenzierung stützt sich stark auf Flottenmanagement-SaaS, KI-gesteuerte Neupositionierung und manipulationssichere Batterieschließfächer, die Diebstahlschäden reduzieren. Betreiber haben unerschlossene Versorgungslücken in Städten der Klasse 2 im Blick, doch die Infrastrukturanpassung bleibt die entscheidende Variable, auch wenn Geräteefinanzierungslinien über Nichtbanken-Finanzinstitute mit Interesse an ESG-konformen Anlagen geöffnet werden.

In Stadtzentren dreht sich der Wettbewerb um Andock- versus andocklose Konzepte: Yulu setzt auf geografisch eingegrenzte Abstellzonen, um Unordnungsstrafen zu vermeiden. Bounce Infinity betreibt schlüsselloses Schlosstechnologie, das freischwebende Rückgaben toleriert. Regulatorische Präferenzen variieren; Ahmedabad bevorzugt feste Stationen und drängt Betreiber zu kontrollierten Hubs. Das Zusammenspiel von Finanzierungszugang, regulatorischem Einfluss und technologischer Stack-Robustheit wird entscheiden, welche Marken ihre Position konsolidieren und welche Marktanteile abgeben, während der indische Elektrofahrrad-Vermietungsmarkt bis 2030 reift.

Branchenführer im indischen E-Bike-Vermietungsmarkt

Vogo Rental

Zypp Electric

Bounce Infinity

Yulu Bikes Pvt Ltd

eBikeGo Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der kommerzielle, vertragsbasierte Einsatz erweitert die adressierbaren Anwendungsfälle über kurze innerstädtische Fahrten hinaus, insbesondere dort, wo die Dichte von Quick Commerce und Last-Mile-Zustellungen eine höhere tägliche Auslastung unterstützt. Im Jahr 2026 expandierte Yulu über ein franchisegeführtes Modell in Bhopal durch seine Partnerinitiative, wobei lokale Umsetzung mit zentralisierter Technologie und Betriebsabläufen kombiniert wurde. Dieser Ansatz erschließt Whitespace in Städten der zweiten Reihe, in denen Zustell-Ökosysteme über Nachfrage verfügen, aber nicht über das Kapital und die Umsetzungstiefe für unternehmenseigene Einführungen.

Politik- und Infrastrukturprogramme geben Betreibern zudem Hebel, um die städtische Durchdringung zu vertiefen und das Serviceangebot zu erweitern. Delhis Electric Vehicle Policy 2026-2030 und der Ausbau der Ladeinfrastruktur der Stadt, zusammen mit dem nationalen PM E-DRIVE-Förderfenster, das bis Mitte 2026 für elektrische Zweiräder läuft, verbessern die kurzfristige Flottenwirtschaftlichkeit für konforme Fahrzeuge und organisierte Vermietmodelle. Batteriewechsel und Batterielebenszyklusmanagement schaffen zusätzliche operative Chancen, da eine Verdichtung der Wechselnetzwerke Ausfallzeiten in überlasteten Innenstädten reduziert. Partnerschaften mit Fokus auf die Kreislaufwirtschaft von Batterien am Ende ihrer Lebensdauer richten den Betrieb zudem stärker auf aufkommende Recycling- und Compliance-Erwartungen aus und tragen zur Professionalisierung des Restwertmanagements von Flotten bei.

Aktuelle Branchenentwicklungen

- Mai 2026: Yulu startete einen franchisegeführten EV-Mobilitätsdienst in Bhopal, Madhya Pradesh, in Partnerschaft mit Tezz Mobility im Rahmen seiner Business-Partner-Initiative. Der Schritt erweitert Yulus Betriebsmodell über die Metropolen hinaus, indem er lokale Umsetzung nutzt und gleichzeitig zentralisierte Technologie und Flottenstandards beibehält. Er stärkt zudem den B2B-zustellgetriebenen Vermietfall, indem Präsenz dort aufgebaut wird, wo Gig-Nachfrage besteht, das organisierte Flottenangebot jedoch dünner ist.

- Dezember 2025: Zypp Electric brachte FleetEase.ai auf den Markt, eine KI-gestützte Flottenmanagement-Plattform für Logistik- und Vermietflotten. Diese Produktumstellung fügt der operativen Skalierung eine Softwareebene hinzu, mit dem Ziel höherer Auslastung, besserer vorausschauender Wartung und strengerer Kontrolle über Verlust und Missbrauch. Sie unterstützt die Vermietwirtschaft durch verbesserte Disposition, Überwachung von Batterie- und Fahrzeugzustand sowie schnellere Serviceabwicklung im mehrstädtischen Betrieb.

- Oktober 2024: Das Ministry of Heavy Industries führte den Rahmen und die Betriebsrichtlinien des PM E-DRIVE-Programms ein und legte Bedingungen für Nachfrageanreize für elektrische Zweiräder fest, wobei die Förderung an konforme Produkte gebunden ist. Für Vermietbetreiber beeinflusst das Programm den Zeitpunkt der Beschaffung und die OEM-Angebote, insbesondere für Flotten, die standardisierte, zertifizierte Fahrzeuge benötigen, um Sicherheits- und Garantierisiken zu verringern. Es stärkt zudem die Rolle formaler Aggregation und konformer Flotten bei der Skalierung geteilter Elektromobilität.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt bezahlte Dienstleistungen, bei denen ein Betreiber einem Nutzer in Indien ein Elektrofahrrad für einen festgelegten Zeitraum zur Verfügung stellt und Einnahmen durch Vermietungen, Abonnements oder leasingähnliche Pläne erzielt.

Ausschlüsse: Ausgeschlossen sind Direktverkäufe von E-Bikes, die Vermietung nicht-elektrischer Fahrräder und Einnahmen aus unterstützender Infrastruktur, wie z. B. der Verkauf öffentlicher Ladevorgänge, die nicht in den Mietpreis eingebunden sind.

Übersicht der Segmentierung

- Nach Anwendungstyp

- Stadtverkehr/städtisch

- Fracht & Logistik

- Nach Fahrzeugtyp

- Pedalunterstützt

- Gasunterstützt

- Nach Endnutzer

- Verbraucher (B2C)

- Lieferung auf der letzten Meile & Kuriere (B2B)

- Tourismus & Freizeit

- Unternehmens-/institutionelles Teilen

- Nach Abonnementmodell

- Stündlich

- Täglich

- Monatlich

- Langzeitleasing

- Nach Batterietyp

- Lithium-Ionen

- Blei-Säure

- Sonstige

- Nach Leistungsabgabe

- Kleiner oder gleich 250 W

- 251–500 W

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um ein erstes Bild von Angebot und Nachfrage für E-Bike-Vermietungen in Indien zu erstellen und praktische Grenzen dafür zu setzen, was als Mieteinnahmen gezählt werden sollte. Wir überprüften politische Signale und Signale zur Akzeptanz von öffentlichen Stellen und Regulierungsbehörden und nutzten diese, um den Basis-Nachfragepool für geteilte und gemietete elektrische Zweiräder zu bestimmen.

Typische Eingaben stammten aus Quellen wie den Zulassungsstatistiken des Ministry of Road Transport and Highways, den Mobilitäts- und EV-Fahrplänen von NITI Aayog, NHEV- und verwandten EV-Politikdokumenten, Bekanntmachungen der indischen Regierung und der Verkehrsministerien der Bundesstaaten sowie Fachartikeln, die geteiltes Mobilitätsverhalten und Gesamtbetriebskosten diskutieren. Wir überprüften auch Unternehmensunterlagen, Investorenpräsentationen, angesehene Presseberichterstattung sowie App- oder Website-Preisseiten, um typische Mietpläne zu vergleichen.

Wo nötig, wurden kostenpflichtige Abonnements verwendet, die Unternehmensfinanzdaten, Patentaktivität und Nachrichten aggregieren, um Betreiber und Technologiesignale schneller zu screenen. Die oben aufgeführten Quellen sind beispielhaft, und weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls genutzt, um Datenpunkte zu bestätigen und Annahmen zu präzisieren.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, wie E-Bike-Vermietdienste in Indien in der Praxis Erträge erzielen und wie Flotten stadtweise sowohl für Verbraucher- als auch für Geschäftsanwendungen eingesetzt werden. Wir sprachen mit Betreibern, Flottenmanagern, zustellorientierten Nutzern und Branchenexperten in großen Metropolen und stark genutzten Korridoren und nutzten die Ergebnisse, um Annahmen zu Auslastung, Preisgestaltung und Abwanderung zu verfeinern.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 17% | APAC: 44% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 31% | EMEA: 33% |

| Kleinere Akteure: 20% | Manager: 52% | Amerika: 23% |

Marktgrößenbestimmung & Prognose

Wir haben die Marktgröße hauptsächlich anhand eines Top-Down-Nachfragepools ermittelt, der von der aktiven Basis der Nutzer geteilter Mobilität in wichtigen indischen Städten ausgeht und dann nach der Durchdringung der E-Bike-Vermietung und dem Anteil der Fahrten filtert, die zu bezahlten Mietplänen wechseln. Nach der Erstellung dieses Rahmens führten wir selektive Bottom-Up-Prüfungen anhand von stichprobenartigen Flottenzahlen auf Stadtebene, beobachteten Preistafeln (stündliche, tägliche und monatliche Pläne) und von Betreibern angegebenen Auslastungsbereichen durch und glichen die Gesamtwerte ab, wenn Unterschiede auf eine Lücke hindeuteten.

Zu den wichtigsten Modelleingaben gehörten die aktive Flotte und Einsatzdichte nach Stadt, die durchschnittliche Anzahl von Fahrten oder Miettagen pro Fahrrad, typische Preisgestaltung nach Plandauer, mit Tourismus und Wettermonaten verknüpfte Saisonalität, der Anteil der B2B-Zustellnutzung im Vergleich zum Pendlerverkehr von Verbrauchern sowie die Batterietypmischung, die Ausfallzeiten und Austauschzyklen beeinflusst. Für die Prognose führten wir Szenarioanalysen durch, da die Akzeptanz empfindlich auf politische Unterstützung, Zugang zu Lade- und Wechselinfrastruktur sowie auf die von der Auslastung abhängige Wirtschaftlichkeit reagiert. Wo Betreiberdaten unvollständig waren, verwendeten wir konservative Bandbreiten für Auslastung und Preisgestaltung und straffen diese nach erneuter Überprüfung mit Befragten aus der Praxis, sodass die resultierende Datenreihe reproduzierbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale wie Ankündigungen zur Städteexpansion, sichtbarem Flottenausbau, Bewegungen bei den Mietpreisen und berichteten Auslastungsbereichen von verschiedenen Befragtentypen überprüft. Abweichungen wurden schrittweise überprüft, zunächst durch den Analysten, der das Modell erstellt, und anschließend durch eine interne Überprüfung, die testet, ob jede Annahme auf eine klare Quelle oder einen Interviewbeitrag zurückgeführt werden kann.

Wenn eine große Abweichung zwischen Städten festgestellt wird oder ein bedeutendes politisches oder finanzielles Ereignis die wahrscheinlichen Einsatzpläne verändert, werden die Befragten erneut kontaktiert, um zu bestätigen, was sich geändert hat und wie schnell sich dies auf die Einnahmen auswirkt. Berichte werden jährlich aktualisiert, und bei einem bedeutenden Marktereignis werden Zwischenaktualisierungen vorgenommen. Vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit die Kunden die aktuellste Ansicht des Marktes erhalten.

Marktgröße des indischen E-Bike-Vermietungsmarktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktwerte für indische E-Bike-Vermietungen zu sehen, da Autoren nicht immer dieselben Dienstleistungen zählen und die Verwendung unterschiedlicher Jahre und Umrechnungsannahmen die Zahl verändern kann. Einige Schätzungen mischen zudem Mieteinnahmen mit angrenzenden Modellen wie Flottenleasing für Zustelldienste oder breiterem Bike-Sharing, was die Gesamtsumme verändert, selbst wenn die Wachstumsgeschichte ähnlich erscheint.

Zulassungs- und Politiksignale sowie Preistafeln der Betreiber und Auslastungsprüfungen sind die Belege, die die Schätzung von Mordor Intelligence mit Mieteinnahmen aus aktiven E-Bike-Flotten verknüpfen, die innerhalb des definierten Mietfensters in Indien tätig sind, statt breitere Zweiradvermietung oder Fahrzeugverkaufswerte einzubeziehen. Unterschiede ergeben sich in der Regel daraus, ob B2B-Zustellverträge als Vermietungen oder als Flottendienstleistungen behandelt werden, wie aggressiv ein Anstieg der Auslastung angenommen wird und ob die Preisgestaltung als konstanter Durchschnitt modelliert oder nach Stadt und Plandauer variiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 8,13 Mio. USD (2026) | |

| Branchenforschungsunternehmen A | 6,85 Mio. USD (2026) | Verwendet eine engere Städteabdeckung und wendet konservative Auslastungsannahmen an, wobei häufig B2B-zustellbezogene Mieteinnahmen ausgeschlossen werden, die weiterhin als Mietplan abgerechnet werden. |

| Mobilitätsanalyse-Verlag B | 11,40 Mio. USD (2026) | Scheint angrenzende Bike-Sharing-Programme und längerfristige Flottenzugangsmodelle einzubeziehen und geht von einem schnelleren Preis- und Auslastungsanstieg aus, ohne konsistente Gegenprüfungen mit Signalen zum aktiven Flotteneinsatz. |

Insgesamt erklärt sich die Spanne hauptsächlich durch die Abgrenzung des Umfangs und die Art und Weise, wie Auslastung und Preisgestaltung in indischen Städten behandelt werden. Wenn die gezählten Einnahmen strikt auf bezahlte E-Bike-Vermietungen beschränkt bleiben und die zentralen Annahmen anhand der Flottenaktivität und der plan-basierten Preisgestaltung überprüft werden, bleibt die daraus resultierende Marktgröße Jahr für Jahr leichter nachvollziehbar und aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des indischen E-Bike-Vermietungsmarkts?

Der Markt wird im Jahr 2026 auf 8,13 Millionen USD geschätzt und soll bis 2031 14,3 Millionen USD erreichen.

Wie schnell wächst das Segment, das Fracht und Logistik bedient?

Fracht- & Logistikvermietungen werden voraussichtlich zwischen 2026 und 2031 eine CAGR von 12,09 % verzeichnen, getrieben durch die E-Commerce-Nachfrage.

Welche Batterietechnologie dominiert Mietflotten?

Lithium-Ionen-Batterien nehmen 85,63 % der Flotteninstallationen 2025 ein, dank ihrer hohen Energiedichte und schnellen Ladeeigenschaften.

Warum sind E-Bikes mit ≤250 W in Indien so verbreitet?

Modelle mit 250 W oder weniger vermeiden Führerschein- und Zulassungspflichten, was die Einstiegshürden für Fahrer und Betreiber reduziert.

Welche politischen Änderungen könnten das Marktwachstum am stärksten beeinflussen?

Delhis vorgeschlagenes Benzinzweiradverbot ab August 2026 und weitreichende staatliche Subventionen werden die landesweite Einführung voraussichtlich beschleunigen.

Seite zuletzt aktualisiert am: