Marktgröße und Marktanteil für Autovermietungen im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.95 Milliarden US-Dollar |

| Marktgröße (2026) | 2 Milliarden US-Dollar |

| Marktgröße (2031) | 2.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.11% CAGR |

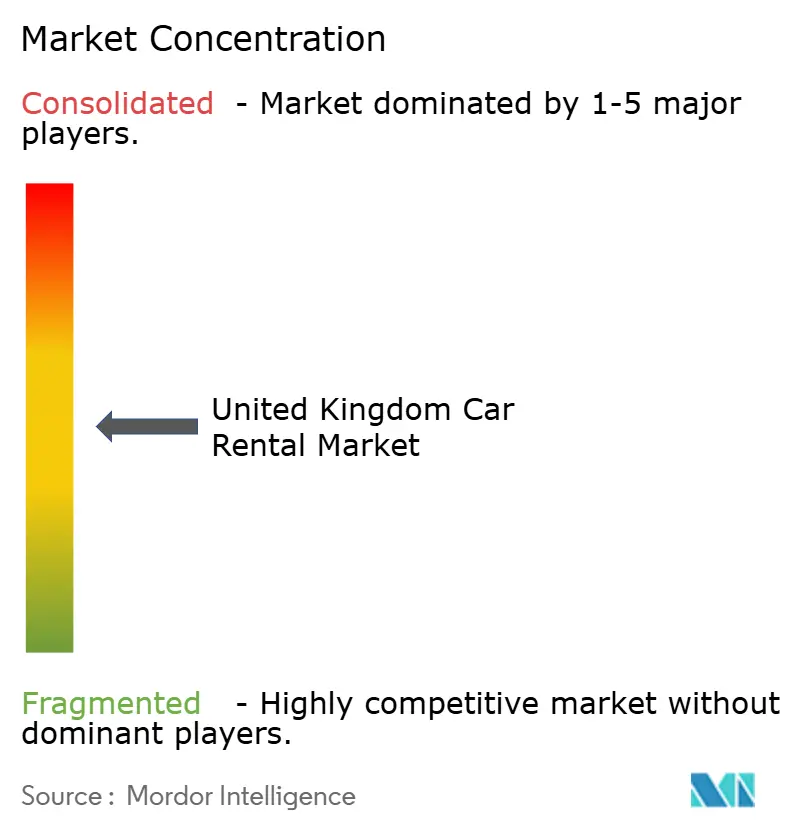

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Autovermietungen im Vereinigten Königreich von Mordor Intelligence

Die Marktgröße für Autovermietungen im Vereinigten Königreich wird voraussichtlich von USD 1,95 Milliarden im Jahr 2025 auf USD 2 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 3,11 % über den Zeitraum 2026–2031 USD 2,33 Milliarden erreichen. Flottenelektrifizierungsvorschriften, eine zunehmende digitale Akzeptanz und veränderte Geschäftsreisemuster gestalten die Wachstumsdynamik neu, ohne die moderate Gesamtexpansion zu verändern. Betreiber balancieren erhöhte Fahrzeugbeschaffungskosten gegen Restwertrisiken, während mobilfirstbasierte Buchungen die Vorlaufzeiten verkürzen und höhere Investitionen in Ertragsmanagement-Technologie erzwingen. Die Schließung der lokalen Betriebe von Zipcar im Dezember 2025 beseitigte einen Wettbewerber mit hohen Fixkosten, verdeutlichte jedoch, dass der Kostendruck durch die Lebenshaltungskosten und die Ausweitung von Staugebührenzonen kapitalintensive Modelle weiterhin belasten. Wachstumspotenziale verbleiben in langfristigen Abonnementprogrammen, Premium-Fahrzeugvermietungen im Zusammenhang mit internationalen Ankünften sowie im Geschäftsreisebedarf, der durch Streiks im Schienenverkehr gestützt wird.

Wichtigste Erkenntnisse des Berichts

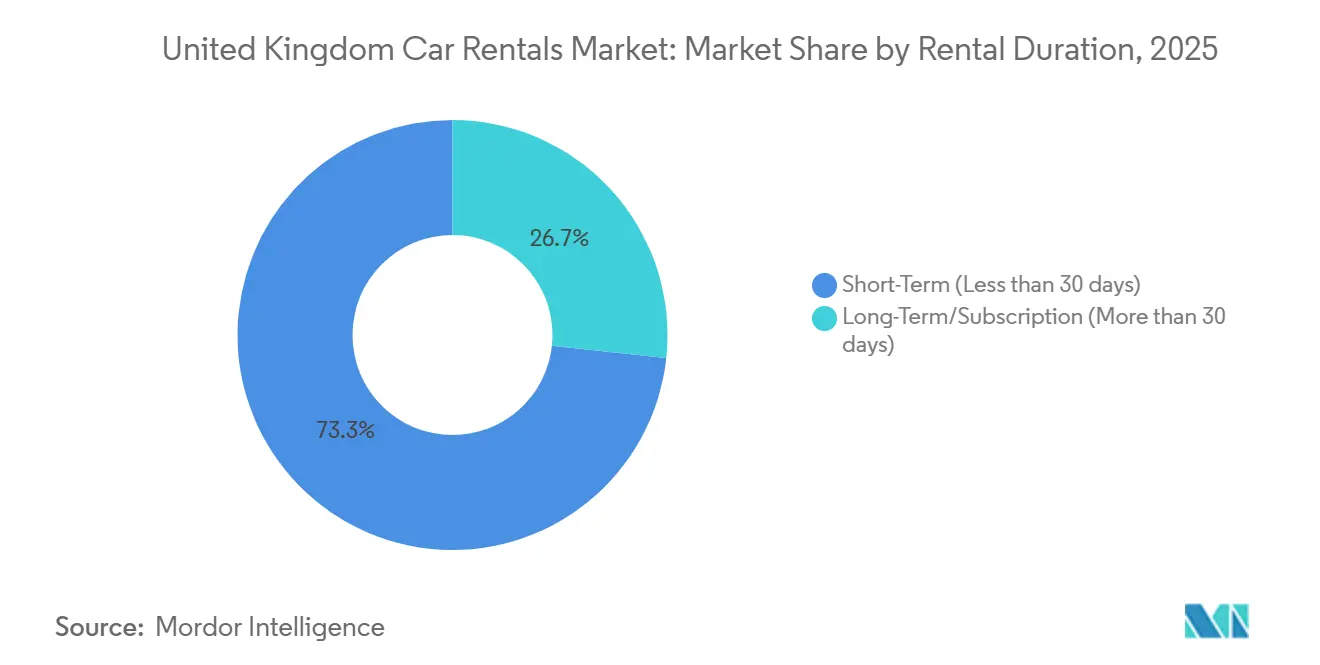

- Nach Mietdauer hielten Kurzzeitmieten im Jahr 2025 einen Umsatzanteil von 73,30 %; Langzeitmieten und Abonnementmodelle werden bis 2031 voraussichtlich mit einem CAGR von 12,67 % wachsen.

- Nach Buchungsart führten Online-Kanäle mit einem Umsatzanteil von 67,50 % im Jahr 2025 und werden bis 2031 voraussichtlich mit einem CAGR von 10,81 % wachsen.

- Nach Anwendung entfielen auf Freizeit und Tourismus im Jahr 2025 55,70 % des Umsatzanteils, während Geschäftsvermietungen bis 2031 voraussichtlich mit einem CAGR von 9,63 % wachsen werden.

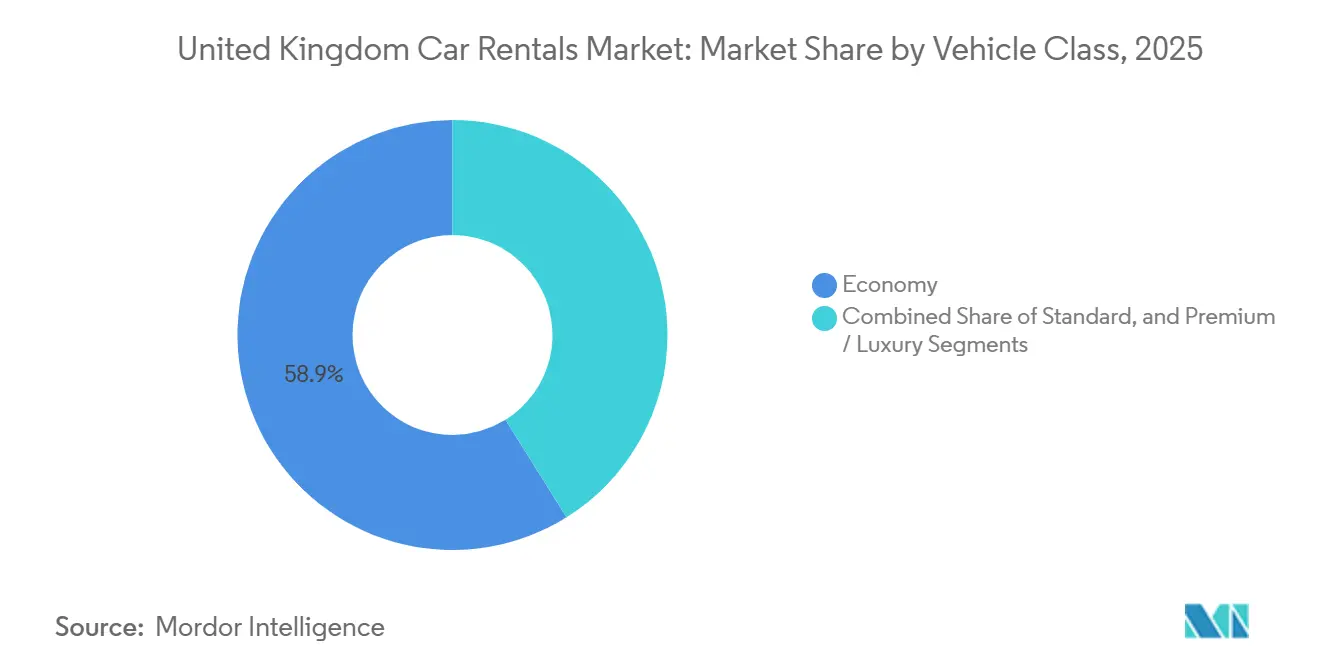

- Nach Fahrzeugklasse dominierten Economy-Fahrzeuge mit einem Umsatzanteil von 58,90 % im Jahr 2025; Premium- und Luxusfahrzeuge werden bis 2031 voraussichtlich mit einem CAGR von 11,86 % wachsen.

- Nach Antriebsart repräsentierten Verbrennungsmotoren im Jahr 2025 einen Umsatzanteil von 81,10 %, während Batterieelektrofahrzeuge mit einem CAGR von 26,60 % bis 2031 stark wachsen.

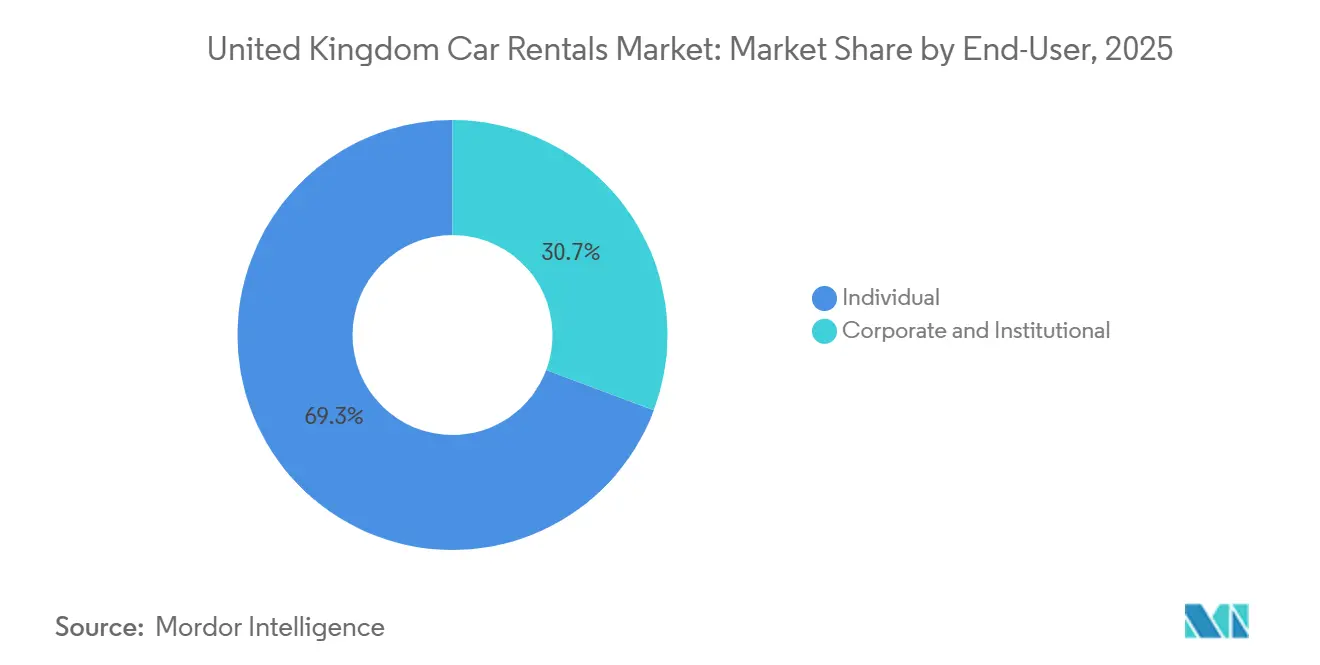

- Nach Endnutzer generierten Privatpersonen im Jahr 2025 einen Umsatzanteil von 69,30 % und werden bis 2031 voraussichtlich mit einem CAGR von 10,80 % wachsen.

- Nach Buchungskanal hielten Standorte außerhalb von Flughäfen und in Innenstädten im Jahr 2025 einen Umsatzanteil von 53,50 % und werden bis 2031 voraussichtlich mit einem CAGR von 11,60 % wachsen.

- Nach Geografie erzielte England im Jahr 2025 einen Umsatzanteil von 74,80 % und wird bis 2031 voraussichtlich mit einem CAGR von 8,90 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Autovermietungen im Vereinigten Königreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei digitalen Erstbuchungen | +0.8% | England (London, Südosten), Schottland (Edinburgh, Glasgow) | Kurzfristig (≤ 2 Jahre) |

| Anreize für Elektrofahrzeuge und Flottenvorschriften | +0.7% | National | Langfristig (≥ 4 Jahre) |

| Erholung des Freizeitreiseverkehrs nach der Pandemie | +0.6% | England (Küstenregionen), Wales, Schottland (Highlands) | Mittelfristig (2–4 Jahre) |

| Fürsorgepflicht fördert Mietwagen | +0.5% | England (London, Birmingham, Manchester), Schottland (Edinburgh) | Mittelfristig (2–4 Jahre) |

| Wachstum flexibler Mietmodelle | +0.4% | England (städtische Zentren), Schottland (Glasgow) | Mittelfristig (2–4 Jahre) |

| Herstellergebundene Captive-Programme | +0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitale Verbraucherreise und Boom bei mobilen Buchungen

Downloads von mobilen Apps für Reisedienstleistungen verzeichneten Wachstum, auch wenn der Website-Traffic zurückging. Dieser Trend veranlasste Mietanbieter, vorrangig in native Apps zu investieren, um ihre Sichtbarkeit zu erhalten. Online-Plattformen halten einen bedeutenden Anteil am Autovermietungsmarkt im Vereinigten Königreich und wachsen kontinuierlich. Ihr Einfluss geht jedoch über die bloße Abwicklung von Transaktionen hinaus. Buchungen am selben Tag sind zunehmend beliebt geworden, was die durchschnittliche Buchungsvorlaufzeit verkürzt und die Bedeutung von Echtzeit-Flottenallokationstools unterstreicht. Standorte außerhalb von Flughäfen und in Innenstädten profitieren von diesem Wandel, da standortbasierte Suchen nun die Nähe gegenüber der Markentreue bevorzugen. Unabhängige Betreiber nutzen die Laufkundschaft, während globale Ketten auf algorithmusgesteuerte Preisstrategien setzen, die denen des Ertragsmanagements in der Luftfahrt ähneln[1]„Rental Outlook 2025,”, British Vehicle Rental and Leasing Association, bvrla.co.uk. Dieser strategische Wandel treibt höhere IT-Ausgaben voran und steigert gleichzeitig den Umsatz pro verfügbarem Fahrzeug durch verbesserte Auslastung.

Staatliche Anreize für Elektrofahrzeuge und Vorschriften zur emissionsfreien Flotte

Das Mandat für emissionsfreie Fahrzeuge zielt darauf ab, die Akzeptanz von Batterieelektrofahrzeugen bei Neuwagenkäufen in den kommenden Jahren deutlich zu steigern. Batterieelektrofahrzeuge machen derzeit zwar nur einen kleinen Teil der Mietflotten aus, verzeichnen jedoch das stärkste Wachstum im Autovermietungsmarkt des Vereinigten Königreichs. Die öffentliche Ladeinfrastruktur hat eine erhebliche Ausweitung erfahren, einschließlich der Hinzufügung von Schnellladestationen zur Deckung der wachsenden Nachfrage. Dennoch bestehen weiterhin Herausforderungen, da viele Betreiber die Verfügbarkeit von Ladestationen und die mangelnde Vertrautheit der Kunden mit der Technologie als wesentliche Hindernisse für eine breitere Akzeptanz identifizieren. Kooperationen mit Originalausrüstungsherstellern helfen, diese Probleme zu lösen. So gewährleistet beispielsweise eine Partnerschaft zwischen SIXT und Stellantis eine kontinuierliche Versorgung mit Batterieelektromodellen, die mit fortschrittlicher Telematik ausgestattet sind, und teilt gleichzeitig die Kosten für die Ladeinfrastruktur über den gesamten Mietlebenszyklus. Darüber hinaus demonstriert das Bekenntnis der Regierung, alle Behördenflotten auf emissionsfreie Fahrzeuge umzustellen, ein stabiles politisches Umfeld, das Unsicherheiten für private Akteure reduziert.

Erholung des inländischen Freizeitreiseverkehrs nach der Pandemie

Inländische Urlaubsreisen im Vereinigten Königreich haben wesentlich zur Tourismusbranche beigetragen und erhebliche Umsätze generiert. Obwohl die Anzahl der Reisen noch nicht das Niveau vor der Pandemie erreicht hat, ist die Ausgabe pro Reise gestiegen. Freizeitreisende halten einen dominanten Anteil am Autovermietungsmarkt im Vereinigten Königreich, angetrieben durch die Beliebtheit von Selbstverpflegungsurlaub in Reisezielen wie Cornwall, dem Lake District und den schottischen Highlands. Diese Orte haben die Nachfrage nach mehrtägigen Autovermietungen angekurbelt. Schottland hat sich als wichtiges Ziel für Übernachtungsgäste etabliert, wobei ein erheblicher Teil der Tourismuseinnahmen mit selbstgefahrenen Reiserouten entlang malerischer Strecken wie der North Coast 500 verbunden ist. Autovermietungsanbieter stehen vor der Herausforderung, die Flottenbereitstellung in ländliche Gebiete zu steuern, was häufig Kapital in Zeiten geringer Nachfrage bindet. Saisonale Engpässe bei der Fahrzeugverfügbarkeit können Reisende jedoch dazu veranlassen, Peer-to-Peer-Autovermietungsplattformen zu erkunden. Um den Umsatz in Reisespitzenzeiten zu optimieren, setzen Betreiber zunehmend auf flexible Flottenrotationsstrategien und dynamische Preismodelle.

Wachstum abonnementbasierter flexibler Mietmodelle

Langzeit- und Abonnementprodukte verzeichnen ein erhebliches Wachstum, das die allgemeine Marktexpansion bei weitem übertrifft. Verbraucher wenden sich zunehmend vom Eigentum ab, bedingt durch Herausforderungen wie begrenzte Verfügbarkeit von Neuwagen und unvorhersehbare Gebrauchtwagenpreise. Stattdessen entscheiden sie sich für flexiblen monatlichen Zugang. Dienste wie SIXT+ in London und Enterprise Travel Direct bieten umfassende Angebote, die Versicherung, Wartung und Kilometerleistung in einer einzigen Zahlungsstruktur beinhalten. Darüber hinaus nutzen Captive-Programme von Originalausrüstungsherstellern Überproduktion, indem sie diese in Abonnementmodelle mit günstigen Finanzierungskonditionen einspeisen. Dieser Ansatz hilft zwar, das Bestandsrisiko zu verteilen, setzt Betreiber jedoch auch potenziellen Schwankungen bei Restwerten aus, insbesondere wenn Hersteller ihre Unterstützung zurückziehen. Abonnementkunden zeigen in der Regel eine höhere Loyalität und einen höheren Lebenszeitwert, was die Umsatzstabilität für Anbieter verbessert, die die damit verbundenen Kapitalanforderungen effektiv managen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpass bei Neuwagen | −0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Schwankungen bei Gebrauchtwagenpreisen | −0.4% | National | Mittelfristig (2–4 Jahre) |

| Lückige Ladeinfrastruktur für Elektrofahrzeuge | −0.3% | Ländliches England, Wales, Highlands, Nordirland | Mittelfristig (2–4 Jahre) |

| Strenge Mehrwertsteuerregelungen | −0.2% | Nordirland, Grenzregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappes Neuwagenangebot treibt Flottenkosten in die Höhe

Neuzulassungen im Vereinigten Königreich haben ein stetiges Wachstum gezeigt, mit Erwartungen weiterer Steigerungen in naher Zukunft [2]„UK New Car Registration Data 2025,”, Society of Motor Manufacturers and Traders, smmt.co.uk. Flotten- und Geschäftsvolumina haben einen deutlichen Anstieg erfahren, was zu einem engeren Marktangebot beiträgt. Obwohl sich die Halbleiterengpässe verbessert haben, verursachen sie weiterhin Verzögerungen bei den Lieferzeiten, was Mietunternehmen dazu veranlasst, zusätzliche Kosten für die Sicherung von Kontingenten aufzuwenden. Premium-Fahrzeugmodelle sind im Vergleich zu volumenstarken Economy-Fahrzeugen leichter verfügbar, was Betreibern an Flughafenstandorten zugute kommt. Unabhängige Betreiber, die auf margenschwachen Umsatz angewiesen sind, stehen jedoch vor Herausforderungen aufgrund dieser Diskrepanz. Mit zunehmendem Alter der Fahrzeugflotten steigen die Wartungskosten und die Kundenzufriedenheit sinkt, was die Möglichkeit zur effektiven Preisanpassung einschränkt.

Volatilität der Gebrauchtwagenpreise drückt Restwerte

Die durchschnittlichen Gebrauchtwagenpreise sind von ihren Höchstständen während der Pandemie gesunken. Der Markt erlebt jedoch weiterhin Volatilität aufgrund erhöhter Auktionsvolumina, die hauptsächlich durch die Veräußerung von Mietflotten angetrieben werden. Batterieelektromodelle erfahren im ersten Nutzungsjahr eine erhebliche Wertminderung. Dieser Trend wird auf schnelle technologische Fortschritte und anhaltende Bedenken hinsichtlich der Reichweite zurückgeführt, die die Nachfrage auf dem Gebrauchtwagenmarkt reduzieren. Infolgedessen sind Betreiber vorsichtig, die Umstellung auf Elektrifizierung zu beschleunigen. Sie müssen die Notwendigkeit, regulatorische Vorgaben zu erfüllen, gegen das Potenzial für reduzierte Gewinnmargen abwägen. Mittelgroße Unternehmen, denen der Zugang zu fortgeschrittenen Absicherungsmechanismen fehlt, bleiben besonders anfällig für Preisschwankungen, die ihre Rentabilität erheblich beeinträchtigen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mietdauer – Abonnements gewinnen an Bedeutung

Kurzzeitmieten dominierten den Umsatz mit einem Anteil von 73,30 % im Jahr 2025, sehen sich jedoch verlangsamtem Wachstum gegenüber, da kostenbewusste Reisende Ermessensreisen reduzieren. Langzeit- und Abonnementvermietungen, die mit einem CAGR von 12,67 % wachsen, sprechen Fahrer an, die den Kauf eines Fahrzeugs aufschieben und gleichzeitig gebündelte Versicherungs- und Wartungsleistungen genießen möchten. Die Marktgröße für Abonnements im Autovermietungsmarkt des Vereinigten Königreichs wird voraussichtlich von einer bescheidenen Basis aus stark ansteigen, angetrieben durch Herstellerfinanzierungen, die die Kapitalausgaben der Betreiber reduzieren. Abonnementflotten verfügen über neuere Fahrzeuge mit fortschrittlichen Fahrerassistenzsystemen, die Aufpreise rechtfertigen und Sicherheits- und Compliance-Kennzahlen für Unternehmen verbessern. Betreiber teilen ihre Fahrzeugpools entsprechend auf, indem sie hochkilometerstarke Economy-Einheiten durch Kurzzeitkanäle schleusen und neuere Modelle für Abonnementkunden reservieren, um Restwerte zu maximieren. Die erhöhte Kapitalintensität wird durch vorhersehbare monatliche Einnahmen und niedrigere Abwanderungsraten ausgeglichen.

Die Präferenzverschiebung spiegelt strukturelle Mobilitätstrends wider. Jüngere Stadtbewohner schätzen zunehmend bedarfsorientierten Zugang gegenüber Eigentum, und Unternehmen nutzen Abonnements für projektbasierte Einsätze, ohne Firmenflotten zu erweitern. Der Autovermietungsmarkt im Vereinigten Königreich profitiert daher von dualen Nachfragetreibern, die die Volatilität für Betreiber abmildern. Anbieter verfeinern kontinuierlich Preisalgorithmen, um Kilometerleistungsvariabilität und optionale Dienste zu berücksichtigen, was die Margentransparenz über die Abonnementlaufzeit verbessert. Da Originalausrüstungshersteller direkte Verbraucherpiloten ausweiten, nutzen Mietunternehmen Markenwiedererkennung und landesweite Servicepräsenz, um einen Wettbewerbsvorteil zu erhalten.

Nach Buchungstyp – Mobile Apps gestalten Kanalökonomie neu

Online-Reservierungen machten 67,50 % des Umsatzes im Jahr 2025 aus und wachsen mit einem CAGR von 10,81 %, was Offline-Kanäle übertrifft, da Verbraucher Komfort und Preisvergleich priorisieren. Mobile Apps erfassen den größten Anteil am digitalen Wachstum, angetrieben durch einen Anstieg der Downloads um 6,3 % im Jahresvergleich. Buchungen am selben Tag verkürzen die Flottenplanungsfenster und veranlassen zu tieferen Investitionen in Echtzeit-Bestandsmanagement. Der Marktanteil im Autovermietungsmarkt des Vereinigten Königreichs, der durch Offline-Methoden erfasst wird, sinkt weiterhin, bleibt jedoch bedeutend, insbesondere an Flughäfen und für Unternehmensreisepläne, die individuelle Abrechnungsvereinbarungen erfordern.

Aggregatoren helfen kleineren Unternehmen, Sichtbarkeit zu gewinnen, untergraben jedoch die Preiskontrolle, während globale Ketten Treuemitglieder in proprietäre Apps leiten, um Preisvergleiche zu begrenzen. Standorte außerhalb von Flughäfen, gestützt durch niedrigere Immobilienkosten, leiten Einsparungen in dynamische Preisnachlässe um, die kostensensible Freizeitreisende anziehen. Die Marktgröße im Autovermietungsmarkt des Vereinigten Königreichs, die Online-Kanälen zugeordnet wird, wird bis 2030 voraussichtlich USD 1,50 Milliarden übersteigen, was den strategischen Wert digitaler Fähigkeiten verstärkt. Betreiber experimentieren mit KI-Chatbots für geführte Reservierungen, obwohl die Akzeptanz hinter visuellen Oberflächen zurückbleibt, bei denen Kunden Fahrzeugklassen vergleichen.

Nach Anwendung – Geschäftsvermietungen übertreffen Freizeitwachstum

Freizeit behielt im Jahr 2025 einen Umsatzanteil von 55,70 %, angetrieben durch inländischen Tourismus und internationalen Einreiseverkehr. Geschäftsvermietungen wachsen jedoch schneller mit einem CAGR von 9,63 %, angetrieben durch Compliance mit der Fürsorgepflicht und Störungen im Schienennetz. Arbeitgeber betrachten professionell verwaltete Flotten als wesentlich für die Verfolgung von Kilometerleistung, Emissionen und Fahrerverhalten. Vermietungen werden ab 100 Meilen kostengünstig, ein Standardschwellenwert für Reisen zwischen Städten wie London, Manchester und Birmingham. Streiks im Schienenverkehr verstärken diese Präferenz und verlagern Reisende auf straßenbasierte Verkehrsmittel.

Die Freizeitnachfrage bleibt saisonal einflussreich und erreicht ihren Höhepunkt während der Urlaubszeit im Juli und August. Cornwall, Snowdonia und die Highlands ziehen Urlauber an, die mehrtägige Mieten bevorzugen, was Fahrzeugallokationsherausforderungen für Betreiber schafft. Der Autovermietungsmarkt im Vereinigten Königreich profitiert von diversifizierten Nachfrageströmen, die das zyklische Risiko mindern. Kundensegmentierung ermöglicht maßgeschneidertes Marketing: Digitale Kampagnen zielen auf Freizeitnutzer mit Frühbucherrabatten ab, während Kundenbetreuer Unternehmensreiseabteilungen bedienen, die Blockbuchungen Monate im Voraus planen.

Nach Fahrzeugklasse – Premium-Segment profitiert vom Flughafenverkehr

Economy-Fahrzeuge dominierten den Markt mit einem Anteil von 58,90 % im Jahr 2025 und bedienen budgetbewusste Reisende. Premium- und Luxusflotten wachsen jedoch mit einem CAGR von 11,86 %, angetrieben durch internationale Ankünfte an den Flughäfen Heathrow, Gatwick und Manchester, die 2024 zusammen über 150 Millionen Passagiere abfertigten. Betreiber verschieben den Flottenmix hin zu margenstarken Fahrzeugen an großen Terminals und nutzen die Zahlungsbereitschaft von einreisenden Touristen und Geschäftsreisenden. Fahrzeuge der Standardklasse bieten eine Mittelposition, sehen sich jedoch einem Margendruck zwischen agilen Economy-Wettbewerbern und anspruchsvollen Premium-Angeboten ausgesetzt.

Investitionen in die Flughafeninfrastruktur unterstützen diesen Trend. Terminalerweiterungen in Manchester und Heathrow führen dedizierte Mieteinrichtungen ein, beschleunigen Abholzeiten und stärken die Erwartungen von Premium-Kunden. Die Marktgröße für Premium-Fahrzeuge im Autovermietungsmarkt des Vereinigten Königreichs wird bis 2030 voraussichtlich fast verdoppelt, angetrieben durch Herstellerpartnerschaften, die hochwertige Modelle zu günstigen Finanzierungskonditionen liefern. Anbieter müssen die Bestandsrotation ausbalancieren, um Restwertschocks zu vermeiden, und gleichzeitig die Verfügbarkeit für ertragsstarke Buchungen aufrechterhalten.

Nach Antriebsart – Elektrofahrzeugmandat treibt stärkstes Wachstum

Verbrennungsmotoren machten 2025 noch 81,10 % des Flottenmix aus, verlieren jedoch Marktanteile an Batterieelektrofahrzeuge, die mit einem CAGR von 26,60 % skalieren. Der Autovermietungsmarkt im Vereinigten Königreich steht vor der doppelten Herausforderung, die Emissionsfreiheitsquote für 2025 zu erfüllen und gleichzeitig eine Wertminderung von 20–30 % im ersten Jahr bei Elektrofahrzeugen zu managen. Hybridmodelle überbrücken den Übergang und bieten niedrigere Emissionen ohne Ladeausfallzeiten. Die Konzentration der Infrastruktur in städtischen Gebieten schränkt die Akzeptanz für Langstrecken-Freizeitreisen ein, doch der schnelle Ausbau von Ladestationen und staatliche Flottenengagements stärken das langfristige Vertrauen.

Herstellerallianzen helfen, Kapitalkosten zu senken. Die Vereinbarung von SIXT mit Stellantis beinhaltet Telemetrie, die Ladezeiten optimiert und Ausfallzeiten reduziert, was die Auslastung verbessert. Der frühere Verkauf von Elektrofahrzeugen durch Hertz in den USA dient als warnendes Beispiel für Reparaturkosten und Kundenschulung. Betreiber im Autovermietungsmarkt des Vereinigten Königreichs führen Pilotprogramme durch, um Preisgestaltung, Kilometerbegrenzungen und Ladegebührenstrukturen zu verfeinern und operative Expertise vor strengeren Quoten aufzubauen.

Nach Endnutzer – Privatkunden-Segment dominiert und beschleunigt sich

Privatpersonen generierten im Jahr 2025 einen Umsatzanteil von 69,30 % und wachsen mit einem CAGR von 10,80 %, angetrieben durch Inlandsurlaub, Städtereisen und Abonnementakzeptanz. Unternehmen wachsen moderater, liefern jedoch stetigen Cashflow und Upselling-Potenzial durch Telematik- und Berichtspakete. Privatmieter zeigen eine höhere Preissensibilität und buchen stark über Apps, was Aktionspreise und Treuepunktanreize fördert. Unternehmen verhandeln Mengenrabatte und bevorzugen zentrale Abrechnung, was Betreibern ermöglicht, die Auslastung genauer zu prognostizieren.

Der Autovermietungsmarkt im Vereinigten Königreich profitiert von diesem Zwei-Motor-Nachfragemodell. Betreiber passen Marketingausgaben an: Performance-Anzeigen zielen auf Verbraucher ab, während Beziehungsmanager Reisebeschaffungsteams ansprechen. Da die Anforderungen an die Fürsorgepflicht strenger werden, könnten Unternehmen zusätzliches Volumen auf verwaltete Flotten verlagern, was den Privatkundenanteil marginal reduziert, aber die Umsatzdiversität stabilisiert.

Nach Buchungskanal – Standorte außerhalb von Flughäfen gewinnen Marktanteile

Standorte außerhalb von Flughäfen hielten im Jahr 2025 einen Anteil von 53,50 % und werden voraussichtlich mit einem CAGR von 11,60 % wachsen, was mit dem Wachstum des Inlandstourismus und der App-basierten Nähesuche übereinstimmt. Flughafenschalter bleiben für internationale Besucher entscheidend, sehen sich jedoch im Vergleich zur allgemeinen Marktexpansion verlangsamtem Wachstum gegenüber. Mietstationen in der Nähe von Bahnhöfen und Stadtzentren ziehen Reisende an, die ihre Reise nach Intercity-Zügen fortsetzen, insbesondere während streikbedingter Perioden. Niedrigere Einrichtungskosten ermöglichen es Betreibern außerhalb von Flughäfen, Terminalpreise zu unterbieten und ihre Attraktivität zu steigern.

Betreiber positionieren ältere Fahrzeuge in Flotten außerhalb von Flughäfen um, während sie neuere Premium-Fahrzeuge für Terminals reservieren und so den Ertrag über alle Kanäle optimieren. Der Marktanteil im Autovermietungsmarkt des Vereinigten Königreichs für Flughafenkanäle ist widerstandsfähig, aber zunehmend abhängig von premiumorientierter Segmentierung. Kontinuierliche Investitionen in die Effizienz von Shuttlebussen und digitales Einchecken helfen, Bedenken hinsichtlich Wartezeiten zu mindern, die historisch gesehen Standorte außerhalb des Flughafens benachteiligt haben.

Geografische Analyse

England generierte im Jahr 2025 74,80 % des Marktwerts und wird bis 2031 voraussichtlich mit einem CAGR von 8,90 % wachsen. Londons Status als Finanzdienstleistungszentrum, kombiniert mit mehreren internationalen Flughäfen und einem dichten Autobahnnetz, fördert eine konstante Nachfrage nach Transportdienstleistungen. Die Ausgaben für Geschäftsreisen in England machen einen erheblichen Teil des nationalen Gesamtbetrags aus und treiben die Auslastung an Wochentagen an. Während der Küstentourismus in Cornwall und an der Südküste die Einnahmen in den Sommermonaten steigert, drängt die bevorstehende Ausweitung der Staugebühr Betreiber dazu, die Bereitstellung emissionsarmer Flotten zu beschleunigen.

Schottland, Wales und Nordirland tragen gemeinsam einen nennenswerten Anteil zum Markt bei. Schottland führt, dank der Attraktivität des Selbstfahrertourismus entlang der North Coast 500 und der wachsenden Aktivität an den Flughäfen Edinburgh und Glasgow. Internationale Besucher leisten einen erheblichen Beitrag zu Schottlands Tourismuseinnahmen. Während Wales Touristen nach Snowdonia und Pembrokeshire anzieht, begrenzt seine geringere Bevölkerungsdichte den Gesamtumsatz. Nordirland kämpft mit der Herausforderung der Mehrwertsteuer-Compliance bei grenzüberschreitenden Mieten, was einige Anbieter dazu veranlasst, sich aus diesen Routen zurückzuziehen.

Die Flottenplanung über die Regionen hinweg ist eine komplexe Aufgabe. Betreiber müssen Fahrzeuge Monate vor den Hochsaisons in den Highlands und Küstengebieten einplanen und dabei eine akzeptable Auslastung in den Nebensaisons sicherstellen. Unterschiede in der öffentlichen Ladeinfrastruktur behindern den Einsatz von Elektrofahrzeugen in ländlichen Gebieten, sodass Verbrennungsfahrzeuge außerhalb großer städtischer Zentren vorherrschend bleiben. Infolgedessen zeigt der Autovermietungsmarkt im Vereinigten Königreich eine ausgeprägte geografische Segmentierung, sowohl hinsichtlich der Fahrzeugantriebsarten als auch der Flottenallokationsstrategien.

Wettbewerbslandschaft

Globale Konzerne – Enterprise, Hertz, Avis Budget, SIXT und Europcar – halten zusammen einen erheblichen Marktanteil, was auf einen moderat konzentrierten Markt hindeutet. Durch eine langfristige Partnerschaft mit Stellantis sichert SIXT eine stetige Fahrzeugversorgung und verfolgt seine Elektrifizierungsziele. Hertz hat unterdessen ein bemerkenswertes Wachstum in seinem internationalen Geschäft erzielt, die Auslastungsraten verbessert und den täglichen Umsatz gesteigert [3]„Q3 2025 Earnings Release,”, Hertz Global Holdings, hertz.com. Der Marktaustritt von Zipcar hat jedoch nicht nur einen kostenintensiven Wettbewerber entfernt, sondern auch die Herausforderungen verdeutlicht, mit denen anlagenintensive Sharing-Modelle in kostenintensiven städtischen Gebieten konfrontiert sind.

Private Equity zeigt zunehmendes Interesse am Markt, wie die Übernahme von Dawsongroup durch KKR zeigt, was die wachsende Konvergenz zwischen Leasing- und Mietdienstleistungen widerspiegelt. Plattformen wie Turo, durch ihre Partnerschaft mit Uber, erweitern ihre Vertriebsnetze und zielen auf einen größeren Anteil des preissensiblen Freizeitmarkts ab. Da Technologie zu einem entscheidenden Differenzierungsmerkmal wird, helfen Innovationen wie dynamische Preissysteme und telematikbasierte Wartung Branchenführern, sich abzuheben. Während der Autovermietungsmarkt im Vereinigten Königreich weiterhin von Skaleneffekten bei der Beschaffung und dem Restwertmanagement profitiert, verbleibt erhebliches Potenzial in Bereichen wie abonnementbasierten Modellen, ländlicher Serviceabdeckung und Ladeinfrastruktur für Elektrofahrzeuge.

Branchenführer im Markt für Autovermietungen im Vereinigten Königreich

SIXT SE

Avis Budget Group

The Hertz Corporation

Europcar Mobility Group

Enterprise Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Lyft, ein in den Vereinigten Staaten ansässiges Fahrdienstvermittlungsunternehmen, schloss eine endgültige Vereinbarung zur Übernahme der Taxiplattform FREENOW für EUR 175 Millionen (USD 199 Millionen) ab.

- April 2025: Europcar erweitert seine Elektroflotte mit dem Hyundai KONA und verbessert damit die Auswahl für umweltbewusste Mieter. Das beliebte SUV bietet Fahrern eine erweiterte Reichweite und schnelle Lademöglichkeiten und ermöglicht Kunden praktische Erfahrungen mit dem Fahren vollständig elektrischer Fahrzeuge. Europcar hat den Hyundai KONA sowohl für Geschäfts- als auch für Freizeitmietungen in seine Flotte aufgenommen und damit seine Auswahl an Elektrofahrzeugen weiter ausgebaut.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Autovermietungsmarkt im Vereinigten Königreich als den Umsatz, der aus Kurzzeit- und Abonnementverträgen (unter zwölf Monaten) für Personenkraftwagen generiert wird, die ohne Fahrer gemietet werden, ob online oder offline gebucht und an Flughafen-, Bahn- und Innenstadtstandorten erfüllt. Dieser Umfang folgt der Segmentierung, die im Bericht von Mordor Intelligence für 2025 bis 2030 dargestellt ist.

Ausschlusshinweis: Operatives Leasing mit einer Laufzeit von mehr als zwölf Monaten, Fahrdienste mit Chauffeur und die Vermietung leichter Nutzfahrzeuge liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Mietdauer

- Kurzzeit (weniger als 30 Tage)

- Langzeit/Abonnement (mehr als 30 Tage)

- Nach Buchungstyp

- Online

- Offline

- Nach Anwendung

- Freizeit / Tourismus

- Geschäft / Unternehmen

- Nach Fahrzeugklasse

- Economy

- Standard

- Premium / Luxus

- Nach Antriebsart

- Verbrennungsmotor

- Hybrid

- Batterieelektrofahrzeug

- Nach Endnutzer

- Privatpersonen

- Unternehmen und institutionelle Kunden

- Nach Buchungskanal

- Flughafen

- Außerhalb des Flughafens / Innenstadt

- Bahn- und Mobilitätsknotenpunkte

- Nach Geografie

- England

- Schottland

- Wales

- Nordirland

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Flughafenkonzessionsmanagern, regionalen Franchise-Inhabern, Unternehmensreiseeinkäufern und Führungskräften digitaler Aggregatoren in England, Schottland, Wales und Nordirland ermöglichten es uns, Saisonalitätskurven, neue Preisgestaltung für Elektrofahrzeug-Abonnements und durchschnittliche Flottenrotationszyklen zu verifizieren, bevor wir die Annahmen finalisierten.

Sekundärforschung

Wir haben grundlegende Nachfragesignale aus erstklassigen öffentlichen Quellen zusammengestellt, wie den Tourismusankünftsdaten des Statistischen Amts des Vereinigten Königreichs, den lizenzierten Fahrzeugbeständen des Verkehrsministeriums, den Flottenberichten der British Vehicle Rental & Leasing Association, den Passagierströmen der Zivilluftfahrtbehörde und den Haushaltsmobilitätserhebungen von Eurostat. Unternehmensberichte und Investorenpräsentationen börsennotierter Mietgruppen ergänzten Preis- und Auslastungsquoten, während D&B Hoovers Momentaufnahmen der Finanzdaten wichtiger Betreiber lieferte. Diese Quellen veranschaulichen den sekundären Pool, der unsere Ausgangsbasis gespeist hat, ohne ihn zu erschöpfen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit rekonstruierten Ausgabenpools, die aus einreisenden Touristennächten, inländischen Geschäftsreisezahlen und durchschnittlichen Mietdauern abgeleitet werden; diese werden in Transaktionsvolumina umgewandelt und mit gemischten Tagessätzen multipliziert. Lieferantenzusammenfassungen für eine Stichprobe wichtiger Marken dienten als Bottom-up-Plausibilitätsprüfung. Wesentliche Modellhebel umfassen Flottenauslastung, Trends bei Neuzulassungen, Unternehmensanteil an Abonnementprodukten, Elektrofahrzeuganteilsziele und Flughafenpassagierwachstum. Prognosen werden mit ARIMA erstellt, ergänzt durch Szenarioanalysen, dem bevorzugten Ansatz der Primärexperten, um Pandemieeffekte mit regulatorischen Elektrofahrzeugmandaten in Einklang zu bringen. Lücken in Bottom-up-Daten werden durch kanalspezifische Auslastungsproxys überbrückt und gegen Umfragefeedback validiert.

Datenvalidierung und Aktualisierungszyklus

Unsere Analysten führen Varianz- und Anomalieprüfungen durch, vergleichen Ergebnisse mit unabhängigen Kosten- und Flottenmetriken und eskalieren Abweichungen zur Peer-Review. Das Modell wird jährlich aktualisiert, mit Zwischenrevisionen, die durch wesentliche Ereignisse wie Änderungen der Zollfreiheitspolitik oder große Flottenakquisitionen ausgelöst werden; eine abschließende Prüfung wird vor der Berichtslieferung durchgeführt.

Warum Mordors Ausgangsbasis für Autovermietungen im Vereinigten Königreich verlässlich ist

Veröffentlichte Schätzungen variieren häufig, da Anbieter unterschiedliche Dienstleistungsmixe, Vertragslaufzeiten und Aktualisierungsrhythmen wählen.

Wesentliche Ursachen für Abweichungen liegen im Umfang (einige Unternehmen schließen Langzeitleasing ein), der Währungsbehandlung und der Frage, ob Flughafen- und Peer-to-Peer-Kanäle separat modelliert oder in einer Umsatzlinie zusammengefasst werden, was die Gesamtsummen aufblähen kann.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 1,97 Mrd. (2025) | ||

| USD 7,27 Mrd. (2024) | Globale Unternehmensberatung A | Beinhaltet Langzeitleasing und Fahrdienste mit Chauffeur; ein einheitlicher durchschnittlicher Verkaufspreis wird national angewendet |

| USD 7,15 Mrd. (2024) | Regionale Unternehmensberatung B | Verwendet flughafengetriebenes Volumen, das auf alle Kanäle extrapoliert wird; begrenzte Validierung von Abonnementrabatten |

Diese Kontraste zeigen, dass Mordors disziplinierter Umfang, variablenspezifische Querprüfungen und jährliche Aktualisierungen Entscheidungsträgern eine ausgewogene, transparente Ausgangsbasis bieten, die auf nachvollziehbaren Eingaben statt auf breiten Verallgemeinerungen basiert.

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den Autovermietungsmarkt im Vereinigten Königreich bis 2031 erwartet?

Der Markt wird voraussichtlich mit einem CAGR von 3,11 % wachsen und von USD 2 Milliarden im Jahr 2026 auf USD 2,33 Milliarden bis 2031 steigen.

Welches Mietsegment wächst im Land am schnellsten?

Langzeit- und Abonnementvermietungen wachsen mit einem CAGR von 12,67 % und übertreffen alle anderen Dauerkategorien.

Welche Bedeutung haben Online-Buchungen im Autovermietungsmarkt des Vereinigten Königreichs?

Online-Kanäle machten 67,50 % des Umsatzes im Jahr 2025 aus und wachsen mit einem CAGR von 10,81 %, da mobile Apps die neue Nachfrage dominieren.

Welchen Anteil an den Mietflotten haben Batterieelektrofahrzeuge?

Batterieelektroeinheiten machten im Jahr 2025 einen kleinen Anteil der Flotten aus, skalieren jedoch mit einem CAGR von 26,60 % unter den Verkaufsmandaten für emissionsfreie Fahrzeuge.

Seite zuletzt aktualisiert am: