Größe und Marktanteil des französischen Mietwagen-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

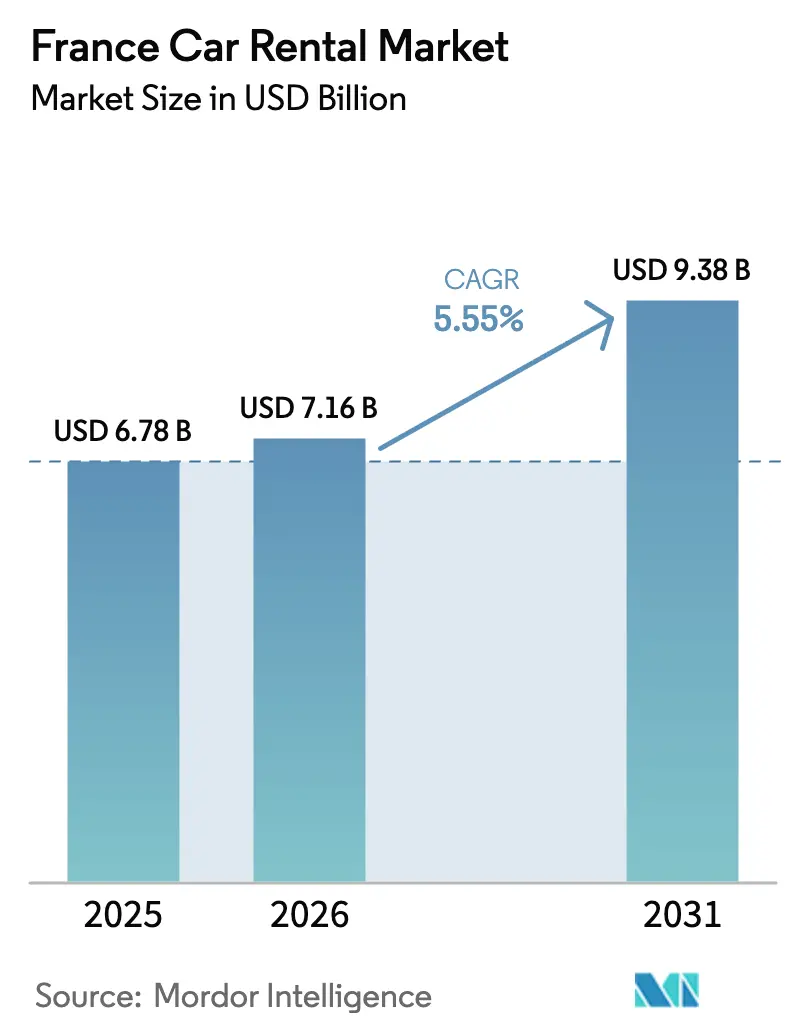

| Marktgröße im Basisjahr (2025) | 6.78 Milliarden US-Dollar |

| Marktgröße (2026) | 7.16 Milliarden US-Dollar |

| Marktgröße (2031) | 9.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.55% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des französischen Mietwagen-Marktes durch Mordor Intelligence

Die Größe des französischen Mietwagen-Marktes wird voraussichtlich von 6,78 Milliarden USD im Jahr 2025 auf 7,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,55 % über 2026–2031 9,38 Milliarden USD erreichen. Robuster eingehender Tourismus, strengere Niedrigemissionszonenregeln und rasche digitale Akzeptanz tragen zu diesem Wachstumspfad bei. Der Markt profitiert von den 100 Millionen internationalen Besuchern, die Frankreich 2024 empfangen hat, von erneuerten Inlandsreisen und vom staatlichen Programm Destination France im Wert von 1,9 Milliarden EUR, das touristische Infrastruktur aufwertet. Gleichzeitig beschleunigen 25 aktive Niedrigemissionszonen, die 2025 mit der Einschränkung von Crit'Air-3-Fahrzeugen beginnen, die Flottenerneuerung hin zu saubereren Antriebsarten.

Wesentliche Erkenntnisse des Berichts

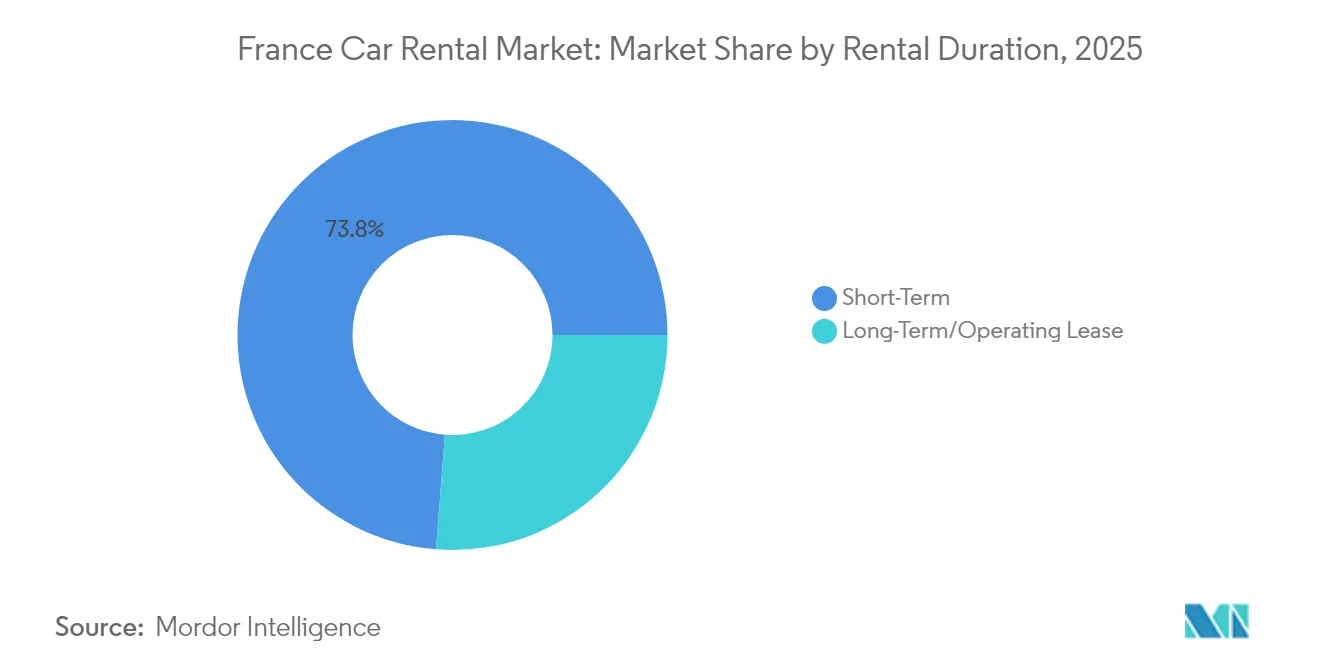

- Nach Mietdauer hielt die Kurzzeitmiete im Jahr 2025 einen Marktanteil von 73,78 % am französischen Mietwagen-Markt, während Langzeitverträge bis 2031 mit einer CAGR von 9,05 % wachsen dürften.

- Nach Buchungskanal dominierten Online-Plattformen im Jahr 2025 mit einem Marktanteil von 64,10 % am französischen Mietwagen-Markt; für denselben Kanal wird bis 2031 eine Erweiterung mit einer CAGR von 9,76 % prognostiziert.

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 58,10 % der Größe des französischen Mietwagen-Marktes auf Freizeit und Tourismus, während die Geschäfts- und Firmennachfrage mit einer CAGR von 8,55 % steigt.

- Nach Fahrzeugklasse führten Budget- und Economy-Fahrzeuge im Jahr 2025 mit einem Marktanteil von 68,15 % am französischen Mietwagen-Markt; Premium- und Luxusvermietungen sollen laut Prognose mit einer CAGR von 12,08 % wachsen.

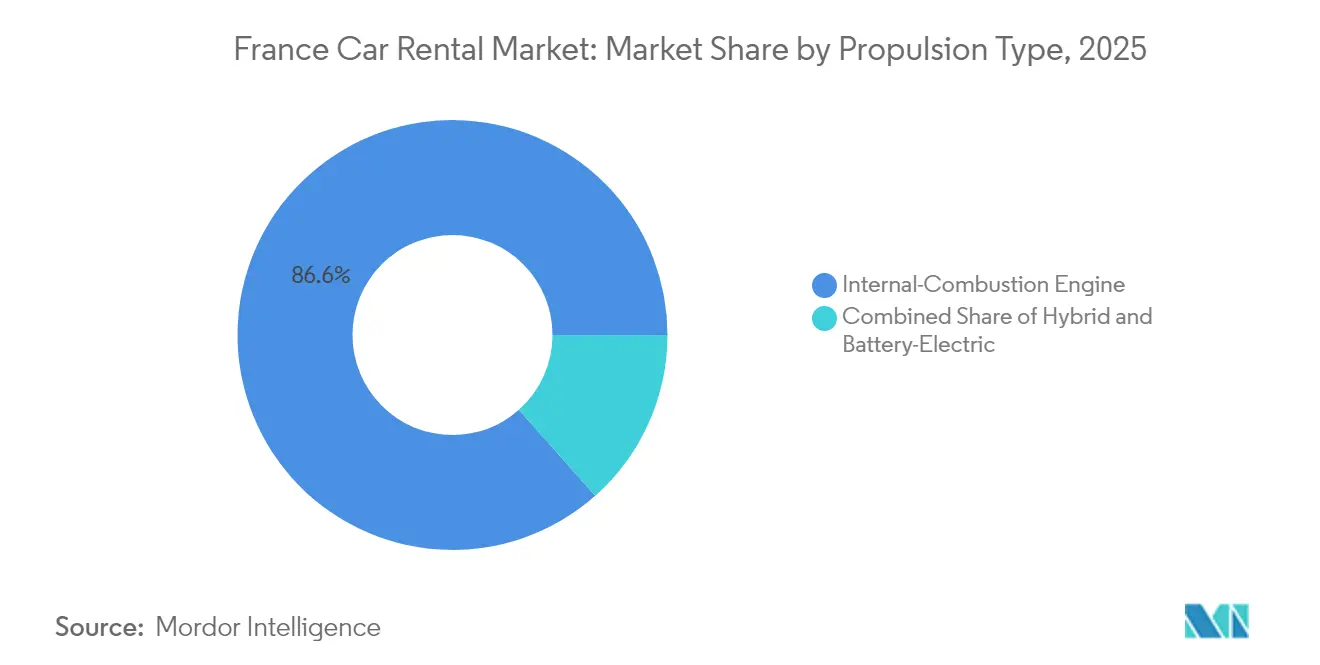

- Nach Antriebsart repräsentieren Verbrennungsmotoren im Jahr 2025 noch 86,55 % des Marktanteils am französischen Mietwagen-Markt, doch Batterieelektrofahrzeuge wachsen am schnellsten mit einer CAGR von 15,30 %.

- Nach Abholort lieferten Flughäfen im Jahr 2025 einen Marktanteil von 53,05 % am französischen Mietwagen-Markt, während Nicht-Flughafen-Standorte eine CAGR von 9,15 % verzeichnen sollen.

- Nach Kundentyp kontrollierten Einzelkunden im Jahr 2025 einen Marktanteil von 70,65 % am französischen Mietwagen-Markt, während Unternehmensfuhrparks voraussichtlich mit einer CAGR von 11,22 % steigen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des französischen Mietwagen-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachstum der eingehenden und inländischen Tourismusströme | +1.4% | National, mit Schwerpunkt in Paris, Nizza, Lyon | Mittelfristig (2–4 Jahre) |

| Anstieg nachfrageorientierter, App-basierter Buchungsplattformen | +1.2% | Stadtzentren, Ausweitung in ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Unternehmensnachfrage nach flexiblen Mobilitätslösungen | +0.9% | Geschäftsviertel in Paris, Lyon, Marseille | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Elektrofahrzeug (EV)-Vermietungen | +0.6% | National, mit höherer Akzeptanz in ZFE-Städten | Langfristig (≥ 4 Jahre) |

| ESG-gesteuerte Flotten-Elektrifizierungsziele von Unternehmen | +0.5% | Unternehmenshauptsitze in Großstädten | Langfristig (≥ 4 Jahre) |

| Multimodale Pakete mit Schienen- und Luftverkehrsbetreibern | +0.4% | Flughafendrehkreuze und SNCF-Bahnhöfe im ganzen Land | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der eingehenden und inländischen Tourismusströme

Der Tourismus kehrte zu Rekordleistungen zurück, als Frankreich 2024 100 Millionen ausländische Besucher empfing und im selben Jahr Einnahmen von 71 Milliarden EUR erzielte.[1]„Où trouver des informations statistiques officielles sur le tourisme ?”, Ministère de l'Économie, economie.gouv.fr Das Programm Destination France leitet 1,9 Milliarden EUR in die Modernisierung des Gastgewerbes, während Veranstaltungen wie der Rugby-Weltcup und der Olympiazyklus 2024–25 die globale Bekanntheit steigern. Ländliche Regionen, denen ein dichtes öffentliches Verkehrsnetz fehlt, profitieren besonders, da Reisende Fahrzeuge für Weinberg-, Kultur- und Ski-Reiserouten sichern. Der Welttourismusrat (World Travel & Tourism Council) prognostiziert, dass der Beitrag des Sektors zum BIP bis 2034 auf 310,5 Milliarden EUR steigen wird – ein Signal für eine dauerhafte Nachfrage.[2]„France's Travel & Tourism Broke All Records Last Year,” WTTC, wttc.org Dieser Tourismus-Schwung stützt konstante Freizeitvermietungsvolumina und längere Buchungen in Sekundärstädten.

Anstieg nachfrageorientierter, App-basierter Buchungsplattformen

Die neue Mobilitäts-App von Free2move bündelt Miet-, Carsharing- und Abonnementfahrzeuge und bietet Zugang zu mehr als 500.000 Einheiten weltweit.[3]„Free2move Launches the New Mobility App,” Stellantis, stellantis.com Die globale App-Überarbeitung von Getaround, unterstützt durch eine Finanzierung von 20 Millionen USD, unterstreicht den Wettbewerbsvorteil eines Mobile-first-Designs. Integrierte Zahlung, Versicherung per Einzel-Klick und Echtzeit-Fahrzeugverfolgung senken die Akquisitionskosten und verbessern die Flottenauslastung. Traditionellen Agenturen, die bei der Benutzeroberflächen-Modernisierung zurückbleiben, droht Kundenverlust, da Peer-to-Peer-Plattformen die Inventartransparenz und Social-Media-Bewertungen ausbauen.

Unternehmensnachfrage nach flexiblen Mobilitätslösungen

Unternehmenskunden migrieren von Eigentum zu nutzungsbasierten Verträgen. Enterprise Mobility verzeichnete einen Anstieg der Firmenprogramm-Mitgliedschaften um 15 % und führte dies auf eine stärkere Ausrichtung an Nachhaltigkeitszielen und niedrigere Gesamtmobilitätskosten zurück. Mobilize Financial Services weitete im ersten Halbjahr 2024 Operationsleasing-Verträge um 35 % aus, finanzierte 101.450 Fahrzeuge und strebt bis 2030 eine Flotte von einer Million Einheiten an. Unternehmen bevorzugen planbare Monatspauschalen, die Flottenkosten von Investitionsausgaben auf Betriebsausgaben verlagern und gleichzeitig ESG-Meilensteine erfüllen. Diese Verlagerung erhöht den durchschnittlichen Umsatz pro Einheit und ermutigt Betreiber, gebündelte Ladeinfrastruktur, Telematik und konsolidierte Rechnungsstellung anzubieten.

Staatliche Anreize für Elektrofahrzeug-Vermietungen

Das Sozialleasing-Programm zum Preis von 100 EUR pro Monat zog in sechs Wochen mehr als 90.000 Bewerbungen an, was zu einem vorübergehenden Stopp führte und die aufgestaute Nachfrage nach erschwinglichem Elektrofahrzeug-Zugang verdeutlichte. Weitere 200 Millionen EUR im Rahmen des ADVENIR-Programms zielen bis 2030 auf 400.000 öffentliche Ladepunkte und unterstützen die Flottenelektrifizierung. Batterieelektrofahrzeugmodelle verzeichnen daher die höchste CAGR, obwohl Verbrennungsmotor-Einheiten heute noch dominieren. Mietunternehmen, die Elektrofahrzeug-Beschaffungen voranziehen, erhalten bevorzugten Zugang zu ZFE-Städten und sichern sich Subventionen, die die Gesamtbetriebskosten abfedern.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmender Wettbewerb | -1.2% | Stadtzentren, insbesondere Paris und Lyon | Kurzfristig (≤ 2 Jahre) |

| Hohe Betriebs- und Flottenwertminderungskosten | -1.1% | National, alle Betreiber betreffend | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu autofreien Stadtlebensstilen | -0.7% | Ballungsräume mit starkem öffentlichem Nahverkehr | Langfristig (≥ 4 Jahre) |

| Niedrigemissionszonenrestriktionen (ZFE) für Verbrennungsmotor-Mietfahrzeuge | -0.6% | 25 ZFE-Städte, Ausweitung auf mehr als 40 bis 2025 | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch Fahrdienstvermittler und Carsharing

Fahrdienstvermittler-Apps und Carsharing-Flotten erodieren den traditionellen Mietmarktanteil in dichten Stadtzentren. Die Übernahme des Peer-to-Peer-Pioniers OuiCar durch Turo fügte Tausende privat gehaltener Fahrzeuge hinzu, die ab 20 EUR pro Tag verfügbar sind, was die Preisspannen und die Fahrzeugvielfalt erweiterte. Die auf Europa ausgerichtete Überarbeitung von Getaround, kombiniert mit den lizenzierten Nachtdienstleistungen von Heetch, steigert die Komforterwartungen millenialer Nutzer. Dieser Wettbewerbsmix komprimiert die Margen an Flughafenschaltern und zwingt etablierte Anbieter, Treueprogramme, Valet-Lieferung oder Premium-Abonnementtarife zu bündeln, die höhere Tagespreise rechtfertigen.

Hohe Betriebs- und Flottenwertminderungskosten

Die Finanzierungssätze stiegen zwischen 2022 und 2024 von 2 % auf 8 %, was die Fahrzeughaltungskosten auf dem gesamten französischen Mietwagen-Markt in die Höhe trieb. Die Entscheidung von Hertz, 20.000 Elektrofahrzeuge zu verkaufen und eine Wertminderung von 245 Millionen USD zu verbuchen, verdeutlicht das Risiko, wenn Batteriemodelle mit unerwarteten Reparaturkosten und Restwertsschwankungen konfrontiert werden. Automobilhersteller priorisieren die Produktion höherwertiger Ausstattungsvarianten, was Mietwagenunternehmen zwingt, kostspieligere Fahrzeuge zu erwerben, die möglicherweise nicht den Bedürfnissen preisbewusster Reisender entsprechen. Kleinere Betreiber, die Wertminderungsvolatilität nicht absorbieren können, werden voraussichtlich aus dem Markt ausscheiden, was das Angebot einschränkt, aber auch die Verhandlungsmacht bei großen Marken konzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mietdauer: Langzeitmiete gewinnt an Dynamik

Kurzzeitmiete behielt im Jahr 2025 einen Anteil von 73,78 % am französischen Mietwagen-Markt – ein Spiegelbild der tourismusgeprägten Nachfragemuster. Dennoch sollen Langzeit- und Operationsleasing-Verträge mit einer CAGR von 9,05 % expandieren und die Größe des französischen Mietwagen-Marktes für Vertragsmieten bis 2031 auf 2,28 Milliarden USD heben. Die Akzeptanz wird durch die Auslagerung von Unternehmensfuhrparks und Abonnementprogramme vorangetrieben, die das Wertminderungsrisiko umgehen.

Langzeitverträge sind attraktiv für Unternehmen, die Emissionen im Rahmen von ESG-Zielen verfolgen und planbare Monatspauschalen benötigen. Das Portfoliowachstum von Mobilize Financial Services verdeutlicht diesen Wandel, während Freizeitreisende weiterhin tagesbasierte Vermietungen für schnelle Kurztrips bevorzugen. Der französische Mietwagen-Markt balanciert daher ein konstantes Tourismusvolumen mit margenstarken Unternehmensverträgen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Buchungskanal: Digitale Dominanz beschleunigt sich

Online-Portale lieferten im Jahr 2025 einen Marktanteil von 64,10 % am französischen Mietwagen-Markt und werden bis 2031 weitere 1,62 Milliarden USD zur Größe des französischen Mietwagen-Marktes hinzufügen. Die CAGR des Kanals von 9,76 % wird durch mobile Zahlungen, Biometrie und sofortige Schadenserfassung gestützt, die die Wartezeiten am Schalter verkürzen.

Offline-Schalter an Flughäfen und Bahnhöfen sprechen weiterhin Laufkundschaft und Reisende an, die mit lokalen Apps nicht vertraut sind. Doch die meisten etablierten Anbieter verfolgen inzwischen Omnichannel-Strategien, die sicherstellen, dass dieselben Aktionscodes, Treuepunkte und optionalen Versicherungsleistungen über digitale und physische Verkaufspunkte hinweg übereinstimmen und so die Markenkonsistenz gewahrt bleibt.

Nach Anwendung: Geschäftssegment entsteht

Freizeitreisen trugen 2025 zu 58,10 % der Einnahmen des französischen Mietwagen-Marktes bei, getragen von resilienten Tourismusströmen. Der Geschäftsreisebereich wächst jedoch schneller mit einer CAGR von 8,55 % und wird seinen Anteil bis 2031 auf fast ein Drittel der Größe des französischen Mietwagen-Marktes erhöhen.

Unternehmensreiserichtlinien ersetzen zunehmend Kilometererstattungen durch bedarfsorientierte Mietgenehmigungen oder gepoolte Abonnementfahrzeuge. Integrierte Ausgabenverwaltungssoftware und zentralisierte Abrechnung verkürzen die Verwaltungszyklen und schaffen Anreize für Finanzabteilungen, von Grauflottenregelungen abzurücken.

Nach Fahrzeugklasse: Premium-Segment beschleunigt sich

Budget- und Economy-Fahrzeuge machten 2025 einen Marktanteil von 68,15 % am französischen Mietwagen-Markt aus, doch Premium- und Luxusmodelle steigen mit einer CAGR von 12,08 % und erhöhen ihren Anteil am Wert des französischen Mietwagen-Marktes bis 2031. Vermögende Reisende an der Côte d'Azur und Führungskräfte mit engem Terminplan verlangen fortschrittliche Sicherheitstechnologie, Markenprestige und Concierge-Lieferservice.

Economy-Einheiten bleiben unverzichtbar für preisbewusste Rucksackreisende und inländische Fernfahrer, doch der Margendruck hält an, da Kraftstoffpreise und Versicherungsausgaben die Tagespreise übersteigen. Betreiber gleichen dies durch Upselling von GPS, Kindersitzen und Vollkaskopaketen ohne Selbstbeteiligung aus.

Nach Antriebsart: Die Elektrorevolution beginnt

Fahrzeuge mit Verbrennungsmotor halten im Jahr 2025 noch einen Marktanteil von 86,55 % am französischen Mietwagen-Markt aufgrund niedrigerer Anschaffungskosten und einer dichten Tankstelleninfrastruktur; jedoch drängen verschärfte Emissionsvorschriften und ESG-Mandate von Unternehmen Flotten in Richtung Hybride und reine Elektrofahrzeuge. Plug-in-Hybride bieten eine Übergangsoption für Langstreckenreisende, die Warteschlangen an Ladepunkten scheuen, während vernetzte Fahrzeugdaten Agenturen ermöglichen, den Ladezustand zu überwachen und Fahrzeuge während der Standzeit zu schnellen Ladestationen umzuleiten.

Batterieelektrofahrzeuge trugen 2025 wenig zu den Gesamtvermietungen bei, lieferten jedoch mit einer CAGR von 15,30 % das schnellste Wachstum des Segments und setzen die Größe des französischen Mietwagen-Marktes für Elektrofahrzeugflotten auf einen Kurs, sich bis 2031 nahezu zu verdreifachen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Abholort: Nicht-Flughafen-Standorte gewinnen an Bedeutung

Flughafenschalter generierten 2025 einen Marktanteil von 53,05 % am französischen Mietwagen-Markt und bleiben der Einstiegspunkt für die meisten Langstreckenbesucher aufgrund integrierter Schalter an den Terminals Charles de Gaulle, Orly, Lyon–Saint-Exupéry und Marseille-Provence. Diese Standorte profitieren von etablierten Shuttle-Schleifen und Codeshare-Aktionen der Fluggesellschaften, die margenstarke Zusatzverkäufe wie Vollkaskoversicherung ohne Selbstbeteiligung und GPS-Geräte sichern.

Nicht-Flughafen-Niederlassungen verzeichnen bereits eine CAGR von 9,15 % und sollen bis 2031 zusätzliche 675 Millionen USD an Größe des französischen Mietwagen-Marktes erschließen. Betreiber installieren digitale Schlüsselboxen in Hotellobbyräumen, Bahnhöfen und Tiefgaragen, was Shuttle-Kosten senkt und knappen Flughafenraum für Premium-Upgrades freisetzt.

Nach Kundentyp: Unternehmenswachstum beschleunigt sich

Einzelkunden machten 2025 70,65 % aller Buchungen im französischen Mietwagen-Markt aus, angetrieben von Frankreichs Rekord von 100 Millionen Touristenankünften und einer inländischen Kultur, die Wochenend-Roadtrips begünstigt. Touristen wählen in der Regel kompakte Benzinfahrzeuge, um Kraftstoffkosten zu managen und ungewohntes Ladeverhalten zu vermeiden, was Volumen und grundlegende Flottenumschläge sichert. Familien, die im Voraus über Flugportale buchen, generieren nach wie vor den Großteil der Vorauszahlungseinnahmen und füllen Fahrzeuge mit hohen Kilometerleistungen während der sommerlichen Hochsaison.

Unternehmens-Fuhrpark-Kunden sind zwar noch kleiner, wachsen jedoch mit einer CAGR von 11,22 % und werden ihren Anteil am Marktanteil des französischen Mietwagen-Marktes bis 2031 auf fast ein Drittel anheben. Der jährliche Anstieg von Enterprise Mobility um 15 % bei den französischen Firmenmitgliedschaften resultiert aus ESG-verknüpften Berichtstools, die CO₂ pro Kilometer verfolgen und Rechnungen für Finanzteams konsolidieren.

Geografische Analyse

Der französische Mietwagen-Markt dreht sich um Île-de-France, wobei die Pariser Flughäfen als Eingangstore für Buchungen dienen. Charles de Gaulle verfügt über markenübergreifende Abhol-Plazas, an denen globale Treuemitglieder Schalter per Smartphone-Verifizierung umgehen. Lyon und Marseille etablieren sich als sekundäre Drehkreuze, die robuste Unternehmensviertel und wachsenden Kreuzfahrtverkehr kombinieren, der Wochenendvermietungen speist.

Südostregionen rund um Nizza, Cannes und Monaco erzielen Premiumpreise, die oft 45 % über dem nationalen Tagesdurchschnitt liegen, aufgrund ihrer Konzentration von Luxustourismus. Winterspitzen in alpinen Départements verdoppeln die Flottenauslastung bei SUVs mit Schneeketten, während Weingüter in Bordeaux und Burgund die Nachfrage in der Nebensaison antreiben.

Die ZFE-Einführung schafft ein Flickenteppich von Compliance-Anforderungen. Paris und Lyon beginnen 2025 mit Crit'Air-3-Restriktionen und zwingen Betreiber, neuere Euro-6- oder Elektrofahrzeuge diesen Städten zuzuweisen. Die Servicegestaltung passt sich entsprechend an: Flotten rotieren ältere Diesel in Richtung ländliche Niederlassungen und verlagern Elektrofahrzeuge in städtische Depots mit Schnellladestationen. Betreiber mit landesweiten Netzwerken gewinnen Effizienz, indem sie Bestände rund um sich entwickelnde lokale Vorschriften repositionieren.

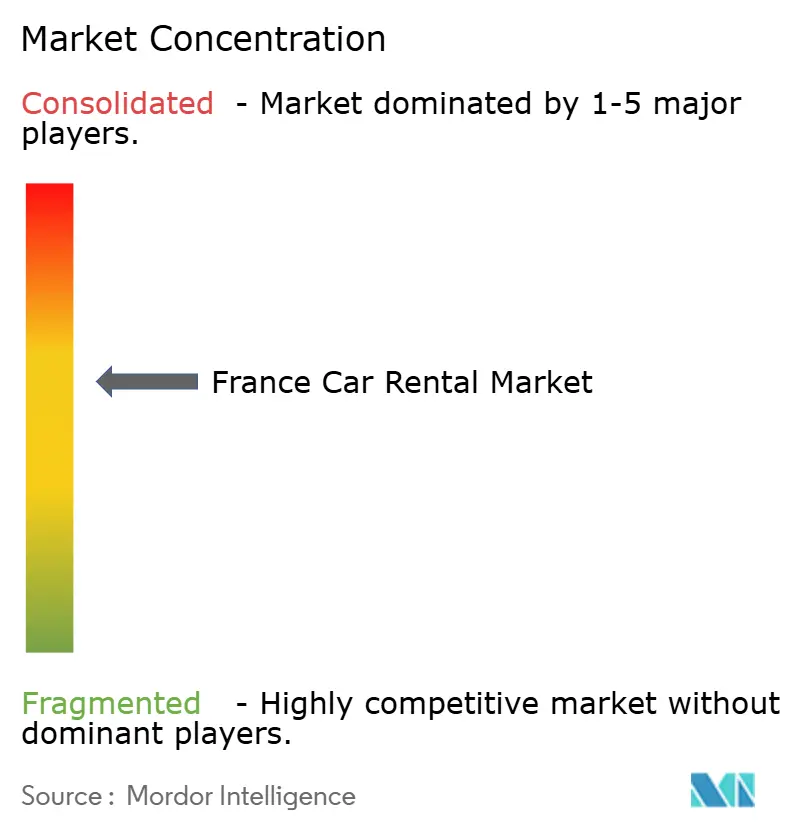

Wettbewerbslandschaft

Der französische Mietwagen-Markt ist mäßig konzentriert. Internationale Großanbieter – Enterprise Holdings, Hertz, Europcar Mobility Group und Sixt SE – nutzen Flughafen-Konzessionen, skalierte Einkaufsmacht und bekannte Marken. Die Bestellung von Sixt SE für bis zu 250.000 Stellantis-Fahrzeuge sichert vernetzte Fahrzeuge und treibt die europäische Expansion voran, während Tesla-Fahrzeuge aufgrund hoher Reparaturkosten ausgemustert werden. Enterprise Mobility erzielte im Geschäftsjahr 2024 einen weltweiten Rekordumsatz von über 38 Milliarden USD und erzielte in Frankreich ein zweistelliges Wachstum durch Technologie-Upgrades und differenzierte Service-Stufen.

Digitale Herausforderer verschärfen den Wettbewerb. Die integrierte App von Free2move deckt nun Miete, Carsharing und Abonnement über eine einzige Anmeldung ab – ein Spiegelbild der Konvergenz von Mobilitätsprodukten. Peer-to-Peer-Sharing gewinnt an Legitimität nach der Übernahme von OuiCar durch Turo, was Community-Vertrauen und landesweite Versicherungspakete hinzufügt.

Steigende Kapitalanforderungen durch die Flottenelektrifizierung und der Bedarf an fortschrittlicher Telematik werden kleinere unabhängige Anbieter wahrscheinlich zum Marktaustritt oder zur Akquisition drängen. Unterdessen bieten Premium-Positionierung und flexible Abonnements Erlöswiderstandsfähigkeit für Marken, die Investitionen sowohl in Elektrofahrzeug-Infrastruktur als auch in intuitive Apps aufrechterhalten können.

Marktführer der französischen Mietwagenbranche

Sixt SE

Avis Budget Group

The Hertz Corporation

Europcar Mobility Group

Enterprise Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Free2move lancierte eine integrierte Mobilitäts-App, die Zugang zu mehr als 500.000 Fahrzeugen weltweit bietet und Carsharing- und Mietfunktionen kombiniert und damit die Plattformkonvergenz verdeutlicht.

- Februar 2024: Die französische Regierung setzte ihr Sozialleasing-Programm für Elektrofahrzeuge zum Preis von 100 EUR pro Monat vorübergehend aus, nachdem mehr als 90.000 Bewerbungen eingegangen waren – doppelt so viele wie die anfängliche Zuteilung.

- Januar 2024: Sixt SE schloss eine Vereinbarung mit Stellantis über den Kauf von bis zu 250.000 Fahrzeugen bis 2026 ab, um die globale Expansionsstrategie und die Flotten-Elektrifizierungsziele zu unterstützen und gleichzeitig Tesla-Fahrzeuge aufgrund hoher Reparaturkosten auszumustern.

Berichtsumfang des französischen Mietwagen-Marktes

Fahrzeugvermietung bezeichnet das Geschäft der Vermietung und des Leasings eines Fahrzeugs von Mietdienstleistern auf Basis einer Bewertung. Diese Vermietung kann auf Stundenbasis oder für einen längeren Zeitraum erfolgen.

Der Mietwagen-Markt ist segmentiert nach Mietdauertyp, Buchungstyp, Anwendungstyp, Fahrtyp und Fahrzeugtyp. Nach Mietdauertyp ist der Markt in Kurzzeit und Langzeit unterteilt. Nach Buchungstyp ist der Markt in Online und Offline unterteilt. Nach Anwendungstyp ist der Markt in Freizeit/Tourismus und Geschäftlich unterteilt, und nach Fahrzeugtyp ist der Markt in Budget/Economy und Premium/Luxus unterteilt. Für jedes Segment basieren die Marktgrößen- und Prognosedaten auf dem Wert (USD Milliarden).

| Kurzzeit (maximal 30 Tage) |

| Langzeit / Operationsleasing (mehr als 30 Tage) |

| Online |

| Offline |

| Freizeit / Tourismus |

| Geschäftlich / Unternehmen |

| Budget / Economy |

| Premium / Luxus |

| Verbrennungsmotor |

| Hybrid |

| Batterieelektrisch |

| Flughafen |

| Nicht-Flughafen (Bahnhof, Innenstadt, Hotel usw.) |

| Einzelperson |

| Unternehmensfuhrpark |

| Nach Mietdauer | Kurzzeit (maximal 30 Tage) |

| Langzeit / Operationsleasing (mehr als 30 Tage) | |

| Nach Buchungskanal | Online |

| Offline | |

| Nach Anwendung | Freizeit / Tourismus |

| Geschäftlich / Unternehmen | |

| Nach Fahrzeugklasse | Budget / Economy |

| Premium / Luxus | |

| Nach Antriebsart | Verbrennungsmotor |

| Hybrid | |

| Batterieelektrisch | |

| Nach Abholort | Flughafen |

| Nicht-Flughafen (Bahnhof, Innenstadt, Hotel usw.) | |

| Nach Kundentyp | Einzelperson |

| Unternehmensfuhrpark |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der französische Mietwagen-Markt derzeit und wie schnell wächst er?

Der Markt ist 2026 7,16 Milliarden USD wert und soll bis 2031 mit einer CAGR-Trajektorie von 5,55 % rund 9,38 Milliarden USD erreichen.

Welche Faktoren treiben die stärkste Nachfrage nach Mietwagen in Frankreich an?

Rekordtourismus mit 100 Millionen ausländischen Besuchern im Jahr 2024, das Destination-France-Programm im Wert von 1,9 Milliarden EUR und eine Online-Buchungsrate von 64,10 % sind die wichtigsten Wachstumstreiber.

Wie schnell gewinnen Elektrofahrzeuge an Marktanteil in französischen Mietwagenflotten?

Batterieelektrische Vermietungen steigen mit einer CAGR von 15,30 % und sollen bis 2031 ihren Flottenumfang nahezu verdreifachen, begünstigt durch Elektrofahrzeug-Leasing-Anreize und den Ausbau von Ladepunkten.

Welche Auswirkungen werden Niedrigemissionszonen (ZFE) auf den Mietbetrieb haben?

Ab Januar 2025 werden 25 ZFEs Crit'Air-3-Fahrzeuge einschränken und Agenturen zwingen, sauberere Fahrzeuge einzusetzen, was diesen Flotten jedoch uneingeschränkten Innenstadtzugang gewährt.

Warum werden Nicht-Flughafen-Abhollokationen immer beliebter?

Nicht-Flughafen-Standorte wachsen mit einer CAGR von 9,15 %, da Reisende Staugebühren vermeiden und digitale Schlüsselboxen in Stadtzentren für eine schnellere und günstigere Fahrzeugabgabe bevorzugen.

Wie schnell wächst die Unternehmensnachfrage nach Mietwagen?

Unternehmens-Fuhrpark-Kunden wachsen bis 2031 mit einer CAGR von 11,22 %, angetrieben von Unternehmen, die eigene Fahrzeuge durch Langzeitmietverträge ersetzen, die CO₂-Tracking und konsolidierte Abrechnung umfassen.

Seite zuletzt aktualisiert am: