Größe und Marktanteil des chinesischen Fahrzeugvermietungsmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 20.12 Milliarden US-Dollar |

| Marktgröße (2026) | 21.15 Milliarden US-Dollar |

| Marktgröße (2031) | 27.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.13% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Fahrzeugvermietungsmarktes von Mordor Intelligence

Die Größe des chinesischen Fahrzeugvermietungsmarktes wurde im Jahr 2025 auf 20,12 Milliarden USD geschätzt und soll von 21,15 Milliarden USD im Jahr 2026 auf 27,11 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,13 % während des Prognosezeitraums (2026–2031). Freizeit- und Tourismusanwendungen halten mehr als die Hälfte des Gesamtumsatzes, da der Inlandstourismus wieder anzieht, während der Anteil des Online-Kanals von 63,78 % eine anhaltende Verlagerung zur digitalen Buchung unterstreicht. Die Nachfrage nach Selbstfahrern dominiert weiterhin, doch die Durchdringung batterieelektrischer Fahrzeuge in der Flotte beschleunigt sich aufgrund von Vorschriften zu emissionsfreien Zonen. Personenkraftwagen bleiben die zentrale Anlageklasse, aber leichte Nutzfahrzeuge erschließen Nischen in der Zustelllogistik. Der Wettbewerb ist intensiv, wobei die Größe etablierter Anbieter, Datenkompetenz und Elektrifizierungsstrategien als wichtige Differenzierungsmerkmale hervortreten.

Wichtigste Erkenntnisse des Berichts

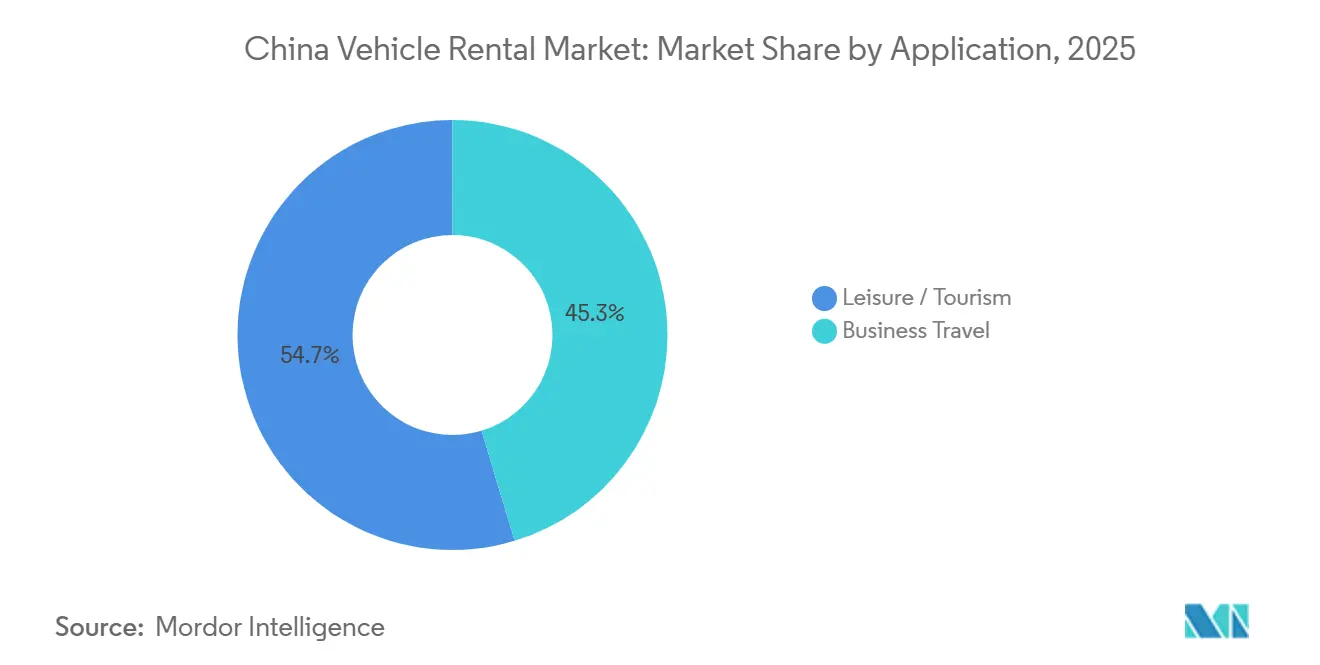

- Nach Anwendung entfiel auf Freizeit und Tourismus im Jahr 2025 ein Marktanteil von 54,67 % am chinesischen Fahrzeugvermietungsmarkt, und es wird ein Wachstum mit einem CAGR von 7,59 % bis 2031 prognostiziert.

- Nach Buchungsart entfielen auf Online-Plattformen im Jahr 2025 ein Umsatzanteil von 63,78 %, und sie sollen mit dem schnellsten prognostizierten CAGR von 8,29 % bis 2031 wachsen.

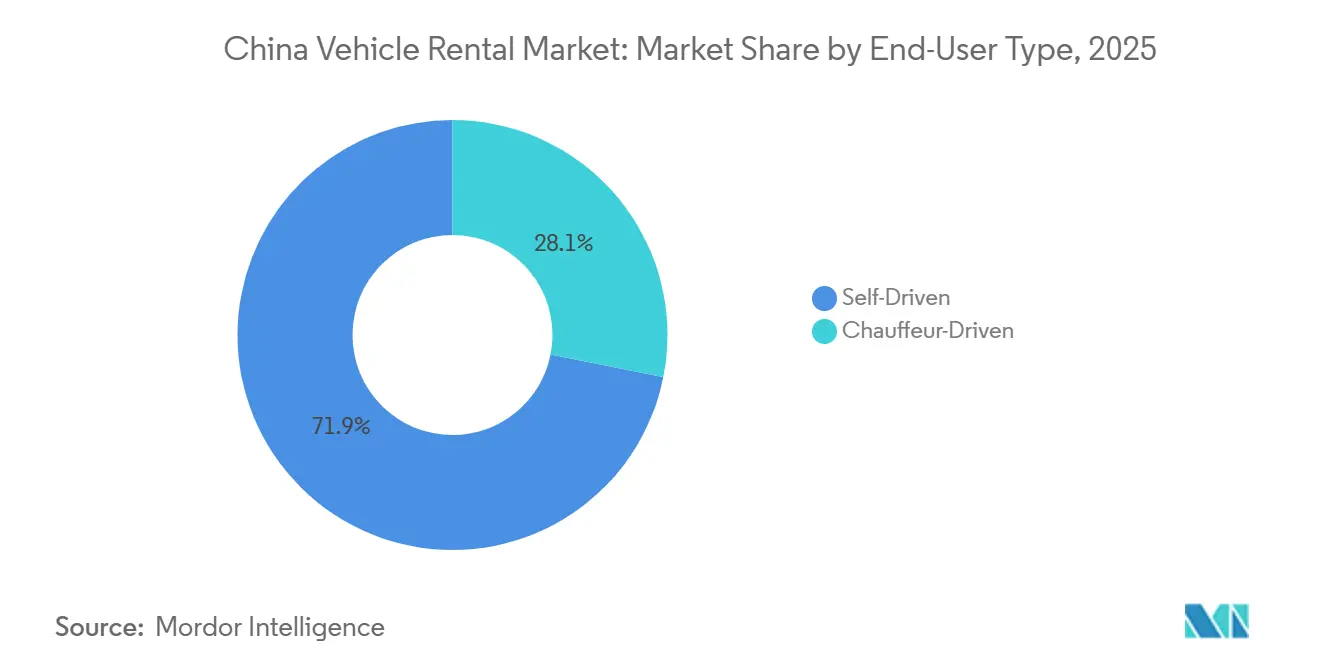

- Nach Endnutzertyp entfielen auf Selbstfahrerkunden im Jahr 2025 71,87 % der Marktgröße des chinesischen Fahrzeugvermietungsmarktes, und es wird ein Wachstum mit einem CAGR von 8,03 % bis 2031 prognostiziert.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen im Jahr 2025 48,59 % des Marktanteils am chinesischen Fahrzeugvermietungsmarkt, und es wird ein Wachstum mit einem CAGR von 6,92 % bis 2031 prognostiziert.

- Nach Antriebsart entfielen auf Verbrennungsmotormodelle im Jahr 2025 72,89 % des Marktanteils am chinesischen Fahrzeugvermietungsmarkt, während batterieelektrische Fahrzeuge voraussichtlich mit einem CAGR von 10,57 % bis 2031 wachsen werden.

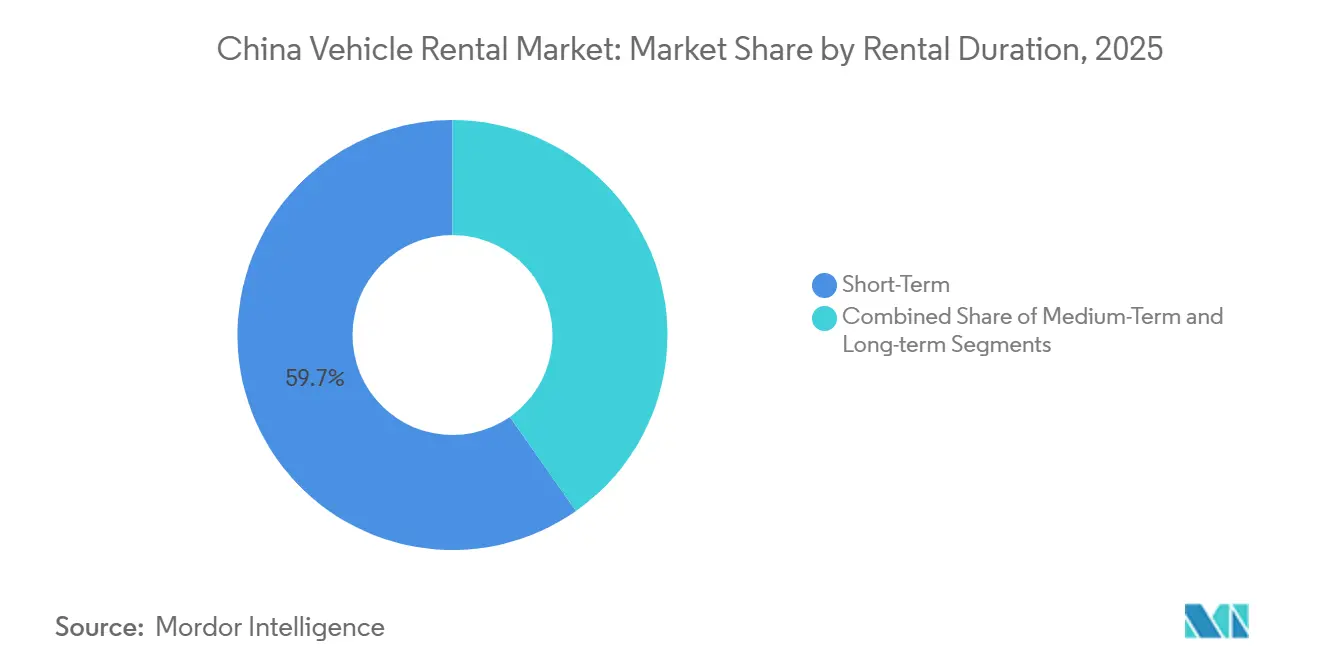

- Nach Mietdauer entfielen auf Kurzzeitmieten im Jahr 2025 59,73 % des Marktanteils am chinesischen Fahrzeugvermietungsmarkt; Langzeitmieten sollen bis 2031 mit einem CAGR von 7,01 % steigen.

- Nach Servicekanal entfielen auf Standorte außerhalb des Flughafens und in der Innenstadt im Jahr 2025 67,83 % des Marktanteils am chinesischen Fahrzeugvermietungsmarkt, und sie sollen bis 2031 mit einem CAGR von 8,44 % steigen.

- Nach Region entfiel auf Ostchina im Jahr 2025 ein Marktanteil von 38,47 % am chinesischen Fahrzeugvermietungsmarkt, und Westchina soll bis 2031 mit einem CAGR von 7,02 % steigen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Fahrzeugvermietungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Inlandstourismus | +1.8% | Ostchina, Süd-Zentralchina, Westchina | Kurzfristig (≤ 2 Jahre) |

| Kennzeichenkontingente in Städten der ersten Kategorie | +1.5% | Peking, Shanghai, Guangzhou, Shenzhen, Tianjin | Mittelfristig (2–4 Jahre) |

| Digitale und mobile Buchungsplattformen | +1.2% | National, mit frühen Gewinnen in Ostchina, Süd-Zentralchina | Kurzfristig (≤ 2 Jahre) |

| Führerscheinbesitzende Mittelschicht | +1.0% | National, konzentriert in Ostchina, Süd-Zentralchina | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Flottenelektrifizierung | +0.8% | Peking, Shanghai, Shenzhen, Guangzhou | Mittelfristig (2–4 Jahre) |

| Unternehmerische ESG-Ziele | +0.5% | National, mit früher Einführung in Ostchina | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Inlandstourismus beflügelt Freizeitmieten

Die Inlandsreisen erreichten im ersten Halbjahr 2025 3,28 Milliarden (+20,6 % im Jahresvergleich), laut Berichterstattung des chinesischen Ministeriums für Kultur und Tourismus über das Portal des Staatsrats, was die Nachfrage nach Selbstfahrreisen direkt erhöhte[1]„China verzeichnet 20,6 Prozent mehr Inlandsreisen im ersten Halbjahr”, Der Staatsrat der Volksrepublik China, english.www.gov.cn. Urlaubsspitzen lieferten Auslastungsraten von über 85 % in touristischen Regionen, während die Auslastung außerhalb der Spitzenzeiten die Einführung dynamischer Preisgestaltung zur Ertragsoptimierung veranlasste. Flexible Reiserouten und anhaltende Hygienebedenken halten die Nutzung privater Fahrzeuge gegenüber Gruppenreisen bevorzugt. Die staatliche Förderung der ländlichen Revitalisierung und des „Roten Tourismus” lenkt Reiseströme in Städte niedrigerer Kategorien und zwingt Betreiber, ihre Servicepräsenz auszuweiten. Die Dezentralisierungsstrategie erfordert Investitionen in Pannenhilfe- und Wartungsnetzwerke, um das Serviceniveau außerhalb der Kernstandorte aufrechtzuerhalten.

Kennzeichenkontingente in Städten der ersten Kategorie fördern die Mietnachfrage

Peking wird im Jahr 2025 100.000 Kontingente für Personenkraftwagen ausgeben, darunter 80.000 für Fahrzeuge mit neuer Energie, was die Knappheit bei Zulassungen von Verbrennungsmotoren verschärfen wird[2]Monika, „Peking kündigt Personenkraftwagen-Kontingent 2025 mit erweiterten Zuteilungen für Fahrzeuge mit neuer Energie an”, Gasgoo, autonews.gasgoo.com. Unternehmen mit großen, gewerblich zugelassenen Flotten bieten sofortige Mobilität und sichern sich einen Wettbewerbsvorteil in kontingentbeschränkten Zentren. Provinzübergreifende Beschränkungen behindern jedoch die Flottenumverteilung, wenn Fahrzeuge unterschiedliche Regulierungszonen durchqueren. Betreiber müssen daher redundante Flotten vorhalten, um die städtische Spitzennachfrage zu decken, während sie andernorts das Leerstandsrisiko tragen.

Verlagerung zu digitalen und mobilen Buchungsplattformen

Digitale Kanäle machten im Jahr 2024 über 60 % der Transaktionen aus, wobei führende Betreiber mobile Anteile von über 80 % verzeichneten. Super-App-Integrationen ermöglichen gebündelte Flug-, Hotel- und Fahrzeugreservierungen und steigern den durchschnittlichen Bestellwert. KI-gestützte Empfehlungsmaschinen passen die Preisgestaltung an Nachfragespitzen an und optimieren den Umsatz pro verfügbarem Fahrzeug. Geringere Akquisitionskosten im Vergleich zu physischen Schaltern verbessern die Margen, obwohl die Compliance-Ausgaben im Rahmen des chinesischen Datenschutzregimes steigen. Die digitale Neuausrichtung schreibt Wettbewerbsgrenzen um, da agile, technologieorientierte Akteure Größe gewinnen, ohne eine gleichwertige stationäre Expansion zu betreiben.

Wachsende führerscheinbesitzende Mittelschicht

China meldete bis Ende November 2022 über 500 Millionen Führerscheininhaber; die Behörden hatten zuvor durchschnittliche Nettosteigerungen von rund 25 Millionen Fahrern pro Jahr gemeldet. Steigende verfügbare Einkommen in Städten der zweiten und dritten Kategorie treiben die Umwandlung von Führerscheinen in aktive Mietverhältnisse voran, insbesondere bei 25- bis 40-Jährigen, die Erlebnisse dem Besitz vorziehen. Mitgliedschaftsprogramme und Treueprämiensysteme verbessern die Kundenbindung, während flexible Laufzeiten helfen, sich an Budgets anzupassen. Die verlangsamte Ausstellung neuer Führerscheine deutet auf eine Marktreife hin und zwingt Marken, sich durch Servicequalität und digitale Bequemlichkeit zu differenzieren. Der Wettbewerb durch Mitfahrdienste und Mikromobilitätsoptionen verschärft den Kampf um den Geldbeutelanteil und verstärkt den Bedarf an Preissegmentierung und gezielten Aktionen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Substitution durch Mitfahrdienste und Robotaxis | -1.2% | Peking, Guangzhou, Shenzhen, Shanghai, Wuhan | Mittelfristig (2–4 Jahre) |

| Fahrzeugbeschaffungs- und Finanzierungskosten | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit beim Restwert von Elektrofahrzeugen | -0.5% | National, ausgeprägt in Ostchina, Süd-Zentralchina | Mittelfristig (2–4 Jahre) |

| Volatilität der Kennzeichenkontingente | -0.3% | Peking, Shanghai, Guangzhou, Tianjin, Hangzhou | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Substitutionsrisiko durch Mitfahrdienste und Robotaxis

Baidu meldete die Erlangung von Pilotgenehmigungen für die kommerzielle Nutzung in mehreren Städten, darunter Peking, Shanghai, Shenzhen, Chongqing, Wuhan, Changsha, Hefei, Wuzhen und Yangquan. Die On-Demand-Bequemlichkeit ohne Parkkosten spricht städtische Reisende an und lenkt Verkehr von Kurzzeitmieten ab. Etablierte Anbieter reagieren, indem sie Fahreroptionen in Apps integrieren und Querverkaufsvereinbarungen mit führenden Mitfahrdiensten schließen. Während behördliche Genehmigungen für vollständig fahrerlose Betriebe begrenzt bleiben, positioniert die rasche technologische Reifung Robotaxis als mittelfristigen Störfaktor und zwingt Mietunternehmen, die Elektrifizierung zu beschleunigen und in differenzierte Serviceerlebnisse zu investieren.

Steigende Fahrzeugbeschaffungs- und Finanzierungskosten

Halbleiterengpässe und Rohstoffinflation treiben die Beschaffungspreise weiter in die Höhe und belasten die Margen bei der Flottenauffrischung. Höhere Zinssätze erhöhen die Finanzierungskosten und verlangsamen aggressive Expansionsstrategien. Betreiber verhandeln Mengenrabatte neu und verlängern Haltedauern, doch das Restwertrisiko steigt, insbesondere bei Verbrennungsmotoranlagen, die einer beschleunigten Abschreibung ausgesetzt sind. Kapitaleffiziente Modelle wie Asset-Light-Franchising und Rückmietvereinbarungen mit Dritten treten als alternative Wege zur Aufrechterhaltung des Wachstums in den Vordergrund.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Freizeitnachfrage steigt stark, während Unternehmensmieten die Margen stabilisieren

Freizeit und Tourismus machten im Jahr 2025 54,67 % des Umsatzes aus, und das Segment soll mit einem CAGR von 7,59 % wachsen, da Urlauber flexible Reiserouten und Selbstfahrreisen bevorzugen. Diese Stärke mildert die Nachwirkungen der Pandemie und unterstreicht den kulturellen Wandel hin zum Erlebniskonsum. Saisonale Mietspitzen belasten jedoch die Flottenkapazität während der Goldenen Woche und der Sommerspitzen, was Betreiber dazu veranlasst, dynamische Preisgestaltung und regionsübergreifende Fahrzeugtransfers einzusetzen. Geschäftsreisen bleiben eine antizyklische Säule, die zu einer stabilen Auslastung an Wochentagen und höheren durchschnittlichen Ausgaben pro Buchung beiträgt, angetrieben durch Premium-Fahrzeugkategorien und ergänzende Versicherungen.

Die Unternehmensnachfrage stärkt auch die Größe des chinesischen Fahrzeugvermietungsmarktes in der Nebensaison und erhält die Anlagenproduktivität aufrecht, wenn die Freizeitvolumina sinken. Unternehmen bündeln zunehmend Langzeitverträge über mehrere Städte hinweg, um die Mitarbeitermobilität zu standardisieren und vorhersehbare Einkommensströme zu sichern. Beide Teilsegmente werden als zwei Motoren koexistieren; das Freizeitwachstum übertrifft jedoch die Unternehmensexpansion in absoluten Volumina und verändert den Flottenmix hin zu kompakten Personenkraftwagen und Crossover-SUVs, die den Präferenzen für Familienausflüge entsprechen.

Nach Buchungsart: Online-Dominanz vertieft sich

Online-Reservierungen machten im Jahr 2025 63,78 % aller Transaktionen aus und sollen mit einem CAGR von 8,29 % wachsen, angetrieben durch reibungslose In-App-Erlebnisse und integrierte Zahlungsökosysteme. Die digitale Schnittstelle bietet Echtzeit-Bestandstransparenz, steigert Zusatzverkäufe und unterstützt algorithmische Preisgestaltung zur Verbesserung des Ertragsmanagements. Nutzerbewertungen und Treueprogramme erhöhen die Wechselkosten weiter und stärken die Plattformbindung.

Offline-Kanäle machten den Rest aus und bestehen hauptsächlich an Flughafenschaltern und Ladengeschäften in Städten der dritten Kategorie, wo die digitale Akzeptanz hinterherhinkt. Laufkundschaft schätzt die persönliche Beratung bei Versicherungsfragen und kurzfristigen Änderungen – Vorteile, die online nicht immer replizierbar sind. Die gemischte mobile Check-in-Strategie in physischen Filialen ist ein Beispiel für Konvergenz. Langfristig werden physische Kontaktpunkte wahrscheinlich zu Fahrzeugübergabeknoten statt zu Buchungszentren, was den Fixkostenaufwand senkt, ohne den persönlichen Service aufzugeben.

Nach Endnutzertyp: Selbstfahrer als Kern, Fahrerdienst als Wachstumspotenzial

Selbstfahrermieten machten im Jahr 2025 71,87 % des Marktes aus und sollen einen CAGR von 8,03 % verzeichnen, angetrieben durch Autonomie, Privatsphäre und Kosteneffizienz. Jüngere Mieter schätzen nahtlose App-Erlebnisse und digitale Schlüsselübergaben, die die Wartezeit am Schalter reduzieren. Fahrzeugtelematik ermöglicht die Echtzeitüberwachung von Kilometerstand und Fahrverhalten, was schadensbedingte Streitigkeiten und Versicherungsverluste reduziert. Mundpropaganda in sozialen Medien beschleunigt die Kundengewinnung und senkt effektiv die Marketingkosten pro Kunde.

Fahrergesteuerte Dienste sind zwar kleiner, wachsen aber schneller bei Führungskräften, Senioren und einreisenden Touristen. Die Premium-Positionierung unterstützt höhere Tagessätze und den Querverkauf von Concierge-Diensten. Arbeitskräftemangel treibt jedoch die Fahrerlöhne in Städten der ersten Kategorie in die Höhe und belastet die Margen. Partnerschaften mit Mitfahrdiensten können ein flexibles Fahrerangebot erschließen, aber die regulatorische Klarheit bei der Beschäftigungsklassifizierung bleibt entscheidend. Autonome Technologie könnte das Wachstum des Fahrerdienstes langfristig beeinträchtigen, doch die kurzfristige Nachfrage nach hochwertigem Service erhält die Nische aufrecht.

Nach Fahrzeugtyp: Personenkraftwagen als Umsatzanker, leichte Nutzfahrzeuge schließen Logistiklücken

Personenkraftwagen, die im Jahr 2025 48,59 % der Marktgröße ausmachten und einen CAGR von 6,92 % verzeichneten, bedienen sowohl Freizeitreisende als auch Berufspendler und sorgen für eine stabile Auslastung an Wochentagen und Wochenenden. Standardisierte Wartungsverfahren und robuste Wiederverkaufsmärkte unterstützen die Anlagenrotation und den Restwertschutz. Die Diversifizierung von Limousinen und SUVs schafft Upselling-Hebel, ohne das Ersatzteilinventar drastisch zu erweitern.

Leichte Nutzfahrzeuge sprechen Kurier- und E-Commerce-Betreiber an, die während Aktionsspitzen temporäre Kapazitäten benötigen. Dieses Teilsegment, obwohl kleiner, erzielt steigende Tarife, die den Gesamtflottenumsatz abfedern. Mieten von mittelschweren und schweren Nutzfahrzeugen erfüllen den Bedarf von Bauprojekten und Gruppenreisen, erfordern jedoch spezialisierte Wartung, was eine schnelle Skalierung einschränkt. Piloteinsätze von elektrischen Lieferwagen in Zustellzonen der letzten Meile bieten zusätzliche Einnahmen und fördern gleichzeitig Dekarbonisierungsziele.

Nach Antriebsart: Dynamik bei Batterieelektrofahrzeugen beschleunigt strukturellen Wandel

Im Jahr 2025 machten Verbrennungsmotoren 72,89 % der aktiven Flotte aus, aber batterieelektrische Fahrzeuge sollen mit einem CAGR von 10,57 % (2026–2031) wachsen, dem schnellsten unter den Antriebskategorien, was eine erhebliche zukünftige Marktanteilsgewinnung untermauert. Kommunale emissionsfreie Zonen gewähren Batterieelektrofahrzeugen privilegierten Zugang, was die Anlagenrotation und Auslastung erhöht. Geringere Energiekosten pro Kilometer verbessern die Lebenszyklusökonomie weiter und kompensieren höhere Anschaffungspreise.

Hybridfahrzeuge stehen als Übergangsoption, die Reichweitenflexibilität mit geringeren Emissionen verbindet. Betreiber erproben zunehmend Batterietauschmodelle, die das Batterieigentum entkoppeln und das Restwertrisiko mindern. Chinas Ladenetz hat sich schnell ausgebaut; öffentliche Ladeeinrichtungen beliefen sich bis Ende November 2025 auf etwa 4,63 Millionen (Nationale Energieverwaltung), was das Nutzervertrauen verbessert und die Reichweitenangst reduziert. Die Nachfrage nach Verbrennungsmotoren bleibt auf interprovincial Strecken mit spärlicher Ladeinfrastruktur bestehen, aber politische Gegenwind deutet auf einen unvermeidlichen Rückgang hin.

Nach Mietdauer: Kurzzeitvolumen trifft auf langfristige Planbarkeit

Kurzfristige Verträge (1 Woche oder weniger) machten im Jahr 2025 59,73 % des Umsatzes aus, angetrieben durch Wochenendfreizeit und Geschäftsreisen. Hohe Tagessätze und schnelle Anlagenrotation steigern die Margen, setzen Betreiber jedoch saisonaler Volatilität aus. Dynamische Rabatte und Treuevergünstigungen mildern Auslastungstiefs, doch Flottenengpässe in der Hochsaison bestehen weiterhin. Langzeitmieten (über 1 Monat) wachsen mit einem CAGR von 7,01 %, da Unternehmen außerbilanzmäßige Mobilität anstreben, die mit ESG-Zielen übereinstimmt.

Abonnementangebote mit Wartung, Telematik und CO₂-Berichterstattung sichern vorhersehbare Cashflows und stabilisieren die Marktgröße des chinesischen Fahrzeugvermietungsmarktes das ganze Jahr über. Mittelfristige Mieten überbrücken Umzugs- und projektbasierte Nachfrage und ermöglichen eine Ertragsoptimierung, die sonst durch Leerbestand verloren ginge. Die Ausgewogenheit der Flottenallokation über verschiedene Laufzeiten wird daher zu einem entscheidenden Hebel im Ertragsmanagement.

Nach Servicekanal: Standorte außerhalb des Flughafens erweitern den Zugang

Standorte außerhalb des Flughafens, einschließlich Innenstadtfilialen und Abholpunkten in Wohngebieten, machten im Jahr 2025 einen Anteil von 67,83 % aus und expandieren mit einem CAGR von 8,44 %. Geringere Mietkosten und per Smartphone ermöglichte Sofortreservierungen untermauern den Aufstieg des Kanals. Verbraucher schätzen die Nähe und die Möglichkeit, Flughafenzuschläge und Parkstaus zu vermeiden. Flughafenschalter bleiben für einreisende Reisende wertvoll, sehen sich jedoch Konzessionsgebühren und Wettbewerb durch Mitfahrdienste gegenüber.

Gebündelte Airline-Partnerschaften und Treueprogrammintegrationen versuchen, Marktanteile zu verteidigen, doch die Bequemlichkeit außerhalb des Flughafens erweist sich als überzeugend, da der Hochgeschwindigkeitszug die inländischen Mobilitätsmöglichkeiten erweitert. Hybridmodelle, die eine Abholung am Flughafen mit einer Rückgabe außerhalb des Flughafens ermöglichen, optimieren die Anlagenumpositionierung und die Gebührenbelastung und signalisieren, dass Kanalstrategien zunehmend der Netzwerkeffizienz gegenüber dem Prestige traditioneller Standorte Vorrang einräumen werden.

Geografische Analyse

Ostchina, das Shanghai, Zhejiang und Jiangsu umfasst, machte im Jahr 2025 38,47 % des Umsatzes aus. Dichte Tourismuskorridore, hohe verfügbare Einkommen und eine florierende Unternehmensbasis untermauern eine konstante Mietnachfrage. Die Hochgeschwindigkeitszugverbindungen fördern Selbstfahrschleifen durch mehrere Städte und verlängern die durchschnittliche Mietdauer. Die digitale Akzeptanzrate im Jangtse-Delta beschleunigt auch die Online-Durchdringung und stärkt den operativen Hebel für plattformzentrierte Anbieter. Die Flottenelektrifizierung übertrifft den nationalen Durchschnitt, angetrieben durch aggressive kommunale Anreize und den Ausbau der Schnellladepräsenz.

Das Wachstum in Süd-Zentralchina wird durch Guangdongs Exportproduzenten und Shenzhens Technologie-Start-ups vorangetrieben. Geschäftsreisen halten die Auslastung an Wochentagen aufrecht, während Wochenendfreizeit in den malerischen Zonen Hunans die saisonalen Spitzen ergänzt. Der Rahmen der Großen Bucht erleichtert grenzüberschreitende Bewegungen und unterstützt innerstädtische Rückgaben, die die Auslastung verbessern. Die Dichte der Mitfahrdienste in Megastädten schafft jedoch Wettbewerbsreibung und veranlasst Mietunternehmen, Fahrerdienst- und Selbstfahrerpakete zu bündeln.

Westchina verzeichnet den schnellsten CAGR von 7,02 % bis 2031. Infrastrukturverbesserungen in Sichuan, Chongqing und Yunnan erschließen Ökotourismus- und Abenteuerstrecken. Bergiges Gelände begünstigt Allradantrieb und elektrische SUVs und zwingt Betreiber, die Flottenzusammensetzung zu diversifizieren. Die Expansion in Städte niedrigerer Kategorien bietet Chancen in unerschlossenen Märkten, wenn auch mit logistischen Herausforderungen in Bezug auf Wartungsabdeckung und Ersatzteilverfügbarkeit. Tourismusförderungszuschüsse der Regionalregierungen helfen, die Einrichtungskosten auszugleichen und den Aufbau des Netzwerks zu beschleunigen. Nordchina bleibt derweil aufgrund des administrativen Einflusses Pekings und der Hafenwirtschaft Tianjins bedeutsam, doch strenge Kennzeichenkontingente schränken den privaten Fahrzeugbesitz ein und stärken die Mietsubstitution.

Regulatorisches Umfeld

China reguliert die Vermietung von Klein- und Kleinstwagen zur Personenbeförderung durch Anmelde- und Betriebsanforderungen im Rahmen des Verkehrsministeriums, einschließlich der Verwaltungsmaßnahmen für den Betrieb und Service der Vermietung von Klein- und Kleinstwagen (Anordnung Nr. 22 von 2020). Die Standardisierung des Dienstes wurde mit der Umsetzung des nationalen Standards GB/T 29911-2025 am 1. November 2025 verschärft, der Anforderungen für Vermietungsbetreiber, Fahrzeuge, Personal, Serviceprozesse und Plattformmanagement festlegt.

Im Juni 2026 veröffentlichte das Verkehrsministerium gemeinsam mit mehreren Behörden den Dreijahresaktionsplan (2026-2028) für die hochwertige Entwicklung der Vermietung von Klein- und Kleinstwagen. Der Plan konzentriert sich auf die Netzabdeckung an Flughäfen und Hochgeschwindigkeitsbahnhöfen sowie auf die Verbesserung der Servicezugänglichkeit. Im selben Monat erließen das Handelsministerium und andere Behörden Maßnahmen zur Förderung des Konsums im Automobil-Aftermarket, die ausdrücklich die Integration der Vermietungsbranche durch Modelle wie Mietkauf (以租代购) und standortübergreifende Fahrzeugrückgabe (异地还车) fördern, was breitere Netzwerke und interoperablere Abläufe unterstützt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der Fahrzeugbeschaffung und -finanzierung (OEM-Beschaffung, Händlerkanäle, Finanzleasing und Flottenfinanzierung). Anschließend folgt die Flottenintegration, die Registrierung und Compliance-Anmeldungen, Versicherung und die Installation von Telematik umfasst, bevor der Übergang zum Netzbetrieb an Flughäfen, Hochgeschwindigkeitsbahnknoten und außerhalb von Flughäfen liegenden oder innerstädtischen Abholpunkten erfolgt. Vermietungsbetreiber und Plattformen, einschließlich CAR Inc. und eHi, integrieren typischerweise Flottenerwerb, digitale Buchung und Risikokontrollen wie Identitäts- und Fahrerprüfung sowie Kautionen oder Kreditprüfungen, zusammen mit Aftersales-Aktivitäten wie Wartung, Pannenhilfe und Vermarktung ausgemusterter Fahrzeuge.

Die Elektrifizierung verändert die vor- und nachgelagerten Verknüpfungen, da Vermietungsunternehmen die Beschaffung mit Lade- und Energiepartnern an den Filialen verbinden. So schloss CAR Inc. beispielsweise eine Rahmenvereinbarung mit BYD über eine großangelegte Fahrzeuglieferung im Zusammenhang mit dem Aufbau von Schnellladestationen an Vermietungsstandorten, und Xpeng lieferte Elektrofahrzeuge an CAR Inc., um die Kapazität für Mobilitätsdienste zu erweitern. Standards wie GB/T 29911-2025 (in Kraft seit 1. November 2025) erhöhen die betrieblichen Anforderungen für Serviceprozesse und Plattformmanagement, was den Bedarf an konformen digitalen Systemen, Flottenzustandsüberwachung und standardisiertem Kundenservice über Netzwerke in mehreren Städten hinweg verstärkt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, angeführt von CAR Inc., eHi und DiDis Mietangeboten für den Umsatz im Jahr 2025. CAR Inc. führt, unterstützt durch eine Flotte von ~160.000 Fahrzeugen (September 2024). Die frühe Einführung von Batterieelektrofahrzeugen sichert privilegierten Zugang zu Innenstadtzonen. eHi Car Service verfolgt eine differenzierende Strategie und bietet Mieten ohne Kaution sowie ein Netzwerk von 10.000 Filialen, das stadtübergreifende Rückgaben ermöglicht und die Umpositionierungskosten senkt. DiDi meldete 631 Millionen jährlich aktive Nutzer weltweit für die 12 Monate bis zum 31. Dezember 2023.

Strategische Prioritäten konzentrieren sich auf die Beschleunigung der Elektrifizierung, die Implementierung datengesteuerter Ertragssteuerung und die Verbesserung autonomer Tests. Batterietauschpartnerschaften verkürzen die Ausfallzeiten von Batterieelektrofahrzeugen und verbessern die effektive tägliche Auslastung. Telematik- und KI-Preismaschinen erschließen granulare Nachfrageeinblicke und ermöglichen agile Flottenrotationsentscheidungen. Etablierte Anbieter umwerben auch Unternehmenskunden mit langfristigen, emissionsverfolgten Abonnements, die die Freizeitsaisonalität absichern.

Aufkommende Herausforderer nutzen Asset-Light-Modelle, Franchising und rein digitales Engagement, um traditionelle Kostenbasis zu unterbieten. Rein elektrische Start-ups positionieren sich auf Nachhaltigkeit und regulatorische Weitsicht und zielen auf Städte der zweiten Kategorie ab, wo etablierte Netzwerke dünn bleiben. Der Erfolg hängt vom Kapitalzugang für die Flottenbeschaffung, der Talentgewinnung in Software und Analytik sowie der Tiefe der Beziehungen zu Fahrzeugherstellern für Vorzugspreise und frühen Zugang zu Technologie ab.

Marktführer im chinesischen Fahrzeugvermietungsmarkt

Avis Budget Group, Inc.

The Hertz Corporation

eHi Car Service (Enterprise Holdings)

Shouqi Car rental (Europcar Mobility Group)

Beijing China Auto Rental (CAR Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Der politisch gesteuerte Netzausbau schafft Freiräume rund um intermodale Verkehrsknoten und standortübergreifende Mobilität, was mit dem Dreijahresaktionsplan (2026-2028) vom Juni 2026 übereinstimmt, der die Abdeckung an Flughäfen und Hochgeschwindigkeitsbahnhöfen betont und die Servicezugänglichkeit sowie Netzqualität priorisiert. Die gleichzeitigen Maßnahmen des Handelsministeriums vom Juni 2026, die die Integration der Vermietung durch standortübergreifende Rückgaben und Mietkaufmodelle fördern, unterstützen auch Produktänderungen, einschließlich Preisgestaltung, Kautionen und Zulassungsregeln, und fördern Partnerschaften, die die Durchführung von Vermietungen über mehrere Städte hinweg erleichtern.

Die Elektrifizierung der Flotten und intelligente Mobilitätsfunktionen schaffen zudem neue Monetarisierungswege für Betreiber, die Fahrzeuge, Ladezugang und digitale Abläufe zu einem stärker standardisierten Serviceangebot bündeln. CAR Inc. und BYD haben beispielsweise die Fahrzeugbeschaffung mit dem Ausbau der Schnellladeinfrastruktur auf Filialebene abgestimmt, und CAR Inc. unterzeichnete eine Kooperationsvereinbarung mit Huaxia Financial Leasing zur Unterstützung von kommerziellen Vermietungs- und Betriebsmodellen im Zusammenhang mit automatisierten Fahrflotten. Da die nationalen Serviceanforderungen durch GB/T 29911-2025 (umgesetzt am 1. November 2025) bereits verschärft wurden, verfügen Betreiber, die in Plattform-Governance, Transparenz des Fahrzeugzustands und konsistente Serviceprozesse über mehrere Städte hinweg investieren, über klarere Wege, um bei der Online-First-Nachfrage zu konkurrieren und ihre geografische Präsenz zu erweitern.

Aktuelle Branchenentwicklungen

- Juli 2026: Shenzhou Zuche (CAR Inc.) unterzeichnete eine strategische Kooperationsvereinbarung mit der XPeng Group, die die Fahrzeuglieferung und die Entwicklung von Szenarien für intelligentes Reisen umfasst, mit einem angegebenen Kaufplan von 5.000 Fahrzeugen. Die Partnerschaft stärkt die Sicherheit der EV-Lieferung und bringt Funktionen für intelligentes Cockpit und Konnektivität auf OEM-Niveau näher an den Vermietungsanwendungsfall heran.

- Mai 2025: Baidu Apollo und CAR Inc. (Shenzhou) kündigten eine strategische Kooperation an, um Szenarien für autonomes Fahren plus Autovermietung zu erproben. Die Partnerschaft verbindet eine bedeutende Plattform für autonomes Fahren mit einem skalierten Vermietungsbetreiber und unterstützt neue Servicemodelle, die den Flottenbetrieb mit Fähigkeiten des automatisierten Fahrens kombinieren.

- September 2024: CAR Inc. meldete eine aktive Flotte von rund 160.000 Fahrzeugen. Diese Größenordnung unterstützt Beschaffungsvorteile, Netzdichte und die Fähigkeit, Fahrzeuge während der Reisespitzenzeiten regional neu zu verteilen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst kostenpflichtige Fahrzeugvermietungsdienste im chinesischen Festland, bei denen ein Kunde für einen bestimmten Zeitraum, der typischerweise von wenigen Stunden bis zu etwa einem Monat reicht, vorübergehenden Zugang zu einem straßenzugelassenen Fahrzeug erhält.

Umfangsausschlüsse: Langzeit-Operating-Leasing, reine Fahrdienste (Ride-Hailing ohne Fahrzeugüberlassung) und Mikromobilitätsvermietungen (Fahrräder und Roller) sind von dieser Größenschätzung ausgeschlossen.

Übersicht der Segmentierung

- Nach Anwendung

- Freizeit / Tourismus

- Geschäftsreisen

- Nach Buchungsart

- Offline-Zugang

- Online-Zugang

- Nach Endnutzertyp

- Selbstfahrer

- Fahrergestellter Dienst

- Nach Fahrzeugtyp

- Personenkraftwagen

- Leichte Nutzfahrzeuge

- Mittelklasse und schwere Nutzfahrzeuge

- Busse und Reisebusse

- Nach Antriebsart

- Verbrennungsmotor

- Hybridfahrzeug

- Batterieelektrofahrzeug

- Nach Mietdauer

- Kurzzeit (weniger als 1 Woche)

- Mittelzeit (1 Woche bis 1 Monat)

- Langzeit (über 1 Monat)

- Nach Servicekanal

- Am Flughafen

- Außerhalb des Flughafens / Innenstadt

- Nach Region

- Ostchina

- Süd-Zentralchina

- Nordchina

- Westchina

- Nordostchina

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärrecherche

Die Sekundärrecherche wurde genutzt, um den Marktrahmen festzulegen und zentrale Eingangsgrößen zu verankern, die anhand öffentlicher Daten überprüft werden können. Wir stützten uns auf Quellen wie das Nationale Statistikamt Chinas, das Verkehrsministerium, das Ministerium für Kultur und Tourismus sowie Veröffentlichungen des CAAM-Verbands, um Orientierung zu Reiseaktivitäten und Fahrzeugtrends zu erhalten.

Um die Annahmen zu präzisieren, wurde zusätzlicher Kontext aus Geschäftsberichten und Investorenpräsentationen von Unternehmen, Berichterstattung von Wirtschaftspublikationen sowie, soweit verfügbar, Angaben von Flughafen- und Tourismusbehörden herangezogen. Für Gegenkontrollen der Signale zur Flottenaktivität nutzten wir zudem kostenpflichtige Abonnements, die Unternehmensfinanzdaten und Unternehmensmaßnahmen konsolidieren, sowie eine Patentdatenbank, um zu verstehen, welche Prioritäten bei Buchungstechnologie und Flottenelektrifizierung gesetzt werden. Die hier genannten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Erhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Vermietungsbetreiber, Flottenmanager, Manager von Mobilitätsplattformen, Reisevermittler und Firmenkunden, damit wir Nutzungsmuster und Preislogiken bestätigen konnten, die in öffentlichen Datenreihen nicht immer klar erkennbar sind. Da der Untersuchungsbereich ganz China umfasst, wurde die Kontaktaufnahme über die wichtigsten Metropolregionen und flughafengetriebenen Nachfragezentren verteilt, und Nachfassgespräche wurden genutzt, um Lücken bei Saisonalität, EV-Anteil und Anteil mit Chauffeur zu schließen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38% | CXOs: 14% | |

| Mid-Tier: 47% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Anbieter: 15% | Manager: 55% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mittels eines Top-down-Ansatzes, bei dem Reise- und Mobilitätsnachfrageindikatoren in einen realistischen Vermietungsnachfragepool umgewandelt und dann anhand beobachteter Preisbänder in Umsatz ausgedrückt werden. Wir gehen von Signalen wie Inlandsreisen und Geschäftsreiseintensität, Fluggastaufkommen an Flughäfen, Entwicklung des Fahrzeugbestands und dem Anteil der Online-Buchungen aus, die dann durch Muster der Vermietungsdauer und Auslastung gefiltert werden, um eine Überschätzung der adressierbaren Nachfrage zu vermeiden.

Anschließend werden die Gesamtwerte durch selektive Bottom-up-Näherungen bestätigt. Dazu gehören die Stichprobenerhebung der durchschnittlichen Tagesraten nach Fahrzeugklasse und Dauer, die Anwendung angemessener Auslastungsspannen für Flughafen- und Stadtflotten sowie, soweit verfügbar, ein Abgleich mit den Umsatzangaben der Betreiber. Fehlen Daten für kleinere Städte oder Nischenfahrzeugtypen, schließen wir die Lücke mit Proxy-Annahmen basierend auf nahegelegenen Nachfragezentren und testen die Auswirkungen anschließend durch Sensitivitätsprüfungen erneut.

Für die Prognose verwendeten wir eine Szenarioanalyse, gestützt durch eine einfache multivariate Regressionsbetrachtung der wichtigsten Treiber, damit der Trend nicht von einer einzelnen Variable bestimmt wird. Zu den einflussreichsten Faktoren in diesem Markt zählten die Dynamik des Inlandstourismus, das Tempo der Erholung von Geschäftsreisen, der EV-Anteil in Vermietungsflotten (und dessen Auswirkung auf Abschreibung und Preisgestaltung), das Verhältnis von Flughafen- zu Nicht-Flughafenstandorten sowie die Saisonalität rund um Feiertage. Diese Eingangsgrößen wurden in Interviews validiert, bevor die Prognosekurve finalisiert wurde.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit die Zahlen mit realen betrieblichen Signalen übereinstimmen. Wir vergleichen den modellierten Markt mit unabhängigen Indikatoren wie Reiseströmen, der Entwicklung der Fahrzeugregistrierungen und der Preisentwicklung und untersuchen dann Ausreißer, die nach Jahr oder Nachfragezentrum auftreten, bevor die Freigabe erfolgt.

Eine zweite Analystenprüfung wird durchgeführt, um Annahmen, die Rechenintegrität und die Jahr-für-Jahr-Logik zu testen. Nachfassrecherchen werden ausgelöst, wenn sich ein wichtiger Treiber verändert oder ein Datenpunkt im Widerspruch zu früheren Eingaben steht. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Lieferung erfolgt eine abschließende Prüfung, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Fahrzeugvermietung in China von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Fahrzeugvermietung in China können weit voneinander abweichen, selbst wenn sie ein ähnliches Kundenverhalten beschreiben, weil die Wahl des Umfangs und die Umsatzposten nicht immer aufeinander abgestimmt sind. Die größten Unterschiede ergeben sich in der Regel daraus, wie der Vermietungszeitraum definiert wird, ob Ride-Hailing- und Leasing-Umsätze eingerechnet werden und wie Preisgestaltung und Auslastung an Flughäfen und in städtischen Zentren prognostiziert werden.

Einige veröffentlichte Zahlen scheinen eine breitere Mobilitätsdefinition zu verwenden, die implizit längerfristige, leasingähnliche Umsätze und angrenzende On-Demand-Transportaktivitäten einbezieht. Bei Mordor Intelligence werden nur kurzfristige Fahrzeugvermietungen im chinesischen Festland erfasst (typischerweise wenige Stunden bis etwa einen Monat), während Langzeit-Operating-Leasing, reine Fahrdienste und Mikromobilität ausgeschlossen bleiben. Dies verändert den adressierbaren Umsatzpool und das Wachstumsprofil.

Vergleich von Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,12 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 13,60 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint eine breitere Wachstumskurve anzuwenden, ohne klar zwischen kurzfristigen Vermietungen und längerfristigen, leasingähnlichen Umsätzen zu unterscheiden, was den Ausgangswert verschieben und CAGR-Vergleiche verzerren kann. |

| Branchenverlag B | 17,00 Mrd. USD (2024) | Als Autovermietungszahl ausgewiesen, mit begrenzten öffentlichen Angaben zu Einschlüssen, dem Zeitpunkt der Währungsumrechnung und ob Flughafenzuschläge, Chauffeurgebühren oder verwandte Leistungen netto oder brutto berücksichtigt werden, was die Gesamtsumme nach oben oder unten verschieben kann. |

Die Tabelle zeigt vor allem, dass die Wahl des Jahres und die Disziplin beim Umfang die meisten Abweichungen bestimmen, nicht einfache rechnerische Unterschiede. Indem wir den Umsatz an beobachtbare Reiseindikatoren, die Realitäten der Vermietungsdauer sowie durch Interviews überprüfte Preis- und Auslastungsspannen koppeln, bleibt unsere Schätzung nachvollziehbar auf Eingangsgrößen zurückführbar, die bei Marktveränderungen erneut getestet werden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Fahrzeugvermietungsmarkt im Jahr 2026?

Die Größe des chinesischen Fahrzeugvermietungsmarktes wird im Jahr 2026 auf 21,15 Milliarden USD geschätzt.

Welches Segment führt beim Umsatz im chinesischen Fahrzeugvermietungsmarkt?

Freizeit- und Tourismusanwendungen haben den größten Umsatzanteil mit 54,67 % im Jahr 2025 und steigen weiter aufgrund einer robusten Dynamik im Inlandstourismus.

Was treibt die rasche Einführung batterieelektrischer Mietfahrzeuge voran?

Kommunale emissionsfreie Zonen, sinkende Batteriekosten sowie der Ausbau der Schnelllade- und Batterietauschinfrastruktur treiben Betreiber in Richtung Batterieelektrofahrzeuge.

Warum wachsen Mietstandorte außerhalb des Flughafens schneller als Flughafenschalter?

Die Bequemlichkeit der mobilen Buchung, geringere Konzessionsgebühren und die Nähe zu Wohn- und Geschäftsvierteln machen Standorte außerhalb des Flughafens für Mieter attraktiver.

Welche Region verzeichnet das schnellste Wachstum im Fahrzeugvermietungsmarkt in China?

Westchina führt das Wachstum mit einem CAGR von 7,02 % bis 2031 an, angetrieben durch Infrastrukturinvestitionen und steigende Mobilität der Mittelschicht in Sichuan und Chongqing.

Seite zuletzt aktualisiert am: