Marktgröße und Marktanteil für Kunststoffcompoundiermaschinen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.45 Milliarden US-Dollar |

| Marktgröße (2031) | 13.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kunststoffcompoundiermaschinen von Mordor Intelligence

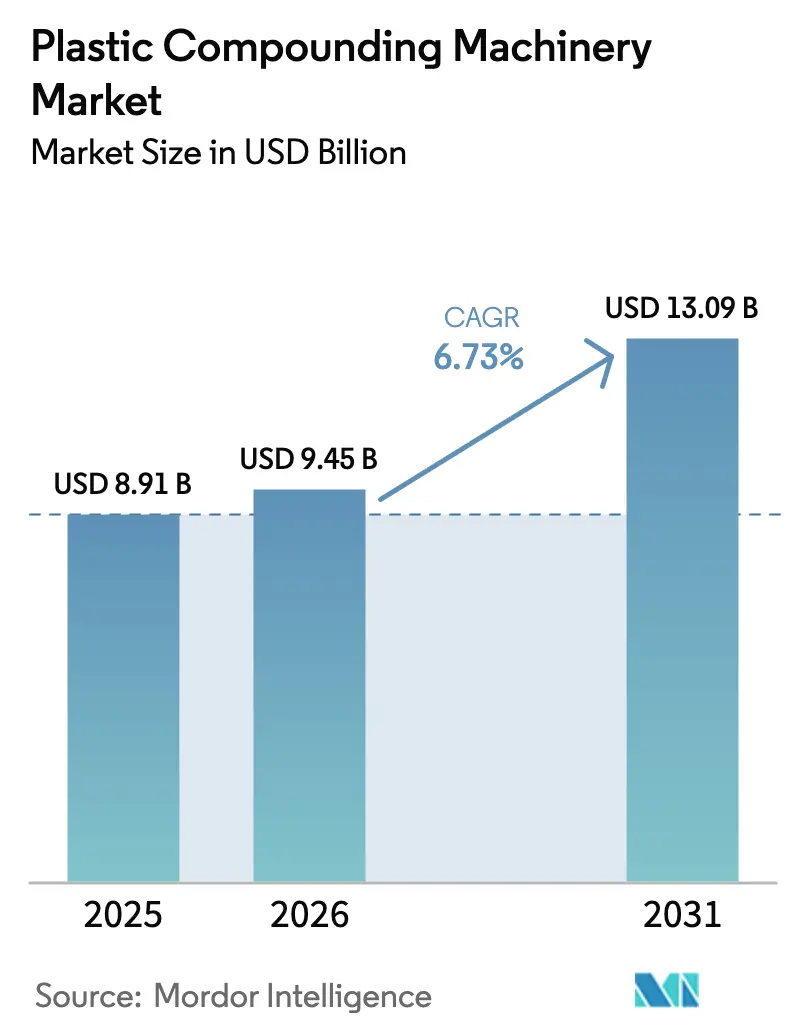

Die Marktgröße für Kunststoffcompoundiermaschinen wird voraussichtlich von 8,91 Milliarden USD im Jahr 2025 auf 9,45 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 13,09 Milliarden USD erreichen, mit einer CAGR von 6,73 % über den Zeitraum 2026–2031. Diese Wachstumstrajektorie spiegelt strengere Vorschriften für Recyclingmaterialanteile, steigende Rückverfolgbarkeitsanforderungen für Medizinprodukte und die Verbreitung von Vor-Ort-Compoundierlinien in Batteriewerken für Elektrofahrzeuge wider. Verarbeiter priorisieren nun modulare Doppelschnecken- und Planetwalzensysteme, die Umrüstzeiten verkürzen, höhere Anteile an rückgewonnenem Harz ermöglichen und cloudverbundene Werkzeuge zur vorausschauenden Wartung integrieren. Asien-Pazifik bleibt der volumenmäßige Anker, da Chinas Durchdringung mit modifizierten Kunststoffen sich dem globalen Durchschnitt annähert, während Europa durch aggressive Verpackungsabfallvorschriften technologische Erneuerungen vorantreibt. Die Wettbewerbsdifferenzierung hängt von Schneckenelementbibliotheken, Legierungsverfügbarkeit und digitalen Zwillingsdiensten ab, die Compoundierern helfen, neue Rezepturen schnell zu validieren und hochwertige Additive einzusparen. Zu den wichtigsten Trends, die den Markt für Kunststoffcompoundiermaschinen prägen, gehören der Schwenk zu leichten, recycelbaren Verpackungen, die rasche Einführung von Doppelschneckenextrudern in medizinischer Qualität und die Kommerzialisierung von Filamentlinien für die additive Fertigung. Maschinenbauer, die in der Lage sind, Produktivitätssteigerungen von 15 %–20 % durch Einzugsverbesserungstechnologie oder Zahnradpumpenintegration nachzuweisen, verdrängen veraltete Einschneckenanlagen. Der Investitionsimpuls wird jedoch durch mehrere Millionen Dollar teure Preisschilder, lange Amortisationszeiträume und Lieferkettenengpässe bei Spezialschneckenzylinderlegierungen gedämpft. Die Volatilität der Polymerpreise komprimiert die Margen weiter und veranlasst finanziell eingeschränkte Verarbeiter in Südamerika, dem Nahen Osten und Afrika, Upgrades aufzuschieben oder Leasingmodelle zu verfolgen.

Wichtigste Erkenntnisse des Berichts

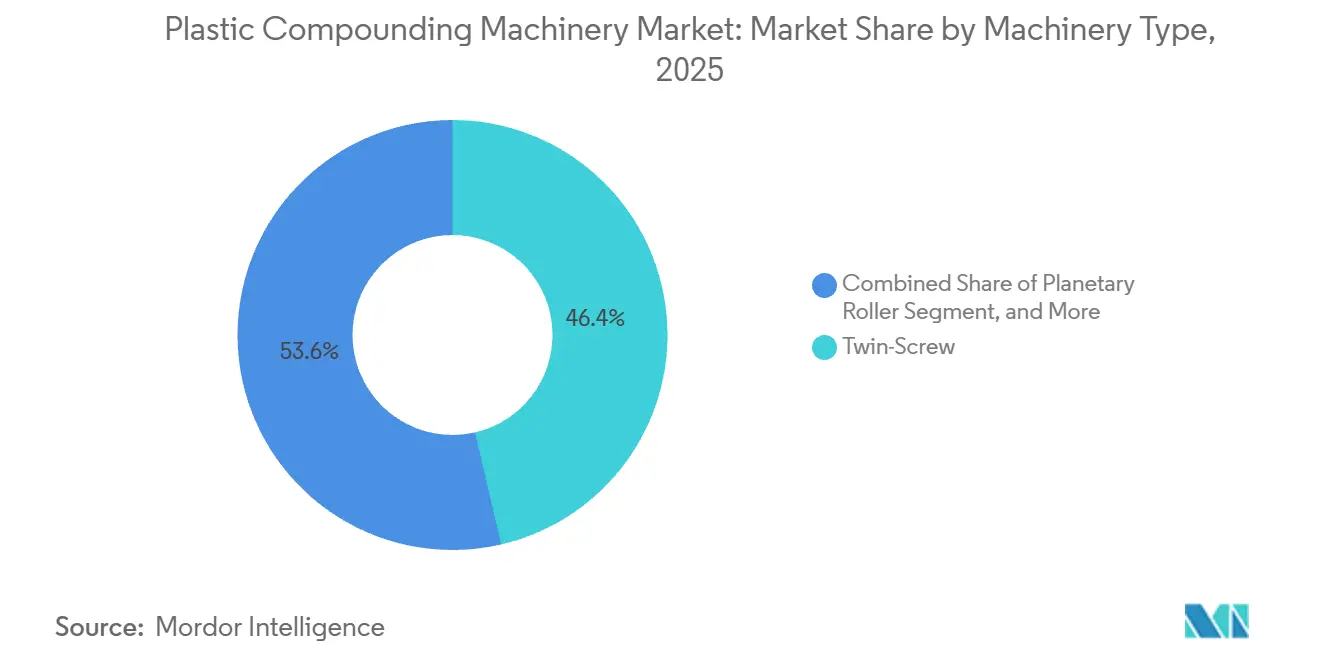

- Nach Maschinentyp hielten Doppelschneckenextruder im Jahr 2025 einen Marktanteil von 46,37 % am Markt für Kunststoffcompoundiermaschinen, während Planetwalzensysteme bis 2031 mit der schnellsten CAGR von 7,23 % wachsen sollen.

- Nach Anwendung entfiel auf das Kunststoffsegment im Jahr 2025 ein Anteil von 39,69 % an der Marktgröße für Kunststoffcompoundiermaschinen, und es wird prognostiziert, dass es zwischen 2026 und 2031 mit einer CAGR von 7,82 % wächst.

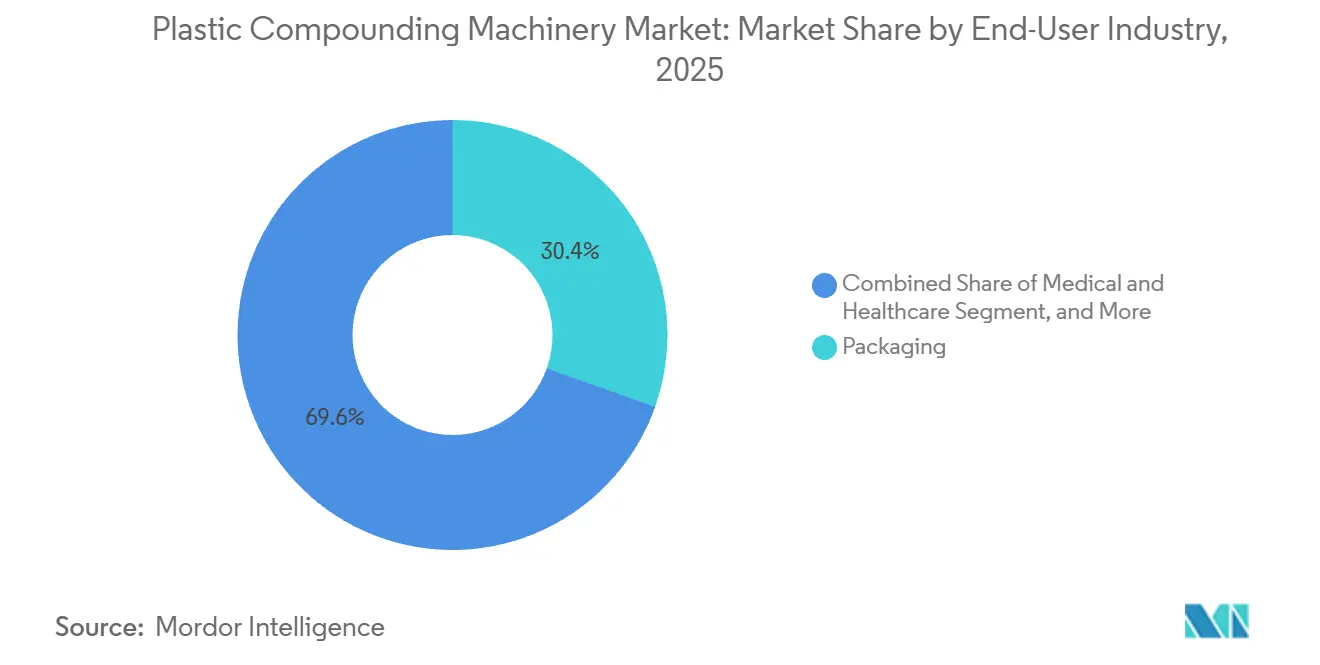

- Nach Endverbraucherbranche führte Verpackung im Jahr 2025 mit einem Marktanteil von 30,42 %, während Anwendungen in Medizin und Gesundheitswesen bis 2031 mit einer CAGR von 8,19 % voranschreiten.

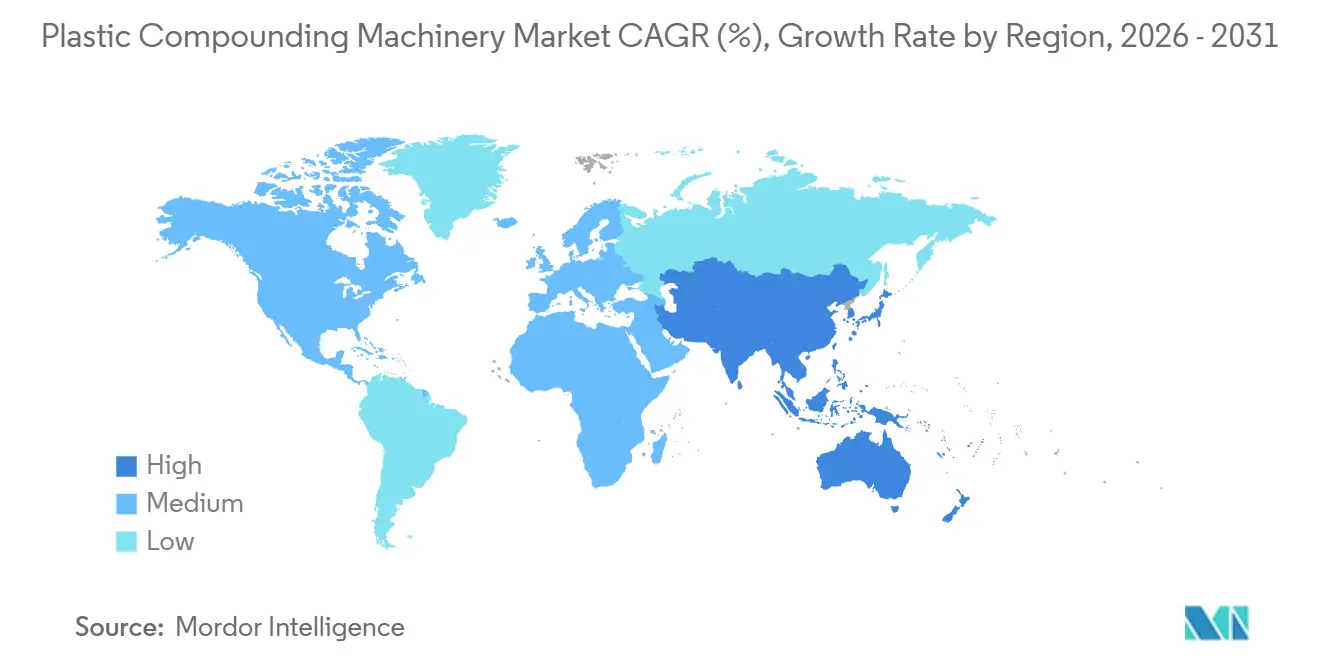

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 40,43 % und wird voraussichtlich mit einer CAGR von 7,79 % wachsen und damit jede andere Region über den Prognosezeitraum übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Kunststoffcompoundiermaschinen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der globalen Nachfrage nach leichten, recycelbaren Verpackungen | +1.2% | Global, mit höchster Intensität in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von Doppelschneckenextrudern bei der Compoundierung von Polymeren in medizinischer Qualität | +0.9% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Wachstum bei Filamentproduktionslinien für die additive Fertigung | +0.6% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Vorschriften zu Recyclingmaterialanteilen in Europa und Nordamerika | +1.4% | Europa, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu dezentralem Vor-Ort-Compoundieren in Batteriewerken für Elektrofahrzeuge | +0.8% | Asien-Pazifik als Kern, Ausweitung auf Europa | Mittelfristig (2–4 Jahre) |

| Entstehung KI-gesteuerter vorausschauender Wartung zur Senkung der Gesamtbetriebskosten | +0.5% | Global, frühe Einführung in Nordamerika und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Nachfrage nach leichten, recycelbaren Verpackungen

Markeninhaber streben bis 2030 einen Recyclingmaterialanteil von 30 %–65 % gemäß dem neuen europäischen Recht an, was Film- und Thermoformverarbeiter zwingt, Doppelschneckenlinien mit Hochleistungsschmelzefiltern nachzurüsten, die Etikettenkleber, Tinte und Lebensmittelrückstände entfernen können, ohne Polymerketten zu schädigen.[1]Europäische Kommission, "Verordnung (EU) 2025/40 über Verpackungen und Verpackungsabfälle," ec.europa.eu Japans Ministerium für Wirtschaft, Handel und Industrie hat 30 Milliarden JPY (199,5 Millionen USD) für die Recyclinginfrastruktur bereitgestellt und damit Investitionskapital für Planetwalzenextruder freigesetzt, die geschlossene Kreislaufabfälle aus der Automobil- und Elektronikindustrie verarbeiten.[2]Ministerium für Wirtschaft, Handel und Industrie, "Zuweisung von Mitteln für die Kreislaufwirtschaft für das Haushaltsjahr 2025," meti.go.jp Verarbeiter, die diese Linien einsetzen, reduzieren das Gewicht der fertigen Verpackung um bis zu 50 % und senken so die Frachtemmissionen, während sie die Barriereleistung aufrechterhalten. Die Notwendigkeit, kostspielige Filtrationsanlagen zu amortisieren, belastet die Margen, doch Doppelschneckenkonstruktionen mit selbstreinigenden Elementen verkürzen die Reinigungszeit und erhalten den Durchsatz, was die Aufschläge für recyceltes Harz teilweise ausgleicht. Da immer mehr Markeninhaber Lieferantenscorecards einsetzen, die an die Recyclingfähigkeit geknüpft sind, trägt der Nachfrageanstieg einen Beitrag von 1,2 Prozentpunkten zur globalen CAGR bei.

Rasche Einführung von Doppelschneckenextrudern bei der Compoundierung von Polymeren in medizinischer Qualität

Hersteller von orthopädischen Implantaten wechseln von Chargenmischern zur kontinuierlichen Doppelschneckenextrusion, da die Rückverfolgbarkeitsklauseln von ASTM F648 und ISO 13485 eine konsistente Molekulargewichtsverteilung und elektronische Datenerfassung erfordern.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Anerkennung von Konsensstandards für Medizinprodukte – ASTM F648," fda.gov Die Medizinprodukteverordnung der Europäischen Union 2017/745 verpflichtet Verarbeiter darüber hinaus, jeden Temperatursollwert und jeden Schneckendrehmomentwert zu protokollieren, was Bestellungen für Extruder mit Nah-Infrarot-Spektroskopie in der Linie und automatisierten Qualitäts-Dashboards beschleunigt. Digitale Zwillingssimulationen japanischer und deutscher Lieferanten helfen Ingenieuren, Schneckenkonfigurationen zu validieren, ohne medizinisches Harz zu verbrauchen, was Tausende von Dollar pro Qualifizierungslauf einspart. Endverbraucher aus dem Bereich Medizin und Gesundheitswesen, die mit einer CAGR von 8,19 % wachsen, wählen daher mittelgroße gleichläufige Schnecken, die schnelle Rezepturwechsel mit weniger als 0,5 % Restverschmutzung ermöglichen. Der kumulative Nutzen fügt dem gesamten Marktwachstum 0,9 Prozentpunkte hinzu.

Wachstum bei Filamentproduktionslinien für die additive Fertigung

Ingenieure aus der Luft- und Raumfahrt sowie der Chirurgieinstrumentenbranche extrudieren nun Polyetheretherketon, Flüssigkristallpolymer und kohlefaserverstärktes Polyamid zu 1,75-mm-Filamenten mit einer Durchmessergenauigkeit von ±0,02 mm, was kompakte Doppelschneckeneinheiten erfordert, die Zylindertemperaturen von 450 °C erreichen. Tischplatten-Planetwalzenkonstruktionen bieten eine fünf- bis zehnmal größere Wärmeübertragungsfläche als gleichwertige Schneckendurchmesser, was eine schonende Verarbeitung wärmeempfindlicher Spezialpolymere ermöglicht. Forschungslabore schätzen austauschbare Schnecken, die Kleinserienversuche unter 25 kg ohne Einbußen bei der Dispersionsqualität ermöglichen, und cloudbasierte Drehmomentüberwachung sagt Verschleiß vor einem katastrophalen Ausfall voraus und reduziert unerwartete Ausfallzeiten. Da die Filamentnachfrage sich vom Prototyping auf die Kleinserienfertigung ausweitet, sichern sich Maschinenzulieferer, die Einheiten mit 5–50 kg/h verkaufen, neue wiederkehrende Einnahmequellen von Universitäten, Auftragsfertigern und Wartungsdepots. Diese aufkommende Kundenbasis trägt einen Anstieg von 0,6 Prozentpunkten zur prognostizierten CAGR bei.

Regulatorischer Druck für Vorschriften zu Recyclingmaterialanteilen in Europa und Nordamerika

Programme zur erweiterten Herstellerverantwortung in Frankreich, Deutschland und Kalifornien bestrafen Verpackungen mit unzureichendem Recyclingmaterialanteil und verlagern Investitionskapital sofort in Richtung Doppelschneckenlinien, die Post-Consumer-Flocken auf flüchtige Gehalte von bis zu 50 ppm entgasen können. Dieselben Gesetze verbieten ausgewählte fluorierte Additive und zwingen Formulierer, alternative Gleitmittel zu entwickeln, die engere Verarbeitungsfenster tolerieren – eine Änderung, die Extruder mit eng zonierter Heizsystemen begünstigt. Große Verarbeiter sichern sich gegen regulatorische Risiken ab, indem sie Mehrfacheinzugsextruder in Auftrag geben, die zwischen Jungfern- und Recyclingharzsströmen wechseln können, ohne langwierige Schneckenwechsel, während Flasche-zu-Flasche-PET-Recycler schlüsselfertige Systeme einsetzen, die optische Sortierung, Wäsche und Compoundierung für einen Durchsatz von 2.000 kg/h integrieren. Da ähnliche Vorschriften in Kanada und mehreren US-Bundesstaaten vorgeschlagen werden, erzeugt der regulatorische Rückenwind mit 1,4 Prozentpunkten den höchsten einzelnen CAGR-Anstieg.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und lange Amortisationszeiträume für Mehrkomponenten-Compoundiermaschinen | -0.7% | Global, besonders ausgeprägt in Südamerika, dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenengpässe bei Spezialschneckenzylinderlegierungen | -0.5% | Global, mit engster Versorgung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Volatilität der Polymerrohmaterialpreise | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke beim Betrieb von Industrie-4.0-fähigen Linien | -0.4% | Asien-Pazifik, Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszeiträume für Mehrkomponenten-Compoundiermaschinen

Vollautomatische Doppelschneckenlinien mit gravimetrischen Dosiergeräten, seitlichen Einzugsöffnungen und Stranggranulierern kosten zwischen 1,5 Millionen und 3,5 Millionen USD – ein Betrag, der Verarbeiter mit EBITDA-Margen unter 7 % belastet. In Brasilien, der Türkei und Südafrika stufen Geschäftsbanken das Kunststoffcompoundieren als reif und risikoreich ein und verlangen Sicherheiten, die kleinere Verarbeiter selten besitzen, was die Projektfinanzierungswarteschlange weiter verlängert. Einige westliche Lieferanten erproben nun Maschinen-als-Dienstleistung-Verträge, die Maschinen, Wartung und Analysen gegen eine monatliche Gebühr bündeln, doch die Akzeptanz außerhalb Nordamerikas und Westeuropas bleibt unter 5 % der Neuinstallationen. Ohne konzessionäre Kredite verlängern Verarbeiter die Lebensdauer von Einschneckenmaschinen und schieben Upgrades auf, selbst wenn Energieeinsparungen 15 % übersteigen könnten. Die daraus resultierende Unterinvestition zieht 0,7 Prozentpunkte von der erwarteten globalen CAGR ab.

Lieferkettenengpässe bei Spezialschneckenzylinderlegierungen

Verschleißfeste bimetallische Zylinder erfordern Kobalt und Nickel – Metalle, die geopolitischen Versorgungsschocks und Exportbeschränkungen unterliegen, was Legierungsaufschläge in die Höhe treibt und Lieferzeiten auf über neun Monate verlängert. Europäische und nordamerikanische Hersteller stoßen an Kapazitätsgrenzen bei Nitrierungsbeschichtungsöfen und müssen Medizin- und Luft- und Raumfahrtaufträge gegenüber Standardlinien priorisieren, was Terminierungskonflikte für mittelgroße Compoundierer schafft. Asiatische Legierungsproduzenten skalieren ihre Produktion, doch grenzüberschreitende Logistikverzögerungen und strenge Requalifizierungsprotokolle verhindern eine schnelle Substitution. Verarbeiter reagieren mit der Bevorratung von Ersatzschnecken, was Betriebskapital bindet, das für Linienerweiterungen oder Software für digitale Zwillinge verwendet werden könnte. Der anhaltende Mangel kürzt weitere 0,5 Prozentpunkte von der globalen CAGR.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Doppelschneckenführerschaft sieht sich mit Planetwalzendynamik konfrontiert

Doppelschneckenextruder beherrschten im Jahr 2025 einen Anteil von 46,37 % und unterstreichen damit ihre Vielseitigkeit bei Standardmischungen, technischen Kunststoffen und reaktiver Extrusion in allen wichtigen Regionen des Marktes für Kunststoffcompoundiermaschinen. Gegenläufige Versionen dominieren die PVC-Rohr- und Profilextrusion, während gleichläufige Modelle hochgefüllte Masterbatches, Entgasung und Compounds in medizinischer Qualität verarbeiten, die strenge Rückverfolgbarkeitsregeln erfüllen müssen. Die Planetwalzentechnologie ist mit einer CAGR von 7,23 % bis 2031 die am schnellsten wachsende Nische, da Spezialpolymerproduzenten scherungsarme Umgebungen benötigen, die thermischen Abbau und Farbverschiebungen verhindern. Modulare Walzenzylinder liefern fünf- bis zehnmal größere Oberflächen als Doppelschneckenäquivalente und gewährleisten enge Schmelztemperaturbänder selbst bei flammhemmenden oder leitfähigen Füllstoffen. Da Verarbeiter Bestandsanlagen nachrüsten, helfen Einzugsverbesserungsaufsätze und Zahnradpumpenmodule Doppelschnecken, ihre Relevanz zu erhalten, und sorgen für gesunde Auftragsbestände bei etablierten europäischen und japanischen Lieferanten.

Skalierbarkeit treibt die schrittweise Einführung von Planetwalzensystemen bei Auftragscompoundierern voran, die die Prozessäquivalenz von Pilot- bis zu Großserienläufen ohne wiederholte Validierungstests nachweisen müssen. Betreiber können die Zylinderlänge verlängern oder zusätzliche Walzenspindeln im Feld hinzufügen, um die installierte Kapazität an schwankende Kundennachfrage anzupassen und dabei die Verweilzeitverteilung zu erhalten. Einschneckenmaschinen bestehen derweil in der wenig komplexen Farbkonzentrat-Verdünnung, wo Preissensitivität die Mischleistung überwiegt, und sichern indirekt Serviceerlöse aus dem installierten Bestand. Das Nebeneinander von drei Kernmaschinentypen erhält daher eine mehrstufige Gerätehierarchie und verstärkt einen moderat konzentrierten Wettbewerb, der es regionalen Marktteilnehmern dennoch ermöglicht, preissensitive Aufträge zu gewinnen. Insgesamt halten unterschiedliche Maschinenpräferenzen das Wachstum über alle Durchsatzbänder hinweg ausgewogen und schützen den Markt für Kunststoffcompoundiermaschinen vor starken zyklischen Schwankungen.

Nach Anwendungstyp: Kunststoffsegment beherrscht das Volumen, während sich die Masterbatch-Spezialisierung beschleunigt

Kunststoffanwendungen generierten im Jahr 2025 einen Anteil von 39,69 % und sollen im Prognosezeitraum mit einer CAGR von 7,82 % wachsen, was sie zum größten einzelnen Nachfrageknoten im Markt für Kunststoffcompoundiermaschinen macht. Technische Harzformulierungen für leichte Automobilteile, flammhemmende Qualitäten für Unterhaltungselektronik und biobasierte Polyamide für Premium-Verpackungen erfordern alle Hochdrehmoment-Doppelschnecken mit fortschrittlichen Entgasungsabschnitten. Die Masterbatch-Produktion, ein wichtiges Teilsegment, stützt sich zunehmend auf gravimetrische Dosierung, um die Pigmentwärmegeschichte zu begrenzen und Delta-E-Farbabweichungen unter 0,5 zu garantieren und damit die Ästhetik der Markeninhaber zu schützen. Spezialpolymerlinien für Flüssigkristallpolymere oder Polyetheretherketon integrieren Inertgasspülung und segmentierte Schnecken mit minimalem Freivolumen, um oxidative Schäden bei langen Verweilzeiten zu verhindern. Lieferanten, die cloudverbundene Drehmomentsensoren und automatisierte Reinigungsprogramme bündeln, sichern sich häufig Serviceverträge, die über fünf Jahre 8 %–10 % des ursprünglichen Maschinenwerts ausmachen.

Bodenbelagsverbindungen mit mehr als 60 % Calciumcarbonatfüllstoff verwenden gegenläufige Doppelschnecken oder Planetwalzeneinheiten mit verchromten Auskleidungen, um abrasiven Verschleiß zu bewältigen und gleichzeitig den Durchsatz über 1.500 kg/h zu halten. Europäische Gebäudeeffizienzvorschriften stimulieren darüber hinaus die Nachfrage nach starren PVC-Fensterprofilen und Holz-Kunststoff-Verbunddecks und sichern stetige Geräteersatzzyklen. Kabelummantelung, Automobilclips unter der Motorhaube und 5G-Antennenverbinder stellen vielfältige, aber beständige Teilnischen dar, die den Gesamtumsatz vor starken Einbrüchen in einem einzelnen Endmarkt schützen. Die Breite der Anwendungen zwingt Maschinenbauer, umfangreiche Schneckenelementbibliotheken zu pflegen, was Eintrittsbarrieren für geistige Eigentumsrechte erhöht, die kostengünstige Nachahmer abschrecken. Da Verarbeiter Rezepturflexibilität und kurze Kampagnenzeiten anstreben, gewinnen Lieferanten, die weniger als 20 Minuten zwischen Farbwechseln garantieren können, Marktanteile im Markt für Kunststoffcompoundiermaschinen.

Nach Endverbraucherbranche: Verpackung dominiert, Medizin und Gesundheitswesen beschleunigen sich

Verpackung behielt im Jahr 2025 einen Marktanteil von 30,42 %, getragen von hohen Film-, Flaschen- und Thermoformschalen-Volumina, die kontinuierliche Upgrades erfordern, um recycelte Harzströme ohne Kapazitätsverlust zu verarbeiten. Doch Verarbeiter aus dem Bereich Medizin und Gesundheitswesen expandieren mit einer CAGR von 8,19 %, da die globale Alterung den Verbrauch von orthopädischen Implantaten und Chirurgieinstrumenten antreibt, die ISO-10993-Biokompatibilitätstests erfüllen müssen. Das Bauwesen zeigt in Asien-Pazifik und dem Nahen Osten neuen Schwung, wo das Wachstum der städtischen Infrastruktur die Nachfrage nach Polyvinylchlorid-Rohren und -Profilen antreibt und Doppelschneckenumrüstungen für hochgefüllte Formulierungen verstärkt.

Das Wachstum bei Automobilverbundwerkstoffen ist direkt mit der Elektrifizierung verbunden, da Polymer-Batteriegehäuse, Zellabstandshalter und Wärmemanagementpads schwerere Metallteile ersetzen. Anlagenmanager spezifizieren zunehmend Mehrfacheinzugs-Doppelschnecken, die zwischen flammhemmendem Polyamid, leitfähigem Polypropylen und recyclatreichem Polycarbonat wechseln können, ohne umfangreiche Schneckenumbauten, was Lagerbestände und Ausfallzeiten reduziert. Elektronikhersteller kaufen gleichzeitig Hochtemperatur-Planetwalzen- und Doppelschneckeneinheiten, die Flüssigkristallpolymerqualitäten für mmWave-Verbinder compoundieren und enge Dielektrizitätskonstanten mit mechanischer Stabilität verbinden. Chemieendverbraucher, meist werkseigene Forschungs- und Entwicklungslinien innerhalb von Harzproduzenten, bestellen kleinere Doppelschnecken mit mehreren seitlichen Einzugsöffnungen und Mikrodosiergeräten, die Nanofüllstoffe und reaktive Modifikatoren verarbeiten. Diese Fragmentierung über Nutzervertikalen hinweg stabilisiert die langfristige Nachfrage und gleicht den Markt für Kunststoffcompoundiermaschinen weiter aus.

Geografische Analyse

Asien-Pazifik generierte im Jahr 2025 einen Anteil von 40,43 %, und die Region ist bereit, bis 2031 mit einer CAGR von 7,79 % zu wachsen, da Chinas Durchdringung mit compoundiertem Harz auf 50 % des gesamten Kunststoffverbrauchs zusteuert. Chinesische Provinzen wie Jiangsu und Guangdong beherbergen Mehrlinien-Compoundiercluster, die von staatlichen Anreizen, der Verfügbarkeit von Massenharz und der Nähe zu Elektronik- und Automobilzentren profitieren. Japans Zuweisung von 30 Milliarden JPY (199,5 Millionen USD) aus dem Recyclingfonds beschleunigt den Ersatz veralteter Einschneckenextruder durch gleichläufige Modelle mit Doppelentlüftungszylindern für die Verarbeitung von recycelten Flocken. Indien und südostasiatische Länder nutzen zollneutrale Exportplattformen, um nachgelagerte Investitionen anzuziehen und die regionale Nachfrage nach mittelgroßen Extrudern zu steigern, die häufige Farbwechsel und moderate Recyclingharzzuladungen bewältigen können.

Europas Maschinenbestellungen folgen der Einführung der Verordnung (EU) 2025/40, die Schwellenwerte für Recyclingmaterialanteile von 30 %–65 % vorschreibt und ausgewählte fluorierte Additive in lebensmittelkontaktierten Verpackungen verbietet. Deutschland und Italien bleiben Maschinenbau-Hochburgen, die Planetwalzen- und Hochdrehmoment-Doppelschneckeneinheiten weltweit exportieren, während Frankreich, Spanien und die Niederlande Doppelschneckenumrüstungen mit fortschrittlichen Schmelzfiltrationssystemen priorisieren. Das Vereinigte Königreich profitiert vorübergehend von niedrigeren Compliance-Kosten aufgrund aufgeschobener Gebühren für die erweiterte Herstellerverantwortung, was inländischen Verarbeitern ein temporäres Investitionsfenster verschafft, bevor eine Angleichung an kontinentale Standards erfolgt. Osteuropäische Verarbeiter rüsten schrittweise auf und balancieren eurodenominierte Gerätekosten gegen inländische Harzpreisvolatilität und knappes Arbeitskräfteangebot.

Nordamerika profitiert von reichlich vorhandenen ethanbasierten Rohstoffen und einer eng integrierten petrochemischen Kette, doch häufige Unwetterstörungen an der Golfküste und höhere Gewalt-Ereignisse erzeugen Unsicherheit in der Harzversorgung. US-amerikanische Compoundierer sichern sich gegen Risiken ab, indem sie Kapazitäten über Korridore im Mittleren Westen und Südosten verteilen, was Bestellungen für modulare Doppelschnecken antreibt, die bei Bedarf verlagert werden können. Kanadische und mexikanische Werke – verankert durch den USMCA-Handelsschutz – kaufen mittelgroße Systeme, um Automobilzulieferer zu bedienen, die schnelle Farbwechsel und Rückverfolgbarkeit fordern. Südamerika, der Nahe Osten und Afrika bleiben zusammen kleinere Märkte, die durch hohe Kreditkosten und Währungsvolatilität eingeschränkt sind, obwohl die brasilianische Nachfrage nach Agrarfolien, die saudische nachgelagerte Diversifizierung und südafrikanische Automobilkomponentenprojekte lokalisierte Hotspots schaffen, die kostengünstigere chinesische Doppelschneckenpakete begünstigen. Insgesamt hilft die geografische Diversifizierung, Gesamtmarktumsatzschwankungen zu glätten und stärkt einen stetigen mittelfristigen Wachstumspfad für den Markt für Kunststoffcompoundiermaschinen.

Wettbewerbslandschaft

Europäische, japanische und nordamerikanische Originalgerätehersteller erfassen etwa 60 %–70 % des globalen Umsatzes und untermauern ein moderates Konzentrationsniveau, das dennoch Raum für regionale Herausforderer lässt. Coperion, KraussMaffei und Leistritz nutzen proprietäre Schneckenelementbibliotheken, globale Servicezentren und jahrzehntelange Validierungsdaten, um hochmargige Medizin- und Spezialpolymernischen zu dominieren, in denen Änderungskontrolldokumentation die Wechselbarrieren erhöht. Kobe Steel und The Japan Steel Works konzentrieren sich auf Kunden in Asien-Pazifik, die großdurchmessrige gleichläufige Doppelschnecken benötigen, die für glasfaserverstärkte Automobilteile optimiert sind, ergänzt durch KI-gesteuerte Suiten zur vorausschauenden Wartung, die Reduzierungen ungeplanter Ausfallzeiten von 15 %–20 % versprechen.

Nordson und Bühler differenzieren sich durch nachgelagerte Ausrüstung wie Zahnradpumpen und integrierte PET-Recycler und bündeln Extrusion, Wäsche, Schmelzefiltration und Granulierung in schlüsselfertigen Paketen, die Projektlaufzeiten für Verarbeiter verkürzen, die strenge Recyclingmaterialvorschriften einhalten müssen. Chinesische Hersteller wie Useon und Nanjing Giant bieten Doppelschneckensysteme zu Preisen an, die 30 %–40 % unter europäischen Benchmarks liegen, und gewinnen preissensitive Standardanwendungen, während indische Unternehmen wie Welset Plast Extrusions inländische Aufträge durch lokalisierte Ersatzteillogistik gewinnen. Zertifizierungshürden – ISO 13485 für medizinische Maschinen, CE-Sicherheitskennzeichnung für europäische Verkäufe und UL-Zulassung für nordamerikanische Installationen – dämpfen die Durchdringung kostengünstiger Anbieter in regulierten Segmenten.

Eine dritte Wettbewerbsebene entsteht rund um dezentralisierte Compoundierlösungen für Batteriewerke von Elektrofahrzeugen und Filamentproduzenten für die additive Fertigung. Lieferanten vermarkten nun kompakte, auf Kufen montierte Doppelschnecken mit Durchsätzen unter 150 kg/h, die in Batteriemontagehallen passen und eine Echtzeit-Compoundierung von Polypropylengehäusen mit flammhemmenden Füllstoffen ermöglichen. Modulare Tischplattenextruder für Forschungseinrichtungen integrieren Plug-and-Play-Zylinderabschnitte, Touchscreen-Rezeptabruf und Cloud-Datenexport und schaffen neue wiederkehrende Servicemöglichkeiten. In den nächsten fünf Jahren werden Hersteller, die digitale Zwillingsmodellierung, Ferndiagnosepakete und Leasingverträge anbieten, voraussichtlich Wettbewerber übertreffen, die ausschließlich auf konventionelle Hardwareverkäufe setzen, und die Wettbewerbslandschaft des Marktes für Kunststoffcompoundiermaschinen weiter segmentieren.

Marktführer im Bereich Kunststoffcompoundiermaschinen

Coperion GmbH

CPM Extricom Extrusion GmbH

Farrel Corporation

Kobe Steel, Ltd.

ICMA San Giorgio S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Kobe Steel schloss die Werksabnahmeprüfung eines 96-mm-Doppelschneckenextruders mit KI-basierter Schneckenkonfigurationsempfehlungssoftware für einen indonesischen Automobilcompoundierer ab und markierte damit die erste kommerzielle Inbetriebnahme des Systems außerhalb Japans.

- Oktober 2025: Coperion stellte auf der K 2025 den modularen Doppelschneckenextruder ZSK Mc18 vor und integrierte eine Einzugsverbesserungstechnologie, die den Durchsatz um 15 %–20 % steigert, ohne den Zylinderdurchmesser zu vergrößern.

- Oktober 2025: Nordson stellte BKG-blueflux-Zahnradpumpen vor, die eine um 50 % geringere Schmelzedruckschwankung bei nachgerüsteten Doppelschnecken- und Einschneckenlinien liefern.

- Oktober 2025: Bühler brachte das Polytrack-Flasche-zu-Flasche-PET-Recyclingsystem auf den Markt, das optische Sortierung, Wäsche und Doppelschneckencompoundierung bei einer Kapazität von 2.000 kg/h integriert.

Berichtsumfang des globalen Marktes für Kunststoffcompoundiermaschinen

Die Studie zum Markt für Kunststoffcompoundiermaschinen umfasst eine eingehende Analyse von Geräten, die zum Mischen von Polymeren mit Additiven, Füllstoffen und Farbmitteln zur Herstellung maßgeschneiderter Kunststoffverbindungen verwendet werden.

Der Bericht über den Markt für Kunststoffcompoundiermaschinen ist segmentiert nach Maschinentyp (Einschnecke, Doppelschnecke, Planetwalze und andere Maschinentypen), Anwendungstyp (Kunststoffe, Masterbatch-Produktion, Spezialpolymere, Bodenbelagsverbindungen und andere Anwendungstypen), Endverbraucherbranche (Verpackung, Bau und Infrastruktur, Medizin und Gesundheitswesen, Automobil, Elektronik, Chemie und andere Endverbraucherbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einschnecke | |

| Doppelschnecke | Gleichläufige Doppelschnecke |

| Gegenläufige Doppelschnecke | |

| Planetwalze | |

| Andere Maschinentypen |

| Kunststoffe |

| Masterbatch-Produktion |

| Spezialpolymere |

| Bodenbelagsverbindungen |

| Andere Anwendungstypen |

| Verpackung |

| Bau und Infrastruktur |

| Medizin und Gesundheitswesen |

| Automobil |

| Elektronik |

| Chemie |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Maschinentyp | Einschnecke | ||

| Doppelschnecke | Gleichläufige Doppelschnecke | ||

| Gegenläufige Doppelschnecke | |||

| Planetwalze | |||

| Andere Maschinentypen | |||

| Nach Anwendungstyp | Kunststoffe | ||

| Masterbatch-Produktion | |||

| Spezialpolymere | |||

| Bodenbelagsverbindungen | |||

| Andere Anwendungstypen | |||

| Nach Endverbraucherbranche | Verpackung | ||

| Bau und Infrastruktur | |||

| Medizin und Gesundheitswesen | |||

| Automobil | |||

| Elektronik | |||

| Chemie | |||

| Andere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz werden Lieferanten von Kunststoffcompoundiermaschinen bis 2031 erzielen?

Der kombinierte Umsatz wird voraussichtlich 13,09 Milliarden USD erreichen und von 2026 bis 2031 mit einer CAGR von 6,73 % wachsen.

Welcher Maschinentyp führt bei den aktuellen Installationen?

Doppelschneckenextruder halten aufgrund ihrer unübertroffenen Mischvielseitigkeit 46,37 % des globalen Umsatzes im Jahr 2025.

Welcher Endverbrauchersektor expandiert am schnellsten?

Verarbeiter aus dem Bereich Medizin und Gesundheitswesen verzeichnen eine CAGR von 8,19 %, da Regulierungsbehörden validierte, rückverfolgbare Verbindungen fordern.

Warum ist Asien-Pazifik der größte regionale Käufer?

Chinas Verlagerung hin zu modifizierten Kunststoffen und Japans Recyclinganreize treiben eine regionale CAGR von 7,79 % an.

Welcher Hauptfaktor hält kleine Verarbeiter von Upgrades ab?

Hohe Investitionskosten und Amortisationszeiträume von vier bis sechs Jahren schrecken von Investitionen in Mehrkomponenten-Doppelschneckenlinien ab.

Seite zuletzt aktualisiert am: