Marktgröße und Marktanteil der 3D-Drucktechnologie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

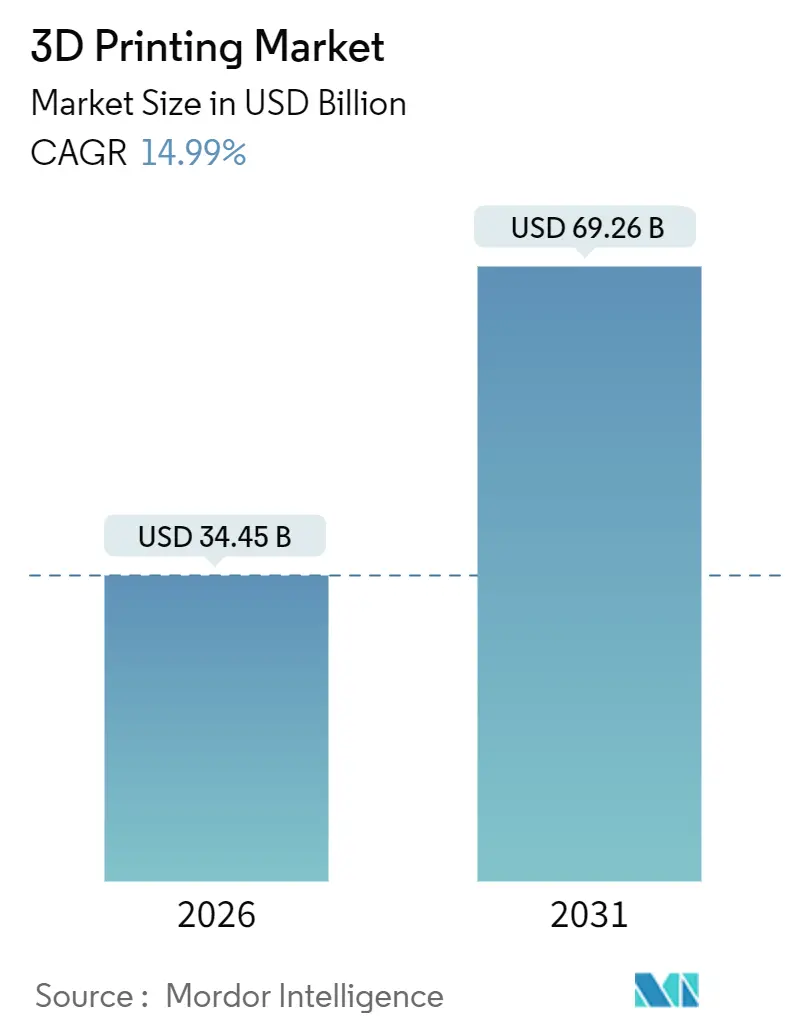

| Marktgröße (2026) | 34.45 Milliarden US-Dollar |

| Marktgröße (2031) | 69.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.99% CAGR |

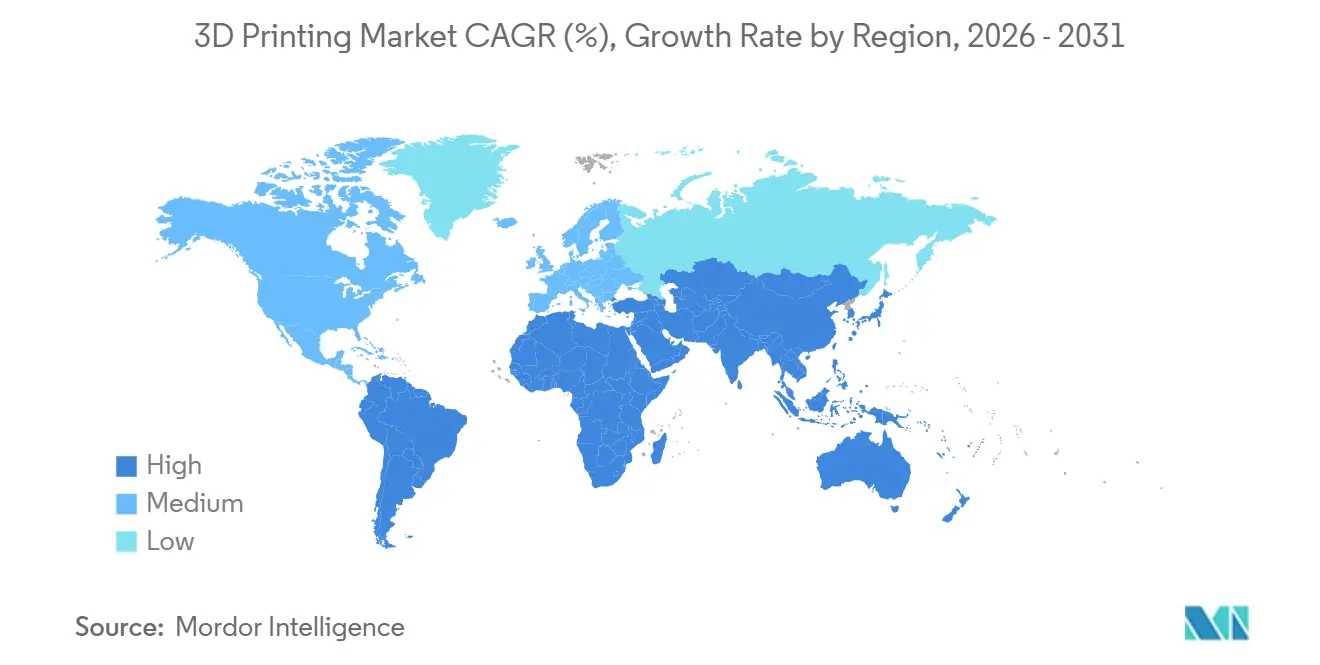

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

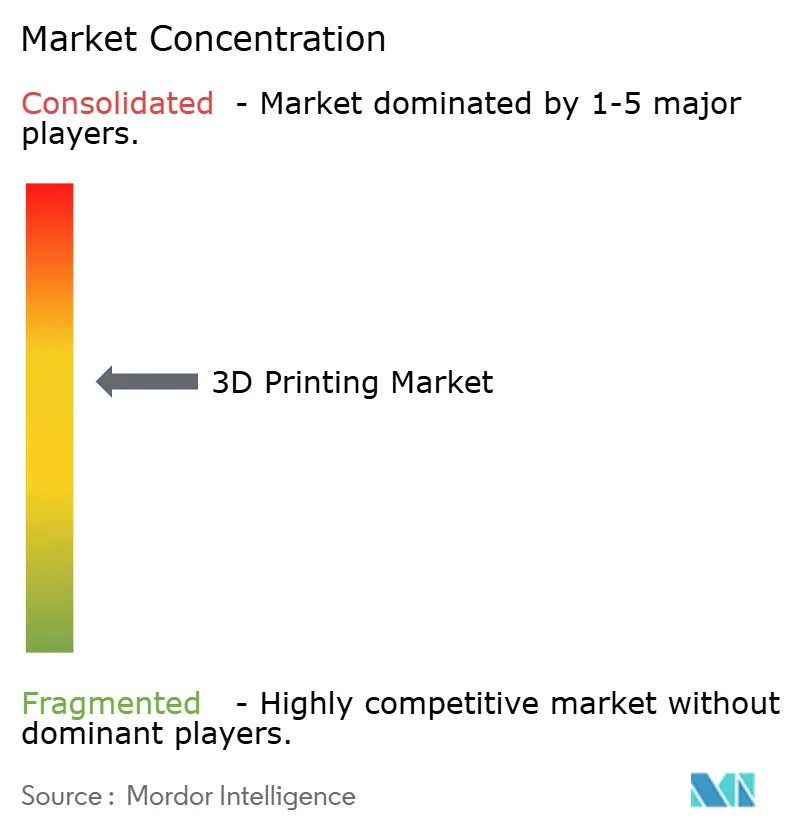

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der 3D-Drucktechnologie von Mordor Intelligence

Die Marktgröße der 3D-Drucktechnologie wird im Jahr 2026 auf 34,45 Milliarden USD geschätzt und soll bis 2031 einen Wert von 69,26 Milliarden USD erreichen, bei einer CAGR von 14,99 %. Dies unterstreicht den breiten Übergang von der Prototypenentwicklung hin zur Serienproduktion zertifizierter Endverwendungsteile. Hardware behält eine dominierende Stellung, da Metallpulverbettfusion und großformatige Polymersysteme nach wie vor den Großteil der Produktionsbudgets ausmachen; Dienstleistungen expandieren jedoch schneller, da Unternehmen externe Kapazitäten für Nachbearbeitung, regulatorische Dokumentation und Design-für-additive-Fertigung-Kompetenzen suchen. Nordamerika verfügt über einen Vorteil als Vorreiter durch bundesstaatlich geförderte Manufacturing-USA-Institute und Flugqualifizierungsprogramme des Verteidigungsministeriums, während der asiatisch-pazifische Raum aufgrund chinesischer Industriesubventionen und indischer Anreize für Medizinprodukte aufholt. Die Technologieführerschaft liegt bei der Pulverbettfusion für dichte Metallteile, doch das Binderstrahlen erschließt sich nun eine Hochvolumennische in Automobilaufträgen, bei denen die geometrische Komplexität moderat ist. Die Materialnachfrage verlagert sich allmählich in Richtung Titan-, Nickel- und Aluminiumlegierungen, da Kunden aus der Luft- und Raumfahrt sowie der Automobilindustrie Gewichtsreduzierungen, Kraftstoffeinsparungen und Lieferkettenresilienz erschließen, die die Premiumkosten für Pulver rechtfertigen.

Wichtigste Erkenntnisse des Berichts

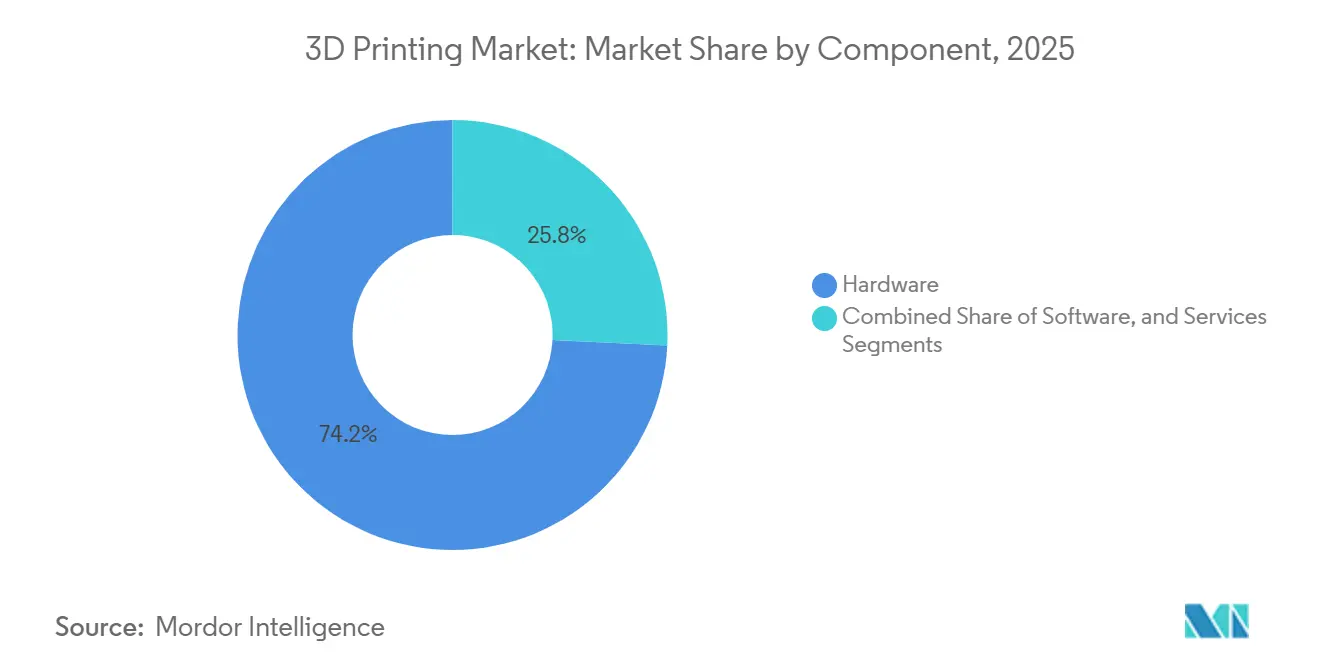

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 74,22 % auf Hardware im Markt für 3D-Drucktechnologie, während Dienstleistungen bis 2031 voraussichtlich die schnellste CAGR von 16,22 % verzeichnen werden.

- Nach Druckertyp dominierten Industriesysteme im Jahr 2025 mit einem Umsatzanteil von 64,56 %, während Desktop-Geräte aufgrund steigender Akzeptanz in Bildungseinrichtungen und bei kleinen und mittleren Unternehmen voraussichtlich eine CAGR von 15,56 % erzielen werden.

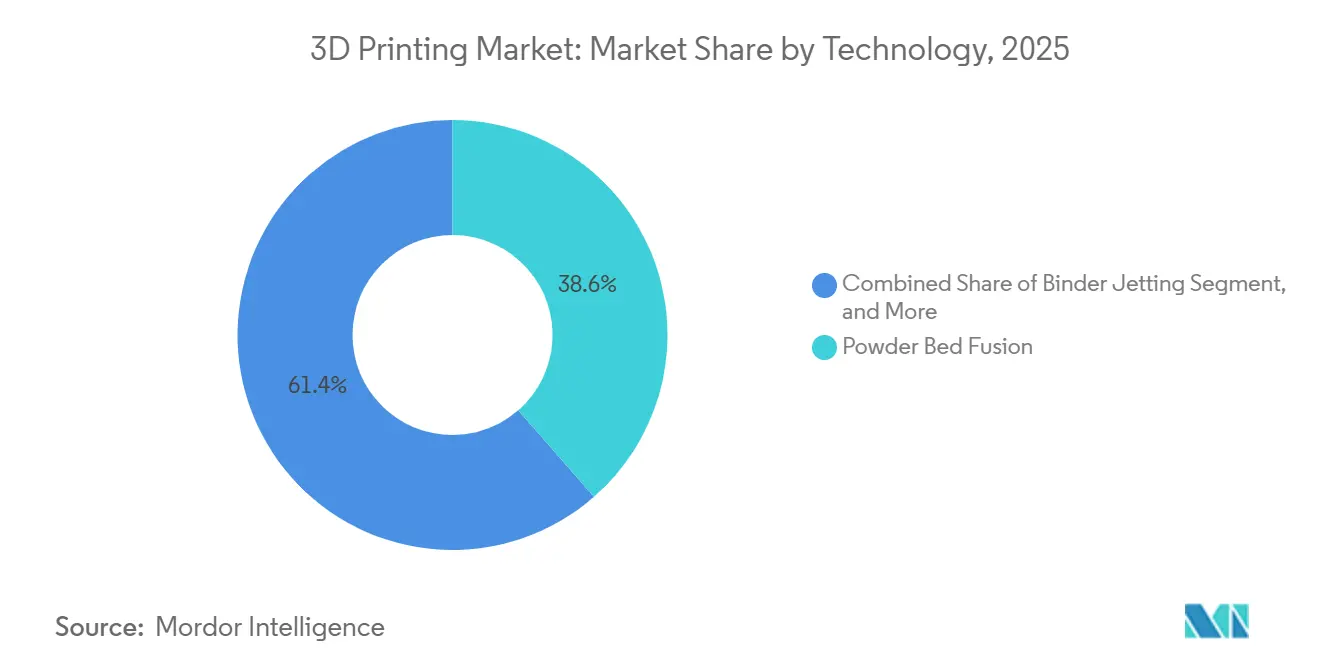

- Nach Technologie führte die Pulverbettfusion im Jahr 2025 mit einem Anteil von 38,56 %; das Binderstrahlen soll bis 2031 die höchste CAGR von 15,28 % verzeichnen.

- Nach Material beherrschten Polymere im Jahr 2025 mit 44,88 % die Marktgröße der 3D-Drucktechnologie, während Metalle und Legierungen voraussichtlich mit einer CAGR von 16,82 % wachsen werden, da mehr Luft- und Raumfahrtprogramme Titan- und Nickelsuperlegierungen zertifizieren.

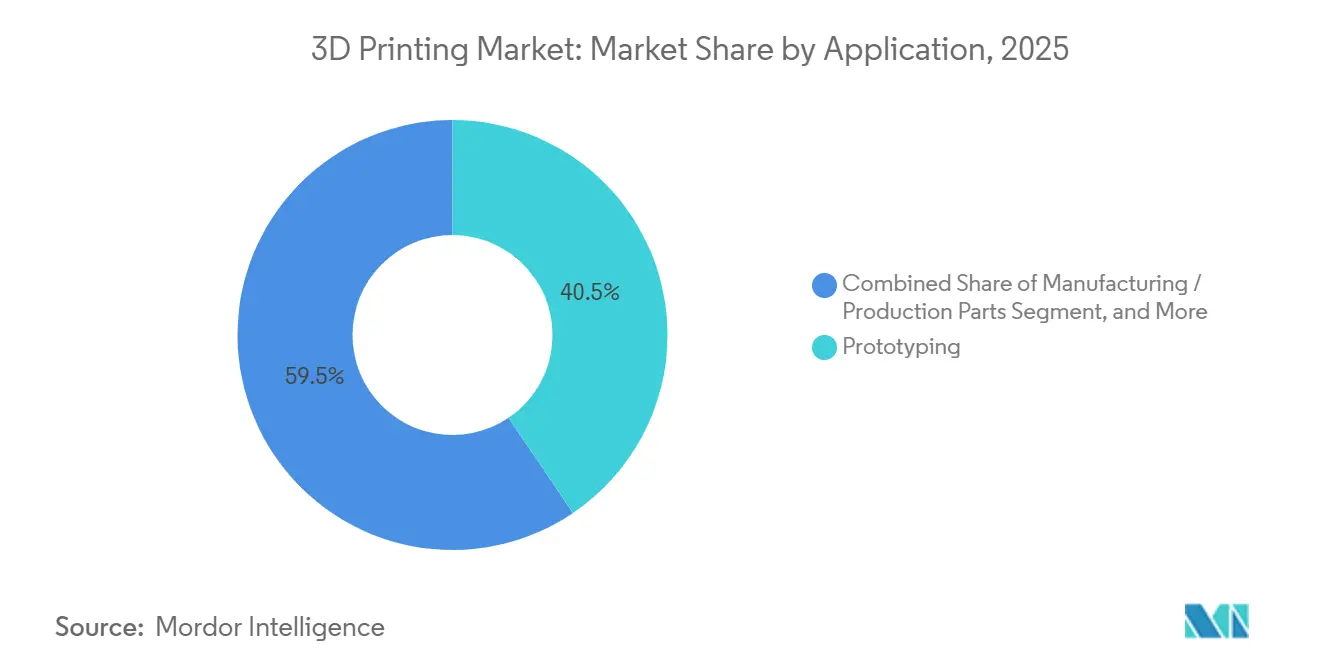

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 40,52 % auf die Prototypenentwicklung; Fertigungs- und Produktionsteile sollen bis 2031 mit einer CAGR von 16,46 % wachsen.

- Nach Endverbraucher hielt die Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 den größten Anteil von 29,64 %, während das Gesundheitswesen und die Dentalbranche voraussichtlich mit einer CAGR von 15,02 % wachsen werden, angesichts der zunehmenden Nutzung patientenspezifischer Implantate.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,72 %, doch der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten CAGR von 16,54 % bis 2031, gestützt durch robuste politische Unterstützung in China und Indien.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für 3D-Drucktechnologie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderte Hubs für additive Fertigung | +2.4% | Nordamerika, Ausstrahlungseffekte auf Europa | Mittelfristig (2–4 Jahre) |

| Steigende Metall-AM-Nachfrage für Luft- und Raumfahrt-Ersatzteile auf Abruf | +2.8% | Luft- und Raumfahrtcluster in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Chinas Ausrüstungssubventionen im Rahmen von „Made in China 2025” | +2.1% | China, Exportauswirkungen auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nachfrage nach patientenspezifischen orthopädischen Implantaten | +1.3% | Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Leichtbau-Gitterwärmetauscher im Energiesektor | +1.1% | Naher Osten (GCC), globaler Energiesektor | Langfristig (≥ 4 Jahre) |

| Bedarf an Schnellwerkzeugen für Elektrofahrzeugplattformen | +2.6% | Global, konzentriert in Nordamerika, Europa und China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderte Hubs für additive Fertigung

Bundesstaatliche Programme haben seit der Erweiterung im Jahr 2024 80 Millionen USD in America Makes investiert und stellen gemeinsam genutzte Maschinen, Pulvercharakterisierungslabore und Rahmenbedingungen für geistiges Eigentum bereit, die die Qualifizierungskosten pro Projekt für kleine und mittlere Unternehmen um bis zu 30 % senken.[1]Nationales Institut für Standards und Technologie, "Erweiterung des Manufacturing-USA-Netzwerks," nist.gov Das Office of Naval Research stellte 2025 zusätzliche 45 Millionen USD für bordeigene Metallsysteme bereit, die darauf abzielen, den Ersatzteilbestand auf eingesetzten Schiffen zu halbieren. Der Schwung verstärkte sich, als der CHIPS and Science Act 200 Millionen USD für fortschrittliche Fertigung bereitstellte, wobei additive Verfahren für Halbleiterwerkzeuge ausdrücklich eingeschlossen wurden. Diese Investitionen verschaffen US-amerikanischen Maschinenherstellern ein internes Testfeld zur Verfeinerung der Mehrlaserkoordination, der geschlossenen Schmelzbadüberwachung und der KI-gestützten Qualitätsanalytik. Sie verkürzen auch den Weg von der Forschung und Entwicklung zur Serienproduktion, da Endnutzer, Regulierungsbehörden und Maschinen-OEMs innerhalb der Hubs zusammenarbeiten und so eine frühzeitige, iterative Rückmeldung zu Auslegungsgrenzwerten und statistischer Prozesskontrolle gewährleisten.

Steigende Akzeptanz von Metall-AM für Luft- und Raumfahrt-Ersatzteile auf Abruf in Europa

Materialise erhielt 2025 die EN-9100-Zertifizierung für seinen belgischen Pulverbettfusion-Campus und ermöglichte damit die direkte Lieferung von Titan- und Inconel-Halterungen an Airbus und Safran gemäß den strengen Qualitätsmanagementsanforderungen der Luft- und Raumfahrt. Das Zertifizierungsmemorandum CM-S-008 der Europäischen Agentur für Flugsicherheit verkürzte die durchschnittliche Genehmigungszeit für nicht rotierende Teile von 5 Jahren auf 2,5 Jahre und beseitigte damit eine der hartnäckigsten Hürden für die Produktionsskalierung.[2]Europäische Agentur für Flugsicherheit, "Zertifizierungsmemorandum CM-S-008," easa.europa.eu Airbus produzierte daraufhin im Jahr 2025 30.000 Metallkanäle und -halterungen mittels additiver Verfahren, verkürzte 12-monatige Schmiedelieferzeiten und reduzierte die Teilemasse um 30 %. Rolls-Royce erweiterte die Technologiegrenze, indem es Titanaluminid-Turbinenschaufeln, die mittels gerichteter Energiedeposition gedruckt wurden, für seinen UltraFan-Demonstrator qualifizierte – das erste rotierende Triebwerksbauteil, das eine Flugfreigabe erhielt. Airlines, die auf verteilte digitale Bestände umstellen, halten nun kleinere physische Lagerbestände an regionalen MRO-Standorten vor und setzen 20–25 % Betriebskapital frei, ohne die Betriebszuverlässigkeit zu beeinträchtigen.

Chinas Subventionen für industrielle 3D-Druckausrüstung im Rahmen von „Made in China 2025”

Das Nationale Innovationszentrum für additive Fertigung in Xi'an wurde 2024 mit staatlicher Unterstützung von 1,2 Milliarden CNY (168 Millionen USD) eröffnet und koordiniert die Pulverforschung an 15 Universitäten und 40 Unternehmen. Steuererstattungen von bis zu 25 % auf inländische Pulverbettfusionsmaschinen, kombiniert mit zinsgünstigen Exportkrediten der China Development Bank, halfen Farsoon Technologies und Bright Laser Technologies dabei, bis 2025 etwa 60 % der chinesischen Installationen zu übernehmen. Wettbewerbsfähige Preisgestaltung, lokalisierte Servicenetzwerke und staatliche Beschaffungspräferenzen erschweren es ausländischen OEMs, ihren Marktanteil auszubauen. Beschleunigte Abschreibungsregelungen ermutigen chinesische Tier-1-Automobilzulieferer zudem, Binderstrahlsysteme einzusetzen, die sowohl inländische als auch südostasiatische Fabriken beliefern, und schaffen so ein sich selbst verstärkendes Ökosystem für lokal bezogene Pulver und Ersatzteile.

Wachsende Nachfrage nach patientenspezifischen orthopädischen Implantaten in Indien

Stratasys eröffnete 2024 ein klinisches Anwendungszentrum in Neu-Delhi in Zusammenarbeit mit dem All India Institute of Medical Sciences, um Titanwirbelsäulenkäfige auf Basis präoperativer CT-Scans zu drucken. Indiens produktionsgebundenes Anreizprogramm stellte 3.420 Crore INR (410 Millionen USD) für Gerätehersteller bereit, die additive Fertigung einsetzen, und senkte damit die Kapitalkosten für Pulverbettfusions- und Nachbearbeitungslinien effektiv um 15 %. Der CDSCO-Leitlinienentwurf 2025 befreite patientenspezifische Implantate von vollständigen klinischen Studien, sofern die Designs innerhalb eines genehmigten Rahmens liegen, und verkürzte die Markteinführungszeit um 12 Monate. Infolgedessen haben Zimmer Biomet und Stryker lokale Fertigungskapazitäten aufgebaut, um Indiens geschätzten 1,2 Millionen Gelenkersatzoperationen pro Jahr zu bedienen, während Chirurgen von 20–30 % kürzeren Eingriffen dank perfekt passender Hüftpfannenschalen berichten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Zertifizierungsengpässe bei flugsicherheitskritischen Teilen | -1.8% | Luft- und Raumfahrtzentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatilität bei den Preisen für Hochleistungsmetallpulver | -1.4% | Global, besonders ausgeprägt in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenztes druckbares Materialspektrum für lebensmittelkontaktrelevante Anwendungen | -0.6% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken zwischen AM-Software und bestehenden PLM-Suiten | -0.9% | Global, konzentriert in Großunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Zertifizierungsengpässe bei flugsicherheitskritischen Teilen

Der FAA Advisory Circular 20-67 verpflichtet jede Teilenummer, 30–50 statistisch kontrollierte Fertigungsläufe vor der Genehmigung zu durchlaufen, was die Qualifizierungskosten weit über 1 Million USD pro Bauteil treibt und den Markteintritt um bis zu zwei Jahre verzögert. Die Europäische Agentur für Flugsicherheit fügt ein 10-jähriges Rückverfolgbarkeitsmandat für Pulverchargen und Prozessdaten hinzu, was kleine Zulieferer mit Speicher- und Cybersicherheitsanforderungen belastet. Boeings 787-Flotte zählt trotz Pilotprojekten seit 2020 immer noch weniger als 20 qualifizierte additive Teile, was die Bremswirkung auf eine breite Akzeptanz verdeutlicht. Das Fehlen harmonisierter globaler Standards zwingt zur doppelten oder dreifachen Qualifizierung für FAA, Europäische Agentur für Flugsicherheit und CAAC, was Redundanzkosten erhöht. Solange die Regulierungsbehörden keine statistischen Äquivalenzrahmen vereinheitlichen, wird die Serienproduktion sicherheitskritischer Hardware weiterhin eingeschränkt bleiben und die allgemeine Wachstumsdynamik des Marktes für 3D-Drucktechnologie dämpfen.

Volatilität bei den Preisen für Hochleistungsmetallpulver

Titanpulver Ti-6Al-4V schwankte im Jahr 2025 zwischen 65 und 95 USD pro kg, bedingt durch Versorgungsunterbrechungen bei der ukrainischen Titanschwammproduktion und knappe Kapazitäten in der Gasatomisierungsanlage. Inconel 718 stieg auf 180 USD pro kg, ein Anstieg von 35 % gegenüber 2024, da die Nachfrage aus der Luft- und Raumfahrt schneller erholte als die Atomisierer skalieren konnten. Obwohl die AP&C-Einheit von GE Additive Ende 2025 in Kanada eine Plasmaatomisierungslinie mit 5.000 Tonnen pro Jahr in Betrieb nahm, prognostizieren Analysten bis 2027 immer noch ein Defizit von 15–20 %. Die Wiederverwendung von Pulver mindert einige Kostenrisiken, doch die Sauerstoffaufnahme nach fünf bis sieben Zyklen zwingt Lieferanten dazu, mit frischem Ausgangsmaterial aufzufüllen, was sie erneut der Spotmarktvolatilität aussetzt. Die Unberechenbarkeit zwingt Auftragsfertiger dazu, in Angeboten Aufschläge von 20–25 % einzukalkulieren, was die Preisparität mit der subtraktiven Bearbeitung untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen wachsen schneller, da Outsourcing die Qualifikationslücke schließt

Der Dienstleistungsumsatz soll bis 2031 mit 16,22 % wachsen, während Hardware im Jahr 2025 einen Marktanteil von 74,22 % im Markt für 3D-Drucktechnologie hielt. Nachbearbeitungsschritte, insbesondere Wärmebehandlung, heißisostatisches Pressen und fünfachsige CNC-Endbearbeitung, machen 40–50 % der Kosten für Metallteile aus, was Unternehmen dazu veranlasst, auszulagern, anstatt in spezialisierte Öfen und Prüfvorrichtungen zu investieren. Beratungspakete, die Workshops zu generativem Design, regulatorische Beratung und Analysen von Fertigungsfehlern bündeln, finden bei Luft- und Raumfahrt-, Medizin- und Energie-OEMs Anklang, denen internes Know-how fehlt. Materialise verzeichnete 2025 ein Dienstleistungswachstum von 22 % gegenüber dem Vorjahr auf der Grundlage mehrjähriger Vereinbarungen mit Herstellern orthopädischer Implantate, was bestätigt, dass die Qualifikationslücke ein dauerhafter Katalysator ist. Hardware-Verkäufe bleiben unverzichtbar, doch OEMs wechseln zu nutzungsbasierten Preismodellen, die Maschinen, Pulver und Fernüberwachung in einem Abonnement bündeln, Investitionsausgabenspitzen glätten und den Pulverabsatz fördern.

Software nimmt den kleinsten Umsatzanteil ein, doch ihre strategische Bedeutung wächst, da Gitterstrukturdesign, generative Optimierung und Schmelzbadsimulation direkt Ausschussraten und Prüfkosten beeinflussen. Die 3DEXPERIENCE-Plattform von Dassault Systèmes und Siemens NX integrieren nun inverse Prozessmodellierung zur Vorhersage von Verzug, sodass Ingenieure die Geometrie vor dem Fertigungslauf kompensieren können. Diese Fähigkeiten, die einst proprietär bei Maschinen-OEMs lagen, wandern in Enterprise-PLM-Suiten, was die Rückverfolgbarkeit vom Design bis zur Qualifizierung ermöglicht. Infolgedessen umfasst das Dienstleistungssegment zunehmend das Datenmanagement-Outsourcing, bei dem Büros Fertigungsprotokolle und CT-Scans in sicheren Clouds hosten, um die 10-jährigen Aufbewahrungsvorschriften der Luft- und Raumfahrt zu erfüllen, und so einen weiteren wiederkehrenden Einnahmestrom schaffen.

Nach Druckertyp: Desktop-Geräte demokratisieren den Einstieg, Industriesysteme sichern den Durchsatz

Industriesysteme beherrschten im Jahr 2025 mit 64,56 % den Markt für 3D-Drucktechnologie dank Mehrlasermetallplattformen und großbettigen Polymersystemen, die Serienvolumina unterstützen. Bauräume von über 400 Litern, kombiniert mit optischer In-situ-Tomografie, ermöglichen es Luft- und Raumfahrt- sowie Automobilzulieferern, mehrteilige Baugruppen in einzelnen Fertigungsläufen zu konsolidieren, mit einer Dichte von 99,9 %. Desktop-Maschinen mit einem Preis unter 5.000 USD verbreiten sich jedoch zunehmend in Schulen, Makerspaces und KMU-Designstudios. Formlabs lieferte 2025 100.000 Form-4-Stereolithografiedrucker aus, indem es automatisierte Harzhandhabung und eine 25-Mikrometer-Auflösung bündelte, die für Dentalmodelle geeignet ist.

Desktop Metals Studio System 2 überbrückt die Lücke und bietet bürofreundliche gebundene Metalldeposition, die Edelstahlteile ohne losen Pulver druckt und so die Einhaltung von Umwelt-, Gesundheits- und Sicherheitsvorschriften erleichtert. Sinkende Harz- und Filamentpreise, die zwischen 2024 und 2025 um 15–20 % gefallen sind, da Rohstofflieferanten in den Markt eingetreten sind, senken die Verbrauchsmaterialhürden. Die Entwicklung deutet darauf hin, dass das Desktop-Wachstum eine künftige Pipeline von Ingenieuren mit Kenntnissen im Design für additive Fertigung speisen wird, was indirekt die Nachfrage nach Industriemaschinen steigert. Dennoch bevorzugen Tier-1-Automobilzulieferer weiterhin industrielle Binderstrahlen- und Pulverbettfusionsanlagen, da diese die Anforderungen der statistischen Prozesskontrolle erfüllen und sich in robotergestützte Pulverentladungslinien für den 24/7-Betrieb ohne Bedienpersonal integrieren lassen.

Nach Technologie: Binderstrahlen fordert Pulverbettfusion bei Kosten und Geschwindigkeit heraus

Die Pulverbettfusion hielt im Jahr 2025 mit 38,56 % Umsatzanteil, indem sie vollständig dichte Titan-, Inconel- und Aluminiumteile lieferte, die für Turbinenschaufeln und orthopädische Implantate entscheidend sind. Ihre Haupteinschränkung ist die Fertigungsgeschwindigkeit, da Beschichterlagen den Durchsatz begrenzen und die Entfernung von Stützstrukturen zusätzlichen Arbeitsaufwand erfordert. Das Binderstrahlen, das mit einer CAGR von 15,28 % wächst, umgeht beide Hürden, indem es ein Bindemittel auf dünne Pulverschichten aufträgt und so eine ungehinderte Stapelung von Teilen ohne Stützen ermöglicht. HPs Metal Jet gewann einen mehrjährigen Vertrag mit Volkswagen zur Produktion von 50.000 Schaltknochen und Spiegelhalterungen pro Monat bis 2027 und bewies damit seine Massenproduktionsfähigkeiten. Desktop Metals 2025 eingeführte P-50-Einpassstrahlplattform verfügt über Anti-Balling-Mittel, die die Pulverrecyclingfenster erweitern und den Materialausschuss reduzieren.

Materialextrusion, dominiert durch Schmelzschichtung, bleibt für konzeptionelle Prototypen unverzichtbar, sieht sich jedoch einer Kommoditisierung gegenüber, da Hobbyistendrucker unter 300 USD die E-Commerce-Kanäle überschwemmen. Die Wannenphotopolymerisation behält einen Wettbewerbsvorteil in der Dental- und Schmuckbranche, wo eine z-Auflösung von 16 Mikrometern und eine makellose Oberflächengüte wichtiger sind als die Stückkosten. Gerichtete Energiedeposition beansprucht eine Nische für die Reparatur und Beschichtung von metergroßen Teilen, während Schichtlaminierung und Materialdüsen spezialisierte Papierlaminate- und Pharmaanwendungen bedienen. Hybridmaschinen, die additive und subtraktive Köpfe in einem Gehäuse kombinieren, ziehen Luft- und Raumfahrtzulieferer an, die eine In-situ-Endbearbeitung von Merkmalen mit engen Toleranzen wünschen.

Nach Material: Metalle gewinnen an Dynamik, da regulatorische Genehmigungen zunehmen

Polymere führten 2025 mit 44,88 % beim Volumen, doch Metalle und Legierungen wachsen bis 2031 mit 16,82 %, da Titan Ti-6Al-4V und Nickel Inconel 718 FAA- und EASA-Freigaben für Triebwerkshalterungen und Kraftstoffdüsen erhalten. Jedes neu qualifizierte Material erweitert die Designfreiheit, da Ingenieure nun Leichtlegierungen durch Edelstahlteile ersetzen können, ohne die gesamte Baugruppe neu zu qualifizieren. Aluminium AlSi10Mg wird für crashrelevante Automobilhalterungen evaluiert, dank Gewichtseinsparungen von bis zu 40 % im Vergleich zu Gussalternativen, obwohl die Ermüdungsvalidierung noch andauert. Pulverproduzenten sehen sich 2025 einer globalen Titanproduktionsobergrenze von 8.000–10.000 Tonnen gegenüber, weit unter den 15.000 Tonnen, die Marktanalysten bis 2030 für notwendig halten.

Keramiken behalten eine Nischenrelevanz bei Zahnkronen und Luft- und Raumfahrt-Wärmedämmschichten, wo der lithografiebasierte Prozess von Lithoz 10-Mikrometer-Merkmale in Zirkonoxid und Aluminiumoxid liefert. Verbundwerkstoffe, insbesondere kontinuierlich kohlenstofffaserverstärktes Nylon, dringen in Luft- und Raumfahrtinnenräume vor, wobei Markforged's FX20 Bauteile drucken kann, deren Zugfestigkeit Aluminium bei einem Drittel der Masse entspricht. Aufkommende Forschung zu Refraktärmetallen wie Wolfram für Strahlungsabschirmung und Kupferlegierungen für Wärmesenken deutet darauf hin, dass sich der Materialmix weiter diversifizieren wird, doch die Kapazität der Pulverlieferanten muss parallel skalieren.

Nach Anwendung: Produktionsteile erklimmen die S-Kurve, da die Kosten sinken

Fertigungs- und Produktionsteile, die mit einer CAGR von 16,46 % wachsen, erodieren den 40,52 %-Anteil der Prototypenentwicklung, da Teilkonsolidierung und Bestandsreduzierungen nun die Pulveraufschläge überwiegen. GE Aviation druckt jährlich mehr als 30.000 LEAP-Kraftstoffdüsen und ersetzt 20 bearbeitete Komponenten durch einen einzigen additiven Fertigungslauf, der das Gewicht um 25 % reduziert und die Haltbarkeit verbessert. Werkzeuge und Vorrichtungen profitieren, wenn OEMs Produktentwicklungszyklen verkürzen; Ford nennt 60 % Kosteneinsparungen bei F-150-Lightning-Montagelehren im Vergleich zur CNC-Bearbeitung.

Die Forschungs- und Entwicklungsaktivitäten bleiben an Universitäten, die Hochentropielegierungen und Gradientenstrukturen erforschen, lebhaft, während personalisierte Konsumgüter wie Adidas-Gitterzwischensohlen skalierbare Individualisierung demonstrieren. Prüfaufwände, insbesondere CT-Scans mit Preisen zwischen 50 und 200 USD pro Teil, dämpfen noch immer einige Produktionswirtschaftlichkeiten, doch softwaregestützte Porositätsvorhersage soll die Stichprobenraten im Laufe der Zeit senken.

Nach Endverbraucherbranche: Gesundheitswesen führt beim Wachstum, Luft- und Raumfahrt behält die Größe

Das Gesundheitswesen und die Dentalbranche verzeichneten eine CAGR von 15,02 %, angetrieben durch 500 Millionen kumulativ produzierte transparente Aligner von Align Technology mittels Stereolithografie und patientenspezifische orthopädische Implantate von Stratasys. Personalisierte Führungsinstrumente verkürzen die Operationszeit, entlasten knappe OP-Kapazitäten und rechtfertigen die Premiumpreise für Geräte. Die Luft- und Raumfahrt sowie Verteidigung hielten 2025 mit 29,64 % des Umsatzes ihren Anteil, indem sie Pulverbettfusion für Turbinenschaufeln, Kanäle und Kabinenhalterungen nutzten, die das Flugzeuggewicht reduzieren und über Jahrzehnte Kraftstoff einsparen.

Die Akzeptanz in der Automobilindustrie wächst rund um Schnellwerkzeuge und Leichtbauhalterungen; BMW reduzierte das Leergewicht des iX SUV um 10 %, indem es 3D-gedruckte Kanäle und Halterungen einsetzte. Unterhaltungselektronik bleibt weitgehend auf Prototypenentwicklung ausgerichtet, obwohl Logitechs kurzläufige ergonomische Peripheriegeräte auf künftige Massenindividualisierung hindeuten. Bau und Architektur sind noch in den Anfängen, mit Betonextrusionswohngebäuden im Nahen Osten für Katastrophenhilfe, doch Baugenehmigungsüberprüfungen schreiten langsam voran. Energie, Lebensmittel und Bildung besetzen kleine, aber wachsende Nischen, da Pulverpreise und regulatorische Klarheit sich verbessern.

Geografische Analyse

Der asiatisch-pazifische Raum soll bis 2031 mit 16,54 % wachsen, alle anderen Regionen übertreffen und den 35,72 %-Umsatzanteil Nordamerikas aus dem Jahr 2025 einholen. China allein installierte in jenem Jahr 15.000 Industrieeinheiten, was 40 % der weltweiten Lieferungen entspricht, da Farsoon und Bright Laser die inländische Nachfrage mit zwei Dritteln Marktanteil dominierten. Indiens zwei Wachstumstreiber – Lokalisierung von Medizinprodukten und kostengünstige Bildungsdrucker – schaffen eine zweigeteilte Landschaft, doch beide Ebenen erweitern das Gesamtsystemvolumen. Das japanische TRAFAM-Konsortium leitet METI-Fördermittel in Titanpulver-Expertise und zielt auf Regionaljet-Komponenten bis 2027, während Singapur sich als Auftragsfertiger-Knotenpunkt positioniert, indem es additive Maschinen im Advanced Remanufacturing and Technology Centre integriert.

Nordamerikas Wachstumskurve verlangsamt sich im Vergleich zu früheren Jahren, bleibt jedoch substanziell, da Lockheed Martin, Northrop Grumman und General Electric weiterhin verteidigungsgetriebene Fertigungsquoten sichern, die eine inländische Beschaffung gemäß DFARS-Klauseln erfordern. Manufacturing-USA-Hubs erhalten eine Pipeline qualifizierter Techniker, und staatliche Regierungen bieten Kofinanzierungsmittel für Maschinenkäufe durch KMUs an, was eine breitere Verbreitung über Hauptauftragnehmer hinaus sicherstellt. Europa setzt auf Automobil, Medizin und fortschrittliche Keramiken; das Fraunhofer-Netzwerk in Deutschland hilft mittelständischen Unternehmen, Pulverbettfusion zu integrieren, ohne die vollen Forschungs- und Entwicklungskosten zu tragen. Das vereinfachte Memorandum der Europäischen Agentur für Flugsicherheit erleichtert die Zertifizierung weiter, doch Energiepreisvolatilität könnte Pulverlieferanten kurzfristig unter Druck setzen.

Der Nahe Osten investiert in Gitterwärmetauscher für den Energiesektor und Betonextrusion für erschwinglichen Wohnungsbau, wobei Saudi Aramco und ADNOC Pilotlinien betreiben, um Offshore-Logistikkosten zu minimieren. Afrika und Südamerika bleiben unterversorgt; Brasilien zeigt Potenzial, da Embraer Inconel-Halterungen für Regionaljets qualifiziert, doch hohe Importzölle auf Maschinen hemmen eine breite Akzeptanz. Harmonisierte ISO/ASTM-52900-Terminologie und ISO-17296-Qualitätsprinzipien fördern den grenzüberschreitenden Bauteilhandel, doch die Zollbewertung von Pulver gegenüber Fertigteilen variiert nach wie vor je nach Rechtsordnung und schafft ein Flickenteppich an Compliance-Kosten, den nur größere Unternehmen absorbieren können.

Wettbewerbslandschaft

Die fünf größten Anbieter (Stratasys, 3D Systems, EOS, HP und GE Additive) hielten 2025 zusammen schätzungsweise 35–40 % des Umsatzes, was einer moderaten Konzentration entspricht, die Raum für vertikale Spezialisten und regionale Herausforderer lässt. Etablierte Anbieter schwenken auf gebündelte Ökosysteme um, die Hardware, Software und Cloud-Datendienste verbinden, um Verbrauchsmaterialannuitäten zu sichern. HPs 300-Millionen-USD-Erweiterung in Barcelona fügte 50 Metal-Jet-Linien hinzu, um Verträge mit Volkswagen und BMW über 10 Millionen binderstrahlengedruckte Teile pro Jahr zu erfüllen, und demonstriert damit Skalierungsverpflichtungen, mit denen nur wenige Wettbewerber mithalten können.

Übernahmen veränderten die Landschaft. Desktop Metal kaufte ExOne für 575 Millionen USD im Jahr 2024 und konsolidierte Binderstrahlen-IP und eine erstklassige Kundenliste, während Nikons 670-Millionen-USD-Kauf von SLM Solutions die Absicht traditioneller Werkzeughersteller signalisierte, additive Fertigung in Präzisionsgeräteportfolios zu integrieren. Hybridmaschinenhersteller DMG Mori und Mazak bieten nun 5-Achs-CNC-Zentren mit integrierten Pulverdüsen an, die Luft- und Raumfahrtwerkstätten ansprechen, die eine subtraktive Oberflächenendbearbeitung ohne Umspannen wünschen. Die Software-Interoperabilität bleibt umkämpft; Siemens erwarb Atlas 3D, um eine Ein-Klick-Ausrichtung neben seinem NX-CAD zu liefern, und zwang Dassault Systèmes, seine SolidWorks-Additive-Plug-ins zu beschleunigen.

Aufstrebende Disruptoren nutzen Nischenvorteile. Velo3D sammelte 2025 150 Millionen USD ein, um Sapphire-XC-Mehrlaserplattformen für Turbinenschaufelaufträge zu skalieren, die Überhänge mit geringem Winkel und minimale Stützen erfordern.[3]Velo3D Inc., "Ankündigung der Serie-E-Finanzierung," velo3d.com Carbon nutzt kontinuierliche Harzhärtung für Gitterzwischensohlen und elastomere Vorrichtungen, platziert Hardware vorab bei Kunden und monetarisiert Harzabonnements. Renishaw lieferte 50 RenAM-500-Maschinen an Oerlikons deutsches Büro und signalisierte damit den Appetit auf Multi-OEM-Lieferketten statt auf Einzelanbieter-Dominanz. Neueinsteiger müssen daher entscheiden, ob sie Skalierung über kapitalintensive Hardware anstreben oder sich durch domänenspezifische Materialien, Software-Workflows und regulatorisches Know-how differenzieren.

Marktführer in der Branche der 3D-Drucktechnologie

Stratasys Ltd.

3D Systems Corporation

SLM Solutions Group AG

EOS GmbH

Desktop Metal Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: HP verpflichtete sich zu 300 Millionen USD, um die Metal-Jet-Kapazität in Barcelona zu erweitern, und sicherte mehrjährige Liefervereinbarungen mit Volkswagen und BMW über insgesamt 10 Millionen Teile jährlich.

- Oktober 2025: Stratasys stellte den F3300-Schmelzschichtungsdrucker vor, der ein Bauvolumen von 1.000 cm³ und eine autoklavfähige ULTEM-9085-Verarbeitung für Luft- und Raumfahrtwerkzeuge bietet.

- September 2025: Desktop Metal erhielt eine Eigenkapitalzufuhr von 120 Millionen USD von Koch Industries, um sein Shop System für Binderstrahlanwendungen in der Automobilindustrie zu skalieren.

- Juli 2025: GE Additive und Safran qualifizierten Inconel-718-Turbinenschaufeln auf der Concept-Laser-M2-Series-5-Plattform und erhielten die FAA-Genehmigung für nicht rotierende Triebwerksteile.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den globalen 3D-Druckmarkt als alle kommerziellen Umsätze aus Hardware, Software, Materialien und wiederkehrenden Dienstleistungen, die eine schichtweise additive Fertigung von Fertig- oder Prototypenteilen aus digitalen Dateien ermöglichen. Das Universum umfasst Industrie- und Desktop-Drucker, gängige Polymer- und Metalleinsatzstoffe sowie zugehörige Design- und Druck-Workflow-Tools, die branchenübergreifend in Endverbrauchsindustrien eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Rein experimentelle Bio-Drucker und unmontierte Hobbyisten-Bausätze sind nicht in dieser Schätzung enthalten.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Druckertyp

- Industrieller 3D-Drucker

- Desktop-3D-Drucker

- Nach Technologie

- Wannenphotopolymerisation (SLA, DLP)

- Pulverbettfusion (SLS, SLM, EBM)

- Materialextrusion (FDM, FFF)

- Materialdüsen

- Binderstrahlen

- Gerichtete Energiedeposition

- Schichtlaminierung

- Nach Material

- Polymere

- Metalle und Legierungen

- Keramiken

- Verbundwerkstoffe

- Sonstige Materialien

- Nach Anwendung

- Prototypenentwicklung

- Fertigungs-/Produktionsteile

- Werkzeuge und Vorrichtungen

- Forschung und Entwicklung

- Personalisierte Konsumgüter

- Nach Endverbraucherbranche

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Gesundheitswesen und Dental

- Unterhaltungselektronik

- Bau und Architektur

- Energie (Öl und Gas, Strom)

- Lebensmittel und Kulinarik

- Bildung und Forschungseinrichtungen

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Vertriebsleiter von Drucker-OEMs in Nordamerika, europäische Metallpulverformulierungsunternehmen, asiatische Service-Bureau-Betreiber sowie Beschaffungsleiter aus der Automobil- und Gesundheitsbranche. Diese Gespräche validierten Liefermengen, Materialverbrauchsquoten und Preiserosionskurven, insbesondere dort, wo öffentliche Daten dünn waren. Sie prägten die Annahmen, die zur Anpassung unserer globalen Gesamtwerte verwendet wurden.

Desk Research

Wir haben Basisdaten aus frei verfügbaren Tier-1-Quellen gesammelt, wie z. B. Handelsstatistiken des United States Census Bureau, Eurostat PRODCOM-Tabellen, Japans METI-Maschinenlieferungserhebung sowie Volumina von Patenten zur additiven Fertigung, die über Questel abgerufen wurden. 10-K-Berichte von Unternehmen, Investorenpräsentationen und Verbandsportale wie die Protokolle des F42-Ausschusses von ASTM International klärten Einheitspreisbereiche und regulatorische Berührungspunkte. Dow Jones Factiva und nationale Zolldatenbanken halfen uns, grenzüberschreitende Drucker- und Pulverströme zu kartieren, die den regionalen Aufteilungen zugrunde liegen. D&B Hoovers lieferte geprüfte Umsatzverläufe für führende OEMs und unterstützte die Umsatzzuordnung nach Komponenten. Die genannten Quellen sind illustrativ; zahlreiche weitere Publikationen flossen in Datenprüfungen und den Aufbau des Kontexts ein.

Marktgröße & Prognose

Wir begannen mit einer Top-down-Rekonstruktion des globalen Nachfragepools anhand gemeldeter Druckerlieferungen und Handelsdaten, die anschließend mit durchschnittlichen Verkaufspreisen aus Einreichungen und Interviews multipliziert wurden. Selektive Bottom-up-Prüfungen, wie z. B. die Zusammenfassung der zehn größten börsennotierten OEMs und stichprobenartige ASP × Volumen für Polymere, halfen bei der Feinabstimmung der Gesamtwerte. Zu den zentralen Variablen im Modell gehören der Mix aus Industrie- und Desktop-Einheiten, der Polymer-zu-Metallpulver-Verbrauch, die regionale Kapazitätsauslastung in der Luft- und Raumfahrt sowie in Dentallabors, die Patentintensität als Proxy für die Technologiediffusion und die jährliche ASP-Deflation. Eine multivariate Regression auf Basis dieser Treiber liefert den Fünfjahresausblick, während eine Szenarioanalyse Schwankungen in Investitionszyklen und Materialeinstandskosten erfasst.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Varianzprüfung, des Peer-Reviews und der Managementfreigabe. Wir nehmen erneut Kontakt zu den Befragten auf, wenn Anomalien voreingestellte Schwellenwerte überschreiten, und aktualisieren das Modell alle zwölf Monate, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, sodass Kunden stets unsere aktuellste Einschätzung erhalten.

Warum Mordors 3D-Druck-Basislinie zuverlässig ist

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Komponentenmixe, Wachstumshebel und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Ursachen für Abweichungen zählen unterschiedliche Geltungsbereiche (manche erfassen nur Drucker), die Abhängigkeit von unverifizierten Liefermultiplikatoren oder aggressive lineare CAGR-Extrapolationen ohne segmentspezifische ASP-Kontrollen. Unsere disziplinierte Einbeziehung von Dienstleistungen und Materialien, die jährliche Modellaktualisierung und die Dual-Path-Validierung machen die Basislinie für Planer verlässlicher.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 29,94 Mrd. (2025) | Mordor Intelligence | - |

| USD 16,16 Mrd. (2025) | Global Consultancy A | Schließt Software und Dienstleistungen aus; begrenzte Primärprüfungen; zweijährliche Aktualisierungen |

| USD 24,80 Mrd. (2024) | Trade Journal B | Früheres Basisjahr; fasst Materialien mit Hardware zusammen und extrapoliert den CAGR ohne ASP-Validierung |

Diese Vergleiche zeigen, dass Mordors ausgewogener Ansatz, wenn Geltungsbereich, Variablen und Aktualisierungsstrenge aufeinander abgestimmt sind, eine transparente, reproduzierbare Basislinie liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für 3D-Drucktechnologie bis 2031 erreichen?

Es wird erwartet, dass er bis 2031 einen Wert von 69,26 Milliarden USD erreicht, was eine CAGR von 14,99 % von 2026 bis 2031 widerspiegelt.

Welches Segment wird zwischen 2026 und 2031 am schnellsten wachsen?

Dienstleistungen, die Nachbearbeitung und Beratung umfassen, sollen mit 16,22 % pro Jahr wachsen, da Unternehmen additive Fertigungsexpertise auslagern.

Warum gewinnt das Binderstrahlen in der Automobilproduktion an Bedeutung?

Das Binderstrahlen eliminiert Stützstrukturen und druckt Teile 10-mal schneller als die Pulverbettfusion, was Verträge wie HPs Metal-Jet-Deal für 50.000 Teile pro Monat mit Volkswagen ermöglicht.

Wie wirken sich Zertifizierungshürden auf die Akzeptanz in der Luft- und Raumfahrt aus?

FAA- und EASA-Vorschriften erfordern umfangreiche statistische Fertigungsläufe und eine langfristige Datenspeicherung, was bis zu zwei Jahre und über 1 Million USD pro Teil an Qualifizierungskosten hinzufügt und die Einführung neuer Designs verlangsamt.

Welche Region soll die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum, angetrieben durch chinesische Subventionen und indische Anreize für Medizinprodukte, soll bis 2031 mit einer CAGR von 16,54 % wachsen.

Welche Materialien dringen am schnellsten in Produktionsanwendungen vor?

Titan Ti-6Al-4V und nickelbasiertes Inconel 718 führen bei den Metallen, gestützt durch regulatorische Genehmigungen für Luft- und Raumfahrt sowie medizinische Implantate.

Seite zuletzt aktualisiert am: