Marktgröße und Marktanteil für Edge Computing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

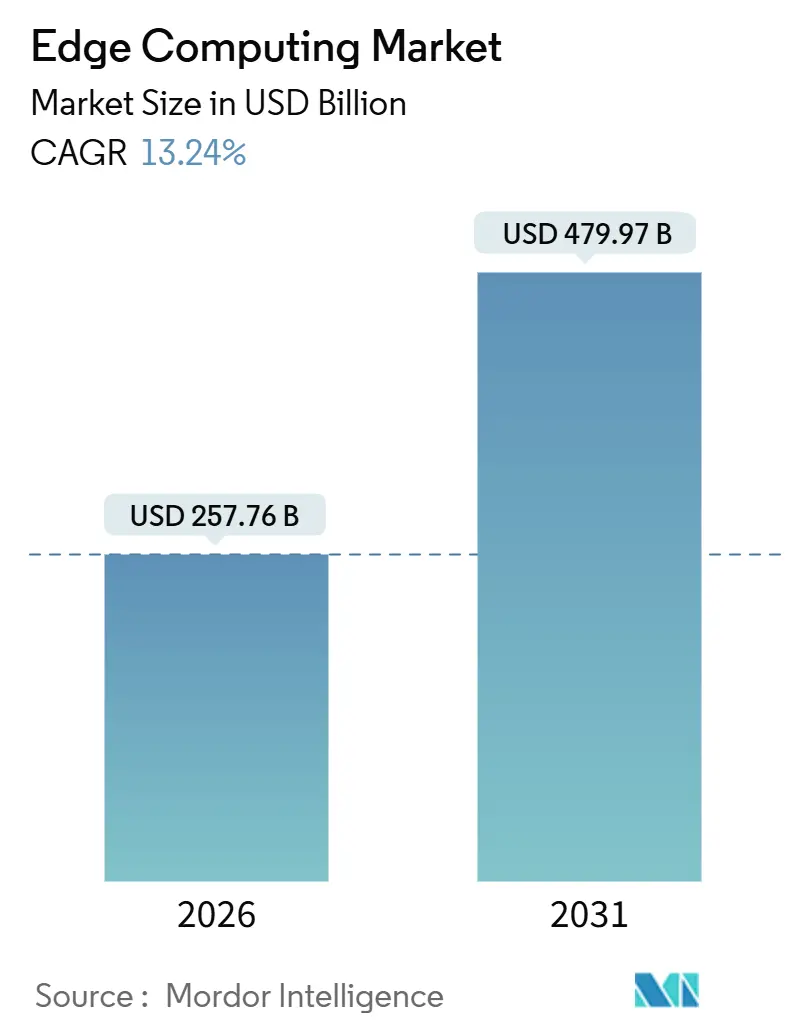

| Marktgröße (2026) | 257.76 Milliarden US-Dollar |

| Marktgröße (2031) | 479.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Edge Computing von Mordor Intelligence

Die Marktgröße für Edge Computing erreichte im Jahr 2026 USD 257,76 Milliarden und wird bis 2031 bei einer CAGR von 13,24 % auf USD 479,97 Milliarden anwachsen. Dies unterstreicht eine entscheidende Verlagerung hin zu verteilten Verarbeitungsarchitekturen, die die Hin- und Rücklauflatenz minimieren und aufkommenden Datensouveränitätsvorschriften entsprechen. Eigenständige 5G-Rollouts, jurisdiktionale Datenlokalisierungsmandate und eine Explosion KI-fähiger Endpunkte konzentrieren die Nachfrage am Netzwerkrand, während sinkende ASIC- und System-on-Chip-Preise die Einstiegshürde für On-Premise-Inferenz senken. Hyperscaler erweitern öffentliche Cloud-Steuerungsebenen in Carrier-Einrichtungen und Unternehmensstandorte und verbinden Cloud-Komfort mit lokaler Verarbeitung. Industrielle IoT-Installationen, klinische Echtzeit-Diagnostik und autonome Systeme treiben die kurzfristigen Ausgaben an, während Kohlenstoffreduzierungsziele und chipletbasiertes kundenspezifisches Silizium die langfristige Innovation prägen. Wettbewerbsvorteile verlagern sich zu Anbietern, die heterogene Knoten über eine einzige Kubernetes-native Ebene orchestrieren und Zero-Trust-Sicherheit vom Silizium bis zur Arbeitslast einbetten.

Wichtigste Erkenntnisse des Berichts

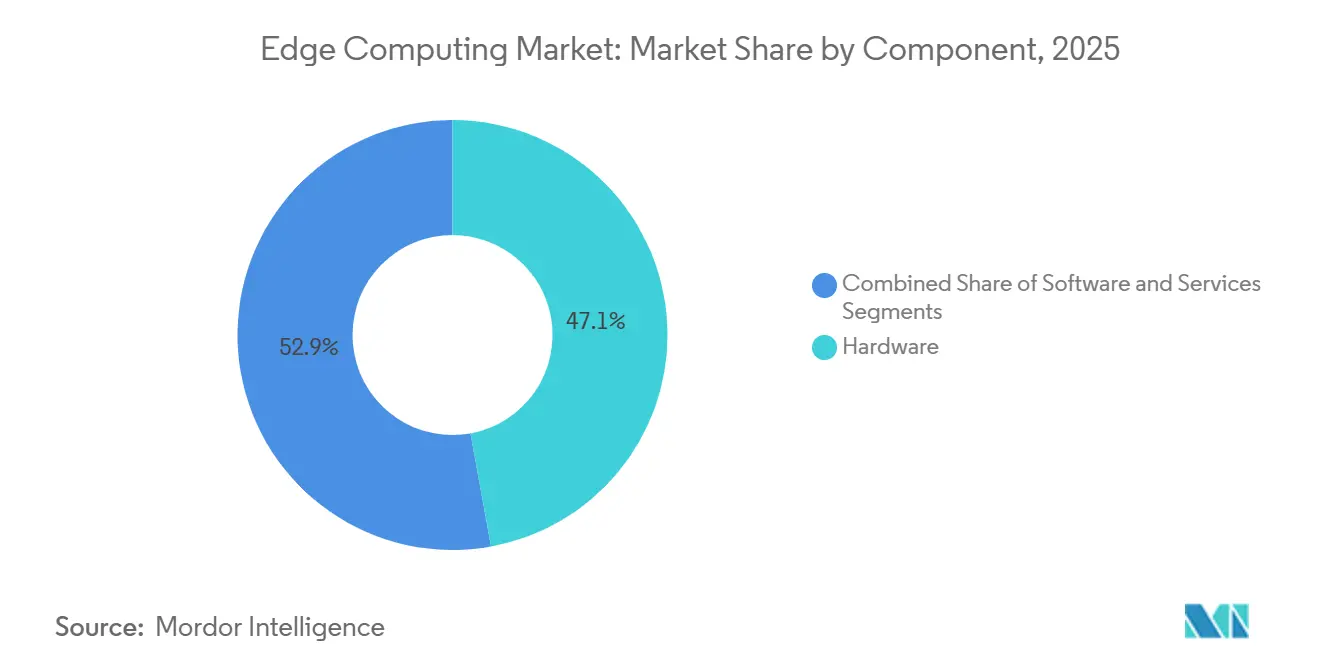

- Nach Komponente erfasste Hardware im Jahr 2025 einen Marktanteil von 47,13 % am Markt für Edge Computing, während Dienste bis 2031 mit einer CAGR von 13,87 % wachsen sollen.

- Nach Bereitstellungsmodus hielten Cloud-Modelle im Jahr 2025 einen Umsatzanteil von 58,19 %, wobei On-Premise bis 2031 mit einer CAGR von 13,61 % wachsen soll.

- Nach Endbenutzerbranche entfiel im Jahr 2025 ein Anteil von 22,58 % der Marktgröße für Edge Computing auf das verarbeitende Gewerbe, während das Gesundheitswesen bis 2031 mit einer CAGR von 14,66 % wächst.

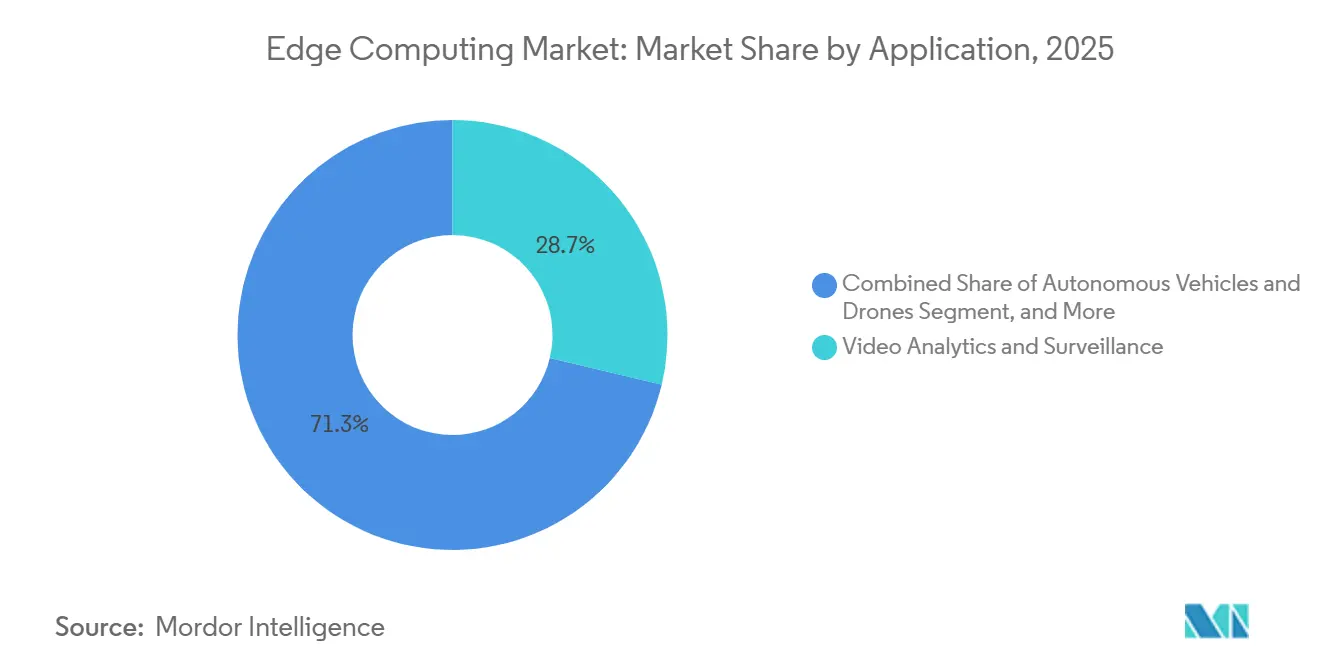

- Nach Anwendung führte Videoanalyse den Markt für Edge Computing mit einem Marktanteil von 28,71 % im Jahr 2025 an, und autonome Fahrzeuge sollen bis 2031 mit einer CAGR von 14,11 % beschleunigen.

- Nach Unternehmensgröße dominierten Großunternehmen mit 63,44 % der Bereitstellungen im Jahr 2025, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 13,69 % wachsen.

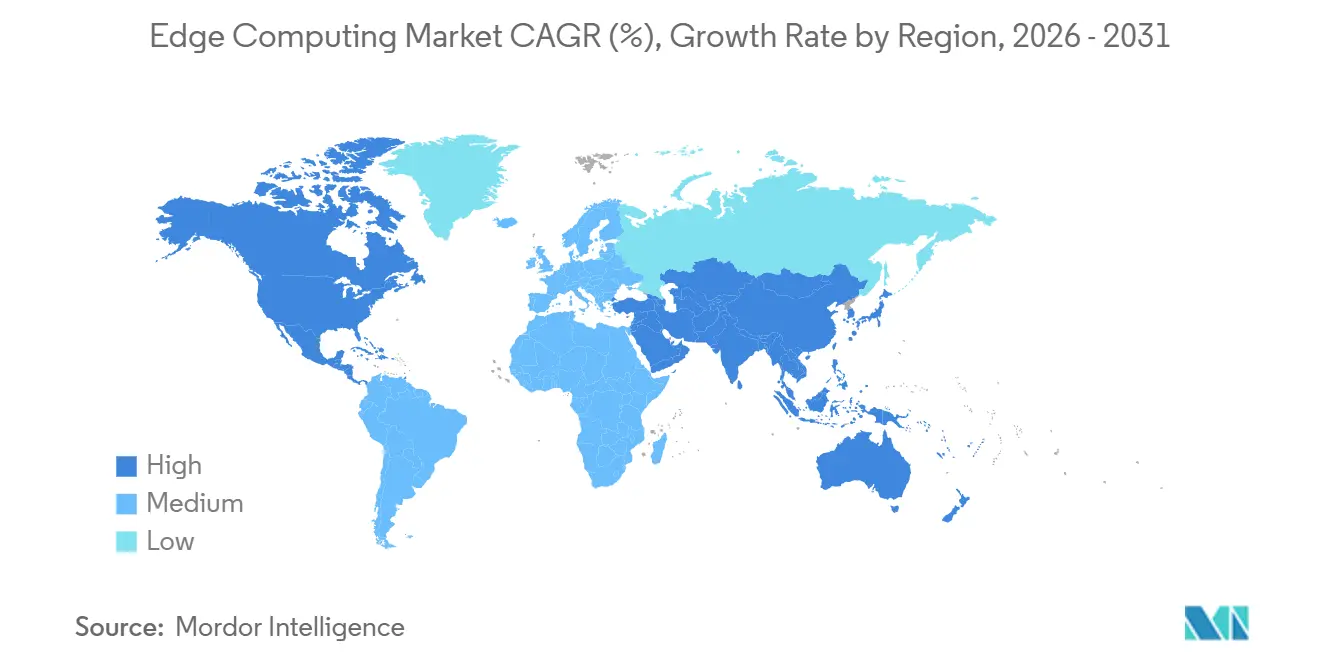

- Nach Geografie entfielen im Jahr 2025 33,91 % der Ausgaben auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 14,21 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Edge-Computing-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Rollout als Katalysator für Anwendungsfälle mit extrem niedriger Latenz | +2.8% | Global, mit dem asiatisch-pazifischen Raum als Vorreiter bei eigenständigen Bereitstellungen und Europa als Nachzügler | Mittelfristig (2–4 Jahre) |

| Verbreitung von IoT-Endpunkten und Datenschwerkraft am Edge | +3.1% | Global, konzentriert in Fertigungszentren im asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Datensouveränitätsmandate (z. B. EU-Datengesetz) | +1.9% | Europa primär, Ausstrahlungseffekte auf den Nahen Osten und Afrika durch DSGVO-äquivalente Rahmenwerke | Kurzfristig (≤ 2 Jahre) |

| Sinkende ASIC/SoC-Kosten für Edge-Inferenzbeschleuniger | +2.3% | Global, mit Lieferkettenkonzentration in Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| Energieeffizienzziele als Treiber für Mikro-Rechenzentren (ESG) | +1.4% | Europa und Nordamerika, angetrieben durch Verpflichtungen zur Kohlenstoffneutralität | Langfristig (≥ 4 Jahre) |

| Aufstieg von RISC-V- und Chiplet-Architekturen zur Ermöglichung kundenspezifischen Edge-Siliziums | +1.7% | Asiatisch-pazifischer Raum und Nordamerika, angeführt von Halbleiterdesignzentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Rollout als Katalysator für Anwendungsfälle mit extrem niedriger Latenz

Eigenständige 5G-Kerne leiten den Datenverkehr nun zu Mikro-Rechenzentren an Basisstationen und reduzieren die Hin- und Rücklauflatenz auf unter 10 Millisekunden.[1]Ericsson, "Ericsson Mobility Report November 2024," ericsson.com Asiatische Betreiber hatten bis Mitte 2025 1,8 Millionen Edge-fähige 5G-Standorte installiert und ermöglichten damit Pilotprojekte zur Fabrikautomatisierung und Fernchirurgie. Europa zeigt eine langsamere Akzeptanz, da viele Carrier noch auf 4G-Kerne angewiesen sind, was Multi-Access-Edge-Computing trotz hoher Funkabdeckung einschränkt. Spektrumlizenzen im 3,5-GHz-Band enthalten nun Edge-Hosting-Klauseln, die Telekommunikationsunternehmen dazu veranlassen, Rechenkapazitäten gemeinsam mit Funkanlagen zu betreiben. Gerätehersteller bündeln Orchestrierungssoftware mit Funkanlagen und ermöglichen es Unternehmen, Container-Workloads über vertraute Cloud-APIs bereitzustellen. Diese Bedingungen machen 5G zur primären Einstiegsmöglichkeit für ultrazuverlässige Edge-Anwendungen mit niedriger Latenz in den Bereichen Mobilität, Gaming und industrielle Steuerung.

Verbreitung von IoT-Endpunkten und Datenschwerkraft am Edge

Unternehmens-IoT-Verbindungen überstiegen im Jahr 2025 19 Milliarden und erzeugten Telemetriedaten im Exabyte-Maßstab, die Backhaul-Verbindungen überlasten und Egress-Gebühren erhöhen.[2]Verizon Communications, "State of IoT 2025," verizon.com Ein einzelnes Automobilwerk überträgt nun täglich Terabytes, doch nur ein Bruchteil dieser Daten ist für die Langzeitspeicherung relevant, was die Analytik auf standortinterne Gateways verlagert. Edge-Verarbeitung senkt Cloud-Kosten und strafft Regelkreise, was die Geräteverfügbarkeit um zweistellige Prozentwerte steigert. Die Sicherheitsrichtlinien der IEC 62443 schreiben zudem eine lokale Anomalieerkennung vor, um Betriebstechnologie vor Netzwerkfehlern zu schützen. Da KI-Modelle auf Chips im Watt-Bereich komprimiert werden, versenden Unternehmen Erkenntnisse statt Rohdaten und verstärken so die Schwerkraft der Verlagerung hin zu Edge-Standorten. Diese Dynamik verlagert Budgets von zentralen Servern hin zu robusten Knoten und Flottenmanagement-Software.

Regulatorische Datensouveränitätsmandate (EU-Datengesetz)

Das EU-Datengesetz, das seit September 2025 durchsetzbar ist, verbietet Lock-in-Klauseln und gewährt Notfallzugangsrechte, was faktisch erfordert, dass persönliche und industrielle Daten innerhalb der Grenzen der Mitgliedstaaten verbleiben.[3]Europäische Kommission, "Verordnung (EU) 2023/2854 (Datengesetz)," europa.eu Workloads aus dem Finanz-, Gesundheits- und öffentlichen Sektor werden nun in regionalen Mikro-Rechenzentren verankert, um Prüfungen zu bestehen, ohne Anwendungen neu schreiben zu müssen. EU-finanzierte Forschung zählte im Jahr 2024 1.836 aktive Edge-Knoten, dreimal so viele wie im Jahr 2022, wobei Deutschland, Frankreich und die Niederlande die meisten Bereitstellungen beherbergen. Das Datenschutzgesetz Saudi-Arabiens und das Gesetz zum Schutz digitaler personenbezogener Daten Indiens replizieren ähnliche Regeln und exportieren den Souveränitätseffekt über Europa hinaus. ISO-27001-Prüfer erwarten nun den Nachweis einer lokalen Protokollaufbewahrung, was die Zertifizierung an Edge-Architekturen knüpft. Der Compliance-Druck verwandelt daher, was als Datenschutzanliegen begann, in ein direktes Mandat für Infrastruktur.

Sinkende ASIC/SoC-Kosten für Edge-Inferenzbeschleuniger

Die Preise für KI-optimierte ASICs und System-on-Chip-Module sind seit 2022 um mehr als 40 % gesunken, was lüfterlose Edge-Server zu einem Preis von unter USD 500 ermöglicht, die Hunderte von TOPS vor Ort liefern. Intels Xeon D-3000 integriert KI-Engines, die die Inferenzgeschwindigkeit steigern und gleichzeitig den Stromverbrauch im Vergleich zu früheren Generationen um 40 % reduzieren. Google TPUs verließen die Cloud-Regale und fanden Einzug in Advantech-Gateways, wodurch die Kosten pro Million Operationen auf 2 Cent gesenkt wurden. RISC-V-Chiplets bieten asiatischen Herstellern einen sanktionssicheren Weg zu kundenspezifischem Silizium, was die Lieferantenauswahl erweitert und den Preiswettbewerb intensiviert. Niedrigere Hardwarekosten verschieben ROI-Berechnungen zugunsten der Verteilung von Modellen auf viele kleine Standorte statt auf ein einziges großes Rechenzentrum. Diese Siliziumdeflation befeuert einen Tugendkreis, bei dem günstigere Rechenkapazitäten neue Edge-Workloads einladen, die wiederum die Chipvolumina weiter steigern.

Analyse der Hemmnisse des Edge-Computing-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Cyberangriffsfläche an verteilten Knoten | -1.8% | Global, mit erhöhtem Risiko in wenig regulierten Märkten ohne Cybersicherheitsrahmen | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei der Bereitstellung und Verwaltung heterogener Edge-Stacks | -1.5% | Global, akut in Europa und aufstrebenden asiatisch-pazifischen Märkten mit begrenzten Cloud-nativen Talentpools | Mittelfristig (2–4 Jahre) |

| Interoperabilitäts- und Standardsfragmentierung (MEC, Open-RAN, LF Edge) | -0.9% | Global, insbesondere bei Multi-Vendor-Telekommunikationsbereitstellungen | Mittelfristig (2–4 Jahre) |

| Ineffizienter ROI bei der Nachrüstung bestehender industrieller Anlagen | -1.1% | Nordamerika und Europa, wo veraltete OT-Infrastruktur die Fertigung dominiert | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Cyberangriffsfläche an verteilten Knoten

Jedes Edge-Gateway fügt einen weiteren Eingangspunkt hinzu, und Mirai-Varianten nutzen bereits schwache Anmeldedaten auf industriellen Steuerungen für DDoS-Kampagnen aus. Das Cybersicherheits-Framework 2.0 des NIST enthält nun Edge-spezifische Kontrollen, doch vielen kleinen und mittleren Unternehmen fehlt das Personal, um sicheres Booten, Zertifikatsrotation und Mikrosegmentierung zu implementieren. Firmware-Aktualisierungszyklen erstrecken sich über fünf bis sieben Jahre und lassen Geräte lange nach dem Auftreten neuer Schwachstellen exponiert. Lieferkettenrichtlinien erfordern signierte Firmware, aber die Durchsetzung außerhalb kritischer Infrastruktursektoren bleibt lückenhaft. Versicherungsprämien für Edge-Bereitstellungen stiegen im Jahr 2025 um 12 %, da Versicherer die Wahrscheinlichkeit von Sicherheitsverletzungen einpreisten. Ohne automatisierte Behebung und stärkere Basis-Härtung könnten Sicherheitsbedenken Nachzügler abschrecken.

Qualifikationslücke bei der Bereitstellung und Verwaltung heterogener Edge-Stacks

Nur 15 % der Cloud-zertifizierten Fachleute berichten von Vertrauen in Netzwerke, Echtzeit-Betriebssysteme und Kubernetes-Flottenmanagement, was einen Talentengpass schafft. Die Linux Foundation zählte im Jahr 2024 nur 18.000 neue Edge-spezifische Zertifikate, verglichen mit 450.000 allgemeinen Cloud-Auszeichnungen, was das Missverhältnis unterstreicht. Hyperscaler-Kurse behandeln Grundlagen, reichen aber bei OT-Protokollen und Sicherheitsstandards, die Fabriken fordern, nicht aus. Begrenzte Fachkenntnisse verlängern Bereitstellungszeiten und treiben Managed-Service-Gebühren in die Höhe, was den ROI für kleine und mittlere Unternehmen schmälert. Universitäten überarbeiten Lehrpläne, doch dreijährige Studienzyklen hinken 18-monatigen Hardware-Aktualisierungen hinterher. Sofern Automatisierungsrahmen nicht reifen, wird das Qualifikationsdefizit eine primäre Bremse für die Marktexpansion bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Edge-Computing-Markts

Nach Komponente:

Dienste überholen Hardware durch wiederkehrende Edge-as-a-Service-ModelleDienstleistungserlöse sind auf dem Weg, Geräteumsätze zu übertreffen, da Kunden Kapitalausgaben in Betriebsbudgets verlagern. Im Jahr 2025 entfielen auf Hardware noch 47,13 % des Marktes für Edge Computing, doch Managed Services sollen bis 2031 jährlich mit 13,87 % wachsen, unterstützt durch Hyperscaler-Bundles, die Rechenkapazität, Orchestrierung und Sicherheit unter Abonnementpreisen zusammenfassen. Dell verzeichnete einen Anstieg der Edge-Infrastrukturerlöse um 19 %, aber seine Dienstleistungsanbindungsrate erreichte 68 %, da Kunden Lebenszyklusmanagement forderten. Die GreenLake-Verträge von Hewlett Packard Enterprise, die pro Workload abgerechnet werden, eliminieren das Kapazitätsplanungsrisiko und verbessern die Wertschöpfungszeit für Fabriken, die KI-Inspektion nachrüsten. Die Hardware-Kommoditisierung hält an, da DRAM- und NAND-Kosten schwanken; der ODM-Wettbewerb dämpft Server-Durchschnittsverkaufspreise und veranlasst Anbieter, sich auf Software-Differenzierung und professionelle Dienstleistungen zu konzentrieren.

Edge-native Software, einschließlich schlanker Kubernetes-Distributionen und letztendlich konsistenter Datenbanken, wächst bis 2031 mit 13,45 %. Red Hat OpenShift und SUSE Rancher konkurrieren um die Dominanz der Unternehmenssteuerungsebene, während Open-Source-K3s ressourcenbeschränkte Bereitstellungen erfasst. Systemintegratoren wie Capgemini Engineering verzeichneten im Jahr 2024 einen Anstieg der OT-Edge-Engagements um 34 %, was die Nachfrage nach Domänenexpertise zur Übersetzung von Shopfloor-Prozessen in Microservice-Architekturen widerspiegelt. Insgesamt wandeln Dienste einmalige Margen in mehrjährige Cashflows um und positionieren Anbieter, um langfristigen Wert zu erfassen, sobald die marginalen Hardware-Gewinne ein Plateau erreichen.

Nach Bereitstellungsmodus:

Cloud-Modelle dominieren durch verteilte InfrastrukturerweiterungenCloud-verbundene Installationen beherrschten im Jahr 2025 einen Marktanteil von 58,19 % am Markt für Edge Computing und werden bis 2031 mit einer CAGR von 13,61 % wachsen, da AWS Wavelength, Azure Edge Zones und Google Distributed Cloud Hyperscaler-APIs in Carrier-Einrichtungen einbringen. Diese Angebote liefern eine Latenz von unter 10 Millisekunden, ohne proprietäre Edge-SDKs zu erfordern, was die Entwicklerreibung verringert. Microsoft erweiterte Azure Edge Zones auf 47 Metropolregionen und bewirbt öffentlich das Single-Control-Plane-Management von der Cloud bis zum Fabrikboden.

On-Premise-Bereitstellungen bestehen in regulierten Branchen fort, die externen Datentransit untersagen – Pharma-Chargenprotokolle, PCI-DSS-Kartendaten und sicherheitskritische Automatisierung. Selbst dort übernehmen Organisationen zunehmend Cloud-native Orchestrierung, um divergente Toolchains zu vermeiden. Hybride Topologien verbinden hinter Unternehmens-Firewalls installierte Gateway-Hardware mit Cloud-verwalteter Konfiguration und schaffen ein Gleichgewicht zwischen Datenresidenz und betrieblicher Agilität. Portabilitätsklauseln des EU-Datengesetzes beschleunigen dieses Muster, da Unternehmen die Bereitschaft zum Wechsel nachweisen müssen, was offenes Kubernetes gegenüber proprietären Edge-Stacks begünstigt.

Nach Endbenutzerbranche:

Gesundheitswesen wächst stark, während das verarbeitende Gewerbe die installierte Basis verankertDas verarbeitende Gewerbe behielt im Jahr 2025 einen Anteil von 22,58 % am Markt für Edge Computing und nutzte digitale Zwillinge und vorausschauende Wartung zur Reduzierung von Ausfallzeiten. Das Gesundheitswesen ist jedoch die Startbahn für die höchsten inkrementellen Ausgaben und eilt mit einer CAGR von 14,66 % bis 2031 voran. Die US-amerikanische FDA genehmigte KI-fähige Bildgebungsgeräte, die eine Inferenz von unter 50 Millisekunden am Krankenbett für die HIPAA-Konformität erfordern, und lenkt damit IT-Budgets von Krankenhäusern zu Edge-Knoten.

Energieversorger nutzen Edge-Analytik zur Verbesserung der Netzstabilität, während Einzelhändler Computer Vision an der Kasse einsetzen, um Arbeitskosten zu senken. BFSI-Unternehmen setzen algorithmische Betrugserkennung auf Filialebene ein, da Mikrosekunden-Latenz zu greifbaren Einsparungen bei Rückbuchungen führt. Telekommunikationsunternehmen sind sowohl Verkäufer als auch Käufer von Edge und betten Rechenkapazitäten in mobile Kerne ein, während sie private Netzwerk-Slices monetarisieren. Regulatorische Rahmenwerke von ISO 27001 bis hin zu lokalen Datenschutzgesetzen prägen das Adoptionsniveau in allen Branchen, aber ein gemeinsamer Nenner ist die deterministische Latenz, die zentralisierte Clouds nicht erfüllen können.

Nach Anwendung:

Autonome Systeme beschleunigen, während Videoanalyse die installierte Basis anführtVideoanalyse kontrollierte im Jahr 2025 28,71 % des Umsatzes und bediente Smart-City-Überwachung, Einzelhandels-Besucherstrommessung und Infrastrukturinspektion. Das Segment autonome Fahrzeuge und Drohnen ist jedoch für ein CAGR-Wachstum von 14,11 % vorgesehen, gestützt durch Genehmigungen für den Betrieb jenseits der Sichtlinie von der US-amerikanischen FAA und EU-Typgenehmigungsbehörden. Teslas Hardware-4-Plattform verarbeitet 300 TOPS innerhalb des Fahrzeugs und unterstreicht die Verlagerung hin zu In-situ-KI, die die Abhängigkeit von Mobilfunkabdeckung drastisch reduziert.

Vorausschauende Wartung im industriellen IoT, Fernunterstützung mit erweiterter Realität und Edge-CDN-Workloads runden die Nachfrage ab. Smart-City-Projekte wie Singapurs Smart Nation setzen 12.000 Edge-Kameras zur Verkehrsoptimierung ein und anonymisieren Gesichter auf dem Gerät, um der DSGVO zu entsprechen. Einzelhändler wie Amazon Go und Walmart betten Edge Computing ein, um kassiererlose Geschäfte zu betreiben. Jeder Anwendungsfall demonstriert das Ethos „Verarbeiten, dann speichern”: Analytik wird lokal ausgeführt, nur Metadaten werden in die Langzeitspeicherung migriert.

Nach Unternehmensgröße:

Kleine und mittlere Unternehmen übernehmen Edge-as-a-Service, während Großunternehmen private Infrastruktur aufbauenGroßunternehmen besaßen im Jahr 2025 63,44 % der Bereitstellungen, ermöglicht durch Kapitalbudgets und interdisziplinäre Talente. Goldman Sachs kolocierte Edge-Server in Börsen, um Mikrosekunden von der Handelsausführung abzuschneiden, was Latenzarbitrage exemplifiziert. Kleine und mittlere Unternehmen, die historisch durch sechsstellige Investitionsausgaben ausgeschlossen waren, nutzen nun verbrauchsbasierte Bundles. AWS Outposts 1U wird zu einem Preis von etwa USD 5.000 pro Einheit geliefert und verwandelt den Edge-Erwerb in einen Betriebskostenposten. Microsoft Azure Stack HCI-Appliances werden vorkonfiguriert geliefert und verkürzen die Installationszeit von Wochen auf Stunden.

Kosten-Nutzen-Kipppunkte begünstigen immer noch Cloud-only für Workloads mit geringem Volumen, aber vertikalisierte schlüsselfertige Angebote – einschließlich Point-of-Sale, diagnostische Bildgebung und Fabrikboden-Analytik – verwischen die Komplexität und katalysieren die Akzeptanz bei kleinen und mittleren Unternehmen. Staatliche Steueranreize im Rahmen des deutschen Industrie-4.0-Programms verbessern den ROI für kleine Hersteller, die in Edge investieren, zusätzlich.

Geografische Analyse

Edge-Computing-Markt in Nordamerika

Nordamerika dominierte 2025 mit einem Anteil von 33,91 % der Ausgaben, gestützt durch die Präsenz von Hyperscalern und frühe eigenständige 5G-Einführungen von Verizon und AT&T. Die Vereinigten Staaten allein beherbergen 108 AWS-Wavelength-Zonen und 23 Azure-Edge-Zonen, die Entwicklern im ganzen Land Endpunkte mit geringer Latenz bieten. Kanadas Bell und Telus haben Multi-Access-Edge-Computing integriert, um das industrielle IoT an Ressourcengewinnungsstandorten zu unterstützen, während mexikanische Fabriken unter den durch das T-MEC-Abkommen eingeführten Nearshoring-Anreizen Edge-basierte Qualitätsprüfung einsetzen.

Edge-Computing-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 14,21 % wachsen, angetrieben durch 1,8 Millionen Edge-fähige 5G-Basisstationen von China Mobile. Indiens Initiative „Digital India” hat 100 Smart Cities für Edge-gestützte kommunale Dienste vorgesehen, während die Verlagerung der Fertigung in Südostasien die lokale Edge-Einführung beschleunigt. Japans NTT Docomo und Südkoreas SK Telecom integrieren Edge-Computing in Pilotprojekte für autonome Fahrzeuge, während Australien Edge-Computing im Fernbergbau nutzt, wo die Satellitenanbindung begrenzt ist.

Edge-Computing-Markt in EMEA und Südamerika

Europa hielt 2025 rund 24 % der weltweiten Ausgaben, gestützt durch die Souveränitätsanforderungen des EU-Datengesetzes und 1.836 dokumentierte Knoten. Deutschland, Frankreich und die Niederlande beherbergen 61 % dieser Installationen und decken die Bereiche Automobil, Finanzen und Gesundheitswesen ab. Großprojekte für Smart Cities in Saudi-Arabiens NEOM und dem Dubai Smart City der Vereinigten Arabischen Emirate treiben die Nachfrage im Nahen Osten voran, während sich Südamerikas Schwerpunkte auf die brasilianische Industrieautomatisierung und die argentinische Telekommunikationsmodernisierung konzentrieren. Die regionalen Ausgabenprofile spiegeln politische Verpflichtungen wider: Der US-amerikanische CHIPS and Science Act investiert 52 Milliarden USD in inländische Halbleiter, und das EU-Programm „Digitales Jahrzehnt” strebt bis 2030 10.000 Knoten an, was nachhaltige Investitionspipelines sicherstellt.

Regulatorisches Umfeld

Edge-Bereitstellungen werden zunehmend durch Datensouveränität, Produktsicherheit und Cybersicherheitsvorschriften für kritische Infrastrukturen geprägt, die beeinflussen, wo Workloads ausgeführt werden und wie Edge-Knoten abgesichert werden. In Europa ist die Verordnung (EU) 2023/2854 (EU-Datengesetz) seit September 2025 durchsetzbar, was die Prüfungsintensität hinsichtlich Datenportabilität und Lokalisierung erhöht und regionale Mikro-Rechenzentren für regulierte Workloads stärkt. Der EU AI Act (Verordnung (EU) 2024/1689) fügt risikobasierte Pflichten für Hochrisiko-KI-Systeme hinzu, was sich direkt auf Edge-KI auswirkt, die in sicherheitskritischen industriellen Steuerungssystemen, im Transportwesen und bei Medizinprodukten eingesetzt wird, wo On-Device-Inferenz und Protokollierung übliche Compliance-Muster sind.

Auch Cybersicherheitsvorschriften und -normen rücken näher an die bei Edge-Anwendungen genutzte Hardware- und Firmware-Ebene heran. Die Ausrichtung des EU Cyber Resilience Act auf Secure-by-Design und Lebenszykluskontrollen erhöht die Anforderungen an Dokumentation, Schwachstellenmanagement und Ereignisprotokollierung für vernetzte Edge-Geräte, die in der Region verkauft werden. In den Vereinigten Staaten hat die Federal Energy Regulatory Commission (FERC) im März 2026 aktualisierte NERC-CIP-Zuverlässigkeitsstandards genehmigt (CIP-003-9 bis CIP-013-3), einschließlich virtualisierungsbezogener Definitionen wie Virtual Cyber Asset und Management Interface, die bestimmen, wie virtualisierte Edge- und MEC-Assets in Umgebungen des Bulk Electric System klassifiziert und geschützt werden. NIST veröffentlichte zudem im Mai 2026 einen Entwurf zu hardwaregestützten Sicherheitstechniken, der Basisansätze wie Confidential Computing und plattformverankertes Vertrauen für verteilte Edge- und Cloud-Infrastrukturen stärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des Edge Computing umfasst Silizium und Hardware (CPUs/SoCs/ASIC-Beschleuniger, NICs, Speicher, robuste Server und Gateways), Plattformsoftware (schlanke Kubernetes-Distributionen, Geräteverwaltung, Observability und Sicherheit), Konnektivität und Hosting (privates 5G/eigenständiges 5G, MEC-Standorte von Netzbetreibern und Mikro-Rechenzentren) sowie Lösungsbereitstellung (ISVs, Systemintegratoren und Managed Services). Hyperscaler erweitern ihre Kontrollebenen über Angebote wie AWS Wavelength/AWS Outposts und Azure Edge Zones in Betreiberstandorte und Unternehmensstandorte, während Telekommunikationsunternehmen Immobilien, Netznähe und Betrieb bereitstellen, um latenzarme Endpunkte für industrielle und Echtzeitanwendungen zu monetarisieren.

Lieferengpässe bleiben ein begrenzender Faktor für leistungsorientierte Edge-KI, insbesondere bei fortschrittlichen Beschleunigern und Hochgeschwindigkeits-Netzwerkkomponenten. Die Foundry-Kapazität, unter anderem bei TSMC, ist ein wiederkehrender Engpass für KI-orientierte Chips, die in Telco-MEC-Aufbauten verwendet werden, und die Verfügbarkeit optischer Transceiver (einschließlich 800G und aufkommendem 1,6T) sowie damit verbundene Lieferzeiten für Leiterplatten können Upgrades des Edge-to-Core-Backhauls verlangsamen. Ökosystempartnerschaften bündeln zunehmend Hardware-Referenzdesigns, Netzwerktechnik und Lifecycle-Tools, um Integrationszyklen zu verkürzen, wie 2026 durch Kooperationen zwischen Telekommunikationsunternehmen und Anbietern veranschaulicht, etwa AT&T mit Cisco und NVIDIA bei der Bereitstellung von Cisco AI Grid an Edge-Standorten und Nokias Vereinbarung, KI-fähige Netzwerklösungen in Telefonica-Edge-Rechenzentren in Spanien einzusetzen.

Wettbewerbslandschaft

Die drei größten Hyperscaler – AWS, Microsoft und Google – erfassten im Jahr 2025 gemeinsam 42 % der Edge-Infrastrukturerlöse, aber Hardware-Anbieter, Telekommunikationsunternehmen und Nischensoftwareunternehmen fragmentieren den verbleibenden Pool. Der Wettbewerbsdruck konzentriert sich auf Orchestrierungsneutralität; Unternehmen bestehen auf Kubernetes-nativen Stacks, die On-Premise-Gateways, Carrier-MEC und öffentliche Cloud-Regionen umspannen. Vapor IOs turmbasierte Mikro-Rechenzentren, die Edge-as-a-Service anbieten, und Startups, die RISC-V-Silizium kommerzialisieren, konkurrieren bei Kosten und Vermeidung von Anbieterabhängigkeit.

Sicherheitsfähigkeiten differenzieren Portfolios zunehmend. Ciscos USD-1,2-Milliarden-Akquisition von Isovalent bettet eBPF-Observierbarkeit in seine industrielle Sicherheitsplattform ein, und Palo Alto Networks erweitert Zero-Trust auf LTE-Router. Die Standardsdivergenz bleibt ungelöst: ETSI-MEC-Profile, O-RAN-disaggregiertes RAN und Linux-Foundation-Edge-Projekte schreiben überlappende APIs vor, was Kunden zwingt, entweder benutzerdefiniert zu integrieren oder geschlossene Ökosysteme zu akzeptieren.

Strategische Partnerschaften vervielfachen sich. AWS kooperiert mit Verizon und Vodafone für Wavelength-Zonen, Microsoft richtet sich an AT&T und Telefónica aus, und Google verbündet sich mit Ericsson und Nokia, um Distributed Cloud Edge zu vermarkten. Dell, HPE und Lenovo verpacken Edge-Server vor, die für Azure Stack HCI zertifiziert sind, und beschleunigen so die Kanaladoption. Die Wettbewerbskarte ähnelt daher einer Matrix, nicht einer Pyramide, wobei Orchestrierungsbreite, vertikale Lösungstiefe und Vollständigkeit der Sicherheitsschicht die Gewinnraten stärker prägen als rohe Rechenleistung.

Marktführer im Bereich Edge Computing

Amazon Web Services, Inc.

Microsoft Corporation

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Edge-Computing-Marktbericht erfasste Unternehmen

- Amazon Web Services, Inc.

- Microsoft Corporation

- Cisco Systems Inc.

- Huawei Technologies Co. Ltd.

- IBM Corporation

- Hewlett Packard Enterprise (HPE)

- Dell Technologies Inc.

- Google LLC (Alphabet Inc.)

- Intel Corporation

- NVIDIA Corporation

- Juniper Networks Inc.

- Advantech Co. Ltd.

- ADLINK Technology Inc.

- Schneider Electric SE

- Siemens AG

- Capgemini Engineering

- MachineShop Inc.

- Vapor IO Inc.

- Litmus Automation

- FogHorn Systems

- Lumen Technologies Inc.

Marktchancen und Zukunftsaussichten

Chancen entstehen dort, wo normbasierte Föderation und souveräne Initiativen die Fragmentierung zwischen Netzbetreiber-, Unternehmens- und Public-Cloud-Edge-Domänen verringern. ETSI aktualisierte die MEC-Leitlinien weiter mit der Veröffentlichung von ETSI GR MEC 059 V4.1.1 und ETSI GR MEC 001 V4.1.1 im Juni 2026, was konsistentere Implementierungsprofile für Multi-Betreiber- und Multi-Anbieter-Bereitstellungen unterstützt. Die europäische Zusammenarbeit von Betreibern an einem föderierten Edge-Kontinuum hat sich ebenfalls vom Konzept zur Demonstration entwickelt, wobei die Deutsche Telekom und Partner ein European Edge Continuum vorstellten, das mehrere Betreibernetze verbindet, was mit dem Marktbedarf an Kubernetes-nativer Orchestrierung über heterogene Knoten hinweg übereinstimmt.

Infrastrukturaufbauprogramme weisen zudem auf Whitespace rund um KI-fähige Edge- und regionale Kapazitäten jenseits traditioneller Metro-Hubs hin, geprägt von Latenz, Datenresidenz und Stromverfügbarkeit. Available Infrastructure startete im März 2026 das Project Qestrel mit dem Plan, KI-fähige Edge-Rechenzentren in US-Städten bereitzustellen, mit Zielsetzung verteilter Standorte für Inferenz- und Industrie-Workloads. In Südostasien kündigte Digital Edge eine Investition von 4,5 Milliarden USD für den CGK Campus in Indonesien an (500 MW mit Skalierbarkeit auf 1 GW), was einen weiteren Ankerpunkt für Cloud-to-Edge-Ausbauten zur Unterstützung von Wachstumskorridoren in Fertigung und digitalen Diensten darstellt. Zusammen verstärken diese Programme die Nachfrage nach Edge-Plattformen, die über neue Standorttypen hinweg betrieben werden können, von zentralen Vermittlungsstellen der Netzbetreiber bis hin zu eigens errichteten Campussen, mit Security-by-Design und prüfbaren Datenverarbeitungsfunktionen, die auf Souveränitäts- und KI-Governance-Anforderungen abgestimmt sind.

Aktuelle Branchenentwicklungen im Edge-Computing-Markt

- Juli 2026: AWS kündigte eine kontrollierte Vorschau von AWS Interconnect – Last Mile in Zusammenarbeit mit AT&T in den Vereinigten Staaten an, die auf automatisierte Netzwerkkonnektivität zwischen entfernten Standorten und AWS abzielt. Die Initiative reduziert operative Reibungsverluste bei der Anbindung verteilter Standorte, was für die Skalierung von Edge-Bereitstellungen wichtig ist, die auf zuverlässige, richtliniengesteuerte Verbindungen zu Cloud-Kontrollebenen angewiesen sind.

- Dezember 2025: Microsoft erweiterte Azure Edge Zones um 12 zusätzliche Metropolregionen im asiatisch-pazifischen Raum und in Europa und integrierte Rechenleistung in zentrale Vermittlungsstellen von Netzbetreibern für Latenzen unter 10 Millisekunden in Fertigungszentren. Die Erweiterung vertieft das Betreiber-Hyperscaler-Modell zur Bereitstellung von Edge-Rechenleistung dort, wo Datensouveränität und deterministische Latenz Beschaffungsanforderungen sind.

- September 2024: NIST veröffentlichte das Cybersecurity Framework 2.0 mit aktualisierten Leitlinien zu Governance und Risikomanagement, die viele Unternehmen und Dienstanbieter zur Strukturierung von Sicherheitsprogrammen für verteilte Systeme nutzen. Edge-Betreiber ordnen zunehmend Geräteidentität, Secure Boot, Zertifikatsrotation und Überwachungspraktiken diesem Framework zu, da die Angriffsfläche mit der Anzahl der Knoten wächst.

Edge-Computing-Markt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Ausgaben für Edge-Computing-Hardware, ermöglichende Software und Managed Services, die verwendet werden, um Daten in der Nähe ihres Entstehungsortes zu verarbeiten und nur ausgewählte Daten bei Bedarf an die zentrale Cloud zurückzusenden.

Ausgeschlossener Umfang: Wir schließen zentralisierte Hyperscale-Rechenzentrumsinfrastruktur und Verbraucher-Smartphones aus, da sich deren Kostenstruktur und Beschaffungszyklen von Edge-Bereitstellungen unterscheiden.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienste

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Endbenutzerbranche

- Verarbeitendes Gewerbe und Industrie

- Energie und Versorgungsunternehmen

- Gesundheitswesen und Biowissenschaften

- Einzelhandel und E-Commerce

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- Telekommunikation und IT

- Sonstige Endbenutzerbranche

- Nach Anwendung

- Industrielles IoT und vorausschauende Wartung

- Videoanalyse und Überwachung

- Autonome Fahrzeuge und Drohnen

- Sonstige Anwendungen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Naher Osten

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Abgrenzung dessen, was als Edge zählt und was nicht, damit das Modell nicht versehentlich Core-Cloud- oder allgemeine Geräteausgaben einbezieht. Wir verwenden öffentliche Quellen wie die IKT-Erhebungen des US Census, Eurostat-IKT-Nutzungsstatistiken, die OECD-Datensätze zur digitalen Wirtschaft, ITU-Konnektivitätsindikatoren und NIST-Publikationen zu Edge- und verteiltem Computing, um einen realistischen Adoptionskontext zu schaffen.

Anschließend ziehen wir unterstützende Signale aus Unternehmensberichten, Transkripten von Gewinnmitteilungen und Investorenpräsentationen heran, um die Ausgabenrichtung bei Edge-Servern, Gateways und Edge-Softwarestacks zu verstehen. Wir prüfen zudem seriöse Presseberichterstattung, Normen und Whitepapers von Branchenverbänden sowie begutachtete Fachartikel, um technische Trends wie Anforderungen an geringe Latenz und lokale KI-Inferenz zu überprüfen. Wo hilfreich, wird ein kostenpflichtiges Abonnement für Unternehmensfinanzen und Nachrichten sowie eine Patentdatenbank genutzt, um Zeitpläne von Produkteinführungen und Investitionsschwerpunkten zu validieren. Diese Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls für Datenerhebung, Gegenprüfungen und Klärungen verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich darauf, zu bestätigen, was Kunden und Anbieter als Edge-Bereitstellung betrachten, und wie sich Budgets zwischen On-Prem-Edge-Knoten, Mikro-Rechenzentren und Managed-Edge-Diensten aufteilen. Wir sprachen mit einer Mischung aus Infrastrukturanbietern, Software- und Plattformspezialisten, Integratoren und Unternehmenskäufern aus IT und Telekommunikation, Fertigung, Einzelhandel, Gesundheitswesen und öffentlichem Sektor, mit Abdeckung über APAC, EMEA und Amerika hinweg, um eine Verzerrung durch eine einzelne Region zu vermeiden.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30% | CXOs: 19% | APAC: 44% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 35% | EMEA: 31% |

| Kleinere Akteure: 19% | Manager: 46% | Amerika: 25% |

Marktdimensionierung und Prognose

Die Dimensionierung wird unter gemeinsamer Nutzung von Top-down- und Bottom-up-Logik erstellt, wobei der Top-down-Ansatz beim Wachstum der digitalen Infrastruktur und der edge-fähigen Workloads beginnt und dann anhand von Adoptions- und Ausgabenanteilen gefiltert wird, die spezifisch für Edge-Anwendungsfälle sind. In der Praxis wird der Nachfragepool anhand von Indikatoren wie dem Wachstum verbundener Geräte, der Ausweitung der 5G-Abdeckung, der Akzeptanz latenzsensibler Anwendungen, der Richtung der Auslieferungen von Edge-Servern und Gateways sowie der Verlagerung hin zu lokaler KI-Inferenz am Endpunkt rekonstruiert.

Diese Gesamtwerte werden dann durch selektive Bottom-up-Näherungen bestätigt, bei denen erfasste durchschnittliche Verkaufspreise mit geschätzten Stückzahlen für Edge-Knoten kombiniert werden, zuzüglich Plausibilitätsprüfungen der Ausgaben für Managed-Edge-Dienste nach Branche. Wenn Datenlücken auftreten, verwenden wir konservative Bandbreiten aus Interviews und veröffentlichten öffentlichen Benchmarks und verengen dann die Bandbreite während der Überprüfung, bis die Annahmen erklärbar sind. Die Prognosen stützen sich auf Szenarioanalysen, unterstützt durch eine einfache multivariate Regressionsbetrachtung, bei der die wichtigsten Treiber (wie das Tempo der Unternehmensdigitalisierung, der Ausbau der Konnektivität und die Attach-Raten von Edge-Software) mit Expertenfeedback belastungsgetestet werden, bevor die Jahreswerte finalisiert werden.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, die nach Abweichungen zwischen dem Modell und realen Marktsignalen suchen, etwa plötzlichen Sprüngen, die nicht mit der Richtung der Unternehmens-IT-Ausgaben oder Einführungszeitplänen übereinstimmen. Wenn eine Region oder Komponente auffällig erscheint, überprüfen wir die Eingaben erneut, überarbeiten die Umrechnungslogik und kontaktieren ausgewählte Interviewpartner erneut, um zu bestätigen, ob ein einmaliges Ereignis, ein Definitionsproblem oder eine zeitliche Verschiebung die Abweichung verursacht.

Vor der Freigabe durchläuft die Arbeit schrittweise Analystenprüfungen, einschließlich Annahmenüberprüfung, Konsistenzprüfungen der Berechnungen und Plausibilitätsprüfungen anhand unabhängiger Indikatoren. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen, die Adoption oder Preisgestaltung beeinflussen können, werden zwischenzeitliche Aktualisierungen vorgenommen. Kurz vor der Auslieferung wird ein abschließender Durchgang durchgeführt, damit Kunden die aktuellste Sicht auf Basis der neuesten verfügbaren Signale erhalten.

Marktgröße für Edge Computing von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Edge Computing können weit auseinanderliegen, selbst wenn sie sich auf dasselbe Thema beziehen, da die Grenzen dessen, was als Edge zählt, nicht einheitlich sind. Unterschiede ergeben sich meist daraus, was als Hardware im Vergleich zu Core-Cloud gezählt wird, wie Dienstleistungen behandelt werden und welche Jahres- und Währungsbasis verwendet wird.

Die Richtung der Auslieferungen von Edge-Servern und Gateways sowie Adoptionssignale im Zusammenhang mit dem 5G-Ausbau und dem Wachstum latenzarmer Workloads sind die Prüfungen, die Mordor Intelligence auf Ausgaben ausrichten, die innerhalb eines Netzwerk-Hops von der Datenerzeugung entfernt anfallen, und nicht auf umfassendere Cloud-Infrastrukturgesamtwerte. Andere Schätzungen schwanken oft, weil sie angrenzende Ausgabenkategorien bündeln, aggressive Preis- und Volumenanstiege anwenden oder keine klaren Ausschlüsse angeben, was dann den Ausgangswert und die Wachstumskurve verändert.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 257,76 Milliarden USD (2026) | |

| Globale Unternehmensberatung A | 658,10 Milliarden USD (2026) | Diese Zahl scheint einen breiteren Umsatzpool zu verwenden, der weitergehende edge-bezogene Infrastruktur- und Plattformumsätze einschließen kann, mit begrenzten sichtbaren Ausschlüssen für Core-Rechenzentrums- oder angrenzende Cloud-Ausgaben, was den Gesamtwert aufblähen kann. |

| Branchenpublikation B | 25,63 Milliarden USD (2026) | Diese Schätzung wendet wahrscheinlich eine engere Auslegung an, die Software und ausgewählte Dienstleistungen betont, und schließt möglicherweise einen größeren Anteil von Edge-Hardware- und Mikro-Rechenzentrums-Bereitstellungen aus, was den Marktwert nach unten zieht. |

Die Streuung zwischen den Verlagen ergibt sich hauptsächlich daraus, was innerhalb der Edge-Grenze enthalten ist und wie Hardware und Dienstleistungen über die Jahre hinweg behandelt werden. Indem das Modell an beobachtbare Bereitstellungs- und Adoptionssignale gebunden wird und Ein- und Ausschlüsse explizit gehalten werden, bleibt die Dimensionierung auf Eingaben rückführbar, die ein Käufer verstehen und nachvollziehen kann.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Edge Computing im Jahr 2026?

Die Marktgröße für Edge Computing erreichte im Jahr 2026 USD 257,76 Milliarden und soll bis 2031 auf USD 479,97 Milliarden ansteigen.

Welches Segment wächst innerhalb von Edge Computing am schnellsten?

Autonome Fahrzeuge und Drohnen stellen die am schnellsten wachsende Anwendung dar und wachsen mit einer CAGR von 14,11 %, da regulatorische Genehmigungen ausgeweitet werden.

Warum übertreffen Dienste die Hardware-Umsätze?

Unternehmen bevorzugen wiederkehrende Edge-as-a-Service-Modelle, die Rechenkapazität, Orchestrierung und Sicherheit bündeln, Investitionsausgaben in Betriebsausgaben umwandeln und die Bereitstellung beschleunigen.

Welche Region wird die meisten neuen Ausgaben hinzufügen?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 14,21 % verzeichnen, angetrieben durch Chinas 5G-Rollout und Indiens Smart-City-Investitionen.

Was ist die größte Sicherheitsherausforderung bei Edge-Bereitstellungen?

Eine breitere Cyberangriffsfläche entsteht, da jeder Edge-Knoten als Einstiegspunkt dienen kann, was Zero-Trust-Architekturen und kontinuierliche Authentifizierung erforderlich macht.

Seite zuletzt aktualisiert am: