Marktgröße und Marktanteil im Bereich mobiles Edge-Computing

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

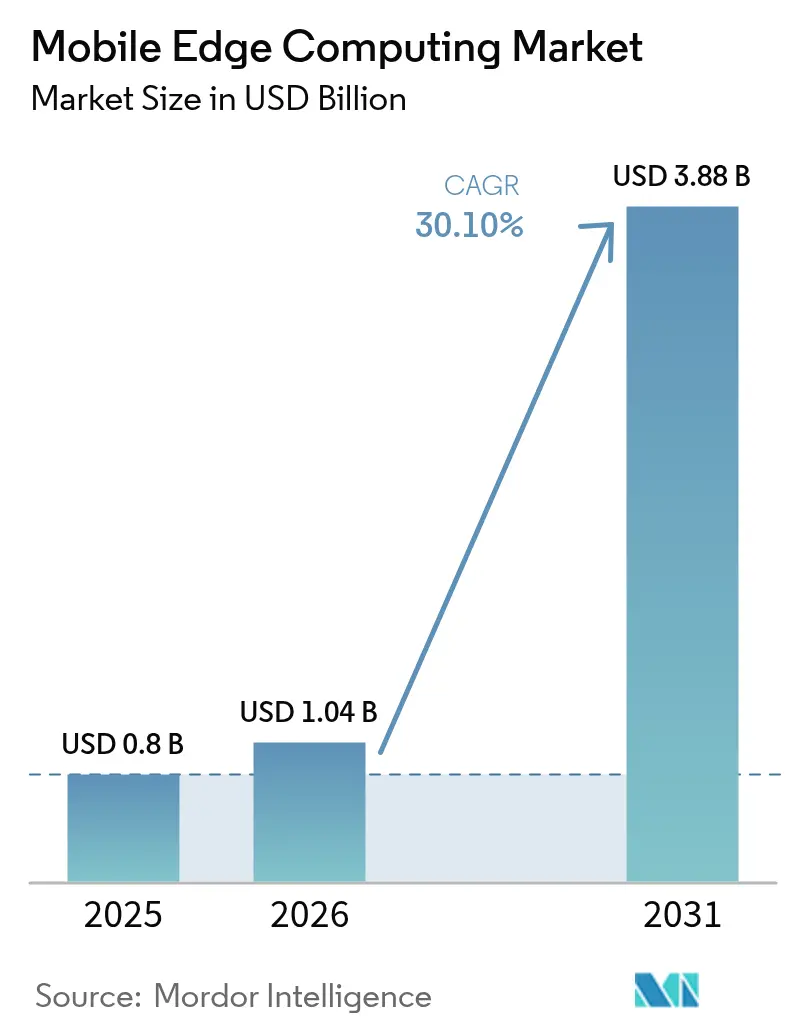

| Marktgröße (2026) | 1.04 Milliarden US-Dollar |

| Marktgröße (2031) | 3.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.10% CAGR |

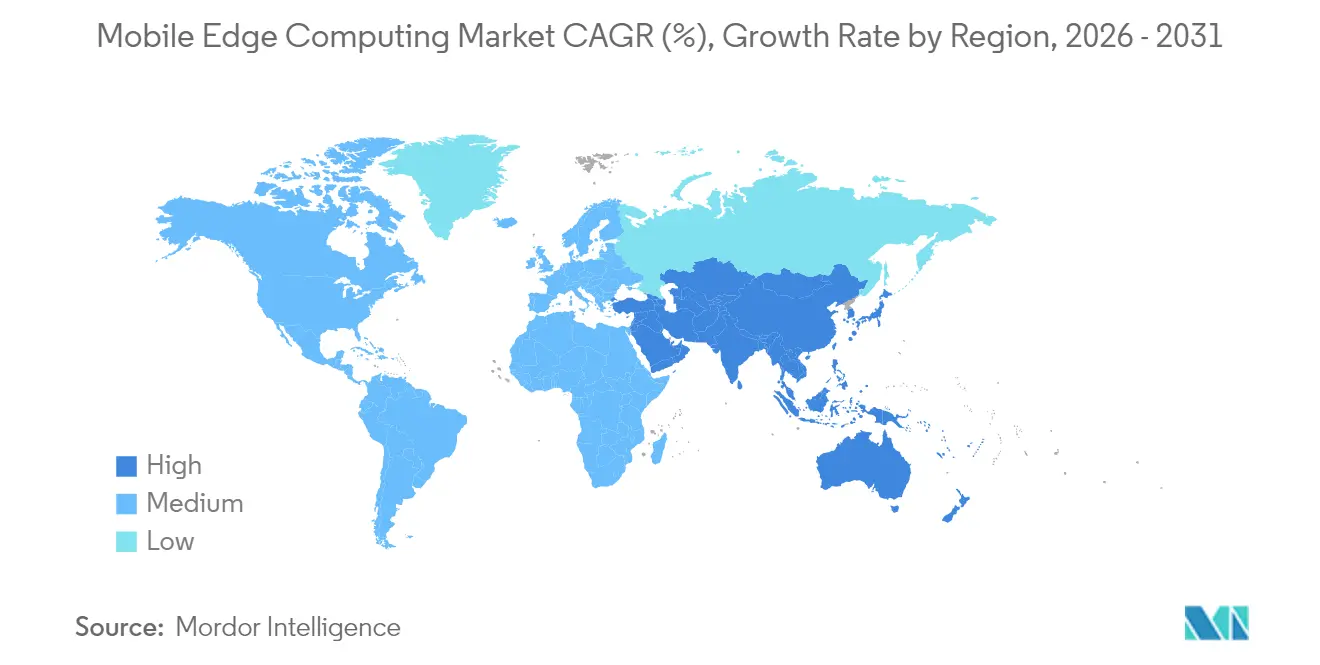

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

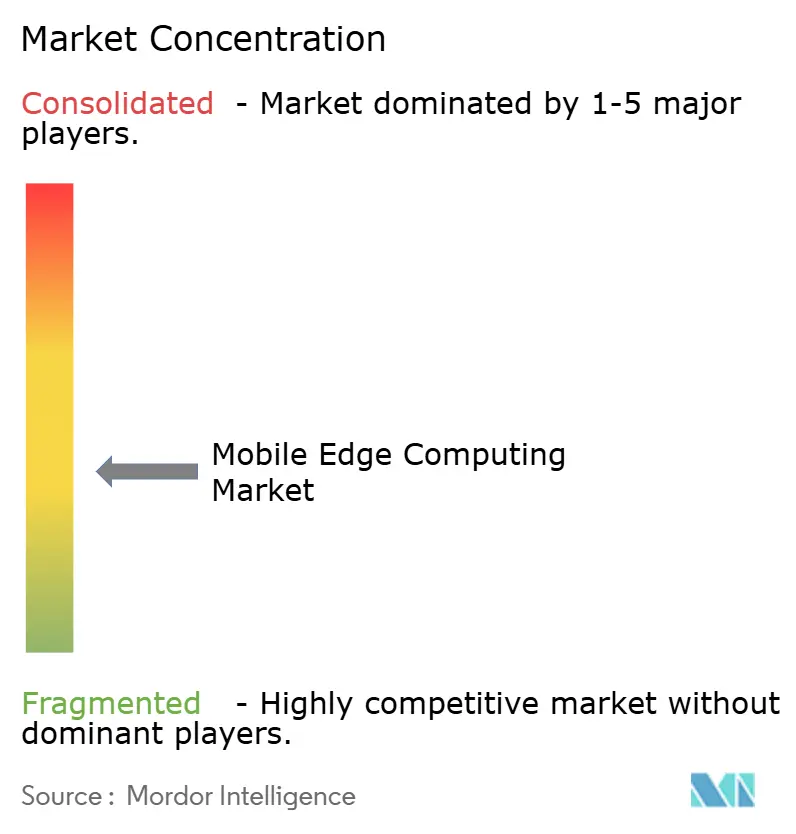

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für mobiles Edge-Computing von Mordor Intelligence

Die Marktgröße für mobiles Edge-Computing wurde im Jahr 2025 auf 0,80 Milliarden USD geschätzt und soll von 1,04 Milliarden USD im Jahr 2026 auf 3,88 Milliarden USD bis 2031 wachsen, bei einer CAGR von 30,10 % während des Prognosezeitraums (2026–2031). Die zunehmende Nachfrage nach latenzarmen Diensten, die Reifung von 5G-Standalone-Netzwerken (SA) und die Notwendigkeit, immer größere Datenmengen näher am Endnutzer zu verarbeiten, beschleunigen die Akzeptanz. Hardware bleibt weiterhin der Anker der Ausgaben, doch der rasche Fortschritt bei softwaredefinierter Infrastruktur, Container-Orchestrierung und KI-Inferenz verschiebt das Gleichgewicht hin zu dienstleistungsorientierten Einnahmequellen. Telekommunikationsunternehmen, Hyperscaler und spezialisierte Start-ups betrachten Edge-Fähigkeiten zunehmend als zentrales Differenzierungsmerkmal, das Premium-Konnektivität, neue Unternehmensdienste und kosteneffiziente KI-Bereitstellung unterstützt. Das regulatorische Interesse an Datensouveränität, verbunden mit Standardisierungsbemühungen des Europäischen Instituts für Telekommunikationsnormen (ETSI), beeinflusst zudem die Marktarchitektur und die Strategien der Anbieter. Die Konvergenz der Bereiche Konnektivität, Cloud und KI verändert die Wettbewerbsgrenzen und zwingt die Akteure, bereichsübergreifende Partnerschaften und branchenspezifische Lösungen anzustreben.

Wichtigste Erkenntnisse des Berichts

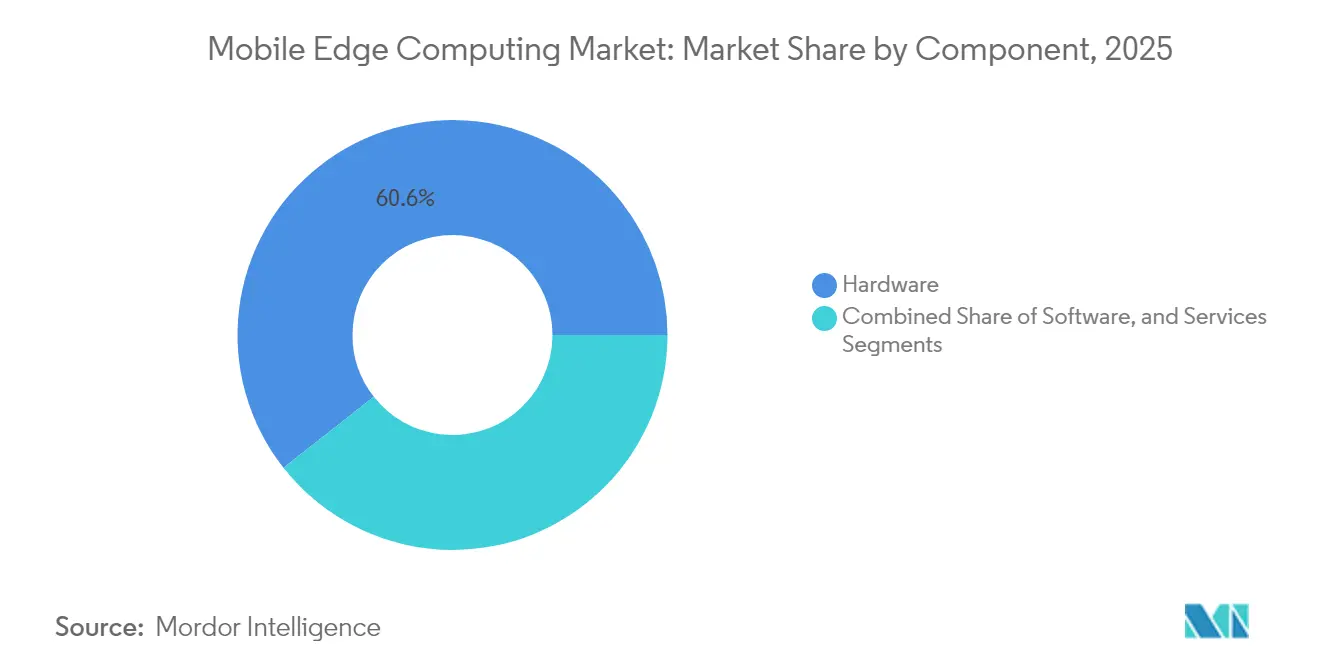

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 60,60 %, während Software bis 2031 voraussichtlich mit einer CAGR von 36,2 % wachsen wird.

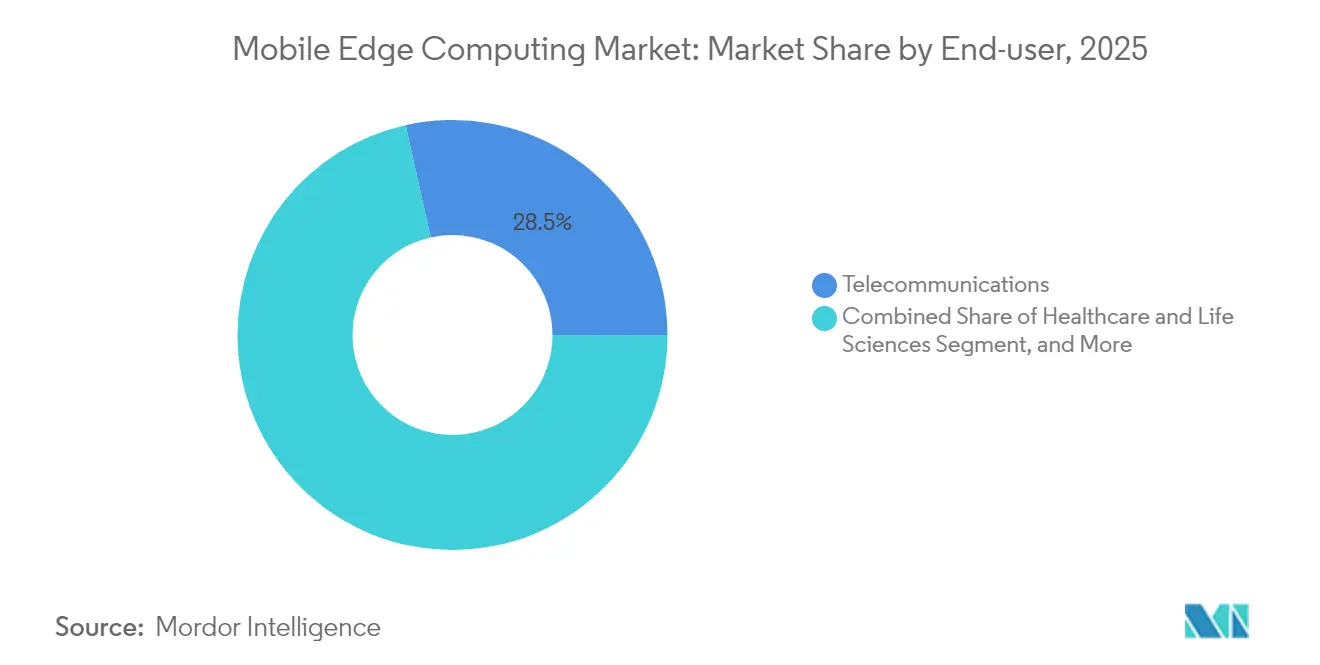

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 28,50 % am Markt für mobiles Edge-Computing auf den Telekommunikationssektor; Gesundheitswesen und Biowissenschaften werden voraussichtlich mit der höchsten Rate wachsen, mit einer CAGR von 40,6 % von 2026 bis 2031.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 40,80 % am Markt für mobiles Edge-Computing auf Nordamerika; Asien-Pazifik soll im Zeitraum 2026–2031 mit einer CAGR von 35,4 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für mobiles Edge-Computing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Latenzempfindliche Verbraucheranwendungen (AR/VR-Gaming, Livestreaming) gewinnen in Asien an Bedeutung | + 7.80% | Asien-Pazifik, Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von 5G-Standalone-Netzen erschließt MEC-Monetarisierung in Nordamerika | + 6.30% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Übernahme von disaggregiertem Open RAN durch Telekommunikationsunternehmen treibt On-Premises-Edge-Nachfrage in Europa | +4.70% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Vorschriften für industrielles zeitkritisches Netzwerken (IEC/IEEE 60802) in Fertigungszentren | +3.80% | Europa, Nordamerika, Ostasien | Mittelfristig (2–4 Jahre) |

| Staatliche Megaprojekte für Smart Cities (NEOM, Saudi-Arabien) mit integriertem MEC | +3.10% | Naher Osten, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-Inferenz am Edge senkt Cloud-Egress-Kosten für Hyperscaler | +2.50% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Latenzempfindliche Verbraucheranwendungen (AR/VR-Gaming, Livestreaming) gewinnen in Asien an Bedeutung

AR/VR-Gaming und Livestreaming gestalten das Netzwerkdesign weiterhin um, da sie eine Hin- und Rücklatenz von unter 20 Millisekunden erfordern. Ericssons Tests zeigen, dass die Verlagerung von Spieleservern auf Edge-Knoten die Transportlatenz um 75 % reduzieren kann, was ein flüssiges Spielerlebnis auch bei schwankenden Funkbedingungen ermöglicht. [1]Ericsson, "Cloud-Gaming über 5G SA," ericsson.comTelekommunikationsbetreiber in Südkorea, wo der Umsatz mit mobilem Gaming im Jahr 2024 5,6 Milliarden USD überstieg, haben bereits Multi-Access-Edge-Computing-Cluster in der Nähe dichter Stadtzonen eingerichtet und ermöglichen so Premium-Abonnementstufen für latenzempfindliche Titel. Inhaltsanbieter profitieren von höherer Kundenbindung und höherem Umsatz pro Nutzer, während Betreiber die differenzierte Qualität des Erlebnisses monetarisieren. Ähnliche Muster entstehen in Japan, China und ausgewählten US-Märkten, da die 5G-SA-Abdeckung zunimmt und die Gerätenutzung wächst.

Schnelle Einführung von 5G-Standalone-Netzen erschließt MEC-Monetarisierung in Nordamerika

Neunundvierzig Betreiber in 29 Ländern hatten bis Mitte 2024 5G SA eingeführt, doch nordamerikanische Netzbetreiber führen bei der nationalen Abdeckung. T-Mobiles vollständige SA-Bereitstellung ermöglicht deterministisches Netzwerk-Slicing, das auf Edge-Workloads abgestimmt ist, und bildet die Grundlage für neue Service-Level-Agreements für Unternehmensanwendungen. Verizon strebt eine Edge-Latenz von unter 10 Millisekunden an, um VR, autonome Mobilität und Echtzeit-Analysen zu ermöglichen. Umsatzmöglichkeiten ergeben sich aus der nutzungsbasierten Bereitstellung von Netzwerk-APIs, einschließlich bedarfsgerechter Qualität und standortbasierter Berechnung. Die Zusammenarbeit mit Hyperscalern beschleunigt das Onboarding von Anwendungen und verkürzt die Markteinführungszeit für Entwickler.

Übernahme von disaggregiertem Open RAN durch Telekommunikationsunternehmen treibt On-Premises-Edge-Nachfrage in Europa

Vodafones Pilotprojekt in Italien zeigt, wie containerisierte Basisbandsoftware auf Dells XR8000-Server die gemeinsame Nutzung von Basisbandverarbeitung und Edge-Workloads auf derselben robusten Plattform ermöglicht. Die britische Regierung strebt an, dass bis 2035 35 % des landesweiten Datenverkehrs über offene Netze abgewickelt wird, was die Anbietervielfalt und lokale Rechenkapazitäten fördert. Die Abhängigkeit von Open RAN von standardisierter Hardware verlagert Rechenfunktionen von zentralisierten Rechenzentren zu Standorten an oder in der Nähe von Funkeinheiten und schafft neue Nachfrage nach kompakten Edge-Servern und Orchestrierungssoftware.

Vorschriften für industrielles zeitkritisches Netzwerken (IEC/IEEE 60802) in Fertigungszentren

Hersteller, die auf deterministisches Ethernet setzen, sind auf Edge-Gateways angewiesen, um eine Jitter-Zeit von unter einer Millisekunde und eine synchronisierte Zeit über alle Geräte hinweg zu gewährleisten. Phoenix Contact demonstrierte deterministisches Datenverkehrs-Scheduling über TSN-Edge-Switches, die unternehmenskritische Pakete priorisieren und gleichzeitig den gleichzeitigen IT-Datenverkehr unterstützen. Die globalen TSN-Ausgaben sollen bis 2028 1,7 Milliarden USD erreichen, und Edge-Plattformen, die in der Lage sind, KI-gestützte Qualitätsprüfungsmodelle in Echtzeit zu hosten, werden in der Automobil-, Elektronik- und Pharmaindustrie zunehmend obligatorisch.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlen eines global harmonisierten Sicherheits- und Vertrauensrahmens für Multi-Access-Edge | -4.70% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an robuster Mikro-Rechenzentrum-Hardware in tropischen und Wüstenklimata | -3.10% | Naher Osten, Südostasien, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtbetriebskosten von Edge-Orchestrierungsplattformen für Tier-2/3-Mobilfunkbetreiber | -2.50% | Global (Schwellenmärkte) | Mittelfristig (2–4 Jahre) |

| Mangel an MEC-qualifiziertem DevOps-Personal verzögert die Umwandlung von Machbarkeitsstudien in Produktionsbetrieb | -1.60% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen eines global harmonisierten Sicherheits- und Vertrauensrahmens für Multi-Access-Edge

Edge-Infrastruktur vergrößert die Angriffsfläche, da Workloads, Daten und Orchestrierung Tausende von unbeaufsichtigten Knoten umspannen. Akademische Studien zeigen einen Anstieg von DDoS- und Lateral-Movement-Bedrohungen, die auf zwischengespeicherte Inhalte und Orchestrierungs-APIs abzielen. Regulierte Sektoren zögern, sensible Workloads zu migrieren, bis Zero-Trust-Referenzmodelle, Unterstützung für sichere Enklaven und föderierte Identitätsstandards ausgereift sind. Die ETSI-MEC-Arbeitsgruppen erarbeiten Spezifikationen für domänenübergreifendes Vertrauen, doch ein vollständiger Konsens ist noch Jahre entfernt, was die Integrationszyklen verlängert und die Compliance-Kosten für multinationale Bereitstellungen erhöht.

Mangel an robuster Mikro-Rechenzentrum-Hardware in extremen Klimata

Umgebungstemperaturen über 45 °C, Staubpartikel in der Luft und salzhaltige Luftfeuchtigkeit verkürzen die Lebensdauer der Geräte und zwingen Betreiber, die Leistung zu reduzieren. Der Klimaanpassungsplan des US-Verteidigungsministeriums sieht Resilienz-Upgrades für Edge-Computing im Feldeinsatz vor. In kommerziellen Kontexten verursachen energieeffiziente Flüssigkühlung und versiegelte Gehäusedesigns einen Kostenaufschlag von 20–30 %, was den ROI für Projekte auf der Arabischen Halbinsel und im äquatorialen Südostasien beeinträchtigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software übertrifft das Wachstum von Hardware

Im Jahr 2025 entfiel auf das Hardware-Segment ein Anteil von 60,60 % am Umsatz des Marktes für mobiles Edge-Computing, gestützt durch Investitionen in Server, robuste Gehäuse und spezialisierte Netzwerkschnittstellenkarten. Dennoch wird Software voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 36,2 % wachsen und damit die Gesamtwachstumsrate des Marktes für mobiles Edge-Computing deutlich übertreffen, da Orchestrierung, CI/CD-Pipelines und KI-Frameworks flexible Bereitstellungsmodelle ermöglichen. Edge-Orchestrierungssuiten kombinieren nun Service-Meshes mit Richtlinien-Engines, die Netzwerk-Slices in Rechen- und Speicherreservierungen übersetzen und es Betreibern ermöglichen, neue Dienste in Stunden statt in Monaten einzuführen.

Bis 2025 werden softwaredefinierte Funktionen KI-gestützte Ressourcenplaner, vorausschauende Wartung und Zero-Touch-Provisionierung integrieren. Akamais Übernahme von WebAssembly, zusammen mit Fermyon, ist ein Beispiel für eine schlankere Ausführung, die die Kaltstart-Latenz auf unter 10 Millisekunden reduziert – eine Voraussetzung für interaktive Workloads. Infolgedessen verlagern Hyperscaler und Telekommunikationsunternehmen ihre F&E-Budgets in Richtung Plattformsoftware, auch wenn sie weiterhin Edge-Hardware alle vier bis fünf Jahre erneuern. Dienste, Beratung, Integration und verwalteter Betrieb holen auf, da Unternehmen die Komplexität auslagern. Die Nachfrage nach Multi-Vendor-Blueprints ist besonders hoch bei Kunden aus dem Gesundheitswesen und der Fertigung, die hybride private/öffentliche Edge-Infrastrukturen betreiben.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Gesundheitswesen führt die Wachstumsentwicklung an

Der Telekommunikationssektor hielt im Jahr 2025 einen Anteil von 28,50 % am Umsatz, da Betreiber die bestehende Netzwerkinfrastruktur für das Hosting von Edge-Computing nutzen. Dennoch wird der Sektor Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich eine CAGR von 40,6 % verzeichnen, was die wachsende Nachfrage des Sektors nach Echtzeit-Diagnostik, Operationssaal-Video und Patientenüberwachung in bandbreitenbeschränkten Umgebungen widerspiegelt. Anbieter nutzen Edge-KI, um Daten vor Ort zu anonymisieren, bevor sie mit Forschungs-Clouds geteilt werden, was die Einhaltung von Datenschutzbestimmungen für Patienten erleichtert.

Finanzinstitute setzen Edge-Knoten in der Nähe von Handelsplätzen ein, um Mikrosekunden bei der Auftragsausführung einzusparen, während Einzelhändler lokalisierte Empfehlungsmaschinen einsetzen, die die Warenkorbgröße in Pilotgeschäften um 25 % erhöht haben. Hersteller integrieren Algorithmen zur vorausschauenden Wartung auf dem Shopfloor und profitieren von deterministischen TSN-Backbones. Energiebetreiber verlassen sich auf latenzarme Edge-Analysen für den Netzausgleich und die Leckageerkennung über verteilte Anlagen. Zu den aufkommenden Nutzern gehören Verkehrsbehörden, die Edge-fähige V2X-Datenaustausche (Fahrzeug-zu-allem) integrieren, um den Verkehrsfluss und die Sicherheit zu verbessern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 einen Anteil von 40,80 % am Umsatz des Marktes für mobiles Edge-Computing, gestützt durch landesweite 5G-SA-Konnektivität, dichte Glasfaser-Backbones und eine starke Präsenz von Hyperscalern. AWS Wavelength Zones und Microsoft Azure Edge Zones wurden in mehr als 40 Ballungsräumen eingesetzt und bieten Entwicklern eine Hin- und Rücklatenz von unter 20 Millisekunden für Verbraucher- und Industrieanwendungen. Die regulatorische Kontrolle der Cloud-Konzentration veranlasst Netzbetreiber, Lieferanten zu diversifizieren, was kollaborative Unternehmungen mit Infrastrukturunternehmen und Halbleiteranbietern fördert.

Asien-Pazifik wird voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 35,4 % im Zeitraum 2026–2031, angetrieben durch milliardenschwere Investitionen in Smart Cities, robuste Fertigungsbasen und die weltweit höchsten Ausgaben für mobiles Gaming. China Mobiles Tests mit Huawei veranschaulichen landesweite Edge-Einführungen, die AR-gestützte Wartung an Hochgeschwindigkeitszügen unterstützen. Japans Telekommunikationsunternehmen kooperieren mit Konsolenherstellern, um AAA-Titel ohne Downloads zu streamen, während Indiens Jio MEC integriert, um die Backhaul-Überlastung zu reduzieren und gleichzeitig die ländliche Abdeckung auszubauen.

Europa legt den Schwerpunkt auf industrielle Anwendungen, Datenschutz und Datenlokalisierung. ETSIs MEC-Standards gewährleisten grenzüberschreitende Diensteportabilität, und Vodafones Verpflichtung, bis 2030 Open RAN auf 30 % der Masten einzusetzen, unterstreicht den Fokus der Region auf Lieferkettenresilienz. Der Nahe Osten treibt Gigaprojekte wie NEOM voran, die kognitive Edge-Infrastruktur integrieren, während Afrika und Südamerika MEC einsetzen, um die Latenz für E-Learning, Telemedizin und Bergbaubetrieb in abgelegenen Gebieten zu verringern.

Wettbewerbslandschaft

Der Markt für mobiles Edge-Computing vereint konvergierende Gruppen von Netzwerkausrüstungsanbietern (Nokia, Ericsson, Huawei), Cloud-Hyperscalern (AWS, Microsoft, Google), Halbleiterunternehmen (NVIDIA, Intel) und softwareorientierten Innovatoren (Akamai, Fermyon). Strategische Allianzen haben sich intensiviert; Vodafones 10-Jahres-Pakt mit Microsoft verbindet Azures KI-Stack mit netzbetreibertauglichen Edge-Standorten in Europa, Afrika und der Asien-Pazifik-Region. [3]Microsoft, "Strategische Partnerschaft zwischen Vodafone und Microsoft," microsoft.com

Die Produktdifferenzierung dreht sich um Workload-Portabilität, KI-Beschleunigung und branchenspezifische Compliance. Ausrüstungsanbieter nutzen ihr Funk-Know-how, um MEC mit Open RAN zu bündeln und eine betreiberfreundliche Integration zu versprechen. Hyperscaler gewinnen Entwickler durch vertraute DevOps-Tools, während Edge-native Start-ups auf ultraleichte serverlose Laufzeitumgebungen setzen, die die Kosten pro Funktion senken. Der kombinierte Umsatzanteil der fünf größten Anbieter erreichte im Jahr 2024 etwa 58 %, was eine moderate Konzentration widerspiegelt, aber Raum für Spezialanbieter lässt, die Nischen-Latenz-, Sicherheits- oder Robustheitsherausforderungen lösen. Das Interesse von Private-Equity-Gesellschaften treibt weiterhin die Konsolidierung unter regionalen Rechenzentrumsbetreibern voran, was auf einen Weg zu einer engeren Aggregation hindeutet.

Marktführer im Bereich mobiles Edge-Computing

Nokia Corporation

Telefonaktiebolaget LM Ericsson

AT&T Inc.

Huawei Technologies Co. Ltd.

Verizon Communications Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: NXP Semiconductors übernahm Kinara für 307 Millionen USD, um Edge-KI-Portfolios in den Bereichen Industrie und Automobil zu stärken

- April 2025: Advantech stellte seine Strategie "Edge Computing & WISE-Edge in Action" vor und entwickelt gemeinsam mit Intel und NVIDIA leistungsstarke Plattformen, um die digitale Transformation in der intelligenten Fertigung und im Gesundheitswesen zu beschleunigen

- März 2025: AWS stellte einen Outposts-Server auf Basis von Graviton3-Arm-Chips vor und behauptet, 50–70 % weniger Stromverbrauch für Cloud-RAN- und MEC-Funktionen zu erzielen

- März 2025: Akamai und Fermyon schlossen eine Partnerschaft, um WebAssembly-basierte serverlose und KI-Dienste mit Kaltstart-Zeiten unter einer Millisekunde auf Akamais verteilter Cloud bereitzustellen

Umfang des globalen Berichts zum Markt für mobiles Edge-Computing

Mobiles Edge-Computing (MEC) entwickelt sich mit integrierten Cloud-Diensten und -Ressourcen weiter, die näher an den Nutzern bereitgestellt werden, indem die verfügbaren Ressourcen in Edge-Netzwerken genutzt werden. Die MEC-Plattform zielt darauf ab, Milliarden von verbundenen Mobilgeräten zu ermöglichen, rechenintensive Echtzeitanwendungen direkt am Netzwerk-Edge auszuführen. Sie ermöglicht es Softwareanwendungen, auf lokale Inhalte zuzugreifen und damit Echtzeit-Informationen über die Bedingungen des lokalen Zugangsnetzwerks abzurufen.

Der Markt für mobiles Edge-Computing ist segmentiert nach Komponente (Hardware und Software), Endnutzer (Finanz- und Bankwesen, Einzelhandel, Gesundheitswesen und Biowissenschaften, Industrie, Energie und Versorgungsunternehmen sowie Telekommunikation) und Geografie. Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Hardware |

| Software |

| Dienste |

| Bank- und Finanzdienstleistungen |

| Einzelhandel |

| Gesundheitswesen und Biowissenschaften |

| Industrielle Fertigung |

| Energie und Versorgungsunternehmen |

| Telekommunikation |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienste | |||

| Nach Endnutzer | Bank- und Finanzdienstleistungen | ||

| Einzelhandel | |||

| Gesundheitswesen und Biowissenschaften | |||

| Industrielle Fertigung | |||

| Energie und Versorgungsunternehmen | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Peru | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Australien | |||

| Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für mobiles Edge-Computing?

Die Marktgröße für mobiles Edge-Computing soll im Jahr 2026 1,04 Milliarden USD erreichen und mit einer CAGR von 30,10 % auf 3,88 Milliarden USD bis 2031 wachsen.

Wie groß ist der aktuelle Markt für mobiles Edge-Computing?

Im Jahr 2026 soll die Marktgröße für mobiles Edge-Computing 1,04 Milliarden USD erreichen.

Was treibt das schnelle Wachstum des Marktes für mobiles Edge-Computing an?

Latenzempfindliche Verbraucheranwendungen, landesweite 5G-Standalone-Bereitstellungen, industrielles zeitkritisches Netzwerken und Kosteneinsparungen bei der KI-Inferenz treiben den Markt gemeinsam auf eine CAGR von 30,10 % bis 2031.

Welches Komponentensegment wächst am schnellsten?

Software soll mit einer CAGR von 36,2 % wachsen, da Orchestrierungsplattformen, Service-Meshes und KI-Frameworks für groß angelegte Edge-Bereitstellungen unverzichtbar werden.

Warum ist das Gesundheitswesen der am schnellsten wachsende Endnutzer?

Edge-Computing ermöglicht Echtzeit-Diagnostik, Videoanalysen und die Einhaltung von Datenschutzbestimmungen in Krankenhäusern und entfernten Kliniken und unterstützt eine CAGR von 40,6 % für Anwendungen im Gesundheitswesen.

Wie beeinflusst 5G-Standalone die Edge-Akzeptanz?

5G SA führt Netzwerk-Slicing und ultrageringe Latenz ein und ermöglicht es Netzbetreibern, differenzierte Dienste zu monetarisieren, die auf Edge-Knoten in der Nähe der Nutzer ausgeführt werden.

Was sind die größten Herausforderungen, die die Akzeptanz einschränken?

Fehlende einheitliche Sicherheitsstandards, Mangel an robuster Hardware für extreme Klimata, hohe Orchestrierungsplattformkosten für kleinere Betreiber und Mangel an MEC-qualifiziertem DevOps-Personal behindern eine breitere Einführung.

Wer sind die führenden Anbieter auf dem Markt?

Ericsson, Nokia, Huawei, AWS, Microsoft und Google erzielten gemeinsam etwa 58 % des Umsatzes im Jahr 2024, was eine moderate Konzentration mit anhaltender Konvergenz zwischen Telekommunikations-, Cloud- und Halbleiterakteuren widerspiegelt.

Seite zuletzt aktualisiert am: