Immunocytokines Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

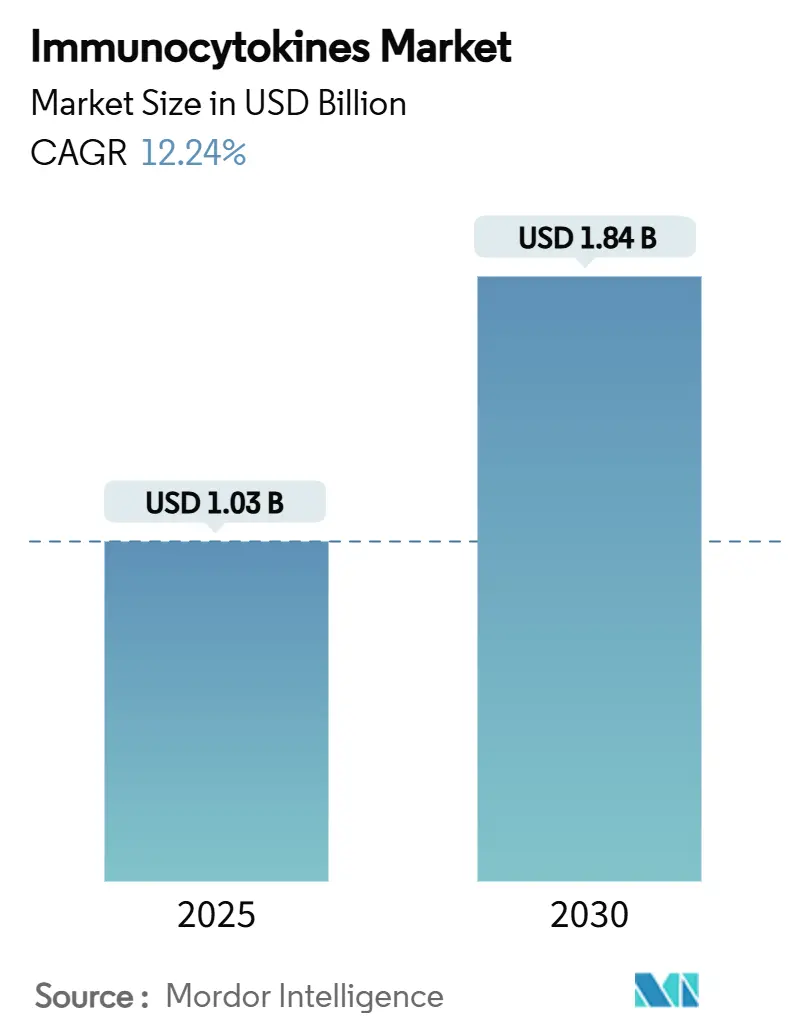

| Marktgröße (2025) | 1.03 Milliarden US-Dollar |

| Marktgröße (2030) | 1.84 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 12.24% CAGR |

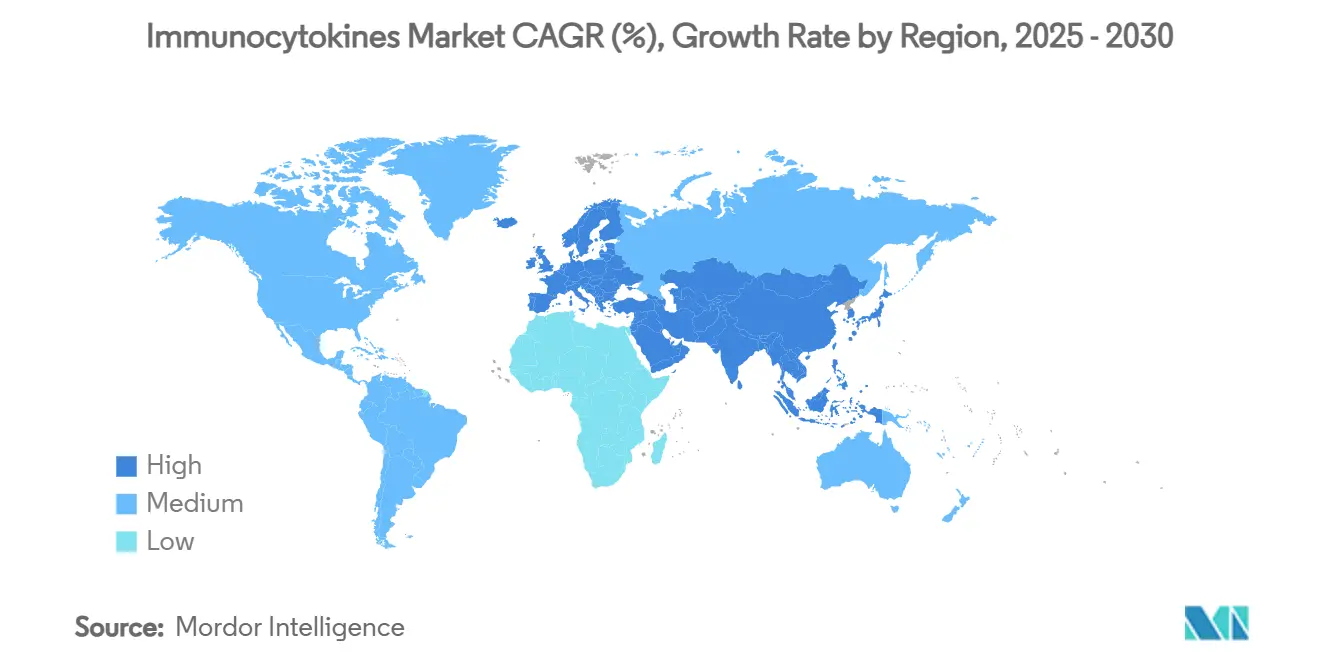

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Immunocytokines Marktanalyse von Mordor Intelligence

Die Marktgröße des Immunocytokines-Marktes belief sich im Jahr 2025 auf 1,03 Milliarden USD und wird voraussichtlich mit einer CAGR von 12,24 % wachsen, wodurch der Wert bis 2030 auf 1,84 Milliarden USD steigen wird. Robuste klinische Belege für IL-2- und IL-15-basierte Fusionstherapien, anhaltende regulatorische Anreize wie FDA-Durchbruchsbezeichnungen und Orphan-Designierungen sowie Kapitalzuflüsse von Pharmaunternehmen mit hoher Marktkapitalisierung treiben den Immunocytokines-Markt weiter voran. Upgrades der Fertigungsplattformen, die kontinuierliche Bioprozessierung mit KI-gesteuerten Steuerungssystemen kombinieren, haben die Herstellungskosten um bis zu 30 % gesenkt und ermutigen kleinere Marktteilnehmer zur schnellen Skalierung. Synergistische Therapieschemata, die Immunocytokines mit Checkpoint-Inhibitoren kombinieren, verbessern das Überleben bei refraktären Tumoren und erweitern die in Frage kommende Patientenbasis, während Modalitäten der nächsten Generation auf Gen- und Vektorbasis eine dauerhafte In-situ-Zytokinexpression versprechen. Regional gesehen behält Nordamerika seinen Vorteil als Erstanwender durch eine tiefe klinische Studieninfrastruktur und großzügige Steuergutschriften für Orphan-Arzneimittel, doch Asien-Pazifik verzeichnet nun das schnellste inkrementelle Wachstum, da Regulierungsbehörden in Australien, Japan und China Zulassungen beschleunigen. Der Wettbewerbsdruck steigt, da akademische Ausgründungen Laborentdeckungen in klinische Programme überführen und etablierte Entwickler in Bezug auf Innovationsgeschwindigkeit und Fokus auf Nischenindikationen herausfordern.

Wichtigste Erkenntnisse des Berichts

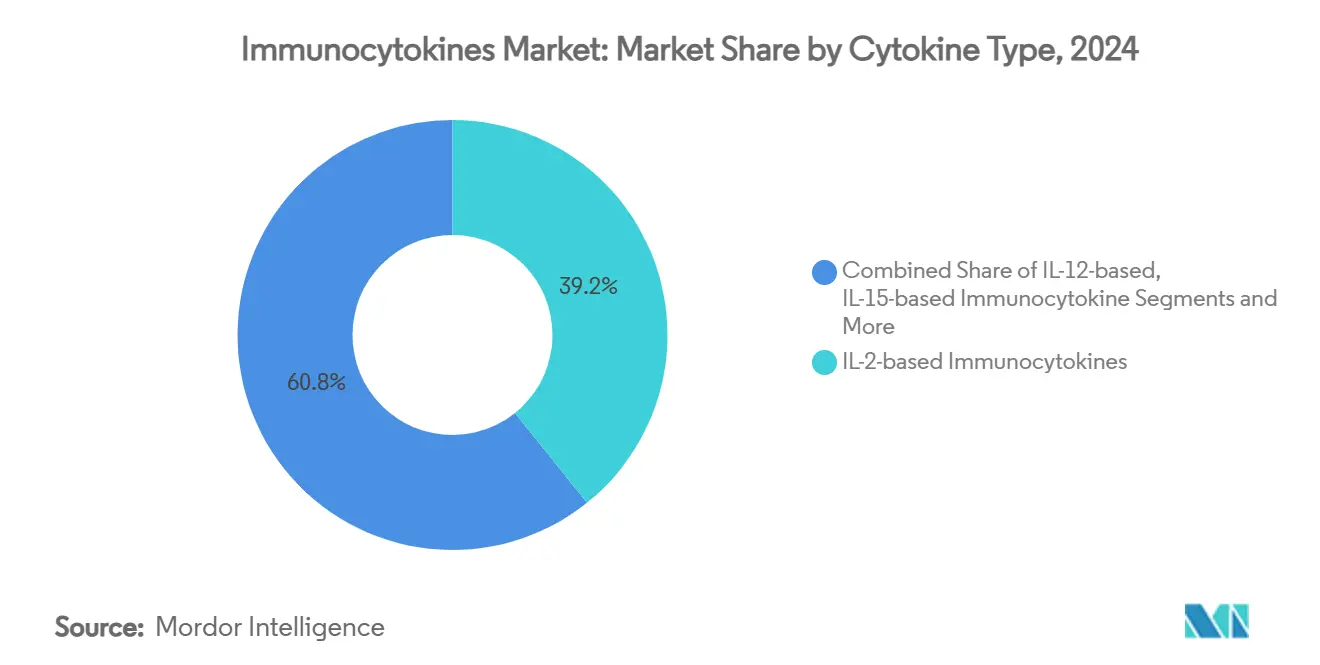

- Nach Zytokintyp hielten IL-2-Fusionskonstrukte im Jahr 2024 einen Immunocytokines-Marktanteil von 39,24 %, während IL-12-Plattformen bis 2030 voraussichtlich mit einer CAGR von 16,32 % wachsen werden.

- Nach Therapiebereich entfiel im Jahr 2024 ein Anteil von 48,24 % der Immunocytokines-Marktgröße auf die Onkologie, während Autoimmun- und Entzündungserkrankungen bis 2030 eine CAGR von 14,57 % verfolgen.

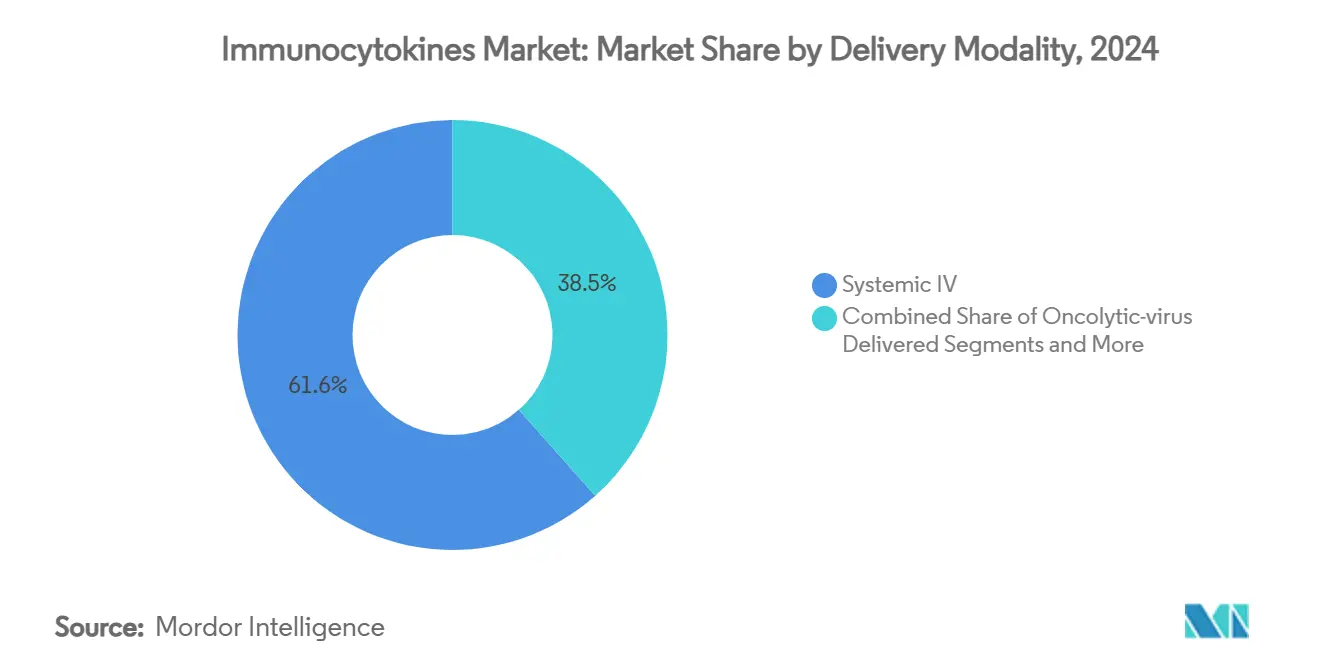

- Nach Verabreichungsmodalität erzielten systemische intravenöse Infusionen im Jahr 2024 einen Umsatzanteil von 61,55 %, doch Gen- und vektorbasierte Ansätze beschleunigen sich mit einer CAGR von 16,89 %.

- Nach Endnutzer hielten Pharma- und Biotechnologieunternehmen im Jahr 2024 einen Nachfrageanteil von 53,41 %, während akademische und Forschungseinrichtungen mit einer CAGR von 15,23 % am schnellsten wachsen.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Marktanteil von 38,35 %, während Asien-Pazifik bis 2030 mit einer CAGR von 14,26 % expandiert.

Globale Immunocytokines-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klinischer Erfolg von IL-2-Fusionstherapien | +2.1% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Übernahme von Immunocytokine + Checkpoint-Schemata | +1.8% | Global, am stärksten in Nordamerika & Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Fertigungsplattformen senken die Herstellungskosten | +1.6% | Global | Langfristig (≥ 4 Jahre) |

| Pipeline-Erweiterung in Autoimmunerkrankungen | +1.4% | Nordamerika & EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Orphan-Arzneimittel-Anreize für seltene Tumoren | +1.2% | USA & EU | Kurzfristig (≤ 2 Jahre) |

| Bedarfsgesteuerte, durch kleine Moleküle schaltbare Konstrukte | +0.9% | Nordamerika & EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klinischer Erfolg von IL-2-Fusionstherapien

Fünf Jahre dauerhafter Ansprechen von ANKTIVA bei BCG-nicht ansprechendem Blasenkrebs haben die IL-2-Designprinzipien validiert und beträchtliche Venture-Runden für Marktteilnehmer der nächsten Welle erschlossen. Das Mittel verzeichnet eine vollständige Ansprechrate von 71 % und eine Zystektomievermeidung von 84 % nach 36 Monaten, was die Erwartungen an die nicht-chirurgische Blasenerhaltung neu definiert.[1]Paul Song, „Unübertroffene Langzeit-Blasenerhaltung”, ImmunityBio, immunitybio.com Folgestudien, die ANKTIVA mit PD-1-Inhibitoren beim nicht-kleinzelligen Lungenkarzinom kombinieren, haben in refraktären Situationen ein medianes Gesamtüberleben von 14,1 Monaten erzielt und weltweite Bestätigungsstudien ausgelöst. Mechanistisch gesehen liegt einer günstigen Sicherheitsprofilierung die selektive Proliferation von NK- und CD8-T-Zellen ohne Treg-Expansion zugrunde, die Regulierungsbehörden nun als handhabbar betrachten. Die FDA-RMAT-Bezeichnung für Bauchspeicheldrüsenkrebs beschleunigt die Zeitpläne weiter und senkt das Kapitalrisiko. Die Datenstabilität über mehrere Jahre hat Investoren davon überzeugt, dass IL-2-Fusionstherapeutika eine kommerziell tragfähige Säule des Immunocytokines-Marktes bilden.

Zunehmende Übernahme von Immunocytokine + Checkpoint-Inhibitor-Schemata

Kombinationsprotokolle begegnen der Tumorumgehung, indem sie erschöpfte Lymphozyten reaktivieren und gleichzeitig die Antigenexposition verbreitern. QUILT 3.055 berichtete über einen klinisch bedeutsamen Überlebensvorteil beim Lungenkarzinom der zweiten Linie und bestätigte präklinische Synergiemodelle. Die tumorübergreifende Anwendbarkeit wird durch dauerhafte Aktivität unabhängig vom PD-L1-Status belegt, was Entwickler dazu veranlasst, Pipeline-Prioritäten von der Monotherapie auf kombinationszentrierte Strategien zu verlagern. Regulierungsbehörden haben mit Fast-Track-Bezeichnungen reagiert, um den Studienstart und die Überprüfung zu beschleunigen. Pharma-Sponsoren integrieren nun routinemäßig Immunocytokine-Arme in Checkpoint-Grundgerüste und setzen damit einen neuen Untersuchungsstandard, der den Immunocytokines-Markt vergrößert.

Fortschritte bei Fertigungsplattformen senken die Herstellungskosten

Automatisierte Perfusionsbioreaktoren in Kombination mit Inline-Analytik haben die Chargenausfallrate um 40 % gesenkt und die Herstellungskosten gegenüber herkömmlichen Fed-Batch-Systemen um nahezu 30 % reduziert. KI-basierte Vorhersagesteuerungen optimieren Zufuhrmengen und maximieren die Ausbeute-Reproduzierbarkeit selbst bei komplexen Mehrdomänen-Fusionsproteinen. Einweganordnungen ermöglichen einen schnellen Suitenwechsel und erweitern den Zugang für mittelgroße Auftragsfertigungsunternehmen. Dezentralisierte regionale Anlagen in der Nähe von Asien-Pazifik-Studienclustern verkürzen Vorlaufzeiten und mindern das Kühlkettenrisiko. Insgesamt senken diese Fortschritte die Kapitalschwellen und fördern einen vielfältigen Unternehmensmix, der den Fußabdruck der Immunocytokines-Branche verbreitert.

Pipeline-Erweiterung in Autoimmunerkrankungen

Sanofi's Allianz im Wert von 40 Millionen USD mit Synthekine zur Entwicklung von IL-10-Immunocytokines für den systemischen Lupus erythematodes signalisiert die Überzeugung der Großpharma, dass präzises Zytokin-Tuning breite Immunsuppressiva ersetzen kann. Frühphasendaten zeigen eine ortsbeschränkte Immunrekalibrierung ohne systemischen Schub und wandeln schwer behandelbare Patienten in potenzielle Langzeitresponder um. Onkologische Sicherheitsdatenbanken ermöglichen beschleunigte Autoimmun-Einreichungen und verkürzen den klinischen Zeitplan. Die steigende Prävalenz refraktärer Autoimmunerkrankungen vervielfacht die gesamte adressierbare Patientenpopulation und positioniert Nicht-Onkologie-Indikationen als nächste Wachstumsgrenze für den Immunocytokines-Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zytokin-Freisetzungssyndrom & Sicherheitsprobleme | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe GMP-Skalierungskosten und QA/QC-Kosten | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Unzureichende Biomarker-gesteuerte Patientenstratifizierung | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Wettbewerbsdruck durch bispezifische und Zelltherapie-Modalitäten | -0.6% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zytokin-Freisetzungssyndrom & damit verbundene Sicherheitsprobleme

Eine verstärkte Immunaktivierung birgt das Risiko von Reaktionen des Grades ≥3 und erfordert eine sorgfältige Überwachung. ANKTIVA-Dosiseskalationskohorten zeigten handhabbare Harnwegsreizungen und vorübergehende Kreatininanstieg, doch näherten sich höhere Dosen Toxizitätsschwellen.[2]FDA, „Schnappschuss klinischer Arzneimittelstudien: ANKTIVA”, US-amerikanische Behörde für Lebens- und Arzneimittel, fda.gov Prädiktive Biomarker-Panels, die Interleukin-Anstiege verfolgen, leiten nun prophylaktische Steroid-Schemata. Bedarfsgesteuerte Konstrukte versprechen eine kontrollierbare Exposition, obwohl die klinische Validierung noch aussteht. Regulierungsbehörden bestehen auf umfassenden Minderungsplänen, bevor sie Kandidaten mit höherer Wirksamkeit genehmigen, was die kurzfristige Übernahme bei vorsichtigen Verschreibern dämpft.

Hohe GMP-Skalierungskosten und QA/QC-Kosten

Die kommerzielle Herstellung von Mehrdomänen-Fusionszytokinen erfordert dedizierte Suiten, Validierung der Virusabreicherung und fortschrittliche Analytik. Die Gesamtinvestition in eine Anlage kann 50 Millionen USD übersteigen, was kleine Entwickler vor Herausforderungen stellt. Auftragsfertigungsunternehmen bauen spezialisierte Kapazitäten auf, doch die Knappheit an Kapazitätsslots treibt die Preise pro Charge in die Höhe und verlängert die Vorlaufzeiten. Kontinuierliche Produktion und digitale QC-Werkzeuge bieten Entlastung, erfordern jedoch Vorabkapital und Prozess-Know-how, was die Markteinführungszeit für ressourcenbeschränkte Marktteilnehmer verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zytokintyp: IL-12 treibt Innovation der nächsten Generation voran

Die IL-2-Klasse behielt im Jahr 2024 einen Immunocytokines-Marktanteil von 39,24 % aufgrund von ANKTIVAs kommerzieller Führungsposition und einem ausgereiften klinischen Sicherheitsdossier. Dennoch sind IL-12-Konstrukte bis 2030 für eine CAGR von 16,32 % vorgesehen, was sie zum dynamischsten Beitrag zum Immunocytokines-Markt macht. In tumoraktivierten Formaten wie XTX301 bleiben IL-12-Nutzlasten inaktiv, bis sie enzymatisch innerhalb der Tumormikroumgebung demaskiert werden, was eine potente angeborene und adaptive Immunität antreibt und gleichzeitig gesundes Gewebe schont.[3]Xilio Therapeutics Pipeline-Team, „Xilio Therapeutics Pipeline”, Xilio Therapeutics, xiliotx.com IL-15-Fusionsdesigns verlängern die Dauerhaftigkeit durch die Rekrutierung von NK-Gedächtnissubsets, und IFN-α-Programme schreiten durch Studien der mittleren Phase bei hämatologischen Malignomen voran. TNF-α-Kandidaten schreiten unter verstärkter Sicherheitsüberwachung aufgrund historischer systemischer Toxizität vorsichtig voran, doch neue Maskierungstechnologien wecken erneutes Interesse. Eine wachsende Gruppe „Sonstiger” Kandidaten, die IL-21- und GM-CSF-Hybride umfasst, unterstreicht einen Trend zu kombinierten Nutzlasten, die die Immunorchestrierung fein abstimmen. Insgesamt hebt die diversifizierte Zytokin-Entwicklung den Immunocytokines-Markt an, indem sie Tumorheterogenität adressiert und die Anwendbarkeit bei Autoimmunerkrankungen verbreitert.

Plattformentwickler betonen modulare Designs, die Zytokin-Nutzlasten austauschen, ohne das Gerüst zu überarbeiten, was die Zykluszeit zwischen Iterationen verkürzt. Neuartige Linker-Chemien, die mit hochkonzentrierten Formulierungen kompatibel sind, verbessern subkutane Optionen und erweitern die ambulante Durchführbarkeit. Patente konzentrieren sich auf Protease-spaltbare Motive und duale Checkpoint-Bindungsdomänen und schaffen geistige Eigentumsbarrieren. Da IL-12-Daten reifen, erwarten Analysten von Fachleuten validierte Endpunkte, die bis 2027 für Durchbruchseinreichungen ausreichen und die Wettbewerbshierarchie innerhalb der Zytokintypen potenziell neu definieren könnten.

Nach Therapiebereich: Autoimmune Anwendungen beschleunigen sich

Die Onkologie besaß im Jahr 2024 48,24 % der Immunocytokines-Marktgröße, angetrieben durch Zulassungen bei Blasen-, Lungen- und Melanomkrebs, die die Wirksamkeit der Modalität gegen Krebs validierten. Dennoch werden Autoimmun- und Entzündungsindikationen bis 2030 mit einer CAGR von 14,57 % am schnellsten wachsen, da IL-10- und IL-2-Stummvarianten darauf abzielen, eine antigenspezifische Toleranz ohne breite Unterdrückung zu erreichen. Frühe systemische Lupus-Studien berichten über Rückgänge bei doppelsträngigen DNA-Titern und Steroidbedarf, was auf eine krankheitsmodifizierende Kapazität hindeutet. Infektionskrankheitsprogramme, einschließlich ImmunityBios HIV-Heilungsstudie, die N-803 mit NK-Zellen kombiniert, eröffnen neue Horizonte der Pathogeneradikation durch Verstärkung der zytolytischen Immunität. Fibrose- und ophthalmologische Kandidaten befinden sich in explorativen Phasen und nutzen die lokalisierte Zytokinabgabe, um die systemische Belastung zu minimieren. Über alle Indikationen hinweg prüfen Kostenträger die vergleichende Wirksamkeit; daher werden Kopf-an-Kopf-Daten gegenüber biologischen Standards entscheidend für eine breite Aufnahme in Arzneimittellisten sein.

Die Diversifizierung im Bereich Autoimmunerkrankungen mindert die onkologiezentrierte Umsatzzyklik und schafft stabilere Cashflows, sobald chronische Dosierungsschemata an Bedeutung gewinnen. Pharma-Partner sehen das Segment als Chance, onkologisch abgeleitete Sicherheitsdatensätze zu recyceln und so den Machbarkeitsnachweis zu reduzierten Kosten zu beschleunigen. Patienteninteressengruppen und Regulierungsbehörden unterstützen beschleunigte Autoimmunstudien angesichts des anhaltenden ungedeckten Bedarfs. Folglich wird die Pluralität der Therapiebereiche zu einem Merkmal resilienter Pipeline-Strategien in der Immunocytokines-Branche.

Nach Verabreichungsmodalität: Genvektoren transformieren die Verabreichung

Systemische intravenöse Infusionen bleiben mit einem Anteil von 61,55 % dominant, da Kliniker damit vertraut sind, die Pharmakokinetik vorhersehbar ist und die Infrastruktur mit bestehenden Infusionszentren kompatibel ist. Gen- und vektorbasierte Plattformen verfolgen jedoch eine CAGR von 16,89 %, da mRNA- und virale Systeme eine anhaltende In-situ-Zytokinexpression liefern, die Dosierungshäufigkeit und die Zeit im Krankenhaus reduzieren. Intratumorale Injektionen gewinnen bei soliden Tumoren mit zugänglichen Läsionen an Bedeutung und zeigen lokalen immunogenen Zelltod und Antigenausbreitung. Onkolytisch-viral abgegebene Konstrukte kombinieren direkte Lyse mit Zytokinverstärkung und erzeugen eine Doppelmechanismus-Wirksamkeit, die für Kombinationsschemata attraktiv ist. Präzisionspromotoren und miRNA-responsive Elemente verfeinern die Expressionskontrolle und lindern Toxizitätsbedenken, die Gentherapien historisch gehemmt haben.

Fertigungspipelines lokalisieren nun Plasmid-, mRNA- und Lipid-Nanopartikel-Produktionslinien gemeinsam, was einen schnellen Wechsel zwischen Modalitäten je nach Indikationsbedarf ermöglicht. Regulierungsbehörden haben Entwurfsleitlinien zur analytischen Vergleichbarkeit für vektorisierte Zytokine herausgegeben, die Zulassungswege klären und Investitionen fördern. Insgesamt verbreitert die Innovationen bei der Verabreichung die Patientenreichweite, stärkt die Differenzierung und setzt die nächste Wachstumswelle für den Immunocytokines-Markt in Gang.

Nach Endnutzer: Akademische Partnerschaften gestalten kommerzielle Wege neu

Pharma- und Biotechnologieunternehmen beherrschten im Jahr 2024 53,41 % des Immunocytokines-Marktanteils und nutzten Kapitalressourcen, regulatorisches Fachwissen und etablierte Vertriebsnetze, um Produkteinführungen zu beschleunigen. Akademische und Forschungseinrichtungen werden bis 2030 voraussichtlich mit einer CAGR von 15,23 % wachsen und ihren Anteil an der Immunocytokines-Marktgröße stetig vergrößern, indem sie bahnbrechende Zytokin-Engineering-Konzepte vom Labor ans Krankenbett überführen und diese dann an Industriepartner lizenzieren. Diese universitären Zentren führen Frühphasenstudien durch, die neuartige Konstrukte vor der Übergabe entrisiken und die Zykluszeiten für kommerzielle Marktteilnehmer verkürzen. Grenzüberschreitende Konsortien – wie die LAG-3-Zusammenarbeit der Cardiff University mit Immutep – veranschaulichen, wie die Wissenschaft Innovationsengpässe bei Indikationen beseitigt, die von großen Pharmabudgets als zu eng angesehen werden. Da klinische Daten reifen, verhandeln institutionelle Technologietransferbüros meilensteinreiche Vereinbarungen, die nicht-verwässernde Finanzierung zurück in Entdeckungsprogramme einbringen und einen tugendhaften Innovationskreislauf verstärken.

Auftragsfertigungsunternehmen verzeichnen ein mittleres einstelliges Wachstum, da kleinere Entwickler die komplexe GMP-Skalierung auslagern, obwohl Kapazitätsengpässe und Premiumpreise das Zeitplanrisiko für Programme in der Spätphase weiterhin beeinflussen. Krankenhäuser und Fachkliniken, der eigentliche Versorgungsort, nehmen zunehmend an von Prüfärzten initiierten Studien teil, um Patienten frühzeitigen Zugang zu verschaffen und Dosierungsprotokolle zu verfeinern, die reale Ergebnisse verbessern. Erstattungsdynamiken steuern die Übernahme in der ambulanten Onkologie, wo Kostenträger Prämien für Zytokin-Therapien gegen inkrementelle Überlebensvorteile abwägen. Integrierte Versorgungsnetzwerke verhandeln volumenbasierte Verträge, die Infusionsdienstleistungen mit Arzneimittelkosten bündeln und eine schrittweise Standardisierung von Behandlungspfaden vorantreiben. Insgesamt definieren wachsender akademischer Einfluss, spezialisierte Fertigungsallianzen und pragmatische Krankenhauseinkaufsentscheidungen gemeinsam neu, wie Wert im Immunocytokines-Markt geschaffen und erfasst wird.

Geografische Analyse

Nordamerikas Anteil von 38,35 % im Jahr 2024 spiegelt ein integriertes Ökosystem wider, das Risikokapital, Wissenschaft und regulatorische Geschwindigkeit miteinander verbindet. Die Vereinigten Staaten gewähren vorrangige Überprüfungsgutscheine und Orphan-Anreize, die das Kapitalrisiko senken, während Netzwerke des Nationalen Krebsinstituts Studienstandorte mit Erfahrung in fortgeschrittenen Immuntherapien bereitstellen. Kanadas Strategischer Innovationsfonds kofinanziert Erweiterungen der Bioproduktion und stärkt die regionale Versorgungsresilienz. Grenzüberschreitende Kooperationen wie ImmunityBios Vereinbarung mit dem indischen Serum Institute sichern BCG-Lieferketten, die für Blasenkrebskombinationen entscheidend sind, und unterstreichen Nordamerikas Rolle als Knotenpunkt für die globale Fertigungsorchestrierung.

Asien-Pazifik wird bis 2030 voraussichtlich mit einer CAGR von 14,26 % wachsen, da Regulierungsbehörden Standards harmonisieren und beschleunigte Zulassungswege ausbauen. Die australische Therapeutic Goods Administration genehmigte den ersten mit einem PD-1-Checkpoint-Inhibitor verknüpften Immunocytokine und demonstrierte damit die regionale Bereitschaft, internationale Datenpakete zu nutzen. Die japanische Pharmaceuticals and Medical Devices Agency führt Sakigake-Fast-Track-Bezeichnungen durch, die Überprüfungszyklen um sechs Monate verkürzen und Sponsoren dazu veranlassen, Brückenstudien lokal durchzuführen. Chinas milliardenschwere Bio-Made-Zonen in Shanghai und Guangzhou bieten Steuervergünstigungen und GMP-Subventionen und unterstützen inländische Wettbewerber, die einen großen ungedeckten Onkologiebedarf adressieren. Indiens Ausbau klinischer Standorte und robuste Generika-Infrastruktur positionieren es als kosteneffizientes Zentrum für Phase-II/III-Programme und befeuern den regionalen Schwung weiter.

Europa verzeichnet eine stetige Übernahme, unterstützt durch das zentralisierte Zulassungsverfahren der Europäischen Arzneimittel-Agentur und starke akademisch-industrielle Konsortien. BioNTechs Ökosysteme in Deutschland liefern mRNA-Know-how, das auf vektorbasierte Zytokine übertragbar ist, während die britische Medicines and Healthcare products Regulatory Agency rollende Überprüfungen erprobt, die fortgeschrittenen Therapeutika zugutekommen. Horizon-Europa-Zuschüsse finanzieren translationale Zytokinbiologie und stärken die Pipeline-Tiefe. Kleinere Regionen wie der Golf-Kooperationsrat, Brasilien und Südafrika zeigen ein aufkeimendes Interesse, das durch Erstattungshürden eingeschränkt, aber durch steigende Onkologieinzidenz und auf Technologietransfer ausgerichtete Partnerschaften gestützt wird. Insgesamt glättet die geografische Diversifizierung die Umsatzexposition und erzeugt Wettbewerbsdruck, der die technische Diffusion im Immunocytokines-Markt beschleunigt.

Wettbewerbslandschaft

Der Immunocytokines-Markt weist eine moderate Konzentration auf, wobei die fünf führenden Entwickler zusammen nahezu 45 % des Umsatzes halten und damit erheblichen Spielraum für Herausforderer lassen. ImmunityBio nutzt seinen Status als Erstanbieter und eine robuste Fertigungsskala zur Verteidigung seines Marktanteils, während Nektar Therapeutics auf Technologie zur tumorbedingten Aktivierung setzt. Xilio Therapeutics' Protease-entsperrte Zytokine und GT Biopharmas TriKE-Plattform zeigen spezialisiertes Engineering, das auf Barrieren der Tumormikroumgebung abzielt. Große Pharmaunternehmen wie Bristol Myers Squibb, AbbVie und Sanofi sichern Pipelines über Lizenzvereinbarungen ab; AbbVies 48 Millionen USD Vorauszahlung an OSE Immunotherapeutics und nicht offengelegte Meilensteine mit Ichnos Glenmark verdeutlichen die Intensität der Dealmaking-Aktivitäten.

Der strategische Fokus liegt auf Differenzierung durch Kontrollierbarkeit, lokalisierte Abgabe und Kombinationskohärenz mit Checkpoint-Grundgerüsten. Unternehmen betonen die Breite des geistigen Eigentums und melden überlappende Ansprüche auf Fusionsformate, Maskierungslinker und Vektornutzlastarchitektur an. Fertigungsallianzen zwischen kleinen Innovatoren und erfahrenen Biologika-Anlagen mindern das Skalierungsrisiko; beispielsweise beschleunigt ImmunityBios Nutzung von Thermo Fisher-Anlagen den globalen Rollout. Akademische Ausgründungen fördern disruptive Ideen, und Risikokapital-Syndikate priorisieren Plattformvielseitigkeit, die Onkologie, Autoimmunerkrankungen und Infektionskrankheiten unter einem einzigen Gerüst adressieren kann. Insgesamt sorgen anhaltende Kapital- und wissenschaftliche Kreativitätsflüsse für einen lebhaften Wettbewerb, der patientenzentrierte Innovationen im gesamten Immunocytokines-Markt vorantreibt.

Führende Unternehmen der Immunocytokines-Branche

Philogen S.p.A.

Nektar Therapeutics

ImmunityBio Inc.

F. Hoffmann-La Roche AG

Xilio Therapeutics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: AbbVie schloss eine exklusive weltweite Lizenz mit Ichnos Glenmark Innovation für ISB 2001 ab, einen CD38×BCMA×CD3-trispezifischen Antikörper in Phase 1, der eine Gesamtansprechrate von 79 % bei rezidiviertem/refraktärem multiplem Myelom zeigt.

- Juni 2025: ImmunityBio erhielt die FDA-RMAT-Bezeichnung für ANKTIVA in Kombination mit CAR-NK zur Umkehrung der Lymphopenie bei Patienten, die sich einer Chemo-Strahlentherapie unterziehen.

- April 2025: ImmunityBio berichtete über eine vollständige Ansprechrate von 71 % und eine Zystektomievermeidung von 84 % nach 36 Monaten für ANKTIVA + BCG bei nicht-muskelinvasivem Blasenkrebs.

- Februar 2025: INmune Bio kündigte Pläne an, einen Biologics License Application für CORDStrom einzureichen, eine mesenchymale Stromazelltherapie für pädiatrische rezessive dystrophische Epidermolysis bullosa, nach positiven MissionEB-Daten.

Berichtsumfang des globalen Immunocytokines-Marktberichts

| IL-2-basierte Immunocytokines |

| IL-12-basierte Immunocytokines |

| IL-15-basierte Immunocytokines |

| IFN-α-basierte Immunocytokines |

| TNF-α-basierte Immunocytokines |

| Sonstige (IL-21, GM-CSF, Kombination) |

| Onkologie |

| Autoimmun- und Entzündungserkrankungen |

| Infektionskrankheiten |

| Sonstige (Fibrose, Ophthalmologie) |

| Systemische intravenöse Infusion |

| Intratumorale Injektion |

| Gen- und vektorbasiert (z. B. mRNA, viral) |

| Onkolytisch-viral abgegeben |

| Pharma- und Biotechnologieunternehmen |

| Akademische und Forschungseinrichtungen |

| Auftragsfertigungsunternehmen |

| Krankenhäuser und Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Zytokintyp | IL-2-basierte Immunocytokines | |

| IL-12-basierte Immunocytokines | ||

| IL-15-basierte Immunocytokines | ||

| IFN-α-basierte Immunocytokines | ||

| TNF-α-basierte Immunocytokines | ||

| Sonstige (IL-21, GM-CSF, Kombination) | ||

| Nach Therapiebereich | Onkologie | |

| Autoimmun- und Entzündungserkrankungen | ||

| Infektionskrankheiten | ||

| Sonstige (Fibrose, Ophthalmologie) | ||

| Nach Verabreichungsmodalität | Systemische intravenöse Infusion | |

| Intratumorale Injektion | ||

| Gen- und vektorbasiert (z. B. mRNA, viral) | ||

| Onkolytisch-viral abgegeben | ||

| Nach Endnutzer | Pharma- und Biotechnologieunternehmen | |

| Akademische und Forschungseinrichtungen | ||

| Auftragsfertigungsunternehmen | ||

| Krankenhäuser und Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist ein Immunocytokine und wie funktioniert er?

Ein Immunocytokine ist ein Fusionsprotein, das ein immunstimulierendes Zytokin mit einer Zielsteuerungseinheit (häufig ein Antikörperfragment) verknüpft, sodass das Zytokin direkt in erkranktes Gewebe abgegeben wird, die lokale Immunaktivität steigert und gleichzeitig die systemische Toxizität begrenzt.

Wie groß war die Immunocytokines-Marktgröße im Jahr 2025?

Der Markt erzielte im Jahr 2025 einen Umsatz von 1,03 Milliarden USD und wird bis 2030 voraussichtlich auf 1,84 Milliarden USD bei einer CAGR von 12,24 % steigen.

Welche Zytokintyp-Klasse erzielt derzeit den höchsten Umsatz?

IL-2-Fusionskonstrukte führten im Jahr 2024 mit einem Anteil von 39,24 %, validiert durch ANKTIVAs erstklassige Zulassung bei Blasenkrebs.

Warum verzeichnet Asien-Pazifik das schnellste Wachstum?

Schnellere regulatorische Überprüfungen, wachsende Kapazitäten für klinische Studien in Australien, Japan, China und Indien sowie strategische Fertigungspartnerschaften heben die Region mit einer CAGR von 14,26 % bis 2030 an.

Welche Sicherheitsrisiken müssen Entwickler mindern?

Das Zytokin-Freisetzungssyndrom bleibt das primäre Anliegen; Entwickler setzen Dosistitration, Biomarker-Überwachung und bedarfsgesteuerte Designs ein, um schwere Immunreaktionen zu begrenzen.

Seite zuletzt aktualisiert am: