Marktgröße und Marktanteil für zellbasierte Immuntherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

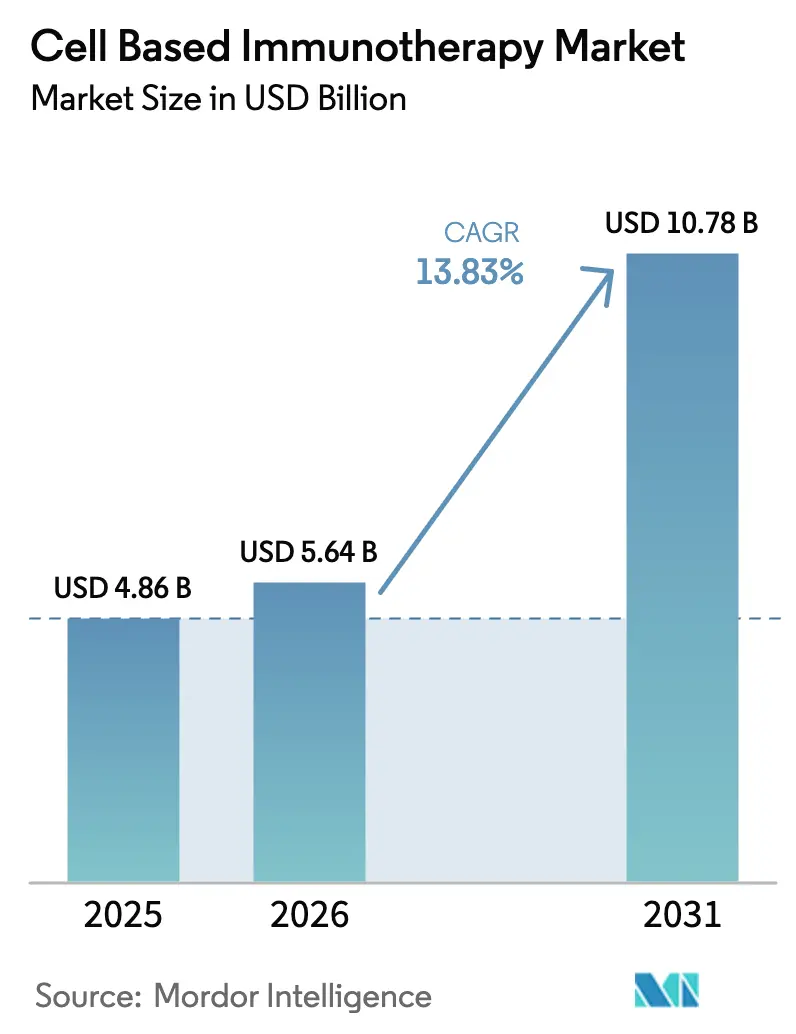

| Marktgröße (2026) | 5.64 Milliarden US-Dollar |

| Marktgröße (2031) | 10.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zellbasierte Immuntherapie von Mordor Intelligence

Die Marktgröße für zellbasierte Immuntherapie wird voraussichtlich von 4,86 Milliarden USD im Jahr 2025 auf 5,64 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 10,78 Milliarden USD erreichen, mit einer CAGR von 13,83 % über den Zeitraum 2026–2031.

Rasche Erweiterungen der Zulassungen auf Zweitlinientherapien, ausgeweitete Erstattungsrahmen und anhaltende Kapazitätserweiterungen großer Pharmaunternehmen positionieren gentechnisch veränderte Immunzellen von Salvage-Optionen zu frühzeitigeren Behandlungsstandards um. Autologe Franchises dominieren weiterhin die Volumina, doch allogene Off-the-Shelf-Programme beschleunigen sich auf der Grundlage von CRISPR-Editierungen, die das Transplantat-gegen-Wirt-Risiko aufheben und die Herstellungsvorlaufzeiten verkürzen. Die technologische Konvergenz in den Bereichen Genbearbeitung, virale Vektorentwicklung und Point-of-Care-Mikrofabriken verkürzt den Vene-zu-Vene-Zyklus, während ergebnisbasierte Verträge die Kostenübernahme durch Kostenträger risikoärmer gestalten. Unterdessen nutzen neue Marktteilnehmer In-vivo-Verabreichung und Natürliche-Killer-Zell-Plattformen, um Möglichkeiten bei soliden Tumoren zu erschließen, die etablierte CAR-T-Plattformen bislang noch nicht erfassen konnten.

Wichtigste Erkenntnisse des Berichts

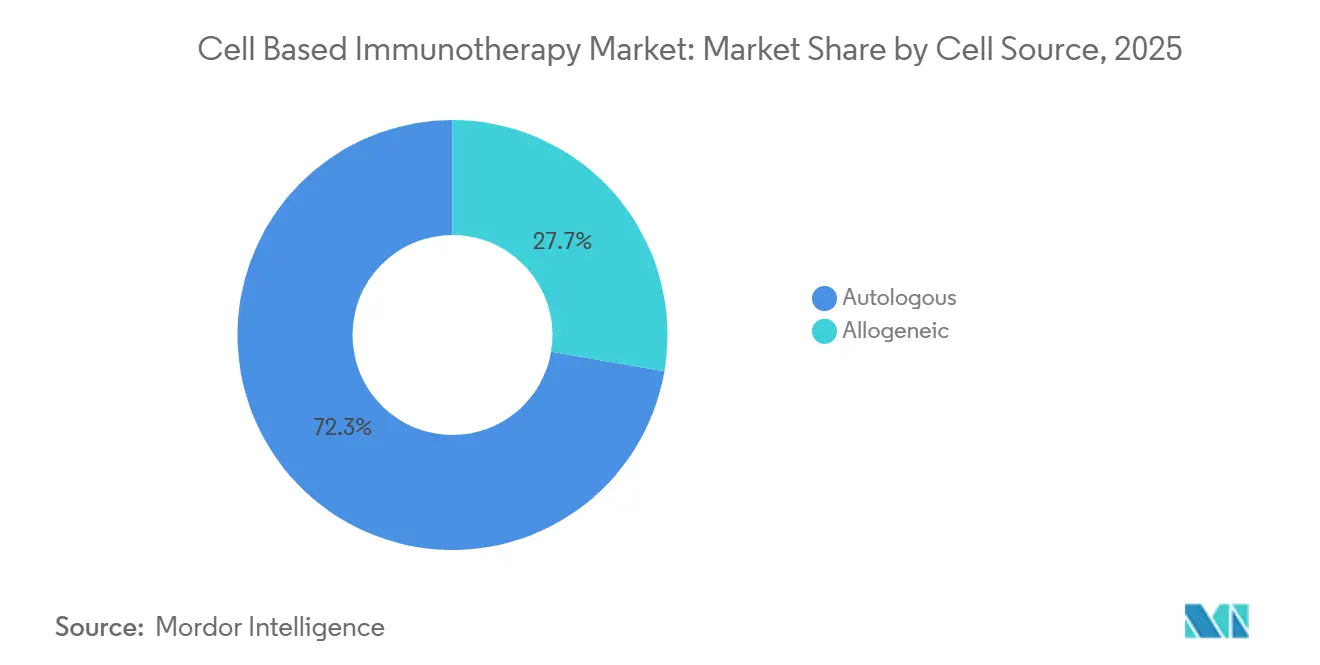

- Nach Zellquelle hielten autologe Therapien im Jahr 2025 einen Marktanteil von 72,31 % am Markt für zellbasierte Immuntherapie, während allogene Konstrukte bis 2031 voraussichtlich mit einer CAGR von 14,14 % wachsen werden.

- Nach Zelltyp entfielen CAR-T-Produkte im Jahr 2025 auf 64,73 % des Umsatzes, während CAR-NK-Plattformen das schnellste Wachstum mit einer CAGR von 15,07 % von 2026 bis 2031 verzeichnen dürften.

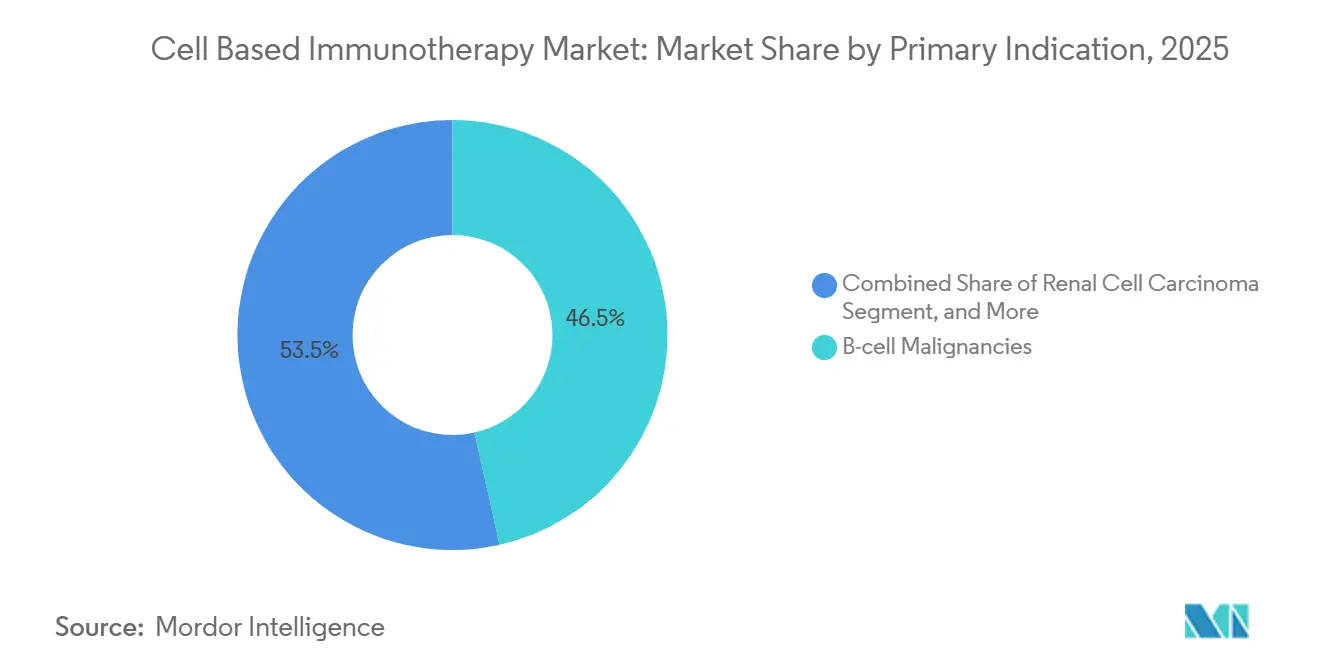

- Nach primärer Indikation entfielen B-Zell-Malignome auf 46,48 % des Umsatzes im Jahr 2025; das Nierenzellkarzinom wird voraussichtlich die schnellste CAGR von 12,36 % über den Prognosezeitraum verzeichnen.

- Nach Endnutzer wurden 71,46 % der Patienten im Jahr 2025 in Krankenhäusern behandelt, während spezialisierte Krebszentren die am schnellsten wachsende Kategorie mit einer CAGR von 17,84 % bis 2031 darstellten.

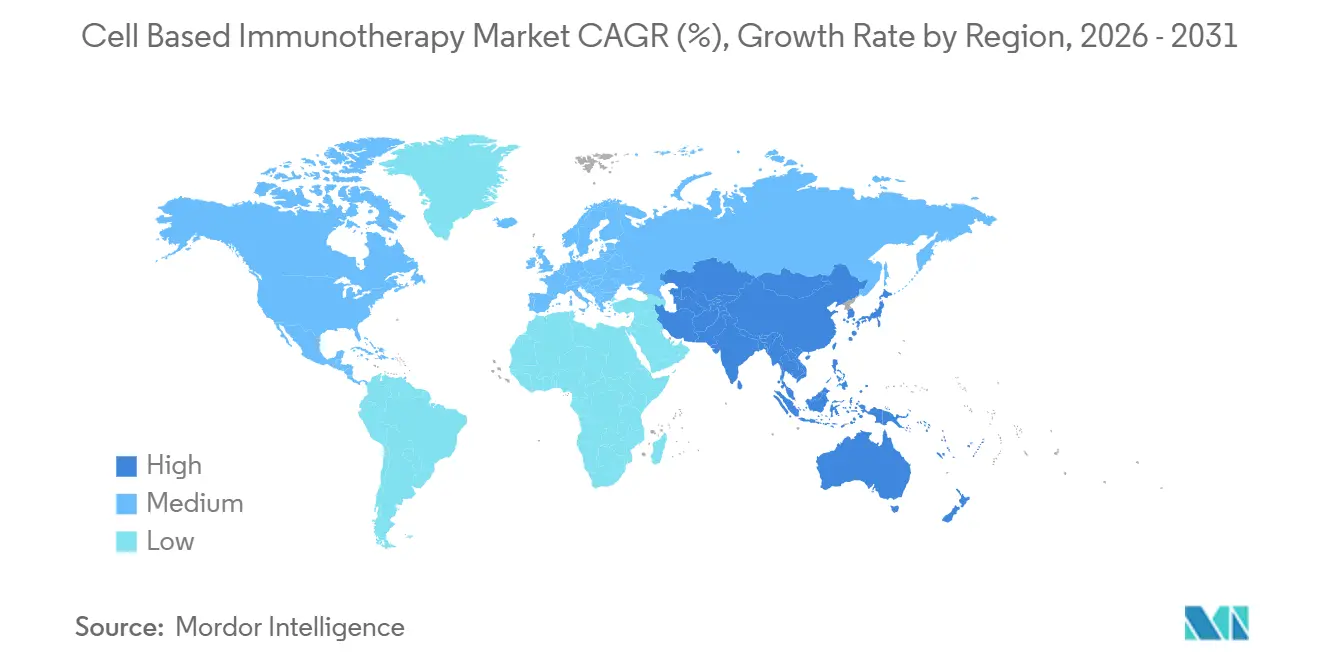

- Nach Geografie entfielen auf Nordamerika 44,26 % des Umsatzes im Jahr 2025, und die Region Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 16,21 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für zellbasierte Immuntherapie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Krebsprävalenz und Zulassungen für den Einsatz in früheren Therapielinien | +3.2% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Schnelle Fortschritte in der Genbearbeitung & Viralvektor-Entwicklung | +2.8% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattungsrahmen für kommerzielle CAR-T-Markteinführungen | +2.5% | Nordamerika, Westeuropa, GCC, Brasilien | Mittelfristig (2–4 Jahre) |

| Fusionen & Übernahmen großer Pharmaunternehmen, Lizenzvereinbarungen und Kapazitätserweiterungen | +2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Point-of-Care-Mikrofabriken zur Verkürzung der Vene-zu-Vene-Zykluszeit | +1.9% | Nordamerika, Ausbreitung auf EU & Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| In-vivo-CAR-Nutzlast-Verabreichungsplattformen zur Eliminierung der Lymphodepletion | +1.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krebsprävalenz und Zulassungen für den Einsatz in früheren Therapielinien

Die globale Krebsinzidenz erreichte im Jahr 2024 20 Millionen Neuerkrankungen, und die Regulierungsbehörden reagierten darauf, indem sie den Einsatz der CAR-T-Therapie in der Zweitlinie beim diffus großzelligen B-Zell-Lymphom genehmigten, wodurch ein erheblicher Anteil fitter Patienten in den Markt für zellbasierte Immuntherapie überführt wurde. Die erweiterte Zulassung der US-amerikanischen FDA für Yescarta verlagerte 40 % der berechtigten Patienten um eine Therapielinie nach vorne. Gleichzeitig folgte die Europäische Arzneimittel-Agentur mit einer bedingten Zulassung für Kymriah in der Zweitlinie beim follikulären Lymphom.[1]„Bedingte Marktzulassung für Kymriah,” Europäische Arzneimittel-Agentur, ema.europa.eu Real-World-Daten zeigen nun eine progressionsfreie Überlebensrate von 52 % nach 24 Monaten in CAR-T-Kohorten der Zweitlinie, verglichen mit 31 % in Kohorten der Drittlinie. Sponsoren gestalten Zulassungsstudien auf Basis von Endpunkten früherer Therapielinien um und gehen davon aus, dass dieser regulatorische Schwung bis 2027 anhalten wird.

Schnelle Fortschritte in der Genbearbeitung und Viralvektor-Entwicklung

CRISPR, Basisbearbeitung und optimierte lentivirale Systeme verbessern die Zellpotenz und senken die Herstellungskosten um 35 % pro Dosis.[2]„Fortschritte in der lentiviralen Vektorproduktion,” Nature Methods, nature.com Die TRAC-editierte allogene CAR-T-Therapie von Caribou erzielte in Phase 1 eine vollständige Ansprechrate von 68 % ohne Transplantat-gegen-Wirt-Erkrankung, was die Machbarkeit einstufiger Editierungen zur Verbesserung der Persistenz unterstreicht. Parallele Innovationen im Bereich des Adeno-assoziierten Virus-Serotyp-Engineerings ermöglichten den In-vivo-CAR-Ansatz von Sana Biotechnology, der 80 % der T-Zellen in nicht-menschlichen Primaten ohne Ex-vivo-Manipulation transduzierte. Diese Fortschritte senken die technischen Hürden für kleinere Marktteilnehmer und verschärfen den Wettbewerb für autologe Erstgenerationsanbieter.

Ausweitung der Erstattungsrahmen für kommerzielle CAR-T-Markteinführungen

Ergebnisbasierte Zahlungsmodelle gewinnen an Bedeutung. Die US-amerikanischen Centers for Medicare & Medicaid Services haben eine Erstattungsrichtlinie finalisiert, die 50 % des Listenpreises erstattet, wenn Patienten kein vollständiges Ansprechen nach 6 Monaten erreichen. Deutschland hat einen Präzedenzfall für wertbasierte Preisgestaltung bei 320.000 EUR (345.000 USD) pro Dosis mit obligatorischer Registrierungsaufnahme geschaffen.[3]„Wertbasierte Preisgestaltung für Abecma,” Gemeinsamer Bundesausschuss, g-ba.de Japans Regelwerk für regenerative Medizin gewährt bedingte Zulassungen und ermöglicht die Erhebung von Real-World-Daten, was die Markteintrittsfristen um 18 Monate verkürzt. Diese Rahmenbedingungen reduzieren das Risiko bei Markteinführungen und fördern die Entwicklung regionaler Produktionszentren.

Fusionen & Übernahmen großer Pharmaunternehmen, Lizenzvereinbarungen und Kapazitätserweiterungen

Strategische Transaktionen stiegen in den Jahren 2024–2025 stark an, da Hersteller nach Plattformoptionen suchten. Die Übernahme von Myeloid Therapeutics durch Bristol Myers Squibb für 13,4 Milliarden USD sicherte einen myeloiden Zell-Engager, der dessen autologe CAR-T-Franchise ergänzt. Gilead eröffnete ein irisches Werk im Wert von 450 Millionen USD, das die europäischen Vene-zu-Vene-Zyklen um 11 Tage verkürzt. Novartis investierte 380 Millionen USD in eine allogene Erweiterung in New Jersey, um seine Kapazitäten zukunftssicher zu gestalten. Auftragsfertigungsunternehmen folgten diesem Beispiel, wobei Lonza zusätzliche Cocoon-Einheiten in der Region Asien-Pazifik einsetzte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe, fragile Lieferkette & Mangel an Fachkräften | -1.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Risiko des Zytokin-Freisetzungssyndroms (CRS) & damit verbundene Haftungskosten | -1.3% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Engpässe bei viralen Vektorrohstoffen begrenzen die Skalierung | -1.1% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei In-vivo- Genverabreichungsvektoren | -0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe, fragile Lieferkette & Mangel an Fachkräften

Störungen in der Kühlkette und Lücken in der Belegschaft führen weiterhin zu Chargenausfällen. Eine globale Umfrage ergab, dass 68 % der Auftragsfertigungsunternehmen unbesetzte Stellen in der Prozessentwicklung hatten, mit einer mittleren Einstellungszeit von über 9 Monaten. Abweichungen bei der Kryokonservierung verursachten 12 % der Chargenablehnungen im Jahr 2024. Akademische Programme skalieren langsam; nur 14 Universitäten bieten Lehrpläne zur lentiviralen Produktion an. Vertikale Integrationsmaßnahmen wie die Internalisierung der Vektorproduktion durch Gilead und die gemeinsame Führung einer Technikerakademie durch Novartis mit der University of Pennsylvania werden mehrere Jahre benötigen, um die Lücke zu schließen.

Risiko des Zytokin-Freisetzungssyndroms (CRS) & damit verbundene Haftungskosten

Die FDA verzeichnete im Jahr 2024 1.847 schwerwiegende CRS-Ereignisse, darunter 23 Todesfälle. Tocilizumab fügt pro Patient 18.000 USD zur Behandlung schwerer Fälle hinzu, was die Margen bei wertbasierten Verträgen schmälert. Haftpflichtversicherer erhöhten die Prämien für Zelltherapiestudien um 40 %. Ein Algorithmus des Memorial Sloan Kettering, der CRS Grad 3–4 mit einer Sensitivität von 82 % vorhersagt, reduzierte die Intensivstationsaufnahmen um 31 %, was darauf hindeutet, dass eine Biomarker-gesteuerte Prophylaxe das Risiko mindern kann, obwohl die regulatorische Akzeptanz noch aussteht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zellquelle: Dominanz autologer Therapien trifft auf allogene Disruption

Autologe Therapien machten im Jahr 2025 72,31 % des Marktanteils für zellbasierte Immuntherapie aus, getrieben von vier kommerziellen CAR-T-Marken, die zusammen über 18.000 Patienten im Jahr 2024 behandelten. Patientenspezifische Produkte tragen kein Transplantat-gegen-Wirt-Risiko und haben Listenpreise von über 400.000 USD erzielt. Sie sind jedoch auf Herstellungsfenster von 14–28 Tagen angewiesen, in denen 15–20 % der Patienten eine Progression erleiden. Das allogene Segment, das voraussichtlich mit einer CAGR von 14,14 % wachsen wird, umgeht diese Verzögerungen. Spenderzellen, die an den TRAC-, B2M- und CIITA-Loci editiert wurden, können für eine Off-the-Shelf-Dosierung gelagert werden, sobald die Erkrankung bestätigt ist.

Allogene Programme infundieren Patienten bereits innerhalb von 3 Tagen nach der Leukapherese und zeigen eine Gesamtansprechrate von 75 % in frühen Lymphomstudien. Regulierungsbehörden erlauben es Sponsoren nun, spezifische autologe Sicherheitsendpunkte zu extrapolieren, wodurch der Entwicklungsprozess gestrafft wird. Die Persistenz über 24 Monate hinaus bleibt eine entscheidende Unbekannte, und Kostenträger sind sich der höheren kumulativen Kosten bewusst, die mit wiederholter Dosierung verbunden sind. Dennoch veranlasst die operative Einfachheit von Bestandsmodellen Auftragsfertigungsunternehmen dazu, dedizierte allogene Bereiche einzurichten.

Nach Zelltyp: Etablierte CAR-T-Stellung sieht sich CAR-NK- und TIL-Herausforderern gegenüber

CAR-T-Plattformen machten 64,73 % des Umsatzes im Jahr 2025 aus, getrieben von sechs FDA-zugelassenen Produkten für hämatologische Malignome. Die Fertigungsinfrastruktur ist etabliert, und die Vene-zu-Vene-Zeiten haben sich seit 2020 fast halbiert. Dennoch begrenzen geringe Einwanderung und Antigen-Heterogenität die Ansprechraten bei soliden Tumoren auf einstellige Werte. CAR-NK-Programme, die für eine CAGR von 15,07 % prognostiziert werden, umgehen die HLA-Übereinstimmung und haben bisher keine CRS- oder Neurotoxizitätssignale gezeigt, was sie als Off-the-Shelf-Kandidaten attraktiv macht.

Aus induzierten pluripotenten Stammzellen abgeleitete CAR-NK-Produkte erzielten ein objektives Ansprechen von 63 % bei fortgeschrittenem Eierstockkrebs ohne schwere Toxizitäten, was ihre angeborene Zytotoxizität bestätigt. Die Therapie mit tumorinfiltrierenden Lymphozyten (TIL) besetzt eine kleinere Nische, erhielt jedoch 2024 ihre erste US-Zulassung für metastasiertes Melanom und bietet eine Option für neoantigenreiche Tumoren. TCR-T-Produkte gewannen beim Synovialsarkom an Bedeutung und könnten letztendlich intrazelluläre Antigene anvisieren, die für CARs unzugänglich sind, obwohl die HLA-Restriktion die adressierbaren Populationen begrenzt.

Nach primärer Indikation: B-Zell-Malignome verankern das Wachstum, während solide Tumoren locken

B-Zell-Malignome machten 46,48 % des Umsatzes im Jahr 2025 aus und nutzten gut charakterisierte Antigene und etablierte Behandlungspfade. Solide Tumoren bieten jedoch das größte Potenzial. Das Nierenzellkarzinom führt die Pipeline bei soliden Tumoren mit einer prognostizierten CAGR von 12,36 % an, da Multi-Antigen-CAIX-, CD70- und PSMA-gezielte Konstrukte in mittlere Studienphasen eintreten. Frühe Prostatakrebsdaten zeigen bereits eine Ansprechrate von 28 %, gegenüber historisch niedrigen zweistelligen Werten. Bei Leberkrebs führte die selektive hepatische Arterieninfusion von CAR-T-Zellen in einer kleinen Pilotstudie zu einem Ansprechen von 41 %, was das Potenzial lokoregionaler Techniken unterstreicht.

Sponsoren fügen CAR-Gerüsten Armierungsmodule wie sezerniertes IL-15, PD-1-Blocker und hypoxieinduzierbare Faktoren hinzu, um suppressive Mikroumgebungen zu überwinden, aber diese Verbesserungen verlängern die Entwicklungszeiträume um zwei bis drei Jahre. Dennoch wurden in den Jahren 2024–2025 18 neue CAR-T-Studien bei soliden Tumoren gestartet, was einen branchenweiten Vorstoß zur Diversifizierung über die Hämatologie hinaus signalisiert.

Nach Endnutzer: Spezialisierte Krebszentren überholen Krankenhäuser bei der Adoptionsgeschwindigkeit

Krankenhäuser infundierten im Jahr 2025 71,46 % der kommerziellen Patienten dank vorhandener Apherese-Einheiten und 24-Stunden-Intensivversorgung. Die Einrichtung einer CAR-T-Kapazität erfordert jedoch 2–3 Millionen USD an Kapital und spezialisiertes Personal, das kleinere Einrichtungen nur schwer rekrutieren können. Kostenträger leiten Leistungsempfänger zunehmend an ein enges Netzwerk von Hochvolumenzentren weiter, wodurch der Patientenfluss zu Einrichtungen mit nachgewiesenen Ergebnissen verstärkt wird.

Spezialisierte Krebszentren expandieren daher mit einer CAGR von 17,84 %. Die drei größten US-amerikanischen akademischen Zentren allein behandelten im Jahr 2024 4.200 Patienten. Viele haben Point-of-Care-Bioreaktoren installiert, die es ihnen ermöglichen, Forschungs- und kommerzielle Programme parallel zu betreiben. Akademische und Forschungsinstitute, die für 80 % der frühen Studienphasen verantwortlich sind, bleiben das Schmelztiegel für Konstrukte der nächsten Generation und werden weiterhin zentral für Innovationen sein.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 44,26 % des globalen Umsatzes, unterstützt durch sechs FDA-zugelassene Produkte, 180 aktive Studien und ergebnisbasierte Erstattung, die hohe Listenpreise absichert. Im Jahr 2024 behandelten die Vereinigten Staaten 9.500 Patienten, von denen 60 % ihre Therapie in 15 Hochvolumenzentren erhielten, die nun automatisierte Produktionsanlagen vor Ort betreiben. Kanada hinkt mit nur drei zugelassenen Produkten und Erstattungsbeschränkungen auf die Drittlinie hinterher, während der Zugang in Mexiko auf Medizintouristen beschränkt bleibt, die US-amerikanische Standorte aufsuchen.

Die Region Asien-Pazifik ist die am schnellsten wachsende mit einer prognostizierten CAGR von 16,21 %. Im Jahr 2024 ließ Chinas Regulierungsbehörde acht inländische CAR-T-Produkte zu einem Preis von 1,2 Millionen CNY (ca. 165.000 USD) zu, um Importe zu unterbieten. Japans bedingter Zulassungsweg verkürzt die Prüfungsfristen um 18 Monate und fördert Studienbeginne. Indien und Australien befinden sich noch in einem frühen Stadium, haben jedoch öffentliche Mittel für die inländische Fertigung bis 2027 bereitgestellt, was auf längerfristiges Aufwärtspotenzial hindeutet.

Deutschland hat wertbasierte Preisgestaltung eingeführt, während das Vereinigte Königreich ein führendes Produkt aus Kostenwirksamkeitsgründen abgelehnt hat, vorbehaltlich vertraulicher Rabatte. Italien und Spanien sehen sich regionalen Budgetzuweisungen gegenüber, die die Erstattung bis zu zwei Jahre nach einer EMA-Zulassung verzögern können. Naher Osten & Afrika und Südamerika repräsentieren nur 6 % der Nachfrage, obwohl Dubais Exzellenzzentrum-Modell und Brasiliens Prioritätsprüfungen auf inkrementelles Wachstum hindeuten, wenn lokale Kapazitäten entstehen.

Regulatorisches Umfeld

Zellbasierte Immuntherapien werden hauptsächlich als Biologika und Arzneimittel für neuartige Therapien (ATMPs) reguliert, wobei die Aufsicht sich auf Herstellungskontrollen, Rückverfolgbarkeit (Chain-of-Identity/Chain-of-Custody) und langfristige Sicherheitsüberwachung konzentriert. In den Vereinigten Staaten aktualisiert die FDA fortlaufend ihr Regelwerk zu Zell- und Gentherapien, einschließlich einer im Mai 2026 veröffentlichten finalen Leitlinie, die Flexibilitäten bei Chemie, Herstellung und Kontrolle (CMC) skizziert, um den Realitäten individualisierter und sich rasch weiterentwickelnder Herstellungsprozesse besser gerecht zu werden. Die FDA veröffentlichte zudem im April 2026 einen Leitlinienentwurf zu Sicherheitsbewertungen für Genomeditierung, was den wachsenden regulatorischen Fokus auf editierte Zellprodukte und damit verbundene Off-Target-Risiken widerspiegelt.

In Europa wird der EMA-Rahmen für ATMPs (einschließlich zellbasierter Immuntherapien) weiterhin durch wissenschaftliche Leitlinien und den Ausschuss für neuartige Therapien (CAT) geprägt, der auf seiner Sitzung vom 18. bis 20. Februar 2026 wissenschaftliche Empfehlungen zu ATMP-Klassifizierungen verabschiedete und Verfahrensleitlinien für die Interaktion mit Entwicklern erörterte. Die EMA-Leitlinie zu Qualitäts-, nichtklinischen und klinischen Anforderungen für ATMPs in klinischen Prüfungen trat im Juli 2025 in Kraft und setzt die Messlatte für Entwicklungspakete bereits früher in der klinischen Planung höher. Die regionsübergreifende Umsetzung wird zudem durch die ICH beeinflusst, die im November 2025 die klinische elektronische strukturierte Protokollvorlage M11 in Stufe 4 verabschiedete und damit eine stärker standardisierte globale Dokumentation klinischer Studien für komplexe Modalitäten wie Zell- und Gentherapien unterstützt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette zellbasierter Immuntherapien beginnt mit der Patientenidentifikation und Überweisung in zertifizierte Behandlungsnetzwerke, gefolgt von Leukapherese (oder Spenderzellgewinnung bei allogenen Modellen) an klinischen Standorten und anschließend streng kontrollierter Verpackung sowie Abholung durch spezialisierte Kurierdienste und 3PL-Anbieter. Die Herstellung umfasst Wareneingang, Zellaktivierung/-engineering (häufig unter Verwendung viraler Vektoren oder Genomeditierung), Expansion, Abfüllung und Freigabetests (Sterilität, Identität, Wirksamkeit und andere Chargenfreigabeanforderungen), wonach das Produkt unter kryogenen oder ultratiefen Temperaturbedingungen zur Patienteninfusion und Nachsorge zurückgeschickt wird. Das autologe Modell fügt einzigartige Komplexität hinzu, da jede Patientencharge zur einmaligen Verwendung bestimmt ist, was die Terminplanungsabhängigkeiten zwischen Standortbereitschaft, Verfügbarkeit von Herstellungskapazitäten und zeitkritischer Logistik verstärkt.

Seit 2025 werden regionsübergreifende Datensysteme und Studiendokumentationen zunehmend durch ICH M11, verabschiedet im November 2025, geleitet, was harmonisierte elektronische Einreichungen und klinische Studienunterlagen über Regionen hinweg unterstützt.

Wettbewerbslandschaft

Der Markt für zellbasierte Immuntherapie weist eine moderate Konzentration auf, wobei Novartis, Gilead Sciences, Bristol Myers Squibb und Johnson & Johnson durch vertikal integrierte CAR-T-Franchises einen erheblichen Marktanteil am Umsatz 2025 kontrollieren. Ergebnisbasierte Verträge, die bis zu 50 % des Listenpreises bei Nicht-Ansprechen zurückfordern, belasten die Margen und motivieren etablierte Anbieter zur Akquisition von Plattformtechnologien. Off-the-Shelf-Disruptoren wie Allogene Therapeutics, Caribou Biosciences und Precision BioSciences zielen darauf ab, autologe Arbeitsabläufe mit CRISPR-editierten Beständen zu standardisieren, während spezialisierte Entwickler wie Sana Biotechnology die In-vivo-Verabreichung vorantreiben, um die Fertigung vollständig zu umgehen.

Im Jahr 2024 wurden mehr als 4.200 Patente angemeldet, obwohl grundlegende BCMA- und CD19-Ansprüche in den Jahren 2026–2028 auslaufen sollen, was möglicherweise einen Biosimilar-Zugang eröffnet. Auftragsfertigungsunternehmen konsolidieren sich, um virale Vektorversorgungen zu sichern, wie der Kauf des Plasmidproduzenten Delphi Genetics durch Catalent zeigt. Da die Exklusivität für CD19 und BCMA nachlässt, wird sich die Differenzierung voraussichtlich auf Fertigungslogistik, Armierungsstrategien und Kombinationsregime verlagern, anstatt auf die Ausrichtung auf einzelne Antigene.

Marktführer der Branche für zellbasierte Immuntherapie

Novartis AG

Bristol-Myers Squibb Co.

Pfizer Inc.

Johnson & Johnson

Gilead Sciences, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein bedeutender Freiraum liegt darin, über die heutige, stark hämatologielastige kommerzielle Basis hinauszuwachsen, indem differenzierte Zelltypen mit besser skalierbaren Abläufen kombiniert werden. Regulatorische T-Zell-Therapien veranschaulichen diese Erweiterung: Im Juni 2026 genehmigte die FDA Orca Bios TREGZI zur hämatopoetischen Stammzelltransplantation von passenden Spendern bei Erwachsenen mit hämatologischen Malignomen, was die kommerzielle Dynamik für präzisionsentwickelte Immunzellansätze außerhalb klassischer CAR-T-Anwendungsfälle unterstreicht. Gleichzeitig prägen nationale Erstattungs- und Preisgestaltungssysteme weiterhin, wo Markteinführungen zu behandelten Patienten führen; bereits am Markt sichtbare Beispiele umfassen ergebnisabhängige Zahlungsstrukturen in den Vereinigten Staaten (einschließlich an das Ansprechen gekoppelter Rückerstattungsmechanismen) und Deutschlands wertbasierte Preisgestaltung mit Registereinschreibung, die Programme belohnt, die realweltlichen Nutzen dokumentieren und toxizitätsbezogene Kostenrisiken managen können.

Herstellungsdurchsatz und Logistikzuverlässigkeit bleiben die wirkungsvollsten Hebel für Chancen, da sie den Patientenzugang sowohl bei autologen als auch bei aufkommenden Off-the-Shelf-Modellen bestimmen. Entwickler und ihre Partner verlagern sich von manuellen, arbeitsintensiven Arbeitsabläufen hin zu Automatisierung und multiregionaler Kapazität: Im Januar 2026 begann Autolus mit der Evaluierung der Cell-Shuttle-Plattform von Cellares für die automatisierte Herstellung von AUCATZYL (obe-cel), und im Juni 2026 erweiterte Orca Bio seine Herstellungskapazität an der Ostküste in Princeton, New Jersey, und baute gleichzeitig die Betriebsbesetzung in Sacramento, Kalifornien, aus. Parallele Kapazitätsausbauten erstrecken sich auch auf NK- und andere Zellplattformen, wie ImmunityBios im März 2026 gemeldeter Meilenstein im Herstellungsengineering mit 5 Milliarden Zellausbeuten pro Apherese für sein M-ceNK-Programm. Diese Schritte sowie die im Mai 2026 finalisierten FDA-CMC-Flexibilitäten und zunehmend harmonisierte klinische Dokumentationsstandards (ICH M11, verabschiedet im November 2025) schaffen im aktuellen Studienzeitraum klarere Wege für Skalierung, Technologietransfer und multiregionale Umsetzung.

Aktuelle Branchenentwicklungen

- Juni 2026: Orca Bio erhielt die Zulassung der US-amerikanischen FDA für TREGZI, eine regulatorische T-Zell-Immuntherapie für erwachsene Patienten mit hämatologischen Malignomen, die sich einer Stammzelltransplantation von passenden Spendern unterziehen. Die Zulassung erweitert die kommerzielle Zelltherapielandschaft über CAR-T hinaus in Richtung Immunrekonstitution und Ergebnisse im Zusammenhang mit der Graft-versus-Host-Erkrankung und verbreitert die adressierbare Mischung zellbasierter Modalitäten.

- März 2026: Johnson & Johnson kündigte eine Investition von über 1 Milliarde USD zum Bau einer neuen Zelltherapie-Herstellungsanlage in Montgomery County, Pennsylvania, an, um seine Onkologie- und Immunologie-Pipeline zu unterstützen. Der Umfang des Ausbaus unterstreicht, wie Kapazität und Versorgungssicherheit zu strategischen Differenzierungsmerkmalen geworden sind, da immer mehr Programme voranschreiten und um Herstellungsplätze konkurrieren.

- Februar 2025: Die US-amerikanische FDA genehmigte vereinfachte Anforderungen an die Patientenüberwachung und die Abschaffung der REMS-Programme für die Kennzeichnungen von Breyanzi und Abecma von Bristol Myers Squibb. Die Lockerung dieser klassenbezogenen administrativen Kontrollen verringert die Reibung für Behandlungszentren und unterstützt eine breitere Standortbeteiligung, da CAR-T stärker in die routinemäßige Versorgung integriert wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Therapien, die lebende Immunzellen verwenden, die gesammelt, gentechnisch verändert oder expandiert und dann Patienten verabreicht werden, um Krankheiten, meist Krebs, durch eine Immunantwort zu behandeln.

Umfangsausschlüsse: Wir zählen Checkpoint-Inhibitoren, monoklonale Antikörper oder niedermolekulare Immunonkologika nicht zu diesem Markt.

Übersicht der Segmentierung

- Nach Zellquelle

- Autolog

- Allogen

- Nach Zelltyp

- CAR-T-Zellen

- TCR-T-Zellen

- CAR-NK-Zellen

- Tumorinfiltrierende Lymphozyten (TIL)

- Nach primärer Indikation

- B-Zell-Malignome

- Prostatakrebs

- Nierenzellkarzinom

- Leberkrebs

- Sonstige Indikationen

- Nach Endnutzer

- Krankenhäuser

- Spezialisierte Krebszentren

- Akademische & Forschungsinstitute

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- GCC

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktbewertung und Validierung

Sekundärforschung

Die Sekundärforschung wird verwendet, um den wissenschaftlichen und kommerziellen Kontext festzulegen und anschließend konsistente Annahmen für Preisgestaltung, Adoption und den adressierbaren Patientenpool zu entwickeln. Zu den überprüften öffentlichen Quellen zählen beispielsweise Produkt- und Zulassungsdatenbanken der US-FDA und EMA, Register klinischer Studien wie ClinicalTrials.gov, WHO- und nationale Gesundheitsstatistiken sowie peer-reviewte Fachzeitschriften, die Ergebnisse und Sicherheit von Zelltherapien verfolgen.

Wir beziehen uns zudem auf Geschäftsberichte, Transkripte von Ergebnistelefonkonferenzen und Investorenpräsentationen von Unternehmen sowie auf seriöse Presseberichterstattung, um Markteinführungen, geografische Rollouts und Pläne zum Ausbau der Herstellungskapazität zu verstehen. Bei Bedarf werden kostenpflichtige Abonnements ausschließlich zur Standardisierung von Unternehmensfinanzdaten und Nachrichtenzeitlinien sowie zur Gegenprüfung der Patentaktivität für die Dynamik auf Plattformebene verwendet. Die hier genannten Sekundärquellen sind beispielhaft, und weitere öffentliche Quellen werden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentriert sich auf Interviews und strukturierte Umfragen mit Therapieentwicklern, Auftragsherstellern, Transplantations- und Onkologiedienstleistern, Distributoren und Fachexperten, die Zulassungen und Erstattung verfolgen. Diese Inputs helfen zu bestätigen, was tatsächlich abgerechnet und als Umsatz erfasst wird, wie sich die Preisgestaltung je nach Indikation entwickelt und wie sich die Adoption in den wichtigsten Regionen unterscheidet; anschließend werden die Annahmen wieder in das Modell eingebunden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 19 % | APAC: 44 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 29 % | EMEA: 29 % |

| Kleinere Akteure: 21 % | Manager: 52 % | Amerika: 27 % |

Marktbewertung & Prognose

Die Bewertung beginnt mit einem Top-down-Ansatz, der den behandelten Patientenpool nach wichtigen Indikationen rekonstruiert, und wendet dann Therapieberechtigung, Durchdringung und durchschnittlich realisierten Preis an, um die Gesamtumsatzzahl zu erreichen. Um dies praxisnah zu halten, stützen wir uns auf nachvollziehbare Signale wie Inzidenz und Prävalenz relevanter Krebsarten, den Anteil der Patienten, die Fachzentren erreichen, Zulassungen und Kennzeichnungserweiterungen nach Jahr sowie Beschränkungen des Herstellungsdurchsatzes, die häufig kurzfristige Volumina begrenzen.

Sobald die Hauptzahl ermittelt ist, wird sie durch selektive Bottom-up-Prüfungen bestätigt, etwa durch Stichproben von Listenpreisen im Vergleich zu Nettopreismustern, Validierung erwarteter Patientenzahlen pro Zentrum und Plausibilitätsprüfung der Einführungskurven nach Region. Wenn bottom-up-Belege unvollständig sind, werden Lücken mit konservativen Bandbreiten behandelt, die mit Experten überprüft und anschließend anhand vergleichbarer Therapien und beobachteter Wachstumsmuster eingegrenzt werden.

Für die Prognose wird eine Szenarioanalyse verwendet, da der Markt durch diskrete Ereignisse geprägt wird, darunter Zulassungszeitpunkte, neue Indikationen, Kapazitätserweiterungen und Erstattungsentscheidungen. Die endgültige Jahr-für-Jahr-Prognose wird angepasst, nachdem geprüft wurde, ob die angenommenen Änderungen bei Durchdringung und durchschnittlichem Verkaufspreis mit den Erwartungen der Befragten in realen Einkaufs- und Überweisungssituationen übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden gegen unabhängige Signale gegengeprüft, und große Sprünge werden bis zu den Treibern zurückverfolgt, die sie verursacht haben, wie Patientenzahlen, Preisannahmen und Zulassungsdaten. Wenn eine Region oder ein Jahr inkonsistent erscheint, werden die zugrunde liegenden Eingaben erneut überprüft, und bei Bedarf werden Experten erneut kontaktiert, um zu bestätigen, ob die Veränderung real ist oder durch einen fehlenden Faktor verursacht wurde.

Vor der endgültigen Freigabe durchläuft das Modell mehrere Analystenprüfungen, die auf Einheitenkonsistenz, den Zeitpunkt der Währungsumrechnung und mögliche Doppelzählungen zwischen Therapiekategorien achten. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen wie größeren Zulassungen, Sicherheitsmaßnahmen oder bedeutenden Preisänderungen erfolgen zwischenzeitliche Aktualisierungen. Unmittelbar vor der Auslieferung wird ein letzter Durchgang durchgeführt, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Marktgröße für zellbasierte Immuntherapien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktwerte für zellbasierte Immuntherapien zu sehen, da jeder Herausgeber eigene Entscheidungen darüber trifft, welche Therapien einbezogen werden, welches Jahr als Referenz herangezogen wird und wie schnell die Adoption in neuen Indikationen als expandierend angenommen wird.

Die größten Unterschiede resultieren in der Regel aus Umfangs- und Zeitpunktentscheidungen sowie daraus, wie die Preisgestaltung mit steigenden Volumina gehandhabt wird. Einige Publikationen fassen angrenzende Umsätze aus Immunonkologika oder breite Zelltherapieplattformen zusammen und wenden dann aggressives Wachstum auf Basis langfristiger Pipelines an. Im Gegensatz dazu zählt Mordor Intelligence nur Immunzelltherapien, die als zellbasierte Immuntherapien hergestellt und verabreicht werden, und hält den Umsatz an realistische behandelte Patientenvolumina und aktuelle, zulassungsgetriebene Markteinführungen gebunden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,86 Mrd. USD (2025) | |

| Gesundheitswesen-Verlag A | 5,28 Mrd. USD (2025) | Verwendet eine breitere Definition, die vorgelagerte Forschung, Entwicklungsdienstleistungen und Herstellungsaktivitäten einschließen kann, was den Umsatzpool über die im Marktjahr erfassten Therapieumsätze hinaus erhöhen kann. |

| Globale Beratungsgesellschaft B | 9,72 Mrd. USD (2025) | Aggregiert einen breiteren Therapieumfang und kann schnellere Durchdringungsannahmen über mehrere Indikationen und Regionen hinweg anwenden, was Volumina erhöhen kann, bevor Kapazitäts- und Erstattungsbeschränkungen berücksichtigt werden. |

Die Spannweite in der Tabelle erklärt sich hauptsächlich dadurch, was als Umsatz gezählt wird und wie schnell die Adoption über Indikationen hinweg skaliert werden soll. Indem Volumina an berechtigte behandelte Patienten gekoppelt und Wachstumsgrenzen mit realweltlichen Experteneingaben überprüft werden, bleibt die Schätzung leichter auf klare Variablen und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für zellbasierte Immuntherapie im Jahr 2026?

Die Marktgröße für zellbasierte Immuntherapie betrug im Jahr 2026 5,64 Milliarden USD und ist auf dem Weg, bis 2031 bei einer CAGR von 13,83 % einen Wert von 10,78 Milliarden USD zu erreichen.

Welches Segment dominiert derzeit den Umsatz?

Autologe Zellquellen hielten im Jahr 2025 einen Marktanteil von 72,31 % am Markt für zellbasierte Immuntherapie, was die kommerzielle Reife von Kymriah, Yescarta, Breyanzi und Carvykti widerspiegelt.

Was ist die am schnellsten wachsende Technologieplattform?

CAR-NK-Programme werden voraussichtlich eine CAGR von 15,07 % erreichen, dank Off-the-Shelf-Dosierung ohne HLA-Übereinstimmung oder Lymphodepletion.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik führt mit einer CAGR von 16,21 %, angetrieben durch regulatorische Schnellverfahren in China und Japan sowie lokale Preispunkte, die deutlich unter westlichen Benchmarks liegen.

Was ist der wichtigste Fertigungsengpass?

Engpässe bei viralen Vektorrohstoffen und ein begrenzter Pool an GMP-geschulten Wissenschaftlern schränken die kurzfristige Skalierung ein und reduzieren die Branchen-CAGR um geschätzte 1,1 %.

Seite zuletzt aktualisiert am: