Marktgröße und Marktanteil für Immunoassay-Analysatoren

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

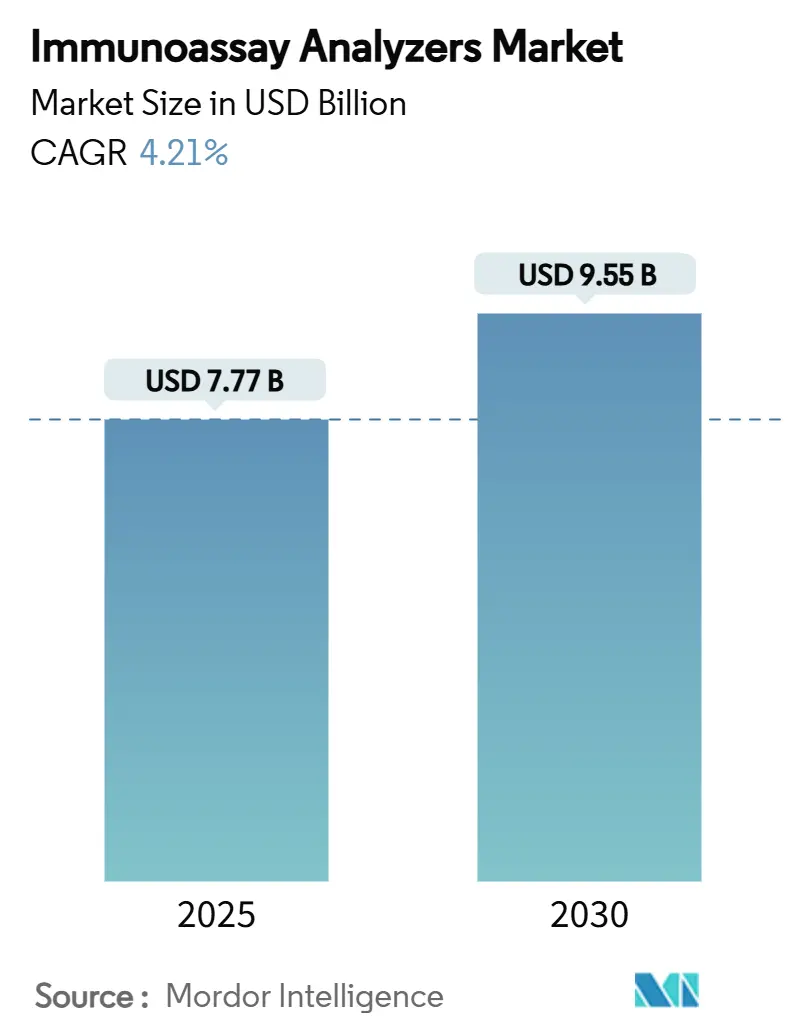

| Marktgröße (2025) | 7.77 Milliarden US-Dollar |

| Marktgröße (2030) | 9.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Immunoassay-Analysatoren von Mordor Intelligence

Die Marktgröße für Immunoassay-Analysatoren erreichte im Jahr 2025 einen Wert von 7,77 Milliarden USD und wird bis 2030 voraussichtlich auf 9,55 Milliarden USD ansteigen, was einer CAGR von 4,21 % entspricht. Diese moderate Expansion spiegelt die steigende Nachfrage nach Laborautomatisierung, KI-gestützten Qualitätskontrollen und einem Wandel hin zu dezentralisierten Point-of-Care-Arbeitsabläufen (POC) wider, anstatt auf reines Testvoluumenwachstum zu setzen. Anbieter reagieren auf Vakanzenquoten, die in US-amerikanischen Krankenhauslaboratorien 25 % erreicht haben, indem sie kompakte, KI-gesteuerte Plattformen liefern, die die Leistung auch bei unzureichender Besetzung mit Labortechnikern stabil halten. Gleichzeitig unterstützen Multiplex- und Mikrofluidik-Technologien breitere Testmenüs für Onkologie und Fertilität, während die Veterinärdiagnostik einen schnell wachsenden angrenzenden Umsatzstrom eröffnet. Die regulatorische Verschärfung in den Vereinigten Staaten und der Europäischen Union erhöht die Compliance-Kosten, begünstigt jedoch auch Unternehmen mit etablierten Qualitätsmanagementsystemen und fördert strategische Akquisitionen zur Schließung von Lücken in den Bereichen Automatisierung, Reagenzien und Software.

Wichtigste Erkenntnisse des Berichts

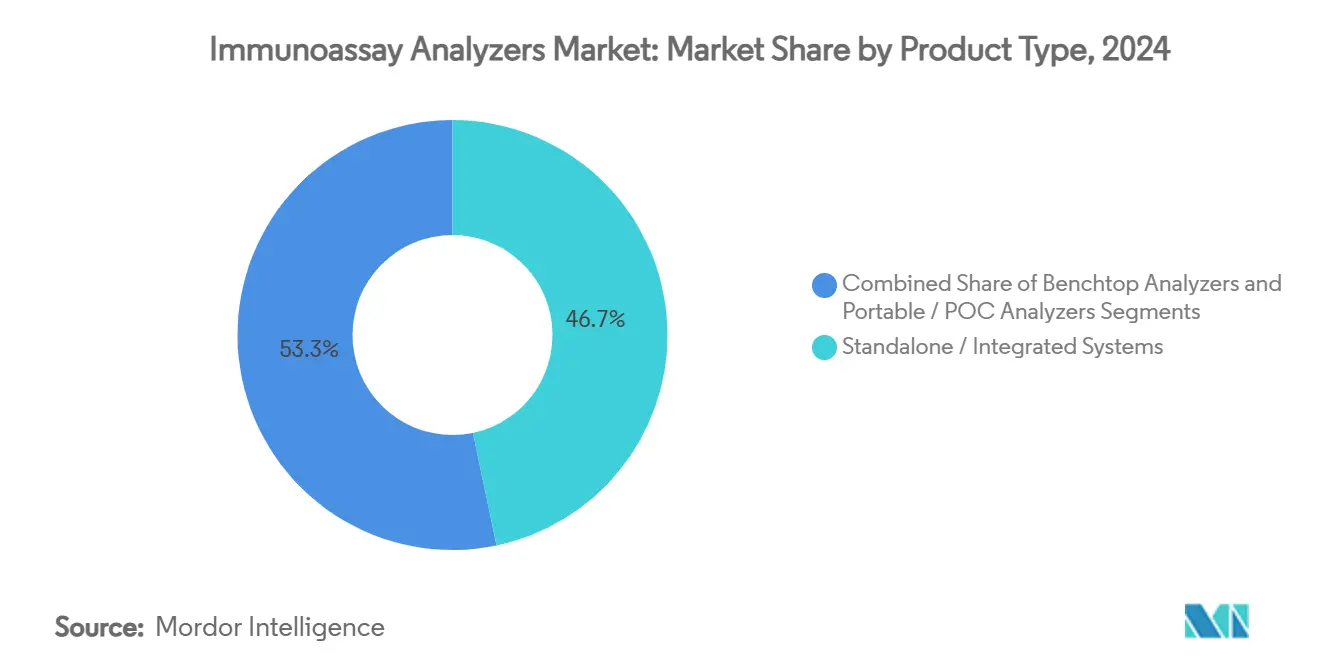

- Standalone- und integrierte Geräte erzielten im Jahr 2024 einen Marktanteil von 46,72 % bei Immunoassay-Analysatoren. Tragbare und POC-Analysatoren werden bis 2030 voraussichtlich die schnellste CAGR von 8,67 % verzeichnen.

- ELISA entfiel im Jahr 2024 auf 63,42 % der Marktgröße für Immunoassay-Analysatoren, während Multiplex- und Mikrofluidik-Plattformen mit einer CAGR von 7,25 % expandieren werden.

- Krankenhauslaboratorien hielten im Jahr 2024 einen Marktanteil von 51,33 % bei Immunoassay-Analysatoren; Veterinärkliniken und -labore sind auf dem Weg zu einer CAGR von 7,05 %.

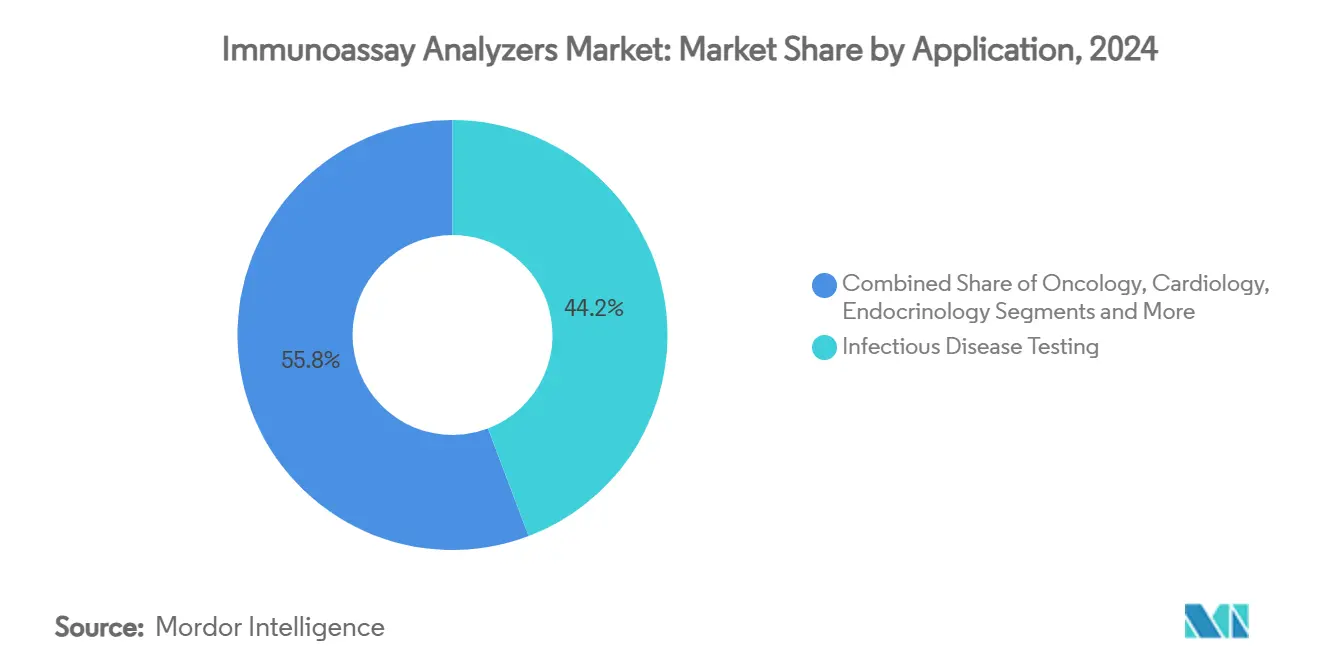

- Tests auf Infektionskrankheiten repräsentierten im Jahr 2024 44,23 % der Marktgröße für Immunoassay-Analysatoren, während Onkologietests voraussichtlich mit einer CAGR von 8,84 % wachsen werden.

- Mittelklassesysteme (101–300 Tests/Std.) deckten im Jahr 2024 44,85 % der installierten Basis ab, während Niedrigdurchsatzmodelle (≤100 Tests/Std.) für eine CAGR von 6,68 % positioniert sind.

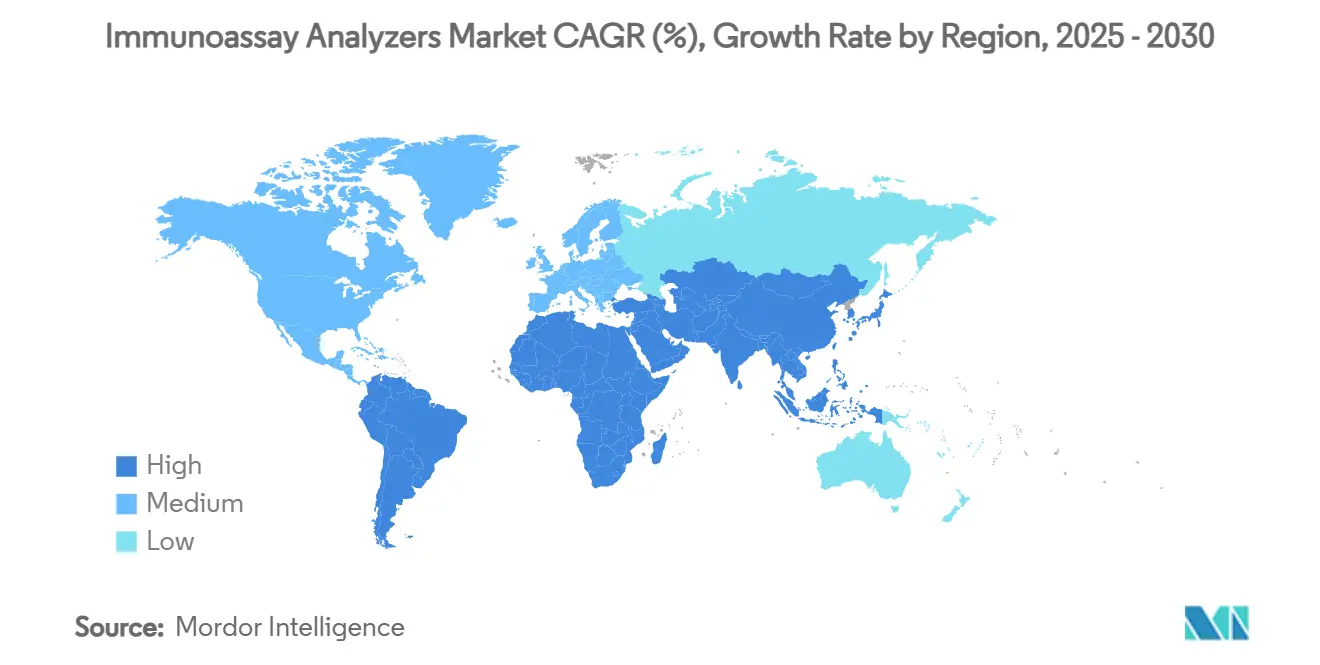

- Nordamerika dominierte mit einem Umsatzanteil von 36,52 % im Jahr 2024; für den asiatisch-pazifischen Raum wird die schnellste CAGR von 6,26 % prognostiziert.

Globale Trends und Erkenntnisse im Markt für Immunoassay-Analysatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz chronischer und Infektionskrankheiten | +1.2% | Global; am stärksten in alternden Bevölkerungen Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Automatisierungs- und Hochdurchsatzplattformen | +0.8% | Nordamerika und EU führend; Adoption im asiatisch-pazifischen Raum beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Wachsende Verbreitung von POC- und Schnelltests | +0.6% | Global; ländliche und ressourcenarme Regionen treiben die Nachfrage | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Kalibrierung reduziert QC-Ausfallzeiten | +0.4% | Nordamerika und EU als frühe Anwender; ausgewählte Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Diagnostik für Heimtiere | +0.3% | Nordamerika und Westeuropa als Primärmärkte | Mittelfristig (2–4 Jahre) |

| Erweiterung der Testmenüs in Onkologie, Kardiologie und Fertilität | +0.5% | Global; entwickelte Märkte treiben die Adoption voran | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz chronischer und Infektionskrankheiten

Die höhere Prävalenz von Herz-Kreislauf-, Stoffwechsel- und neurodegenerativen Erkrankungen führt zur routinemäßigen Nutzung von hochsensitivem Troponin, NT-proBNP und neuartigen Neurobiomarkern in der Notaufnahme und im ambulanten Bereich. Die Assays von Beckman Coulter aus dem Jahr 2025 für den Forschungseinsatz für p-Tau217, GFAP und NfL veranschaulichen, wie Immunoassay-Plattformen in die Neurologie vordringen, um invasive Probenentnahmetechniken zu ersetzen. Infektionskrankheitsmenüs bleiben auch nach der Pandemie robust, und Multiplex-Kartuschen liefern nun eine simultane Pathogenidentifikation, die den empirischen Antibiotikaeinsatz begrenzt. Krankenhäuser fügen onkologischen Behandlungspfaden auch Kardiotoxizitätspanels hinzu und nutzen Immunoassay-Daten zur Prävention therapiebedingter Herzinsuffizienz.[1]Lisa B. Leypoldt, „Kardiale Biomarker zur Risikostratifizierung bei neu diagnostiziertem Hochrisiko-Multiplem Myelom in der GMMG-CONCEPT-Studie”, Kardio-Onkologie, bmconcology.biomedcentral.com Da die Präventivdiagnostik zunehmend politische Unterstützung erhält, erstatten Kostenträger verstärkt Biomarkerpanels, die Krankheiten früher erkennen und letztlich die langfristigen Behandlungskosten senken.

Fortschritte bei Automatisierungs- und Hochdurchsatzplattformen

Vakanzenquoten von über 25 % haben Personalengpässe zu einem systemischen Engpass für klinische Laboratorien gemacht.[2]Siemens Healthineers, „Neue Umfrage zeigt: Burnout in klinischen Laboren beeinträchtigt die Patientenversorgung und die Sicherheit des Personals; Optimismus, dass Automatisierung und KI zur Bewältigung der Herausforderungen beitragen werden”, Siemens Healthineers, siemens-healthineers.com Die Atellica Solution von Siemens Healthineers verarbeitet bis zu 440 Tests pro Stunde, während prädiktive Algorithmen die Wartung automatisch planen und so einen „Dunkellabor”-Betrieb ermöglichen, der nur minimale Aufsicht durch Labortechniker erfordert. Branchenumfragen zeigen, dass 89 % der Laborprofis die vollständige Automatisierung heute als unverzichtbar für die Aufrechterhaltung der Qualität bei steigenden Arbeitsbelastungen betrachten. Moderne Transportsysteme integrieren Immunoassay- und Chemiemodule mit visionsgeführter robotischer Probenhandhabung, gewährleisten einen kontinuierlichen Fluss und entlasten erfahrene Mitarbeiter für komplexe Fehlersuche. Anbieter, die Hardware, Middleware und Cybersicherheitsfunktionen bündeln können, verschaffen sich einen Vorteil, da Laboratorien ihre Lieferantenbasis rationalisieren.

Wachsende Verbreitung von POC- und Schnelltests

Die Strategien von Gesundheitssystemen verlagern die Versorgung näher zum Patienten, was zu einer raschen Verbreitung von handgehaltenen und Tischgeräte-POCT-Analysatoren führt, die Ergebnisse innerhalb von 10 Minuten liefern. Der Kauf von SpinChip Diagnostics durch bioMérieux im Jahr 2024 bringt eine Mikrofluidik-Kartusche, die am Krankenbett Immunoassay-Daten in Zentrallaborqualität aus Vollblut erzeugt. Die FDA-Zulassung von Pathfast als erster US-amerikanischer hochsensitiver kardialer Troponin-Assay am Point of Care beseitigt eine regulatorische Hürde, die solche Tests lange auf Kernlabore beschränkt hatte. In ressourcenarmen Regionen reduzieren papierbasierte Chips, die mehrere Pathogene auf einem einzigen Streifen nachweisen können, die Reagenzienkosten pro Test und die Abhängigkeit von der Kühlkette. Integrierte Cloud-Konnektivität bedeutet, dass POC-Geräte Ergebnisse nun direkt in elektronische Patientenakten hochladen, Datenlücken schließen und Dashboards zur Antibiotikastewardship unterstützen.

KI-gesteuerte Kalibrierung reduziert QC-Ausfallzeiten

In moderne Analysatoren eingebettete Modelle des maschinellen Lernens verfolgen Drift in Echtzeit, passen Kalibrierungsintervalle dynamisch an und warnen Techniker, bevor die Leistung außerhalb zulässiger Grenzen fällt. Module zur kontinuierlichen Qualitätsüberwachung passen sich bereits an Reagenzchargenänderungen und Umgebungstemperaturschwankungen an, ohne den Arbeitsablauf zu unterbrechen.[3]Miguel A. Santos-Silva, „Künstliche Intelligenz in Routine-Bluttests”, Frontiers in Medical Engineering, frontiersin.org Frühe Daten zeigen, dass Handschrifterkennungs-Engines Papieranforderungen mit einer Genauigkeit von 99,9 % nach menschlicher Überprüfung in Aufträge umwandeln und damit einen bisher manuellen Engpass beseitigen. Prädiktive Service-Dashboards priorisieren Außendiensteinsätze auf Basis der Ausfallwahrscheinlichkeit von Komponenten und reduzieren ungeplante Ausfallzeiten in Mehrstandort-Labnetzwerken. Diese KI-Schicht ist besonders wertvoll für konsolidierte Referenzlabore, die gemischte Fachmenüs betreiben, bei denen jede Minute Ausfallzeit zu Tausenden verzögerter Berichte führt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Reagenzienkosten | –0.7% | Global; besonders einschränkend in kostenempfindlichen Märkten | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Zulassungen und Compliance | –0.5% | Nordamerika und EU am stärksten betroffen; globaler Durchsickerungseffekt | Mittelfristig (2–4 Jahre) |

| Geopolitische Volatilität der Reagenzienversorgung | –0.4% | Globale Lieferketten; Risiko verstärkt bei Einzelquellen-Inputs | Kurzfristig (≤ 2 Jahre) |

| Akuter Mangel an Laborpersonal | –0.6% | Nordamerika und EU akut; asiatisch-pazifischer Raum mit steigender Tendenz | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Reagenzienkosten

Die Anschaffung eines Hochdurchsatzanalysators kann 500.000 USD übersteigen, während Reagenzien- und Serviceverträge laufende finanzielle Verpflichtungen schaffen, die kleine Laboratorien abschrecken. Jüngste Engpässe bei BD-Blutkulturflaschen verdeutlichen, wie eine einzige Reagenzienstörung klinische Arbeitsabläufe beeinträchtigen, zur Rationierung oder zum Aufschub von Tests zwingen kann. Laboratorien tragen auch das Risiko von Charge-zu-Charge-Variabilität bei kritischen Antikörpern; wenn eine Charge die Verifizierung nicht besteht, verbrauchen Wiederholungsstudien Personalstunden und Materialien. Plattformen wie Bio-Technes Ella zeigen, dass Mikrofluidik-Kartuschendesigns die Kosten pro berichtsfähigem Ergebnis um 2,78 USD senken und den Probenbedarf um fast 90 % reduzieren können, aber die weitverbreitete Migration ist langsam, da ältere ELISA-Lesegeräte vollständig abgeschrieben sind.

Strenge regulatorische Zulassungen und Compliance

Die FDA-Regel zu laborentwickelten Tests (LDT) überführt bis 2028 Tausende von Assays in den Medizinprodukte-Rahmen und erhöht die Anforderungen an Dokumentation, Leistungsverifizierung und Marktüberwachung nach dem Inverkehrbringen. Die IVDR in Europa fügt eine ähnliche Compliance-Last hinzu, wobei frühe Anwender warnen, dass Validierung und Marktüberwachung nach dem Inverkehrbringen die ursprünglichen Ressourcenschätzungen übersteigen. Chinas neues Gerätegesetz verschärft auch die Importregistrierung und Qualitätssystemprüfungen und erhöht die Kosten für regionale Markteinführungen. Obwohl diese Regelwerke die Patientensicherheit stärken, belasten sie unverhältnismäßig stark Start-ups, denen dediziertes Regulierungspersonal und Finanzierung fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tragbare Plattformen fordern traditionelle Dominanz heraus

Standalone- und integrierte Systeme verankerten im Jahr 2024 einen Marktanteil von 46,72 % bei Immunoassay-Analysatoren, eine Position, die auf breiten Menüs und konsolidiertem Einkauf durch Krankenhausgruppen aufgebaut wurde. Anbieter erneuern diese Flaggschiffe weiterhin mit bidirektionalen Middleware-Verbindungen und automatisierten Wartungsfunktionen, die die Kosten pro Test wettbewerbsfähig halten. Tragbare und POC-Analysatoren werden jedoch voraussichtlich eine CAGR von 8,67 % verzeichnen und alle anderen Produktklassen übertreffen, da Notaufnahmen, ambulante Zentren und ländliche Kliniken auf sofortige Entscheidungsunterstützungsmodelle umstellen. Die Marktgröße für Immunoassay-Analysatoren bei POC-Plattformen wird daher bis zum Ende des Jahrzehnts voraussichtlich mehr als das Doppelte des Niveaus von 2024 erreichen. Die Übernahme von SpinChip durch bioMérieux zeigt, wie Mikrofluidik-Kartuschen und Smartphone-Auslesegeräte Laborpräzision in handgehaltene Geräte bringen können und gleichzeitig die Konnektivität zu cloudbasierten Informatik-Hubs ermöglichen.

Tischgeräte-Analysatoren bleiben das Mittelfeld und finden Anklang in Gemeinschaftskrankenhäusern und Privatlaboren, die einen täglichen Durchsatz von unter 150 Proben benötigen, aber die Flexibilität von mehr als 50 Reagenzienpositionen brauchen. Anbieter bieten nun modulare Erweiterungen an – wie gekühlte Reagenzringe und automatische Verdünnungsmodule –, die die Menütiefe erweitern, ohne Einrichtungen in vollständige Standgeräte-Footprints zu drängen. Infolgedessen diversifiziert sich der Markt für Immunoassay-Analysatoren weiter, wobei Kaufentscheidungen weniger von der Geräteklasse als vielmehr von der strategischen Ausrichtung eines Standorts auf Dezentralisierung, Personalbesetzung und Kapitalbeschränkungen abhängen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: ELISA-Dominanz steht vor Multiplex-Disruption

ELISA entfiel im Jahr 2024 auf 63,42 % der Marktgröße für Immunoassay-Analysatoren, da Laboratorien auf die gut dokumentierten Leistungsmerkmale und die Erstattungscodierung vertrauen. Das Wachstum verlagert sich jedoch zu Multiplex- und Mikrofluidik-Systemen, die mit einer CAGR von 7,25 % prognostiziert werden, da Kostenträger zunehmend Panels belohnen, die umfassende Antworten aus einer einzigen Blutentnahme liefern. Der Marktanteil für Immunoassay-Analysatoren bei Multiplex-Plattformen könnte daher bis 2030 den niedrigen zweistelligen Bereich erreichen. Chemilumineszenz-Systeme behalten ihre Stellung in Kernlaboren, die Geschwindigkeit und sub-pg/mL-Sensitivität für Sepsis- und Herzpanels schätzen, während Fluoreszenz-Lesegeräte für Neugeborenen- und Allergentests geeignet sind, bei denen minimale Probenvolumina zwingend erforderlich sind.

Mikrofluidik-Durchbrüche wie Papier-in-Polymer-Teich-Platten senken die Nachweisgrenzen für Krebsmarker auf unter 0,3 ng/mL und übertreffen Standard-ELISA-Kits sowohl in der Sensitivität als auch in der Durchlaufzeit. In Assay-Kartuschen nativ eingebetteter Maschinencode korrigiert sich nun selbst für Chargenvarianz und Temperaturdrift, sodass Bediener nach jeder Charge nicht mehr neu kalibrieren müssen. Diese Fortschritte signalisieren eine schrittweise, nicht plötzliche Übergabe: ELISA bleibt das Arbeitspferd, aber Multiplex-Systeme erschließen hochwertige Nischen und legen den Grundstein für eine eventuelle Mainstream-Adoption.

Nach Endnutzer: Veterinärsegment entwickelt sich zum Wachstumstreiber

Krankenhauslaboratorien behielten im Jahr 2024 einen Anteil von 51,33 % dank konsolidiertem Einkauf unter integrierten Versorgungsnetzwerken und stabiler Erstattung für stationäre Diagnostik. Referenzzentren erweitern ebenfalls ihre Präsenz, da kleinere Kliniken spezialisierte Assays auslagern, die das lokale Personal unter neuen regulatorischen Vorschriften nicht validieren kann. Veterinärkliniken verzeichnen jedoch mit 7,05 % die höchste CAGR bis 2030, angetrieben durch steigende Ausgaben für Heimtierpflege und regulatorische Maßnahmen, die die Qualitätsanforderungen für Heimtierdiagnostik verschärfen. Die Marktgrößengewinne bei Immunoassay-Analysatoren werden hier verstärkt, weil Veterinärkliniken bisher auf Einsendungsmodelle angewiesen waren; jede Inhouse-Platzierung stellt inkrementelle Kapital- und Reagenzieneinnahmen dar.

POC-Geräte sprechen Notaufnahmen und ambulante Spezialisten an, die Aufnahme-bis-Behandlungszyklen verkürzen wollen, während pharmazeutische Forschungs- und Entwicklungsgruppen hochsensitive Systeme für pharmakokinetische Auswertungen einsetzen. Die Breite der Endnutzeradoption veranschaulicht, wie sich der Markt für Immunoassay-Analysatoren an unterschiedliche Arbeitsablaufanforderungen anpasst, ohne die grundlegenden Leistungsstandards zu verwässern.

Nach Anwendung: Onkologieanwendungen beschleunigen sich über traditionelle Tests hinaus

Infektionskrankheits-Assays generierten im Jahr 2024 44,23 % des Umsatzes, gestützt durch Krankenhausstewardship-Programme und obligatorische Überwachung auf virale Hepatitis, HIV und Atemwegserreger. Onkologiepanels sind jedoch auf dem Weg zu einer CAGR von 8,84 % und übertreffen damit jedes andere Anwendungssegment. Diese Beschleunigung resultiert aus Präzisionstherapieprotokollen, die eine Vorab-Stratifizierung und eine Toxizitätsüberwachung während der Behandlung erfordern. Die Marktgröße für Immunoassay-Analysatoren in der Onkologie wird daher voraussichtlich die der Kardiologie übertreffen, die dennoch ein Standbein bleibt, da Leitlinien Troponin-Tests für die Triage bei Brustschmerzen vorschreiben.

Endokrinologie-, Autoimmun- und Allergiepanels wachsen stetig, da Primärversorgungsmodelle präventive Hormon- und Allergenscreenings einbeziehen. Gleichzeitig bündeln Multi-Analyt-Reflex-Algorithmen kardiale und entzündliche Marker, um die Ausschlussgenauigkeit bei Koronarsyndromen zu verbessern. Diese Konvergenz erweitert den adressierbaren Reagenzienpool weiter und hält die Analysatorauslastung hoch, was die wiederkehrenden Umsatzströme der Anbieter stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Durchsatzkapazität: Niedrigvolumensysteme gewinnen an Bedeutung

Mittelklassegeräte mit 101–300 Tests pro Stunde hielten im Jahr 2024 44,85 % der Platzierungen aufgrund ihrer Eignung für Regionalkrankenhäuser, die Skalierung und Personalkapazitäten ausbalancieren. Hochdurchsatzarchitekturen dominieren weiterhin Großlabore, sehen sich jedoch einer verlangsamten inkrementellen Nachfrage gegenüber, da die meisten Konsolidierungsprojekte bereits ältere Analysatoren ersetzt haben. Niedrigdurchsatzplattformen werden voraussichtlich mit einer CAGR von 6,68 % expandieren, da POC- und Satellitenlabore schnelle Antworten gegenüber Massenkapazität priorisieren. Revvitys FDA-zugelassener freier Testosteron-Analysator verarbeitet 60 Tests pro Stunde und bietet dennoch 48-Minuten-Ergebnisse, was beweist, dass spezialisierte Niedrigvolumengeräte Investitionen rechtfertigen können, wenn die klinische Wirkung klar ist.

Der Marktanteilsmix bei Immunoassay-Analysatoren neigt sich daher zu einer bimodalen Verteilung: sehr hochvolumige Kernstandorte und weit verteilte Niedrigdurchsatzknoten, die beide Daten in einheitliche Laborinformationssysteme zurückspeisen.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 36,52 % des Umsatzes, gestützt durch etablierte Erstattungswege, rasche KI-Adoption und jüngste staatliche Finanzierung zur Stärkung der inländischen Diagnostikproduktion. Die US-amerikanische Regel zu laborentwickelten Tests, die im Juli 2024 in Kraft trat, verursacht kurzfristige Compliance-Kosten, stabilisiert aber letztlich die Qualitätserwartungen und begünstigt Anbieter mit reifen Regulierungsabteilungen. Kanada und Mexiko unterstützen die regionale Nachfrage durch Modernisierung des Gesundheitssystems und erweiterte Versicherungsabdeckung, obwohl sich die Kapitalausgabenzyklen unterscheiden.

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich die schnellste CAGR von 6,26 % liefern. Chinas aktualisiertes Gerätegesetz und die Prioritäten von „Made in China 2025” fördern die lokale Fertigung, auch wenn höhere Validierungsschwellen die Markteinführungszeit für ausländische OEMs verlängern. Japan pilotiert weiterhin blutbasierte Alzheimer-Assays und demonstriert damit den regionalen Appetit auf hochinnovative Produkte. Indiens neuer Marketingkodex formalisiert ethische Werbung und stärkt das Vertrauen von Klinikern, die Immunoassay-Plattformen für die Tertiärversorgung einsetzen. Die Marktgröße für Immunoassay-Analysatoren im asiatisch-pazifischen Raum wird daher voraussichtlich die Prognoseperiode in der Nähe des nordamerikanischen Niveaus abschließen, wenn auch mit unterschiedlichen Produktmixmerkmalen, die kompakte Analysatoren bevorzugen.

Europa verzeichnet trotz IVDR-bedingter Dokumentationsspitzen, die vorübergehend Laborressourcen beanspruchten, ein stetiges Wachstum. Die alternde Bevölkerung hält die Testvolumina für chronische Erkrankungen aufrecht, und öffentliche Kostenträger finanzieren zunehmend Multiplex-Onkologiepanels, um nachgelagerte Behandlungskosten zu begrenzen. Südamerika sowie der Nahe Osten und Afrika bleiben Wachstumsmärkte, aber wirtschaftliche Entwicklungsprogramme und private Krankenhausgruppen schaffen Brückenköpfe für Anbieter, die gestaffelte Preismodelle anbieten.

Wettbewerbslandschaft

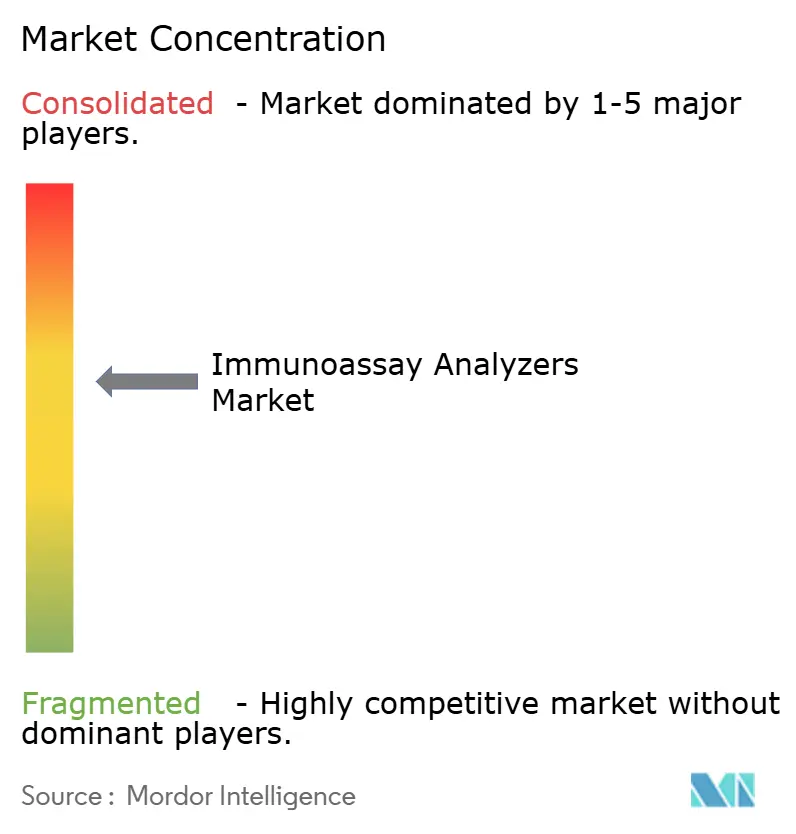

Der Markt für Immunoassay-Analysatoren ist moderat konsolidiert: Die fünf größten Anbieter kontrollieren knapp zwei Drittel des globalen Umsatzes, doch Nischenanbieter, die sich auf Robotik, Reagenzieninnovation oder KI-Software spezialisieren, untergraben die etablierten Wettbewerbsvorteile. Marktführer sichern sich durch Akquisitionen ab: BD wird in einem 17,5-Milliarden-USD-Deal mit Waters fusionieren, der Stärken in Chemie, Massenspektrometrie und Immunoassay vereint. Roche hat bereits die Point-of-Care-Technologie von LumiraDx in sein cobas-Ökosystem integriert, um Grenzen bei dezentralisierten Tests zu adressieren. Die Übernahme von SpinChip durch bioMérieux unterstreicht die Bereitschaft, Prämienvielfache für disruptive Mikrofluidik zu zahlen, die Ergebniszeiten auf unter 10 Minuten komprimiert.

Strategische Themen konzentrieren sich auf die Integration von Middleware, Cybersicherheit und prädiktiven Wartungs-Dashboards in gebündelte Angebote. Lieferkettenresilienz ist ein weiteres Differenzierungsmerkmal: Unternehmen, die in Dual-Sourcing und regionale Reagenzienwerke investieren, gewannen während der Engpässe im Jahr 2024 Marktanteile. Die Veterinärdiagnostik bietet eine vergleichsweise unerschlossene Chance mit geringerer Wettbewerbsdichte und schnelleren Assay-Zulassungszyklen. Die Differenzierung hängt nun von Menütiefe, Workflow-Automatisierung und Software-Analytik ab, nicht mehr allein von der rohen analytischen Sensitivität.

Marktführer der Branche für Immunoassay-Analysatoren

bioMérieux

Danaher

Siemens Healthineers

Abbott Laboratories

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- 2025: Zoetis eröffnete ein Referenzlabor in Louisville, Kentucky, und fügte seinem US-Netzwerk Echtzeit-Probenverfolgung und umfangreiche Testmenüs hinzu.

- April 2025: Thermo Fisher Scientific verpflichtete sich, 2 Milliarden USD in die Erweiterung der inländischen Fertigung und Forschung und Entwicklung mit Fokus auf wirkungsstarke Innovationen zu investieren.

- März 2025: Die FDA erteilte die Zulassung für den klinischen Analysator DxC 500i von Beckman Coulter und erweiterte damit den Zugang zu seiner integrierten Chemie-Immunoassay-Plattform.

- Januar 2025: Anbio Biotechnology brachte den ADL-1000 Trocken-Chemilumineszenz-Analysator auf den Markt, der auf schnellere und kosteneffiziente Arbeitsabläufe abzielt.

Globaler Berichtsumfang des Marktes für Immunoassay-Analysatoren

| Standalone- / Integrierte Systeme |

| Tischgeräte-Analysatoren |

| Tragbare / POC-Analysatoren |

| ELISA |

| CLIA |

| FIA |

| RIA |

| Multiplex / Mikrofluidik |

| Krankenhauslaboratorien |

| Referenz- und Diagnosezentren |

| Point-of-Care-Einrichtungen |

| Veterinärkliniken und -labore |

| Pharmazeutische und biotechnologische Forschung und Entwicklung |

| Tests auf Infektionskrankheiten |

| Onkologie |

| Kardiologie |

| Endokrinologie |

| Autoimmun und Allergie |

| Niedrig (≤100 Tests/Std.) |

| Mittel (101–300 Tests/Std.) |

| Hoch (>300 Tests/Std.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Standalone- / Integrierte Systeme | |

| Tischgeräte-Analysatoren | ||

| Tragbare / POC-Analysatoren | ||

| Nach Technologie | ELISA | |

| CLIA | ||

| FIA | ||

| RIA | ||

| Multiplex / Mikrofluidik | ||

| Nach Endnutzer | Krankenhauslaboratorien | |

| Referenz- und Diagnosezentren | ||

| Point-of-Care-Einrichtungen | ||

| Veterinärkliniken und -labore | ||

| Pharmazeutische und biotechnologische Forschung und Entwicklung | ||

| Nach Anwendung | Tests auf Infektionskrankheiten | |

| Onkologie | ||

| Kardiologie | ||

| Endokrinologie | ||

| Autoimmun und Allergie | ||

| Nach Durchsatzkapazität | Niedrig (≤100 Tests/Std.) | |

| Mittel (101–300 Tests/Std.) | ||

| Hoch (>300 Tests/Std.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der aktuelle Markt für Immunoassay-Analysatoren?

Die Marktgröße für Immunoassay-Analysatoren erreichte im Jahr 2025 einen Wert von 7,77 Milliarden USD.

2. Wie schnell wird der Markt für Immunoassay-Analysatoren voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 4,21 % expandiert und bis 2030 einen Wert von 9,55 Milliarden USD erreicht.

3. Welches Produktsegment wächst am schnellsten?

Tragbare und Point-of-Care-Analysatoren werden bis 2030 voraussichtlich die schnellste CAGR von 8,67 % verzeichnen.

4. Warum gewinnen Onkologieanwendungen an Dynamik?

Präzisionsmedizinprotokolle erfordern Multiplex-Biomarkerpanels, was eine CAGR von 8,84 % bei der Nachfrage nach Immunoassay-Tests in der Onkologie antreibt.

5. In welchen Regionen ist das stärkste Wachstum zu erwarten?

Der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 6,26 % verzeichnen, begünstigt durch den Ausbau der Gesundheitsinfrastruktur und unterstützende regulatorische Reformen.

Seite zuletzt aktualisiert am: