Immunmodulatoren Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

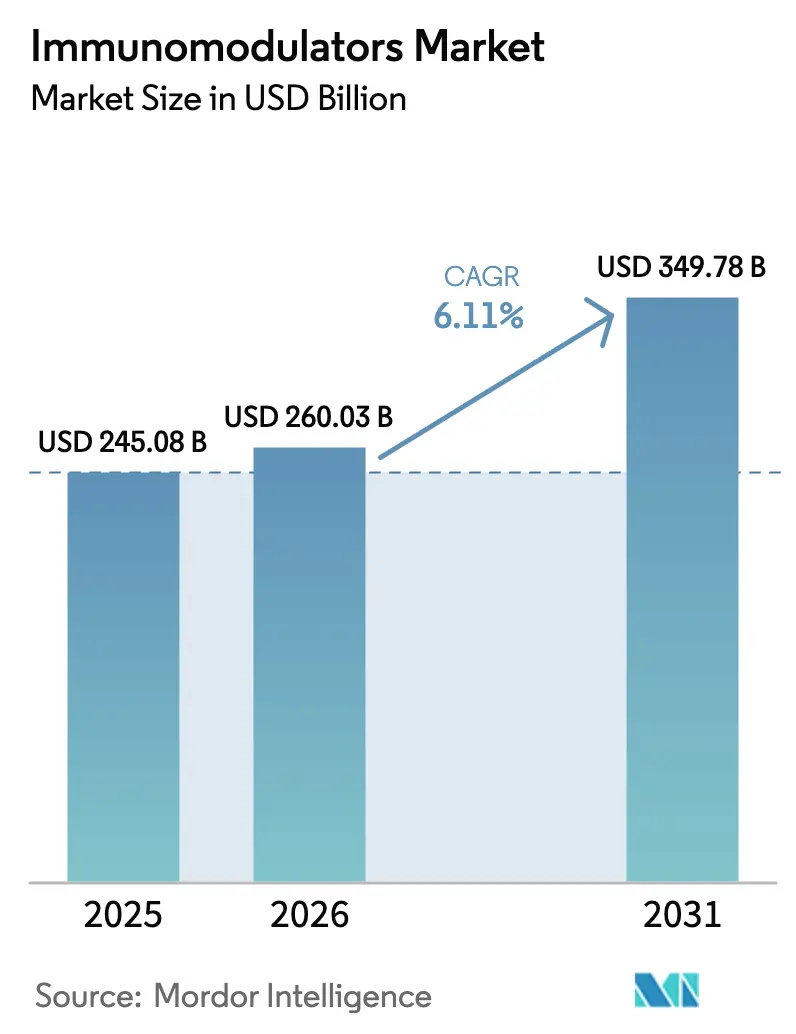

| Marktgröße (2026) | 260.03 Milliarden US-Dollar |

| Marktgröße (2031) | 349.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.11% CAGR |

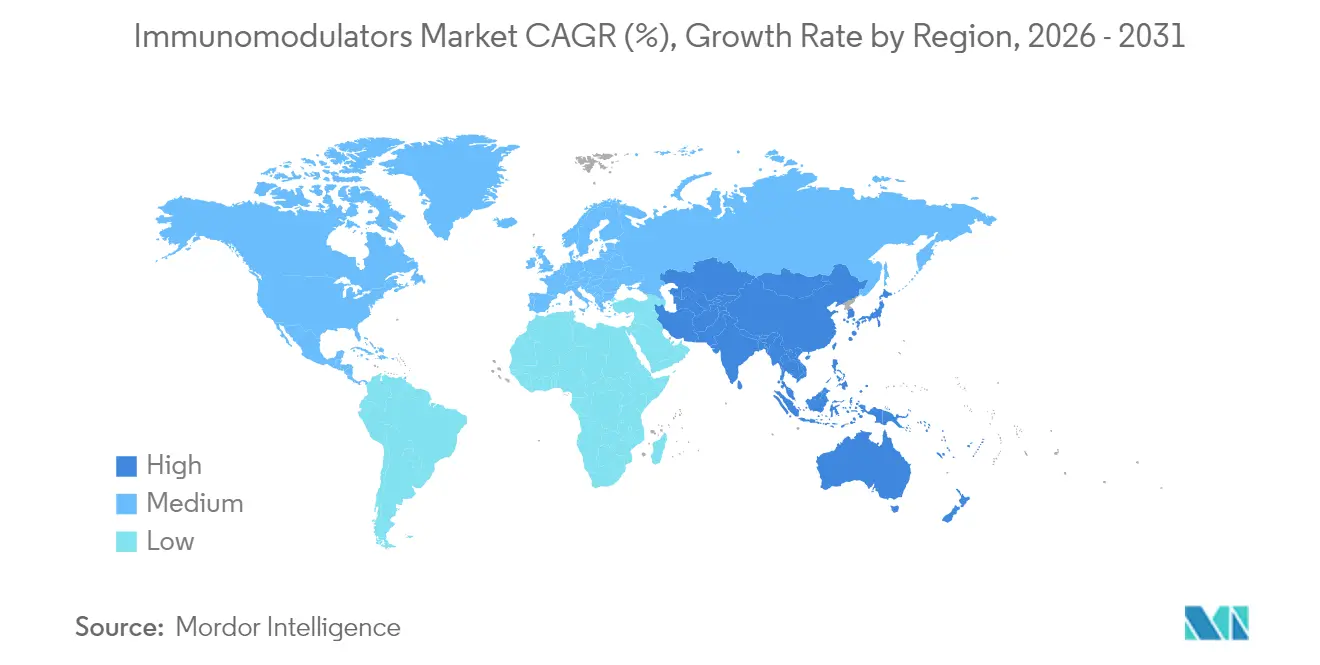

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

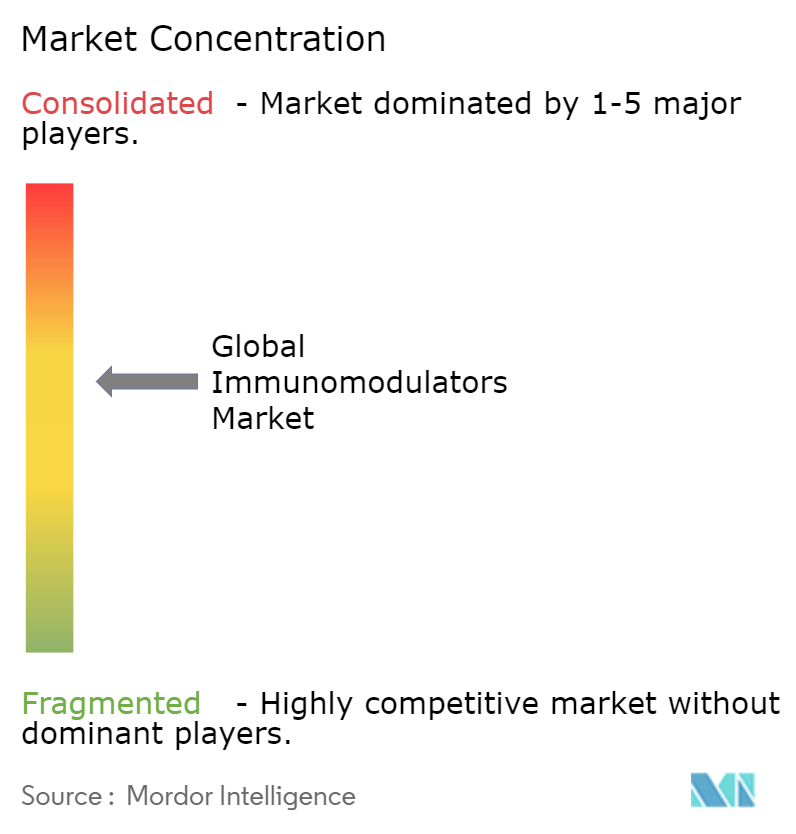

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Immunmodulatoren Marktanalyse von Mordor Intelligence

Die Immunmodulatoren Marktgröße im Jahr 2026 wird auf 260,03 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 245,08 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 349,78 Milliarden USD zeigen, was einem Wachstum von 6,11 % CAGR über den Zeitraum 2026–2031 entspricht. Die starke Nachfrage nach gezielter Immuntherapie in der Onkologie und in der Behandlung von Autoimmunerkrankungen bildet das Fundament dieses Wachstums. Beschleunigte Zulassungsverfahren nach COVID, eine breitere Marktdurchdringung durch Biosimilars sowie Unternehmensinvestitionen in zellbasierte Technologien halten den Schwung hoch. Der Wettbewerbsdruck durch Biosimilars senkt die Preise und erhöht gleichzeitig den Patientenzugang. Die geografische Expansion verläuft uneinheitlich: Nordamerika bleibt das Umsatzzentrum, während der Asien-Pazifik-Raum dank Fertigungsskalierung und regulatorischer Harmonisierung die stärksten Zuwächse verzeichnet. Technologische Entwicklungspipelines bevorzugen nun Rezeptorblockade und aufkommende epigenetische Ansätze, die die Programmierung von Immunzellen neu kalibrieren.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp führten Immunsuppressiva mit einem Umsatzanteil von 50,62 % im Jahr 2025; Immunstimulanzien entwickeln sich bis 2031 mit einer CAGR von 9,74 %.

- Nach Wirkmechanismus erfasste die Zelloberflächenrezeptorblockade im Jahr 2025 einen Anteil von 41,88 %; die epigenetische Modulation soll bis 2031 mit einer CAGR von 9,21 % expandieren.

- Nach Anwendung dominierte die Onkologie im Jahr 2025 mit 45,77 % des Immunmodulatoren Marktanteils; die HIV-Behandlung wächst am schnellsten mit einer CAGR von 7,52 % bis 2031.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 62,78 % der Immunmodulatoren Marktgröße; häusliche Pflegesettings wachsen mit einer CAGR von 9,14 %.

- Nach Verabreichungsweg entfiel der orale Weg im Jahr 2025 auf 54,69 % der Immunmodulatoren Marktgröße; parenterale Verabreichungswege wachsen mit einer CAGR von 7,96 %.

- Nach Geografie führte Nordamerika mit einem Umsatzanteil von 38,02 % im Jahr 2025, während der Asien-Pazifik-Raum bis 2031 voraussichtlich mit 7,48 % expandieren wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Immunmodulatoren Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Analyse der Treiberwirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Belastung durch Krebs und Autoimmunerkrankungen | +1.8% | Global, alternde Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Wachsende Investitionen in die Biologika-F&E | +1.2% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Übernahme gezielter Immuntherapie anstelle konventioneller Behandlung | +1.5% | Global, geführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Entdeckung von Immunmodulatoren der nächsten Generation | +0.9% | Nordamerika, EU, ausgewählte Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Übernahme von Begleitdiagnostik-Biomarkern für die Präzisionsdosierung | +0.7% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Beschleunigte Zulassungsverfahren nach COVID für antivirale Immunmodulatoren | +0.4% | Global, abhängig von Regulierungsbehörden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Belastung durch Krebs und Autoimmunerkrankungen

Die weltweite Krebsinzidenz steigt; die Internationale Agentur für Krebsforschung prognostiziert bis 2050 35 Millionen Neuerkrankungen – ein Anstieg um 77 % gegenüber 2022. Auch die Prävalenz von Autoimmunerkrankungen nimmt zu; die Nationalen Gesundheitsinstitute berichten, dass 50 Millionen Amerikaner an Autoimmunerkrankungen leiden. Ältere Bevölkerungen in entwickelten Volkswirtschaften und verbesserte Diagnostik in aufstrebenden Regionen vergrößern gemeinsam den Kandidatenpool für immunzentrierte Therapien. Präzisionsmedizinen, die auf molekulare Treiber abzielen, gewinnen an Bedeutung, da konventionelle Chemotherapie eine geringere Verträglichkeit und Wirksamkeit zeigt.

Übernahme gezielter Immuntherapie anstelle konventioneller Behandlung

Kombinationen aus Checkpoint-Inhibitoren liefern im Vergleich zu zytotoxischen Regimen überlegene Nutzen-Risiko-Profile. In der Phase-III-Studie IMforte verringerte Tecentriq von Roche in Kombination mit Lurbinectedin das Progressionsrisiko beim ausgedehnten kleinzelligen Lungenkarzinom um 46 %, während ein handhabbares Sicherheitsprofil erhalten blieb. Subkutane Varianten wie Tecentriq Hybreza reduzieren die Klinikzeit auf sieben Minuten, was die Therapietreue und den Ressourceneinsatz verbessert. Eine Studie des Memorial Sloan Kettering mit Dostarlimab erzielte eine vollständige Ansprechrate von 100 % beim mismatch-repair-defizienten Rektumkarzinom und ermöglichte es, bei den meisten Teilnehmern auf eine Operation zu verzichten.

KI-gestützte Entdeckung von Immunmodulatoren der nächsten Generation

Die künstliche Intelligenz erreichte einen Meilenstein, als Rentosertib als erstes KI-entdecktes Arzneimittel klinische Wirksamkeit bei idiopathischer Lungenfibrose nachwies und in Phase 2a die forcierte Vitalkapazität verbesserte. Generative Plattformen verkürzen präklinische Zyklen nun um bis zu 60 %. Unternehmen wie Repertoire Immune Medicines nutzen computergestützte Kartierung von Immunsynapsen, um bisher unerreichbare T-Zell-Ziele aufzudecken. Die Komplexität des Immunsystems bedeutet jedoch, dass nur Organisationen mit umfangreichen Datensätzen und Fachkompetenz das Potenzial der KI vollständig ausschöpfen können.

Übernahme von Begleitdiagnostik-Biomarkern für die Präzisionsdosierung

Gesundheitssysteme mit fortschrittlichen Laborkapazitäten übernehmen die biomarkergesteuerte Dosierung, um das Ansprechen zu maximieren und die Toxizität zu begrenzen. PD-L1-Expressionstest steuern nun den Einsatz von Checkpoint-Inhibitoren, während molekulare Assays für Zytokinspiegel die Dosierung von Interleukin-Blockern verfeinern. Eine verbesserte Stratifizierung untermauert Pay-for-Performance-Verträge und stärkt die Wertargumentation für Premiumarzneimittel[1]US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit, „Sicherheitsmitteilung zu CAR-T-Zelltherapien”, fda.gov.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Leitlinien | -1.1% | Global, je nach Rechtsraum unterschiedlich | Langfristig (≥ 4 Jahre) |

| Hohe Behandlungskosten | -0.8% | Preissensible Märkte | Mittelfristig (2–4 Jahre) |

| Preiserosionsdruck durch Biosimilars | -0.6% | Entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Durch Immunotoxizität bedingte Warnhinweise auf Beipackzetteln | -0.3% | Global, sicherheitsorientierte Regulierungsbehörden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten

Stelara von Johnson & Johnson wird mit rund 13.000 USD pro Spritze gelistet, obwohl Biosimilars in den Markt eintreten. Versicherungsausgaben umfassen auch Diagnostik und Langzeitüberwachung. Der Markteintritt von Biosimilars hat die Preise gesenkt: Adalimumab-Nachfolgeprodukte halten nun einen Marktanteil von 23 % und reduzieren die durchschnittlichen Kosten um bis zu 66 %. Dennoch begrenzen Budgetbeschränkungen die Marktdurchdringung in aufstrebenden Regionen, was in datenreichen Gesundheitssystemen zu wertbasierten Verträgen führt[2]Das Zentrum für Biosimilars, „Marktdurchdringung und Preisgestaltung von Adalimumab-Biosimilars”, centerforbiosimilars.com.

Preiserosionsdruck durch Biosimilars

Patentabläufe für Blockbuster-Antikörper beschleunigen den Preiswettbewerb. Samsung Bioepis dokumentierte eine Durchdringung von onkologischen Biosimilars von 81 % innerhalb von fünf Jahren – ein Trend, der die Margen schmälert, aber den Zugang erweitert. Innovatoren reagieren mit Formulierungsverbesserungen und Produkten der nächsten Generation, die auf das aufgebaute Markenvertrauen setzen[3]Samsung Bioepis, „Fünfjahresbericht zur Biosimilar-Marktentwicklung”, samsungbioepis.com.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Immunstimulanzien treiben Innovation trotz Dominanz der Suppressiva

Immunsuppressiva generierten 50,62 % des Umsatzes im Jahr 2025 und bildeten den Anker des Immunmodulatoren Marktes. Bewährte Wirkstoffe wie Calcineurin- und mTOR-Inhibitoren bleiben nach Organtransplantationen unverzichtbar, und monoklonale Antikörper erhalten die Nachfrage in der chronischen Autoimmunversorgung aufrecht. Die Einführung von Biosimilars für Ustekinumab und Adalimumab verändert die Preiselastizität, doch die Volumina bleiben stabil. Im Gegensatz dazu verzeichnen Immunstimulanzien eine CAGR von 9,74 % bis 2031. Durchbrüche bei CAR-T, Checkpoint-Agonisten und IL-15-Derivaten erweitern den klinischen Anwendungsbereich auf solide Tumoren. Die Zulassung von ImmunityBios ANKTIVA, dem ersten IL-15-Agonisten, mit vollständigen Ansprechraten von 71 % beim Blasenkrebs, unterstreicht das rasante Tempo dieser Kategorie.

Die Immunmodulatoren Marktgröße für Immunstimulanzien wird voraussichtlich deutlich ansteigen, da onkologische Behandlungsschemata von zytotoxischen Protokollen hin zur Immunaktivierung wechseln. Die Innovationsvielfalt umfasst Impfstoffadjuvanzien, TLR-Agonisten und bispezifische Engager. Obwohl die Sicherheitsüberwachung intensiv ist, stärkt die Nachfrage der Patienten nach dauerhaften Ansprechraten die Marktdurchdringung. Da Biosimilars die Margen im Bereich der suppressiven Therapien drücken, setzen Innovatoren auf Immunstimulanzien, um das Wachstum wieder zu beleben. Der Immunmodulatoren Markt weist weiterhin ausgewogene Portfolios auf, die die Preiserosion durch Produkte der nächsten Generation abfedern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Wirkmechanismus: Führungsrolle der Rezeptorblockade steht vor epigenetischer Herausforderung

Die Zelloberflächenrezeptorblockade hielt im Jahr 2025 einen Anteil von 41,88 %, was auf die Vertrautheit der Kliniker und eine vorhersehbare Dosierung zurückzuführen ist. Programme, die auf PD-1, CTLA-4 und IL-6 abzielen, weisen gut kartierte Nutzen-Risiko-Verhältnisse auf, was die Akzeptanz durch Kostenträger erleichtert. Dennoch verzeichnet die epigenetische Modulation mit 9,21 % die schnellste CAGR, da Unternehmen Wirkstoffe entwickeln, die die Genexpression von Immunzellen zurücksetzen. Diese Wirkstoffe zielen auf eine dauerhafte Remission mit geringerer Erhaltungsdosierung ab.

Innerhalb der Immunmodulatoren-Industrie verzeichnen Zytokinmodulatoren und JAK-Inhibitoren ein stetiges Wachstum, obwohl die Biosimilar-Konkurrenz die Preisgestaltung dämpft. Epigenetische Arzneimittel, oft niedermolekulare Verbindungen, versprechen orale Verabreichung und eine breitere Gewebeverteilung. Frühe Daten aus von MDPI berichteten Studien zeigen eine bedeutende Reduktion von Autoimmun-Schüben bei Erhalt der systemischen Immunität mdpi.com. Wenn die Sicherheitssignale günstig bleiben, könnten epigenetische Optionen in den Behandlungslinien weiter vorne positioniert werden und den gesamten Immunmodulatoren Markt aufwerten.

Nach Anwendung: Dominanz der Onkologie durch HIV-Beschleunigung herausgefordert

Die Onkologie behielt im Jahr 2025 einen Umsatzanteil von 45,77 %, bedingt durch die Breite der Checkpoint-Inhibitoren, CAR-T-Zulassungen und Kombinationsregime, die nun in früheren Krebsstadien verbreitet sind. Hoher ungedeckter Bedarf und Premiumpreise erhalten die Umsatzdimension aufrecht. Das HIV-Segment hingegen beschleunigt sich mit einer CAGR von 7,52 % bis 2031 durch langwirkende Immunmodulatoren, die auf virale Reservoire abzielen. Cabotegravir-Präzedenzfälle bestätigen die Nachfrage nach seltener Dosierung, und IL-2-Varianten in der Pipeline zielen darauf ab, die Immunüberwachung wiederherzustellen.

Die Immunmodulatoren Marktgröße für HIV ist kleiner als die der Onkologie, aber das Wachstum übertrifft reifere Segmente. Autoimmune Anwendungen verfügen über eine vielfältige Pipeline, wobei Multiple Sklerose und entzündliche Darmerkrankungen die Studienaktivität anführen. Respiratorische und Transplantationsindikationen liefern stetige Volumina. Veröffentlichungen in Frontiers in Immunology bestätigen das steigende Interesse an immunrestaurativen Strategien, die zusammen mit Antiretroviralen eingesetzt werden.

Nach Endnutzer: Krankenhausdominanz weicht häuslicher Pflegeinnovation

Krankenhäuser verwalten weiterhin 62,78 % der Dosen aufgrund der Sicherheitsüberwachung für Zelltherapien und Hochrisiko-Infusionen. Die häusliche Pflege expandiert jedoch am schnellsten mit einer CAGR von 9,14 %. Subkutane Formulierungen, körpernahe Pumpen und Tele-Pharmakovigilanz senken die standortbezogenen Barrieren. Tecentriq Hybreza von Roche verzeichnete eine Patientenpräferenz von 71 % für die häusliche Verabreichung, was die Nachfrage nach Komfort unterstreicht.

Fachkliniken bieten eine Brücke mit Infusionsräumen und standortnaher Diagnostik. Der Immunmodulatoren Marktanteil für Krankenhauskanäle wird sich allmählich verringern, da Kostenträger auf ambulante Einsparungen drängen. Geräteinnovationen, darunter EnFuses tragbarer Injektor für Pegcetacoplan mit 60 % Akzeptanz vier Monate nach Markteinführung, unterstreichen das Vertrauen in Selbstverabreichungsmodelle.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungsweg: Orale Bequemlichkeit trifft auf parenterale Innovation

Orale Wirkstoffe dominierten 2025 mit einem Anteil von 54,69 %. Die einfache Einnahmetreue und stabile Pharmakokinetik unterstützen den erstrangigen Einsatz bei chronischen Erkrankungen. Dennoch verzeichnen parenterale Formulierungen eine CAGR von 7,96 %, da die subkutane Technologie Präzision mit häuslichem Komfort verbindet. Mehr als 180 hochvolumige subkutane Biologika befinden sich in klinischen Phasen und ermöglichen Dosen von bis zu 20 mL ohne intravenöse Zugänge.

Topische Produkte bleiben eine Nische, werden aber wegen ihrer lokalisierten Wirkung in der Dermatologie und Ophthalmologie geschätzt. Die Immunmodulatoren-Industrie erlebt nun eine kanalübergreifende Kannibalisierung, bei der subkutane Injektion direkt mit dem oralen Komfort konkurriert. Fortlaufende Geräteverfeinerung und Formulierungswissenschaft werden das letztendliche Kanalgleichgewicht bestimmen.

Geografische Analyse

Nordamerika erzielte 38,02 % des Umsatzes im Jahr 2025, gestützt auf tiefe F&E-Pipelines, robuste Kostenträger-Rahmenbedingungen und zügige FDA-Überprüfungsprogramme. Die Region behauptet die Führung bei Checkpoint-Inhibitoren und CAR-T-Produktionskapazitäten. Die Biosimilar-Durchdringung, beispielhaft durch den 23-%-Adalimumab-Anteil, drückt die Preise, erweitert jedoch die Reichweite. Bedeutende Akquisitionen wie Mercks Kauf von Prometheus Biosciences für 10,8 Milliarden USD bekräftigen die strategische Absicht, Therapiebereiche für entzündliche Darmerkrankungen zu dominieren.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,48 %. China und Indien steigern die biologische Fertigung mit staatlichen Anreizen, während Japan mRNA- und Zelltherapie-Zentren fördert. Regulierungsbehörden im Asien-Pazifik-Raum übernehmen Referenzpfade, die mit den ICH-Leitlinien harmonisiert sind und die Dossierprüfungen verkürzen, ohne die Sicherheitsschwellen zu senken. Da das Regionaleinkommen steigt, erweitern sich die Kostenträgerbudgets und ermöglichen die Übernahme innovativer Immunmodulatoren Marktangebote.

Europa schreitet stetig voran unter dem zentralisierten Verfahren der Europäischen Arzneimittelagentur und einer aggressiven Biosimilar-Politik. Achtundzwanzig Biosimilar-Stellungnahmen wurden 2024 abgegeben, darunter vier Ustekinumab-Kopien, die die Immunmodulatoren-Reichweite ausweiten und gleichzeitig die Ausgaben begrenzen. Rochs Fenebrutinib und Novartis' Iscalimab führen eine Pipeline an, die auf Toleranzinduktion ausgerichtet ist. Die Märkte im Nahen Osten und in Afrika sind kleiner, verzeichneten jedoch ein Wachstum von 17 % im Jahresvergleich in den Kategorien Antineoplastika und Immunmodulatoren, angetrieben durch Saudi-Arabiens Onkologieinvestitionen und den Ausbau von Krebszentren in den Vereinigten Arabischen Emiraten. ImmunityBios Cancer BioShield-Partnerschaft mit saudischen Behörden signalisiert eine steigende Nachfrage nach fortgeschrittenen Immuntherapien in diesen Regionen.

Wettbewerbslandschaft

Der Immunmodulatoren Markt weist hohe Markteintrittsbarrieren aufgrund von Kapitalintensität und komplexer Fertigung auf. Roche, Bristol Myers Squibb, Novartis und Merck verankern die Führungsposition, indem sie onkologische Leitprodukte mit Autoimmun-Franchises verbinden. Der Dealfluss beschleunigte sich in den Jahren 2024–2025, als große Pharmaunternehmen Lücken durch ergänzende Akquisitionen schlossen. Sanofis Gebot von 1,9 Milliarden USD für Dren Bios DR-0201 und AbbVies Kauf von Landos Biopharma für 137,5 Millionen USD verdeutlichen den Hunger nach differenzierter Immunwissenschaft.

Plattformstrategien gewinnen an Gewicht. Repertoire Immune Medicines lizenziert seine DECODE-Engine an Genentech und Bristol Myers Squibb in Deals mit einem Gesamtvolumen von über 2,5 Milliarden USD und ermöglicht es Partnern, Multi-Asset-Pipelines zu beschleunigen. Biosimilar-Spezialisten Samsung Bioepis und Sandoz erweitern den Marktzugang und halten zusammen einen Anteil von 53 % in etablierten Antikörperklassen, was Kostenträgern Preisentlastung bietet.

Die Erschließung von Weißflächen konzentriert sich nun auf seltene Autoimmunerkrankungen und pädiatrische Indikationen, wo der ungedeckte Bedarf hoch und der Wettbewerb gering ist. Unternehmen testen auch Kombinationsregime, die Checkpoint-Blockade mit entzündungshemmenden Wirkstoffen verbinden, um die Toxizität zu dämpfen. Modernas mNEXSPIKE-Zulassung zeigt, dass Impfstoffplattformen schnell auf neue Varianten umschwenken können und eine Vorlage für Immunmodulatoren-Portfolios bieten, um aufkommende Bedrohungen anzugehen.

Marktführer in der Immunmodulatoren-Industrie

F. Hoffmann-La Roche Ltd

Bristol-Myers Squibb Co.

Novartis AG

Merck & Co., Inc.

Amgen Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Industrie

- Juni 2025: F. Hoffmann-La Roche Ltd berichtete über Phase-III-IMforte-Daten, die zeigen, dass Tecentriq in Kombination mit Lurbinectedin das Progressionsrisiko um 46 % und das Sterberisiko um 27 % beim ausgedehnten kleinzelligen Lungenkarzinom senkte.

- März 2025: Biocon erhielt die Zulassung der Europäischen Arzneimittelagentur für sein Tocilizumab-Biosimilar und erweiterte damit sein Immunologie-Portfolio.

- Mai 2025: Die FDA erteilte die Zulassung für Modernas COVID-19-Impfstoff der nächsten Generation mNEXSPIKE für Hochrisikoerwachsene, der eine um 9,3 % höhere Wirksamkeit gegenüber mRNA-1273 zeigte.

- März 2025: Sanofi schloss die Akquisition von Dren Bios CD20-bispezifischem DR-0201 für 1,9 Milliarden USD ab.

- Februar 2025: Johnson & Johnsons Nipocalimab wurde von der FDA unter Priority Review für generalisierte Myasthenia gravis aufgenommen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Immunmodulatoren als alle verschreibungspflichtigen biopharmazeutischen und niedermolekularen Wirkstoffe, die gezielt systemische Immunpfade unterdrücken oder stimulieren, um Onkologie-, Autoimmun-, Transplantations-, Atemwegs- und HIV-Indikationen in der stationären und ambulanten Versorgung weltweit zu behandeln. Nach Angaben von Mordor Intelligence sind Moleküle, die sich noch in der klinischen Erprobung befinden, ausgeschlossen, es sei denn, im Basisjahr wurden kommerzielle Umsätze verbucht.

Ausschluss vom Geltungsbereich: Freiverkäufliche pflanzliche Aufputschmittel und Nahrungsergänzungsmittel werden nicht quantifiziert.

Überblick über die Segmentierung

- Nach Produkttyp

- Immunsuppressiva

- Kortikosteroide

- Calcineurin-Inhibitoren

- mTOR-Inhibitoren

- Antiproliferative Wirkstoffe

- Monoklonale Antikörper

- Immunstimulanzien

- Zytokine und Interleukine

- Checkpoint-Agonisten

- Impfstoffadjuvanzien

- Toll-like-Rezeptor-Agonisten

- Niedermolekulare Modulatoren

- Immunsuppressiva

- Nach Wirkmechanismus

- Zytokinmodulation

- Zelloberflächenrezeptorblockade

- Signaltransduktionshemmung

- Epigenetische Modulation

- Nach Anwendung

- Onkologie

- Autoimmunerkrankungen

- Rheumatoide Arthritis

- Multiple Sklerose

- Entzündliche Darmerkrankung

- Systemischer Lupus erythematodes

- Atemwege

- HIV

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Fachkliniken

- Häusliche Pflegeeinrichtungen

- Sonstige Endnutzer

- Nach Verabreichungsweg

- Parenteral

- Oral

- Topisch

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Krankenhausapotheker, Transplantationschirurgen, Onkologen und Berater für die Kostenerstattung in Nordamerika, Europa, Asien-Pazifik und der Golfregion. Diese Gespräche bestätigten die realen Dosierungsmengen, die Konversionsraten von Biosimilars, die typischen Behandlungsdauern und die Aufschläge der Vertriebskanäle und schlossen damit Lücken, die durch Schreibtischarbeit allein nicht geschlossen werden konnten.

Desk Research

Wir begannen mit offenen Datensätzen des Globalen Gesundheitsobservatoriums der WHO, der UN-Bevölkerungsabteilung, von FDA- und EMA-Zulassungen sowie von OECD HealthStats und fügten dann Erkenntnisse aus Fachzeitschriften wie The Lancet und Nature Reviews Drug Discovery hinzu. Fachverbände wie die Transplantation Society lieferten Transplantationszahlen, während Verbandsportale zu rheumatoider Arthritis und Multipler Sklerose die Patientenprävalenz lieferten. Unternehmensberichte, Investorendecks und Register für klinische Studien verdeutlichten den Zeitplan für die Markteinführung und die Preisgestaltung. Kostenpflichtige Quellen wie D&B Hoovers und Dow Jones Factiva lieferten Informationen zur Umsatzverteilung und zum Wettbewerb. Diese Liste ist nur beispielhaft; viele zusätzliche Quellen untermauern jeden von uns validierten Datenpunkt.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell für die Inzidenz und die Therapienachfrage konvertiert behandelte Patientenpools nach Indikation in eine Dollarnachfrage und gleicht diese dann mit stichprobenartigen ASP- und Volumen-Schnappschüssen aus Händler-Audits ab, um eine Bottom-Up-Sinnprüfung zu ermöglichen. Zu den Kernvariablen gehören die Krebsprävalenz, die Rate der Autoimmundiagnosen, die Anzahl der jährlichen Organtransplantationen, das Verhältnis von Biologika zu Kleinmolekülen und der Preisverfall von Markenprodukten zu Biosimilars. Eine multivariate Regression, ergänzt durch eine Szenarioanalyse für Patentklippen, prognostiziert diese Faktoren bis 2030, wobei die Annahmen durch unsere Primärinterviews validiert werden, wenn die öffentlichen Daten dünn sind.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit historischen Verkaufstrends, Verschreibungsprüfungen und makroökonomischen Indikatoren für Gesundheitsausgaben abgeglichen, bevor ein leitender Analyst sie abzeichnet. Wir aktualisieren das Modell alle zwölf Monate und öffnen es in der Mitte des Zyklus erneut, wenn wichtige behördliche Genehmigungen oder Sicherheitsrücknahmen die Marktdynamik wesentlich verändern, um sicherzustellen, dass die Kunden immer die aktuellste kalibrierte Ansicht erhalten.

Warum die Immunmodulatoren von Mordor Baseline Commands zuverlässig sind

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Therapiekörbe, Währungsgrundlagen oder Zeitpläne für Patentverluste verwenden.

Zu den wichtigsten Faktoren, die diesen Markt beeinflussen, gehören die Frage, ob Medikamente, die sich in der Entwicklung befinden, berücksichtigt werden, wie die durchschnittlichen Verkaufspreise deflationiert werden und wie oft die einzelnen Verlage ihre Produkte aktualisieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 245,08 B USD (2025) | Mordor Intelligence | - |

| USD 229,40 B (2024) | Globale Unternehmensberatung A | Lässt neu aufkommende Biosimilars außer Acht; stützt sich nur auf Großhandelspreise |

| USD 217,70 B (2023) | Fachzeitschrift B | Älteres Basisjahr; ohne HIV-Therapeutika |

| USD 285,01 B (2027) | Regionale Beratung C | Vorgezogene Markteinführung ohne Schwundrabatt |

Der Vergleich zeigt, dass unsere disziplinierte Auswahl des Geltungsbereichs, die jährlichen Aktualisierungen und die doppelte Validierung eine ausgewogene, transparente Grundlage liefern, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Immunmodulatoren Markt derzeit?

Die Immunmodulatoren Marktgröße erreichte im Jahr 2026 260,03 Milliarden USD und soll bis 2031 bei einer CAGR von 6,11 % auf 349,78 Milliarden USD ansteigen.

Welche Produktkategorie wächst am schnellsten?

Immunstimulanzien expandieren mit einer CAGR von 9,74 %, angetrieben durch Checkpoint-Inhibitor-Kombinationen, CAR-T-Zelltherapien und IL-15-Agonisten.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Regulatorische Vereinfachung, gestärkte Fertigungskapazitäten und höhere Gesundheitsinvestitionen treiben das Wachstum im Asien-Pazifik-Raum mit einer CAGR von 7,48 % bis 2031 voran.

Wie beeinflussen Biosimilars die Marktpreisgestaltung?

Die Biosimilar-Durchdringung, beispielsweise ein Anteil von 23 % für Adalimumab-Kopien, hat die Preise in entwickelten Märkten um bis zu 66 % gesenkt und den Patientenzugang erweitert.

Was sind die wesentlichen Sicherheitsbedenken bei neuen Immunmodulatoren?

Regulierungsbehörden schreiben nun Black-Box-Warnhinweise und lebenslange Überwachung für bestimmte CAR-T-Therapien vor, aufgrund von Risiken von T-Zell-Malignomen und anderen Immunotoxizitäten.

Welches Endnutzersetting gewinnt an Bedeutung?

Die häusliche Verabreichung führt das Wachstum mit einer CAGR von 9,14 % an, ermöglicht durch subkutane Formulierungen und tragbare Injektoren, die Klinikbesuche verkürzen.

Seite zuletzt aktualisiert am: