Marktgröße und Marktanteil für immunsuppressive Medikamente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

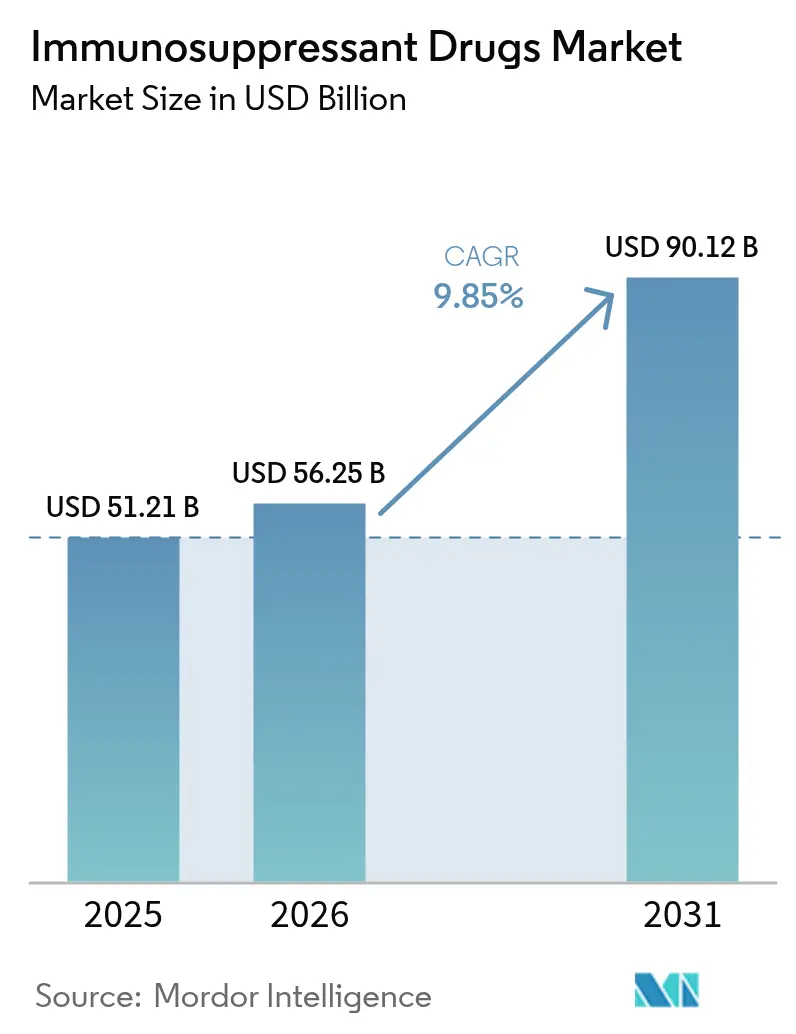

| Marktgröße (2026) | 56.25 Milliarden US-Dollar |

| Marktgröße (2031) | 90.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.85% CAGR |

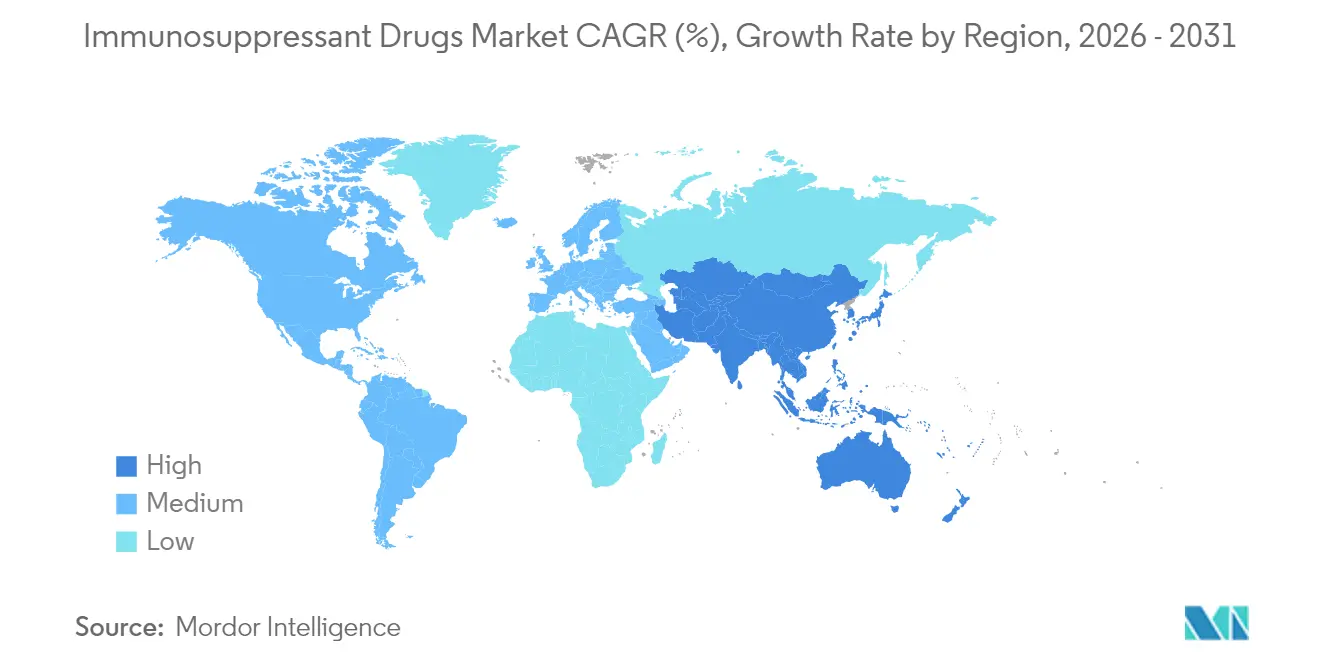

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

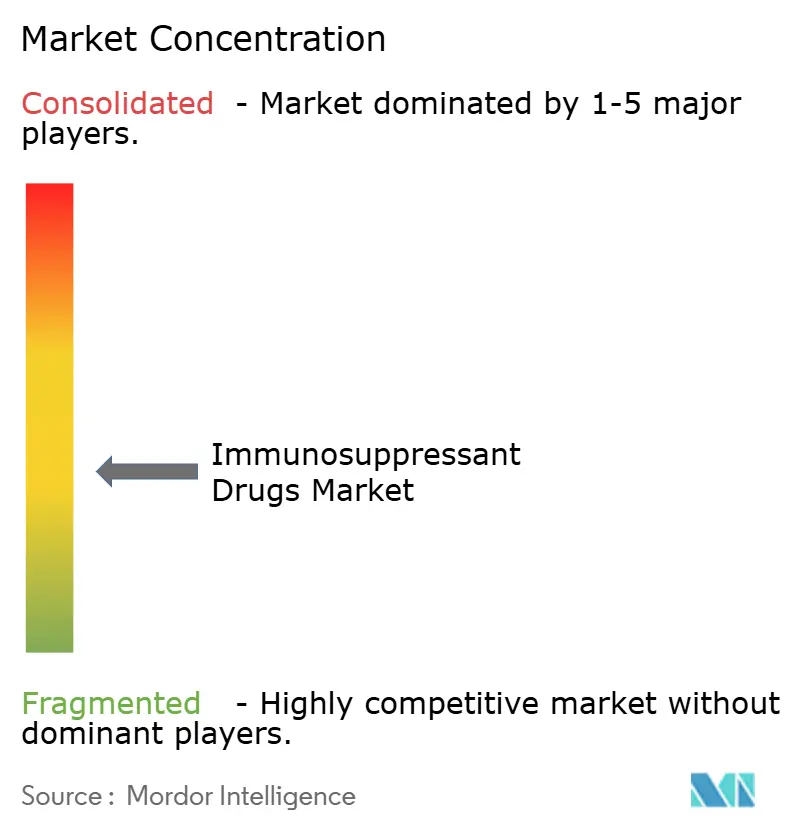

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für immunsuppressive Medikamente von Mordor Intelligence

Die Marktgröße für immunsuppressive Medikamente wurde im Jahr 2025 auf 51,21 Milliarden USD geschätzt und soll von 56,25 Milliarden USD im Jahr 2026 auf 90,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,85 % während des Prognosezeitraums (2026–2031).

Die steigende Inzidenz von Autoimmunerkrankungen, Rekordvolumina bei Organtransplantationen, die rasche Einführung von Biologika der nächsten Generation und Reformen zur Medicare-Inflationsrückvergütung treiben die Nachfrage gemeinsam nach oben [1]U.S. Centers for Medicare & Medicaid Services, „Medicare Drug Inflation Rebate Program Fact Sheet,” cms.gov. Zusätzlicher Schwung entsteht durch die zunehmende Off-Label-Nutzung von JAK-Inhibitoren und Biologika in der Dermatologie, die Durchdringung durch Biosimilars, die den Patientenzugang erweitert, sowie durch Plattformen der künstlichen Intelligenz, die Dosierungsmuster individualisieren. Kommerzielle Strategien gehen heute weit über traditionelle Transplantationszentren hinaus, wobei der digitale Direktvertrieb an Patienten einen strukturellen Wandel in den Apothekenkanälen vorantreibt. Vor diesem Hintergrund sieht sich der Markt für immunsuppressive Medikamente gleichzeitig mit Bedrohungen durch zell- und gentherapeutische Substitute sowie durch eine strenge multiregionale Regulierungsüberwachung konfrontiert, was den Wettbewerbsdruck hoch hält.

Wichtigste Erkenntnisse des Berichts

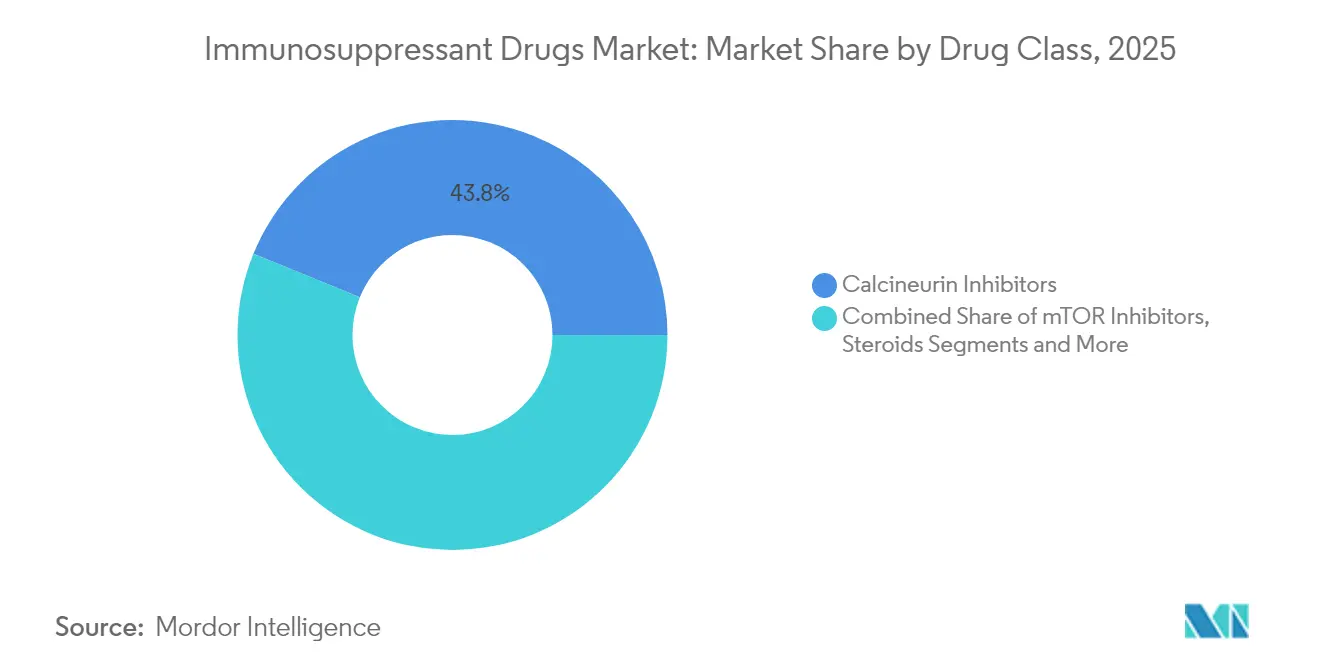

- Nach Wirkstoffklasse hielten Calcineurin-Inhibitoren im Jahr 2025 einen Marktanteil von 43,83 % am Markt für immunsuppressive Medikamente; mTOR-Inhibitoren verzeichnen mit 10,52 % CAGR bis 2031 das schnellste Wachstum.

- Nach Anwendung entfielen im Jahr 2025 55,35 % der Marktgröße für immunsuppressive Medikamente auf Autoimmunerkrankungen, während die Organtransplantationstherapie bis 2031 mit einer CAGR von 10,55 % wächst.

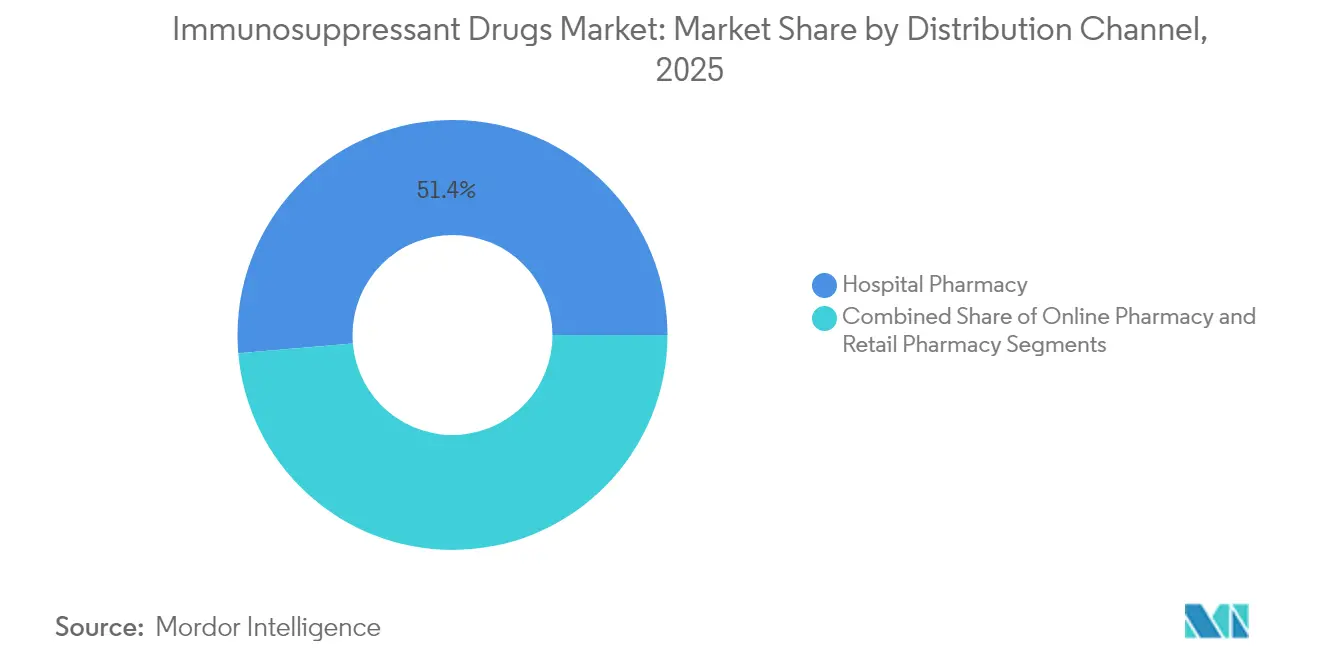

- Nach Vertriebskanal entfielen im Jahr 2025 51,35 % des Umsatzanteils auf Krankenhausapotheken; Online-Apotheken wachsen bis 2031 mit einer CAGR von 10,6 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 40,42 % den Markt für immunsuppressive Medikamente, während der Asien-Pazifik-Raum bis 2031 mit einer CAGR von 10,58 % beschleunigt wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für immunsuppressive Medikamente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Autoimmunerkrankungen und Organtransplantationsverfahren | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte im Tissue Engineering und bei Transplantationstechniken | +2.1% | Nordamerika und EU führend, Asien-Pazifik-Übernahme beschleunigt sich | Langfristig (≥ 4 Jahre) |

| Einführung von Biologika der nächsten Generation und niedermolekularen Formulierungen | +1.9% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Breitere Einführung von TDM-gesteuerten personalisierten Kombinationsregimen | +1.6% | Nordamerika und EU als Kernmärkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei geneditierten Xenotransplantationen | +1.2% | Vereinigte Staaten führend, regulatorische Zulassung weltweit ausstehend | Langfristig (≥ 4 Jahre) |

| Zunahme der Off-Label-Nutzung in der Dermatologie in aufstrebenden Märkten | +0.9% | Global, mit höchster Durchdringung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz von Autoimmunerkrankungen und Organtransplantationsverfahren

Die Erkennung von Autoimmunerkrankungen nimmt zu, da fortschrittliche Diagnostik bisher unentdeckte Patientenpopulationen aufdeckt, die eine langfristige pharmakologische Suppression benötigen. Die Vereinigten Staaten führten im Jahr 2024 mehr als 48.000 Organtransplantationen durch, ein Anstieg von 3,3 % gegenüber 2023, was eine neue Nachfragebasis für die lebenslange Erhaltungstherapie schafft [2] Behörde für Gesundheitsressourcen und -dienste, Organtransplantationen überstiegen 48.000 im Jahr 2024; ein Anstieg von 3,3 Prozent gegenüber den im Jahr 2023 durchgeführten Transplantationen,

optn.transplant.hrsa.gov. Verbesserte Organkonservierungstechnologien und erweiterte Spenderkriterien steigern die Eingriffszahlen weiter, während das OPTN-Ziel von 60.000 jährlichen Transplantationen bis 2026 den anhaltenden Bedarf an Immunsuppressiva unterstreicht. Die alternde Bevölkerung in entwickelten Volkswirtschaften erhöht die Komplexität der Behandlungspläne, vergrößert die Dosierung pro Patient und steigert die Gesamtausgaben. Insgesamt verankern diese Kräfte die Aufwärtsentwicklung des Marktes für immunsuppressive Medikamente.

Technologische Fortschritte im Tissue Engineering und bei Transplantationstechniken

Genedierte Schweineorgane entwickeln sich vom Machbarkeitsnachweis zur frühen klinischen Bewertung und signalisieren einen Paradigmenwechsel, der den Mangel an Spenderorganen lindern und immunologische Protokolle neu definieren könnte. Die FDA-Rahmenbedingungen legen nun die Erwartungen an Xenotransplantat-Einreichungen fest und positionieren die Vereinigten Staaten an der Spitze der Transplantationsmedizin der nächsten Generation. Gleichzeitig senken Innovationen im Tissue Engineering – wie biokompatible Gerüste und 3D-biogdruckte Konstrukte – die Immunogenität und fördern neuartige Immunsuppressionsregimen, die Biologika mit nanopartikelbasierter Verabreichung kombinieren. Pharmaunternehmen, die ihre Forschungs- und Entwicklungspipelines an diesen Veränderungen ausrichten, stärken ihre Wettbewerbsfähigkeit in einem wachsenden Markt für immunsuppressive Medikamente.

Einführung von Biologika der nächsten Generation und niedermolekularen Formulierungen

Die Regulierungsbehörden genehmigen weiterhin zielgerichtete Wirkstoffe, die überlegene Wirksamkeits-Sicherheits-Profile bieten. Die Zulassung von Axatilimab-csfr im Jahr 2024 für chronische Graft-versus-Host-Erkrankung veranschaulicht den Trend zur mechanismusbasierten Innovation. JAK-Inhibitoren – Abrocitinib und Upadacitinib – festigen ihre Positionen über die Rheumatologie hinaus und gewinnen bei Dermatologen für atopische Dermatitis und Psoriasis an Beliebtheit. Programme für niedermolekulare Verbindungen konzentrieren sich auf die Verbesserung der Bioverfügbarkeit und die Minderung metabolischer Risiken und bieten Alternativen zu den etablierten Calcineurin-Kortikosteroid-Kombinationen [3]US-amerikanische Behörde für Lebens- und Arzneimittel, „Workshop zur In-utero-Exposition gegenüber immunsuppressiven Medikamenten,” fda.gov. Fusionen und Übernahmen, darunter Sanofis Übernahme des DR-0201-Vermögenswerts von Dren Bio für 1,9 Milliarden USD, unterstreichen das Engagement der Branche zur Erneuerung von Portfolios, die im Markt für immunsuppressive Medikamente effektiv konkurrieren können.

Breitere Einführung von TDM-gesteuerten personalisierten Kombinationsregimen

Die Integration von therapeutischem Drug-Monitoring (TDM) mit Engines der künstlichen Intelligenz verlagert Dosierungsentscheidungen von empirischen Durchschnittswerten hin zu Präzisionsalgorithmen. Modellgestützte Präzisionsdosierungsrahmen verfeinern bereits das Tacrolimus-Management unter Berücksichtigung von CYP3A5-Polymorphismen, die den Stoffwechsel verändern. Die FDA-Leitlinie M15 aus dem Jahr 2024 zur modellgestützten Entwicklung beschleunigt die Einbeziehung KI-gestützter Werkzeuge in regulatorische Einreichungen und stärkt die kommerzielle Tragfähigkeit. Heimbasierte Selbstüberwachungs-Kits und cloudverknüpfte Apps reduzieren Klinikbesuche, verbessern die Therapietreue und entlasten die Kapazitäten in Transplantationszentren. Anbieter, die digitale Gesundheitsplattformen in ihre Kernprodukte integrieren, erhöhen die Wechselkosten und erweitern ihre Reichweite im Markt für immunsuppressive Medikamente.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge multiregionale Regulierungs- und Pharmakovigilanz-Hürden | -1.4% | Global, mit höchster Auswirkung in der EU und Japan | Mittelfristig (2–4 Jahre) |

| Hohe Therapiekosten und lückenhafte Erstattung | -1.1% | Global, mit akuter Auswirkung in aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Heilende Zell- und Gentherapie-Substitute | -0.8% | Nordamerika und EU führend, begrenzte Durchdringung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende AMR-Belastung erschwert die Immunsuppression | -0.6% | Global, mit höchster Belastung in Krankenhausumgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge multiregionale Regulierungs- und Pharmakovigilanz-Hürden

Regulatorische Divergenz zwingt Unternehmen dazu, unterschiedliche Zulassungszeitpläne, Sicherheitsanforderungen und Verpflichtungen zur Nutzung von Daten aus der realen Welt zu navigieren. Die FDA-Prüfung erstreckt sich nun auf In-utero-Expositionsstudien, was klinische Programme verlängert und die Kosten erhöht. Obwohl transatlantische Harmonisierungsbemühungen die Angleichung verbessern, erfordert die regionsspezifische Pharmakovigilanz nach wie vor maßgeschneiderte Infrastrukturen, was den Wettbewerbsvorteil zugunsten etablierter Unternehmen mit robusten Compliance-Ressourcen verschiebt. Insgesamt komprimieren diese Komplexitäten die Margen und dämpfen die Expansion im Markt für immunsuppressive Medikamente.

Hohe Therapiekosten und lückenhafte Erstattung

Globale Kostenträger intensivieren die Kostenkontrolle und führen strengere Vorabgenehmigungsauslöser und Inflationsrückvergütungsrückforderungen ein. Das Medicare-Programm zur Arzneimittelinflationsrückvergütung senkte die Zuzahlungen für 64 Produkte mit Wirkung ab Januar 2025 und bot mehr als 853.000 Versicherten Entlastung, schränkte jedoch den Preisgestaltungsspielraum der Hersteller ein. Schwellenländer wenden schärfere Formulierungsrabatte an, was die Nutzung von Generika steigert, aber die Durchdringung modernster Biologika begrenzt. Unterschiedliche Erstattungslandschaften prägen daher die Markteinführungsstrategien in der gesamten Branche für immunsuppressive Medikamente.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Calcineurin-Inhibitoren bleiben der Anker, während mTOR das zukünftige Aufwärtspotenzial katalysiert

Calcineurin-Inhibitoren behielten im Jahr 2025 einen Marktanteil von 43,83 % am Markt für immunsuppressive Medikamente aufgrund langjähriger klinischer Vertrautheit und breiter Leitlinienunterstützung. Dennoch eröffnen Bedenken hinsichtlich der Nephrotoxizität Spielraum für mTOR-Inhibitoren, deren CAGR von 10,52 % das schnellste Segmentwachstum bis 2031 markiert. Die Marktgröße für immunsuppressive Medikamente für mTOR-basierte Protokolle soll sich in einem bemerkenswert rasanten Tempo ausweiten, begünstigt durch günstige Nierenfunktionsergebnisse bei Leber- und Nierenempfängern. Tacrolimus und Ciclosporin werden weiterhin die frühe Post-Transplantationsdosierung dominieren, aber Belatacept und Everolimus treiben steroidschonende Ansätze voran, die multidisziplinäre Transplantationsteams ansprechen.

Der Schwung hin zu Präzisionskombinationen beschleunigt sich, da Plattformen für therapeutisches Drug-Monitoring Calcineurin-Inhibitoren mit niedrig dosierten mTOR-Inhibitoren kombinieren, um Abstoßungsrisiko und Nebenwirkungsprofile auszubalancieren. Antiproliferative Wirkstoffe wie Mycophenolat-Mofetil und aufkommende Kostimulationsblocker ergänzen Kombinationsregimen und schaffen hochwertige Portfolios für Innovatoren, die mehrere Wirkmechanismen besitzen. Da die Diffusion von Biosimilar-Tacrolimus die Stückpreise senkt, setzen Innovatoren auf differenzierte Verabreichungstechnologien – Nanopartikelverkapselung, einmal wöchentliche Pflaster –, um die wirtschaftliche Basis ihrer Produkte im Markt für immunsuppressive Medikamente zu schützen.

Nach Anwendung: Autoimmunerkrankungen treiben das Volumen, Transplantationsumgebungen fördern das Wachstum

Autoimmunpathologien lieferten 55,35 % des Volumens im Jahr 2025, doch die Organtransplantationstherapie verzeichnet mit einer CAGR von 10,55 % das schnellste Wachstum und offenbart divergierende Nachfragetreiber innerhalb der Marktgröße für immunsuppressive Medikamente. Chirurgen führten im Jahr 2024 einen Rekord von mehr als 48.000 Transplantationen in den USA durch, und das Bundesziel von 60.000 jährlichen Eingriffen bis 2026 verlängert die Sichtbarkeit für die Ausweitung des Arzneimittelverbrauchs. Unterdessen halten Rheumatologie- und Gastroenterologiekliniken die Verschreibungen für Autoimmunerkrankungen auf einem stetigen Aufwärtstrend, da die Diagnostik reift.

Die Off-Label-Nutzung in der Dermatologie fügt dem Wachstum ein zusätzliches Standbein hinzu, insbesondere in Nordamerika und Westeuropa, wo regulatorische Flexibilität und Versicherungsanpassung die Einführung von Biologika beschleunigen. Ophthalmologie (Uveitis) und Nephrologie (Lupusnephritis) liefern stetige Rückenwinde. Da heilende Zelltherapien der Kommerzialisierung näher rücken, positionieren Pharmaunternehmen chronische Regimen auf Erhaltungsnischen oder seltene Krankheitsuntergruppen um und sichern so die längerfristigen Aussichten im Markt für immunsuppressive Medikamente.

Nach Vertriebskanal: Digitale Wege untergraben die Vorherrschaft der Krankenhäuser

Krankenhausapotheken erzielten im Jahr 2025 51,35 % des Umsatzes, aber Online-Kanäle wachsen nun jährlich um 10,6 % und spiegeln eine breitere Direktlogistik an Patienten wider. Ferngestützte Rezeptverifizierung und Kühlkettenautomatisierung ermöglichen es Spezialapotheken, Biologika landesweit zu versenden und die Exklusivität physischer Krankenhäuser zu untergraben. Die Marktgröße für immunsuppressive Medikamente, die mit E-Commerce-Modellen verbunden ist, ist auf nachhaltiges Wachstum ausgerichtet, da die 90-Tage-Versorgungsregel von Medicare die Attraktivität des Versandhandels erhöht.

Einzelhandelsketten kooperieren mit Spezialvertriebshändlern, um die Komplexität der Vorabgenehmigung zu bewältigen, während integrierte Arzt-Apotheken-Plattformen Adhärenzlücken durch Echtzeit-Nachfüllbenachrichtigungen schließen. Diese Innovationen senken die Verwaltungskosten und verbessern die Lebensqualitätskennzahlen für Patienten, die lebenslange Regimen bewältigen. Folglich entwickeln Hersteller kanalunabhängige Unterstützungsprogramme – virtuelle Pflegeberater, telemedizinische Titrationsberatungen –, um im gesamten Markt für immunsuppressive Medikamente präsent zu bleiben.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 40,42 %, gestützt auf robuste Transplantationsökosysteme, umfassende Medicare-Abdeckung und rasche Leitlinienübernahme für neuartige Dosierungsalgorithmen. Klinische Forschungsnetzwerke beschleunigen die Zeit bis zur Praxiseinführung für Produkte in der Spätphase und erhöhen die Umsatzsicherheit für Entwickler. Kanadas Provinzformulare und Mexikos Upgrades des Seguro Popular erweitern die Reichweite, doch Preisdifferenziale erschweren grenzüberschreitende Beschaffungsstrategien – ein Faktor, der eine wachsame Handels-Compliance-Überwachung im gesamten Markt für immunsuppressive Medikamente erfordert.

Der Asien-Pazifik-Raum weist mit einer CAGR von 10,58 % bis 2031 das schnellste Wachstum auf, da China und Indien ihre Transplantationskapazitäten ausbauen und Japans alternde Bevölkerung die Fallzahlen bei Autoimmunerkrankungen erhöht. Regionale Behörden entwickeln beschleunigte Prüfverfahren für bahnbrechende Biologika, was die Markteinführungsfenster im Vergleich zu historischen Präzedenzfällen verbessert. Lokale Biosimilar-Herstellung senkt die Beschaffungskosten und fördert eine breitere Nutzung auch in Städten der zweiten Reihe. Australien und Südkorea führen bei der Einführung KI-gestützter TDM-Plattformen und bereichern damit die Patientenmanagement-Rahmen im Markt für immunsuppressive Medikamente weiter.

Europa verzeichnet stetige Zuwächse, unterstützt durch universelle Versicherungsabdeckung und starke Pharmakovigilanzstrukturen, aber Preisdeckel der Gesundheitstechnologiebewertung dämpfen das Umsatzwachstum für hochpreisige Neueinsteiger. Deutschland, das Vereinigte Königreich und Frankreich sind führend bei Transplantationsvolumina, während südeuropäische Länder bei Autoimmunverschreibungen überdurchschnittlich wachsen. Die regulatorische Konvergenz mit der FDA erleichtert multiregionale Einreichungslasten; jedoch fügen Post-Brexit-Doppeleinreichungen Reibung für Hersteller hinzu, die paneuropäische Lieferketten betreiben. Der Nahe Osten und Afrika sowie Südamerika bleiben aufstrebende Märkte, investieren jedoch stark in die Akkreditierung von Transplantationszentren bzw. in die Generika-Herstellung und signalisieren damit künftige Relevanz für den weltweiten Markt für immunsuppressive Medikamente.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Führende multinationale Unternehmen verteidigen ihren Marktanteil, indem sie KI-Dosierungssoftware auf etablierte Moleküle aufsetzen und differenzierte Mechanismen durch klinische Studien der Spätphase vorantreiben. Novartis erzielte im Jahr 2024 6,1 Milliarden USD mit Cosentyx und 1,6 Milliarden USD mit Xolair und nutzte diese Anker zur Querfinanzierung von Phase-III-Xenotransplantationsprogrammen. Astellas meldete 203,1 Milliarden CNY an PROGRAF-Umsätzen und stärkte damit den Cashflow für die mTOR-Kombinationsforschung. Die Wachstumsportfolios von Bristol Myers Squibb erzielten 6,4 Milliarden USD (+21 %) und belegen den Erfolg bei der Neuausrichtung auf biologische Nischen.

Die Biosimilar-Durchdringung erreichte 23 % des Volumens im Markt für immunsuppressive Medikamente; dennoch stagnierte die Durchdringung von Adalimumab-Kopien bei 2 % aufgrund von Rabattstrukturen der Originatoren, die diese begünstigen. Der Wettbewerb in weißen Flecken intensiviert sich bei pädiatrischer Dosierung, KI-gestützten Mikrodosiertitrations-Plattformen und xenotransplantationsspezifischen Regimen. Zu den Disruptoren gehören CAR-T-Entwickler, deren potenziell heilende Ergebnisse die Wirtschaftlichkeit der chronischen Immunsuppression in Frage stellen.

Hersteller verfolgen Patentabläufe – insbesondere für Stelara im Jahr 2025 – und strukturieren Portfolios um, um der Generikaerosion standzuhalten, während sie auf Lebenszyklus-Management-Taktiken wie subkutane Neuformulierungen und Fixdosis-Koformulierungen setzen – Strategien, die entscheidend sind, um im Markt für immunsuppressive Medikamente relevant zu bleiben.

Marktführer für immunsuppressive Medikamente

Astellas Pharma, Inc

Sanofi (Genzyme)

Bristol-Myers Squibb Company

Novartis AG

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: UNOS bestätigte, dass die Vereinigten Staaten im Jahr 2024 mehr als 48.000 Organtransplantationen abgeschlossen haben, bisherige Rekorde übertroffen und die nachgelagerte Nachfrage nach immunsuppressiven Medikamenten ausgeweitet haben.

- Dezember 2024: Die FDA veröffentlichte die endgültige M15-Leitlinie zur modellgestützten Arzneimittelentwicklung und klärte die Erwartungen an Einreichungen für KI-gestützte Dosierungsstrategien.

- Dezember 2024: CMS kündigte Zuzahlungseinsparungen für 64 Arzneimittel im Rahmen des Medicare-Programms zur Arzneimittelinflationsrückvergütung an, wirksam ab Januar 2025.

- Juli 2024: Die FDA veranstaltete einen Workshop zur Bewertung immunsuppressiver Wirkungen der In-utero-Arzneimittelexposition und unterstrich damit die verstärkte Überwachung der Reproduktionssicherheit.

Berichtsumfang des globalen Marktes für immunsuppressive Medikamente

Immunsuppressive Medikamente hemmen oder verhindern die Aktivität des Immunsystems und werden eingesetzt, um die Abstoßung eines transplantierten Organs zu verhindern und Autoimmunerkrankungen zu behandeln.

Der Markt für immunsuppressive Medikamente ist segmentiert nach Wirkstoffklasse (Calcineurin-Inhibitoren, Antiproliferative Wirkstoffe, mTOR-Inhibitor, Steroide und andere Wirkstoffklassen), Anwendung (Autoimmunerkrankungen (systemische Autoimmunerkrankung und lokalisierte Autoimmunerkrankung), Organtransplantation und andere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Calcineurin-Inhibitoren |

| Antiproliferative Wirkstoffe |

| mTOR-Inhibitoren |

| Steroide |

| Andere Klassen |

| Autoimmunerkrankungen |

| Organtransplantation |

| Andere Anwendungen |

| Krankenhausapotheke |

| Einzelhandelsapotheke |

| Online-Apotheke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | Calcineurin-Inhibitoren | |

| Antiproliferative Wirkstoffe | ||

| mTOR-Inhibitoren | ||

| Steroide | ||

| Andere Klassen | ||

| Nach Anwendung | Autoimmunerkrankungen | |

| Organtransplantation | ||

| Andere Anwendungen | ||

| Nach Vertriebskanal | Krankenhausapotheke | |

| Einzelhandelsapotheke | ||

| Online-Apotheke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für immunsuppressive Medikamente heute?

Der Markt erzielte im Jahr 2026 56,25 Milliarden USD und soll bis 2031 auf 90,12 Milliarden USD ansteigen.

Welche Wirkstoffklasse hält den größten Anteil?

Calcineurin-Inhibitoren führen mit einem Marktanteil von 43,83 % im Jahr 2025 und spiegeln die langjährige klinische Abhängigkeit wider.

Was ist das am schnellsten wachsende Segment des Marktes für immunsuppressive Medikamente?

mTOR-Inhibitoren sollen bis 2031 mit einer CAGR von 10,52 % wachsen und alle anderen Wirkstoffklassen übertreffen.

Warum wächst der Asien-Pazifik-Raum so schnell?

Der Ausbau der Transplantationsinfrastruktur, die steigende Prävalenz von Autoimmunerkrankungen und beschleunigte Biologika-Zulassungen unterstützen eine regionale CAGR von 10,58 %.

Wie wirken sich Biosimilars auf die Marktdynamik aus?

Biosimilars machen 23 % des Gesamtvolumens aus, üben Preisdruck aus, verzeichnen aber bei bestimmten Molekülen aufgrund von Vertragsstrukturen, die Originatoren begünstigen, noch eine geringe Durchdringung.

Könnten Zell- oder Gentherapien den Markt disruptieren?

Ja. Heilende Ansätze wie CAR-T-Therapien für Autoimmunerkrankungen könnten den langfristigen Bedarf an chronischer Immunsuppression begrenzen und stellen eine strategische Bedrohung für etablierte Portfolios dar.

Seite zuletzt aktualisiert am: