Marktgröße und Marktanteil für Immuntherapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

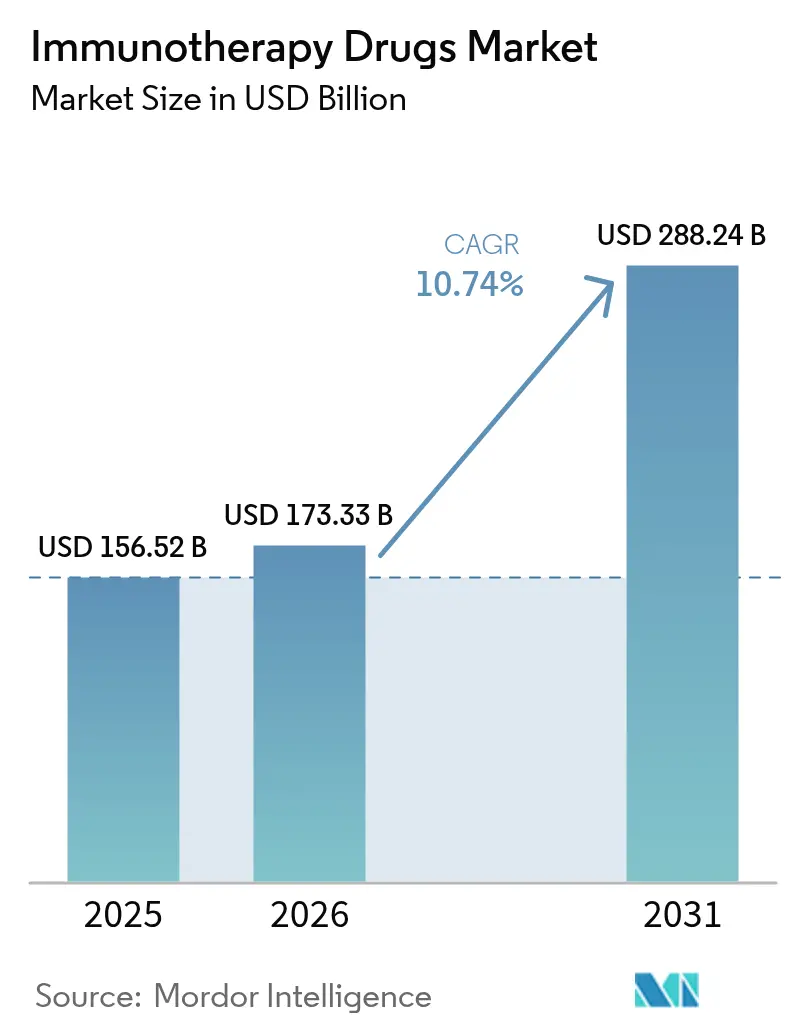

| Marktgröße (2026) | 173.33 Milliarden US-Dollar |

| Marktgröße (2031) | 288.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.74% CAGR |

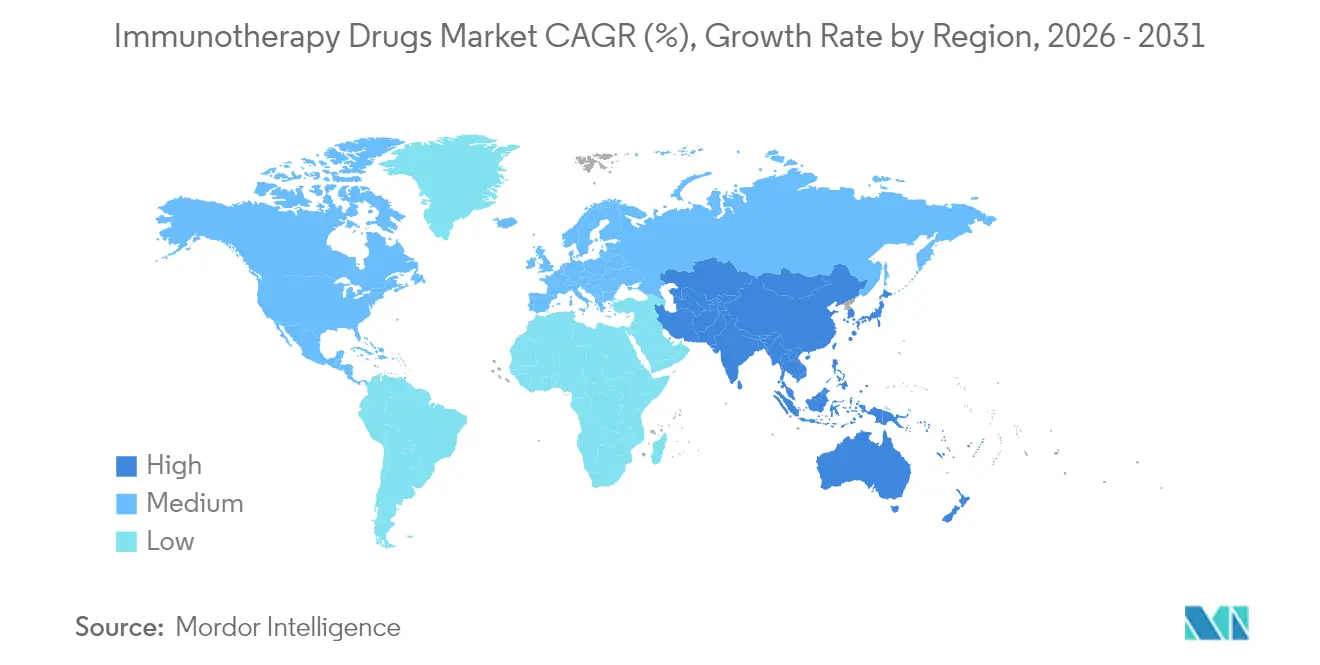

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Immuntherapeutika von Mordor Intelligence

Die globale Marktgröße für Immuntherapeutika wird im Jahr 2026 auf 173,33 Milliarden USD geschätzt und wächst gegenüber dem Wert von 156,52 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 288,24 Milliarden USD, was einem Wachstum von 10,74 % CAGR über den Zeitraum 2026–2031 entspricht. Der Anstieg geht auf eine tiefere Durchdringung durch Checkpoint-Inhibitoren, die rasche Reifung der T-Zell-Technologie und den routinemäßigen Einsatz von Plattformen der künstlichen Intelligenz zurück, die Entdeckungszyklen verkürzen. Multimodale Therapieschemata, die monoklonale Antikörper mit Präzisionsbiomarkern kombinieren, dominieren weiterhin die Erstlinienprotokolle bei soliden Tumoren, während maßgeschneiderte Neoantigen-Impfstoffe von frühen Studien in pivotale Studien bei Melanom und Lungenkrebs übergehen. Regulierungsbehörden vereinfachen die Überprüfung von Kombinationstherapien, und ergebnisbasierte Zahlungspilotprojekte reduzieren die Vorabkostenbelastung für Gesundheitssysteme. Produktionskapazitätserweiterungen im Asien-Pazifik-Raum senken die Kosten pro Dosis, und Echtzeit-Pharmakovigilanz-Netzwerke verbessern die Erfassung unerwünschter Ereignisse, was einen breiteren geografischen Zugang zu komplexen Biologika unterstützt.

Wichtigste Erkenntnisse des Berichts

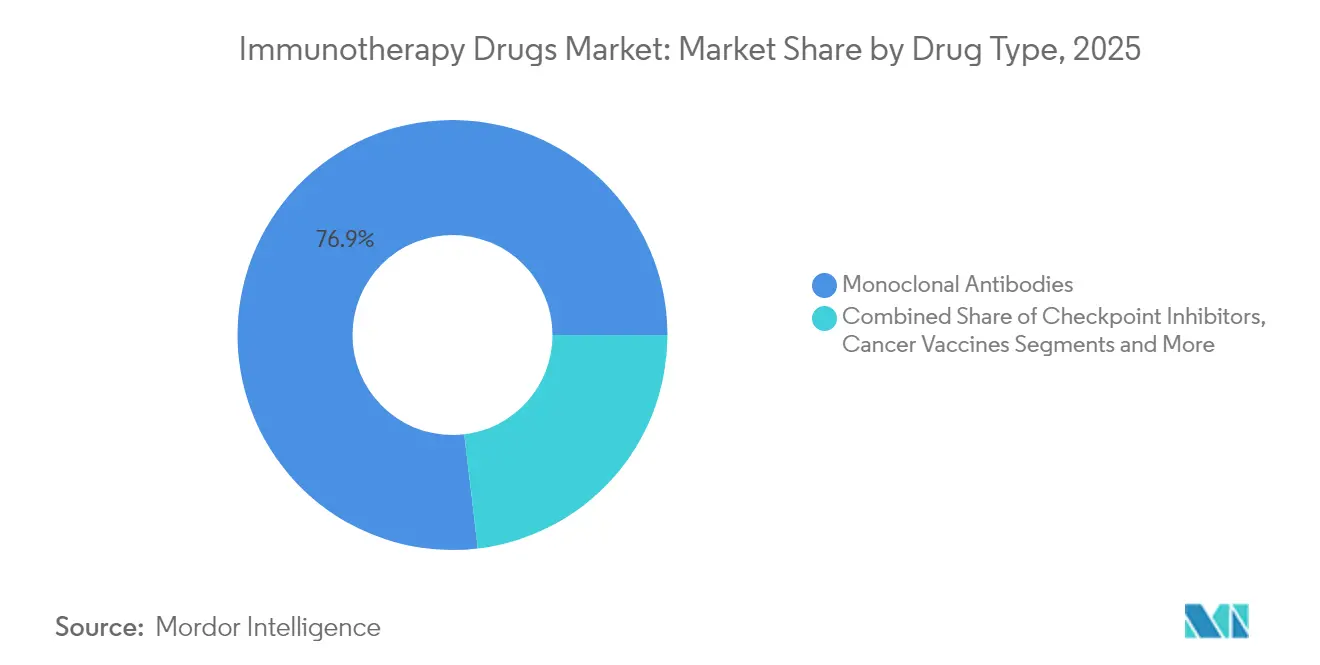

- Nach Arzneimitteltyp führten monoklonale Antikörper mit einem Umsatzanteil von 76,88 % im Jahr 2025; T-Zell-Therapien sind auf dem Weg, mit einer CAGR von 17,62 % bis 2031 das höchste Wachstum zu verzeichnen.

- Nach Therapiebereich entfiel auf Krebs im Jahr 2025 ein Anteil von 92,05 % am Markt für Immuntherapeutika, während Autoimmun- und Entzündungserkrankungen bis 2031 eine CAGR von 13,74 % aufweisen.

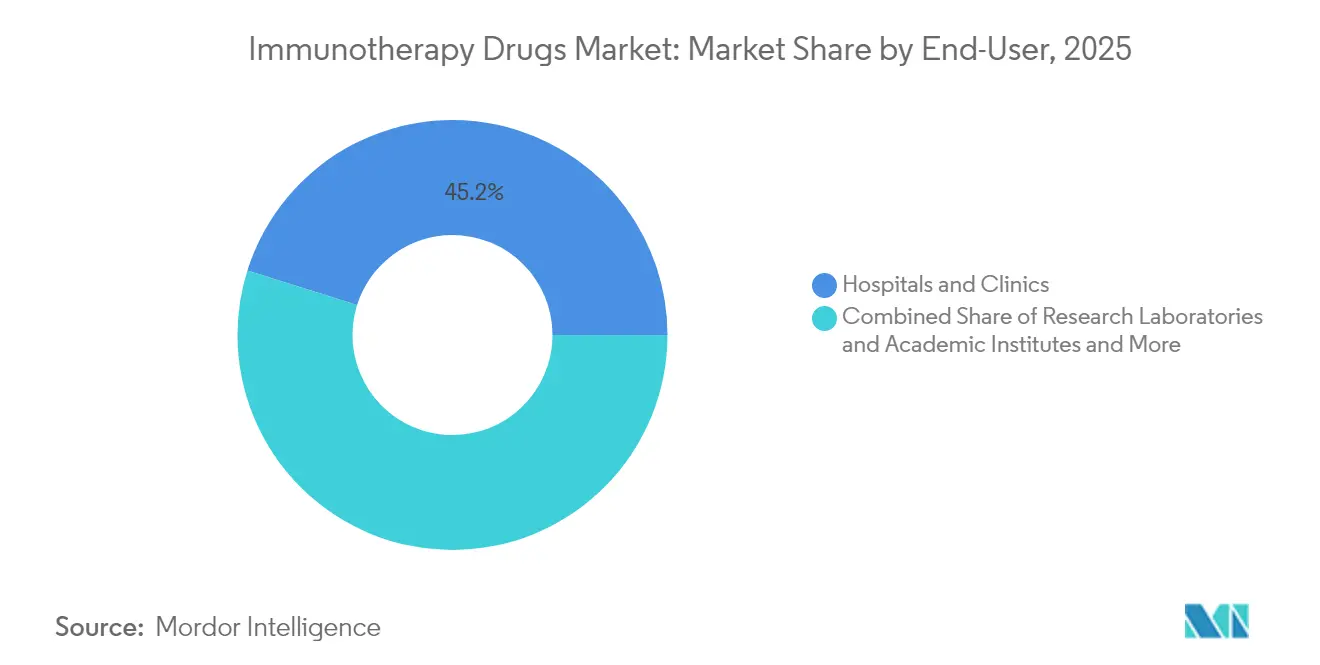

- Nach Endnutzer kontrollierten Krankenhäuser und Kliniken 45,15 % der Ausgaben im Jahr 2025, während Forschungslaboratorien mit einer CAGR von 13,08 % die schnellste Expansion zeigen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 48,10 % am globalen Umsatz; für den Asien-Pazifik-Raum wird bis 2031 ein Anstieg mit einer CAGR von 13,79 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Immuntherapeutika

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartige Pipeline von Immun-Checkpoint-Inhibitoren | +1.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Zunehmende Dominanz monoklonaler Antikörper | +1.5% | Global, angeführt von Nordamerika, Expansion im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Steigende Inzidenz von Krebs und chronischen Erkrankungen | +1.2% | Global, beschleunigt in alternden Bevölkerungen der entwickelten Märkte | Langfristig (≥ 4 Jahre) |

| Einführung biomarkergesteuerter Präzisionsmedizin | +1.0% | Nordamerika und EU führend, ausgewählte Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Bispezifische Antikörper und Antikörper-Wirkstoff-Konjugate erschließen neue Indikationen | +0.9% | Global, mit regulatorischer Führungsrolle in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte In-silico-Entdeckung beschleunigt Forschung und Entwicklung | +0.8% | Nordamerika und EU als Kern, Ausbreitung in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosionsartige Pipeline von Immun-Checkpoint-Inhibitoren

Die Zulassungen von Tislelizumab-jsgr und Cosibelimab-ipdl im Jahr 2024 bestätigten, dass PD-1-, PD-L1- und CTLA-4-Programme nun auf tumoragnostische und seltene Krebseinstellungen ausgerichtet werden, häufig als Teil von Zweifach- oder Dreifachschemata. Spätphasenstudien mit LAG-3-, TIGIT- und TIM-3-Kandidaten signalisieren den Zugang zu bisher resistenten Patientenpopulationen, während adaptive Studiendesigns die Entwicklungszeiträume verkürzen. Kombinationsstrategien wie Nivolumab + Ipilimumab erzielen höhere vollständige Ansprechraten beim Melanom und unterstreichen, warum Regulierungsbehörden weiterhin Durchbruchsbezeichnungen für synergistische Protokolle vergeben, die klare Überlebensvorteile gegenüber Monotherapien bieten[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA-Zulassungen," fda.gov.

Zunehmende Dominanz monoklonaler Antikörper

Iterative technische Verbesserungen – bispezifische, trispezifische und Antikörper-Wirkstoff-Konjugat-Formate – sichern den Umsatzanteil von 77,55 %, den Antikörper halten. Teclistamab erzielt eine Gesamtansprechrate von 63 % bei Multiplem Myelom in der Spätlinie, und Pfizers KI-gestützte Zusammenarbeit bei Antikörper-Wirkstoff-Konjugaten verkürzt die Zeitfenster für die Leitoptimierung von Monaten auf Tage. CD3-bindende bispezifische Antikörper lenken die T-Zell-Zytotoxizität gegen solide Tumorantigene, die für aktuelle CAR-T-Abgabemechanismen außer Reichweite bleiben.

Steigende Inzidenz von Krebs und chronischen Erkrankungen

Die globale Prävalenz von Malignomen steigt mit der Alterung der Bevölkerung, was die Immuntherapie vom Salvage-Status zum Erstlinienstandard verschiebt. Dostarlimab erzielte eine vollständige Ansprechrate von 100 % bei Mismatch-Reparatur-defizientem Rektumkarzinom und bietet organerhaltende Alternativen, die die lebenslangen Behandlungskosten senken. Parallele Durchbrüche beim systemischen Lupus erythematodes und bei Myasthenia gravis validieren die B-Zell-Depletion mittels CD19-CAR-T-Zellen und deuten auf funktionelle Heilungen hin, die jahrzehntelange immunsuppressive Erhaltungstherapien ersetzen[3]Jovana Vukovic et al., "CAR-modifizierte T-Zell-Therapie als aufkommende Strategie zur Behandlung von Autoimmunerkrankungen," Frontiers in Medicine, frontiersin.org.

Einführung biomarkergesteuerter Präzisionsmedizin

Tumutationale Last, Mikrosatelliteninstabilität und PD-L1-Schwellenwerte bestimmen zunehmend die Auswahl des Therapieschemas, verhindern unnötige Toxizität und schonen die Budgets der Kostenträger[2]John A. Thompson, "NCCN-Leitlinien® Einblicke: Management von immuntherapiebedingten Toxizitäten, Version 2.2024," PubMed, pubmed.ncbi.nlm.nih.gov. Der britische Regelentwurf für individualisierte mRNA-Krebsimpfstoffe formalisiert maßgeschneiderte Herstellungswege, und zirkulierende Tumor-DNA-Assays liefern nahezu in Echtzeit Rückmeldungen zur therapeutischen Wirksamkeit, was die Verbreitung der Präzisionsmedizin ausweitet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Behandlungskosten und Erstattungshürden | -1.4% | Global, am akutesten in Schwellenmärkten mit begrenzten Gesundheitsbudgets | Kurzfristig (≤ 2 Jahre) |

| Herstellungskomplexität von Lieferketten für Biologika | -1.1% | Global, konzentriert in Regionen mit begrenzter Bioproduktionskapazität | Mittelfristig (2–4 Jahre) |

| Belastung durch das Management immunbedingter unerwünschter Ereignisse | -0.8% | Global, erfordert spezialisierte Gesundheitsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Preiserosion durch Biosimilar-Wettbewerb | -0.6% | Entwickelte Märkte mit etablierten Biosimilar-Zulassungswegen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Behandlungskosten und Erstattungshürden

CAR-T-Preise zwischen 373.000 USD und 4,25 Millionen USD belasten die Budgets der Kostenträger; als Reaktion darauf schlägt der CMS eine Erhöhung der Grundvergütung um 17 % vor und erprobt ergebnisbasierte Verträge, die Nicht-Ansprechern eine Rückerstattung gewähren. Das CGT-Zugangsprogramm von Medicaid knüpft die Erstattung an Kennzahlen zur Dauerhaftigkeit in der realen Welt, doch Schwellenländer haben nach wie vor Schwierigkeiten, sich Premium-Biologika zu leisten, trotz hohem ungedecktem Bedarf.

Herstellungskomplexität von Lieferketten für Biologika

Auftragsforschungs- und Herstellungsorganisationen weisen im Durchschnitt eine Auslastung von unter 50 % auf, da die Prozessvariabilität bei autologen Zelllinien einer Standardisierung widersteht. Die globale Kapazität steigt auf 17,4 Millionen Liter, doch Einweg-Bioreaktoren ersetzen Großanlagen, um maßgeschneiderte Produktionsläufe zu ermöglichen. Arbeitskräftemangel und Engpässe bei der Qualitätssicherung verzögern Freigaben und veranlassen Unternehmen, auf Automatisierung und KI-gestützte vorausschauende Wartung zu setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Lebende Zellplattformen gewinnen an Dynamik

Der Markt für Immuntherapeutika wird weiterhin von monoklonalen Antikörpern dominiert, doch T-Zell-Therapien stellen mit einer CAGR von 17,62 % bis 2031 die am schnellsten wachsende Säule dar. Die dem Markt für Immuntherapeutika zugeordnete Marktgröße für T-Zell-Therapien wird voraussichtlich von 15,2 Milliarden USD im Jahr 2025 auf 40,18 Milliarden USD bis 2031 anwachsen, was ihre transformative Wirkung auf rezidiviertes Multiples Myelom und aggressive Lymphome unterstreicht. FDA-Zulassungen von Idecabtagene vicleucel und Ciltacabtagene autoleucel erzielen Negativitätsraten für minimale Resterkrankung von über 70 %, während Dual-Target-CAR-Konstrukte die Tumorantigenabdeckung erweitern. Checkpoint-Inhibitoren gewinnen durch Kombinationszulassungen stetig Marktanteile, und die Pipeline für mRNA-Krebsimpfstoffe beschleunigt sich auf der Grundlage von Durchbruchstherapiebezeichnungen. Onkolytische Viren wie LOAd703 erzielen Ansprechraten von 44 %, wenn sie mit Atezolizumab kombiniert werden, während IL-15-Superagonisten wie Anktiva Zulassungen für lymphopenische Einstellungen erhalten, was auf Gewinne für zytokinbasierte Produkte innerhalb des breiteren Marktes für Immuntherapeutika hindeutet.

Fortschritte in der generativen Chemie verkürzen die Entdeckung von Antikörper-Wirkstoff-Konjugat-Nutzlasten und steigern die Wirksamkeit ohne parallele Toxizität. Der Markt für Immuntherapeutika entwickelt sich somit von eigenständigen Biologika zu integrierten, multimodalen Therapieschemata, die Zelltherapien mit onkolytischen Plattformen und gezielten Zytokinen kombinieren. Die Automatisierung der Herstellung reduziert die Vene-zu-Vene-Zeit für autologe Konstrukte, was darauf hindeutet, dass lebende Produkte größere Anteile am künftigen Marktanteil für Immuntherapeutika sichern werden, sobald die Kostenkurven sinken.

Nach Therapiebereich: Autoimmunität prägt den nächsten Wachstumshorizont

Krebs hält 92,05 % der Umsätze im Jahr 2025, doch Autoimmunerkrankungen liefern eine CAGR von 13,74 % und übertreffen damit das hohe, aber sich stabilisierende Wachstum der Onkologie. Die dem Markt für Immuntherapeutika gewidmete Marktgröße für Autoimmunindikationen wird voraussichtlich von 5,8 Milliarden USD im Jahr 2025 auf 12,58 Milliarden USD im Jahr 2031 steigen, was die dauerhaften Remissionen widerspiegelt, die beim systemischen Lupus erythematodes nach CD19-CAR-T-Verabreichung beobachtet wurden. Über 85 Kandidaten zielen auf B-Zell-Reset-Mechanismen ab, und Programme für Multiple Sklerose und Rheumatoide Arthritis setzen sowohl autologe als auch allogene Plattformen ein, um Kosten- und Skalierbarkeitsbedenken zu begegnen. Die Immuntherapie bei Infektionskrankheiten geht über die HIV-Prophylaxe hinaus, da bifunktionale Antikörper arzneimittelresistente Erreger beseitigen und zusätzliche Umsatzquellen innerhalb des breiteren Marktes für Immuntherapeutika erschließen.

Regulierungsbehörden akzeptieren nun Surrogatendpunkte wie B-Zell-Aplasie für beschleunigte Autoimmunzulassungen, was das Entwicklungsrisiko senkt und Risikokapitalfinanzierungen anzieht. Europäische und chinesische Behörden stimmen die Anforderungen an Datenpakete ab und ermöglichen so globale Markteinführungssequenzen. Da Gesundheitssysteme die langfristigen Einsparungen durch kurative Autoimmuninterventionen quantifizieren, schwindet der Widerstand der Kostenträger und der Zugang weitet sich aus, was den Markt für Immuntherapeutika weiter ankurbelt.

Nach Endnutzer: Synergie zwischen Wissenschaft und Industrie vertieft sich

Krankenhäuser und Kliniken erfassen 45,15 % der Ausgaben aufgrund ihrer Rolle als Behandlungszentren, doch Forschungslaboratorien wachsen mit einer CAGR von 13,08 % am schnellsten, da komplexe Entdeckungsabläufe Nasslab-Experimente mit cloudbasierten KI-Analysen verbinden. Der Markt für Immuntherapeutika profitiert, wenn akademische Zentren wie das Memorial Sloan Kettering KI-entwickelte Antikörper gemeinsam entwickeln; solche Allianzen verwandeln Frühphasenideen in risikogeminderte klinische Vermögenswerte, die schnell in große Krankenhaussysteme für den kommerziellen Rollout übergehen. Staatliche Zuschüsse – wie die 3,27 Millionen USD des Nationalen Krebsinstituts für einen Bauchspeicheldrüsenimpfstoff – finanzieren die translationale Infrastruktur zusätzlich.

Gemeindekrankenhäuser investieren in spezialisierte Infusionsräume, doch die autologe Herstellung konzentriert sich weiterhin in akademischen medizinischen Zentren, die zur Echtzeit-Zellhandhabung und Genbearbeitungsüberwachung in der Lage sind. Inzwischen versprechen dezentralisierte Zelltherapieeinheiten, die durch digitale Qualitätskontrollplattformen verbunden sind, den Zugang zu demokratisieren, neue Umsatzkanäle zu erschließen und die geografische Durchdringung des Marktes für Immuntherapeutika zu verbreitern.

Geografische Analyse

Nordamerika hält bis 2025 einen Umsatzanteil von 48,10 %, gestützt durch einen ausgereiften Erstattungsrahmen, dichte Innovationscluster und die frühe Einführung ergebnisbasierter Vertragsgestaltung. Die biopharmazeutischen Marktführer der Region übernehmen KI-Start-ups und Herstellungsspezialisten, festigen die Plattformkontrolle und reduzieren gleichzeitig die Chargenausfallraten. Strategische Anreize zur Rückverlagerung der Produktion ins Inland verringern die Anfälligkeit der Lieferkette gegenüber geopolitischen Schocks und stärken die langfristige Wettbewerbsfähigkeit des regionalen Marktes für Immuntherapeutika.

Der Asien-Pazifik-Raum verzeichnet mit 13,79 % CAGR das weltweit schnellste Wachstum, angetrieben durch regulatorische Harmonisierung, niedrigere Arbeitskosten und staatlich geförderte Kapazitätserweiterungen. Chinas Zulassung von Stapokibart, dem ersten inländischen IL-4Rα-Antagonisten, spiegelt eine höhere lokale regulatorische Kompetenz wider und verkürzt die Markteinführungsverzögerungen gegenüber westlichen Benchmarks. Japan und Südkorea verfeinern bedingte Frühzulassungswege, und Indiens Bioproduktionskorridore locken westliche Auftraggeber an, die kostengünstige Produktionskapazitäten suchen, was den regionalen Anteil am globalen Markt für Immuntherapeutika insgesamt steigert.

Europa zeigt ein stetiges mittleres einstelliges Wachstum unter der Verordnung über Arzneimittel für neuartige Therapien, die die Überprüfung von Zell- und Gentherapien standardisiert. Der Biosimilar-Wettbewerb dämpft die Preise für monoklonale Antikörper, weitet aber den Zugang aus und hält den Gesamtmarktwert aufrecht. Gezielte Initiativen im Bereich der digitalen Gesundheit verknüpfen Register mit Pharmakovigilanz-Portalen, rationalisieren die Überwachung nach der Zulassung und stärken das öffentliche Vertrauen in die Sicherheitsprofile der Immuntherapie.

Der Nahe Osten und Afrika gewinnen durch Vorzeigeprojekte wie die Cancer-BioShield-Plattform Saudi-Arabiens an Dynamik, die auf lokale genetische Hintergründe zugeschnittene immunrestaurative Therapieschemata liefert. Multinationale Partnerschaften mit regionalen Staatsfonds finanzieren Präzisionsonkologiezentren, die als Knotenpunkte für benachbarte Schwellenmärkte fungieren. Lateinamerika konzentriert sich auf die Lizenzierung gebrauchsfertiger Formulierungen und die Einführung risikobasierter Erstattungsmodelle, was die Therapieakzeptanz bei hochbelasteten Krebsarten wie dem Magenkarzinom schrittweise steigert. Zusammen verbreitern diese Entwicklungen den globalen Fußabdruck des Marktes für Immuntherapeutika und verringern die Abhängigkeit von einer Handvoll reifer Märkte.

Wettbewerbslandschaft

Eine moderate Konsolidierung kennzeichnet den Markt für Immuntherapeutika, da große Pharmaunternehmen Nischenplattformspezialisten übernehmen, während risikokapitalfinanzierte Start-ups die etablierten Akteure mit disruptiven Modalitäten herausfordern. Pfizers Antikörper-Wirkstoff-Konjugat-Pakt mit PostEra ist ein Beispiel für einen vertikalen Integrationsvorstoß, der KI-Design, klinische Durchführung und interne Herstellung kombiniert, um Zykluszeiten zu verkürzen. Novartis' KI-Proteinbündnis im Wert von 1 Milliarde USD unterstreicht die Prämien, die für computergestützte Leitgenerierungsmaschinen gezahlt werden, die die Abnutzung verringern.

Private-Equity-Fonds steigen in die Auftragsherstellung von Zelltherapien ein und wetten darauf, dass Kapazitätsknappheit Prämienmargen antreiben wird, bis die Standardisierung Fuß fasst. Inzwischen hebt die Allianz für Regenerative Medizin die In-vivo-CAR-T-Bearbeitung und Genscneider ohne Doppelstrangbruch als aufkommende Technologien hervor, die die Wettbewerbshierarchien wahrscheinlich neu gestalten werden. Geistige Eigentumsrechte-Bündel koppeln nun Biologika mit digitalen Begleitern – Patientenüberwachungs-Apps und KI-Bildanalysetools –, die zusammen Ökosysteme für wertbasierte Vertragsgestaltung bilden.

Regionale Champions entstehen in China und Südkorea, die häufig aus staatlich geförderten Forschungsinstituten hervorgehen und bevorzugten Zugang zu lokalen Studien und Schnellzulassungen haben. Westliche Unternehmen reagieren, indem sie Forschungs- und Entwicklungseinheiten im Asien-Pazifik-Raum ansiedeln, um Nähe zu wachstumsstarken Märkten zu gewinnen, wodurch Innovationscluster gestärkt und die Wettbewerbsintensität im weltweiten Markt für Immuntherapeutika erhöht wird.

Marktführer der Immuntherapeutika-Branche

Amgen Inc.

Novartis AG

AbbVie Inc.

F. Hoffmann-La Roche AG

GSK PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Innovationen in Herstellung und Verabreichung schaffen Spielraum, um den Einsatz von Immuntherapien über tertiäre Zentren hinaus auszuweiten. Regulatorische Maßnahmen, die den Komfort verbessern, darunter die FDA-Zulassungen von Pembrolizumab und Berahyaluronidase alfa-pmph im Juli 2026 sowie die FDA-Zulassung von Nivolumab und Hyaluronidase-nvhy als subkutane Injektion, unterstützen eine differenzierte Produktpositionierung durch Flexibilität beim Behandlungsort und reduzierte Infusionszeit, was besonders relevant ist, da Krankenhäuser und Kliniken weiterhin ein zentraler Endnutzerkanal bleiben. Gleichzeitig entwickeln sich Automatisierung und geschlossene Systemverarbeitung für Zelltherapien vom Proof-of-Concept hin zu skalierbaren Arbeitsabläufen, unterstützt durch Forschung aus dem Jahr 2026 zu mikrofluidischen Deterministic-Lateral-Displacement-Ansätzen für die CAR-T-Verarbeitung, die auf höhere Ausbeuten bei geringerem manuellem Aufwand abzielen.

Ein zweites Chancencluster konzentriert sich auf den Kapazitätsausbau und die Lokalisierung komplexer Lieferketten für Biologika und Zelltherapien. Offengelegte Investitionen wie die im Jahr 2026 angekündigte Investition von mehr als 1 Milliarde USD von Johnson & Johnson in eine Produktionsanlage für Zelltherapien der nächsten Generation in Pennsylvania, die Erweiterung der Wirkstoffkapazität von Celltrion in Songdo um 1,2 Billionen KRW (zusätzliche 180.000 Liter) und Aurobindo Pharmas TheraNym-Biologika-Anlage in Telangana mit MSD als Ankerkunden zeigen aktive Bemühungen, Engpässe zu verringern und die Widerstandsfähigkeit der Antikörper- und Advanced-Therapy-Produktion zu verbessern. Diese Expansionsaktivitäten stehen im Einklang mit Kosten- und Erstattungsdruckpunkten und schaffen Freiräume für CDMOs, Einwegsysteme, digitale Qualitätskontrolle sowie regionale Fill-Finish- und Wirkstoff-Ökosysteme, die Vorlaufzeiten für monoklonale Antikörper, ADCs und zellbasierte Immuntherapien verkürzen können.

Aktuelle Branchenentwicklungen

- Juli 2026: Novartis vereinbarte die Übernahme von Myricx Bio für 1,1 Milliarden USD im Voraus, mit bis zu 400 Millionen USD an Meilensteinzahlungen, um seine Pipeline für Antikörper-Wirkstoff-Konjugate (ADC) der nächsten Generation mit einem neuartigen Payload-Ansatz zu stärken. Die Transaktion spiegelt das anhaltende strategische Interesse an differenzierter ADC-Technologie wider, die Kombinationsschemata der Immuntherapie erweitern und die Selektivität in der Onkologieentwicklung verbessern kann.

- Juni 2026: AbbVie schloss eine endgültige Vereinbarung zur Übernahme von Apogee Therapeutics für 10,9 Milliarden USD ab und erweitert damit sein Engagement in Programmen für entzündliche und immunologische Erkrankungen. Der Deal verstärkt die Wettbewerbsintensität in Immunologie-Portfolios und erhöht die Prämie für klinisch fortgeschrittene Wirkstoffe, die Fragen zu Behandlungskosten und Wirkdauer bei chronischen immunvermittelten Erkrankungen adressieren können.

- Juli 2025: AbbVie und Ichnos Glenmark Innovation (IGI) gaben eine exklusive globale Lizenzvereinbarung für ISB 2001 bekannt, einen erstklassigen trispezifischen CD38xBCMAxCD3-Antikörperkandidaten. Dieser Lizenzschritt verweist auf anhaltende Investitionen in multispezifische Formate, die darauf ausgelegt sind, die Ansprechraten bei hämatologischen Malignomen zu erhöhen und die Führungsposition bei monoklonalen Antikörpern durch Entwicklungen der nächsten Welle aufrechtzuerhalten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Erfassungsbereich

Dieser Markt umfasst Umsätze aus zugelassenen Immuntherapie-Arzneimitteln, die Krankheiten durch Aktivierung, Unterdrückung oder Umlenkung der Immunantwort behandeln, und sie werden auf Basis der kommerziellen Verkäufe in jeder Region erfasst.

Ausgeschlossene Bereiche: Wir schließen Therapien vor der Zulassung in der Pipeline, Verfahren ohne Arzneimittelkomponente und allgemeine Immunsuppressiva aus, die hauptsächlich zur Behandlung von Transplantatabstoßung eingesetzt werden.

Übersicht der Segmentierung

- Nach Arzneimitteltyp

- Monoklonale Antikörper

- Checkpoint-Inhibitoren

- Krebsimpfstoffe

- Interferone Alpha/Beta

- Interleukine

- Onkolytische Virustherapien

- T-Zell-Therapien (CAR-T, TCR, TIL)

- Zytokine und Immunmodulatoren

- Andere Arzneimitteltypen

- Nach Therapiebereich

- Krebs

- Autoimmun- und Entzündungserkrankungen

- Infektionskrankheiten

- Andere Therapiebereiche

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Forschungslaboratorien und akademische Institute

- Pharmazeutische und biotechnologische Unternehmen

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktlandkarte festzulegen, zu definieren, was als Immuntherapie-Arzneimittel zählt, und die wichtigsten Nachfrage- und Preissignale zu fixieren, bevor das Modell ausgeführt wurde. Wir stützten uns auf öffentliche Quellen wie die Arzneimitteletiketten- und Zulassungsdatenbank der US-FDA, Aktualisierungen des US National Cancer Institute (NCI), den WHO-Kontext zu Krankheiten und Behandlungen sowie veröffentlichte klinische Literatur in Fachzeitschriften, die über Therapieakzeptanz und -ergebnisse berichten.

Um länderspezifische Annahmen zu überprüfen, verwiesen wir auch auf Quellen wie OECD-Gesundheitsstatistiken, Veröffentlichungen nationaler Gesundheitsbehörden sowie Zoll- oder Handelsmitteilungen, sofern relevant für Biologika-Warenströme. Geschäftsberichte, Ergebnispräsentationen und behördliche Einreichungen von Unternehmen wurden herangezogen, um die berichtete Therapiemischung, wichtige Markteinführungen und regionale Umsatzmuster zu verstehen. Kostenpflichtige Abonnements wurden gezielt für Unternehmensfinanzinformationen und Patentlandschaftsanalysen genutzt, damit dieselbe Benennung von Arzneimittelklassen und Eigentumsverhältnisse konsistent verfolgt werden konnte. Diese Liste ist beispielhaft, und viele weitere öffentliche Quellen wurden zur Datenerhebung, Kreuzvalidierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärforschung half uns zu bestätigen, was tatsächlich verschrieben wird, wie schnell ein Wechsel nach Erweiterungen der Zulassung erfolgt und wie Preis- und Zugangsregeln den Nettoumsatz je Land beeinflussen. Wir sprachen mit einer Mischung aus Klinikern, Vertretern der Krankenhausapotheke, Kostenträgern, Vertriebspartnern und Branchenvertretern in wichtigen Regionen, sodass Annahmen zu Patientenpools, Behandlungsdauer und Einführungszeitpunkt dort korrigiert werden konnten, wo Schreibtischquellen zu allgemein blieben.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 14% | APAC: 43% |

| Mittleres Segment: 50% | Funktions-/Abteilungsleiter: 32% | EMEA: 33% |

| Kleinere Akteure: 16% | Manager: 54% | Amerika: 24% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem die Krankheitslast und die behandelten Patientenpools für die wichtigsten Indikationen rekonstruiert werden. Anschließend übertragen wir diese Pools in Therapievolumina unter Verwendung der Therapielinienplatzierung und der realen Akzeptanz. Diese Volumina werden mithilfe von Entwicklungen des durchschnittlichen Verkaufspreises bewertet, die Mixverschiebungen zwischen etablierten Biologika, neueren Checkpoint-Therapien und zellbasierten Ansätzen widerspiegeln, bevor die Summen nach Land und dann nach Region zusammengefasst werden.

Um die Zahlen fundiert zu halten, überprüfen wir die Summen anhand ausgewählter Bottom-up-Kontrollen wie stichprobenartiger Offenlegungen von Produktverkäufen, Kanaldiskussionen zum Verhältnis zwischen Krankenhaus- und Einzelhandelsvertrieb sowie implizitem Umsatz, der aus Therapievolumen und plausiblen Nettopreisbändern abgeleitet wird. Zu den Eingaben, die das Modell wesentlich beeinflussen, gehören Inzidenz und Prävalenz geeigneter Krebsarten, die Durchdringung von Diagnostik- und Biomarker-Tests für Checkpoint-Therapien, der Zeitpunkt von Zulassungserweiterungen, Behandlungsdauer und Abbruchverhalten sowie Änderungen beim Erstattungszugang oder bei Ausschreibungsergebnissen in wichtigen Märkten. Für die Prognose führen wir Szenarioanalysen zusammen mit einfachen multivariaten Beziehungen durch, damit Akzeptanzkurven unter verschiedenen Zulassungs- und Zugangsannahmen, die von Primärbefragten als realistisch eingeschätzt wurden, angepasst werden können. Fehlt für kleinere Länder ein Bottom-up-Signal, überbrücken wir Lücken mithilfe von Analogien vergleichbarer Länder auf Basis von Gesundheitsausgaben, onkologischer Infrastruktur und jüngstem Einführungszeitpunkt, und überprüfen anschließend die implizierten Pro-Patienten-Ausgaben auf Plausibilität.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt schrittweise, und das Modell wird erst freigegeben, wenn die Summen mit unabhängigen Signalen übereinstimmen. Wir vergleichen die Ergebnisse mit externen Ankerpunkten wie der Entwicklung der Ausgaben für Onkologie-Arzneimittel, Preisbewegungssignalen bei Biologika und berichteten regionalen Umsatzaufteilungen aus öffentlichen Unternehmensmitteilungen und untersuchen dann größere Abweichungen, bevor die endgültigen Summen akzeptiert werden.

Anomaliekontrollen umfassen plötzliche Sprünge in einer Länderreihe, unrealistische Ergebnisse zur Behandlungsdauer und Preise, die vom beobachteten Verhalten zwischen Listen- und Nettopreis abweichen. Bestehen weiterhin Lücken, werden Experten erneut kontaktiert, um zu bestätigen, ob das Problem eine Zugangspolitik, der Zeitpunkt einer Zulassungsänderung oder eine anzupassende Modellannahme ist. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eintreten, einschließlich bedeutender Zulassungen, Sicherheitsmaßnahmen oder Änderungen bei der Erstattung. Vor der Auslieferung führt ein Analyst eine abschließende Aktualisierung durch, damit die Kunden die neueste Sichtweise erhalten.

Vergleich der Schätzung von Mordor Intelligence zum Markt für Immuntherapie-Arzneimittel mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Immuntherapie-Arzneimittel können erheblich variieren, selbst wenn Quellen scheinbar dasselbe Thema abdecken. Die Hauptgründe liegen meist darin, was jede Quelle als Immuntherapie-Arzneimittel zählt, welche Krankheiten einbezogen werden und wie Nettopreisgestaltung und Zugangsbeschränkungen länderübergreifend gehandhabt werden.

In einigen Studien werden breitere Immunologie-Biologika oder unterstützende Behandlungsschemata in die Gesamtsumme einbezogen, und der Wert kann auch schnell ansteigen, wenn Listenpreise verwendet werden, ohne sie um Rabatte, Nachlässe und Kostenträgerkontrollen zu bereinigen. Unterschiede ergeben sich auch aus der Wahl des Basisjahres und der angenommenen Geschwindigkeit der Akzeptanz neuerer Modalitäten wie Zelltherapien, insbesondere wenn Einführungszeitpunkt und Kapazitätsgrenzen nicht mit dem tatsächlichen Verschreibungsverhalten und der Erstattungsbereitschaft abgeglichen werden. Ein zentraler Treiber für Abweichungen ist, ob nur zugelassene, umsatzgenerierende Therapien in der Onkologie sowie ausgewählten autoimmunen und infektiösen Anwendungen gezählt werden – ein Ansatz, der hier nach Prüfung der Logik behandelter Patienten und der Preisrealisierungsmuster angewendet und dann durch die Konsolidierung hindurchgeführt wird, was zu Abweichungen des Modells führt, auch bei Mordor Intelligence.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 173,33 Milliarden USD (2026) | |

| Globaler Forschungsverlag A | 285,73 Milliarden USD (2025) | Die höhere Zahl entspricht einem breiter gefassten Erfassungsbereich und einem anderen Basisjahr und kann auch eine aggressivere Einbeziehung verschiedener Indikationen widerspiegeln, was die Summen erhöht, wenn die Preisgestaltung eher den Listenpreisen als den realisierten Nettowerten entspricht. |

| Branchenforschungsgruppe B | 260,70 Milliarden USD (2025) | Diese Schätzung verwendet einen Wert für 2025, der an eine Basisjahresreihe für 2024 angebunden ist, und der Erfassungsbereich betont die wichtigsten Immuntherapieklassen, was zu einer höheren Gesamtsumme führen kann, wenn Rabatte, Zugangsverzögerungen und länderspezifische Akzeptanzgrenzen weniger streng behandelt werden. |

Über die drei Zahlen hinweg lässt sich die Lücke größtenteils auf die Breite des Erfassungsbereichs, die Wahl des Basisjahres und die angenommene Geschwindigkeit zurückführen, mit der sich Akzeptanz und Preisrealisierung über die Regionen hinweg bewegen. Unser Ansatz hält den Aufbau nachvollziehbar in Bezug auf behandelte Patienten, Therapiedauer und realistische Preisanpassungen, was die endgültige Summe leichter reproduzierbar und erklärbar macht, wenn Nutzer ihre Strategie an dem ausrichten müssen, was tatsächlich erstattet und verschrieben wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Immuntherapeutika und wie hoch ist seine Wachstumsrate?

Die globalen Umsätze erreichen im Jahr 2026 173,33 Milliarden USD und sollen mit einer CAGR von 10,74 % auf 288,24 Milliarden USD bis 2031 anwachsen.

Welche Arzneimittelklasse trägt den größten Anteil am Umsatz mit Immuntherapeutika bei?

Monoklonale Antikörper halten 76,88 % der Umsätze im Jahr 2025, angetrieben durch bispezifische, trispezifische und Antikörper-Wirkstoff-Konjugat-Upgrades.

Wo wird das schnellste regionale Wachstum erwartet?

Der Asien-Pazifik-Raum zeigt bis 2031 eine CAGR von 13,79 %, unterstützt durch regulatorische Harmonisierung und den Ausbau der Bioproduktionskapazitäten.

Welche Therapiebereiche gewinnen jenseits der Onkologie an Dynamik?

Autoimmun- und Entzündungserkrankungen verzeichnen eine CAGR von 13,74 %, angetrieben durch Erfolge von CD19-CAR-T bei systemischem Lupus erythematodes und Multipler Sklerose.

Wie werden hohe Behandlungskosten angegangen?

Ergebnisbasierte Zahlungsmodelle wie das CGT-Zugangsprogramm des CMS knüpfen die Erstattung an Kennzahlen zur Dauerhaftigkeit in der realen Welt und entlasten die Kostenträger bei Therapien, die zwischen 373.000 USD und 4,25 Millionen USD pro Patient kosten.

Welches Endnutzersegment wächst am schnellsten?

Forschungslaboratorien wachsen mit einer CAGR von 13,08 %, da Allianzen zwischen Wissenschaft und Industrie Entdeckungsplattformen der künstlichen Intelligenz einsetzen und translationale Studien beschleunigen.

Seite zuletzt aktualisiert am: