Impfstoffmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

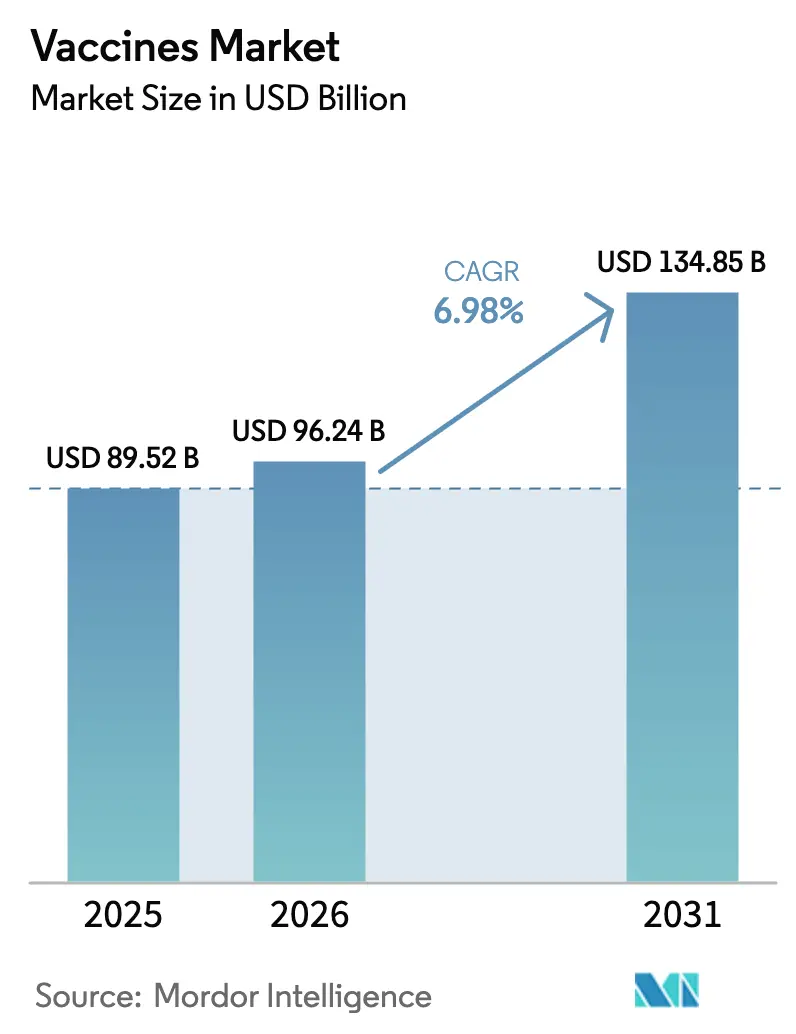

| Marktgröße (2026) | 96.24 Milliarden US-Dollar |

| Marktgröße (2031) | 134.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.98% CAGR |

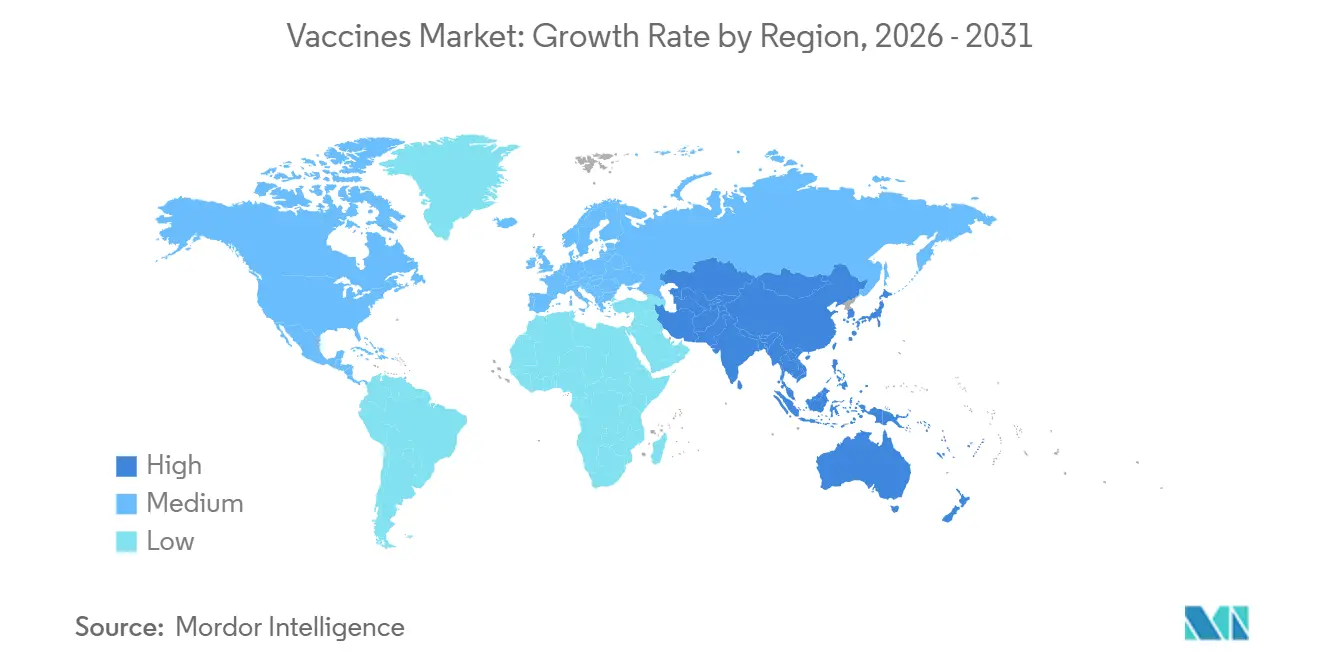

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

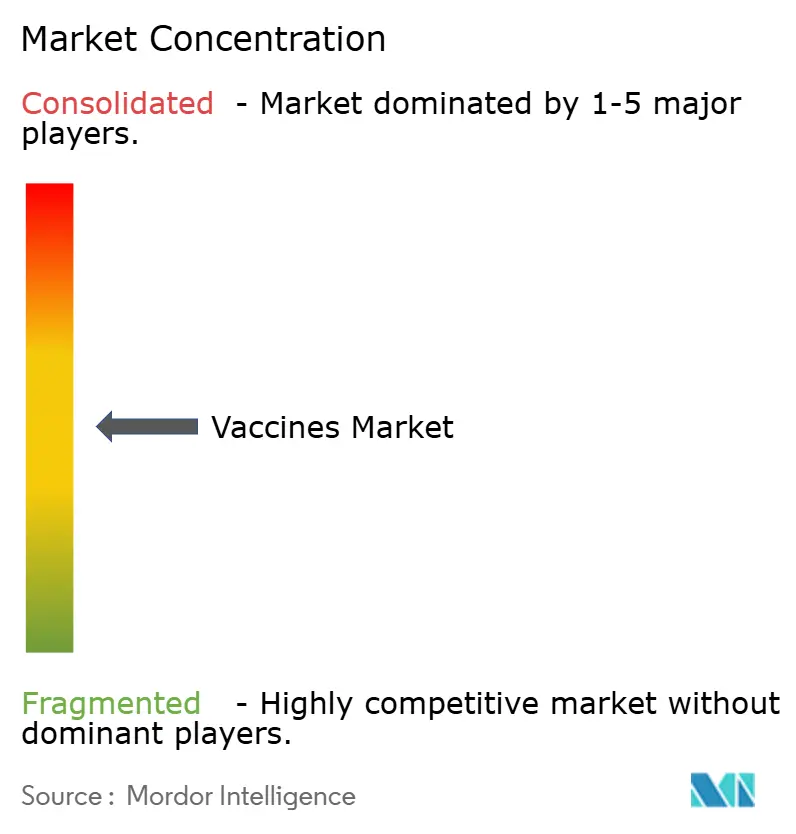

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Impfstoffmarkt Analyse von Mordor Intelligence

Die Größe des Impfstoffmarktes soll von 89,52 Milliarden USD im Jahr 2025 auf 96,24 Milliarden USD im Jahr 2026 wachsen und wird bis 2031 voraussichtlich 134,85 Milliarden USD bei einer CAGR von 6,98 % über 2026-2031 erreichen.

Die erhöhte Nachfrage nach Impfungen für Erwachsene und ältere Menschen, die beschleunigte Plattformumwidmung von mRNA-Anlagen sowie Nachholprogramme in Ländern mit niedrigem und mittlerem Einkommen (LMICs) stützen diese Wachstumsentwicklung. RSV- und Gürtelrose-Einführungen erweitern die Erlösbasis über pädiatrische Impfpläne hinaus, während Gavis aufgestockter Finanzierungspool eine mehrjährige Beschaffungstransparenz für 57 LMICs gewährleistet. Die angebotsseitige Dynamik ist ebenso stark: Indische und chinesische Hersteller brachten 2024 800 Millionen zusätzliche Dosen auf den Markt, und die CDMO-Konsolidierung schränkt die Verfügbarkeit von Abfüll- und Verpackungskapazitäten ein, was große Auftraggeber zur vertikalen Integration drängt. Engpässe in der Kühlkette und Impfzurückhaltung bleiben strukturelle Einschränkungen; Fortschritte in der Technologie, wie Mikroarray-Pflaster, KI-gestütztes Antigendesign und selbstverstärkende RNA, bieten jedoch Kosten- und Geschwindigkeitsvorteile, die diese Gegenwindfaktoren ausgleichen.

Wichtigste Erkenntnisse des Berichts

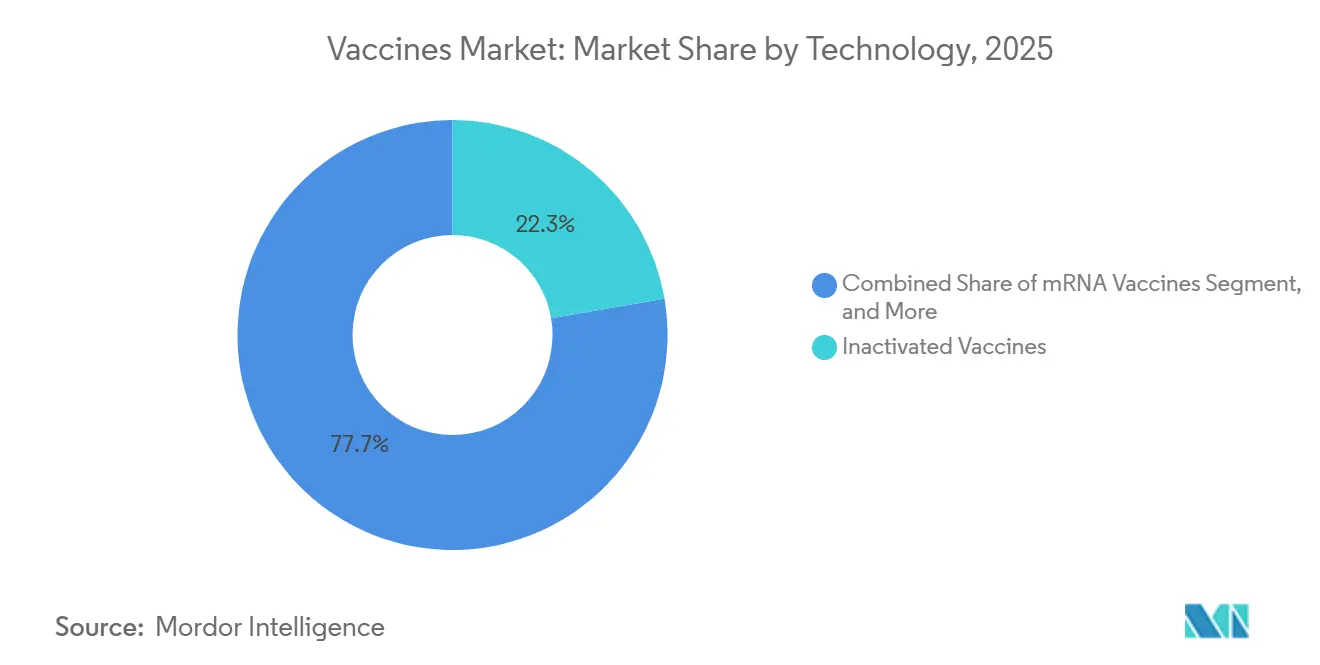

- Nach Technologie erfassten inaktivierte Impfstoffe im Jahr 2025 einen Marktanteil von 22,31 % am Impfstoffmarkt; mRNA-Plattformen werden voraussichtlich bis 2031 mit einer CAGR von 9,87 % wachsen.

- Nach Impfstofftyp entfielen im Jahr 2025 66,73 % des Marktanteils am Impfstoffmarkt auf multivalente Formulierungen, die bis 2031 voraussichtlich mit einer CAGR von 10,51 % wachsen werden.

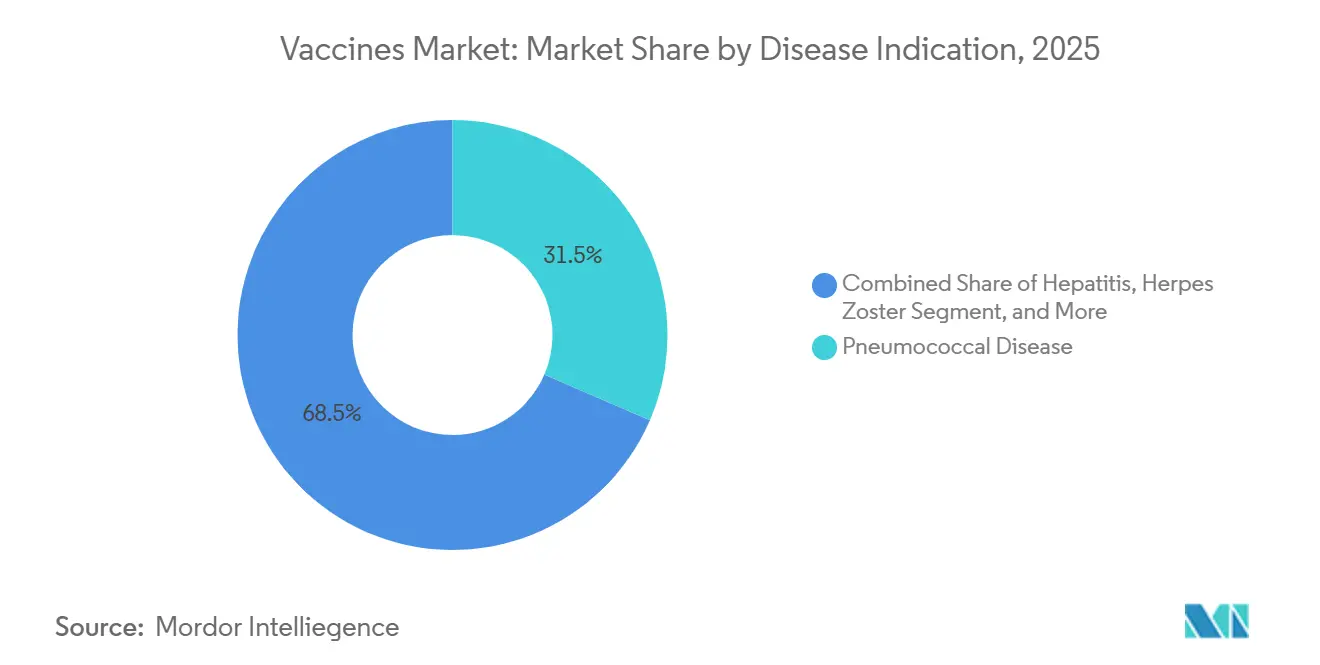

- Nach Krankheitsindikation führten Pneumokokken-Impfstoffe den Marktanteil am Impfstoffmarkt mit 31,48 % im Jahr 2025 an, während RSV-Impfstoffe bis 2031 voraussichtlich mit einer CAGR von 8,63 % wachsen werden.

- Nach Verabreichungsweg behielt die parenterale Verabreichung im Jahr 2025 einen Anteil von 44,46 % an allen Verabreichungswegen und stellt die am schnellsten wachsende Methode dar, mit einer CAGR von 12,45 % bis 2031.

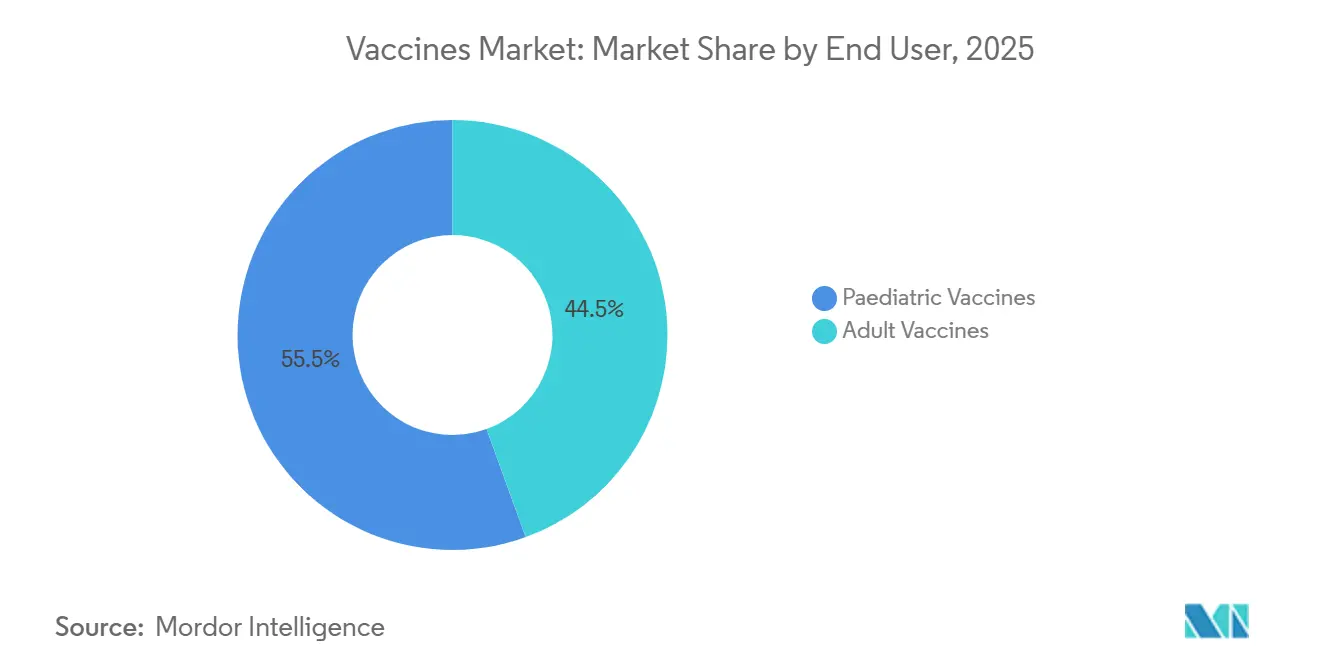

- Nach Endnutzer entfiel auf die pädiatrische Gruppe im Jahr 2025 ein Marktanteil von 55,54 % am Impfstoffmarkt, während die Erwachsenenimpfung voraussichtlich mit einer CAGR von 11,31 % bis 2031 wachsen wird.

- Nach Geografie verzeichnete Nordamerika den größten regionalen Beitrag mit 39,26 % der Impfstoffmarktgröße im Jahr 2025; die Asien-Pazifik-Region ist für eine CAGR von 8,96 % über den Prognosezeitraum positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Impfstoffmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| COVID-19-Plattformbeschleunigung | +1.2% | Global, mit höchster Auswirkung in Nordamerika, Europa und fortgeschrittenen APAC-Märkten | Kurzfristig (≤ 2 Jahre) |

| Nachholprogramme für die Routineimpfung nach der Pandemie | +0.9% | Global, konzentriert in Subsahara-Afrika, Südasien und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Impfpflichten für Erwachsene und ältere Menschen | +2.1% | Nordamerika, Europa, Japan, Südkorea, Australien | Mittelfristig (2-4 Jahre) |

| Staatlich finanzierte nationale Impfpläne in LMICs | +1.5% | LMIC-Regionen, APAC-Kernregion, Subsahara-Afrika, Ausstrahlungseffekte auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Nadelfreie Mikroarray-Pflaster in Phase III | +0.7% | Global, frühe Einführung in Australien, Singapur, tropischen LMIC-Märkten | Langfristig (≥ 4 Jahre) |

| KI-optimiertes Antigendesign zur Verkürzung der Markteinführungszeit | +0.5% | Global, angeführt von Nordamerika und Europa mit Technologietransfer nach APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

COVID-19-Plattformbeschleunigung und Nachholprogramme für die Routineimpfung

Die während der Pandemie aufgebaute mRNA-Infrastruktur halbiert nun die Entwicklungszyklen für neue Antigene; Modernas mRNA-1345-RSV-Kandidat erhielt die FDA-Zulassung nur 18 Monate nach Beginn seiner Zulassungsstudie. BioNTechs trivalenter Grippe-COVID-RSV-Booster in Phase II zielt darauf ab, drei separate Injektionen für Erwachsene über 50 zu ersetzen, was Kosteneinsparungen und Compliance-Vorteile widerspiegelt. Gleichzeitig verpassten 67 Millionen Kinder zwischen 2020 und 2023 mindestens eine Grundimpfung, was Regierungen dazu veranlasste, ergänzende Aufklärungsmaßnahmen einzusetzen. Indiens Mission Indradhanush 5.0 mobilisierte 120.000 GPS-verfolgte Fahrzeuge, um 2025 9,8 Millionen unzureichend geimpfte Kinder zu impfen.[1]Ministerium für Gesundheit und Familienfürsorge, Indien, "Mission Indradhanush 5.0," mohfw.gov.in Das Serum Institute reagierte darauf, indem es seine Produktion des pentavalenten Impfstoffs steigerte und im selben Jahr einen Volumenzuwachs von 34 % gegenüber dem Vorjahr meldete.

Wachsende Impfpflichten für Erwachsene und ältere Menschen

Japans überarbeitetes Gesetz zur Vorbeugungsimpfung schreibt eine Pneumokokken- und Gürtelrose-Abdeckung für Bürger ab 65 Jahren vor, was 15 Millionen jährliche Dosen hinzufügt und 70 % der Endnutzerkosten subventioniert. Das US-amerikanische CDC befürwortete im Juni 2024 die RSV-Impfung für Erwachsene über 60, und Pfizer prognostiziert bis 2027 einen inländischen RSV-Umsatz von 2 Milliarden USD. Südkorea spiegelt das Modell wider und übernimmt 80 % der Impfkosten für Senioren über seinen nationalen Krankenversicherungsdienst. Wirtschaftliche Daten stützen die Politik: Die Verhinderung eines einzigen RSV-Krankenhausaufenthalts bei Senioren spart dem Gesundheitssystem laut einer Lancet-Studie aus dem Jahr 2024 direkte Kosten von etwa 12.000 USD.

Staatlich finanzierte nationale Impfpläne in LMICs

Gavis Aufstockung 2025 erschloss 9 Milliarden USD, die für 1,2 Milliarden Dosen in 57 Ländern vorgesehen sind, mit einem starken Schwerpunkt auf der Beschaffung von PCV und Rotavirus-Impfstoffen. Nigeria und Bangladesch führten Anfang 2025 PCV13 bzw. Rotavirus-Impfstoffe ein, nach Verzögerungen, die auf pandemiebedingten Lieferengpässen zurückzuführen waren.[2]UNICEF, "Bewertung der Kühlkettenkapazität 2024," unicef.org Die gestaffelte Preisgestaltung bleibt ein akutes Thema: Das Serum Institute liefert PCV an Gavi zu 2,15 USD pro Dosis, gegenüber 150 USD in den Vereinigten Staaten, was eine stark zweigeteilte Wirtschaftlichkeit unterstreicht.[3]Serum Institute of India, "Pentavalente Impfstofflieferung an Gavi," seruminstitute.com Chinas Gürtel-und-Straße-Initiative hat eine Abfüll- und Verpackungsanlage im Wert von 200 Millionen USD in Nairobi hinzugefügt, die in der Lage ist, jährlich 50 Millionen inaktivierte Polio- und Hepatitis-B-Dosen herzustellen. Die Abhängigkeit von Gebern bleibt jedoch bestehen: 18 von 42 LMIC-Impfbudgets sind laut einem Audit des Globalen Fonds aus dem Jahr 2025 zu mehr als 60 % von externer Finanzierung abhängig.

Nadelfreie Mikroarray-Pflaster und KI-optimiertes Antigendesign

Vaxxas brachte sein hochdichtes Mikroarray-Pflaster im August 2025 in Phase III; die Technologie liefert Antigene über 5.000 auflösende Projektionen und beseitigt sowohl Kühlketten- als auch Fachpersonalbarrieren. Wenn die regulatorische Zulassung folgt, deuten Studiendaten auf 40 % niedrigere Kosten auf der letzten Meile in tropischen Klimazonen hin. Separat nutzt Modernas Partnerschaft mit OpenAI vom Februar 2025 große Sprachmodelle für die Epitopvorhersage, was die präklinische Arbeit von 18 Monaten auf 6 Monate reduziert. Ein Nipah-Impfstoff trat neun Monate nach der Meldung eines Ausbruchs durch die WHO in Phase-I-Studien ein, was KI-beschleunigte Reaktionsfähigkeit veranschaulicht. GSKs KI-kuratierter TLR7/8-Adjuvans steigerte die Antikörpertiter bei älteren Freiwilligen um 60 % im Vergleich zu Alum, wie im März 2025 in Nature Immunology veröffentlicht.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Kühlkette in abgelegenen Regionen | -0.9% | Subsahara-Afrika, Südasien, ländliche Gebiete Lateinamerikas | Mittelfristig (2-4 Jahre) |

| Volatile Preisgestaltung für Bulk-Antigenlieferungen | -0.7% | Global, mit akuten Auswirkungen auf die LMIC-Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Impfzurückhaltung durch Fehlinformationen in sozialen Medien | -1.1% | Europa, Nordamerika, Teile von APAC | Kurzfristig (≤ 2 Jahre) |

| Konzentration der Abfüll- und Verpackungskapazitäten bei CDMOs | -0.6% | Global, Engpass in der Lieferkette | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Kühlkette und volatile Preisgestaltung für Bulk-Antigenlieferungen

Nur 22 % der Gesundheitseinrichtungen in Subsahara-Afrika sind mit WHO-zertifizierten Kühlsystemen ausgestattet, und in 45 % der ländlichen Kliniken kommt es monatlich zu Ausfällen von mehr als 8 Stunden. Indien vernichtete 2024 12 % der beschafften Impfstoffdosen aufgrund von Temperaturabweichungen, was zu einem Verlust von 87 Millionen USD führte. Solarbetriebene Einheiten reduzieren den Abfall um 30 %, kosten jedoch jeweils 5.000 USD, was die Skalierbarkeit einschränkt. Schwankungen bei der Antigenversorgung verschärfen das Problem: Ein Brand bei Bilthoven Biologicals vernichtete 18 % der globalen Kapazität für inaktiviertes Poliovirus und trieb die Preise zwischen Januar 2024 und Juni 2025 um 42 % in die Höhe.

Impfzurückhaltung und Konzentration der Abfüll- und Verpackungskapazitäten bei CDMOs

Die Masernfälle verdreifachten sich in Europa zwischen 2023 und 2025, nachdem die MMR-Impfrate unter die Herdenimmunitätsschwelle von 95 % gefallen war; 28 % der befragten Eltern nannten Online-Fehlinformationen als entscheidenden Faktor. Frankreich schreibt nun den MMR-Nachweis für die Aufnahme in den Vorschulbereich vor, was die Impfquote innerhalb von sechs Monaten von 89 % auf 94 % steigerte. Die Versorgungsinstabilität resultiert auch aus der CDMO-Konzentration: Emergent BioSolutions und Catalent kontrollieren etwa 40 % der globalen aseptischen Abfülllinien. Eine FDA-Beanstandung bei Catalents Werk in Baltimore im Jahr 2024 verzögerte Novavax-Lieferungen um neun Monate und führte zu einem Umsatzverlust von 300 Millionen USD. Pfizer beugte ähnlichen Risiken vor, indem es im Oktober 2025 an seinem Standort in Kalamazoo eine jährliche mRNA-Abfüll- und Verpackungskapazität von 200 Millionen Dosen hinzufügte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: mRNA-Plattformen gewinnen Marktanteile trotz der Marktführerschaft inaktivierter Impfstoffe

Inaktivierte Impfstoffe behielten im Jahr 2025 einen Marktanteil von 22,31 % am Impfstoffmarkt aufgrund der etablierten kostengünstigen Kapazitäten in China und großvolumiger LMIC-Verträge. Dennoch weisen mRNA-Pipelines die höchste Dynamik auf, mit einer prognostizierten CAGR von 9,87 % bis 2031, da Moderna und BioNTech ihre COVID-19-Infrastruktur für saisonale Booster umwidmen. Die mit Konjugattechnologien verbundene Impfstoffmarktgröße bleibt erheblich, gestützt durch Pfizers Prevnar 20, das 60 % der Pneumokokken-Einnahmen auf sich vereint. Lebendabgeschwächte und rekombinante Impfstoffe stehen unter Kommoditisierungsdruck durch indische Biosimilars, die in Asien 30 % günstiger angeboten werden. Virale Vektorplattformen sind auf Erwachsenensegmente beschränkt, nachdem seltene thrombotische Ereignisse europäische Regulierungsbehörden zu altersbeschränkten Zulassungen veranlasst haben. Hybridimmunitätsdaten aus einer NEJM-Studie von 2025 zeigten eine vierfache Antikörperpersistenz, wenn auf zwei inaktivierte Dosen ein mRNA-Booster folgte, was China dazu veranlasste, heterologe Regime für 300 Millionen berechtigte Erwachsene zu genehmigen.

Der mittelfristige Ausblick deutet darauf hin, dass Wert statt Volumen den Technologiewettbewerb bestimmen wird. SA-RNA-Forschung, die in neun Moderna-Patenten zwischen 2024 und 2025 eingereicht wurde, verspricht eine zehnfache Dosisreduktion und eine 60-prozentige Einsparung bei den Herstellungskosten, wenn Studien die aktuellen Projektionen bestätigen. Entwickler in LMICs erforschen enzymfreie RNA-Replikation, um Kühlketteneinschränkungen zu umgehen, was veranschaulicht, wie Technologielücken und Kostensensitivitäten weiterhin die Plattformwahl in verschiedenen Käufersegmenten prägen.

Notiz: Hinweis: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Impfstofftyp: Multivalente Formulierungen dominieren pädiatrische Impfpläne

Multivalente Produkte machten im Jahr 2025 66,73 % des globalen Impfstoffmarktes aus und werden voraussichtlich bis 2031 mit einer Rate von 10,51 % pro Jahr wachsen, da Gesundheitssysteme klinische Kontaktpunkte konsolidieren. Die pentavalente Injektion des Serum Institute, die für Gavi-Programme zu 1,85 USD angeboten wird, verdrängte teurere europäische Alternativen und erfasste 2025 42 % der LMIC-Aufträge. Quadrivalente Grippeformulierungen fügten 2025 180 Millionen Dosen hinzu, nachdem die WHO trivalente Formate herabgestuft hatte, die zwei aufeinanderfolgende Saisons lang die B/Yamagata-Abdeckung verfehlten.

Monovalente Erwachsenenprodukte gewinnen Anteile an der pädiatrischen Dominanz. Shingrix und Abrysvo erzielen in den Vereinigten Staaten 280–295 USD pro Dosis und leiten Margen in das Erwachsenensegment trotz geringerer Stückvolumina. Nadelfreie Plattformen könnten letztendlich multivalente Pflaster begünstigen, aber regulatorische Klarheit wird entscheidend sein; der FDA-Entwurf vom Dezember 2025 ließ Wirksamkeitsendpunkte für nicht injizierbare, multivalente Verabreichung vage.

Nach Krankheitsindikation: RSV-Impfstoffe entwickeln sich zum am schnellsten wachsenden Segment

Pneumokokken-Impfstoffe lieferten 31,48 % des Umsatzes im Jahr 2025, aber RSV steigt mit einer CAGR von 8,63 %, da neu zugelassene Erwachsenen- und Mutterschaftsformulierungen bisher unerschlossene Nachfrage erschließen. Allein Medicare steht vor jährlichen RSV-Krankenhauskosten von etwa 3 Milliarden USD, was den Appetit der Kostenträger auf Prävention bestätigt. Bavarian Nordics europäische Zulassung für mResvia im März 2025 verschärft den Wettbewerb weiter. Unterdessen stieg die HPV-Impfrate, nachdem China Gardasil 9 im Januar 2025 in seine subventionierte Liste aufnahm, was sofort zur Produktion von 30 Millionen zusätzlichen Dosen führte. Rotavirus-Programme erlitten einen Rückschlag, als ein Kontaminationsereignis im Jahr 2024 bei GSKs belgischem Standort das Angebot um 25 % reduzierte und afrikanische Impfpläne verzögerte, aber Mitte 2025 wieder aufgenommen wurden.

Aufkommende Krankheitserreger wie Chikungunya und Nipah unterstreichen die Existenz von Nischenchancen. Valnevas FDA-Zulassung für Chikungunya im November 2024 sicherte innerhalb von vier Monaten einen brasilianischen Vertrag im Wert von 80 Millionen USD. Modernas Nipah-Kandidat trat nur neun Monate nach dem Ausbruch in die erste Dosierung am Menschen ein, was die Plattformagilität signalisiert, die neu definieren könnte, wie der Impfstoffmarkt auf lokalisierte Epidemien reagiert.

Notiz: Hinweis: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Verabreichungsweg: Parenterale Dominanz steht vor nadelfreier Disruption

Die parenterale Verabreichung machte 2025 44,46 % der Volumina aus und wird voraussichtlich mit einer CAGR von 12,45 % wachsen, gestützt durch hochwertige RSV-, Pneumokokken- und Gürtelrose-Produkte für Erwachsene. Autoinjektoren und vorgefüllte Spritzen reduzieren Personalengpässe; Pfizers einstufiges Prevnar-20-Gerät verkürzte die Verabreichungszeit in südafrikanischen Pilotpraxen um 35 %. Orale Verabreichungswege bleiben auf die Pädiatrie ausgerichtet und sind auf eine CAGR von 4,1 % begrenzt, da die globale IPV-Politik OPV über 2026 hinaus verdrängt.

Alternative Verabreichungswege wie Vaxxas' Mikroarray-Pflaster zeigten eine 92-prozentige Serokonversion ohne Kühlung und positionieren den Ansatz als Kühlketten-Umgehungslösung für tropische LMICs. Intranasale Kandidaten wie Bharat Biotechs iNCOVACC bieten Potenzial für mukosale Immunität, stehen jedoch vor unsicheren regulatorischen Wegen; kein intranasaler Impfstoff hat seit 2003 die FDA-Prüfung bestanden.

Nach Endnutzer: Erwachsenenimpfstoffe übertreffen das pädiatrische Wachstum

Das pädiatrische Impfstoffsegment hielt im Jahr 2025 einen Marktanteil von 55,54 % am Impfstoffmarkt, während das Erwachsenensegment der am schnellsten wachsende Endnutzer ist, mit einer CAGR von 11,31 %, während die pädiatrische Aufnahme durch Geburten statisch ist. Japans und Südkoreas Seniorenpflichten treiben die Nachfrage nach Gürtelrose- und Pneumokokken-Boostern an, während RSV-Zulassungen eine zweite Blockbuster-Kategorie für Erwachsene hinzufügen. Der durchschnittliche Umsatz pro Erwachsenendosis erreichte 2025 87 USD, das Siebenfache des pädiatrischen Äquivalents, was eine Verlagerung hin zu margenreichen Portfolios unterstreicht.

Einzelhandelsapotheken verabreichten 2025 48 % der US-amerikanischen Grippeimpfungen, was Arztpraxen umging und den Zugang außerhalb der Öffnungszeiten erweiterte. Pädiatrische Impfpläne verzeichnen weiterhin hohe Volumina, stehen jedoch unter Margendruck durch aggressive indische Biosimilar-Preisgestaltung und sinkende Geburtenkohorten in Ostasien; die japanischen Geburten fielen 2025 auf 730.000, ein Rückgang von 6 % gegenüber dem Vorjahr.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Nordamerika trug 2025 mit 39,26 % zur Impfstoffmarktgröße bei, angetrieben durch die Einführung von Erwachsenenimpfstoffen zu Premiumpreisen. RSV-Impfstoffe generierten in ihrem ersten Jahr in den USA 1,8 Milliarden USD, und die Gürtelrose-Einnahmen erreichten 2,4 Milliarden USD. Kanada nahm RSV im April 2025 in seine öffentlich finanzierte Liste auf, was zu einem Anstieg der Provinzbudgets um 120 Millionen CAD (88 Millionen USD) führte. Impfzurückhaltung bleibt ein Hemmnis; die US-amerikanische Masernhäufigkeit stieg 2025 um 28 %, was eine CDC-Aufklärungskampagne im Wert von 50 Millionen USD auslöste.

Die Asien-Pazifik-Region, die mit einer CAGR von 8,96 % wächst, profitiert von Fertigungsgrößenvorteilen, da das Serum Institute und Bharat Biotech nun 62 % der Gavi-Nachfrage decken. China genehmigte 2025 12 einheimische Impfstoffe, darunter solche für RSV und HPV, und reduzierte damit seine Importabhängigkeit. Japans alternde Bevölkerungsstruktur treibt die Volumina für Erwachsenenbooster in die Höhe, während Australien Modernas RSV-Impfstoff im Schnellverfahren zulässt, was die regulatorische Ausrichtung auf Kriterien für ungedeckten Bedarf unterstreicht. Kühlketteninstabilität bleibt im ländlichen Indien und Indonesien bestehen, wo die Verderbraten für temperaturempfindliche Antigene bis zu 12 % betragen.

Europas regulatorische Strenge und fragmentierte Beschaffung beeinflussen das Einführungstempo; Bavarian Nordics mResvia wurde innerhalb von zwölf Monaten zur dritten RSV-Option der Region und verschärft den Preiswettbewerb. Frankreichs Vorschulpflicht für MMR hob die Impfquote innerhalb von sechs Monaten um fünf Prozentpunkte an, ein Modell, das Deutschland und Italien studieren. Afrikas Meningitisgürtel startete eine Notfallkampagne mit 18 Millionen Dosen in Nigeria, aber ein Drittel der Lieferungen traf nach dem Höhepunkt aufgrund von Logistikproblemen ein. Südamerikas Dynamik konzentriert sich auf Brasiliens Aufnahme von HPV für Jungen und Argentiniens IDB-finanziertes Kühlketten-Upgrade im Wert von 60 Millionen USD, obwohl die argentinische Makroinstabilität Rotavirus-Ausschreibungen um fünf Monate verzögerte.

Wettbewerbslandschaft

Die fünf größten Akteure, Pfizer, GSK, Sanofi, Merck und Moderna, erfassten einen erheblichen Anteil des Umsatzes im Jahr 2025, was auf eine moderate Konsolidierung hindeutet. Plattformhebel ist der entscheidende Differenzierungsfaktor: Modernas Fähigkeit, sein Lipid-Nanopartikel-Chassis wiederzuverwenden, ermöglichte eine 18-monatige Durchlaufzeit für die RSV-Zulassung und beeinflusste BioNTechs Strategie für einen trivalenten Booster. Valnevas Zulassung von Chikungunya demonstriert die Tragfähigkeit seines Nischen-Ansatzes, insbesondere in Verbindung mit staatlichen Beschaffungsverträgen. Indische und chinesische Lieferanten bieten weiterhin disruptive Preisgestaltung; zusammen lieferten sie 2025 62 % der Gavi-Volumina und gewannen Marktanteile von multinationalen Unternehmen bei LMIC-Ausschreibungen.

Vertikale Integration mildert CDMO-Engpässe. Pfizers Upgrade in Kalamazoo im Wert von 450 Millionen USD fügte 200 Millionen jährliche mRNA-Dosen hinzu und reduzierte das Versorgungsrisiko nach Novavax' Catalent-bedingter Verzögerung. Patentlandschaften signalisieren strategische Wetten: GSK reichte 2024-25 14 auf ältere Menschen ausgerichtete Adjuvans-Patente ein, während Moderna neun für das Niedrigdosispotenzial von saRNA einreichte. Die regulatorische Konvergenz durch die ICH-Leitlinie 2025 verkürzte die durchschnittlichen Chargenfreigabezeiten in mehreren Jurisdiktionen um drei Monate, obwohl 42 von 54 afrikanischen Regulierungsbehörden weiterhin eigenständige Genehmigungen verlangen, was LMIC-Einführungszyklen verlängert.

Marktführer der Impfstoffbranche

Merck & Co. Inc.

Moderna, Inc

Pfizer, Inc

Sanofi SA

Serum Institute of India Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Dr. Reddy's Laboratories hat mit der Einführung von Hevaxin, dem ersten und einzigen in Indien von der Arzneimittelkontrollbehörde Indiens (DCGI) zugelassenen Hepatitis-E-Impfstoff, einen bedeutenden Fortschritt in Indiens Impflandschaft erzielt. Hevaxin, das für die aktive Immunisierung gegen HEV-Infektionen konzipiert ist, schließt eine kritische Lücke in der Prävention von Hepatitis E, einer Krankheit, die in Regionen mit unzureichender Sanitärinfrastruktur ernsthafte Herausforderungen für die öffentliche Gesundheit darstellt. Diese Entwicklung unterstreicht die Rolle von Dr. Reddy's bei der Erweiterung des indischen Impfstoffportfolios und der Deckung ungedeckter medizinischer Bedürfnisse.

- Januar 2026: CD Bioparticles hat die Einführung einer fortschrittlichen mRNA-Impfstoffplattform für Tiere angekündigt, was eine bedeutende Innovation in der Veterinärmedizin darstellt. Die Plattform bietet umfassende Lösungen, einschließlich Sequenzoptimierung, mRNA-Produktion, Lipid-Nanopartikel-Formulierung und präklinische Tests.

- April 2024: Bavarian Nordic machte seinen FDA-zugelassenen Mpox-Impfstoff JYNNEOS in den Vereinigten Staaten kommerziell verfügbar und erweiterte den Zugang durch zusätzliche Beschaffungs-, Erstattungs- und Vertriebswege.

- Januar 2026: In Afrika hat die Regierung des Bundesstaates Lagos eine groß angelegte Masern-Röteln-Impfkampagne gestartet, die auf 10,5 Millionen Kinder abzielt. Diese Initiative soll Immunitätslücken schließen, gefährdete Bevölkerungsgruppen schützen und die Risiken vermeidbarer Krankheiten im gesamten Bundesstaat reduzieren.

- September 2025: Die Universität Oxford hat in Zusammenarbeit mit dem Ellison Institute of Technology (EIT) eine bahnbrechende Initiative zur Förderung der Impfstoffforschung gestartet. Unterstützt durch eine Finanzierung von 118 Millionen GBP wird dieses ehrgeizige Programm künstliche Intelligenz nutzen, um die Entdeckung und Entwicklung von Impfstoffen der nächsten Generation zu beschleunigen. Die Partnerschaft unterstreicht Oxfords Engagement für globale Gesundheit und medizinische Wissenschaften mit dem Ziel, die Vorsorge gegen aufkommende Infektionskrankheiten zu stärken und die weltweite Zugänglichkeit von Impfstoffen zu verbessern.

Umfang des globalen Impfstoffmarktberichts

Gemäß dem Berichtsumfang sind Impfstoffe biologische Präparate, die darauf ausgelegt sind, Immunität gegen bestimmte Krankheiten zu verleihen. Sie stimulieren das Immunsystem des Körpers, Krankheitserreger wie Viren oder Bakterien zu erkennen und zu bekämpfen. Impfstoffe sind entscheidend für die Prävention von Infektionskrankheiten, die Senkung der Sterblichkeitsraten und die Förderung der öffentlichen Gesundheit weltweit. Sie werden durch verschiedene Methoden verabreicht, einschließlich Injektionen und oraler Dosen.

Der Impfstoffmarkt ist nach Technologie, Typ, Krankheitsindikation, Verabreichungsweg, Endnutzer und Geografie segmentiert. Auf der Grundlage der Technologie ist der Markt in Konjugatimpfstoffe, inaktivierte Impfstoffe, lebendabgeschwächte Impfstoffe, mRNA-Impfstoffe, rekombinante Impfstoffe, Toxoid-Impfstoffe und virale Vektorimpfstoffe segmentiert. Basierend auf dem Typ ist der Markt in monovalente Impfstoffe und multivalente Impfstoffe segmentiert. Nach Krankheitsindikation ist der Markt in DTP, Hepatitis, Herpes Zoster, HPV, Influenza, Meningokokken-Erkrankung, MMR, Pneumokokken-Erkrankung, Polio, Rotavirus, RSV und andere Krankheitsindikationen segmentiert. Auf der Grundlage des Verabreichungswegs ist der Markt in orale Verabreichung, parenterale Verabreichung und andere Verabreichungswege segmentiert. Nach Endnutzer ist der Markt in Erwachsenenimpfstoffe und pädiatrische Impfstoffe unterteilt. Auf der Grundlage der Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Konjugatimpfstoffe |

| Inaktivierte Impfstoffe |

| Lebendabgeschwächte Impfstoffe |

| mRNA-Impfstoffe |

| Rekombinante Impfstoffe |

| Toxoid-Impfstoffe |

| Virale Vektorimpfstoffe |

| Monovalente Impfstoffe |

| Multivalente Impfstoffe |

| DTP |

| Hepatitis |

| Herpes Zoster |

| HPV |

| Influenza |

| Meningokokken-Erkrankung |

| MMR |

| Pneumokokken-Erkrankung |

| Polio |

| Rotavirus |

| RSV |

| Andere Indikationen |

| Oral |

| Parenteral |

| Andere Verabreichungswege |

| Erwachsenenimpfstoffe |

| Pädiatrische Impfstoffe |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technologie | Konjugatimpfstoffe | |

| Inaktivierte Impfstoffe | ||

| Lebendabgeschwächte Impfstoffe | ||

| mRNA-Impfstoffe | ||

| Rekombinante Impfstoffe | ||

| Toxoid-Impfstoffe | ||

| Virale Vektorimpfstoffe | ||

| Nach Impfstofftyp | Monovalente Impfstoffe | |

| Multivalente Impfstoffe | ||

| Nach Krankheitsindikation | DTP | |

| Hepatitis | ||

| Herpes Zoster | ||

| HPV | ||

| Influenza | ||

| Meningokokken-Erkrankung | ||

| MMR | ||

| Pneumokokken-Erkrankung | ||

| Polio | ||

| Rotavirus | ||

| RSV | ||

| Andere Indikationen | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Andere Verabreichungswege | ||

| Nach Endnutzer | Erwachsenenimpfstoffe | |

| Pädiatrische Impfstoffe | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert des Impfstoffmarktes?

Die Impfstoffmarktgröße beläuft sich im Jahr 2026 auf 96,24 Milliarden USD und wird bis 2031 voraussichtlich 134,85 Milliarden USD erreichen.

Welches Segment wächst innerhalb der Impfstoffe am schnellsten?

Die Erwachsenenimpfung schreitet mit einer CAGR von 11,31 % voran, angetrieben durch RSV-, Gürtelrose- und Pneumokokken-Booster.

Wie gestalten mRNA-Technologien die Impfstoffwirtschaft um?

Umgewidmete mRNA-Anlagen komprimieren Entwicklungszeiträume auf unter drei Jahre und unterstützen margenreiche Erwachseneneinführungen wie RSV-Booster.

Warum dominieren multivalente Impfstoffe pädiatrische Impfpläne?

Durch die Kombination von bis zu sechs Antigenen pro Injektion reduzieren multivalente Formulierungen Klinikbesuche, verbessern die Compliance und machen derzeit zwei Drittel der pädiatrischen Dosen aus.

Welche Regionen zeigen das höchste Wachstumspotenzial?

Asien-Pazifik führt mit einer CAGR von 8,96 %, angetrieben durch großmaßstäbliche Fertigung in Indien und China sowie wachsende Erwachsenenpflichten in Japan, Australien und Südkorea.

Seite zuletzt aktualisiert am: