Größe und Marktanteil des amerikanischen Marktes für Krebsimmuntherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

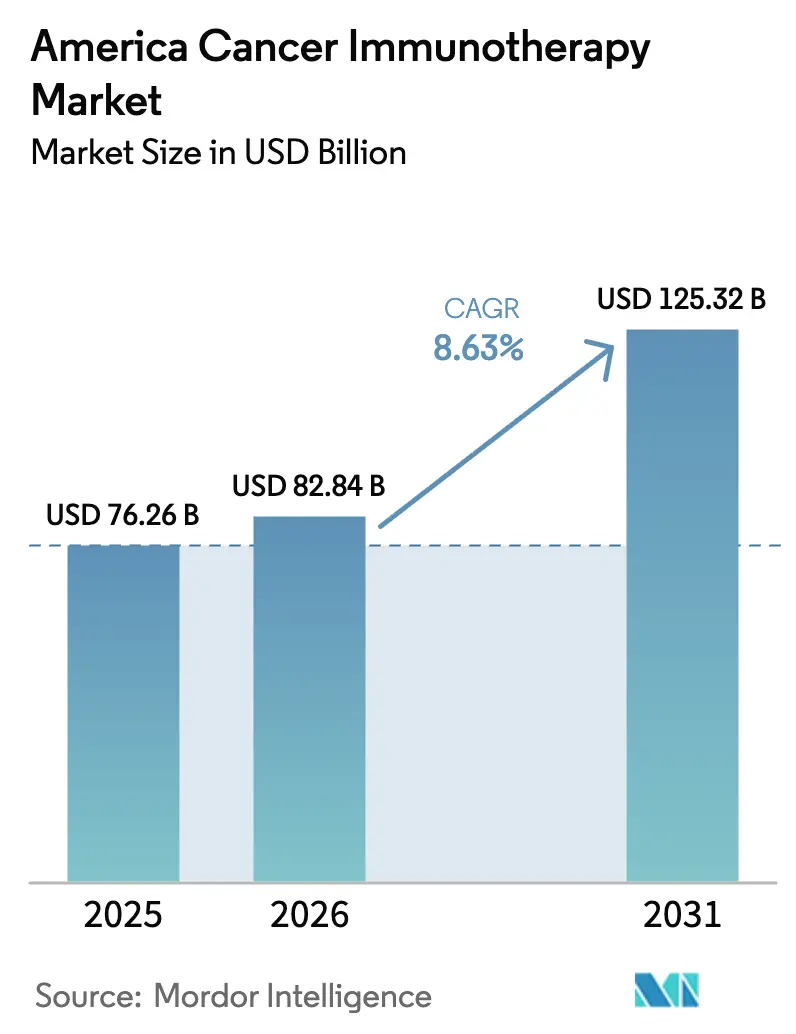

| Marktgröße im Basisjahr (2025) | 76.26 Milliarden US-Dollar |

| Marktgröße (2026) | 82.84 Milliarden US-Dollar |

| Marktgröße (2031) | 125.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.63% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des amerikanischen Marktes für Krebsimmuntherapie von Mordor Intelligence

Die Größe des amerikanischen Marktes für Krebsimmuntherapie wird im Jahr 2026 auf USD 82,84 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 76,26 Milliarden, mit Projektionen für 2031 von USD 125,32 Milliarden, was einem Wachstum von 8,63 % CAGR über den Zeitraum 2026–2031 entspricht. Bahnbrechende Zulassungen bei zellbasierten Therapien, die rasche Einführung KI-gestützter Biomarker-Entdeckung und ein FDA-Vorstoß zur optimierten onkologischen Dosierung gestalten die Behandlungslandschaft gemeinsam neu. Erhöhte Investitionen in die Fertigungskapazität, wie Gileads Pläne zur Vervierfachung der CAR-T-Produktion bis 2026, signalisieren einen Übergang von Nischenverfahren zu skalierbarer Versorgung in der gesamten Region. Der Wettbewerbsdruck nimmt zu, da große biopharmazeutische Unternehmen Lizenzvereinbarungen für bispezifische Antikörper und Neoantigen-Plattformen abschließen, um ihre Pipelines zu diversifizieren. Die regulatorische Konvergenz zwischen der FDA und der ANVISA reduziert die Dopplung von Zulassungsstudien und beschleunigt die Markteinführung innovativer Modalitäten. Kapazitätsengpässe bei autologen Zelltherapien bleiben der wichtigste Engpass; automatisierte Produktionsallianzen beginnen jedoch, Versorgungsungleichgewichte zu beheben.

Wichtigste Erkenntnisse des Berichts

- Nach Therapietyp führten monoklonale Antikörper mit einem Marktanteil von 44,90 % am amerikanischen Markt für Krebsimmuntherapie im Jahr 2025, während zellbasierte Therapien bis 2031 voraussichtlich mit einer CAGR von 17,70 % expandieren werden.

- Nach Krebsart entfiel auf Lungenkrebs im Jahr 2025 ein Anteil von 26,23 % an der Größe des amerikanischen Marktes für Krebsimmuntherapie; hämatologische Malignome werden voraussichtlich mit der höchsten CAGR von 16,64 % bis 2031 wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 55,12 %, während Südamerika zwischen 2026 und 2031 die höchste CAGR von 13,94 % verzeichnen dürfte.

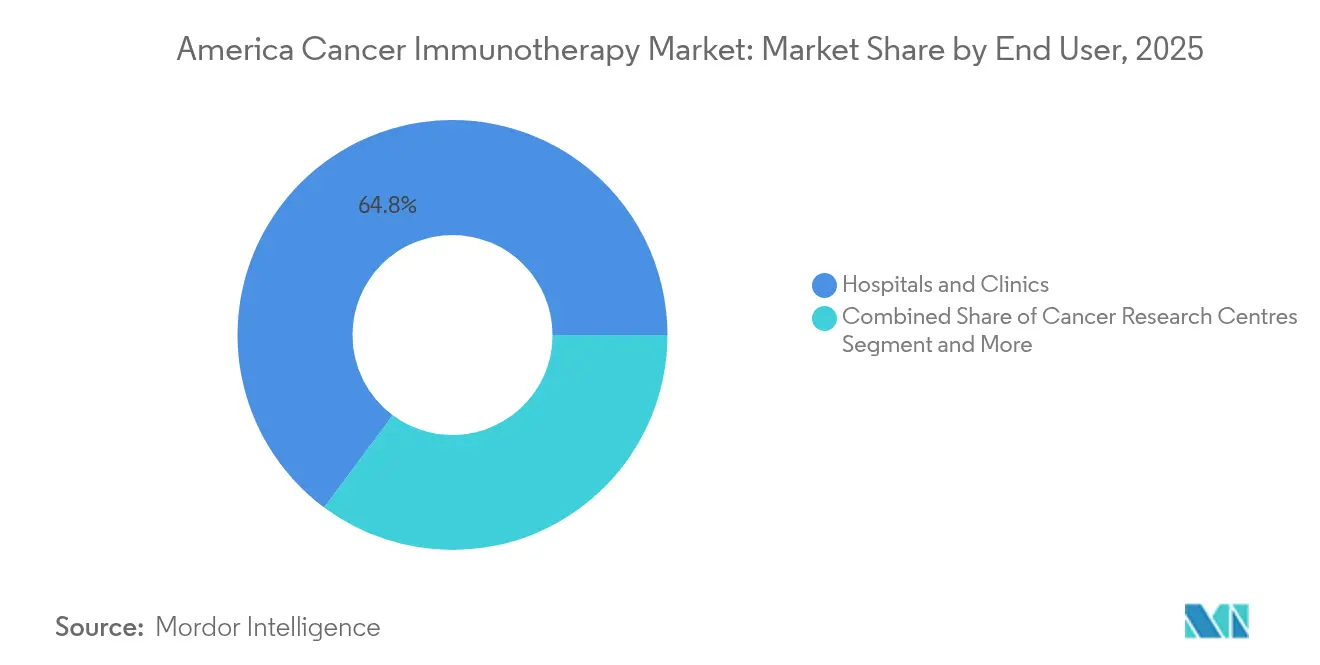

- Nach Endnutzer erfassten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 64,82 % am amerikanischen Markt für Krebsimmuntherapie, während akademische Einrichtungen und Krebsforschungszentren bis 2031 eine CAGR von 10,31 % verzeichnen.

- Nach Verabreichungsweg sicherten sich intravenöse Produkte im Jahr 2025 einen Anteil von 64,95 % an der Größe des amerikanischen Marktes für Krebsimmuntherapie; subkutane und intratumorale Darreichungsformen verzeichnen bis 2031 eine CAGR von 11,98 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im amerikanischen Markt für Krebsimmuntherapie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Produktivitätssteigerungen in Forschung und Entwicklung | 2.1% | Global, mit Schwerpunkt in Nordamerika | Mittelfristig (2–4 Jahre) |

| Hohe und steigende Krebsinzidenz | 1.8% | Gesamtamerika, insbesondere alternde Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Ausweitung der FDA/ANVISA-Zulassungen | 1.5% | Nordamerika primär, Südamerika aufstrebend | Kurzfristig (≤ 2 Jahre) |

| Einführung von Immun-Checkpoint-Inhibitoren | 1.3% | Nordamerika und städtisches Südamerika | Mittelfristig (2–4 Jahre) |

| Pipeline personalisierter Neoantigen-Impfstoffe | 0.9% | Nordamerika und ausgewählte südamerikanische Zentren | Langfristig (≥ 4 Jahre) |

| KI-gestützte Biomarker-Entdeckung zur Identifikation von Respondern | 0.7% | Technologiezentren in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Produktivitätssteigerungen in Forschung und Entwicklung

KI-gestützte Biomarker-Analytik, adaptive Studienprotokolle und automatisierte Produktionslinien für Zelltherapien verkürzen die klinischen Entwicklungszyklen. Merck und Moderna erhielten von der FDA die Breakthrough-Therapy-Designation für ihren personalisierten mRNA-4157/V940-Impfstoff bei Hochrisiko-Melanom nur zwei Jahre nach der ersten Dosierung am Menschen, was diese Beschleunigung unterstreicht. Da das Risiko eines Scheiterns in der Spätphase sinkt, verbessert sich die Kapitaleffizienz und mehr neuartige Wirkstoffe gelangen in Zulassungsstudien. Automatisierte Zelltherapie-Plattformen, wie das von Bristol Myers Squibb für USD 380 Millionen reservierte System von Cellares, verkürzen die Produktionszeiträume weiter[1]Bristol Myers Squibb, "Bristol Myers Squibb und Cellares kündigen eine weltweite Kapazitätsreservierungs- und Liefervereinbarung über 380 Mio. USD für die Herstellung von CAR-T-Zelltherapien an," news.bms.com. Dieser positive Kreislauf versetzt den amerikanischen Markt für Krebsimmuntherapie in die Lage, erstklassige Therapien in 5–7 Jahren statt des historischen Zeithorizonts von über einem Jahrzehnt zu den Patienten zu bringen.

Hohe und steigende Krebsinzidenz

Eine alternde nordamerikanische Bevölkerung und sich verändernde Lebensstilmuster in Südamerika treiben die Nachfrage nach Immuntherapie an. Mit Virusinfektionen verbundene Krebserkrankungen bei jüngeren Südamerikanern erhöhen die Eignung für impfstoffbasierte Immuntherapien. Tumore mit hoher Mutationslast erzeugen reichlich Neoantigene und verbessern so die Ansprechbarkeit auf Immuntherapie. Gesundheitssysteme reagieren mit der Einrichtung von Immun-Onkologie-Einheiten und dem Ausbau der Diagnosekapazitäten, insbesondere in städtischen Zentren mit erhöhten Umweltrisikofaktoren. Da die Inzidenz schneller wächst als die Bevölkerung, bleibt die langfristige Dienstleistungsnachfrage widerstandsfähig und stärkt die Umsatzsichtbarkeit für Therapieentwickler.

Ausweitung der FDA/ANVISA-Zulassungen

Harmonisierte Leitlinien und eine breitere Nutzung von Real-World-Evidenz ermöglichen duale Einreichungen für beide Regionen auf Basis einheitlicher Datensätze[2]Food and Drug Administration, "Optimierung der Dosierung von verschreibungspflichtigen Human-Arzneimitteln und biologischen Produkten zur Behandlung onkologischer Erkrankungen," fda.gov. Beschleunigte Zulassungswege unterstützen Indikationserweiterungen für Checkpoint-Inhibitoren und CAR-T-Konstrukte und verkürzen die Vermarktungszyklen. Die Angleichung der ANVISA an die Dosierungsoptimierungsprotokolle der FDA reduziert redundante Phase-1-Arbeiten und macht Südamerika für globale Studiensponsoren attraktiver. Die Häufigkeit der Breakthrough-Therapy-Designation für Immun-Onkologie-Wirkstoffe steigt und senkt das Entwicklungsrisiko weiter.

Einführung von Immun-Checkpoint-Inhibitoren

Checkpoint-Inhibitoren entwickeln sich von der Monotherapie hin zu rationalen Kombinationen, die auf mehrere Resistenzknoten abzielen. Die Dreifachkombination aus Opdivo, Ipilimumab und Chemotherapie erzielte dauerhafte 5-Jahres-Gesamtüberlebensvorteile beim nicht-kleinzelligen Lungenkarzinom. Nächste-Welle-Bispezifika, wie BioNTechs BNT327, das auf PD-L1 und VEGF-A abzielt, erzielten ein Gesamtansprechen von 85,4 % beim ausgedehnten kleinzelligen Lungenkarzinom. Breitere Biomarker-Panels verfeinern die Patientenauswahl über PD-L1 hinaus, erhöhen die Ansprechwahrscheinlichkeit und unterstützen den Einsatz in früheren Stadien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Immunbedingte unerwünschte Ereignisse | -1.2% | Global, mit stärkeren Auswirkungen in ressourcenarmen Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Therapie- und Managementkosten | -0.8% | Gesamtamerika, besonders ausgeprägt in Südamerika | Mittelfristig (2–4 Jahre) |

| Erstattungsunsicherheit in Lateinamerika | -0.6% | Südamerika und Mexiko | Mittelfristig (2–4 Jahre) |

| Resistenzheterogenität im Tumormikromilieu | -0.4% | Global, alle therapeutischen Modalitäten betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Immunbedingte unerwünschte Ereignisse

Kombinationsregimes erhöhen das Risiko von immunbedingten unerwünschten Ereignissen der Grade 3–4, die in Studien aus dem Jahr 2025 bei 52,8 % der Empfänger von Checkpoint-Inhibitoren verzeichnet wurden. Krankenhäuser müssen multidisziplinäre Teams und prädiktive Biomarker einsetzen, um die Morbidität zu minimieren. Verlängerte Krankenhausaufenthalte und der Einsatz von Immunsuppressiva erhöhen die Direktkosten und können die Einführung in kleineren Zentren verzögern. Frühwarnalgorithmen und engere Überwachungsprotokolle sind zentral für die Aufrechterhaltung der Therapieakzeptanz ohne Beeinträchtigung der Sicherheit.

Hohe Therapie- und Managementkosten

Autologe CAR-T-Infusionen kosten USD 400.000–500.000 pro Patient, ohne Infrastruktur, Diagnostik und Nachsorge. Umfassendes Tumor-Profiling fügt USD 3.000–5.000 pro Fall hinzu und belastet die Kostenträgerbudgets in Südamerika. Gesundheitssysteme reagieren, indem sie Leistungen in Exzellenzzentren konzentrieren und wertbasierte Verträge erproben, die die Erstattung an messbare Ergebnisse knüpfen. Dennoch können hohe Vorabkosten die Durchdringung in preissensiblen Märkten verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Zellbasierte Therapien treiben Innovationen voran

Monoklonale Antikörper hielten im Jahr 2025 einen Marktanteil von 44,90 % am amerikanischen Markt für Krebsimmuntherapie und behielten ihren Erstlinienstatus bei soliden Tumoren und hämatologischen Malignomen. Zellbasierte Therapien verzeichneten die höchste CAGR von 17,70 % aufgrund erweiterter CAR-T-Indikationen und Produkte der nächsten Generation auf NK-Zell-Basis. Automatisierte Fertigungsallianzen, darunter die USD 380 Millionen schwere Reservierung von Bristol Myers Squibb bei Cellares, beheben historische Versorgungsengpässe und positionieren die Modalität für eine breitere kommerzielle Skalierung. Personalisierte Neoantigen-Impfstoffe entwickeln sich zu komplementären prophylaktisch-therapeutischen Werkzeugen, gestützt durch KI-gestützte Zielentdeckung. Onkolytische Viren bewirken lokalisierten immunogenen Zelltod und verstärken die Synergie mit Checkpoint-Inhibitoren bei immunologisch kalten Tumoren.

Kombinationsregimes integrieren monoklonale Antikörper, Zelltherapien und Immunmodulatoren, um Resistenzen zu überwinden. Bispezifische Plattformen wie BNT327 veranschaulichen die Konvergenz von Antikörper-Engineering mit der Blockade mehrerer Signalwege bei soliden Tumoren. Effizienzgewinne in der Fertigung senken die Kosten pro Dosis und fördern die Akzeptanz bei Kostenträgern. Regulierungsbehörden erarbeiten spezifische CMC-Leitlinien für komplexe Biologika und ebnen so Zulassungswege, während sie die Sicherheit gewährleisten. Infolgedessen erwartet der amerikanische Markt für Krebsimmuntherapie bis 2031 eine stetige Diversifizierung der Mechanismus-Portfolios.

Nach Krebsart: Hämatologische Malignome führen das Wachstum an

Lungenkrebs repräsentierte im Jahr 2025 26,23 % der Größe des amerikanischen Marktes für Krebsimmuntherapie, angetrieben durch die Dominanz von Checkpoint-Inhibitoren bei nicht-kleinzelligen Subtypen. Hämatologische Malignome verzeichnen die höchste CAGR von 16,64 %, da CAR-T und bispezifische T-Zell-Engager dauerhafte Ansprechraten bei refraktären Blutkrebserkrankungen erzielen. Phase-1-PSCA-CAR-T-Daten beim metastasierten Prostatakarzinom erweitern den therapeutischen Anwendungsbereich über klassische B-Zell-Ziele hinaus. Melanom bleibt ein Testfeld für die Therapie mit tumorinfiltrierenden Lymphozyten; Lifileucel in Kombination mit Pembrolizumab zeigt weiterhin vielversprechende Wirksamkeit.

Fortschritte in der Tumorbiologie erhellen Neoantigen-Landschaften und verbessern die präzise Zuordnung von Immuntherapien zu Indikationen mit hoher Mutationslast. Biomarker-gesteuerte Studienaufnahme senkt die Abbruchraten und unterstützt den Einsatz in früheren Therapielinien. Die Ausweitung auf adjuvante und neoadjuvante Settings erhöht die Gesamtzahl der adressierbaren Patienten und stellt sicher, dass der amerikanische Markt für Krebsimmuntherapie nachhaltige Umsatzgewinne über mehrere Zyklen erzielt.

Nach Endnutzer: Akademische Zentren treiben Innovationen voran

Krankenhäuser und Kliniken behielten im Jahr 2025 einen Marktanteil von 64,82 %, was ihre eingebettete onkologische Infrastruktur und ihre Tiefe bei Kostenträgerverträgen widerspiegelt. Akademische Einrichtungen und Krebsforschungszentren verzeichnen eine CAGR von 10,31 %, da sie komplexe Studien verankern und modernste personalisierte Protokolle einführen. Die Integration von Forschung und klinischer Praxis zieht Sponsorenfinanzierung und Patienten mit hohem Versorgungsbedarf an und stärkt ihre Wachstumsdynamik. Von der FDA geförderte Real-World-Evidenz-Programme erhöhen die Bedeutung der longitudinalen Ergebnisverfolgung und begünstigen datenreiche akademische Ökosysteme.

Tele-Onkologie-Partnerschaften erweitern die Fachversorgung auf Gemeinschaftspraxen und ermöglichen dezentralisierte Infusionen unter Beibehaltung der akademischen Aufsicht. Initiativen zur Personalschulung stärken die Kompetenz in der Zellhandhabung, im Management unerwünschter Ereignisse und in der genomischen Interpretation. Infolgedessen dreht sich die amerikanische Krebsimmuntherapie-Branche zunehmend um hybride Netzwerke, in denen akademische Zentren die Versorgung über Konsortien mit mehreren Standorten koordinieren.

Nach Verabreichungsweg: Innovation bei subkutaner Verabreichung

Intravenöse Produkte machten im Jahr 2025 64,95 % des Marktanteils am amerikanischen Markt für Krebsimmuntherapie aus und bleiben der Standard für Biologika und Zellinfusionen. Subkutane und intratumorale Verabreichungswege verzeichnen eine CAGR von 11,98 % aufgrund von Bequemlichkeit und aufkommenden Formulierungen mit verzögerter Freisetzung. Die subkutane Formulierung von Nivolumab reduziert die Behandlungszeit und den Ressourceneinsatz und verbessert die Therapietreue der Patienten. Die intratumorale Verabreichung konzentriert Wirkstoffe an Tumorstellen und senkt das systemische Toxizitätsprofil bei zugänglichen Läsionen.

Die Nah-Infrarot-Photoimmuntherapie kombiniert lokalisierte Lichtaktivierung mit Antikörper-Targeting und zeigt Machbarkeit bei nicht resezierbarem Kopf-Hals-Karzinom. Tragbare Pumpen und implantierbare Depots diversifizieren die Verabreichungsoptionen weiter und ebnen den Weg für häusliche oder ambulante Dosierungsmodelle. Regulierungsbehörden entwickeln maßgeschneiderte Leitlinien für neuartige Verabreichungsgeräte und erleichtern so die breitere Einführung patientenzentrierter Therapieregimes im amerikanischen Markt für Krebsimmuntherapie.

Geografische Analyse

Nordamerika hielt im Jahr 2025 55,12 % des Umsatzes des amerikanischen Marktes für Krebsimmuntherapie, gestützt durch ein dichtes Netz von Onkologiezentren, günstige Erstattungsrichtlinien und klare regulatorische Rahmenbedingungen. Die Leistung der Vereinigten Staaten hängt von Blockbustern wie Keytruda ab, das im Jahr 2023 einen Umsatz von USD 25 Milliarden erzielte und die weitere Pipeline-Expansion finanziert. Kanada profitiert von der Einkaufsmacht des Einzahler-Systems und beschleunigt die Einführung kosteneffizienter Biosimilars. Mexiko fungiert als Brückenmarkt für multinationale Studien, die auf eine breitere lateinamerikanische Rekrutierung abzielen. Laufende Kapazitätserweiterungen, darunter AstraZenecas USD 300 Millionen schwere Zelltherapieanlage in Maryland, mildern Versorgungsengpässe.

Südamerika verzeichnet die schnellste CAGR von 13,94 %, was die regulatorische Angleichung an die FDA und steigende öffentliche Onkologiebudgets widerspiegelt. Brasilien treibt die Einführung durch Partnerschaften wie die Einführung der Cancer-BioShield-Plattform von ImmunityBio voran und stärkt lokale Fertigungs- und Ausbildungsrahmen. Argentiniens Biosimilar-Strategie senkt die Therapiebeschaffungskosten und verbessert die Erschwinglichkeit in öffentlichen Krankenhäusern. Chile ist Vorreiter bei wertbasierten Verträgen, die die Zahlung an Überlebensmetriken knüpfen, und schafft damit eine Vorlage für benachbarte Staaten.

Sekundäre südamerikanische Märkte – Kolumbien, Peru und andere – setzen auf Tele-Onkologie-Netzwerke und regionale klinische Studienkonsortien, um den Zugang zu erweitern. Harmonisierte Dossieranforderungen ermöglichen es Sponsoren, nordamerikanische Daten wiederzuverwenden und so die Zulassungszeiten zu verkürzen. KI-gestützte Diagnoselösungen ermöglichen es Gemeinschaftskliniken, geeignete Patienten für anspruchsvolle Therapien zu identifizieren und damit den potenziellen Patientenpool für den amerikanischen Markt für Krebsimmuntherapie zu vergrößern.

Wettbewerbslandschaft

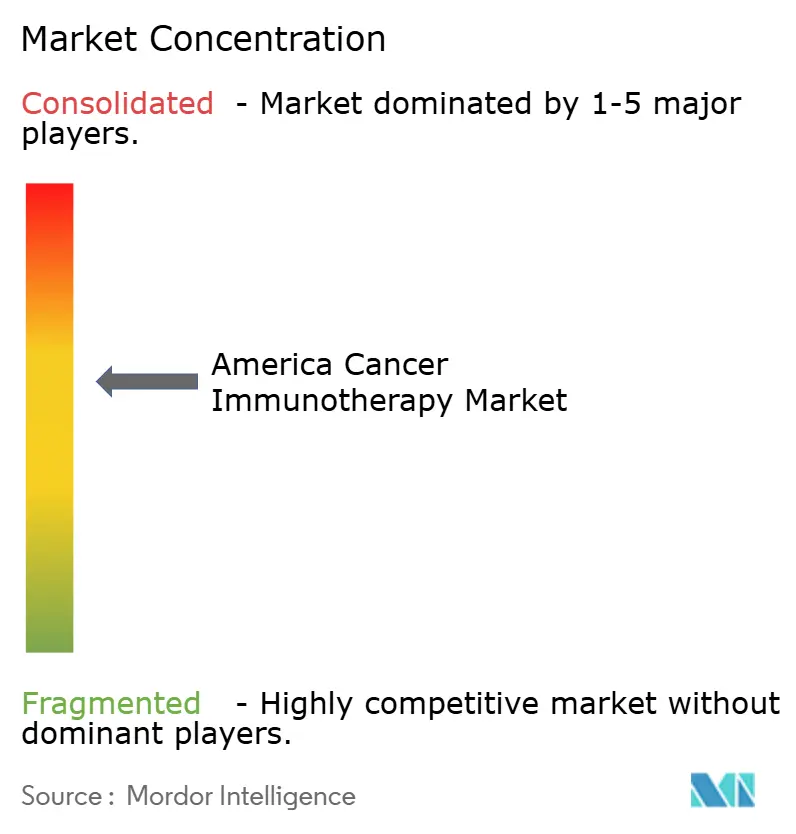

Der amerikanische Markt für Krebsimmuntherapie ist mäßig konsolidiert, wobei etablierte Akteure Skalenvorteile in Fertigung, Vertrieb und der Durchführung von Studien mit mehreren Indikationen nutzen. Merck und Bristol Myers Squibb nutzen tiefe klinische Infrastrukturen, um führende Positionen zu verteidigen, und investieren gleichzeitig in bispezifische Antikörper, Neoantigen-Impfstoffe und automatisierte Zelltherapie-Plattformen, um ihre Portfolios zukunftssicher zu machen. Die USD 11,1 Milliarden schwere Partnerschaft von Bristol Myers Squibb mit BioNTech ist ein Beispiel für Megadeals, die den Zugang zu transformativen Technologien sichern.

Aufstrebende Biotechnologieunternehmen differenzieren sich durch neuartige Mechanismen und agile Entwicklungsmodelle. Cellares, Lyell Immunopharma und AGC Biologics konzentrieren sich auf Automatisierung und personalisierte Impfstoffherstellung, um die Herstellungskosten zu senken und den Durchsatz zu erhöhen. Die standardisierten FDA-Leitlinien zur CAR-T-Entwicklung gleichen die regulatorischen Erwartungen an und ermöglichen es kleineren Unternehmen, Wirkstoffe ohne unverhältnismäßige Compliance-Belastungen voranzutreiben.

Chancen in weißen Flecken bestehen bei immunologisch kalten Tumormikromilieus und bei seltenen Krebserkrankungen ohne gezielte Behandlungsoptionen. Strategische Lizenzierung regionaler Vermarktungsrechte und Co-Entwicklungsvereinbarungen dominieren den Dealflow, da große etablierte Unternehmen den schnellen Zugang zu bahnbrechenden Plattformen priorisieren. Die Portfolio-Bereinigung durch große Unternehmen verlagert Ressourcen auf hochwertige Immun-Onkologie-Wirkstoffe und festigt die Modalität als zentralen Wachstumspfeiler im amerikanischen Markt für Krebsimmuntherapie.

Marktführer der amerikanischen Krebsimmuntherapie-Branche

Amgen Inc.

Bayer AG

Bristol-Myers Squibb

Eli Lilly and Company

F. Hoffman La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Bristol Myers Squibb und BioNTech schlossen eine globale Partnerschaft im Wert von bis zu USD 11,1 Milliarden zur gemeinsamen Entwicklung von BNT327, einem bispezifischen Antikörper, der auf PD-L1 und VEGF-A bei mehreren soliden Tumoren abzielt.

- März 2024: Gilead Sciences kündigte Pläne an, die CAR-T-Fertigungskapazität bis 2026 zu vervierfachen, um der steigenden Nachfrage gerecht zu werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Die Studie behandelt den amerikanischen Markt für Krebsimmuntherapie als alle Verkäufe von Arzneimitteln in den USA, Kanada, Mexiko, Brasilien, Argentinien und anderen südamerikanischen Ländern, die Elemente des Immunsystems des Patienten aktivieren, verstärken oder ersetzen, um bösartige Zellen zu erkennen und zu zerstören, hauptsächlich monoklonale Antikörper, Checkpoint-Inhibitoren, zellbasierte Therapien, Impfstoffe und Immunmodulatoren. Laut Mordor Intelligence wird der Markt im Jahr 2025 auf USD 76,26 Milliarden geschätzt und soll bis 2030 USD 116,05 Milliarden erreichen.

Ausschlüsse aus dem Umfang: Unterstützende Diagnostik, konventionelle Chemotherapie, Strahlentherapiegeräte und nicht-onkologische Immuntherapien liegen außerhalb unseres Betrachtungsbereichs.

Segmentierungsübersicht

- Nach Therapietyp

- Monoklonale Antikörper

- Krebsimpfstoffe

- Immunmodulatoren (Zytokine, Adjuvanzien)

- Zellbasierte Therapien

- Onkolytische Virustherapien

- Kombinationsregimes

- Nach Krebsart

- Lungenkrebs

- Brustkrebs

- Melanom und Hautkrebs

- Prostatakrebs

- Hämatologische Malignome (Leukämie, Lymphom, Myelom)

- Sonstige (kolorektales Karzinom, Magenkrebs, Nierenkrebs usw.)

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Krebsforschungszentren

- Spezialisierte Onkologiezentren

- Sonstige Endnutzer

- Nach Verabreichungsweg

- Intravenös

- Subkutan / Intratumoral

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten praktizierende Onkologen, Erstattungsberater, Einkäufer von Krankenhausapotheken und Fertigungsverantwortliche in den Vereinigten Staaten, Kanada, Brasilien und Mexiko. Diese Gespräche validierten Verschiebungen im Dosierungsmix, durchschnittliche Behandlungsdauern, die Einführung neuer Biomarker und die realistische Geschwindigkeit, mit der neue Zulassungen in Arzneimittellisten aufgenommen werden.

Sekundärforschung

Wir haben grundlegende Statistiken aus öffentlich zugänglichen Quellen wie dem Nationalen Krebsinstitut, den CDC, Health Canada, Brasiliens INCA, dem WHO-Krebsobservatorium und regionalen Zollportalen zusammengestellt und die Trends dann mit begutachteten Fachzeitschriften (NEJM, Lancet Oncology) und wichtigen Verbandsportalen wie ASCO und AACR abgeglichen. Der kommerzielle Kontext wurde durch SEC-10-K-Berichte, klinische Studienregister und kuratierte Treffer aus Dow Jones Factiva und D&B Hoovers angereichert. Diese Quellen liefern Inzidenzkurven, Therapieakzeptanzraten, Studienpipelines und Unternehmenserlösaufteilungen, die unsere Ausgangsbasis verankern. Die obige Liste ist illustrativ und nicht erschöpfend; zahlreiche weitere Datenbanken wurden zur Bestätigung herangezogen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell von der Prävalenz zu behandelten Patienten wandelt die nationale Krebsinzidenz in Kandidatenpools für Immuntherapie um, bereinigt um Eignung und Kostenträgerakzeptanz und multipliziert mit der Therapiedurchdringung und gewichteten durchschnittlichen Verkaufspreisen. Lieferanten-Rollups und Kanalprüfungen liefern Bottom-up-Signale, die die Gesamtwerte verfeinern. Zu den Schlüsselvariablen gehören Inzidenzverläufe bei Lungen- und Brustkrebs, Anzahl der Zulassungen von Checkpoint-Inhibitoren, mediane Behandlungszyklen, Erstattungsverzögerungen in Lateinamerika und Erosion der durchschnittlichen Verkaufspreise durch Biosimilars. Multivariate Regression kombiniert mit Szenarioanalyse verlängert die Prognose bis 2030, mit Sensitivitäten rund um politische und Pipeline-Meilensteine.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Peer-Review, Varianzprüfungen gegen externe Ausgaben-Tracker und Anomalie-Flags, die durch Quartalsberichte ausgelöst werden. Berichte werden jährlich aktualisiert; wesentliche Ereignisse (z. B. wegweisende Zulassungen) veranlassen Zwischenrevisionen, und ein Analyst revalidiert die Zahlen vor der Auslieferung an den Kunden.

Warum Mordors Ausgangsbasis für den amerikanischen Markt für Krebsimmuntherapie Vertrauen verdient

Veröffentlichte Schätzungen für 2024/25 variieren stark, von USD 51,83 Milliarden bis USD 93,1 Milliarden, da Anbieter unterschiedliche Geografien, Produktmixe und Annahmen zu durchschnittlichen Verkaufspreisen wählen; eine Zahl von USD 55,79 Milliarden aus dem Jahr 2023 konzentriert sich nur auf nordamerikanische Krankenhauskanäle.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 76,26 Mrd. (2025) | ||

| USD 55,79 Mrd. (2023) | Regionale Unternehmensberatung A | Schließt Südamerika und Zelltherapien aus; verwendet nur Krankenhauseinkäufe |

| USD 51,83 Mrd. (2024) | Globale Unternehmensberatung B | Lässt Mexiko und Argentinien aus; wendet eine pauschale Deflation der durchschnittlichen Verkaufspreise auf alle Klassen an |

| USD 93,10 Mrd. (2024) | Fachzeitschrift C | Vermischt globale CAR-T-Umsätze mit dem regionalen Gesamtwert; rechnet zu Kassakursen ohne historische Durchschnittsbildung um |

Der Vergleich zeigt, dass Gesamtwerte stark schwanken, wenn Umfang, Produktkorb und Währungslogik divergieren. Durch die Verankerung an klaren geografischen Grenzen, Therapiedefinitionen und einer mehrere Variablen umfassenden Verfolgung der durchschnittlichen Verkaufspreise sowie durch jährliche Aktualisierungen liefert Mordor eine ausgewogene, reproduzierbare Ausgangsbasis, auf die sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der amerikanische Markt für Krebsimmuntherapie derzeit?

Der Markt belief sich im Jahr 2026 auf insgesamt USD 82,84 Milliarden und ist auf dem Weg, bis 2031 USD 125,32 Milliarden zu erreichen.

Welche Therapieklasse expandiert am schnellsten?

Zellbasierte Therapien, angeführt von CAR-T-Produkten, verzeichnen bis 2031 die höchste CAGR von 17,70 %.

Welche Region wird innerhalb des Marktes am schnellsten wachsen?

Südamerika verzeichnet die schnellste CAGR von 13,94 %, angetrieben durch regulatorische Harmonisierung und neue Fertigungspartnerschaften.

Warum gewinnen akademische Zentren Marktanteile?

Akademische Einrichtungen und Krebsforschungszentren treiben die Aufnahme in klinische Studien und die Entwicklung personalisierter Therapien voran und unterstützen eine CAGR von 10,31 %.

Was ist das größte Hindernis für eine breitere Einführung fortschrittlicher Zelltherapien?

Hohe Fertigungskosten und komplexe Logistik halten die Preise hoch, obwohl automatisierte Kapazitätserweiterungen beginnen, die Engpässe zu mildern.

Wie beschleunigen Regulierungsbehörden Zulassungen?

Die FDA und die ANVISA setzen aufeinander abgestimmte Leitliniendokumente, Breakthrough-Designations und Real-World-Evidenz-Rahmen ein, um die Prüfzeiten für innovative Immuntherapien zu verkürzen.

Seite zuletzt aktualisiert am: