Marktgröße und Marktanteil für therapeutische Impfstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

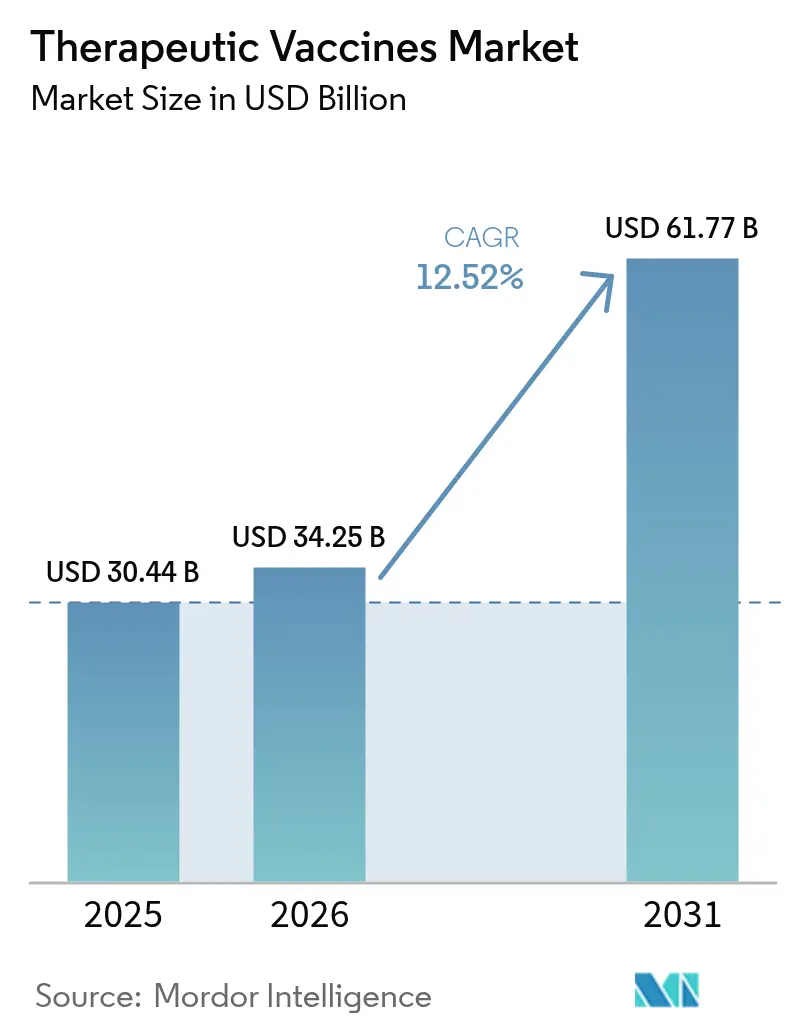

| Marktgröße (2026) | 34.25 Milliarden US-Dollar |

| Marktgröße (2031) | 61.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.52% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für therapeutische Impfstoffe von Mordor Intelligence

Die Marktgröße für therapeutische Impfstoffe wird voraussichtlich von 30,44 Milliarden USD im Jahr 2025 und 34,25 Milliarden USD im Jahr 2026 auf 61,77 Milliarden USD bis 2031 anwachsen, was einem CAGR von 12,52 % zwischen 2026 und 2031 entspricht. Die starke Nachfrage verlagert sich von der prophylaktischen Immunisierung hin zur aktiven Immuntherapie, da die Akteure Behandlungen anstreben, die die körpereigenen Abwehrkräfte des Patienten gegen bestehende Erkrankungen mobilisieren. Krebsprogramme erzielten den größten Umsatz, doch neurologische Krankheitspipelines beschleunigen sich auf der Grundlage von Phase-II-Ergebnissen in Alzheimer- und Parkinson-Kohorten. Eine verschärfte regulatorische Kontrolle zeigte sich im Februar 2026, als die FDA einen vollständigen Antwortbrief für Modernas saisonalen Influenza-mRNA-Impfstoff ausstellte – eine Entscheidung, die höhere Evidenzstandards für alle therapeutischen Impfstoffmodalitäten unterstreicht.

Wichtigste Erkenntnisse des Berichts

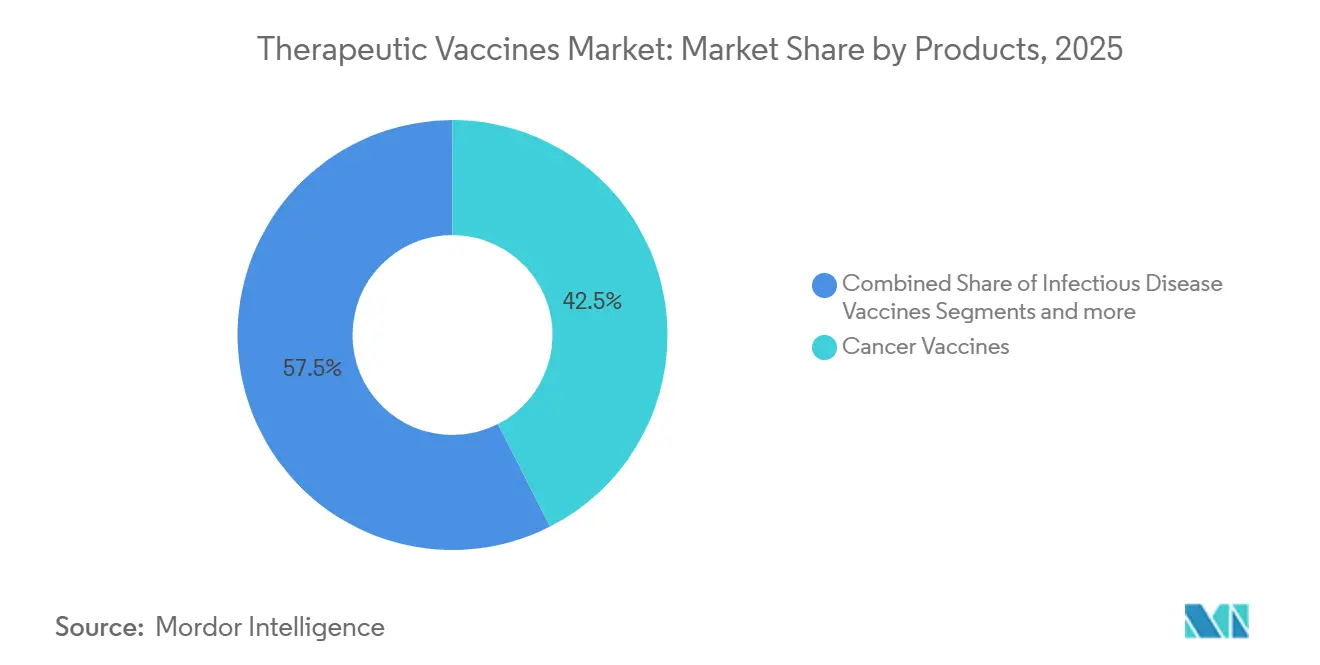

- Nach Produktkategorie führten Krebsimpfstoffe mit einem Marktanteil von 42,55 % für therapeutische Impfstoffe im Jahr 2025. Impfstoffe gegen neurologische Erkrankungen werden bis 2031 voraussichtlich mit einem CAGR von 15,85 % wachsen.

- Nach Technologie hielten allogene Konstrukte im Jahr 2025 55,53 % der Marktgröße für therapeutische Impfstoffe, während autologe Plattformen bis 2031 voraussichtlich einen CAGR von 16,75 % verzeichnen werden.

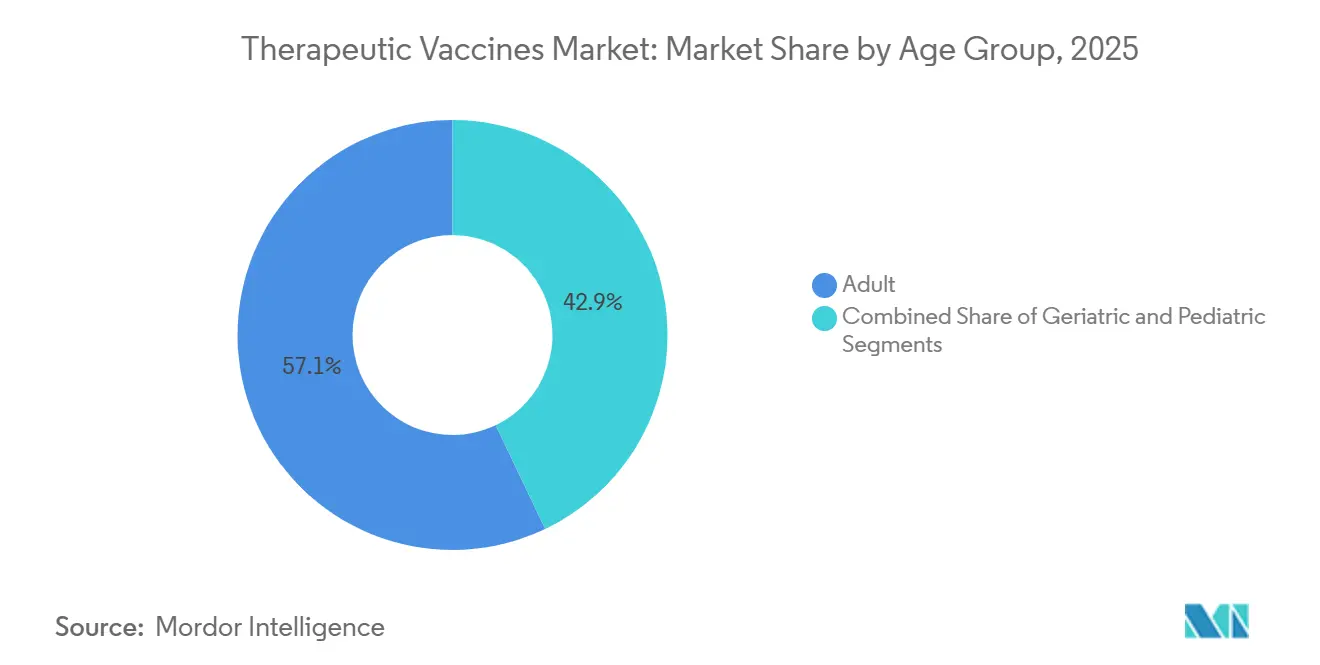

- Nach Altersgruppe wird erwartet, dass geriatrische Anwendungen zwischen 2026 und 2031 mit einem CAGR von 13,82 % wachsen und damit die Erwachsenenkohorte übertreffen.

- Nach Vertriebskanal wachsen private Anbieter mit einem CAGR von 13,12 % bis 2031, obwohl öffentliche Systeme 64,52 % des Umsatzes im Jahr 2025 halten.

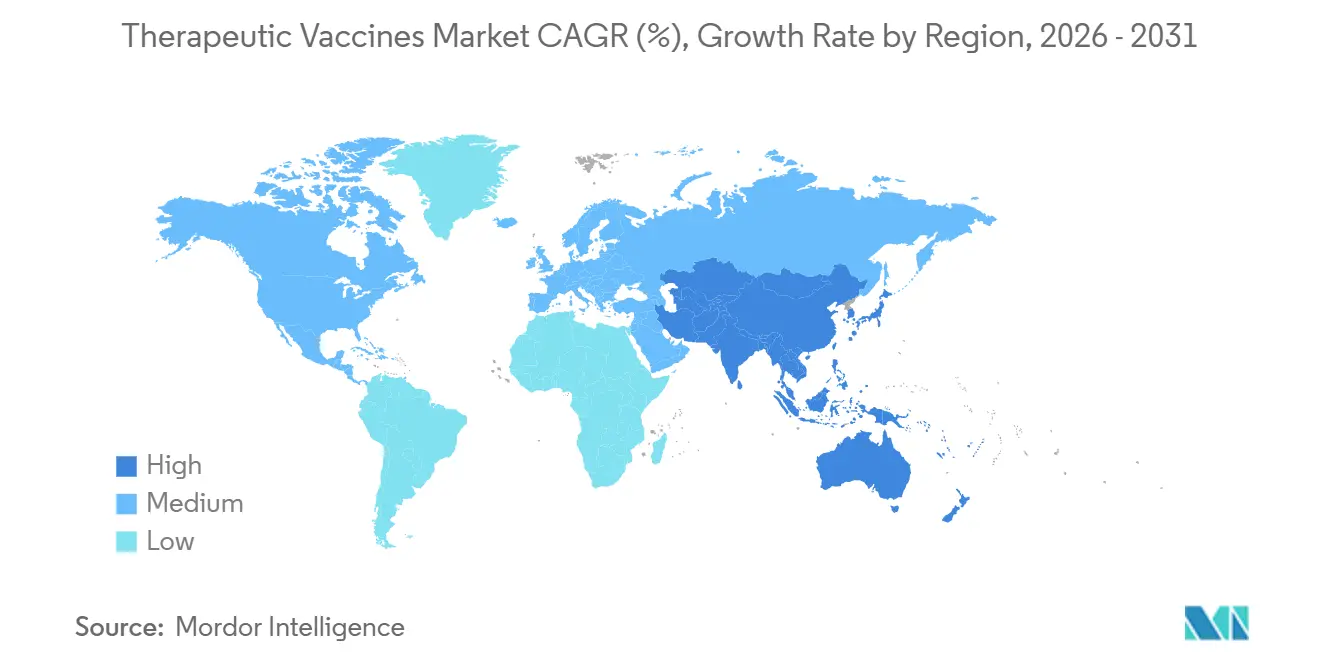

- Nach Geografie wird Asien-Pazifik bis 2031 den schnellsten CAGR von 13,72 % verzeichnen, obwohl Nordamerika im Jahr 2025 42,55 % des Umsatzes auf sich vereinte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für therapeutische Impfstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz chronischer und Infektionskrankheiten | +2.8% | Global mit akuter Belastung in Asien-Pazifik und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Intensivierung der staatlichen Finanzierung für Impfstoff-Forschung und -Entwicklung | +1.9% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Anstieg der Pharma- und Biotech-Pipelines für Onkologie-Impfstoffe | +3.2% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Bahnbrechende Zulassungen von mRNA-basierten therapeutischen Impfstoffen | +2.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Neoantigen-Entdeckung zur Beschleunigung der Personalisierung | +1.6% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Modulare Vor-Ort-Mikrofabrik-Fertigungsmodelle | +1.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Prävalenz chronischer und Infektionskrankheiten

Therapeutische Impfstoffe haben sich in der multimodalen Versorgung in den Mittelpunkt gerückt, da chronische Erkrankungen mit Infektionsausbrüchen koexistieren. Die Globalen Gesundheitsschätzungen der WHO von 2024 ergaben, dass nicht übertragbare Krankheiten für 74 % der weltweiten Todesfälle verantwortlich sind – eine Statistik, die die Nachfrage nach Onkologie- und kardiometabolischen Impfstoffen verstärkt. Gleichzeitig wird die globale Krebsinzidenz bis 2030 voraussichtlich 30 Millionen Neuerkrankungen pro Jahr übersteigen, was die Suche nach individualisierten Neoantigen-Impfstoffen intensiviert, die auf patientenspezifische Mutationen abzielen[1]Internationale Agentur für Krebsforschung, "Globale Krebsstatistik 2024," iarc.who.int. Kandidaten für Infektionskrankheiten verfolgen nun funktionelle Heilungen bei HIV und verkürzte Therapieschemata bei Tuberkulose, was den Markt für therapeutische Impfstoffe über die Onkologie hinaus erweitert.

Intensivierung der staatlichen Finanzierung für Impfstoff-Forschung und -Entwicklung

Project NextGen stellte 2024 5 Milliarden USD bereit, um Gegenmaßnahmen der nächsten Generation gegen COVID-19 und Spin-off-Technologien voranzutreiben, doch die Stornierung von Verträgen über 500 Millionen USD für mRNA durch BARDA im August 2025 zeigt, dass künftige Auszahlungen vom klinischen Mehrwert für mehrere Anwendungsbereiche abhängen werden. In China haben beschleunigte Zulassungswege für inländische Krebsimpfstoffe frisches Kapital freigesetzt, während Horizon-Europe-Zuschüsse weiterhin mRNA- und Viralvektor-Plattformen unterstützen. Diese regionsspezifischen Maßnahmen erweitern gemeinsam den Markt für therapeutische Impfstoffe, obwohl Sponsoren weiterhin überzeugende Kosten-Wirksamkeits-Dossiers vorlegen müssen, um eine Erstattung zu sichern.

Anstieg der Pharma- und Biotech-Pipelines für Onkologie-Impfstoffe

Die globalen Pipelines wuchsen zwischen 2023 und 2025 um 40 %, als die Umsätze mit Checkpoint-Inhibitoren stagnierten. Hochkarätige Daten wie die KEYNOTE-942-Studie von Moderna und Merck, die eine 44-prozentige Reduktion des Rückfallrisikos mit mRNA-4157 plus Pembrolizumab zeigte, bestätigen eine kombinationsgetriebene Strategie und stärken die zentrale Rolle der Marktteilnehmer für therapeutische Impfstoffe in der Onkologieversorgung.

Bahnbrechende Zulassungen von mRNA-basierten therapeutischen Impfstoffen

Die Zulassung von Kostaive durch die EMA im Februar 2025, einem selbstverstärkenden RNA-Produkt, signalisierte die europäische Offenheit gegenüber Formulierungen der nächsten Generation[2]Europäische Arzneimittel-Agentur, "EMA genehmigt Kostaive," ema.europa.eu. Dennoch erinnert die Ablehnung eines saisonalen Grippe-mRNA-Kandidaten durch die FDA im Jahr 2026 die Sponsoren daran, dass die Marktzulassung für therapeutische Impfstoffe auf einer differenzierten Nutzen-Risiko-Abwägung beruht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensiver, risikoreicher klinischer Entwicklungszyklus | -2.1% | Global, akut in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische Hürden in mehreren Rechtsordnungen | -1.4% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Mangel an GMP-Kapazitäten für Viralvektoren und Plasmide | -1.8% | Globaler Engpass in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Misserfolge in späten I-O-Studien dämpfen die Investorenstimmung | -1.3% | Global mit Schwerpunkt auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensiver, risikoreicher klinischer Entwicklungszyklus

Die End-to-End-Kosten belaufen sich auf 200–500 Millionen USD pro Kandidat, während die Erfolgswahrscheinlichkeit unter 10 % liegt. Personalisierte Neoantigen-Studien verursachen zusätzliche Kosten von 150.000 USD pro Patient für Sequenzierung und maßgeschneiderte GMP-Herstellung. Innovatoren aus Schwellenmärkten lizenzieren Vermögenswerte häufig an kapitalstarke Partner aus – eine Dynamik, die die eigenständige Kommerzialisierung einschränkt und das Wachstum im Markt für therapeutische Impfstoffe dämpft.

Strenge regulatorische Hürden in mehreren Rechtsordnungen

Unterschiedliche Behördenstandpunkte verlängern die Markteinführungszeiten. Die Ablehnung des Grippe-mRNA-Produkts von Moderna durch die FDA stand im Gegensatz zur freundlicheren Haltung der EMA gegenüber ähnlichen Technologien und verdeutlicht kostspielige Doppelungen bei den klinischen Evidenzanforderungen. Separate HTA-Prüfungen in ganz Europa verzögern die Marktdurchdringung zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkten: Onkologie dominiert, Neurologie wächst stark

Krebsimpfstoffe hielten im Jahr 2025 einen Marktanteil von 42,55 % für therapeutische Impfstoffe, gestützt durch Kombinationstherapien, die das progressionsfreie Überleben verlängern. Impfstoffe gegen neurologische Erkrankungen werden bis 2031 voraussichtlich einen CAGR von 15,85 % verzeichnen, unterstützt durch klinische Studien der mittleren Phase mit ACI-24.060 und UB-612, die auf die Alzheimer-Pathologie abzielen.

Kandidaten für Autoimmun- und fortgeschrittene Infektionskrankheiten sorgen für Diversifizierung, befinden sich jedoch noch in einem früheren Entwicklungsstadium und sind durch die Notwendigkeit eingeschränkt, antigenspezifische Toleranz nachzuweisen, ohne die systemische Immunität zu beeinträchtigen. Die regulatorischen Anforderungen unterscheiden sich je nach Indikation. Onkologieprogramme nutzen häufig Surrogatendpunkte wie das rezidivfreie Überleben, während neurologische Anwendungen eine mehrjährige kognitive Erhaltung nachweisen müssen – eine höhere Evidenzhürde, die die Zulassung verlangsamt, aber bei Erfüllung einen großen Mehrwert liefern könnte.

Nach Technologie: Allogene Skalierung versus autologe Präzision

Allogene Formulierungen generierten 2025 55,53 % des Umsatzes dank Chargenökonomien und schneller Distribution. Autologe Konstrukte werden bis 2031 voraussichtlich mit einem CAGR von 16,75 % wachsen, da KI die Neoantigen-Entdeckung beschleunigt, Fertigungszyklen auf 30–60 Tage verkürzt und die klinische Eignung erweitert.

Die Wirksamkeit unterscheidet die beiden Modalitäten. Allogene Programme überschreiten selten eine objektive Ansprechrate von 30 %, während autologe Impfstoffe bei Melanom und nicht-kleinzelligem Lungenkrebs 40 % überschreiten – eine Lücke, die höhere Produktionskosten bei Kostenträgern rechtfertigt, die auf dauerhafte Ergebnisse setzen.

Nach Altersgruppe: Dominanz der Erwachsenen, Beschleunigung bei Senioren

Erwachsene machten 2025 57,15 % des Verbrauchs aus, doch geriatrische Kohorten werden voraussichtlich mit einem CAGR von 13,82 % wachsen, da Adjuvans-Fortschritte der Immunoseneszenz entgegenwirken. Die steigende Nachfrage nach seniorengerechten Dosierungsschemata und Sicherheitsüberwachung treibt Innovationen im gesamten Markt für therapeutische Impfstoffe voran.

Nach Vertriebskanal: Öffentliche Infrastruktur, private Dynamik

Staatliche Kanäle lieferten 2025 64,52 % des Umsatzes, doch private Einrichtungen wachsen mit einem CAGR von 13,12 % angesichts der hohen Nachfrage vermögender Patienten nach individuellen Onkologietherapien. Die eingeschränkte Medicare-Abdeckung hat einige US-amerikanische Patienten in Richtung Selbstzahlermodelle gedrängt – ein Muster, das durch europäische Preis-Wirksamkeits-Schwellenwerte gespiegelt wird.

Geografische Analyse

Nordamerika führte 2025 mit einem Anteil von 42,55 %, angetrieben durch FDA-Fast-Track-Designierungen und konzentrierte Risikokapitalfinanzierung. Europa folgt und nutzt zentralisierte EMA-Zulassungen, sieht sich jedoch mit Verzögerungen bei der Preisgestaltung nach der Zulassung konfrontiert. Asien-Pazifik ist der am schnellsten wachsende Markt für therapeutische Impfstoffe mit einem CAGR von 13,72 % bis 2031, da China Zulassungen vereinfacht und Indien kostengünstigere Zulassungsstudien anzieht[3]Nationale Medizinprodukteverwaltung China, "Zulassungen therapeutischer Impfstoffe 2024–2025," nmpa.gov.cn. Japans Anforderungen an lokale Sicherheitsdaten verlängern die Markteinführungszyklen um 18–24 Monate, gewährleisten jedoch altersgerechte Protokolle für seine beträchtliche ältere Bevölkerung.

Lateinamerika, der Nahe Osten und Afrika bleiben insgesamt kleine Beitragsleister, zeigen jedoch wachsendes Interesse, da beschleunigte Anerkennungswege es Regulierungsbehörden ermöglichen, sich auf FDA- oder EMA-Entscheidungen zu stützen, während inländische Sponsoren Technologietransfers anstreben.

Regulatorisches Umfeld

Therapeutische Impfstoffe werden vorwiegend als Biologika reguliert, mit Anforderungen, die klinische Nachweise, Potenztests und GMP-Kontrollen umfassen und je nach Plattform und Region variieren. In den Vereinigten Staaten setzen die FDA-Leitlinien für therapeutische Krebsimpfstoffe und die angrenzenden CBER-Rahmenwerke für zell- und gentherapeutische Produkte Erwartungen für individualisierte und vektorbasierte Ansätze und untermauern damit die höhere Beweisschwelle, die durch die im Februar 2026 verzeichnete FDA-Maßnahme im breiteren mRNA-Impfstoffbereich hervorgehoben wurde.

In Europa aktualisiert die EMA regulatorische Instrumente, die die Plattformiteration und das Lebenszyklusmanagement betreffen. Der überarbeitete Rahmen für Änderungsanzeigen (Variations, wirksam ab Januar 2025) unterstützt strukturierte Änderungen nach der Zulassung, während der vom CHMP verabschiedete Leitlinienentwurf zu Qualitätsaspekten von mRNA-Impfstoffen (März 2025) auf strengere, expliziter formulierte Herstellungs- und Kontrollerwartungen für RNA-Technologien hinweist. Saisonale Aktualisierungsmechanismen bleiben ebenfalls über Empfehlungen der EMA-Arbeitsgruppen bestehen, einschließlich der Empfehlungen zur Zusammensetzung des saisonalen Grippeimpfstoffs 2026/2027 vom Mai 2026 und der Aktualisierungsempfehlungen vom Juni 2026 zur antigenen Zusammensetzung zugelassener COVID-19-Impfstoffe, die widerspiegeln, wie EU-Prozesse Iterationsgeschwindigkeit mit laufender Qualitätsüberwachung in Einklang bringen.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat. BioNTech und Moderna nutzen die mRNA-Kapazitäten aus der Pandemiezeit, um individualisierte Pipelines zu dominieren, während kleinere Biotechnologieunternehmen Lücken bei Viralvektor- und DNA-Konstrukten füllen. Plattformallianzen sind weit verbreitet – BioNTech hat Vereinbarungen mit Regeneron, OncoC4, DualityBio und Genmab getroffen, um BNT122 in Antikörperkombinationen zu integrieren. KI-native Unternehmen wie Gritstone und NEC gewinnen an Aufmerksamkeit, indem sie die Zeiträume für das Neoantigen-Design von Monaten auf Wochen verkürzen. Technologie, nicht schiere Volumen, definiert nun den Wettbewerbsvorteil: Führende Anbieter autologer Impfstoffe streben 30-Tage-Fertigungsfenster an, während allogene Anbieter die Epitopbreite erweitern, um die Ansprechraten zu verbessern.

Marktführer für therapeutische Impfstoffe

Merck & Co., Inc.

GSK plc

Pfizer Inc.

Sanofi SA

Moderna Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

An der Schnittstelle von Personalisierung und skalierbarer Umsetzung besteht eine deutliche Marktlücke. Autologe Neoantigenprogramme zielen darauf ab, die Zyklen von der Konzeption bis zur Dosisgabe zu verkürzen (30-60 Tage nach aktueller Marktdarstellung), während Kostenträger und Leistungserbringer sich auf reproduzierbare QC- und Potenztests über mehrere Standorte hinweg konzentrieren. Dies schafft Raum für KI-gestützte Partnerschaften zur Neoantigenauswahl und Plattformstandardisierung, im Einklang mit dem allianzintensiven Wettbewerbsverhalten führender Unternehmen, darunter BioNTech, das BNT122 in mehrere Antikörperkombinationen integriert. Es steht auch im Einklang mit formellen Roadmapping-Aktivitäten in Europa (EFPIA/IPROVE), die Herstellungsqualitätskontrolle und regulatorische Abstimmung als Engpässe hervorheben.

Klinische und infrastrukturelle Signale erweitern das Chancenspektrum auch über eine einzelne Indikation oder Region hinaus. Mehrere von Fachkollegen begutachtete klinische Ergebnisse aus 2026 in Onkologie und Neurologie, darunter Daten zur Immundauerhaftigkeit individualisierter mRNA-Impfstoffe im Rahmen von TNBC-Umbrella-Studien und veröffentlichte Phase-I-Datensätze für KRAS-gerichtete Impfstoffstrategien mit Checkpoint-Blockade, halten Kombinationstherapien und biomarkerdefinierte Populationen im Zentrum der Entwicklungsprioritäten, zusammen mit der Abschlussanalyse einer Studie zu einem IDH1-mutierten Impfstoff bei Astrozytom. Auf der Angebotsseite wird die geografische Diversifizierung beim Aufbau von Impfstoffherstellungskapazitäten konkreter, wobei die Bewertung der Clinton Health Access Initiative aus 2026 mehrere afrikanische Hersteller mit laufenden Anlagen und aktiven Technologietransfers im Hinblick auf das Ziel der Partnerships for African Vaccine Manufacturing von 60% lokaler Herstellung bis 2040 beschreibt. Diese Entwicklung unterstützt langfristige Optionalität für Fill-Finish, QC-Dienstleistungen und regionale Studienversorgung für therapeutische Modalitäten, die ähnliche Herstellungskapazitäten nutzen können.

Aktuelle Branchenentwicklungen

- Juli 2026: Boehringer Ingelheim lizenzierte Onkologierechte an der Orf-Virus-Plattform von Prime Vector Technologies zur Entwicklung von Krebsimpfstoffen, einschließlich potenzieller sofort verfügbarer therapeutischer Kandidaten. Der Deal erweitert den Zugang zu viralen Verabreichungsansätzen, die mRNA- und Peptidplattformen ergänzen können, und unterstützt die schnellere Erforschung gemeinsamer Tumorantigene neben individualisierten Optionen.

- April 2026: Transgene unterzeichnete eine Lizenzvereinbarung mit NEC Bio B.V. für den Zugang zu einer KI-basierten Neoantigen-Vorhersageplattform, um die klinische Entwicklung von TG4050 voranzutreiben, einem individualisierten Neoantigen-Therapeutikum als Impfstoff für Kopf-Hals-Krebs. Die Einbindung von KI in die Antigenauswahl zielt auf kürzere Designzeiten ab und unterstützt die Differenzierung in einem Markt, in dem autologe Programme über Geschwindigkeit, Reproduzierbarkeit und Ansprechtiefe konkurrieren.

- September 2024: GSK stellte die Entwicklung seines therapeutischen Herpes-Impfstoffkandidaten GSK3943104 ein, nachdem dieser in einer Phase-2-Studie den primären Wirksamkeitsendpunkt nicht erreicht hatte. Die Einstellung unterstreicht das klinische Risiko in späten Entwicklungsphasen bei therapeutischen Impfstoffen und kann Kapital und Partnerschaftsprioritäten in Richtung Onkologie und andere Indikationen mit klareren Kombinationsbehandlungspfaden umlenken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus therapeutischen Impfstoffen, die zur Behandlung einer bestehenden Erkrankung durch Stimulierung oder Neuausrichtung des Immunsystems eingesetzt werden, und wird auf globaler Ebene über wichtige Regionen und Schlüsselländer hinweg dimensioniert.

Ausschlüsse aus dem Anwendungsbereich: Wir schließen rein prophylaktische Impfstoffe und allgemeine Immunstimulanzien aus, die nicht als therapeutische Impfstoffe verabreicht und bepreist werden.

Übersicht der Segmentierung

- Nach Produkten

- Impfstoffe gegen Autoimmunerkrankungen

- Impfstoffe gegen neurologische Erkrankungen

- Krebsimpfstoffe

- Impfstoffe gegen Infektionskrankheiten

- Sonstige Produkte

- Nach Technologie

- Allogene Impfstoffe

- Autologe Impfstoffe

- Nach Altersgruppe

- Erwachsene

- Pädiatrisch

- Geriatrisch

- Nach Vertriebskanal

- Öffentlich

- Privat

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Schreibtischrecherche wurde genutzt, um die faktische Grundlage für das Modell zu schaffen, sodass Annahmen nicht allein auf Meinungen beruhten. Wir haben öffentliche Quellen wie die Weltgesundheitsorganisation, die US-FDA und andere wichtige Regulierungsbehörden, das klinische Studienregister der US National Institutes of Health, die Weltbank und die OECD-Gesundheitsstatistiken geprüft, um Krankheitslast, Zulassungen und Signale zur Therapieadoption zu verstehen.

Darüber hinaus haben wir Jahresberichte von Unternehmen, Investorenpräsentationen und offizielle Pressemitteilungen überprüft, um Kommerzialisierungszeitpläne, Label-Erweiterungen und geografische Einführungen nachzuvollziehen. Zur zusätzlichen Bestätigung der Umsatzentwicklung von Unternehmen und zur Ereignisverfolgung wurden bei Bedarf ein kostenpflichtiges Abonnement zu Unternehmensfinanzdaten und ein separates kostenpflichtiges Abonnement zu Patenten herangezogen. Die hier aufgeführten Quellen sind exemplarisch, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Datenerhebung, Gegenprüfung und Klärung während der Studie verwendet.

Primärinterviews und Umfragen

Primärgespräche wurden mit einer Mischung aus Herstellern, Distributoren, Klinikern und beschaffungsorientierten Stakeholdern durchgeführt, um zu validieren, was tatsächlich genutzt wird, was erstattet wird und was in der Praxis verzögert ist. Da es sich um einen globalen Markt handelt, haben wir die Kontaktaufnahme bewusst über APAC, EMEA und Amerika verteilt, um Adoptionsunterschiede, Preisrichtung und kurzfristige Annahmen zur Pipeline-Konversion einem Belastungstest zu unterziehen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 18% | APAC: 45% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 28% | EMEA: 29% |

| Kleinere Akteure: 18% | Manager: 54% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem Krankheitsprävalenz und behandelte Patientenpools nach wichtigen Indikationen erfasst und dann unter Verwendung von Adoptionsraten und typischen jährlichen Therapiekostenspannen nach Region in Werte umgerechnet werden. Um die Logik zu untermauern, prüfen wir die Gesamtsummen mit selektiven Bottom-Up-Näherungen, etwa durch Stichproben wichtiger eingeführter Produkte, Anwendung realistischer Preisbänder und Skalierung nach erwarteter Patientenreichweite und Kanalmix.

Einige Inputs, die das Modell maßgeblich prägen, sind die Dynamik der Studien-Pipeline nach Indikation, das Tempo von Zulassungen und Label-Erweiterungen, die Preis- und Erstattungsrichtung, die Aufteilung nach Behandlungsort und Vertrieb (öffentlich versus privat) sowie regionale Diagnose- und Behandlungsraten. Wo die Bottom-Up-Sichtbarkeit schwach ist, werden Lücken durch Proxy-Adoptionskurven aus vergleichbaren Immuntherapie-Einführungen geschlossen und anschließend nach Expertenrückmeldungen angepasst.

Für die Prognose wird eine Szenarioanalyse verwendet, sodass optimistische und konservative Ergebnisse mit greifbaren Stellschrauben wie klinischen Erfolgsraten, regulatorischem Timing und Geschwindigkeit des Marktzugangs verknüpft werden können. Der endgültige Wachstumspfad wird dann an das angepasst, was die primären Befragten für die nächsten Jahre als realistisch ansehen, statt sich auf eine einzelne glatte Kurve zu verlassen.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrfache Prüfungen, sodass die Ergebnisse mit unabhängigen Marktsignalen übereinstimmen. Wir vergleichen die Ergebnisse mit epidemiologischen Trends, Zahlen zur klinischen Pipeline, Zulassungszeitplänen und beobachteten Preisspannen und überprüfen anschließend alle größeren Sprünge, die nicht mit bekannten Einführungs- oder Erstattungsereignissen übereinstimmen.

Vor der endgültigen Freigabe durchläuft das Modell samt Annahmen eine interne Analystenprüfung, gefolgt von einer abschließenden Abweichungsanalyse über Regionen und Schlüsselindikationen hinweg. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn eine wesentliche Zulassung, ein Sicherheitssignal, eine Preisänderung oder ein bedeutendes Studienergebnis den kurzfristigen Markt verändern kann. Unmittelbar vor der Lieferung wird eine erneute Prüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße des globalen Marktes für therapeutische Impfstoffe von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche veröffentlichte Marktwerte für therapeutische Impfstoffe zu sehen, auch wenn das übergeordnete Thema identisch erscheint. Unterschiede ergeben sich meist daraus, was als therapeutischer Impfstoff gezählt wird, welche Jahre zugrunde gelegt werden, wie die Preisbildung behandelt wird und wie schnell angenommen wird, dass Pipeline-Programme in Umsätze umgesetzt werden.

In diesem Markt sind die größten Ursachen für Abweichungen in der Regel, ob Schätzungen angrenzende Immuntherapien einschließen, die nicht als Impfstoffe verabreicht werden, ob eine gleichzeitig schnellere Akzeptanz in allen Regionen angenommen wird und ob Währungszeitpunkt und regionale Preisbildung konsistent gehalten werden. Ein weiterer praktischer Grund ist der Aktualisierungszyklus, da eine jüngste Zulassungsverzögerung oder ein Studienausfall den kurzfristigen Anstieg schnell verändern kann und dies nicht immer in älteren Zahlen widergespiegelt wird.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 30,44 Mrd. USD (2025) | |

| Branchenpublisher A | 37,40 Mrd. USD (2025) | Diese Zahl scheint einen breiteren Erfassungsumfang zu verwenden, indem mehr Technologietypen und Kanäle gezählt werden, und sie kann auch höhere gemischte Preisannahmen über die Regionen hinweg widerspiegeln, was die Gesamtsumme für 2025 erhöht. |

| Markttracker B | 17,10 Mrd. USD (2025) | Diese Schätzung ist wahrscheinlich enger gefasst, was als therapeutischer Impfstoff gilt, mit konservativeren Annahmen zu Akzeptanz und Zugang, die die kurzfristigen Umsätze verringern, insbesondere außerhalb der größten erstattungsfähigen Märkte. |

Die Spanne zwischen den drei Zahlen ist hauptsächlich durch die Breite des Anwendungsbereichs, die angenommene Geschwindigkeit der Nachfrageentwicklung und die Frage erklärbar, ob die Preisbildung konsistent über die Regionen hinweg gemischt wird. Indem die Zählung ausschließlich an Umsätze aus therapeutischen Impfstoffen gebunden wird und Akzeptanz und Preisbildung mit regionalen Prüfungen einem Belastungstest unterzogen werden, wird der Wert für 2025 näher an einem wiederholbaren Nachfragepool gehalten – eine Modellierungsentscheidung, die von Mordor Intelligence angewendet wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für therapeutische Impfstoffe bis 2031 voraussichtlich sein?

Es wird prognostiziert, dass er bis 2031 61,77 Milliarden USD erreichen wird, mit einem CAGR von 12,52 % ab 2026.

Welche Produktkategorie für therapeutische Impfstoffe führt derzeit den Umsatz an?

Krebsimpfstoffe führten 2025 mit einem Anteil von 42,55 % und bleiben der wichtigste Umsatztreiber im gesamten Prognosezeitraum.

Was treibt das schnelle Wachstum in Asien-Pazifik an?

Vereinfachte chinesische Zulassungen und Indiens niedrigere klinische Studienkosten helfen der Region, bis 2031 einen CAGR von 13,72 % zu erzielen.

Warum gewinnen autologe Impfstoffe trotz höherer Kosten an Bedeutung?

Die KI-gestützte Neoantigen-Entdeckung hat die Fertigungsvorlaufzeiten auf 30–60 Tage verkürzt, während die Ansprechraten bei soliden Tumoren häufig 40 % überschreiten.

Wie hat die FDA-Entscheidung von 2026 die Marktstimmung beeinflusst?

Die Ablehnung eines saisonalen Grippe-mRNA-Impfstoffs unterstrich strengere Wirksamkeitserwartungen und veranlasste Sponsoren, ihre Evidenzpakete zu verfeinern.

Welche Rolle spielen private Vertriebskanäle?

Private Kliniken und Onkologiezentren für anspruchsvolle Patienten wachsen mit einem CAGR von 13,12 %, da vermögende Patienten personalisierte Therapieschemata selbst finanzieren.

Seite zuletzt aktualisiert am: