Marktgröße und Marktanteil für Antikörperfragmente

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

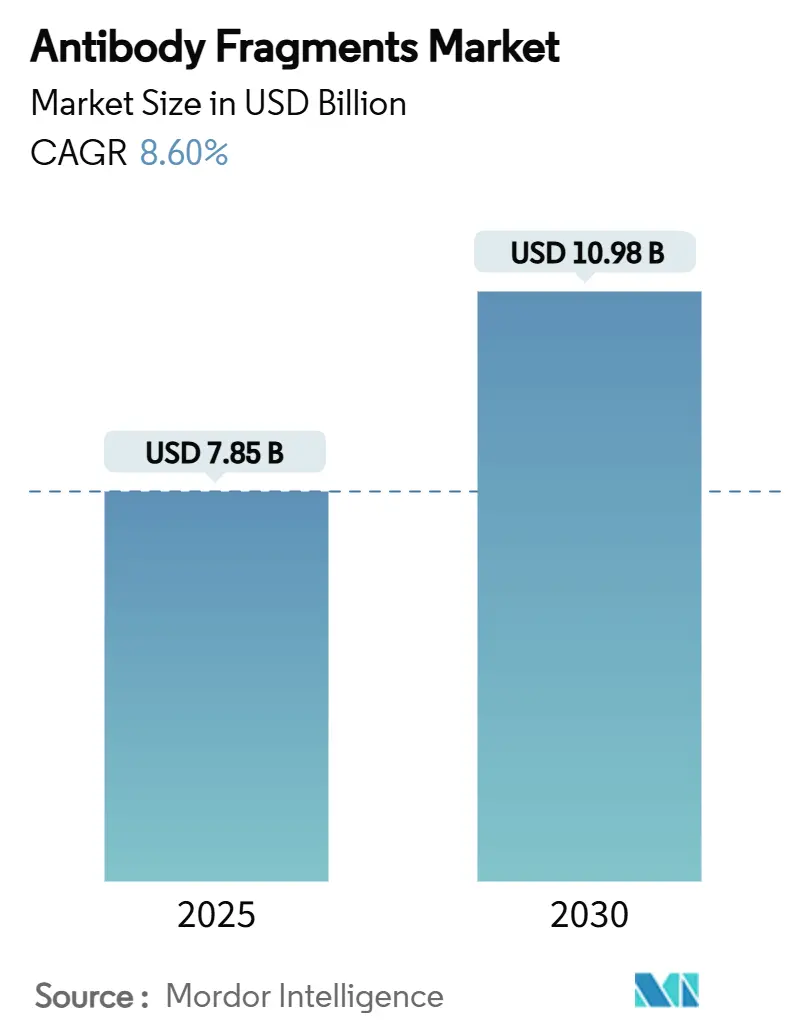

| Marktgröße (2025) | 7.85 Milliarden US-Dollar |

| Marktgröße (2030) | 10.98 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Antikörperfragmente von Mordor Intelligence

Die Marktgröße für Antikörperfragmente beläuft sich im Jahr 2025 auf 7,85 Milliarden USD und wird voraussichtlich bis 2030 auf 10,98 Milliarden USD ansteigen, was einer CAGR von 8,6 % für den Zeitraum entspricht. Die Nachfrage wird durch die überlegene Gewebepenetration und die geringere Immunogenität von Fragmenten im Vergleich zu vollständigen Antikörpern, den raschen Fortschritt bei KI-gesteuertem Phagen-Display und zellfreier Synthese sowie eine wachsende klinische Pipeline, die auf Onkologie, Autoimmun- und Stoffwechselerkrankungen abzielt, verstärkt. Investitionen in die fragmentspezifische Fertigung, insbesondere im Asien-Pazifik-Raum, schaffen neue Versorgungskapazitäten, während regulatorische Leitlinien der FDA zu bispezifischen Fragmenten und Fragment-Wirkstoff-Konjugaten das Zulassungsrisiko senken und die Entwicklung beschleunigen. Die Wettbewerbsdynamik zeigt sich in einem starken Fusions- und Übernahmezyklus, der fragmentbasierte Plattformen in den Mittelpunkt der Portfolioverteidigung gerückt hat, da große Biopharma-Unternehmen bevorstehende Patentabläufe bewältigen und nach Differenzierung suchen. Chancen in bisher unerschlossenen Bereichen ergeben sich an der Schnittstelle von Fragmenten und der molekularen Echtzeit-Bildgebung, wo taggleiche Diagnostik und theragnostische Paarungen die Patientenergebnisse verbessern und das Erstattungspotenzial erweitern können.

Wesentliche Erkenntnisse des Berichts

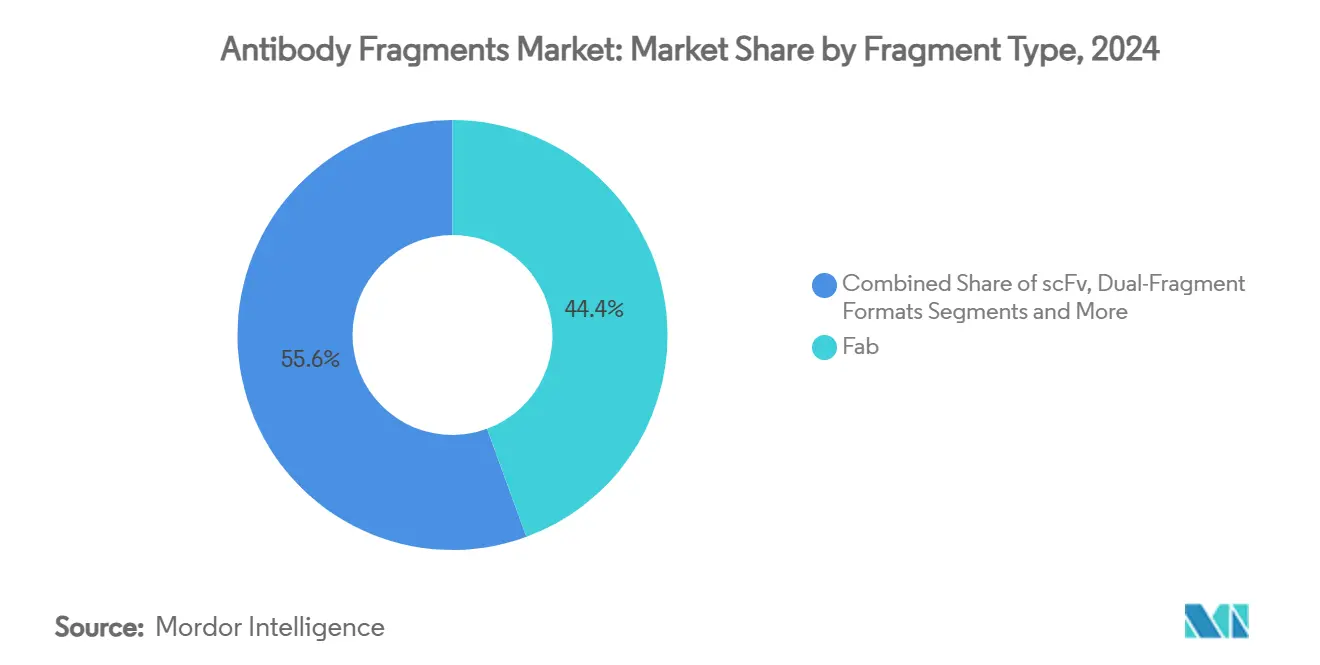

- Nach Fragmenttyp führten Fab-Fragmente im Jahr 2024 mit einem Umsatzanteil von 44,4 %, während Nanokörper-Formate bis 2030 mit einer CAGR von 11,65 % voranschreiten.

- Nach Anwendung entfielen im Jahr 2024 69,5 % des Marktanteils für Antikörperfragmente auf Therapeutika, während Diagnostik und Bildgebung bis 2030 mit einer CAGR von 9,98 % am schnellsten wachsen werden.

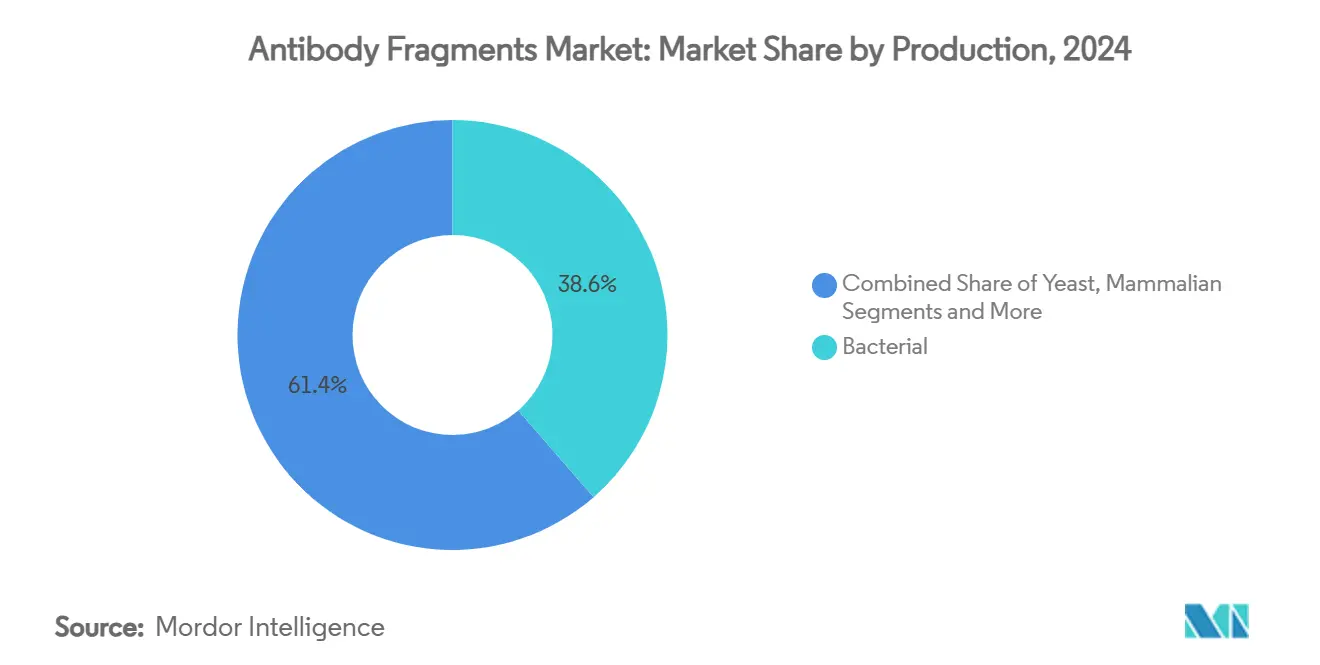

- Nach Produktionsmethode entfielen im Jahr 2024 38,6 % des Marktvolumens für Antikörperfragmente auf bakterielle Expressionssysteme, während Phagen-Display- und zellfreie Plattformen im Prognosezeitraum voraussichtlich mit einer CAGR von 12,50 % wachsen werden.

- Nach Endnutzer hielten biopharmazeutische Unternehmen im Jahr 2024 einen Anteil von 61,5 %, während die Nachfrage von CROs/CMOs bis 2030 mit einer CAGR von 9,05 % wächst.

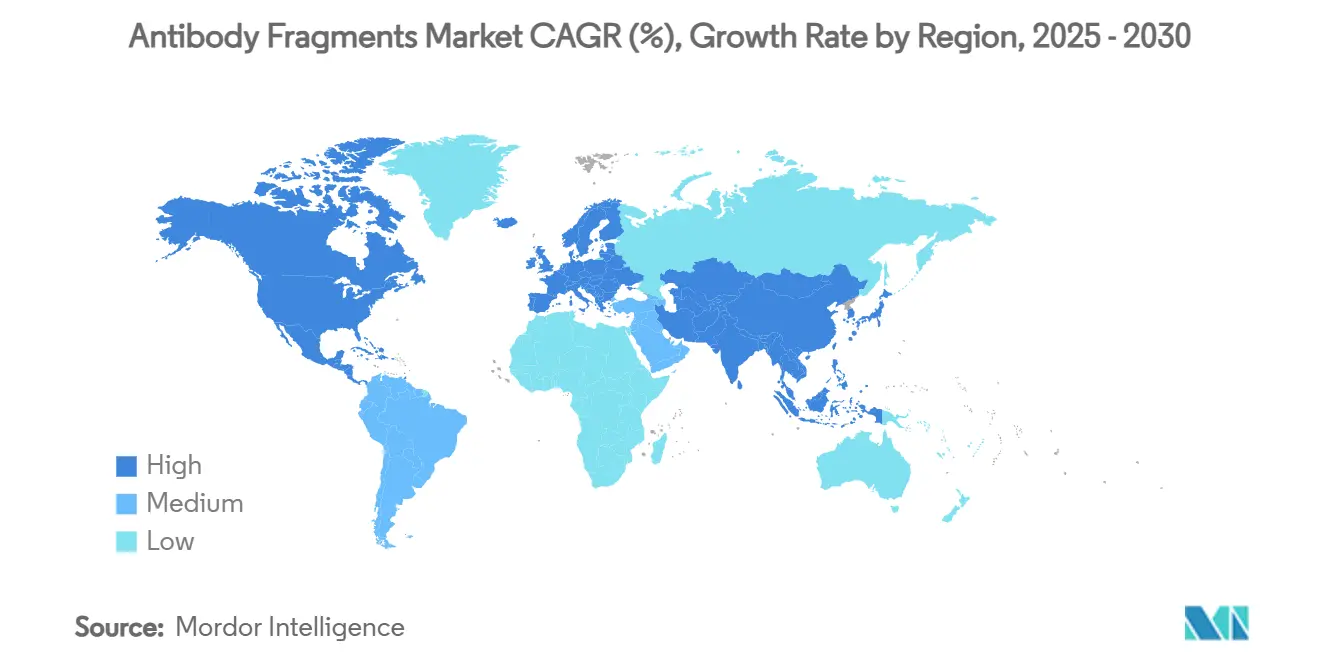

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 46,2 %, während der Asien-Pazifik-Raum dank groß angelegter Werksausbauten und regulatorischer Harmonisierung bis 2030 auf eine CAGR von 8,3 % zusteuert.

Globale Trends und Erkenntnisse im Markt für Antikörperfragmente

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Prävalenz chronischer Erkrankungen treibt die Nachfrage nach zielgerichteten Biologika an | +2.10% | Global, hoch in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Vorteile von Fragmenten: überlegene Gewebepenetration und reduzierte Immunogenität | +1.80% | Global, insbesondere aufstrebende Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Zulassungen und robuste Pipeline fragmentbasierter Therapeutika | +1.20% | Führungsrolle von Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Entstehung von Fragment-Wirkstoff-Konjugaten zur Penetration solider Tumoren | +0.90% | Onkologiezentren in den USA und Deutschland | Mittelfristig (2–4 Jahre) |

| Konvergenz mit fortschrittlicher molekularer Bildgebung für die In-vivo-Diagnostik | +0.70% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| KI-gesteuertes Phagen-Display und zellfreie Synthese verkürzen F&E-Zyklen | +0.60% | Biotechnologie-Zentren in den USA, im Vereinigten Königreich und in Singapur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Prävalenz chronischer Erkrankungen treibt die Nachfrage nach zielgerichteten Biologika an

Die Krebsinzidenz wird bis 2040 voraussichtlich um 47 % steigen, was den Bedarf an Therapien verstärkt, die in solide Tumoren eindringen und gesundes Gewebe schonen können.[1]U.S. Food and Drug Administration, "Klinisch-pharmakologische Überlegungen zu Antikörper-Wirkstoff-Konjugaten," fda.gov Antikörperfragmente erfüllen diese Anforderung durch tiefere Gewebepenetration und die Fähigkeit, verborgene Epitope zu treffen, die vollständige Antikörper übersehen. Eine stärkere Nachfrage zeigt sich auch bei Autoimmunindikationen, bei denen fragmentbasierte Immunmodulatoren Wirksamkeit mit weniger systemischen Nebenwirkungen erzielen. Die alternde Bevölkerung und veränderte Lebensstile sowohl in industrialisierten als auch in Entwicklungsregionen sorgen für ein stetiges Volumen im therapeutischen Bereich. Große Kostenträger belohnen nun zielgerichtete Biologika, die Krankenhauskosten senken, was den Marktanreiz verstärkt. Insgesamt verschaffen diese Faktoren dem Markt für Antikörperfragmente dauerhaften Wachstumsspielraum.

Vorteile von Fragmenten: Überlegene Gewebepenetration und reduzierte Immunogenität

Fragmente sind ein Zehntel so groß wie herkömmliche IgG-Moleküle und durchdringen daher dichte extrazelluläre Matrizen leichter, wobei einzelkettige variable Fragmente eine bis zu dreifach höhere Tumorpenetration als intakte Antikörper erreichen.[2]MDPI-Redaktion, "Antikörper-Reaktion gegen therapeutische Antikörper und mögliche Strategien zur Abschwächung," mdpi.com Das Weglassen der Fc-Domäne verringert die Komplementaktivierung und senkt das Risiko von Infusionsreaktionen. Nanokörper-Formate zeigen eine deutlich geringere Bildung von Anti-Wirkstoff-Antikörpern, was die Dosierungsintervalle verlängert und die Therapietreue verbessert. Diese pharmakologischen Vorteile führen zu besseren Nutzen-Risiko-Verhältnissen in der Behandlung chronischer Erkrankungen. Initiativen zur Präzisionsmedizin bevorzugen schwach immunogene Gerüste, die ohne neutralisierende Reaktionen erneut dosiert werden können, was die Akzeptanz weiter fördert.

Wachsende Zulassungen und robuste Pipeline fragmentbasierter Therapeutika

Die US-amerikanische FDA erteilte die Zulassung für Teclistamab-cqyv bei multiplem Myelom und schuf damit einen Präzedenzfall für bispezifische T-Zell-Engager auf Basis von Fragmentgerüsten. Über 100 Fragment-Kandidaten befinden sich derzeit in klinischen Phasen in den Bereichen Onkologie, Rheumatologie und Ophthalmologie. Die regulatorischen Wege sind klarer geworden, da die Behörden indikationsspezifische Leitlinien herausgeben und die Markteinführungszeit verkürzen. Risikokapital- und strategische Finanzierungen stiegen im Jahr 2024 stark an, wobei wegweisende Übernahmen das Vertrauen in die Modalität signalisierten. Diese Breite der Pipeline gewährleistet einen stabilen Zustrom von Markteinführungen, die den Markt für Antikörperfragmente auf seinem CAGR-Kurs halten.

Entstehung von Fragment-Wirkstoff-Konjugaten für die Penetration solider Tumoren

Fragment-Wirkstoff-Konjugate verbinden die Reichweite kleiner Formate mit potenten Sprengköpfen, die auf eine kontrollierte intrazelluläre Freisetzung ausgelegt sind. Linker-Chemien wurden neu entwickelt, um der Pharmakokinetik von Fragmenten zu entsprechen und eine tiefere Tumorsättigung bei geringerer systemischer Exposition zu ermöglichen. Frühe klinische Ergebnisse zeigen überlegene Tumor-zu-Blut-Verhältnisse im Vergleich zu klassischen Antikörper-Wirkstoff-Konjugaten. Die ortsspezifische Konjugation verbessert die Produkthomogenität und vereinfacht CMC-Dossiers, was eine schnellere regulatorische Überprüfung unterstützt. Da solide Tumoren den Großteil der onkologischen Inzidenz ausmachen, können Fragment-Wirkstoff-Konjugate erheblichen inkrementellen Marktwert erschließen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Kurze Serumhalbwertszeit erfordert kostspielige Technologien zur Halbwertszeit-Verlängerung | -1.40% | Schwellenmärkte am kostenempfindlichsten | Mittelfristig (2–4 Jahre) |

| Aufreinigungs- und Fertigungskomplexität ohne Fc-Bindung an Protein A | -0.80% | Globale Fertigungszentren, stark im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unklarheit bei neuartigen bispezifischen Fragmenten und Nano-Format-Fragmenten | -0.60% | US- und EU-Regulierungsbehörden mit Auswirkungen auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch alternative Gerüste in ähnlichen Nischen | -0.40% | Spezialisierte Forschungsmärkte weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kurze Serumhalbwertszeit erfordert kostspielige Technologien zur Halbwertszeit-Verlängerung

Die meisten Fragment-Gerüste zirkulieren nur wenige Stunden im Blut, was häufige Dosierungen erzwingt, die den Patientenkomfort beeinträchtigen und die Ausgaben der Kostenträger erhöhen. PEGylierung, Albumin-bindende Tags und Fc-Fusionen verdoppeln oder verdreifachen sogar die Herstellungskosten und drücken die Margen bei preissensitiven Indikationen. Albumin-Binder-Konjugate können Immunreaktionen auslösen und damit klinische Risiken erhöhen. Diese Hürden sind in Schwellenländern am gravierendsten, wo Gesundheitsbudgets mit chronischen Dosierungsschemata zu kämpfen haben. Innovationen bei der Polymerkkonjugation sind im Gange, werden jedoch mehrere Jahre benötigen, um regulatorische Akzeptanz und Kostenparität zu erreichen.

Aufreinigungs- und Fertigungskomplexität ohne Fc-Bindung an Protein A

Das Entfernen der Fc-Domäne macht den hochkapazitiven Protein-A-Workflow zunichte, der die Wirtschaftlichkeit monoklonaler Antikörper antreibt. Mehrstufige Ionenaustausch- und HIC-Alternativen senken die Ausbeuten und erhöhen die Herstellungskosten um bis zu 60 %. Individuelle Protokolle je Fragment-Format behindern die Skalierung und erschweren den Technologietransfer, insbesondere für CMOs, die vielfältige Kundenportfolios betreuen. Kontinuierliche Verarbeitung und Einweg-Chromatographie-Skids versprechen Abhilfe, erfordern jedoch vorab Validierungsaufwand, was kurzfristige Kostensenkungen hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fragmenttyp: Nanokörper treiben Innovation trotz Fab-Dominanz voran

Fab-Fragmente erzielten im Jahr 2024 mit 44,4 % den größten Umsatzanteil im Markt für Antikörperfragmente. Nanokörper, obwohl heute noch kleiner im Wert, verzeichnen eine CAGR von 11,65 % und sind damit der wichtigste Innovationsmotor. Die Akzeptanz spiegelt die Fähigkeit von Nanokörpern wider, verborgene Taschen auf GPCRs, Ionenkanälen und intrazellulären Antigenen zu nutzen, die für größere Gerüste unerreichbar sind. Ihre thermische Stabilität und effiziente bakterielle Expression können die Herstellungskosten um 50 % senken – ein attraktiver Hebel für Biosimilars und Markteinführungen in Schwellenländern.

KI-gestützte Affinitätsreifung hat kürzlich historische Spezifitätslücken überwunden und macht Nanokörper für hochaffine Therapeutika geeignet. Klinische Präzedenzfälle in der Onkologie und Autoimmunologie zerstreuen regulatorische Bedenken, während ein robuster IP-Schutz in Europa und China den Erstbewegern verteidigungsfähige Positionen verschafft. Im Prognosezeitraum wird erwartet, dass Nanokörper den Fab-Anteil schrittweise verringern, insbesondere bei Indikationen, die einen Transit durch die Blut-Hirn-Schranke und eine schnelle renale Elimination erfordern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Diagnostik beschleunigt sich, während Therapeutika dominieren

Therapeutika hielten im Jahr 2024 einen Umsatzanteil von 69,5 %, während Diagnostik und Bildgebung, obwohl kleiner, mit einer CAGR von 9,98 % wuchsen und bis 2030 bedeutende inkrementelle Umsätze generieren werden. Das Wachstum in der Bildgebung resultiert aus der taggleichen Scan-Fähigkeit, die die klinische Arbeitszeit im Vergleich zu vollständigen Antikörper-Tracern halbiert. Krankenhäuser profitieren von schnellerer Bettenbelegung und besserer Planung, während Kostenträger von reduzierten stationären Kosten profitieren.

Fragment-Wirkstoff-Konjugate verstärken die therapeutische Wirkung bei soliden Tumoren und fördern einen positiven Kreislauf, bei dem diagnostische Erfolge die zielgerichtete Behandlung informieren. Biosensoren und Point-of-Care-Geräte nutzen Fragmente für ihre schnelle Ein-Aus-Kinetik und unterstützen Infektionskrankheits-Panels, die einen schnellen Durchlauf erfordern. Die Nachfrage nach Forschungsreagenzien stagniert, bleibt aber unverzichtbar, da akademische Labore weiterhin den Entdeckungstrichter für kommerzielle Programme speisen. Insgesamt werden Therapeutika der Umsatzanker bleiben, aber Diagnostik wird die gesamten adressierbaren Märkte erweitern und Anwendungsfälle diversifizieren.

Nach Produktionsmethode: Zellfreie Systeme fordern die bakterielle Dominanz heraus

Bakterielle Systeme lieferten im Jahr 2024 38,6 % des globalen Wertanteils, gestützt durch kostengünstige Fermenter und etablierte nachgelagerte Module. Zellfreie und Phagen-Display-Plattformen eilen jedoch mit einer CAGR von 12,50 % voraus, dank schneller Prototyping-Fähigkeit. Zellfreie Reaktionen beseitigen zelluläre Engpässe und ermöglichen die direkte Einbindung nicht-kanonischer Aminosäuren, was für die ortsspezifische Nutzlastkonjugation unerlässlich ist. Frühe Ausbeuten übersteigen nun 1 g/L und verringern den Kostennachteil gegenüber Bakterien. Hefe bietet einen Mittelweg und liefert glykosylierte Fragmente zu moderaten Kosten für ophthalmologische und entzündliche Zielstrukturen.

Säugetierlinien bleiben relevant für Fc-Fusionsfragmente, die eine humanähnliche Glykosylierung benötigen, obwohl höhere Gemeinkosten sie auf Premium-Indikationen beschränken. Pflanzenbasierte Expression gewinnt auf Pilotmaßstab-Ebene Interesse für pandemische Kapazitätserweiterungen, wartet aber noch auf wirtschaftliche Nachweise im nachgelagerten Bereich. Im Prognosezeitraum wird ein hybrides Fertigungsnetzwerk erwartet, bei dem bakterielle Linien das Volumen übernehmen und zellfreie Zentren hochkomplexe Moleküle auf Abruf liefern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: CROs expandieren, während Biopharma führt

Biopharmazeutische Unternehmen hielten im Jahr 2024 einen Marktanteil von 61,5 % im Markt für Antikörperfragmente. Die Nachfrage von CROs/CMOs wuchs mit einer CAGR von 9,05 %, da Auftraggeber auslagerten, um auf spezialisiertes Fragment-Know-how und kapitalintensive Aufreinigungslinien zuzugreifen. CMOs im Asien-Pazifik-Raum wie WuXi Biologics errichten dedizierte Fragment-Suiten und ziehen Projekte von westlichen Unternehmen an, die Kosten senken und Vorlaufzeiten verkürzen wollen. Akademische Zentren bleiben für die Entdeckung entscheidend; etwa ein Drittel der im Jahr 2024 eingereichten INDs stammte von Universitäts-Spin-offs.

Diagnostiklabore steigern Bestellungen für fragmentbasierte PET-Tracer, insbesondere in Europa, wo Gesundheitssysteme auf taggleiche Entlassung abzielen. Eine Gruppe spezialisierter Dienstleister ist entstanden, die KI-gestützte Affinitätsreifung und zellfreies Screening anbieten und sich eine Nische in der frühen Entdeckung erschließen. Die Auslagerungswelle dürfte anhalten, da regulatorische Standards strenger werden und selbst große Pharmaunternehmen dazu veranlassen, externe GMP-Expertise zu nutzen, anstatt veraltete Anlagen umzurüsten.

Geografische Analyse

Nordamerika hielt im Jahr 2024 46,2 % des globalen Umsatzes, was die Konzentration von Biotechnologiekapital, die Führungsrolle der FDA und die tiefe klinische Studieninfrastruktur der Region widerspiegelt. Beschleunigte Zulassungswege für bahnbrechende Therapien beseitigen Unsicherheiten und ziehen globale Entwicklungsprogramme an. Kanada nutzt großzügige Steuergutschriften und sich entwickelnde Rahmenbedingungen für seltene Krankheiten, um Frühphasenstudien anzuziehen, während Mexiko sich als kosteneffizienter Abfüll- und Verpackungsknoten für Exportlieferungen positioniert. Risikokapitalfinanzierungen in Boston, der Bay Area und Toronto bleiben robust und stützen die Entdeckung an akademisch-industriellen Schnittstellen.

Der Asien-Pazifik-Raum ist mit einer CAGR von 8,3 % der am schnellsten wachsende Bereich, angetrieben durch groß angelegte GMP-Suiten, die in China, Südkorea und Singapur im Bau sind. Staatliche Zuschüsse und Clusterpolitiken fördern den Technologietransfer, während Regulierungsbehörden die Prüfungsfristen an globale Standards angleichen. Japan setzt weiterhin Maßstäbe bei bispezifischen Zulassungen und bietet Referenzkohorten für westliche Regulierungsbehörden. Australien ergänzt dies durch starke translationale Forschung und einen F&E-Steueranreiz, der bis zu 43,5 % der förderfähigen Ausgaben erstattet und frühe klinische Studien anzieht.

Europa bleibt bis 2030 bedeutend, gestützt durch Deutschlands Erbe in der Antikörpertechnik und das robuste Risikokapital-Ökosystem des Vereinigten Königreichs.[3]Nature Communications-Redaktion, "Breit wirksame Spike-spezifische humane monoklonale Antikörper," nature.com Harmonisierte EU-Leitlinien reduzieren Doppelarbeit, doch der Brexit führt zu zusätzlichen administrativen Schichten für britische Dossiers. Frankreich skaliert die Fragmentproduktion über öffentlich-private Konsortien, während Italien und Spanien sich auf Biosimilar-Wege konzentrieren, um Gesundheitsbudgets zu entlasten. Osteuropäische Länder werben mit wettbewerbsfähigen Lohnkosten um Auftragsfertigungen, stehen jedoch vor Qualifikationslücken. Insgesamt profitiert Europa von Erstattungsrahmen für Präzisionsmedizin, die zielgerichtete Biologika belohnen und die Nachfrage nach hochwertigen Fragmenten stärken.

Wettbewerbslandschaft

Der Wettbewerb ist moderat bis hoch, da globale Pharmariesen mit agilen Biotech-Herausforderern um die Führung im Markt für Antikörperfragmente konkurrieren. Roche, AbbVie und Novartis lenken Kapital in bispezifische und Konjugat-Plattformen und nutzen häufig Übernahmen, um Technologielücken zu schließen, anstatt intern aufzubauen. Die Übernahme von Dren Bio durch Novartis für 3 Milliarden USD verdeutlicht die Prämie, die auf Fragment-Portfolios gelegt wird, die Onkologie-Pipelines differenzieren können.

Lizenzierung ist ein weiterer strategischer Hebel, wobei AbbVie trispezifische Rechte von Ichnos Glenmark für 700 Millionen USD erwarb, um seine Immuntherapie-Suite zu erweitern. Kleinere Innovatoren konzentrieren sich auf hochspezialisierte Bereiche wie den Transit durch die Blut-Hirn-Schranke oder die intrazelluläre Antigen-Zielsteuerung und gehen häufig Partnerschaften ein, sobald der Machbarkeitsnachweis erbracht ist. IP-Positionen werden zunehmend komplexer, wobei breite Patentfamilien rund um Humanisierung, Konjugation und Halbwertszeit-Verlängerung Kreuzlizenzierungsnetzwerke schaffen, die etablierten Unternehmen mit starken Rechtsressourcen zugutekommen.

Fertigungskompetenz ist ein entscheidender Differenzierungsfaktor, da die Fragmentaufreinigung keinen einheitlichen Workflow bietet. Unternehmen, die hocheffiziente, mehrstufige nachgelagerte Operationen beherrschen, gewinnen Kosten- und Zeitvorteile, die sich in Preissetzungsmacht niederschlagen. KI-gestützte Entdeckungsplattformen fügen eine weitere Wettbewerbsdimension hinzu; Akteure, die maschinelles Lernen integrieren, berichten von Leitoptimierungszyklen von sechs Wochen gegenüber zwölf Monaten nach klassischen Protokollen. Insgesamt deuten anhaltende Fusionen und Übernahmen, strategische Allianzen und Technologieintegration auf einen dynamischen Markt hin, in dem die Führungsrolle von der Fähigkeit abhängen wird, Innovation im industriellen Maßstab umzusetzen.

Marktführer in der Antikörperfragmente-Branche

F. Hoffmann-La Roche AG

AbbVie Inc.

Novartis

Amgen

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Johnson & Johnson präsentierte 84-Wochen-Daten zu Nipocalimab, die eine 45%ige Steroidreduktion bei Patienten mit generalisierter Myasthenia gravis zeigten.

- Januar 2025: Novartis schloss einen 3-Milliarden-USD-Deal für die anti-myeloide bispezifische Plattform von Dren Bio ab, um Programme für solide Tumoren zu stärken.

- Dezember 2024: AstraZeneca verpflichtete sich zu 1,5 Milliarden USD für ein Werk in Singapur, das der Produktion von Antikörper-Wirkstoff-Konjugaten und Fragment-Wirkstoff-Konjugaten gewidmet ist.

- August 2024: BioNTech erwarb Biotheus für 800 Millionen USD, um bispezifisches Fragment-Know-how für die Pipeline-Diversifizierung zu gewinnen.

Umfang des globalen Berichts über den Markt für Antikörperfragmente

| Fab-Fragmente |

| Einzelkettige variable Fragmente (scFv) |

| Dual-Fragment-Formate |

| Einzeldomänen-Antikörper / Nanokörper |

| Andere neuartige Formate (bispezifische Fragmente) |

| Therapeutika |

| Diagnostik & Bildgebung |

| Forschungsreagenzien |

| Wirkstoffabgabe und Konjugate |

| Biosensoren |

| Bakterielle Expressionssysteme |

| Hefe-Expressionssysteme |

| Säugetier-Expressionssysteme |

| Phagen-Display / Zellfreie Systeme |

| Pflanzenbasierte und andere Systeme |

| Biopharmazeutische und biotechnologische Unternehmen |

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CROs/CMOs) |

| Akademische und Forschungseinrichtungen |

| Diagnostiklabore |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Fragmenttyp | Fab-Fragmente | |

| Einzelkettige variable Fragmente (scFv) | ||

| Dual-Fragment-Formate | ||

| Einzeldomänen-Antikörper / Nanokörper | ||

| Andere neuartige Formate (bispezifische Fragmente) | ||

| Nach Anwendung | Therapeutika | |

| Diagnostik & Bildgebung | ||

| Forschungsreagenzien | ||

| Wirkstoffabgabe und Konjugate | ||

| Biosensoren | ||

| Nach Produktionsmethode | Bakterielle Expressionssysteme | |

| Hefe-Expressionssysteme | ||

| Säugetier-Expressionssysteme | ||

| Phagen-Display / Zellfreie Systeme | ||

| Pflanzenbasierte und andere Systeme | ||

| Nach Endnutzer | Biopharmazeutische und biotechnologische Unternehmen | |

| Auftragsforschungs- und Auftragsfertigungsorganisationen (CROs/CMOs) | ||

| Akademische und Forschungseinrichtungen | ||

| Diagnostiklabore | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Antikörperfragmente im Jahr 2025?

Die Marktgröße für Antikörperfragmente erreicht im Jahr 2025 7,85 Milliarden USD und wird voraussichtlich bis 2030 auf 10,98 Milliarden USD ansteigen.

Welcher Fragmenttyp wächst am schnellsten?

Nanokörper / Einzeldomänen-Formate verzeichnen mit 11,65 % die höchste CAGR, was die starke Leistung bei der Tumorpenetration und Stabilität widerspiegelt.

Welche Region wird bis 2030 am schnellsten wachsen?

Der Asien-Pazifik-Raum wächst mit einer CAGR von 8,3 %, da China, Südkorea und Singapur groß angelegte, fragmentdedizierte Fertigungsanlagen errichten.

Welche Anwendung dominiert derzeit den Umsatz?

Der therapeutische Einsatz macht 69,5 % des Umsatzes im Jahr 2024 aus, bedingt durch steigende Zulassungen in der Onkologie und bei Autoimmunerkrankungen.

Warum sind zellfreie Systeme derzeit wichtig?

Zellfreie Synthese unterstützt schnelles Prototyping und ortsspezifische Konjugation und treibt eine CAGR von 12,50 % bei Produktionsmethoden an.

Was ist das Haupthindernis für eine kostengünstigere Produktion?

Das Fehlen einer Protein-A-Affinität für Fragmente erzwingt eine mehrstufige Aufreinigung, die die Herstellungskosten um bis zu 60 % erhöhen kann.

Seite zuletzt aktualisiert am: