Marktgröße und Marktanteil der Krebsimmuntherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

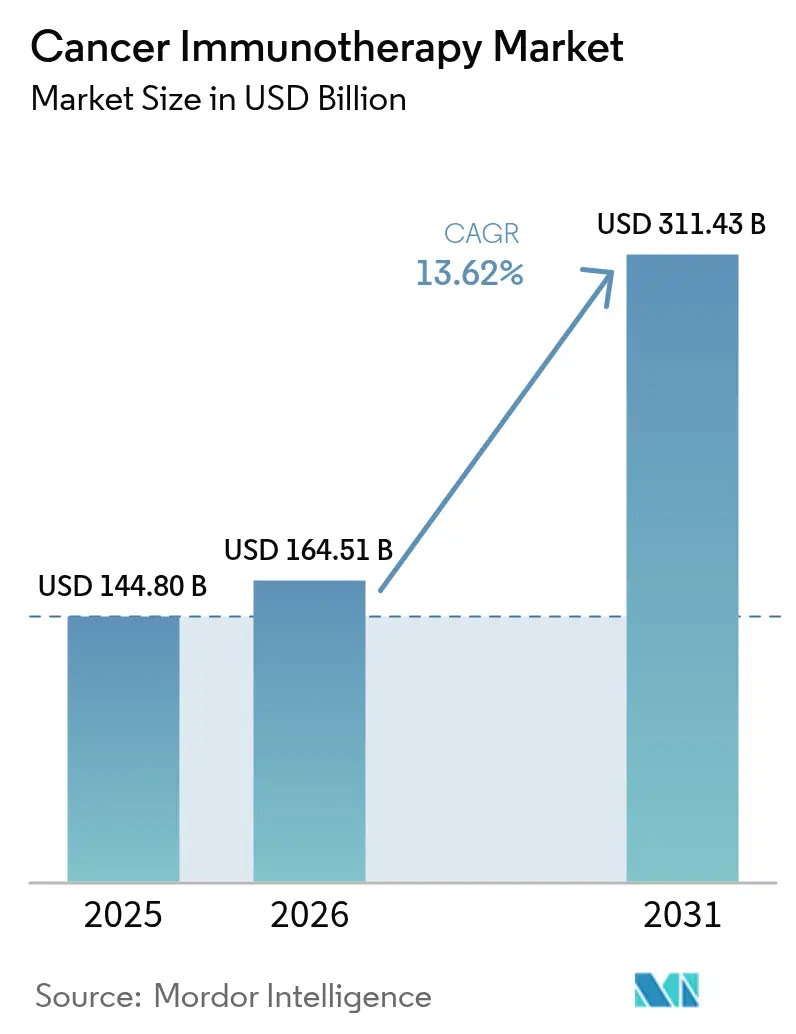

| Marktgröße (2026) | 164.51 Milliarden US-Dollar |

| Marktgröße (2031) | 311.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.62% CAGR |

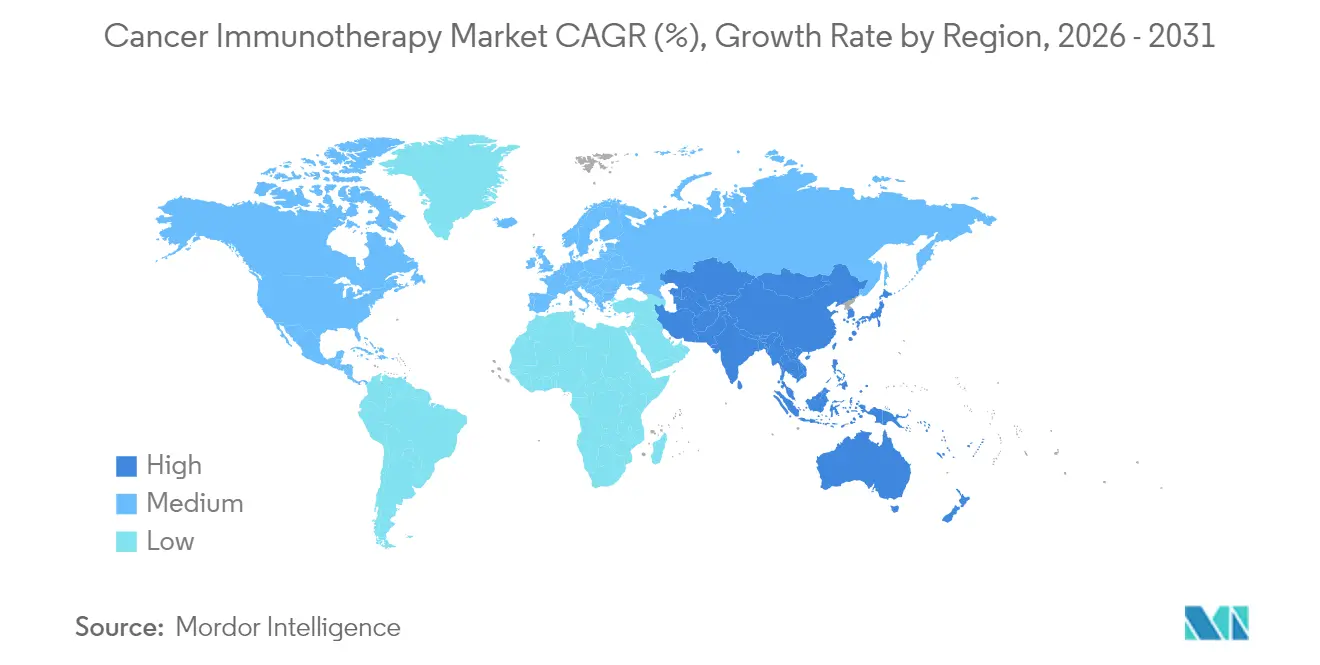

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Krebsimmuntherapie durch Mordor Intelligence

Die Marktgröße für Krebsimmuntherapie wurde 2025 auf USD 144,80 Milliarden geschätzt und soll von USD 164,51 Milliarden im Jahr 2026 auf USD 311,43 Milliarden bis 2031 wachsen, bei einer CAGR von 13,62 % während des Prognosezeitraums (2026–2031). Der Wachstumsschub spiegelt den Übergang dieser Therapieklasse von der experimentellen Anwendung zu einer Säule der modernen Onkologieversorgung wider, beschleunigt durch hochkarätige Zulassungen wie die Freigabe von Lifileucel durch die US-amerikanische Lebensmittel- und Arzneimittelbehörde (FDA) im Februar 2024 – die erste Therapie mit tumorinfiltrierenden Lymphozyten (TIL) für fortgeschrittenes Melanom[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „FDA genehmigt Lifileucel für fortgeschrittenes Melanom”, fda.gov. Der Schwung wird durch großangelegte Fertigungsinvestitionen, eine wachsende Akzeptanz ergebnisbasierter Verträge bei Kostenträgern sowie Ergebnisse aus Kombinationstherapiestudien gestärkt, die dauerhaften Überlebensnutzen belegen. Die Reife der Lieferkette rund um virale Vektoren und mRNA-Synthese senkt das Produktionsrisiko weiter und fördert breitere kommerzielle Markteinführungen. Die regulatorische Harmonisierung und der Kapazitätsausbau im asiatisch-pazifischen Raum schaffen einen zweiten Wachstumsmotor, der die etablierte Dominanz Nordamerikas ausgleicht, während der Wettbewerbsdruck zunimmt, da kapitalstarke Marktführer spezialisierte Innovatoren übernehmen, um sich Zugang zu Modalitäten der nächsten Generation zu sichern.

Wichtigste Erkenntnisse des Berichts

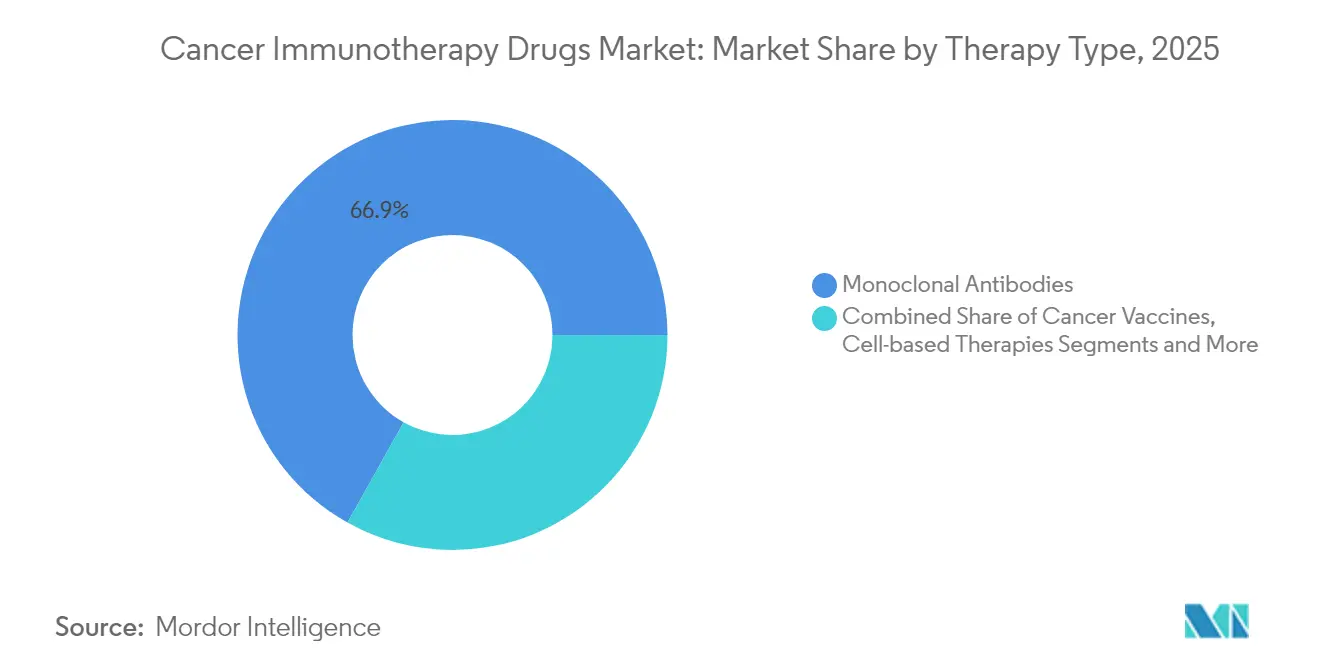

- Nach Therapietyp führten monoklonale Antikörper 2025 mit einem Umsatzanteil von 66,88 %, während onkolytische Virustherapien bis 2031 voraussichtlich mit einer CAGR von 23,28 % wachsen werden.

- Nach Krebsart hielt Lungenkrebs 2025 einen Anteil von 25,12 % am Markt für Krebsimmuntherapie, während hämatologische Malignome bis 2031 mit einer CAGR von 21,42 % wachsen.

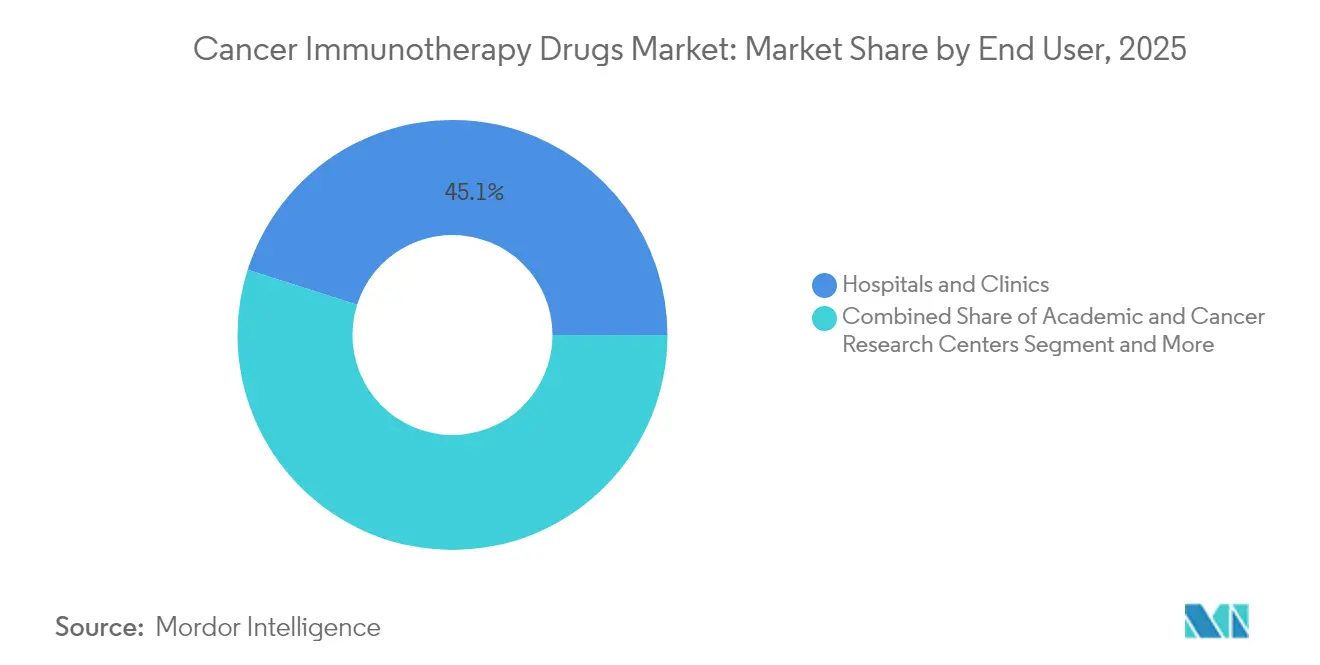

- Nach Endnutzer entfielen 2025 45,10 % der Nachfrage auf Krankenhäuser und Kliniken, während akademische Einrichtungen und Krebsforschungszentren die höchste prognostizierte CAGR von 17,96 % bis 2031 verzeichnen.

- Nach Verabreichungsweg entfiel 2025 ein Anteil von 63,05 % auf die intravenöse Verabreichung; subkutane und intratumorale Wege wachsen mit einer CAGR von 14,88 %.

- Nach Geografie dominierte Nordamerika 2025 mit 48,10 % des Umsatzes, doch der asiatisch-pazifische Raum soll bis 2031 die schnellste CAGR von 17,74 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Krebsimmuntherapie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Inzidenz solider Tumoren | +2.8% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Überlegenes Langzeitüberleben gegenüber Chemotherapie und zielgerichteten niedermolekularen Wirkstoffen | +3.2% | Global, insbesondere in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung der FDA/EMA-Zulassungen für PD-1/PD-L1-Inhibitoren | +2.1% | Nordamerika und EU primär, Asien-Pazifik sekundär | Kurzfristig (≤ 2 Jahre) |

| Umfangreiche Pipeline von CAR-T- und bispezifischen Antikörpern, die in späte Studienphasen eintreten | +2.9% | Global, mit Schwerpunkt in den USA, EU und China | Mittelfristig (2–4 Jahre) |

| KI-optimierte Neoantigen-Vorhersage zur Verkürzung der Vorlaufzeiten personalisierter Impfstoffe | +1.4% | Nordamerika und EU als Kernmärkte, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Krankenhausadoption der hausinternen TIL-Herstellung durch Point-of-Care-Bioreaktoren | +1.1% | Nordamerika und EU als Primärmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Inzidenz solider Tumoren

Steigende lebensstilbedingte Risikofaktoren und eine alternde Bevölkerung vergrößern den behandelbaren Patientenpool, insbesondere bei Lungen-, Kolorektal- und Brustkrebs. Onkologische Fachgesellschaften empfehlen nun routinemäßige Biomarker-Screenings, sodass mehr Patienten frühzeitig in Immuntherapieschemata eingestuft werden. Öffentliche Krebsaufklärungskampagnen beschleunigen die Diagnoseraten weiter, während Kostenträger die Erstattungsbudgets für Präzisionsmedikamente mit überlegenen Ergebnissen ausweiten. Insgesamt stützen diese Kräfte das Volumenwachstum im Markt für Krebsimmuntherapie, auch wenn der Preisdruck zunimmt.

Überlegenes Langzeitüberleben gegenüber Chemotherapie

Die Fünf-Jahres-Nachbeobachtung aus CheckMate 9LA bestätigte, dass Nivolumab plus Ipilimumab in Kombination mit Chemotherapie ein Gesamtüberleben von 18 % beim metastasierten nicht-kleinzelligen Lungenkrebs gegenüber 11 % bei alleiniger Chemotherapie erzielte und damit den Dauerhaftigkeitsvorteil untermauerte, der moderne Behandlungsalgorithmen prägt. Onkologische Leitlinien priorisieren Checkpoint-Inhibitoren zunehmend in der Erstlinientherapie bei PD-L1-hochexprimierenden Tumoren, was Protokollrevisionen in führenden Krebszentren vorantreibt. Reale Register bestätigen die Studiendaten, stärken das Vertrauen der Kliniker und katalysieren die Erweiterung der Krankenhausformulare.

Ausweitung der FDA/EMA-Zulassungen für PD-1/PD-L1-Inhibitoren

Regulierungsbehörden erteilten 2025 mehrere neue Indikationen, darunter Nivolumab–Ipilimumab für dMMR/MSI-H metastasierten Kolorektalkrebs, wodurch das Krankheitsprogressionsrisiko gegenüber Chemotherapie um 79 % gesenkt wurde. Parallele Zulassungen einer subkutanen Nivolumab-Formulierung reduzierten die Stuhlzeit und die Kosten für Infusionsräume und fördern die Akzeptanz in kommunalen Krankenhäusern. Harmonisierte Prüfzeitpläne zwischen der FDA und der Europäischen Arzneimittel-Agentur (EMA) verkürzen Markteinführungsverzögerungen und ermöglichen synchrone globale Markteinführungen, die die Umsatzskalierung verstärken.

Umfangreiche Pipeline von CAR-T- und bispezifischen Antikörpern

Mehr als 400 CAR-T-Kandidaten und eine Welle bispezifischer Konstrukte nähern sich entscheidenden Ergebnisablesungen, was auf eine reichhaltige spätstufige Pipeline hindeutet. BioNTechs BNT327, ein dualer PD-L1/VEGF-A-Bispezifischer, erzielte eine Gesamtansprechrate von 85,4 % beim extensiven kleinzelligen Lungenkrebs und veranschaulicht die Wirksamkeitsgewinne durch Multi-Target-Engagement. Fertigungsfortschritte wie Point-of-Care-Bioreaktoren verkürzen die Vorlaufzeiten für autologe CAR-T von Wochen auf Tage und erweitern die Anwendbarkeit bei schnell fortschreitenden Malignomen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Therapielistenpreise über USD 300.000 und Erstattungsobergrenzen | -1.8% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Immunbedingte unerwünschte Ereignisse, die ein intensives Management erfordern | -1.2% | Global, insbesondere in kommunalen Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Aufkommende Biosimilar-PD-1-Präparate, die globale Preiskorridore unter Druck setzen | -0.9% | Europa und Schwellenmärkte primär | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit viralen Vektoren für autologe Zelltherapien | -0.7% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Therapielistenpreise über USD 300.000 und Erstattungsobergrenzen

CAR-T-Therapien werden zu Preisen über USD 300.000 pro Behandlungszyklus angeboten, was die Budgets der Kostenträger belastet und den Aufstieg ergebnisbasierter Verträge in Märkten wie den Vereinigten Staaten begünstigt. Iovances Amtagvi wird zu USD 515.000 gelistet, was Verhandlungen auslöst, die die Zahlung an das Ansprechen des Patienten knüpfen[2]Iovance Biotherapeutics, „Amtagvi-Listenpreis und Zugangsaktualisierung”, iovance.com. Gestaffelte Preisgestaltung und Drohungen mit Zwangslizenzen in Schwellenländern belasten die Umsatzentwicklung und drängen Hersteller zur Rationalisierung der Produktion für Kosteneffizienz.

Immunbedingte unerwünschte Ereignisse (irAE) mit Bedarf an intensivem Management

Checkpoint-Inhibitoren können Pneumonitis, Myokarditis oder Endokrinopathien auslösen, die eine spezialisierte Überwachung erfordern. Die NCCN-Leitlinie zur Immuntherapietoxizität vom Februar 2025 unterstreicht den Bedarf an multidisziplinären Teams und schnellen Interventionspfaden. Kommunale Krankenhäuser ohne immunologische Konsultationsdienste überweisen Patienten häufig an tertiäre Zentren, was die lokale Akzeptanz einschränkt. Tele-Onkologie- und Fernüberwachungsplattformen entstehen, um Fachwissen zu verbreiten, erfordern jedoch Investitionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Monoklonale Antikörper dominieren, während virale Therapien aufsteigen

Monoklonale Antikörper hielten 2025 einen Umsatzanteil von 66,88 % und damit den größten Marktanteil unter den Modalitäten im Markt für Krebsimmuntherapie. Der anhaltende Einsatz in der Erstlinientherapie bei Lungen-, Melanom- und Nierenkrebs stützt erhebliche Volumina, und die Marktgröße dieses Segments im Bereich Krebsimmuntherapie soll bis 2031 USD 192,36 Milliarden erreichen. Im Gegensatz dazu wachsen onkolytische Viren am schnellsten mit einer CAGR von 23,28 %, gestützt durch aufstrebende spätstufige Wirkstoffe und Fertigungspartnerschaften, die Skalierung ermöglichen.

Investitionsmuster bestätigen eine strategische Neugewichtung; Pfizers Kapitalbeteiligung an Ignite Immunotherapy verschafft Zugang zu proprietären viralen Grundgerüsten, die auf mRNA-Nutzlasten abgestimmt sind. Parallel dazu verbindet die Allianz von Bristol Myers Squibb mit BioNTech bei bispezifischen Antikörpern Antikörper-Engineering-Know-how mit mRNA-Fähigkeiten. Die Konvergenz der Modalitäten fördert Kombinationsschemata, die die tumorspezifische Immunität stärken und Resistenzen mindern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Krebsart: Führungsposition von Lungenkrebs trifft auf hämatologische Beschleunigung

Lungenkrebs trug 2025 25,12 % des Umsatzes bei und stellt die größte Einzelindikation im Markt für Krebsimmuntherapie dar. Die Dominanz des Segments hält an, da Regulierungsbehörden adjuvante Anwendungen genehmigen und Regionen mit hoher Krankheitslast Screening-Programme einführen, die eine frühere Diagnose fördern. Hämatologische Malignome weisen die schnellste CAGR von 21,42 % auf und erhöhen ihre Marktgröße im Bereich Krebsimmuntherapie bis 2031 auf USD 81,73 Milliarden.

CAR-T-Zulassungen für multiples Myelom und akute lymphatische Leukämie erweitern die adressierbaren Patientenpools, während bispezifische Antikörper die Therapie auf Patienten ausweiten, die für eine Zelltherapie nicht in Frage kommen. Daten aus China zeigen über 400 von Prüfärzten geleitete CAR-T-Studien, was akademische Begeisterung und staatliche Unterstützung für indigene Innovation widerspiegelt. Diese Aktivität positioniert die Hämatologie als entscheidenden Umsatzbeschleuniger über den Prognosehorizont hinaus.

Nach Endnutzer: Akademische Zentren treiben Innovation voran, während Krankenhäuser den Zugang skalieren

Krankenhäuser und Kliniken erzielten 2025 einen Umsatzanteil von 45,10 % und profitierten von etablierter Infusionsinfrastruktur und Erstattungswegen. Dennoch übertreffen akademische Einrichtungen und Krebsforschungszentren alle anderen, wachsen jährlich um 17,96 % und vergrößern stetig ihren Anteil am Markt für Krebsimmuntherapie. Ihr Status als frühe Anwender resultiert aus dedizierten Zelltherapiebereichen und Protokollentwicklungskapazitäten, die die nachgelagerte Krankenhausadoption beeinflussen.

Die Vereinigten Staaten beherbergen 311 zertifizierte CAR-T-Behandlungszentren, die meisten davon in akademischen Gesundheitssystemen eingebettet. Da Point-of-Care-Bioreaktoren den Fertigungsbedarf verringern, beginnen kommunale Krankenhäuser, autologe Produkte anzubieten, was den Zugang demokratisiert und das Volumenwachstum fördert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verabreichungsweg: Intravenöse Dominanz trifft auf subkutane Innovation

Die intravenöse Infusion dominierte 2025 mit einem Umsatzanteil von 63,05 %. Subkutane und intratumorale Wege wachsen jedoch mit einer CAGR von 14,88 %, da patientenzentrierte Verabreichung an Bedeutung gewinnt. Subkutanes Nivolumab erhielt 2025 die FDA-Zulassung und reduziert die Stuhlzeit von Stunden auf Minuten ohne Wirksamkeitseinbußen. Die Formulierungsänderung entlastet Kapazitätsengpässe und verbessert den Patientenkomfort – Elemente, die für die chronische Erhaltungsdosierung entscheidend sind.

Die intratumorale Verabreichung, die für onkolytische Viren und lokale Immunmodulatoren von zentraler Bedeutung ist, gewinnt das Interesse von Klinikern für ihr Potenzial, „kalte” Tumoren in immunologisch „heiße” Läsionen umzuwandeln. Geräteinnovationen – Mikronadel-Arrays und bildgeführte Injektoren – verbessern die Zielgenauigkeit und unterstützen eine breitere Akzeptanz in der Dermatologie und interventionellen Radiologie.

Geografische Analyse

Nordamerika behauptete 2025 seine Führungsposition mit 48,10 % des globalen Umsatzes. Die Vereinigten Staaten profitieren von schnellen FDA-Zulassungen, robusten Risikokapitalzuflüssen und Kostenträgern, die mit ergebnisbasierter Erstattung experimentieren, die Premiumpreise stützt. Die Finanzierung des Nationalen Krebsinstituts unterstützt die translationale Forschung in 71 ausgewiesenen Krebszentren und erhält eine Pipeline aus prüferinitiierten Studien und neuartigen Kombinationsstudien. Kanada spiegelt den Trend durch Bundesinvestitionen in Exzellenzzentren für Zelltherapie wider und beschleunigt die inländische Fertigungskapazität.

Der asiatisch-pazifische Raum liefert bis 2031 die schnellste CAGR von 17,74 %. China treibt den regionalen Schwung an, beherbergt mehr als 400 CAR-T-klinische Programme und baut Kapazitäten für virale Vektoren durch öffentlich-private Gemeinschaftsunternehmen auf. Regulatorische Reformen, wie der Prioritätsprüfungsweg der Nationalen Medizinprodukteverwaltung, verkürzen die Zulassungsfristen für Durchbruchtherapien auf unter 12 Monate. Japan festigt seine Führungsrolle bei der frühen Einführung; die Arzneimittel- und Medizinproduktebehörde genehmigte Nivolumab für malignes Pleuramesotheliom vor anderen großen Märkten und signalisiert damit regulatorische Agilität. Indien konzentriert sich auf die indigene CAR-T-Herstellung und nutzt kosteneffiziente Prozesse, um den Zugang zu erweitern und die Exportnachfrage in benachbarten Schwellenländern zu bedienen.

Europa verzeichnet eine stetige Expansion, die durch die Koordination auf EMA-Ebene gestützt wird. Gesamteuropäische klinische Studiennetzwerke ermöglichen eine effiziente Patientenrekrutierung über diverse genetische Hintergründe hinweg und bereichern die Daten für die Validierung von Präzisionsbiomarkern. Während der Brexit doppelte regulatorische Einreichungen erfordert, mildern parallele wissenschaftliche Beratungen Verzögerungen und erhalten die Beteiligung des Vereinigten Königreichs an entscheidenden Studien. Nutzenbewertungsgremien in Deutschland, Frankreich und den nordischen Ländern wenden Kosteneffektivitätsschwellen an, die Listenpreise unter Druck setzen und ergebnisbasierte Rabattrahmen fördern. Lokale Bioproduktionscluster in der Schweiz und Irland skalieren das Angebot für Inlands- und Exportmärkte und stärken Europas Status als Fertigungszentrum für fortschrittliche Therapien.

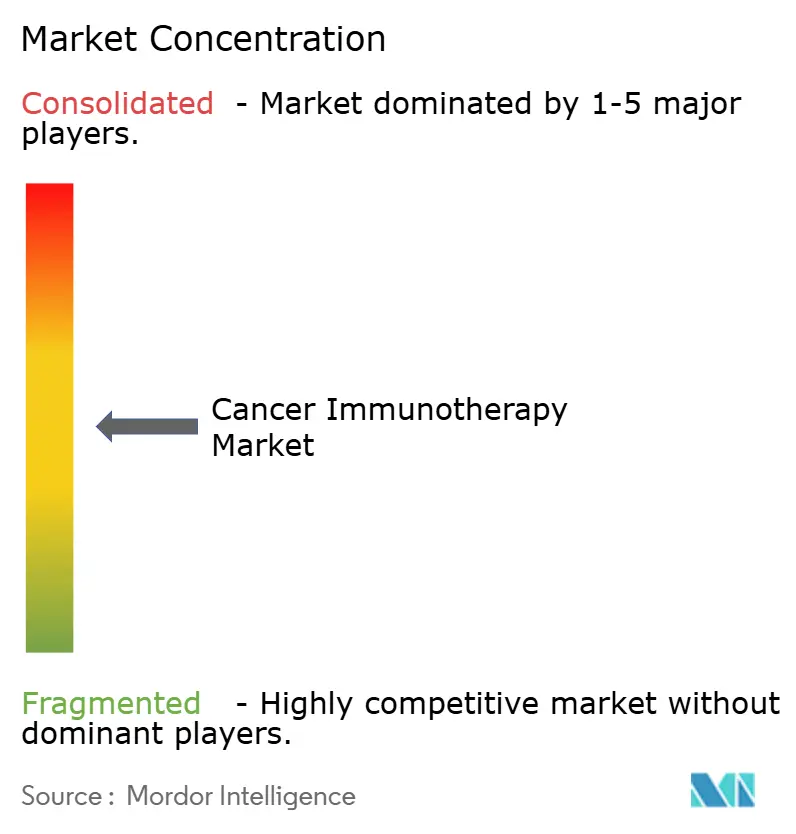

Wettbewerbslandschaft

Der Markt für Krebsimmuntherapie ist mäßig fragmentiert. Merck, Bristol Myers Squibb und Roche behalten Blockbuster-Franchises, sehen sich jedoch zunehmendem Wettbewerb durch mRNA-Pioniere BioNTech und Moderna sowie Zelltherapiespezialisten Iovance und Kite ausgesetzt. Pfizers Übernahme von Seagen für USD 43 Milliarden integriert Antikörper-Wirkstoff-Konjugat-Fähigkeiten (ADC), die sich mit seinem Checkpoint-Inhibitor Bavencio ergänzen. Mercks Übernahme von Harpoon Therapeutics für USD 680 Millionen fügt bispezifische T-Zell-Engager-Technologie hinzu und stärkt sein Portfolio jenseits von Keytruda.

Der strategische Fokus verlagert sich auf die Konvergenz von Modalitäten. BioNTech arbeitet mit Bristol Myers Squibb zusammen, um Bispezifika zu entwickeln, die Anti-PD-1- und Anti-VEGF-Aktivität vereinen und Immun-Checkpoint-Blockade mit Angiogenesehemmung kombinieren – ein Ansatz, der auf Tumoren abzielt, die gegen Einzelziel-Wirkstoffe resistent sind. Moderna nutzt KI-optimierte Neoantigen-Entdeckungsalgorithmen innerhalb seiner personalisierten Krebsimpfstoffplattform mRNA-4157 und berichtet über Drei-Jahres-Melanom-Daten, die anhaltende Vorteile beim rezidivfreien Überleben in Kombination mit Pembrolizumab zeigen[3]Merck & Co., „Moderna und Merck geben 3-Jahres-Daten für mRNA-4157 bekannt”, merck.com.

Kostensenkung entwickelt sich zu einem Wettbewerbshebel. Novartis setzt geschlossene Bioreaktorsysteme ein, um die CAR-T-Herstellungskosten um 40 % zu senken, während das in China ansässige Unternehmen JW Therapeutics automatisierte Einheiten für virale Vektoren skaliert, die den Jahresausstoß verdreifachen. Unternehmen, die auf dezentralisierte Fertigung setzen – Mikrofabriknetzwerke in der Nähe von Behandlungszentren –, verkürzen Lieferketten und verbessern die Reaktionsfähigkeit, was sie für Marktanteilsgewinne in preissensiblen Märkten positioniert.

Marktführer im Bereich Krebsimmuntherapie

Bristol-Myers Squibb

Merck & Co., Inc.

F. Hoffmann-La Roche Ltd

AstraZeneca PLC

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: BioNTech präsentierte auf dem ASCO 2025 umfassende Aktualisierungen zur Onkologie-Pipeline, hob den Fortschritt des bispezifischen BNT327 hervor und kündigte Pläne für 20 Phase-2/3-Studien bis 2026 an.

- Mai 2025: ImmunityBio unterzeichnete eine Vereinbarung mit saudi-arabischen Gesundheitseinrichtungen zur Einführung des IL-15-Superagonisten Cancer BioShield im Nahen Osten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Krebsimmuntherapie als alle verschreibungspflichtigen Therapien, einschließlich monoklonaler Antikörper, Immun-Checkpoint-Inhibitoren, zellbasierter Produkte, therapeutischer Impfstoffe und onkolytischer Viren, die das Immunsystem eines Patienten gezielt aktivieren oder modulieren, um Malignome zu behandeln. Die Umsätze werden auf Ab-Hersteller-Ebene in konstanten US-Dollar von 2024 erfasst und umfassen kommerzielle Verkäufe sowie Named-Patient- oder Compassionate-Use-Programme weltweit.

Ausschluss aus dem Geltungsbereich: Supportive-Care-Medikamente, Chemotherapie und präklinische F&E-Ausgaben liegen außerhalb dieser Schätzung.

Segmentierungsübersicht

- Nach Therapietyp

- Monoklonale Antikörper

- Krebsimpfstoffe

- Immunmodulatoren (Zytokine, Adjuvanzien)

- Zellbasierte Therapien

- Onkolytische Virustherapien

- Kombinationsschemata

- Nach Krebsart

- Lungenkrebs

- Brustkrebs

- Melanom und Hautkrebs

- Prostatakrebs

- Hämatologische Malignome (Leukämie, Lymphom, Myelom)

- Sonstige (kolorektales Karzinom, Magenkrebs, Nierenkrebs usw.)

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Akademische Einrichtungen und Krebsforschungszentren

- Ambulante Einrichtungen und spezialisierte Infusionszentren

- Nach Verabreichungsweg

- Intravenös

- Subkutan / Intratumoral

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten medizinische Onkologen, Krankenhausapotheker, Kostenträger und Immuntherapieforscher in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Die Gespräche klärten reale Adoptionsraten, Dosierungsmuster, durchschnittliche Verkaufspreise und Erstattungshürden und ermöglichten es uns, Desk-Findings mit der Realität an der Front abzugleichen.

Desk Research

Wir begannen mit der Zusammenstellung von Inzidenz-, Prävalenz- und Überlebensdaten aus den Krebsregistern WHO GLOBOCAN, CDC SEER und Eurostat, die fundierte Patientenpools für jeden Tumortyp liefern. Zulassungen und Label-Erweiterungen wurden über FDA Drugs@FDA, öffentliche Beurteilungsberichte der EMA und ClinicalTrials.gov nachverfolgt, sodass die Zeitpläne der Therapieklassen mit den tatsächlichen regulatorischen Meilensteinen übereinstimmen.

Finanzsignale stammten aus 10-K-Berichten der Unternehmen, Investorenpräsentationen und D&B Hoovers-Datensätzen, während Kostenbenchmarks mit Preisdateien der Centers for Medicare & Medicaid Services, begutachteten Fachzeitschriften wie dem NEJM und wichtigen Weißbüchern onkologischer Fachverbände abgeglichen wurden. Diese öffentlich zugänglichen Quellen, obwohl nicht erschöpfend, bildeten das sachliche Fundament für die anschließende Validierung.

Marktgröße & Prognose

Ein hybrides Top-down- und Bottom-up-Modell wurde angewendet. Die Inzidenz nach Krebslokalisation wurde mit den für die Immuntherapie geeigneten Patientenanteilen abgeglichen, anschließend mit den Behandlungslinien pro Patient multipliziert und mit kalibrierten durchschnittlichen Verkaufspreisen versehen. Lieferanten-Rollups und Channel-Checks lieferten einen Bottom-up-Plausibilitätstest. Schlüsselvariablen wie neue Indikationszulassungen, Erfolgsquoten bei Line-Extensions, regionale Erstattungsaufnahme, therapiespezifische ASP-Erosion und Erfolgswahrscheinlichkeiten klinischer Studien fließen in eine multivariate Regression ein, die den Ausblick für 2025–2030 bestimmt. Wo Bottom-up-Eingaben dünn waren, stützten sich Lückenfüllungen auf interpolierte Adoptionskurven, die während der Primärgespräche bestätigt wurden.

Datenvalidierung & Aktualisierungszyklus

Modelloutputs werden Varianzprüfungen gegenüber unabhängigen Verkaufsaudits und nationalen Importdaten unterzogen. Leitende Prüfer geben ihre Freigabe erst nach Klärung von Anomalien, und das Dashboard wird jährlich oder früher aktualisiert, wenn wesentliche Zulassungen, Sicherheitssignale oder Preisanpassungen eintreten.

Warum Mordors Baseline für den Krebsimmuntherapiemarkt Vertrauen verdient

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen unterschiedliche Therapiekörbe, Patientenkriterien und Preisanker wählen. Wir erkennen diese Lücken von Anfang an an, damit Entscheidungsträger genau sehen, warum die Gesamtwerte abweichen.

Zu den wesentlichen Treibern dieser Lücken zählen, ob Zelltherapien einbezogen werden, wie die künftige ASP-Erosion behandelt wird und wie schnell angenommen wird, dass aufkommende Indikationen eine Erstattung erhalten. Mordor modelliert jeden Hebel transparent und aktualisiert schneller, während viele Verlage Annahmen für zwei oder mehr Jahre einfrieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 144,8 Mrd. (2025) | Mordor Intelligence | |

| USD 136,4 Mrd. (2025) | Regional Consultancy A | Lässt CAR-T- und onkolytische Therapien aus, was zu einem engeren Geltungsbereich führt |

| USD 105,7 Mrd. (2024) | Global Consultancy B | Projiziert ausgehend von historischen Umsätzen, ohne Pipeline-Zulassungen und Preisverschiebungen zu berücksichtigen |

| USD 158,4 Mrd. (2025) | Industry Portal C | Geht von einer schnellen universellen Erstattung aus, was die Patientendurchdringung überhöht |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Bereichsauswahl, das Live-Preistracking und der zügige Aktualisierungsrhythmus eine ausgewogene, reproduzierbare Baseline liefern, der Käufer für die Portfolio-Planung und Prognose vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Krebsimmuntherapie?

Der Markt für Krebsimmuntherapie erreichte 2026 einen Wert von USD 164,51 Milliarden.

Wie schnell wird der Markt für Krebsimmuntherapie voraussichtlich wachsen?

Der Markt soll mit einer CAGR von 13,62 % wachsen und bis 2031 USD 311,43 Milliarden erreichen.

Welcher Therapietyp hält den größten Marktanteil im Bereich Krebsimmuntherapie?

Monoklonale Antikörper machten 2025 66,88 % des Umsatzes aus.

Welche Region wächst im Markt für Krebsimmuntherapie am schnellsten?

Der asiatisch-pazifische Raum soll bis 2031 die höchste CAGR von 17,74 % verzeichnen.

Warum ziehen onkolytische Virustherapien Investitionen an?

Sie kombinieren direkte Tumorlyse mit Immunaktivierung und sollen bis 2031 mit einer CAGR von 23,28 % wachsen – die schnellste unter allen Modalitäten.

Seite zuletzt aktualisiert am: