Marktgröße und Marktanteil für subkutane Immunglobuline

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

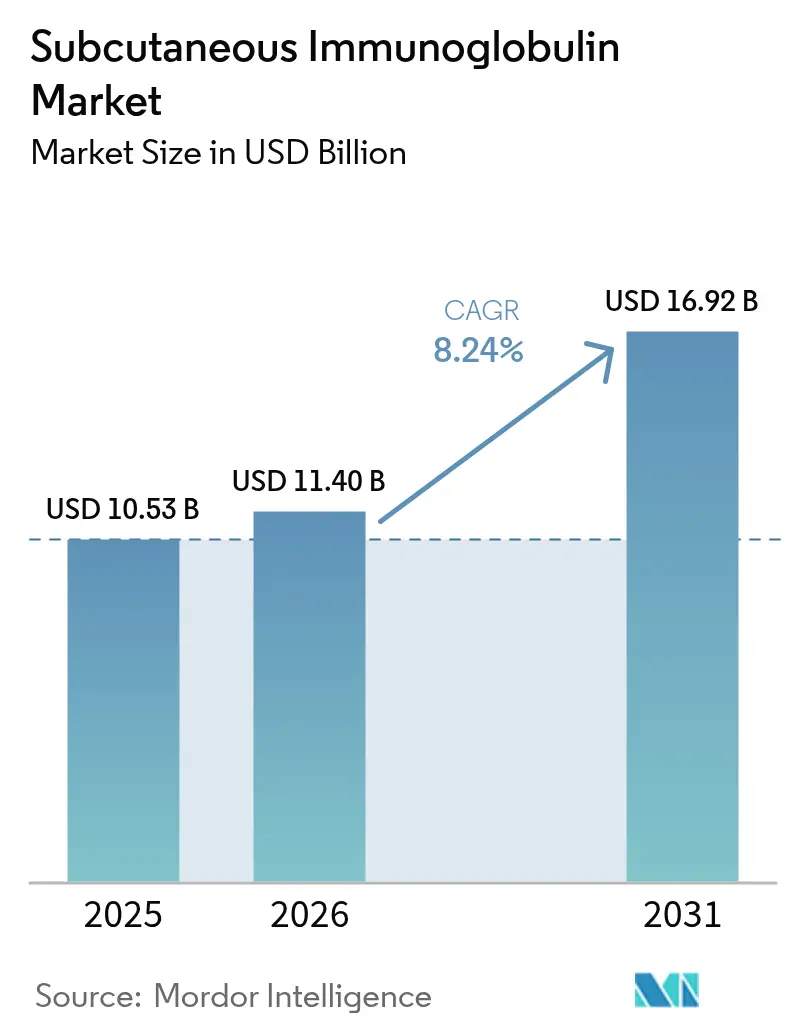

| Marktgröße (2026) | 11.4 Milliarden US-Dollar |

| Marktgröße (2031) | 16.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.24% CAGR |

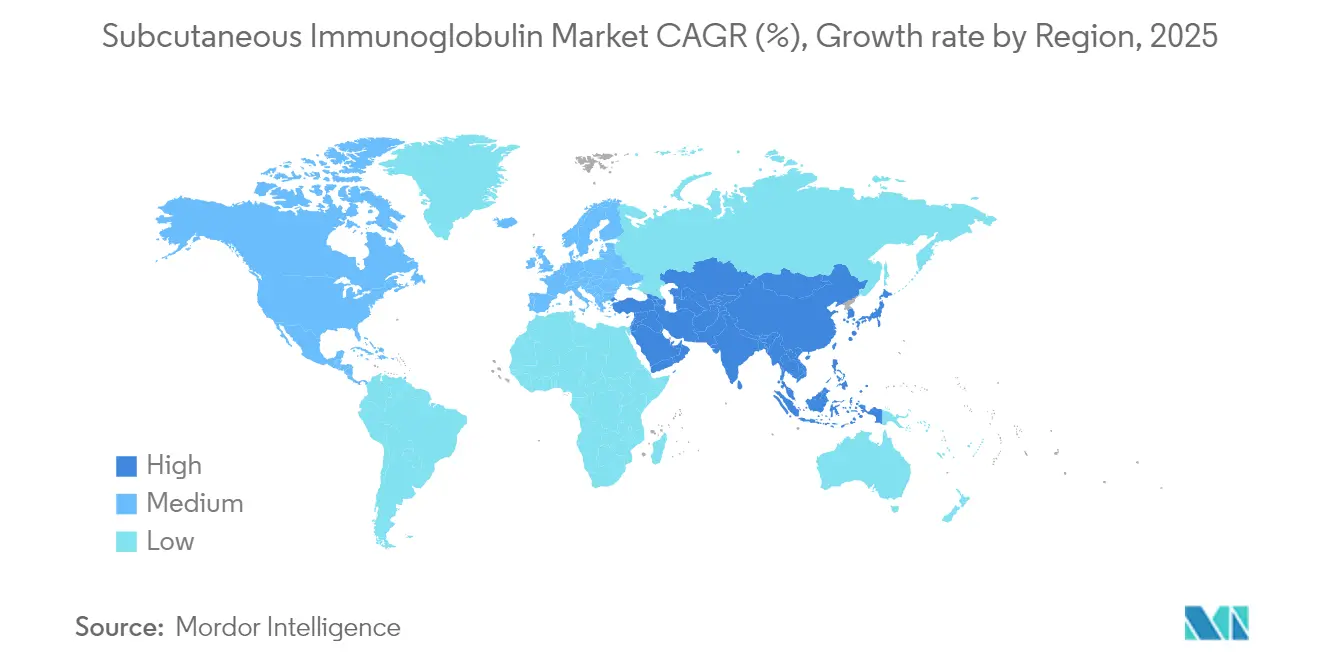

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

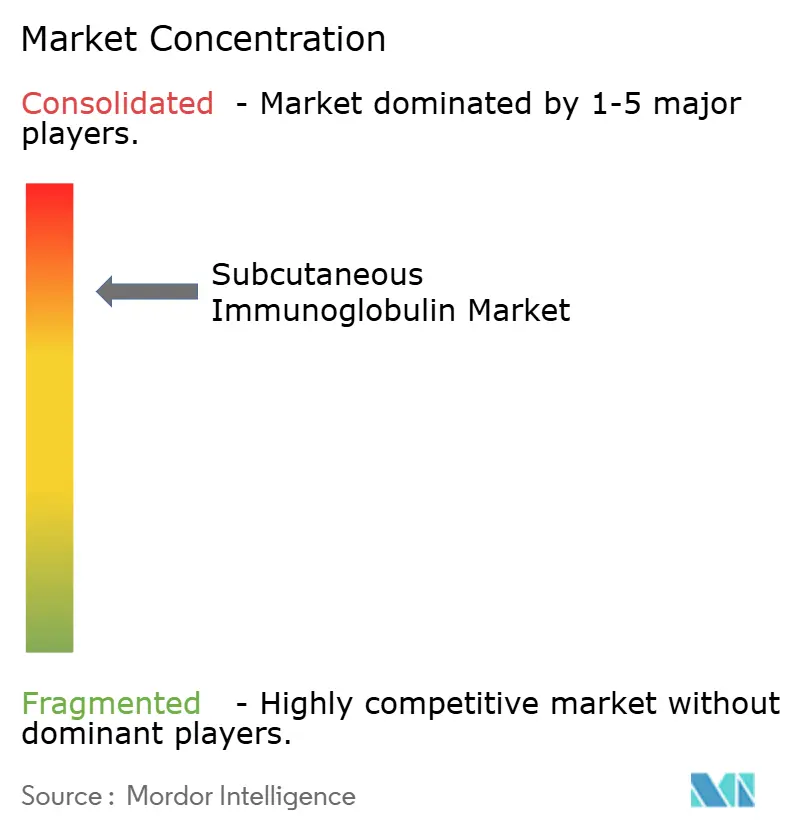

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für subkutane Immunglobuline von Mordor Intelligence

Die Marktgröße für subkutane Immunglobuline wurde im Jahr 2025 auf 10,53 Milliarden USD geschätzt und soll von 11,4 Milliarden USD im Jahr 2026 auf 16,92 Milliarden USD bis 2031 wachsen, bei einem CAGR von 8,24 % während des Prognosezeitraums (2026–2031). Die Patientenpräferenz für selbstverwaltete Therapien, verbesserte Infusionstechnologien und die Unterstützung durch Kostenträger für die häusliche Pflege tragen gemeinsam dazu bei, eine Nachfragekurve aufrechtzuerhalten, die komfortabel über der globalen Plasmasammelkapazität liegt. Primäre Immundefizienz verankert weiterhin die Nachfrage, da eine frühere Diagnose die behandelte Bevölkerung vergrößert, während neurologische und hämatologische Erkrankungen stetig über den Nischenstatus hinauswachsen. Erleichterte Formulierungen erweitern die adressierbare Basis, indem sie einen Monat Therapie in eine einzige Sitzung komprimieren – ein Merkmal, das die Therapietreue verbessert und indirekte Kosten senkt. Geografisch gesehen behält Nordamerika die Führungsposition beim Verbrauch, doch die Entwicklung im asiatisch-pazifischen Raum steigt steiler an, da Japan, China und Australien neue Produkte zulassen und Erstattungswege vereinfachen. Hersteller reagieren auf chronische Plasmaknappheit mit Prozessen zur Ertragssteigerung, Fraktionierungserweiterung und Partnerschaften, die Lieferketten verkürzen.

Wichtigste Erkenntnisse des Berichts

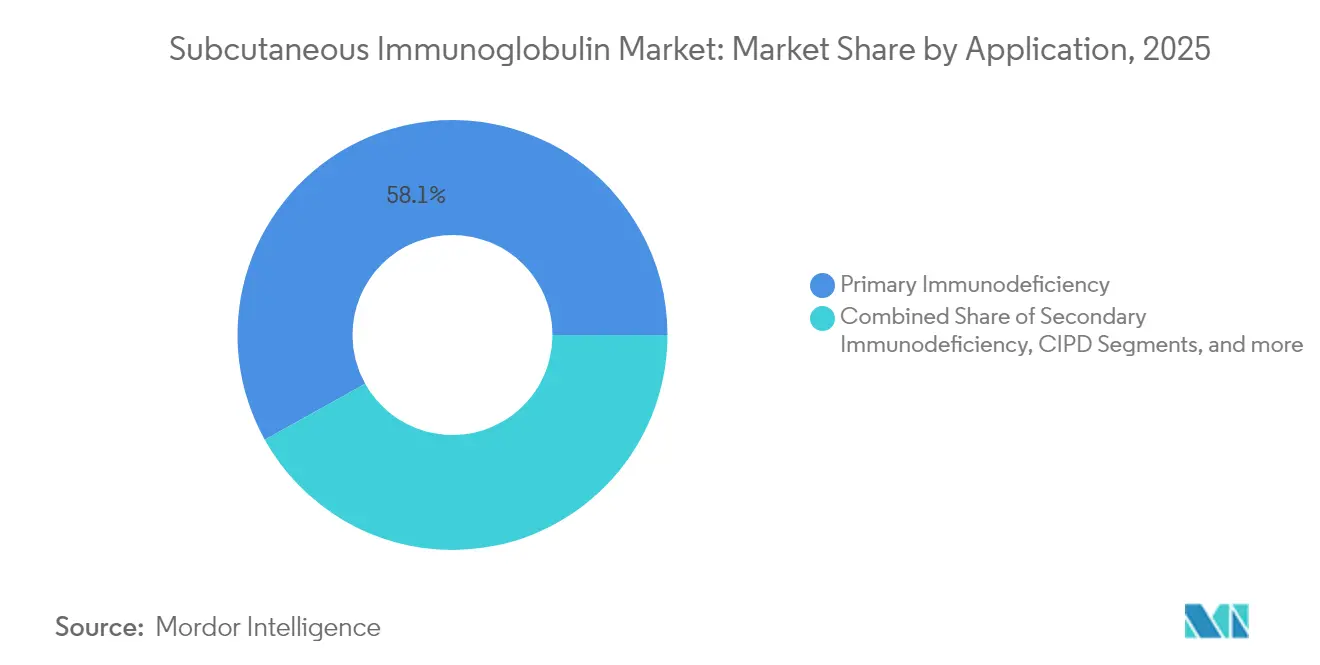

- Nach Anwendung hielt die primäre Immundefizienz im Jahr 2025 einen Marktanteil von 58,10 % am Markt für subkutane Immunglobuline und expandiert bis 2031 mit einem CAGR von 8,86 %.

- Nach Verabreichungstechnik führte die konventionelle Pumpenverabreichung im Jahr 2025 mit einem Umsatzanteil von 48,05 %, während die erleichterte Therapie bis 2031 mit einem CAGR von 8,76 % voranschreitet.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 40,85 %; für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 8,98 % prognostiziert.

- Nach Vertriebskanal entfielen auf Krankenhausapotheken im Jahr 2025 ein Anteil von 39,30 % an der Marktgröße für subkutane Immunglobuline, mit einem CAGR von 8,79 %.

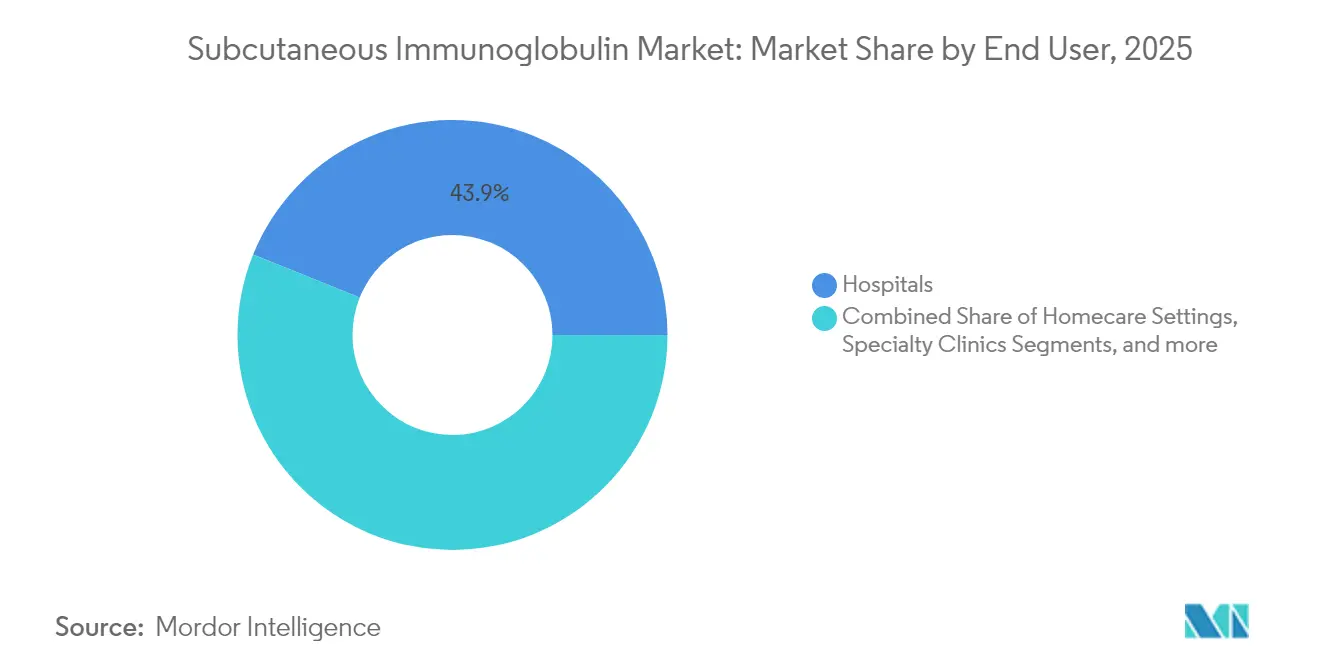

- Nach Endnutzer behielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 43,90 %, während häusliche Pflegeeinrichtungen mit 8,47 % bis 2031 das höchste prognostizierte Wachstum aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für subkutane Immunglobuline

Analyse der Auswirkungen von Treibern*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Prävalenz primärer Immundefekterkrankungen (PID) | +1.8% | Global, mit stärkerem Einfluss in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wechsel von IVIG zu häuslicher SCIG-Verabreichung | +2.1% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgend | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und zunehmende Belastung durch chronische Erkrankungen | +1.5% | Global, konzentriert in entwickelten Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Ausweitung von Erstattungs- und Plasmasammlungsprogrammen | +1.2% | Regional, mit Initiativen im Vereinigten Königreich und den USA | Mittelfristig (2–4 Jahre) |

| Einführung der Hyaluronidase-erleichterten hochvolumigen fSCIG-Therapie | +0.9% | Nordamerika und EU vorrangig | Kurzfristig (≤ 2 Jahre) |

| Dezentralisierte Initiativen zur Plasmabeschaffung | +0.8% | Vereinigtes Königreich, Australien, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz primärer Immundefekterkrankungen treibt die Marktexpansion voran

Verbesserte Screening-Algorithmen, die in große elektronische Gesundheitsakten-Systeme eingebettet sind, identifizieren nun 6 von 10.000 Personen mit angeborenen Immunfehlern – weit über früheren Annahmen. Eine genauere Epidemiologie bedeutet, dass Ärzte früher eine Ersatztherapie verschreiben, was die lebenslange Exposition eines Patienten gegenüber subkutanen Produkten verlängert. Krankenhausdaten beziffern die durchschnittlichen Kosten eines Krankenhausaufenthalts bei schweren Infektionen auf 122.739 USD – ein Niveau, das Versicherer dazu bewegt, präventive Immunglobulintherapie zu finanzieren. Parallele Entdeckungen von Immundefiziten beim Down-Syndrom und anderen syndromalen Erkrankungen erweitern die behandelte Bevölkerung. Die COVID-19-Erfahrung unterstützt ferner den prophylaktischen IgG-Einsatz für gefährdete Gruppen, die vom pandemischen zum endemischen Risiko übergehen. Zusammen erhöhen diese Faktoren die Basisnachfrage und stabilisieren das jährliche Volumenwachstum für den Markt für subkutane Immunglobuline.

Patientenpräferenz beschleunigt die Migration von IVIG zu SCIG

Umfragedaten zeigen, dass 82 % der Patienten die subkutane Verabreichung und 84 % die häusliche Verabreichung bevorzugen, wobei sie Autonomie und geringere Reisebelastung anführen. Realweltstudien bestätigen gleiche Wirksamkeit bei weniger systemischen Reaktionen, insbesondere bei chronischen neuromuskulären Erkrankungen. Gesundheitsökonomische Analysen zeigen, dass Pflegekräfte 35 Stunden pro Patient und Jahr für subkutane Unterstützung aufwenden, gegenüber deutlich höherem Arbeitsaufwand bei intravenösen Therapien. Vorgefüllte Spritzen, manuelle Druckoptionen und kleine tragbare Pumpen beseitigen die technischen Hürden, die die Therapie einst auf Infusionsstationen beschränkten. Diese kombinierten Annehmlichkeiten lenken einen stetigen Strom neuer Patienten direkt in den Markt für subkutane Immunglobuline.

Alternde Bevölkerungsstruktur und Belastung durch chronische Erkrankungen erweitern die Behandlungspopulation

Die Zahl der Erwachsenen, die das 65. Lebensjahr überschreiten, steigt jedes Jahr, und mit dem Alter kommt eine sekundäre Hypogammaglobulinämie, ausgelöst durch hämatologische Malignome oder immunsuppressive Therapien. Infektionsbedingte Krankenhausaufenthalte sinken von 2,3 auf 0,9 pro Personenjahr, sobald die subkutane Therapie beginnt – ein klinisches Ergebnis, das direkt auf Kostenträger einwirkt, die auf vermeidbare Einweisungen fokussiert sind. Die chronisch-entzündliche demyelinisierende Polyneuropathie wird in vielen Ländern in die Erstattungsliste aufgenommen, nachdem Regulierungsbehörden Immunglobulin für die Langzeiterhaltungstherapie zugelassen haben. Da ähnliche neurologische Erkrankungen Evidenzpakete erhalten, erweitern sich die kumulativen Volumenanforderungen für den Immunglobulinersatz. Der demografische Anstieg verankert daher strukturelles Wachstum im Markt für subkutane Immunglobuline weit über den Kernbereich der primären Immundefizienz hinaus.

Hyaluronidase-erleichterte Therapie verändert Verabreichungsparadigmen

HYQVIA kombiniert rekombinante humane Hyaluronidase mit 10%igem Immunglobulin, um eine monatliche Dosierung von 300–600 mg/kg in einer einzigen zweistündigen Sitzung zu ermöglichen. Phase-3-Belege zeigen, dass die Serum-IgG-Talspiegel mit der wöchentlichen konventionellen Therapie übereinstimmen, während die reduzierte Infusionshäufigkeit die Adhärenzmetriken verbessert. Die japanische Zulassung im Dezember 2024 signalisiert die Angleichung des asiatisch-pazifischen Raums an die US-amerikanische und EU-Praxis, und lokale Schulungsmodule standardisieren nun den Zweikomponenten-Infusionsprozess. Wirtschaftliche Modelle zeigen, dass weniger Besuche die höheren Arzneimittelerwerbskosten ausgleichen, wenn indirekte Produktivitätsgewinne der Patienten berücksichtigt werden. Da weitere Länder erleichterte Formulierungen genehmigen, werden monatliche Zeitpläne zu einer gängigen Erwartung statt einer Nischenoption.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische und qualitative Anforderungen | -1.1% | Global, mit unterschiedlicher Intensität je nach Region | Langfristig (≥ 4 Jahre) |

| Hohe Therapiekosten und Erstattungsprobleme | -0.9% | Vorrangig USA, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Globale Plasmaversorgungsengpässe | -1.3% | Global, akut in Entwicklungsmärkten | Kurzfristig (≤ 2 Jahre) |

| Aufkommende FcRn-Inhibitor-Biologika als Substitute | -0.7% | Zunächst entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale Plasmaversorgungsengpässe gefährden die Nachhaltigkeit des Marktwachstums

Jeder Liter Plasma benötigt 7–12 Monate Fraktionierung, bevor eine Dosis den Patienten erreicht, sodass selbst bescheidene Nachfragesteigerungen die Lagerbestände belasten. Regierungen handeln: Das Vereinigte Königreich steigerte seine Plasma-Selbstversorgung von 0 % auf 25 % bis 2025 und strebt 30–35 % bis 2031 an. Hersteller verbessern Prozesse, und ADMA Biologics beantragte eine 20%ige Ertragssteigerung durch optimierte Chromatographie- und Virusfiltrationsstufen. Dennoch begrenzen Änderungen der Sammlungspolitik in wichtigen Spenderländern das Wachstum, und regionale Engpässe treten zuerst in Entwicklungsländern mit begrenzter Fraktionierungskapazität auf. Der Markt für subkutane Immunglobuline ist daher auf kontinuierliche Innovation angewiesen, um jeden Liter Plasma weiter zu strecken.

FcRn-Inhibitor-Biologika entstehen als Wettbewerbsbedrohung

Efgartigimod, Batoclimab, Rozanolixizumab und Nipocalimab blockieren den neonatalen Fc-Rezeptor, beschleunigen den Katabolismus pathogener IgG ohne vollständigen IgG-Ersatz. Frühe Studien bei Myasthenia gravis und Immunthrombozytopenie zeigen schnelle Verbesserungen der Krankheitsscores mit subkutanen Selbstinjektionsplänen. Wenn größere Studien Sicherheit und Dauerhaftigkeit bestätigen, könnten diese Wirkstoffe Immunglobulin bei mehr als 100 IgG-vermittelten Erkrankungen ersetzen. Ihr gezielter Wirkmechanismus kann Infusionsvolumen und Kosten senken – Faktoren, die sowohl bei Patienten als auch bei Kostenträgern Anklang finden. Folglich beobachten Innovatoren im Markt für subkutane Immunglobuline FcRn-Pipelines genau, wenn sie langfristige Kapazitätspläne gestalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Expandierendes Immundefizienz- und Neurologie-Portfolio treibt Wachstum voran

Die primäre Immundefizienz erzielte im Jahr 2025 einen Umsatzanteil von 58,10 % und wächst mit einem CAGR von 8,86 %, was den größten Anteil am Markt für subkutane Immunglobuline untermauert. Größeres Bewusstsein bei Ärzten, Neugeborenen-Screening-Pilotprojekte und Genomtests konvergieren, um Patienten früher zu erfassen, was die Therapielebensdauer verlängert. Sekundäre Immundefizienz im Zusammenhang mit Chemotherapie, Stammzelltransplantation und antirheumatischen Medikamenten fügt eine beträchtliche Kohorte hinzu, die zuvor auf IVIG-Infusionen im Krankenhaus angewiesen war. Neurologische Anwendungen steigen am schnellsten, da die chronisch-entzündliche demyelinisierende Polyneuropathie und die multifokale motorische Neuropathie Leitlinienunterstützung für die Erhaltungsdosierung erhalten haben. Die regulatorische Zulassung von GAMMAGARD LIQUID für CIDP bei Erwachsenen erweiterte die Kostenträgeranerkennung im Jahr 2025. Aufkommende Forschung zu autoimmuner Enzephalitis und Stiff-Person-Syndrom vergrößert den potenziellen Pool weiter. Präzisionsmedizinische Initiativen nutzen Serum-Biomarker-Panels und Algorithmen des maschinellen Lernens, um Patienten für subkutane versus intravenöse Wege zu stratifizieren. Diese datengesteuerte Zuordnung optimiert die Ressourcenallokation und verbessert die Adhärenz, sodass das Wachstum des Marktes für subkutane Immunglobuline patientenzentriert bleibt.

Segmentdiversität sichert Resilienz. Wenn Plasmaknappheit die Volumenzuteilung begrenzt, können Hersteller das Angebot in Richtung hochwertige Neurologiesegmente umverteilen, ohne Kernnutzer mit Immundefizienz aufzugeben. Krankenhäuser, Kliniken und häusliche Pflegedienste passen Bildungsinhalte an, um den breiteren Indikationsmix widerzuspiegeln und Fehlanwendungsrisiken zu reduzieren. Mit der Erweiterung der behandelten Basis sammeln Netzwerke für Real-World-Evidenz Sicherheits-, Wirksamkeits- und Lebensqualitätsergebnisse, die in Kostenträgerdossiers einfließen. Die Rückkopplungsschleife stärkt Vertragsverhandlungen und sichert die Aufnahme in Arzneimittellisten. Insgesamt verwandelt die Anwendungsbreite die Branche für subkutane Immunglobuline in eine vielseitige Behandlungsplattform statt einer Einzweckproduktlinie.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verabreichungstechnik: Erleichterte Therapie verändert Nutzererwartungen

Die konventionelle Pumpeninfusion behielt im Jahr 2025 einen Umsatzanteil von 48,05 % aufgrund etablierter klinischer Protokolle und breiter Geräteverfügbarkeit. Die Methode bleibt bei Kindern und Patienten mit eingeschränkter manueller Geschicklichkeit bevorzugt, da programmierbare Durchflussraten den Infusionsstellenunbehagen minimieren. Dennoch skaliert die erleichterte Therapie schnell mit einem CAGR von 8,76 % auf der Grundlage der Hyaluronidase-ermöglichten monatlichen Dosierung. Patienten, die mit wöchentlichen Zeitplänen zu kämpfen hatten, wechseln zu Einmal-pro-Monat-Regimen, was Zeit freisetzt und periphere Katheterverbrauchsmaterialien reduziert. Die Schnellinjektion, eine spritzenbetriebene manuelle Technik, spricht Erwachsene an, die vollständige Kontrolle und minimalistisches Equipment bevorzugen. Vergleichsstudien berichten über nicht unterlegene Pharmakokinetik über diese Techniken hinweg, was Ärzten ermöglicht, die Wahl an den Lebensstil des Patienten anzupassen.

Gerätehersteller innovieren parallel. Tragbare körpernahe Injektoren in klinischer Evaluation zielen darauf ab, große Volumenkapazität mit diskreten Formfaktoren zu kombinieren. Smartphone-Apps protokollieren Infusionsdaten und senden Erinnerungen, die die Adhärenz unterstützen. Schulungsmodule, die durch erweiterte Realität bereitgestellt werden, reduzieren die anfängliche Lernkurve und verkürzen die Krankenhausstuhlzeit bei der Einleitung. Regionale Praxismuster unterscheiden sich: Nordamerika setzt das vollständige Menü an Techniken ein, Europa bevorzugt zunehmend erleichterte Therapie für Erwachsene, und der asiatisch-pazifische Raum installiert neue Pumpengenerationen, die nach der HYQVIA-Zulassung hochvolumige Niederdruckinfusionen ermöglichen. Insgesamt untermauert die Technikenvielfalt eine nachhaltige Tiefe im Markt für subkutane Immunglobuline.

Nach Endnutzer: Expansion der häuslichen Pflege verändert die Kanaldynamik

Krankenhäuser erzielten im Jahr 2025 noch immer einen Umsatzanteil von 43,90 %, da komplexe Einleitungsprotokolle, Dosistitration und Komorbiditätsmanagement häufig in tertiären Zentren beginnen. Sobald die Dosierung jedoch stabilisiert ist, verzeichnen häusliche Pflegeeinrichtungen das höchste Wachstum mit einem CAGR von 8,47 %, da Kostenträger Pflegebesuche und Fernüberwachungs-Kits erstatten. Spezialisierte Neurologie- und Immunologiekliniken profitieren von dedizierten Infusionsstationen, die sowohl Pumpen- als auch erleichterte Sitzungen aufnehmen und Volumen aufnehmen, das von belebten Krankenhausstationen verdrängt wird. Langzeitpflegeeinrichtungen übernehmen subkutane Protokolle, um infektionskontrollbezogene Risiken im Zusammenhang mit peripheren Zugängen zu senken. Telemedizinplattformen integrieren Videokontrollen und elektronische Symptomtagebücher, die Verschreibern die Gewissheit geben, dass Fernpatienten Sicherheitsstandards einhalten.

Diese Verschiebung verteilt die Logistik neu. Spezialdistributoren liefern temperaturkontrollierte Produkte direkt an Patienten, während digitale Tools Pflegebesuche während der Einleitung und periodischer Nachsorge planen. Krankenhäuser reagieren, indem sie mit Heiminfusionsunternehmen kooperieren, anstatt den Umsatz vollständig zu verlieren. Das Ergebnis ist ein hybrides Ökosystem, in dem die anfängliche Verschreibungsbefugnis beim Arzt verbleibt, die tägliche Verabreichung jedoch außerhalb institutioneller Mauern stattfindet. Diese hybride Struktur erweitert den Markt für subkutane Immunglobuline, indem sie Entfernungs- und Planungsbarrieren beseitigt, die einst die Therapieaufnahme verhinderten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Krankenhausapotheken behalten Volumenführerschaft

Krankenhausapotheken hielten im Jahr 2025 39,30 % des Gesamtumsatzes und wachsen am schnellsten mit einem CAGR von 8,79 %, da sie den Formularzugang steuern, Vorabgenehmigungsabläufe verwalten und Mengenverträge aushandeln, die Versorgungsstabilität gewährleisten. Einzelhandelsketten investieren in dedizierte Biologika-Hubs, doch begrenzte Haltbarkeit und Kühlkettenanforderungen schränken den breiten Rollout ein. Online-Apotheken sprechen technikaffine, stabile Patienten an, aber variable staatliche Vorschriften und Versandbeschränkungen begrenzen die Durchdringung.

Spezialapotheken füllen die Lücke. Beispielsweise sicherte sich KabaFusion im Jahr 2024 einen Vertrag über begrenzte Distribution für ALYGLO und bietet maßgeschneiderte Pflegeunterstützung und 24-Stunden-Hotlines für unerwünschte Ereignisse. Diese Anbieter entwickeln Bestandsverwaltungsalgorithmen, die den Bedarf auf Basis des Nachfüllrhythmus prognostizieren und so Verschwendung minimieren. Unabhängig davon, welcher Kanal das Produkt versendet, ist eine lückenlose Rückverfolgbarkeit gemäß den neuen Arzneimittellieferkettensicherheitsvorschriften in den Vereinigten Staaten und der Europäischen Union obligatorisch. Die Compliance treibt kleinere Anbieter dazu, mit größeren Großhändlern zu kooperieren, was die Resilienz des Versorgungsnetzwerks des Marktes für subkutane Immunglobuline stärkt.

Geografische Analyse

Nordamerika besitzt 40,85 % des Umsatzes, da die Vereinigten Staaten schätzungsweise 150.000–200.000 Patienten mit primärer Immundefizienz diagnostizieren und umfangreiche Heiminfusionsleistungen sowohl unter kommerziellen Plänen als auch unter Medicare aufrechterhalten. Kanada erstattet die Therapie über Provinzformulare und liefert das Produkt über Krankenhaus- oder Gemeinschaftsprogramme, während Mexikos Ausschreibungen im öffentlichen Sektor ausgeweitet werden, um subkutane Optionen einzuschließen. Jüngste Medicare-Regeländerungen, die Pflegezeit für Heiminfusionen erstatten, stärken die Akzeptanz weiter. Eine robuste Plasmasammelinfrastruktur, vorwiegend in den Vereinigten Staaten, garantiert lokale Versorgung und puffert internationale Schocks ab.

Europa positioniert sich als selbstversorgender Produzent: Das Vereinigte Königreich erreichte im Jahr 2025 eine inländische Plasma-Selbstversorgung von 25 % und strebt bis 2031 30–35 % an. Deutschland betreibt die größte Fraktionierungskapazität, während Frankreich, Italien und Spanien nationale Plasmasammelkampagnen priorisieren. Die Europäische Arzneimittel-Agentur unterstützt beschleunigte Überprüfungen für erleichterte Formulierungen, wie die zentralisierte Zulassung von HYQVIA und die paneuropäische Etikettenerweiterung von XEMBIFY belegen. COVID-19-Versorgungsunterbrechungen veranlassten Investitionen in strategische Plasmareserven und synchronisierten öffentliche Gesundheits- und Industriepolitik.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 8,98 %, angetrieben durch die japanische HYQVIA-Zulassung im Jahr 2024 und die Ausweitung der Erstattung in städtischen Gebieten Chinas. Die australische Nationale Blutbehörde liefert das Produkt alle zwei Monate für die häusliche Verabreichung und bettet subkutane Formulierungen in die Standardversorgung ein. Südkorea nutzt sein biopharmazeutisches Ökosystem, um lokale Fraktionierungsprojekte voranzutreiben, während Indonesien Investitionen für eine erste Plasmaanlage dieser Art anzog. Herausforderungen umfassen fragmentierte regulatorische Rahmenbedingungen und begrenzte Spendernetzwerke in aufstrebenden Märkten, aber multilaterale Gesundheitssicherheitsprogramme leisten technische Unterstützung. Die wachsende Basis qualifizierter Fraktionierungsanlagen legt ein dauerhaftes Fundament für das langfristige Wachstum des Marktes für subkutane Immunglobuline.

Regulatorisches Umfeld

Regulatorisches Umfeld Die Rahmenwerke der EU und der USA prägen weiterhin die Kommerzialisierung von SCIG durch harmonisierte Qualitäts- und klinische Nachweisanforderungen. In der EU aktualisierte die EMA ihr Rahmenwerk im Jahr 2026 durch Annahme der Revision 2 der Leitlinie zur klinischen Untersuchung von normalem menschlichem Immunglobulin zur subkutanen und/oder intramuskulären Anwendung sowie durch Veröffentlichung der aktualisierten Core-SmPC-Leitlinie für SCIg/IMIg (Revision 2), die die Erwartungen an Studiendesign, Kennzeichnung und Vergleichbarkeit bei Lebenszyklusänderungen verschärft.

In den USA beeinflussen Kostenträgerrichtlinien und FDA-Präzedenzfälle den Zugang über die Zulassungen hinaus. UnitedHealthcare erließ eine ab Juli 2026 gültige Community-Plan-Krankenversicherungsrichtlinie zur Deckung von subkutanem Immunglobulin mit Schwerpunkt auf Verabreichungswegen zu Hause, und Florida Blue aktualisierte im Juli 2026 seine Leitlinie zur medizinischen Kostendeckung von Immunglobulin. Zusammen halten diese Aktualisierungen die Formularpositionierung, Dokumentationsanforderungen und Regeln zum Versorgungsort im Zentrum der Kommerzialisierungsstrategien für Hersteller, die auf häusliche Therapieschemata setzen.

Wertschöpfungskettenanalyse

Wertschöpfungskettenanalyse Die SCIG-Wertschöpfungskette beginnt mit der Plasmasammlung, Testung und Fraktionierung zu Immunglobulin, der Formulierung (einschließlich hochkonzentrierter und facilitierter Formate), der Abfüllung und der Freigabeprüfung im Rahmen strenger Qualitätssysteme. Eine zentrale Einschränkung ist der Umwandlungszyklus von der Spende bis zur Freigabe des Fertigprodukts, der üblicherweise etwa 7 bis 12 Monate dauert und begrenzt, wie schnell das Angebot auf Nachfrageveränderungen reagieren kann. Hersteller mindern das Rohstoffrisiko durch vertikale Integration der Plasmasammlung und durch Initiativen zur Ertragssteigerung und Prozessoptimierung.

Nachgelagert sind Kühlkettenlogistik, Fachvertrieb und klinische Unterstützungsdienste (Schulung, Pflege, Fernüberwachung) für Modelle zur häuslichen Anwendung wichtig, während Krankenhäuser und Spezialapotheken die vorherige Genehmigung verwalten und den Nachfüllrhythmus aufrechterhalten. Maßnahmen zum Lebenszyklusmanagement wirken sich ebenfalls entlang der gesamten Kette aus. So fügt beispielsweise die FDA-Zulassung von Takedas GAMMAGARD LIQUID ERC im Juni 2025 (zur intravenösen oder subkutanen Anwendung) ein neues Produkt hinzu, das ab 2026 vermarktet werden soll, wodurch der zusätzliche Bedarf an Abfüllkapazität, Vertriebsbereitschaft und Kostenträgerverträgen steigt. In Europa verdeutlicht die Aktivität des EMA CHMP, etwa die positive Stellungnahme vom April 2026 zu einer Änderung bei Privigen, wie regulatorisch kontrollierte Herstellungsänderungen die Versorgungskontinuität für Immunglobulin-Portfolios beeinflussen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei Takeda, CSL Behring, Grifols, Octapharma und Kedrion den Großteil des Volumens kontrollieren. Takeda differenziert sich durch HYQVIA, die einzige monatliche Dosierungsoption, und verteidigt seinen Marktanteil mit Post-Marketing-Daten, die stabile IgG-Talspiegel und niedrige systemische Reaktionsraten hervorheben. CSL Behring verankert sein Portfolio mit HIZENTRA, einer 20%igen Raumtemperaturformulierung, die die Reiselogistik vereinfacht. Grifols erweiterte den Zugang im Jahr 2024, als die FDA XEMBIFY für therapienaive Patienten und die zweiwöchentliche Dosierung zuließ und damit eine Lücke zwischen wöchentlicher konventioneller und monatlicher erleichterter Therapie schloss.

Plasmaknappheit prägt strategische Schritte. ADMA Biologics reichte einen FDA-Nachtrag ein, der eine 20%ige Ertragssteigerung dokumentiert und die effektive Kapazität im Wesentlichen erhöht, ohne neue Anlagen zu bauen. Grifols' Biotest-Einheit erhielt die FDA-Zulassung für YIMMUGO, einen anlagenbezogenen Meilenstein, der die Gruppenproduktion steigert. Regierungen drängen auf lokale Fraktionierung, und Hersteller entsprechen dem durch Joint Ventures in Asien und Lateinamerika, was Risiken diversifiziert und Exportbeschränkungen entschärft.

Innovation außerhalb von Plasma bedroht etablierte Anbieter. FcRn-Inhibitoren, angeführt von Efgartigimod und Batoclimab, versprechen subkutane Selbstinjektion und krankheitsspezifische Modulation und umgehen den vollständigen IgG-Ersatz. Patentanmeldungen zeigen Kreuzlizenzierungsaktivitäten in der chromatografischen Reinigung, Virusentfernung und Stabilisatorchemie. Eine jüngste Offenbarung beschrieb ein Bathophenanthrolin-basiertes Verfahren, das 95 % Reinheit und 90 % Ausbeute erreicht, was etablierte Kostenstrukturen unterbieten könnte[4]MDPI-Redaktion, „Methoden zur Herstellung hochreiner Immunglobuline”, MDPI Antibodies, mdpi.com. Insgesamt halten diese Dynamiken den Markt für subkutane Immunglobuline sowohl auf technologischer als auch auf politischer Ebene hochaktiv.

Marktführer für subkutane Immunglobuline

Takeda Pharmaceutical Company Limited

Biotest AG

CSL Behring

Grifols, S.A.

Octapharma AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Marktchancen und Zukunftsaussichten Chancen sind eng mit angebotsseitigen Investitionen und Prozessinnovationen verknüpft, da die Verfügbarkeit von Plasma und die Fraktionierungskapazität die Produktverfügbarkeit bestimmen. Im März 2026 begann CSL Limited mit dem Spatenstich für eine Erweiterung seiner Anlage für plasmabasierte Therapien in Kankakee, Illinois, im Wert von 1,5 Milliarden USD, unter Einbindung der ertragssteigernden Technologie Horizon 2, was den Branchenfokus auf Extraktionsgewinne und Kapazitätserweiterung unterstreicht. Grifols investierte anschließend im Juli 2025 160 Millionen EUR in eine neue Plasmafraktionierungsanlage in Lliça de Vall, Spanien, mit dem Ziel, die europäische Kapazität und Widerstandsfähigkeit zu erweitern.

Auf der Nachfrage- und Produktdifferenzierungsseite erweitern facilitierte und heimfreundliche SCIG-Therapieschemata die Adoptionspfade durch seltenere Dosierung und einfachere Verabreichung, unterstützt durch neue Geräte und weiterentwickelte Pipelines. Takeda führte im Oktober 2025 in den Vereinigten Staaten die Infusionsgeräte HyHub und HyHub Duo für HYQVIA ein, wodurch die geräteunterstützte Therapietreue und Schulung im häuslichen Umfeld gestärkt wird. Auch die Auflistung einer Phase-3-Studie zur primären Immundefizienz für BP-SCIG 20% (NCT07346859), veröffentlicht im Januar 2026, erweitert das Angebot an höher konzentrierten und facilitierten Formaten, wobei das Interesse von Kostenträgern und Leistungserbringern mit Portfoliogröße und Versorgungssicherheit verknüpft ist.

Aktuelle Branchenentwicklungen

- April 2026: Takeda gab eine strategische Zusammenarbeit mit einer führenden Auftragsfertigungsorganisation bekannt, um die Abfüllkapazität für subkutane Immunglobulin-Produkte zu erweitern. Die Vereinbarung soll die Produktionsbereitschaft erhöhen und häusliche Therapieschemata über verschiedene Regionen hinweg unterstützen.

- Oktober 2025: Takeda brachte in den Vereinigten Staaten die Infusionsgeräte HyHub und HyHub Duo für Patienten mit HYQVIA-Verschreibung auf den Markt. Durch die Erweiterung der Geräteverfügbarkeit für die facilitierte subkutane Verabreichung stärkte das Unternehmen die Benutzerfreundlichkeit und standardisierte Arbeitsabläufe für die häusliche Dosierung.

- Dezember 2024: Takeda erhielt in Japan die behördliche Zulassung für das HYQVIA 10 % S.C. Injection Set für Patienten mit Agammaglobulinämie oder Hypogammaglobulinämie. Die Zulassung etablierte die facilitierte subkutane Immunglobulintherapie in Japan und erweiterte den Zugang zu selteneren, höhervolumigen subkutanen Dosierungen. Dies unterstützte die Marktentwicklung im asiatisch-pazifischen Raum durch einen von der Aufsichtsbehörde unterstützten Weg für monatliche Therapieschemata und die zugehörige klinische Schulung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt wird definiert als Umsätze aus kommerziell zugelassenen humanen Immunglobulintherapien, die auf subkutanem Weg verabreicht werden, einschließlich konventioneller Pumpe, schneller Push-Verabreichung und hyaluronidase-facilitierter subkutaner Infusion, über die wichtigsten klinischen Anwendungen hinweg.

Umfangsausschlüsse: Intravenöse oder intramuskuläre Immunglobuline, hyperimmune Spezialglobuline und Compoundierung auf Krankenhausebene sind von dieser Größenermittlung ausgeschlossen.

Übersicht der Segmentierung

- Nach Anwendung

- Primäre Immundefizienz

- Sekundäre Immundefizienz

- Chronisch-entzündliche demyelinisierende Polyneuropathie (CIDP)

- Multifokale motorische Neuropathie (MMN)

- Sonstige Anwendungen

- Nach Verabreichungstechnik

- Konventionelle Pumpe

- Schnellinjektion

- Erleichterte (fSCIG) Therapie

- Nach Endnutzer

- Krankenhäuser

- Häusliche Pflegeeinrichtungen

- Fachkliniken und Infusionszentren

- Sonstige

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenermittlung und Validierung

Desk Research

Die Desk Research wird verwendet, um den Nachfragepool zu verankern und das Modell an reale Behandlungsmuster zu binden. Wir haben öffentliche Gesundheits- und Regulierungsquellen ausgewertet, einschließlich der Kennzeichnungs- und Sicherheitsaktualisierungen der US-amerikanischen FDA, relevanter Krankheitsstatistiken der US-amerikanischen CDC, klinischer Literatur zu Dosierungs- und Umstellungstrends aus NIH PubMed sowie Indikatoren des Gesundheitssystems der WHO für Zugangssignale.

Um ein konsistentes Länderbild zu erhalten, wurden Preis- und Volumenannahmen anhand nationaler Erstattungs- und Health-Technology-Assessment-Publikationen, sofern verfügbar, nationaler Statistikbehörden für demografische Daten sowie Zoll- oder Handelsstatistiken überprüft, aus denen sich Plasmafraktionierungsströme richtungsweisend ableiten ließen. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte wurden ebenfalls herangezogen, um Therapieschwerpunkte und Prioritäten bei den Verabreichungswegen zu verifizieren, unterstützt durch Abonnements, die bei Unternehmensfinanzdaten, Nachrichtenscreening und Patentrecherchen helfen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärgespräche wurden mit Akteuren entlang der gesamten SCIG-Wertschöpfungskette geführt, einschließlich kommerzieller und medizinischer Teams von Herstellern, mit Plasma und Fraktionierung verbundenen Experten, Vertriebspartnern sowie Klinikern oder Apothekenleitern, die an der Verabreichung von Immunglobulintherapien beteiligt sind. Wir nutzten diese Gespräche, um behandelte Patientenzahlen, typische Gramm pro Patient und Monat, Verschiebungen hin zur häuslichen Pflege sowie die Art und Weise, wie Zugang und Erstattung die Akzeptanz in wichtigen Regionen beeinflussen, zu validieren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 16 % | APAC: 48 % |

| Mid-Tier: 55 % | Funktions-/Abteilungsleiter: 27 % | EMEA: 32 % |

| Kleinere Akteure: 19 % | Manager: 57 % | Amerika: 20 % |

Marktgrößenermittlung & Prognose

Das Kernmodell verwendet einen Top-down-Aufbau auf Basis behandelter Kohorten, bei dem epidemiologische Signale für primäre und sekundäre Immundefizienz nach Region in diagnostizierte und behandelte Patienten umgesetzt und anschließend anhand durchschnittlicher Grammmengen und realisierter Preise in Werte umgerechnet werden. Wenn die Schritte ausgefüllt sind, ergibt sich der Marktgesamtwert am Ende, statt am Anfang festgelegt zu werden.

Zu den wichtigsten Eingaben bei der Größenermittlung zählen der Anteil der Immunglobulinpatienten, die auf subkutanem Weg behandelt werden, die durchschnittliche Grammmenge pro Patient je nach Indikationsmix, die Akzeptanz von hyaluronidase-facilitiertem SCIG gegenüber konventioneller Verabreichung, die Aufteilung zwischen häuslicher Pflege und Verabreichung im Krankenhaus sowie regionale Zugangsfaktoren wie Erstattungsdeckung und Infusionskapazität. Selektive Bottom-up-Prüfungen bestätigen die Gesamtwerte, einschließlich Plausibilitätsprüfungen anhand von Anbieterportfolios, stichprobenartig erhobenen Länderpreiskorridoren und dem Vertriebskanalmix, während Lücken durch Verwendung von Proxy-Adoptionskurven aus vergleichbaren Märkten mit anschließender Überprüfung durch Interviews geschlossen werden.

Für die Prognose stützen wir uns hauptsächlich auf Szenarioanalysen, unterstützt durch multivariate Regression anhand einiger stabiler Treiber, einschließlich des Wachstums diagnostizierter Patienten, der Umstellungsraten zwischen Verabreichungswegen und der Preisentwicklungsannahmen in Landeswährung. Der endgültige Wachstumspfad wird erst angepasst, nachdem wir ihn mit den Erwartungen von Experten hinsichtlich Angebotsverfügbarkeit, Leitlinienanwendung und Kostenträgerverhalten abgestimmt haben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfdurchgänge validiert, die nach Diskrepanzen zwischen impliziten behandelten Patientenzahlen, verbrauchten Grammmengen und der länderspezifischen Preislogik suchen. Wir vergleichen auch regionale Gesamtwerte mit unabhängigen Signalen wie Erzählungen zur Therapieakzeptanz, regulatorischen Meilensteinen und der erwarteten Richtung der Durchdringung der häuslichen Pflege und untersuchen anschließend Ausreißer vor der endgültigen Freigabe.

Überprüfungen werden in Schritten durchgeführt, wobei Annahmen erneut geprüft, Berechnungen repliziert und Schlussfolgerungen vor der Veröffentlichung auf interne Konsistenz überprüft werden. Die Studie wird in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie etwa größere Kennzeichnungsänderungen oder bedeutende Verschiebungen beim Zugang. Vor der Auslieferung wird ein abschließender Analystendurchgang durchgeführt, damit der Kunde die zu diesem Zeitpunkt aktuellste verfügbare Sicht erhält.

Vergleich der Marktgröße für subkutanes Immunglobulin von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für subkutanes Immunglobulin stimmen häufig nicht überein, da der zugrunde liegende Patientenpool, die Regeln zum Verabreichungsweg und das, was als SCIG-Umsatz gezählt wird, von Publisher zu Publisher variieren können. Unterschiede können auch aus dem Startjahr, dem Zeitpunkt der Währungsumrechnung und der Annahme resultieren, ob die Akzeptanz linear oder in Schritten zunimmt.

Die Hauptlücke ergibt sich daraus, ob benachbarte Immunglobulinkategorien in SCIG einbezogen werden und ob Nicht-Therapieposten berücksichtigt werden, wobei Mordor Intelligence nur kommerziell zugelassenes humanes Immunglobulin zählt, das subkutan verabreicht wird (einschließlich Pumpe, schneller Push-Verabreichung und hyaluronidase-facilitiertem SCIG), und intravenöse oder intramuskuläre Immunglobuline, hyperimmune Globuline sowie Krankenhaus-Compoundierung außen vor lässt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 11,40 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 11,22 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und wendet in der Regel eine breite Therapiedefinition an, ohne hyaluronidase-facilitiertes SCIG klar zu trennen, was den effektiven Mix und den implizierten Preis pro Gramm verändern kann. |

| Branchenverlag B | 11,99 Milliarden USD (2024) | Behandelt den Markt häufig als breiteren Immunglobulin-Ersatzpool und stützt sich möglicherweise auf höhere Annahmen zum Wachstum behandelter Patienten im Zeitverlauf, bei geringerer Transparenz hinsichtlich der Eingaben zu Gramm pro Patient und Wechsel des Verabreichungswegs. |

Die Tabelle zeigt, dass die Abweichung größtenteils durch die Behandlung des Umfangs und dadurch erklärt wird, wie die Nachfrage von Patienten in Grammmengen und anschließend in Werte umgerechnet wird. Indem wir die Schritte der Größenermittlung nachvollziehbar an behandelte Kohorten, Dosierungsintensität und Akzeptanz der Verabreichung binden, können wir jede Annahme klar erläutern und anpassen, wenn neue Erkenntnisse vorliegen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für subkutane Immunglobuline?

Der Markt beläuft sich im Jahr 2026 auf 11,4 Milliarden USD und soll bis 2031 16,92 Milliarden USD erreichen.

Welches Anwendungssegment hat den größten Anteil?

Primäre Immundefizienz führt mit einem Umsatzanteil von 58,10 % im Jahr 2025 und bleibt das am schnellsten wachsende Segment.

Warum gewinnt die erleichterte SCIG-Therapie an Popularität?

Hyaluronidase-verbesserte Formulierungen ermöglichen eine monatliche Dosierung, senken die Infusionshäufigkeit und verbessern die Adhärenz, ohne die Serum-IgG-Spiegel zu beeinträchtigen.

Wie werden Plasmaversorgungsengpässe angegangen?

Hersteller setzen Technologien zur Ertragssteigerung ein, und Regierungen investieren in lokale Fraktionierung, um die Produktion zu steigern und die Beschaffung zu diversifizieren.

Könnten FcRn-Inhibitor-Biologika die Immunglobulintherapie ersetzen?

Frühe Daten zeigen Potenzial für krankheitsspezifische Autoimmun-Anwendungen, aber eine großflächige Substitution hängt von langfristiger Sicherheit, Kosten und regulatorischer Akzeptanz ab.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum soll mit einem CAGR von 8,98 % expandieren, bedingt durch jüngste Produktzulassungen und verbesserte Erstattungsrahmen.

Seite zuletzt aktualisiert am: