Marktgröße und Marktanteil für hydrolysiertes Molkenprotein

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

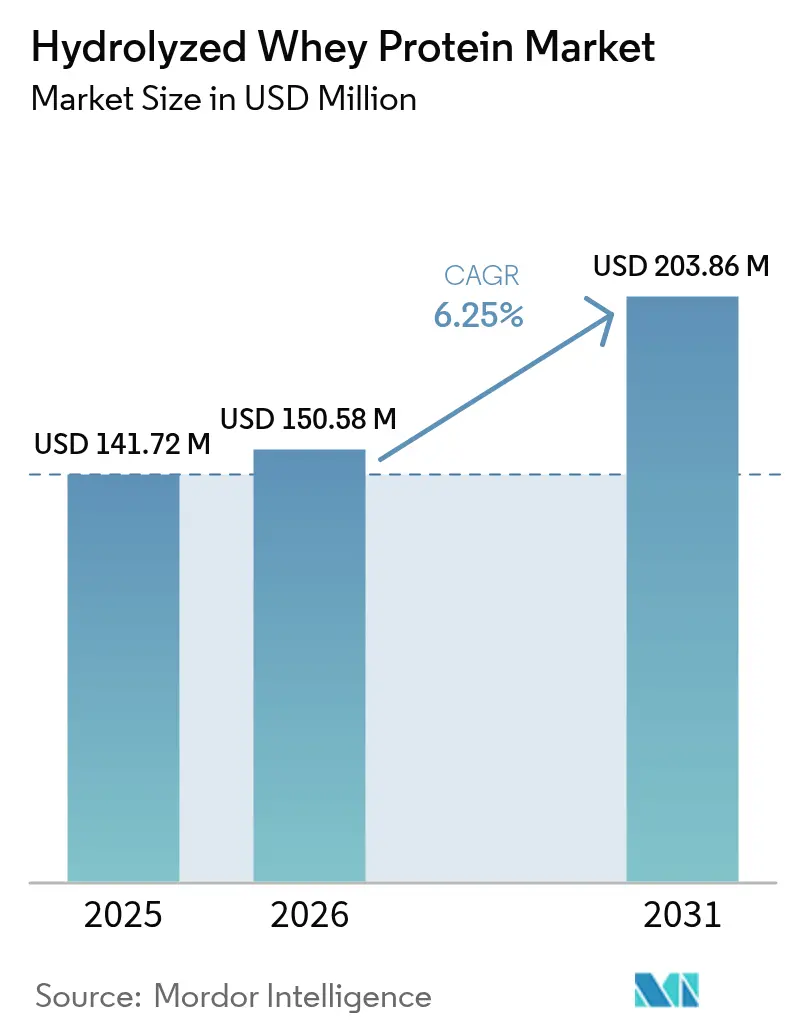

| Marktgröße (2026) | 150.58 Millionen US-Dollar |

| Marktgröße (2031) | 203.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.25% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für hydrolysiertes Molkenprotein von Mordor Intelligence

Die Marktgröße für hydrolysiertes Molkenprotein wurde im Jahr 2025 auf 141,72 Millionen USD geschätzt und soll von 150,58 Millionen USD im Jahr 2026 auf 203,86 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,25 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch das steigende Verbraucherbewusstsein in Bezug auf Gesundheit und Fitness sowie die wachsende Nachfrage nach proteinreichen Nahrungsergänzungsmitteln angetrieben. Darüber hinaus fördert die zunehmende Anwendung von hydrolysiertem Molkenprotein in der Sporternährung, in Säuglingsanfangsnahrung und in der klinischen Ernährung dessen Verbreitung. Die wachsende Prävalenz von lebensstilbedingten Erkrankungen wie Fettleibigkeit und Diabetes hat ebenfalls zu einem Anstieg der Nachfrage nach funktionellen Lebensmitteln und Getränken geführt, bei denen hydrolysiertes Molkenprotein eine bedeutende Rolle spielt. Darüber hinaus profitiert der Markt von Fortschritten in den Produktionstechnologien, die die Effizienz und Qualität von Produkten aus hydrolysiertem Molkenprotein verbessert haben. Die zunehmende Präferenz für Clean-Label-, Bio- und nachhaltige Lebensmittelprodukte ist ein weiterer Faktor, der das Marktwachstum vorantreibt. Die wichtigsten Akteure der Branche konzentrieren sich auf Produktinnovationen und strategische Partnerschaften, um den sich wandelnden Verbraucheranforderungen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

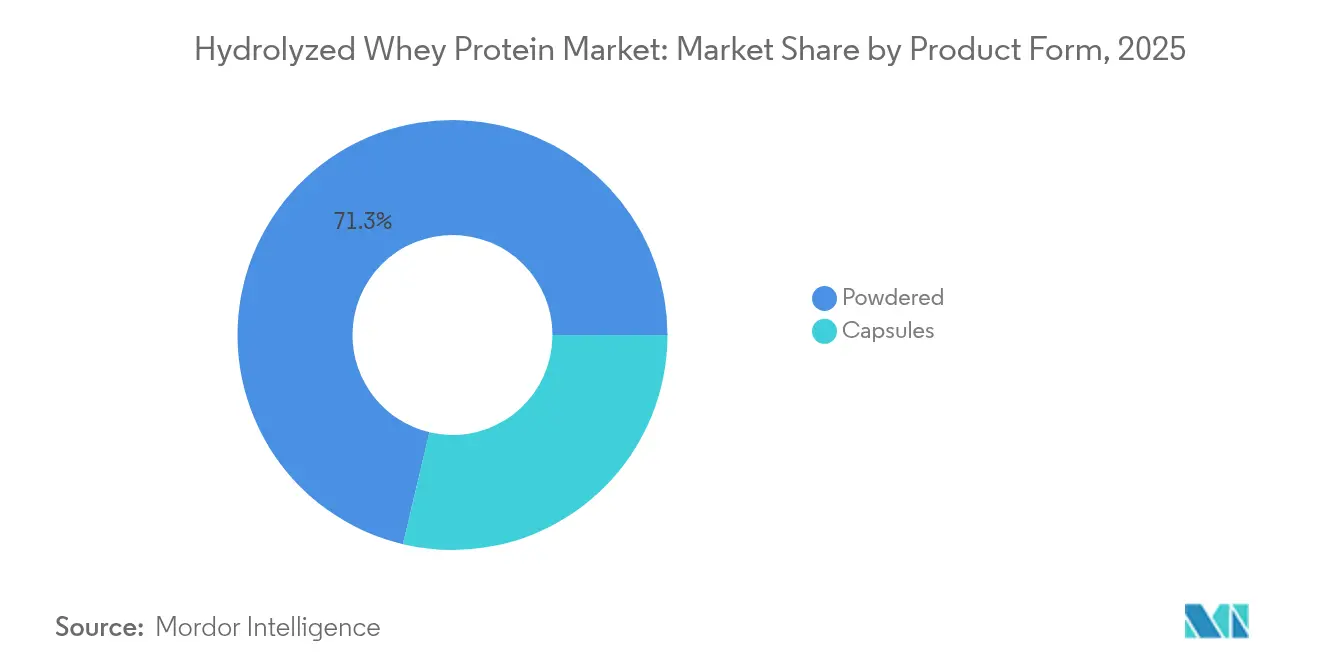

- Nach Produktform führten pulverförmige Varianten im Jahr 2025 mit einem Umsatzanteil von 71,30 %; kapsulierte Formate werden bis 2031 voraussichtlich die höchste CAGR von 8,00 % verzeichnen.

- Nach Hydrolysegrad entfielen im Jahr 2025 51,20 % des Marktanteils für hydrolysiertes Molkenprotein auf Produkte mit niedrigem Hydrolysegrad (Low-DH), während Produkte mit hohem Hydrolysegrad (High-DH) voraussichtlich am schnellsten mit einer CAGR von 7,7 % bis 2031 wachsen werden.

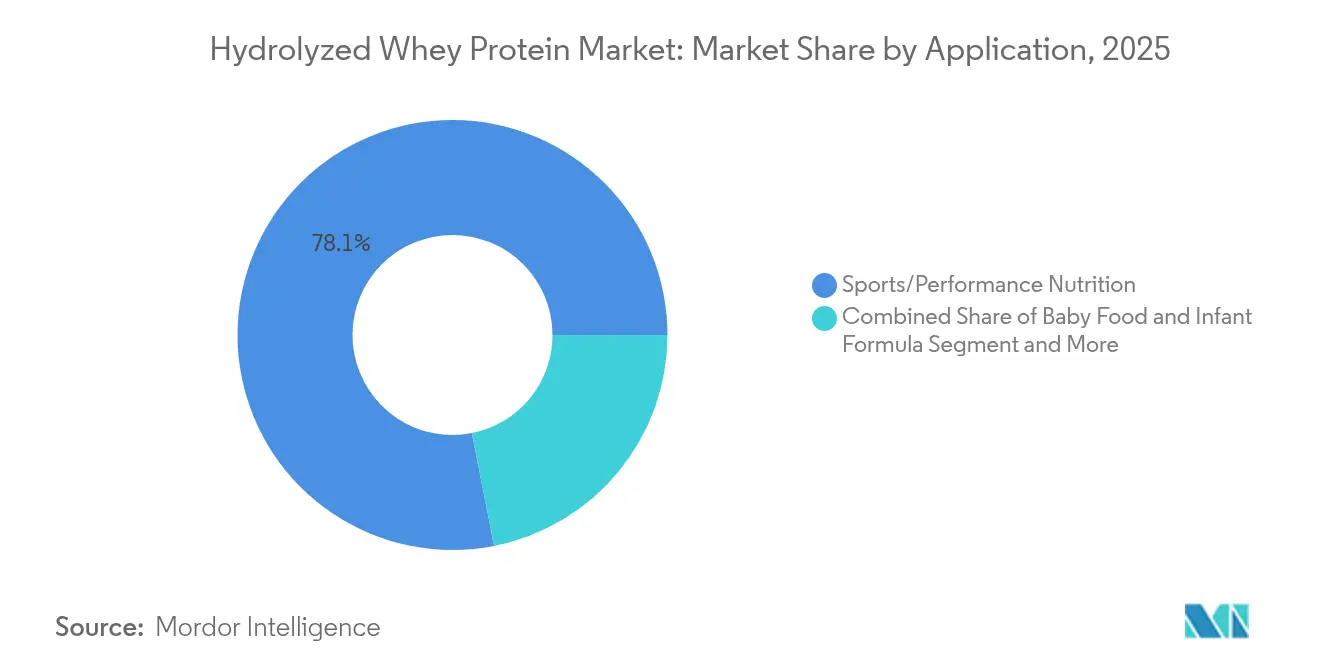

- Nach Anwendung dominierte Sport-/Leistungsernährung im Jahr 2025 mit 78,10 % der Marktgröße für hydrolysiertes Molkenprotein und soll bis 2031 mit einer CAGR von 7,05 % wachsen.

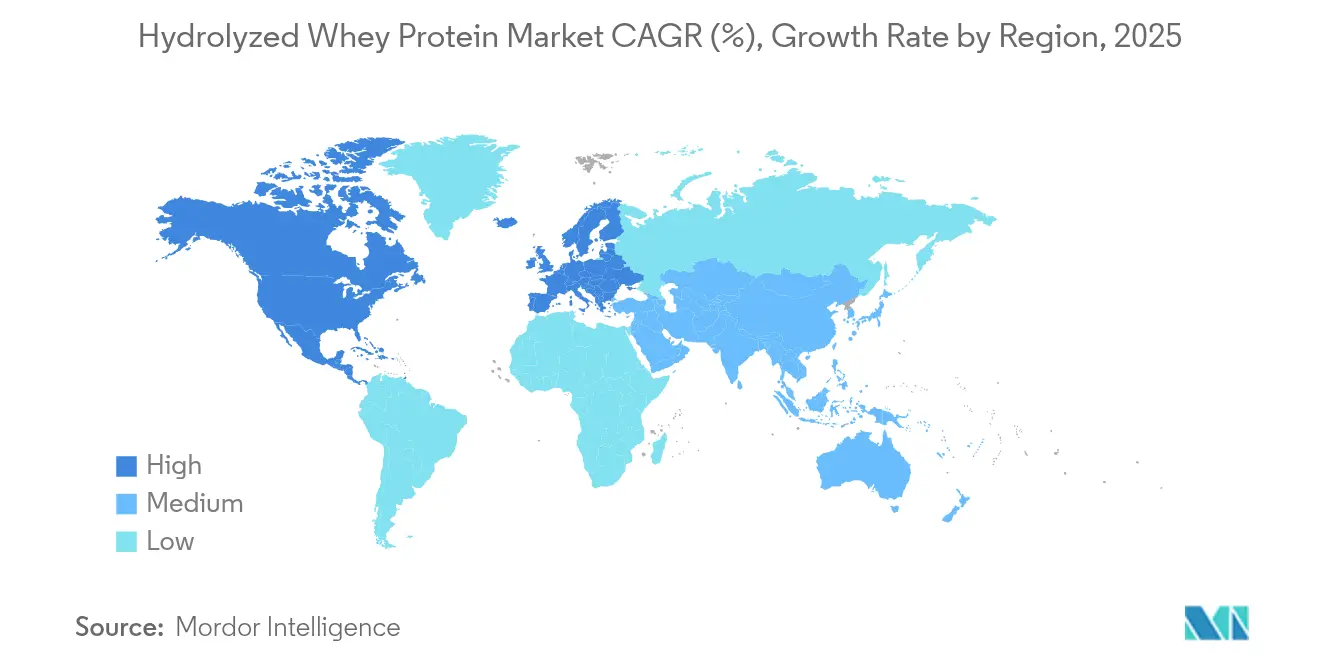

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 56,30 % am globalen Umsatz und soll im Zeitraum 2026–2031 mit einer CAGR von 7,02 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für hydrolysiertes Molkenprotein

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei hypoallergener Säuglingsanfangsnahrung | +1.2% | Global, mit frühen Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage in der Sporternährung | +1.8% | Nordamerika und Europa als Kernmärkte, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage aus der klinischen Ernährung und der älteren Bevölkerung für die Muskelgesundheit | +1.5% | Global, konzentriert auf alternde Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Wachsende Anwendung in funktionellen Lebensmitteln und Getränken | +0.9% | Asien-Pazifik als Kernmarkt, Ausweitung auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Trend zu Clean-Label-Produkten | +0.7% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigendes Gesundheits- und Fitnessbewusstsein | +0.8% | Global, mit stärkstem Wachstum in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei hypoallergener Säuglingsanfangsnahrung

Die steigende Nachfrage nach hypoallergener Säuglingsanfangsnahrung ist ein bedeutender Treiber im Markt für hydrolysiertes Molkenprotein. Diese Formulierungen, die darauf ausgelegt sind, das Risiko allergischer Reaktionen bei Säuglingen zu reduzieren, gewinnen bei Eltern an Bedeutung, die sicherere und besser geeignete Ernährungsoptionen für ihre Kinder suchen. Hydrolysiertes Molkenprotein, ein wichtiger Bestandteil dieser Formulierungen, wird so verarbeitet, dass Proteine in kleinere Peptide aufgespalten werden, was die Verdauung für Säuglinge erleichtert und die Wahrscheinlichkeit von Allergien verringert. Das wachsende Bewusstsein für Säuglingsallergien und die zunehmende Prävalenz von Erkrankungen wie der Kuhmilchproteinallergie (CMPA) treiben die Verbreitung hypoallergener Formulierungen weiter voran. Darüber hinaus empfehlen Angehörige der Gesundheitsberufe diese Produkte zunehmend, was ihre Glaubwürdigkeit stärkt und das Marktwachstum fördert. Der regulatorische Genehmigungsimpuls beschleunigt auch die Einführung von Proteinhydrolysaten in der Säuglingsernährung. So erhielt Arla Foods Ingredients im Juli 2024 die FDA-Zulassung für vier Molkenproteinhydrolysate, was die erste derartige Genehmigung für Anwendungen im Bereich des Allergiemanagements darstellt [1]Quelle: U.S. Food and Drug Administration, "Die FDA bestätigt, dass die Molkenproteinhydrolysate von Arla Foods Ingredients in Säuglingsanfangsnahrung verwendet werden können", www.fda.gov. Dieser regulatorische Meilenstein wird voraussichtlich Innovationen und Expansion im Markt für hydrolysiertes Molkenprotein weiter vorantreiben, da Eltern der Gesundheit und dem Wohlbefinden ihrer Säuglinge Priorität einräumen.

Wachsende Nachfrage in der Sporternährung

Die wachsende Nachfrage nach Sporternährung ist ein wesentlicher Treiber im Markt für hydrolysiertes Molkenprotein. Verbraucher legen zunehmend Wert auf Fitness und Gesundheit, was zu einem Anstieg des Konsums von Sporternährungsprodukten führt. Hydrolysiertes Molkenprotein, bekannt für seine schnelle Absorption und hohe Bioverfügbarkeit, hat sich zur bevorzugten Wahl unter Sportlern und Fitnessbegeisterten entwickelt. Dieser Trend wird durch das wachsende Bewusstsein für die Vorteile von Proteinpräparaten bei der Muskelregeneration, Leistungssteigerung und allgemeinen Gesundheit weiter verstärkt. Darüber hinaus hat die Expansion der Fitnessbranche, verbunden mit der zunehmenden Beliebtheit der Gymkultur und sportlicher Aktivitäten, die Nachfrage nach hydrolysiertem Molkenprotein verstärkt. Die Fähigkeit des Produkts, die spezifischen Ernährungsbedürfnisse aktiver Personen zu erfüllen, positioniert es als Schlüsselkomponente im Bereich der Sporternährung. Darüber hinaus hat die zunehmende Verbreitung lebensstilbedingter Gesundheitsprobleme, wie Fettleibigkeit und Diabetes, die Verbraucher dazu veranlasst, gesündere Ernährungsgewohnheiten anzunehmen, einschließlich der Einbeziehung proteinreicher Produkte wie hydrolysiertes Molkenprotein.

Wachsende Nachfrage aus der klinischen Ernährung und der älteren Bevölkerung für die Muskelgesundheit

Der Markt für hydrolysiertes Molkenprotein verzeichnet ein erhebliches Wachstum, das durch die steigende Nachfrage aus klinischen Ernährungsanwendungen und der alternden Bevölkerung, die eine verbesserte Muskelgesundheit anstrebt, angetrieben wird. Hydrolysiertes Molkenprotein, bekannt für seine schnelle Absorption und hohe Bioverfügbarkeit, wird in der klinischen Ernährung weit verbreitet eingesetzt, um die Genesung zu unterstützen, Mangelernährung zu behandeln und die allgemeinen Gesundheitsergebnisse zu verbessern. Es ist besonders vorteilhaft für Patienten, die sich von Operationen, Krankheiten oder Verletzungen erholen, da es eine schnellere Gewebereparatur und Muskelregeneration unterstützt. Darüber hinaus nimmt die ältere Bevölkerung, die anfälliger für Muskelschwund und Sarkopenie ist, hydrolysiertes Molkenprotein zunehmend als Nahrungsergänzungsmittel an, um die Muskelmasse zu erhalten, die körperliche Leistungsfähigkeit zu verbessern und das Risiko von Stürzen und Knochenbrüchen zu reduzieren. Die steigende Prävalenz altersbedingter Erkrankungen in Verbindung mit dem wachsenden Bewusstsein für die Bedeutung der Muskelgesundheit für das allgemeine Wohlbefinden treibt die Verbreitung von hydrolysiertem Molkenprotein weiter voran. Darüber hinaus empfehlen Angehörige der Gesundheitsberufe und Ernährungsberater hydrolysiertes Molkenprotein zunehmend aufgrund seiner überlegenen Verdaulichkeit und seiner Fähigkeit, den Proteinbedarf von Personen mit beeinträchtigten Verdauungssystemen zu decken, wie ältere Menschen oder kritisch kranke Patienten.

Trend zu Clean-Label-Produkten

Die wachsende Verbraucherpräferenz für Clean-Label-Produkte ist ein bedeutender Treiber im Markt für hydrolysiertes Molkenprotein. Verbraucher suchen zunehmend nach Produkten mit transparenten Zutatenlisten, minimaler Verarbeitung und ohne künstliche Zusatzstoffe. Dieser Trend wird durch ein steigendes Gesundheitsbewusstsein, die zunehmende Prävalenz lebensstilbedingter Erkrankungen und die Nachfrage nach natürlichen und biologischen Produkten angetrieben. Hydrolysiertes Molkenprotein, bekannt für seinen hohen Nährwert, seine Verdaulichkeit und seine Eignung für verschiedene Ernährungsbedürfnisse, passt gut zu diesen Präferenzen. Darüber hinaus gewinnt die Clean-Label-Bewegung in mehreren demografischen Gruppen an Bedeutung, darunter Fitnessbegeisterte, gesundheitsbewusste Personen und Personen mit Ernährungseinschränkungen, was die Nachfrage nach hydrolysiertem Molkenprotein weiter steigert. Untersuchungen des CBI, des Ministeriums für auswärtige Angelegenheiten, zeigen, dass Clean-Label-Produkte von 52 % der Portfolios im Jahr 2021 auf über 70 % bis 2025 und 2026 ansteigen sollen [2]Quelle: CBI Ministerium für auswärtige Angelegenheiten, "Welche Trends bieten Chancen," www.cbi.eu. Diese Daten unterstreichen die wachsende Bedeutung von Clean-Label-Angeboten bei der Gestaltung von Kaufentscheidungen der Verbraucher. Hersteller reagieren darauf, indem sie Produkte neu formulieren, um Clean-Label-Standards zu erfüllen, innovative Verarbeitungstechniken einsetzen und die Einhaltung regulatorischer Anforderungen sicherstellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit alternativer Proteinquellen | -1.1% | Global, mit stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bitterkeit von High-DH-Hydrolysaten schränkt deren Verwendung ein | -0.8% | Global, betrifft Premium-Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Hohe Produktionskosten | -1.3% | Global, mit akutem Druck in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Milchallergien und -unverträglichkeiten | -0.4% | Vorwiegend entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit alternativer Proteinquellen

Die Verfügbarkeit alternativer Proteinquellen stellt ein erhebliches Hemmnis für den Markt für hydrolysiertes Molkenprotein dar. Verbraucher haben nun Zugang zu einer breiten Palette von Proteinoptionen, darunter pflanzliche Proteine wie Erbsen-, Soja- und Reisprotein sowie andere tierische Proteine wie Ei und Kollagen. Diese Alternativen sprechen oft spezifische Verbraucherpräferenzen an, wie vegane, vegetarische oder allergenfreie Ernährungsweisen, was die Nachfrage nach hydrolysiertem Molkenprotein umlenken kann. Darüber hinaus haben Fortschritte in der Lebensmitteltechnologie den Geschmack, die Textur und die Nährwertprofile dieser alternativen Proteine verbessert, was sie auf dem Markt wettbewerbsfähiger macht. Der wachsende Fokus auf Nachhaltigkeit und Umweltbedenken treibt die Einführung pflanzlicher Proteine weiter voran, da sie als umweltfreundlicher im Vergleich zu tierischen Proteinen wahrgenommen werden. Dieser zunehmende Wettbewerb durch alternative Proteinquellen stellt das Wachstumspotenzial des Marktes für hydrolysiertes Molkenprotein in Frage, da Verbraucher diese Substitute weiterhin erkunden und auf der Grundlage ihrer Ernährungsbedürfnisse und ethischen Überlegungen einsetzen.

Bitterkeit von High-DH-Hydrolysaten schränkt deren Verwendung ein

Die mit Hydrolysaten mit hohem Hydrolysegrad (High-DH) verbundene Bitterkeit ist ein erhebliches Hemmnis im Markt für hydrolysiertes Molkenprotein. High-DH-Hydrolysate sind weithin für ihre verbesserte Verdaulichkeit und schnelle Absorption bekannt, was sie zur bevorzugten Wahl in verschiedenen Anwendungen macht, darunter Sporternährung und klinische Ernährung. Ihre inhärente Bitterkeit stellt jedoch eine Herausforderung für ihre breitere Einführung dar. Diese Bitterkeit beeinträchtigt oft das sensorische Profil von Endprodukten und schränkt deren Attraktivität für Verbraucher ein. Hersteller haben Schwierigkeiten, diese Bitterkeit zu maskieren oder zu reduzieren, ohne die Nährwertvorteile oder funktionellen Eigenschaften der Hydrolysate zu beeinträchtigen. Folglich schränkt die Bitterkeit von High-DH-Hydrolysaten deren Verwendung in Anwendungen ein, bei denen der Geschmack ein entscheidender Faktor ist, wie z. B. in trinkfertigen Getränken, Proteinriegeln und anderen verbraucherorientierten Produkten. Die Bewältigung dieses Problems bleibt ein zentraler Schwerpunkt für Branchenakteure, da die Überwindung dieses Hemmnisses neue Möglichkeiten im Markt für hydrolysiertes Molkenprotein erschließen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Dominanz von Pulver treibt Markteffizienz voran

Im Jahr 2025 hält pulverförmiges hydrolysiertes Molkenprotein einen beherrschenden Marktanteil von 71,30 %, dank seiner überlegenen Lagerstabilität, kosteneffizienten Transportmöglichkeiten und vielseitigen Anwendungen in Säuglingsanfangsnahrung, Sporternährung und klinischen Anwendungen. Die Dominanz des Segments wird durch Fertigungseffizienzen in der Sprühtrocknungstechnologie gestärkt, die eine Großserienproduktion ohne Beeinträchtigung der Proteinintegrität ermöglichen. Diese Effizienzen senken nicht nur die Produktionskosten, sondern gewährleisten auch eine gleichbleibende Qualität, was pulverförmiges hydrolysiertes Molkenprotein zur bevorzugten Wahl für Hersteller und Endverbraucher gleichermaßen macht. Während kapsulierte Formen einen kleineren Marktanteil halten, verzeichnen sie das schnellste Wachstum, das von 2026 bis 2031 auf eine CAGR von 8,00 % prognostiziert wird. Dieser Anstieg wird durch eine wachsende Verbraucherpräferenz für bequeme, portionskontrollierte Darreichungsformen angetrieben, insbesondere in der Sporternährung und bei Nahrungsergänzungsmitteln. Die Tragbarkeit und Benutzerfreundlichkeit kapsulierter Formen steigern deren Attraktivität weiter, insbesondere bei aktiven Personen und solchen mit einem geschäftigen Lebensstil.

Historische Wachstumsvergleiche heben einen Trend zur Premiumisierung hervor, wobei kapsulierte Formate bei gesundheitsbewussten Verbrauchern zunehmend beliebter werden. Diese Verbraucher priorisieren präzise Dosierung und verbesserte Bioverfügbarkeit. Flüssigkonzentratformate finden derweil ihre Nische in der medizinischen Ernährung, wo der Bedarf an sofortigem Konsum ihre höheren Produktionskosten rechtfertigt. Um frühere Herausforderungen zu bewältigen, hat Arla UHT-stabile Formulierungen entwickelt und damit den Weg für eine breitere Einführung von Flüssigformaten geebnet. Diese Fortschritte in der UHT-Technologie stellen sicher, dass Flüssigkonzentrate ihre Nährwertintegrität und Sicherheit während der Wärmebehandlung erhalten, wodurch eine wesentliche Barriere für ihre breitere Akzeptanz auf dem Markt überwunden wird.

Nach Hydrolysegrad: Low-DH-Produkte balancieren Funktion und Geschmack

Im Jahr 2025 halten Produkte mit niedrigem Hydrolysegrad einen Marktanteil von 51,20 % und erzielen ein ideales Gleichgewicht zwischen Funktionalität und Geschmack. Diese Produkte, die häufig in Säuglingsanfangsnahrung und funktionellen Getränken verwendet werden, bewahren genug Proteinstruktur, um Bitterkeit zu minimieren und gleichzeitig die Verdaulichkeit gegenüber intakten Proteinen zu verbessern. Ihre weit verbreitete Einführung ist auf ihre Fähigkeit zurückzuführen, die doppelten Anforderungen an Nährwirksamkeit und Verbraucherpräferenz für schmackhafte Optionen zu erfüllen. Derweil verzeichnen High-DH-Varianten, die hauptsächlich in der klinischen Ernährung aufgrund ihrer überlegenen Bioverfügbarkeit eingesetzt werden, das schnellste Wachstum mit einer CAGR von 7,7 % bis 2031, auch wenn der Geschmack dabei zweitrangig ist. Die zunehmende Prävalenz chronischer Erkrankungen und alternder Bevölkerungen weltweit hat die Nachfrage nach klinischen Ernährungsprodukten angetrieben und das Wachstum von High-DH-Varianten weiter gefördert.

Medium-DH-Produkte bedienen Nischenmärkte, insbesondere in der Sporternährung, wo ein Bedarf an schneller Absorption ohne Geschmackseinbußen besteht. Dieses Segment profitiert von Fortschritten in der enzymatischen Verarbeitung, die eine sorgfältige Kontrolle des Hydrolysegrades ermöglichen. So zeigt beispielsweise Arlas Lacprodan DI-3092, wie verfeinerte enzymatische Techniken hohe Proteinkonzentrationen (10 g pro 100 ml) erzielen können, während durch sorgfältiges Hydrolysemanagement ein akzeptabler Geschmack gewährleistet wird. Das wachsende Interesse an Fitness und aktiven Lebensstilen hat ebenfalls zur Nachfrage nach Medium-DH-Produkten beigetragen, da sie den Verbraucherpräferenzen für effektive und angenehme Sporternährungslösungen entsprechen.

Nach Anwendung: Sporternährung führt, klinische Segmente gewinnen an Bedeutung

Im Jahr 2025 hält Sport-/Leistungsernährung einen dominanten Marktanteil von 78,10 % und soll bis 2031 eine robuste CAGR von 7,05 % aufrechterhalten. Dieses Wachstum unterstreicht die weitverbreitete Akzeptanz, nicht nur unter Spitzensportlern, sondern auch unter Freizeitsportlern und Fitnessbegeisterten. Untersuchungen zeigen, dass die Art der körperlichen Betätigung eine entscheidende Rolle bei der Gestaltung von Konsumtrends spielt, mit einem deutlichen Anstieg der Nachfrage nach schnell absorbierten Proteinquellen, insbesondere bei Personen, die Ausdauer- und Krafttraining betreiben. Ausdauersportler bevorzugen oft Proteinquellen, die bei der Muskelregeneration und Energieauffüllung helfen, während Kraftsportler Proteine priorisieren, die die Muskelreparatur und das Muskelwachstum unterstützen, was Innovationen bei Produktformulierungen antreibt, die auf diese spezifischen Bedürfnisse zugeschnitten sind.

Regulatorische Genehmigungen, wie die jüngste FDA-Zulassung der Hydrolysate von Arla, stärken Anwendungen in Babynahrung und Säuglingsanfangsnahrung und ebnen den Weg für mehr hypoallergene Produktformulierungen. Diese regulatorische Unterstützung hat Hersteller dazu ermutigt, fortschrittliche Proteinhydrolysate und andere spezialisierte Zutaten zu erforschen, was die Entwicklung von Produkten ermöglicht, die spezifische Ernährungsbedürfnisse wie Laktoseintoleranz und Allergien bei Säuglingen ansprechen. Derweil verzeichnen Segmente wie Ernährung für ältere Menschen und medizinische Ernährung einen Anstieg, angetrieben durch eine alternde Bevölkerung und wachsende klinische Belege, die die Bedeutung der Proteinsupplementierung für die Erhaltung der Muskelgesundheit unterstreichen. Der wachsende Fokus auf gesundes Altern und die zunehmende Prävalenz altersbedingten Muskelverlusts (Sarkopenie) treiben die Nachfrage in diesen Segmenten weiter voran und ermutigen Hersteller, gezielte Ernährungslösungen zu entwickeln.

Geografische Analyse

Im Jahr 2025 dominiert Nordamerika den Markt für hydrolysiertes Molkenprotein mit einem Marktanteil von 56,30 % und soll seine Führungsposition mit einer CAGR von 7,02 % bis 2031 aufrechterhalten. Dieses Wachstum wird durch robuste regulatorische Rahmenbedingungen angetrieben, die Produktqualität und -sicherheit gewährleisten, sowie durch einen reifen Sporternährungsmarkt, der weiter expandiert. Erhebliche Kapazitätsinvestitionen wichtiger Akteure in der Region stärken deren Position weiter und ermöglichen die Entwicklung innovativer Produkte zur Erfüllung der sich wandelnden Verbraucheranforderungen. Die zunehmende Einführung von hydrolysiertem Molkenprotein in Fitness- und Wellnessanwendungen trägt ebenfalls zum anhaltenden Wachstum der Region bei.

Europa profitiert erheblich von den Zulassungen der Europäischen Behörde für Lebensmittelsicherheit (EFSA), die das Verbrauchervertrauen stärken und die Marktexpansion erleichtern. Der gut etablierte Markt für Säuglingsanfangsnahrung der Region spielt eine entscheidende Rolle, wobei Unternehmen wie FrieslandCampina Genehmigungen für spezifische Proteinhydrolysate erhalten, die für Säuglingsanwendungen zugeschnitten sind. Diese regulatorische Unterstützung, kombiniert mit einem wachsenden Fokus auf Gesundheit und Ernährung, treibt die Einführung von hydrolysiertem Molkenprotein in verschiedenen Endverbraucherbranchen voran. Darüber hinaus treibt der wachsende Trend zu Clean-Label- und proteinreichen Produkten das Marktwachstum in Europa weiter voran. In der Region Asien-Pazifik steigt die Nachfrage nach hydrolysiertem Molkenprotein stark an, angetrieben durch ein gesteigertes Verbraucherbewusstsein für proteinreiche Ernährung und die Auswirkungen der Globalisierung. Jüngere Verbraucher, die stark von sozialen Medien beeinflusst werden, tendieren zunehmend zu aromatisierten Varianten. Darüber hinaus wird der Markt durch kleinere Verpackungsformate gestützt, die den regionalen Präferenzen für Bequemlichkeit und Erschwinglichkeit entsprechen. China und Indonesien haben sich 2024 als führende globale Importeure von Molkenpulver etabliert, mit Importwerten von 811,09 Millionen USD bzw. 209,53 Millionen USD, wie von ITC Trade Map berichtet. Derweil stellen Südamerika sowie der Nahe Osten und Afrika aufstrebende Märkte mit erheblichem Potenzial dar. In diesen Regionen ist ein Anstieg des Gesundheitsbewusstseins und eine wachsende Mittelschicht zu beobachten, was Herstellern von hydrolysiertem Molkenprotein Möglichkeiten bietet, neue Verbrauchersegmente zu erschließen.

Wettbewerbslandschaft

Der Markt für hydrolysiertes Molkenprotein, der mit einem moderaten Konzentrationsgrad von 6 von 10 bewertet wird, weist ein ausgewogenes Wettbewerbsumfeld auf. Dieser Markt wird durch die Präsenz großer Milchverarbeiter mit integrierten Lieferketten und spezialisierter Zutatenhersteller geprägt, die sich auf hochwertige Anwendungen konzentrieren. Die technische Komplexität von Hydrolyseprozessen schafft erhebliche Markteintrittsbarrieren und begrenzt neue Teilnehmer. Diese Komplexitäten bieten jedoch auch Möglichkeiten zur Differenzierung, insbesondere durch die Entwicklung proprietärer Enzymsysteme und Expertise in spezifischen Anwendungen, die es Unternehmen ermöglichen, sich in dieser Wettbewerbslandschaft hervorzuheben.

Die Marktdynamik zeigt eine Zweiteilung zwischen zwei unterschiedlichen Strategien. Auf der einen Seite priorisieren volumenorientierte Akteure Kosteneffizienz, um in breiteren Märkten zu konkurrieren. Auf der anderen Seite zielen Spezialitätsproduzenten auf hochmargige Nischen ab, indem sie maßgeschneiderte Peptidprofile anbieten, die für spezifische funktionelle Vorteile konzipiert sind. Unternehmen wie Arla Foods und Glanbia nutzen Strategien der vertikalen Integration, um Rohstoffversorgung zu sichern und eine strenge Qualitätskontrolle aufrechtzuerhalten. Dieser Ansatz gewährleistet Konsistenz und Zuverlässigkeit in ihren Produktionsprozessen und verschafft ihnen einen Wettbewerbsvorteil. Kleinere Akteure wie Carbery Group konzentrieren sich derweil auf proprietäre Hydrolysetechnologien, die die Produktion einzigartiger bioaktiver Peptide ermöglichen und auf spezialisierte Marktanforderungen eingehen.

Innovation ist ein wesentlicher Treiber in diesem Markt, mit gesteigerter Patentaktivität rund um Enzymsysteme, die kritische Herausforderungen angehen. So konzentrieren sich Fortschritte in der Enzymtechnologie beispielsweise auf die Reduzierung von Bitterkeit, einer häufigen Einschränkung von hydrolysiertem Molkenprotein, unter Beibehaltung seiner funktionellen Eigenschaften. Diese Innovationen zielen darauf ab, die Anwendbarkeit von hydrolysiertem Molkenprotein auf eine breitere Palette von Produkten und Verbrauchersegmenten auszuweiten. Infolgedessen ist auf dem Markt eine Verschiebung hin zu Lösungen zu beobachten, die Funktionalität und sensorische Attraktivität in Einklang bringen, was eine breitere Einführung und Wachstumsmöglichkeiten im Prognosezeitraum ermöglicht.

Marktführer für hydrolysiertes Molkenprotein

Arla Foods amba

Agropur Co-Operative

Glanbia PLC

Fonterra Co-operative Group Limited

Kerry Group PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Hilmar Cheese Company eröffnete seine Produktionsanlage im Wert von 600 Millionen USD in Dodge City, Kansas, mit fortschrittlichen Käse- und Molkenverarbeitungskapazitäten und Schwerpunkt auf Nachhaltigkeit und CO₂-neutralem Betrieb bis 2050.

- November 2024: Arla Foods Ingredients brachte Lacprodan DI-3092 auf den Markt, ein neues Molkenproteinhydrolysat für peptidbasierte medizinische Ernährung, das 10 g Protein pro 100 ml bietet und gleichzeitig Geschmacksherausforderungen durch optimierte enzymatische Verarbeitung angeht.

- November 2024: Arla Foods Ingredients schloss die Übernahme des Molkenernährungsgeschäfts von Volac nach Genehmigung durch die britische Wettbewerbs- und Marktaufsichtsbehörde ab und verbesserte damit erheblich die WPI-Produktionskapazitäten und Marktposition.

Umfang des globalen Berichts über den Markt für hydrolysiertes Molkenprotein

Hydrolysiertes Molkenprotein ist Molkenprotein, das teilweise vorverdaut wurde, was es für den Körper leichter und schneller absorbierbar macht. Dies wird durch einen Prozess namens Hydrolyse erreicht, bei dem Enzyme das Protein in kleinere Peptide aufbrechen. Der Markt für hydrolysiertes Molkenprotein ist nach Produkttyp, Hydrolysegrad, Anwendung und Geografie segmentiert. Basierend auf dem Produkttyp ist der Markt in kapsuliert und pulverförmig segmentiert. Basierend auf dem Hydrolysegrad ist der Markt in niedrig, mittel und hoch segmentiert. Basierend auf der Anwendung ist der Markt in RTE/RTC-Lebensmittelprodukte, Sport-/Leistungsernährung, Babynahrung und Säuglingsanfangsnahrung, Ernährung für ältere Menschen und medizinische Ernährung sowie Körperpflege und Kosmetik segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf der Grundlage des Wertes (Millionen USD) erstellt.

| Kapsuliert |

| Pulverförmig |

| Niedrig |

| Mittel |

| Hoch |

| RTE/RTC-Lebensmittelprodukte |

| Sport-/Leistungsernährung |

| Babynahrung und Säuglingsanfangsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung |

| Körperpflege und Kosmetik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktform | Kapsuliert | |

| Pulverförmig | ||

| Nach Hydrolysegrad | Niedrig | |

| Mittel | ||

| Hoch | ||

| Nach Anwendung | RTE/RTC-Lebensmittelprodukte | |

| Sport-/Leistungsernährung | ||

| Babynahrung und Säuglingsanfangsnahrung | ||

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Körperpflege und Kosmetik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für hydrolysiertes Molkenprotein?

Der Markt für hydrolysiertes Molkenprotein hatte im Jahr 2026 einen Wert von 150,58 Millionen USD und soll bis 2031 einen Wert von 203,86 Millionen USD erreichen.

Welches Anwendungssegment hat den höchsten Anteil?

Sport-/Leistungsernährung führt mit einem Umsatzanteil von 78,10 %, was die weitverbreitete Verbraucherakzeptanz und Premium-Preisgestaltung widerspiegelt.

Warum wachsen Hydrolysate mit hohem Hydrolysegrad trotz Geschmacksproblemen schneller?

Käufer aus dem klinischen und medizinischen Ernährungsbereich priorisieren die schnelle Aminosäureabsorption gegenüber dem Geschmack, was High-DH-Produkte mit einer CAGR von 7,7 % vorantreibt, während Verarbeiter Techniken zur Bitterkeitsminimierung verfeinern.

Welche regulatorischen Änderungen haben die Nachfrage nach Säuglingsanfangsnahrung angekurbelt?

Die FDA und die EFSA haben 2024 beide spezifische Molkenproteinhydrolysate für hypoallergene Formulierungen zugelassen und damit erheblich neues Formulierungsgebiet erschlossen.

Seite zuletzt aktualisiert am: