Marktgröße und Marktanteil für Proteinhydrolysate

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.17 Milliarden US-Dollar |

| Marktgröße (2031) | 6.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.81% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Proteinhydrolysate von Mordor Intelligence

Die Marktgröße für Proteinhydrolysate wurde im Jahr 2025 auf 3,8 Milliarden USD geschätzt und soll von 4,17 Milliarden USD im Jahr 2026 auf 6,67 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,81 % während des Prognosezeitraums (2026–2031). Die zunehmende Verwendung hydrolysierter Proteine in Säuglingsnahrung, Sportregenverationsgetränken und spezialisierter klinischer Ernährung stärkt das Wachstum. Eine starke regulatorische Ausrichtung in Nordamerika und Europa, gepaart mit steigenden verfügbaren Einkommen im asiatisch-pazifischen Raum, stimuliert die Nachfrage nach maßgeschneiderten Peptiden, die eine nachgewiesene Bioverfügbarkeit bieten und gleichzeitig Clean-Label-Anforderungen erfüllen. Technologische Fortschritte – darunter Präzisionsfermentation, Ultraschallvorbehandlung und Enzymimmobilisierung – reduzieren Bitterkeit und verbessern funktionelle Eigenschaften, was neue Produkteinführungen unterstützt, die Markeninvestitionen anziehen. Hersteller profitieren zudem von globalen Bestrebungen hin zu allergenfreundlichen und nachhaltigen Proteinen, da pflanzlich gewonnene Hydrolysate in Milchalternativen und klaren Getränkeformaten an Bedeutung gewinnen.

Wichtigste Erkenntnisse des Berichts

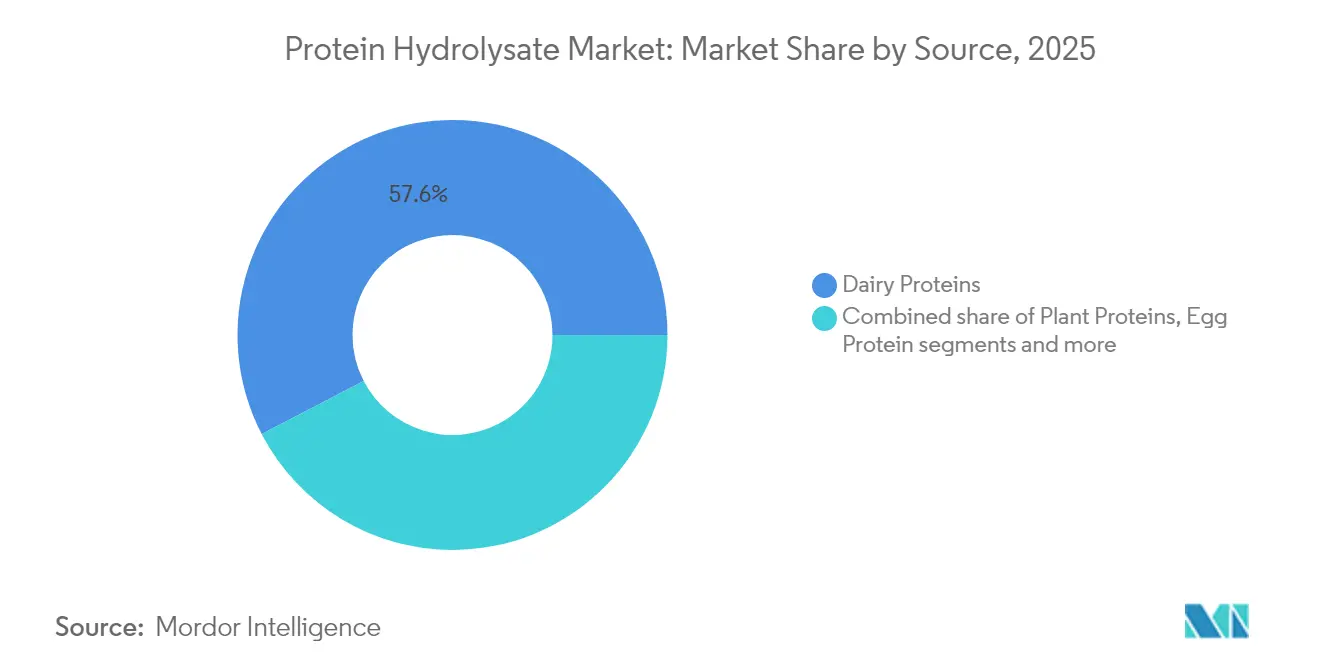

- Nach Quelle entfiel im Jahr 2025 ein Anteil von 57,62 % des Marktanteils für Proteinhydrolysate auf Molkereiprotein, während pflanzliches Protein bis 2031 voraussichtlich mit einer CAGR von 10,63 % wachsen wird.

- Nach Hydrolysegrad hielten Produkte mit mittlerem DH im Jahr 2025 einen Anteil von 47,58 % an der Marktgröße für Proteinhydrolysate; Produkte mit hohem DH sollen bis 2031 mit einer CAGR von 11,72 % wachsen.

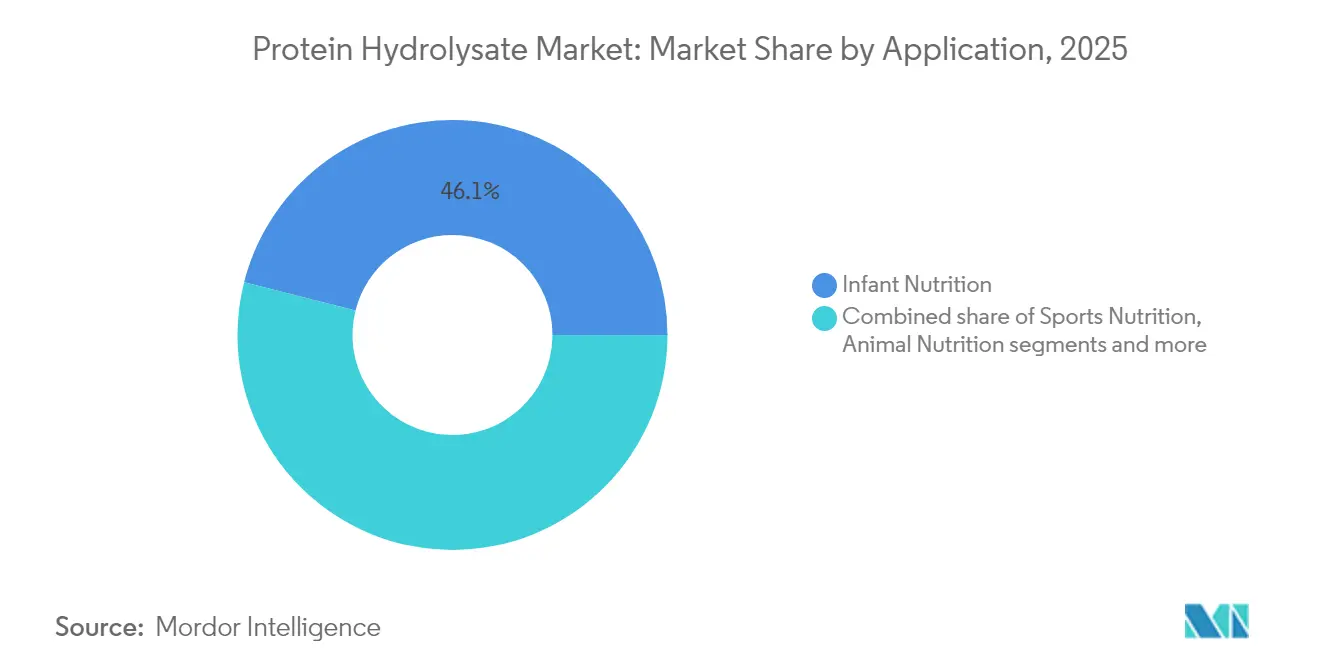

- Nach Endverwendung dominierte Säuglingsernährung mit einem Anteil von 46,05 % im Jahr 2025; für Sporternährung wird die höchste CAGR von 13,02 % im Zeitraum 2026–2031 prognostiziert.

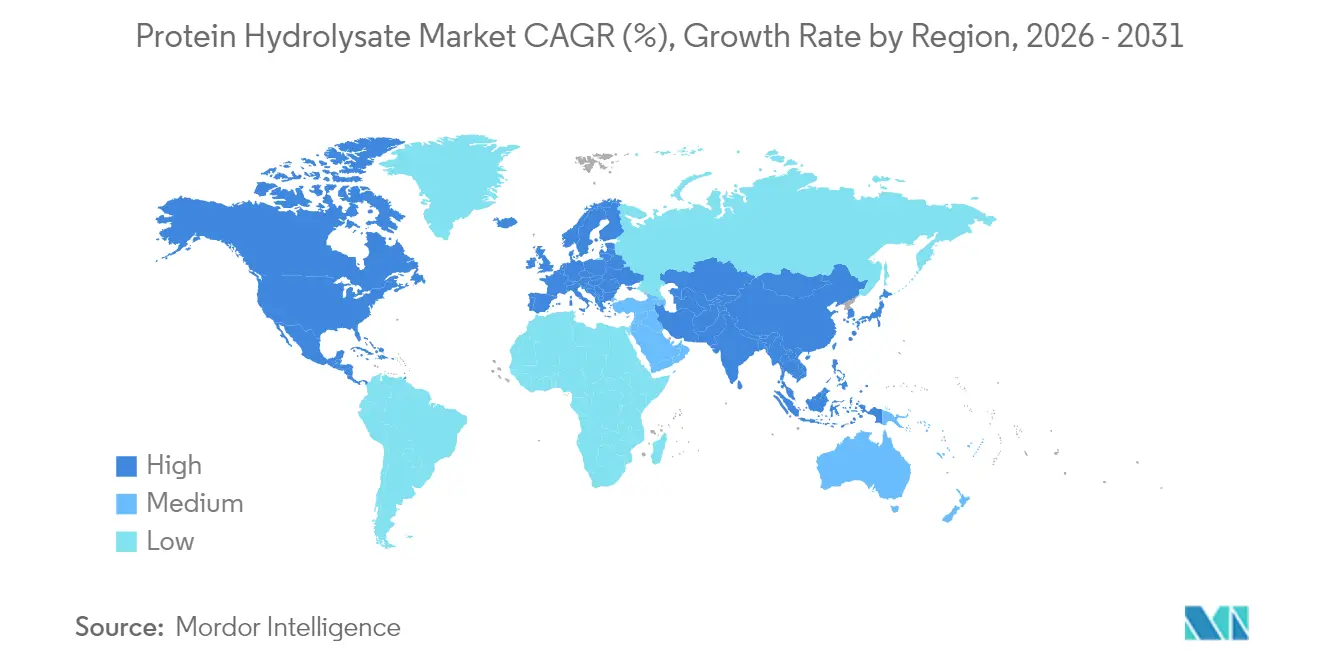

- Nach Geografie dominierte der asiatisch-pazifische Raum den Markt mit einem Anteil von 38,05 % im Jahr 2025; für den Nahen Osten und Afrika wird bis 2031 eine CAGR von 11,05 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Proteinhydrolysate

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschiebung der Nachfrage hin zu hydrolysierten Proteinen in der Säuglingsernährung | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sportregenrationsmarken, die hochgradige DH-Peptide in Trinkfertig-Formaten einsetzen | +1.8% | Kernmarkt Nordamerika und Europa, Expansion in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Clean-Label-pflanzlichen Hydrolysaten | +1.5% | Global, angeführt von Nordamerika und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Technologische Innovation in der Proteinhydrolyse | +1.3% | Global, mit Forschungs- und Entwicklungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Anwendung in der Tier- und Heimtierernährung | +1.1% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach proteinangereicherten funktionellen Lebensmitteln und Getränken | +0.9% | Global, mit Premiumsegmenten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschiebung der Nachfrage hin zu hydrolysierten Proteinen in der Säuglingsernährung

Der Schwung bei regulatorischen Zulassungen beschleunigt die Einführung von Proteinhydrolysaten in der Säuglingsernährung, beispielhaft verdeutlicht durch die FDA-Zulassung von Arla Foods Ingredients für vier Molkenproteinhydrolysate im Juli 2024, was das Vertrauen in den Markt für Proteinhydrolysate stärkt und die erste derartige Genehmigung für Anwendungen im Bereich des Allergiemanagements darstellt [1]Quelle: U.S. Food and Drug Administration, "Die FDA bestätigt, dass die Molkenproteinhydrolysate von Arla Foods Ingredients in Säuglingsnahrung verwendet werden können", www.fda.gov. Die Überprüfung der aktualisierten Nährstoffanforderungen der FDA für Säuglingsnahrung signalisiert eine mögliche Erweiterung der Hydrolysat-Spezifikationen über die aktuellen Standards zur Proteineffizienzquote hinaus. Klinische Belege zeigen, dass extensiv hydrolysierte Formeln die Häufigkeit allergischer Reaktionen bei Hochrisikokindern im Vergleich zu Standardformulierungen um bis zu 50 % reduzieren, was Empfehlungen von Kinderärzten und Verschiebungen in der elterlichen Präferenz antreibt. Die indische Lebensmittelsicherheits- und Standardsbehörde erlaubt Proteinhydrolysate in milch- und getreidehaltigen Beikostprodukten und erweitert damit die adressierbaren Märkte in preissensiblen Regionen. Die Fertigungskomplexität nimmt zu, da Hersteller nachweisen müssen, dass die biologische Proteinqualität der von Kasein entspricht und gleichzeitig die Schmackhaftigkeit erhalten bleibt, was spezialisierte enzymatische Verarbeitungskapazitäten erfordert, die etablierten Akteuren mit Forschungs- und Entwicklungsressourcen zugutekommen.

Sportregenrationsmarken, die hochgradige DH-Peptide in Trinkfertig-Formaten einsetzen

Sportregenrationsmarken integrieren zunehmend Peptide mit hohem Hydrolysegrad (High-DH) in trinkfertige (RTD) Formate und treiben damit das Wachstum im Markt für Proteinhydrolysate voran. High-DH-Peptide sind für ihre schnelle Absorption und verbesserte Bioverfügbarkeit bekannt, was sie ideal für die Regeneration nach dem Training macht. Diese Peptide unterstützen eine schnellere Muskelreparatur und verkürzen die Erholungszeit, was mit der wachsenden Verbrauchernachfrage nach praktischen und wirksamen Sporternährungslösungen übereinstimmt. Die Einführung von Trinkfertig-Formaten kommt dem mobilen Lebensstil moderner Verbraucher entgegen und bietet eine praktische und effiziente Möglichkeit, den Proteinbedarf zu decken. Dieser Trend verdeutlicht die sich wandelnden Präferenzen im Markt für Proteinhydrolysate, in dem Innovation bei Produktformaten und Funktionalität eine entscheidende Rolle bei der Marktexpansion spielt.

Steigende Nachfrage nach Clean-Label-pflanzlichen Hydrolysaten

Da Hersteller eine Clean-Label-Positionierung anstreben, stehen sie vor der Herausforderung, synthetische Zusatzstoffe zu eliminieren, ohne die Proteinfunktionalität zu beeinträchtigen. Dies erfordert den Einsatz fortschrittlicher enzymatischer Hydrolysetechniken, die Aminosäureprofile schützen. Die steigende Nachfrage nach Clean-Label-pflanzlichen Hydrolysaten ist ein wesentlicher Treiber des Marktes für Proteinhydrolysate, da Verbraucher bei ihren Lebensmittel- und Getränkeentscheidungen zunehmend Transparenz, Nachhaltigkeit und natürliche Zutaten priorisieren. Pflanzliche Hydrolysate entsprechen insbesondere der wachsenden Verbraucherpräferenz für vegane und vegetarische Ernährungsweisen und fördern deren Einführung zusätzlich. Darüber hinaus bedienen Clean-Label-pflanzliche Hydrolysate die steigende Nachfrage nach allergenfreien und leicht verdaulichen Proteinquellen und sind damit eine bevorzugte Wahl in verschiedenen Anwendungen, darunter Säuglingsernährung, Sporternährung und klinische Ernährung. Forschungsergebnisse des CBI, des Ministeriums für Auswärtige Angelegenheiten, zeigen, dass Clean-Label-Produkte von 52 % der Portfolios im Jahr 2021 auf über 70 % in den Jahren 2025 und 2026 ansteigen sollen [2]Quelle: CBI Ministerium für Auswärtige Angelegenheiten, "Welche Trends bieten Chancen," www.cbi.eu, was die wachsende Bedeutung von Clean-Label-Lösungen im Markt für Proteinhydrolysate unterstreicht.

Technologische Innovation in der Proteinhydrolyse

Jüngste Fortschritte in der enzymatischen Verarbeitung haben die Produktion von Proteinhydrolysaten im gesamten Markt für Proteinhydrolysate durch gezielte Enzymauswahl und Optimierung der Reaktionsbedingungen verändert. Novozymes' Savinase-Protease ermöglicht einen kontrollierten Hydrolysegrad, reduziert Bitterkeit und maximiert gleichzeitig die Bildung bioaktiver Peptide. Die Kombination aus Ultraschallvorbehandlung und dualen Oxidasesystemen verbessert die Quervernetzung von Molkenprotein und die thermische Stabilität um 25 %, wodurch Proteinhydrolysate für wärmeempfindliche Anwendungen geeignet werden, wie MDPI-Forschungen belegen. Magnetische quervernetzte Zellaggregate (CLCAs) senken die Verarbeitungskosten um 40 %, während sie nach fünf Reaktionszyklen 70 % der Enzymaktivität aufrechterhalten, was Hydrolysate für preissensible Anwendungen rentabel macht, wie von Microbial Cell Factories berichtet. Das Gemeinschaftsunternehmen Vivici von Fonterra und DSM hat kommerzielle Produktionsniveaus von Beta-Laktoglobulin durch Präzisionsfermentation erreicht und damit den Bedarf an Nutztieren eliminiert. Die Integration von künstlicher Intelligenz ermöglicht die Echtzeit-Optimierung von Hydrolyseparametern, reduziert Chargenschwankungen und gewährleistet konsistente Ausbeuten über verschiedene Produktionsmaßstäbe hinweg.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlaromen und Bitterkeit schränken die Einführung von Proteinhydrolysat-Zutaten ein | -1.9% | Global, insbesondere bei verbraucherorientierten Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohstoffen | -1.6% | Global, mit akuten Auswirkungen in rohstoffabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zu Gesundheitsaussagen, Kennzeichnung und Verwendung | -1.2% | Global, mit unterschiedlicher Intensität je nach Rechtsgebiet | Mittelfristig (2–4 Jahre) |

| Hohe Verarbeitungs- und Zutatenextraktionskosten | -0.8% | Global, mit überproportionalen Auswirkungen auf kleinere Hersteller | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlaromen und Bitterkeit schränken die Einführung von Proteinhydrolysat-Zutaten ein

Der Markt für Proteinhydrolysate sieht sich erheblichen Hemmnissen gegenüber, die auf Fehlaromen und Bitterkeit im Zusammenhang mit Proteinhydrolysat-Zutaten zurückzuführen sind. Diese sensorischen Nachteile beeinträchtigen häufig das Gesamtgeschmacksprofil der Endprodukte und machen sie für Verbraucher weniger attraktiv. Infolgedessen stoßen Hersteller auf Schwierigkeiten bei der Einarbeitung dieser Zutaten in Lebensmittel- und Getränkeformulierungen, ohne den Geschmack zu beeinträchtigen. Diese Herausforderung schränkt die breite Einführung von Proteinhydrolysaten im gesamten Markt für Proteinhydrolysate ein, insbesondere in Anwendungen, bei denen der Geschmack ein entscheidender Faktor ist. Darüber hinaus stellen Bitterkeit und Fehlaromen Herausforderungen bei der Produktentwicklung dar, da die Maskierung dieser unerwünschten Eigenschaften häufig zusätzliche Verarbeitung oder den Einsatz von Geschmacksverstärkern erfordert, was die Produktionskosten erhöhen kann. Dies schränkt das Wachstumspotenzial des Marktes weiter ein, insbesondere in kostensensiblen Segmenten. Die Bewältigung dieser Probleme bleibt eine Priorität für Marktteilnehmer, die den Einsatz von Proteinhydrolysaten in verschiedenen Branchen innerhalb des Marktes für Proteinhydrolysate ausweiten möchten, darunter funktionelle Lebensmittel, Nahrungsergänzungsmittel und Säuglingsernährung.

Preisvolatilität bei Rohstoffen

Der Markt für Proteinhydrolysate sieht sich einem erheblichen Hemmnis durch die Preisvolatilität bei Rohstoffen gegenüber. Die Kosten für wesentliche Rohstoffe, die bei der Herstellung von Proteinhydrolysaten verwendet werden, wie Milch, Soja und andere Proteinquellen, unterliegen häufigen Schwankungen. Diese Preisänderungen werden durch verschiedene Faktoren beeinflusst, darunter unvorhersehbare Wetterbedingungen, Unterbrechungen der Lieferkette, geopolitische Spannungen und Änderungen der Agrarpolitik. Eine solche Volatilität wirkt sich direkt auf die Produktionskosten der Hersteller aus und erschwert es, konsistente Preise für Endprodukte aufrechtzuerhalten. Darüber hinaus können schwankende Rohstoffpreise zu reduzierten Gewinnmargen für Hersteller führen und das Marktwachstum weiter hemmen. Diese Instabilität bei den Rohstoffkosten stellt eine kritische Herausforderung für die Akteure im Markt für Proteinhydrolysate dar, da sie sowohl die Lieferkette als auch die gesamte Marktdynamik beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Molkerei sieht sich Disruption durch pflanzliche Proteine gegenüber

Im Jahr 2025 entfiel auf Molkereiproteine ein erheblicher Anteil von 57,62 % am Umsatz des Marktes für Proteinhydrolysate, was ihre etablierte Präsenz unterstreicht, die durch ausgereifte Lieferketten und gut verstandene regulatorische Rahmenbedingungen angetrieben wird. Molkenhydrolysate, die aus Nebenprodukten der Käseindustrie gewonnen werden, haben aufgrund ihres hohen Nährwerts und ihrer funktionellen Vorteile an Bedeutung gewonnen und sind eine bevorzugte Wahl in der Sporternährung und Säuglingsnahrung. Darüber hinaus haben Kaseinvarianten eine Nische in der klinischen Ernährung gefunden, wo ihre Fähigkeit, die gewünschte Viskosität und langsame Verdauungseigenschaften zu liefern, sie ideal für spezialisierte Ernährungsbedürfnisse macht. Die Vielseitigkeit und die weitreichenden Anwendungen von Molkereiproteinen stärken weiterhin ihre Dominanz im Markt.

Andererseits entwickeln sich pflanzliche Proteine zu einem schnell wachsenden Segment innerhalb des Marktes für Proteinhydrolysate, mit einer prognostizierten CAGR von 10,63 % von 2026 bis 2031. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach nachhaltigen und pflanzlichen Alternativen angetrieben, die durch zunehmendes Gesundheitsbewusstsein und Umweltbedenken beflügelt wird. Pflanzliche Proteinhydrolysate, die aus Quellen wie Soja, Erbsen und Reis gewonnen werden, gewinnen aufgrund ihrer hypoallergenen Eigenschaften und ihrer Eignung für vegane und vegetarische Ernährungsweisen an Popularität. Ihre Anwendungen erstrecken sich über funktionelle Lebensmittel, Getränke und Nahrungsergänzungsmittel und positionieren sie als wichtigen Wachstumstreiber im Markt. Die robuste Wachstumsdynamik pflanzlicher Proteine spiegelt ihr Potenzial wider, die Landschaft der Proteinhydrolysate in den kommenden Jahren neu zu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Hydrolysegrad: Produkte mit hohem DH treiben Innovation voran

Mittlere DH-Bereiche (10–25 %) entfielen im Jahr 2025 auf 47,58 % der Nachfrage im Markt für Proteinhydrolysate. Diese Bereiche balancieren Verdaulichkeit und Geschmack effektiv aus und eignen sich daher besonders für Mainstream-Anwendungen wie Säuglingsnahrung und funktionelle Lebensmittel. Proteinhydrolysate mit mittlerem DH werden in diesen Segmenten besonders bevorzugt, da sie in der Lage sind, essentielle Nährstoffe zu liefern und gleichzeitig einen angenehmen Geschmack zu erhalten, was für die Verbraucherakzeptanz entscheidend ist. Ihre Vielseitigkeit und Kompatibilität mit verschiedenen Formulierungen steigern ihre Nachfrage im Markt für Proteinhydrolysate weiter.

Lösungen mit hohem DH, mit Hydrolysegraden über 25 %, sollen im Markt für Proteinhydrolysate während des Prognosezeitraums mit einer beeindruckenden CAGR von 11,72 % wachsen. Dieses Wachstum wird in erster Linie durch ihre Anwendung in der Sporternährung und der klinischen Ernährung angetrieben, wo eine schnelle Stickstoffabsorption entscheidend ist. Proteinhydrolysate mit hohem DH werden in diesen Segmenten bevorzugt, da sie eine schnelle und effiziente Proteinaufnahme ermöglichen, die für die Muskelregeneration und medizinische Ernährung unerlässlich ist. Da die Nachfrage nach spezialisierter Ernährung weiter steigt, wird die Einführung von Lösungen mit hohem DH voraussichtlich erheblich zunehmen.

Nach Endverwendungsanwendung: Sporternährung beschleunigt sich über die Führungsposition der Säuglingsnahrung hinaus

Im Jahr 2025 verzeichnete der Markt für Proteinhydrolysate eine erhebliche Dynamik im Segment Säuglingsernährung, das 46,05 % des Marktanteils auf sich vereinte. Dieses Wachstum wurde in erster Linie durch starke medizinische Empfehlungen und eine zunehmende Bereitschaft der Mittelschicht angetrieben, in spezialisierte, allergiebewirtschaftete Formeln zu investieren. Neu formulierte Standards im Segment betonen nun höhere Proteinqualitätswerte, was die Nachfrage nach Hydrolysaten in Premium-Lagereinheiten (SKUs) erhöht hat. Diese Hydrolysate, bekannt für ihre verbesserte Verdaulichkeit und ihr reduziertes allergenes Potenzial, werden zur bevorzugten Wahl für Eltern, die eine optimale Ernährung für ihre Säuglinge anstreben.

Im Segment Sporternährung verzeichnet der Markt für Proteinhydrolysate ein robustes Wachstum mit einer CAGR von 13,02 %. Diese Expansion wird durch die zunehmende Einführung aktiver Lebensstile und die wachsende Präferenz für praktische, trinkfertige (RTD) und klare Getränkeformate angetrieben. Diese Formate erfordern vollständig lösliche Peptide, die Hydrolysate effektiv bereitstellen und so eine überlegene Mischbarkeit und Funktionalität gewährleisten. Die Nachfrage nach Hydrolysaten in der Sporternährung wird durch ihre schnelle Absorption und ihre Fähigkeit zur Unterstützung der Muskelregeneration weiter gestützt, was sie zu einer beliebten Wahl unter Fitnessbegeisterten und Sportlern macht. Da Verbraucher weiterhin Gesundheit und Leistung priorisieren, wird das Segment Sporternährung voraussichtlich ein wichtiger Wachstumstreiber im Markt für Proteinhydrolysate bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 sichert sich der asiatisch-pazifische Raum einen beherrschenden Anteil von 38,05 % am Markt für Proteinhydrolysate, angetrieben durch ein zunehmendes Proteinbewusstsein, den Aufstieg einer Mittelschicht und eine zunehmende Hinwendung zu westlichen Ernährungsgewohnheiten, die die Proteinsupplementierung betonen. China und Indonesien entwickelten sich zu den weltweit führenden Importeuren von Molkenpulver, mit Importwerten von 811,09 Millionen USD bzw. 209,53 Millionen USD, wie von ITC Trade Map berichtet. Japan setzt strengere Vorschriften für Milchprodukte durch und verlangt eine umfassende Dokumentation für Produkte, die mit Probiotika angereichert sind. Gleichzeitig führt Indonesiens BPOM-Verordnung Nr. 10 von 2024 spezifische Kennzeichnungsanforderungen für Nahrungsergänzungsmittel ein, mit besonderem Schwerpunkt auf Proteinhydrolysaten.

Der Nahe Osten und Afrika entwickeln sich zu den am schnellsten wachsenden Regionen mit einer beeindruckenden CAGR von 11,05 % von 2026 bis 2031. Dieser Anstieg ist größtenteils auf verstärkte Bedenken hinsichtlich Proteinmangel und ein wachsendes Bewusstsein für die Vorteile der Nahrungsergänzung zurückzuführen, insbesondere in städtischen Gebieten mit steigenden verfügbaren Einkommen. Die US-amerikanische Fleischexportföderation hebt das enorme Potenzial für erschwingliche Proteinquellen auf afrikanischen Märkten hervor. Es ist jedoch zu beachten, dass Einschränkungen der Kaufkraft die Einführung von Premiumprodukten auf ein ausgewähltes Nischensegment beschränken.

Nordamerika und Europa repräsentieren gemeinsam reife Märkte für Proteinhydrolysate, angetrieben durch gut etablierte Gesundheits- und Wellnesstrends sowie einen starken Fokus auf Fitness und Nahrungsergänzung. In Nordamerika führen die Vereinigten Staaten den Markt an, unterstützt durch ein hohes Verbraucherbewusstsein und die weitverbreitete Verfügbarkeit proteinbasierter Produkte. Die Region profitiert auch von laufenden Innovationen bei Proteinhydrolysat-Formulierungen, die auf unterschiedliche Verbraucherpräferenzen ausgerichtet sind. Unterdessen verzeichnet Europa ein stetiges Wachstum, das durch die steigende Nachfrage nach Clean-Label- und pflanzlichen Proteinhydrolysaten untermauert wird. Regulatorische Rahmenbedingungen in beiden Regionen, wie die FDA-Richtlinien in den Vereinigten Staaten und die EFSA-Vorschriften in Europa, gewährleisten Produktqualität und -sicherheit und stärken so das Verbrauchervertrauen weiter.

Wettbewerbslandschaft

Der Markt für Proteinhydrolysate weist ein moderates Konzentrationsniveau auf, wobei der Wettbewerb sowohl von etablierten Molkereiprozessoren als auch von aufstrebenden Biotechnologieunternehmen angetrieben wird. Etablierte Akteure nutzen vertikale Integration, um ihre Lieferketten zu optimieren und Kosten zu senken, was ihnen einen Wettbewerbsvorteil verschafft. Diese Unternehmen in der Proteinhydrolysat-Branche, darunter Arla Foods Ingredients, Fonterra und Glanbia, profitieren erheblich von Skaleneffekten bei der Rohstoffbeschaffung und ihren langjährigen Kundenbeziehungen. Ihre Fähigkeit, konsistente Produktqualität und Lieferzuverlässigkeit aufrechtzuerhalten, stärkt ihre Marktposition weiter.

Der Markt für Proteinhydrolysate erlebt jedoch einen Wandel, da neue Marktteilnehmer sich auf innovative Ansätze bei der Verarbeitung und Beschaffung konzentrieren und die Dominanz traditioneller Akteure herausfordern. Aufstrebende Biotechnologieunternehmen differenzieren sich, indem sie alternative Proteinquellen erkunden und fortschrittliche Verarbeitungstechnologien einsetzen, um sich wandelnden Verbraucheranforderungen gerecht zu werden. Die Disruption im Markt wird zunehmend von Präzisionsfermentationsunternehmen vorangetrieben, die traditionelle landwirtschaftliche Inputs vollständig umgehen. Diese Unternehmen führen innovative Lösungen ein, die die konventionellen Produktionsmethoden von Proteinhydrolysaten herausfordern. Durch den Einsatz modernster Fermentationstechnologien schaffen sie hochwertige, nachhaltige Proteinalternativen, die umweltbewusste Verbraucher ansprechen. Dieser Wandel zwingt etablierte Akteure dazu, sich anzupassen und zu innovieren, um ihren Wettbewerbsvorteil zu erhalten. Während traditionelle Molkereiprozessoren nach wie vor einen erheblichen Marktanteil halten, verändert der wachsende Einfluss von Präzisionsfermentationsunternehmen die Wettbewerbslandschaft und schafft neue Möglichkeiten für Zusammenarbeit und Wachstum.

Strategische Partnerschaften zwischen etablierten Marktführern und Technologieinnovatoren werden zu einem wichtigen Trend im Markt für Proteinhydrolysate. Diese Kooperationen zielen darauf ab, die Stärken traditioneller Molkereikompetenz mit den technologischen Fortschritten aufstrebender Unternehmen zu verbinden. Ein bemerkenswertes Beispiel ist das Gemeinschaftsunternehmen Vivici von Fonterra und DSM, das Fonterras umfangreiches Molkerei-Know-how mit DSMs Fermentationskapazitäten kombiniert, um tierfreie Molkenproteine herzustellen. Solche Partnerschaften beschleunigen nicht nur die Innovation, sondern ermöglichen es Unternehmen auch, der steigenden Nachfrage nach nachhaltigen und alternativen Proteinlösungen gerecht zu werden. Da sich der Markt weiterentwickelt, werden diese Allianzen voraussichtlich eine entscheidende Rolle bei der Gestaltung der Zukunft der Proteinhydrolysat-Branche spielen.

Marktführer im Bereich Proteinhydrolysate

Fonterra Co-operative Group Limited

Kerry Group plc

Arla Foods AMBA

Archer Daniels Midland Company

Cargill, Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Arla Foods Ingredients hat Lacprodan DI-3092 eingeführt, ein neues Molkenproteinhydrolysat, das auf Herausforderungen in der peptidbasierten medizinischen Ernährung abzielt. Diese Zutat enthält 10 g Protein pro 100 ml, eine Menge, die das Unternehmen als „deutlich höher” als die typischen 6–7 g in ähnlichen Produkten bezeichnet.

- August 2024: Fonterra plant, seine Studholme-Anlage auf der Südinsel Neuseelands zu stärken, mit dem Fokus auf die Steigerung der Produktion von Premium-Proteinzutaten. Diese Initiative unterstreicht den Ehrgeiz des Unternehmens, seine Stellung in der internationalen Molkereiarena zu festigen. Mit einer erheblichen Investition von 47,13 Millionen USD unterstreicht die Expansion Fonterras Engagement, seine Stärken in der Molkereiwissenschaft und Innovation zu nutzen.

- Oktober 2023: Angel Yeast Co., Ltd präsentierte auf der CPHI-Ausstellung 2023 in Spanien eine Reihe innovativer Biotechnologieprodukte. Zu den vorgestellten Artikeln gehörten das Ultrafiltrationshefeextrakt FM888, das Hefeproteinhydrolysat FP108, das Sojaproteinhydrolysat FP408 sowie Zellwand, Hefeprotein, β-Glucan und mehrere andere wichtige Angebote.

Berichtsumfang des globalen Marktes für Proteinhydrolysate

Hydrolysiertes Protein ist eine Lösung, die durch die Hydrolyse eines Proteins in seine Bestandteile Aminosäuren und Peptide gewonnen wird. Der globale Markt für Proteinhydrolysate ist nach Quelle, Form, Anwendung und Geografie segmentiert. Nach Quelle ist der Markt in pflanzlich und tierisch segmentiert. Nach Form ist der Markt in Trocken- und Flüssigformen unterteilt. Basierend auf der Anwendung ist der Markt in Sporternährung, Nahrungsergänzungsmittel, Lebensmittelprodukte und sonstige segmentiert. Die geografische Analyse umfasst Regionen wie Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Tierisches Protein | Molkereiprotein | Molke |

| Kasein und Kaseinate | ||

| Eiprotein | ||

| Gelatine und Kollagen | ||

| Sonstige tierische Proteine | ||

| Pflanzliches Protein | Soja | |

| Erbse | ||

| Weizen | ||

| Reis | ||

| Kartoffel | ||

| Hanf | ||

| Sonstige |

| Niedriger DH (< 10 %) |

| Mittlerer DH (10–25 %) |

| Hoher DH (> 25 %) |

| Säuglingsernährung |

| Sporternährung |

| Klinische und medizinische Ernährung |

| Spezialisierte Lebensmittel und Getränke |

| Tierernährung |

| Körperpflege und Kosmetik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Tierisches Protein | Molkereiprotein | Molke |

| Kasein und Kaseinate | |||

| Eiprotein | |||

| Gelatine und Kollagen | |||

| Sonstige tierische Proteine | |||

| Pflanzliches Protein | Soja | ||

| Erbse | |||

| Weizen | |||

| Reis | |||

| Kartoffel | |||

| Hanf | |||

| Sonstige | |||

| Nach Hydrolysegrad | Niedriger DH (< 10 %) | ||

| Mittlerer DH (10–25 %) | |||

| Hoher DH (> 25 %) | |||

| Nach Endverwendungsanwendung | Säuglingsernährung | ||

| Sporternährung | |||

| Klinische und medizinische Ernährung | |||

| Spezialisierte Lebensmittel und Getränke | |||

| Tierernährung | |||

| Körperpflege und Kosmetik | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Übriges Nordamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Italien | |||

| Frankreich | |||

| Spanien | |||

| Niederlande | |||

| Polen | |||

| Belgien | |||

| Schweden | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Indonesien | |||

| Südkorea | |||

| Thailand | |||

| Singapur | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Kolumbien | |||

| Chile | |||

| Peru | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Südafrika | ||

| Saudi-Arabien | |||

| Vereinigte Arabische Emirate | |||

| Nigeria | |||

| Ägypten | |||

| Marokko | |||

| Türkei | |||

| Übriger Naher Osten und Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Proteinhydrolysate?

Der Markt für Proteinhydrolysate hat im Jahr 2026 einen Wert von 4,17 Milliarden USD.

Wie schnell wird der Markt für Proteinhydrolysate bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 9,81 % wächst und bis 2031 6,67 Milliarden USD erreicht.

Welche Quellkategorie führt den Markt für Proteinhydrolysate an?

Molkereiproteinhydrolysate halten einen Marktanteil von 57,62 %, obwohl pflanzliche Proteine schneller wachsen.

Warum sind Hydrolysate mit hohem Hydrolysegrad für die Sporternährung wichtig?

High-DH-Peptide bieten eine schnellere Aminosäureabsorption, unterstützen eine rasche Muskelregeneration und ermöglichen klare Trinkfertig-Getränkeformulierungen.

Seite zuletzt aktualisiert am: